Global Tumor Agnostic Oncology Drug Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

22.32 Billion

USD

69.72 Billion

2024

2032

USD

22.32 Billion

USD

69.72 Billion

2024

2032

| 2025 –2032 | |

| USD 22.32 Billion | |

| USD 69.72 Billion | |

| % | |

|

تجزئة سوق أدوية الأورام العالمية غير المرتبطة بالأورام، حسب نوع الدواء (مثبطات نقاط التفتيش المناعية، العلاجات الموجهة، وغيرها)، والمؤشرات (سرطان الرئة ذو الخلايا غير الصغيرة (NSCLC)، وسرطان القولون والمستقيم، وسرطان الغدة الدرقية، وسرطان الثدي، وسرطان البنكرياس، والأورام الصلبة مع اندماج جين NTRK، وغيرها)، ونوع المؤشر الحيوي (MSI-H/dMMR، واندماج جين NTRK، وتعديل جين RET، وطفرة BRAF V600، وغيرها)، والمستخدم النهائي (المستشفيات، ومعاهد أبحاث السرطان، والعيادات المتخصصة، ومراكز الجراحة الخارجية، وغيرها) - اتجاهات الصناعة والتوقعات حتى عام 2032

حجم سوق أدوية الأورام غير المرتبطة بالأورام

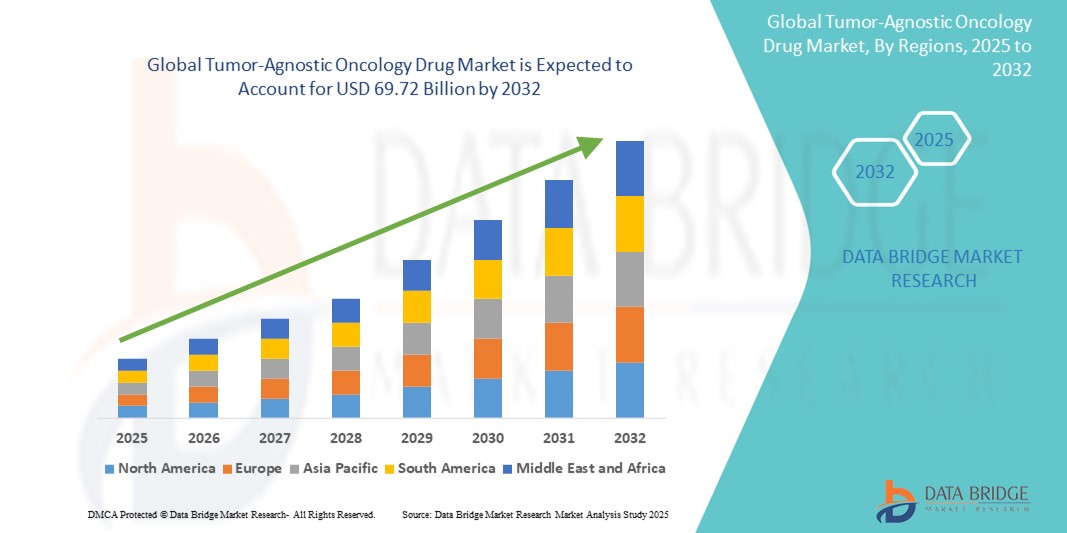

- تم تقييم حجم سوق الأدوية العالمية لعلاج الأورام غير المرتبطة بالأورام بنحو 22.32 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 69.72 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 15.30٪ خلال الفترة المتوقعة.

- إن نمو السوق مدفوع إلى حد كبير بالتقدم في الطب الدقيق والتعرف المتزايد على المؤشرات الحيوية الجينية القابلة للتنفيذ عبر أنواع الأورام المتنوعة، مما يتيح اتباع نهج علاج السرطان الأكثر تخصيصًا

- علاوة على ذلك، فإن تزايد الموافقات التنظيمية، وتنامي الاستثمارات في العلاجات القائمة على المؤشرات الحيوية، وتوسع نطاق التجارب السريرية، يُسرّع من اعتماد الأدوية غير المرتبطة بالأورام في أنظمة الرعاية الصحية. تُرسّخ هذه التطورات مكانة العلاجات غير المرتبطة بالأورام كتحول محوري في نماذج علاج الأورام، مما يُعزز نمو هذه الصناعة بشكل كبير.

تحليل سوق أدوية الأورام غير المرتبطة بالأورام

- أصبحت أدوية الأورام غير المرتبطة بالأورام، والمصممة لاستهداف الطفرات الجينية أو المؤشرات الحيوية المحددة بغض النظر عن نوع السرطان أو أصله، محورية في علاج السرطان الحديث بسبب دقتها وإمكانية تطبيقها على نطاق واسع وتحسين نتائج المرضى عبر أنواع متعددة من الأورام.

- الطلب المتزايد على العلاجات غير المرتبطة بالأورام مدفوع في المقام الأول بالانتشار المتزايد للمؤشرات الحيوية القابلة للتنفيذ، والاستثمارات المتزايدة في البحث الجينومي، والوعي المتزايد بين مقدمي الرعاية الصحية حول خيارات العلاج الشخصية والمحددة للطفرات.

- سيطرت أمريكا الشمالية على سوق أدوية الأورام المستقلة عن الأورام بأكبر حصة إيرادات بلغت 47% في عام 2024، بدعم من البنية التحتية التشخيصية المتقدمة، والتبني المبكر للطب الدقيق، والدعم التنظيمي القوي من وكالات مثل إدارة الغذاء والدواء، حيث تشهد الولايات المتحدة إقبالًا كبيرًا على الأدوية المستقلة عن الأورام المعتمدة في مراكز علاج السرطان الرئيسية.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع منطقة نموًا في سوق أدوية الأورام غير المرتبطة بالأورام خلال الفترة المتوقعة بسبب توسيع نطاق الوصول إلى الرعاية الصحية، وزيادة عبء السرطان، والاعتماد المتزايد على الفحص القائم على المؤشرات الحيوية في دول مثل الصين واليابان والهند.

- هيمن قطاع المؤشرات الحيوية MSI-H/dMMR على سوق أدوية الأورام غير المرتبطة بالأورام بنسبة 38.7% في عام 2024، وذلك بفضل اكتشافه الواسع النطاق عبر العديد من أنواع السرطان والنجاح السريري لمثبطات نقاط التفتيش المناعية المرتبطة المعتمدة في ظل مؤشرات غير مرتبطة بالأورام.

نطاق التقرير وتجزئة سوق أدوية الأورام غير المرتبطة بالأورام

|

صفات |

رؤى رئيسية حول سوق أدوية الأورام غير المرتبطة بالأورام |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي. |

اتجاهات سوق أدوية الأورام غير المرتبطة بنوع الورم

"الطلب المتزايد على علم الأورام الدقيق والعلاجات القائمة على المؤشرات الحيوية"

- من الاتجاهات المهمة والمتسارعة في سوق أدوية الأورام العالمية غير المرتبطة بنوع الورم، التبني المتزايد لعلم الأورام الدقيق المدعوم باختبارات المؤشرات الحيوية، مما يتيح اتخاذ قرارات علاجية بناءً على تغيرات جينية محددة بدلاً من أصل الورم. يُعيد هذا التحول النموذجي صياغة المناهج السريرية لرعاية مرضى السرطان من خلال تعزيز العلاج الشخصي لأنواع متعددة من السرطان.

- على سبيل المثال، أثبتت أدوية مثل لاروتريكتينيب وإنتريكتينيب فعاليتها في علاج الأورام الصلبة ذات اندماج جينات NTRK، بغض النظر عن موقع الورم، وحصلت على موافقة إدارة الغذاء والدواء الأمريكية (FDA) دون تحديد نوع الورم. وبالمثل، كان بيمبروليزوماب أول دواء للسرطان معتمد لعلاج الأورام ذات المؤشرات الحيوية MSI-H أو dMMR بدلاً من المعايير الخاصة بالموقع.

- تستثمر شركات الأدوية بشكل متزايد في خطوط البحث والتطوير القائمة على المؤشرات الحيوية، مستهدفةً طفرات نادرة ولكنها قابلة للتنفيذ، مثل RET وNTRK وBRAF V600 وغيرها. وقد أدى ذلك إلى ظهور تقنية تسلسل الجيل التالي (NGS) كأداة تشخيصية قياسية، مما يُبسط عملية تحديد المرضى المؤهلين للعلاجات غير المرتبطة بالأورام.

- تتعاون المؤسسات الأكاديمية وشركات التكنولوجيا الحيوية وشركات الأدوية العالمية مع شركات التشخيص لتطوير تشخيصات مصاحبة، ودعم اعتمادها سريريًا والحصول على الموافقات التنظيمية. هذا التكامل بين علم الجينوم والتشخيص والعلاجات يُعزز الدقة، ويُقلل من العلاجات القائمة على التجربة والخطأ، ويُحسّن نتائج المرضى.

- يُحدث التوجه نحو استخدام أدوية لا علاقة لها بالأورام تغييرًا جذريًا في تطوير أدوية الأورام والأطر التنظيمية. ومن المتوقع أن يُوسّع العدد المتزايد من التجارب السريرية التي تُقيّم علاجات فردية لأنواع متعددة من السرطان بناءً على مؤشرات حيوية مشتركة محفظة الأدوية التي لا علاقة لها بالأورام في السنوات القادمة.

- يكتسب هذا التحول زخمًا متزايدًا في مراكز الأورام حول العالم، حيث يسعى مقدمو الرعاية الصحية والمرضى إلى خيارات علاجية أكثر تخصيصًا وفعاليةً وشمولًا للجينوم. ونتيجةً لذلك، تبرز الأدوية غير المرتبطة بنوع الورم كركيزة أساسية للجيل القادم من علاجات السرطان.

ديناميكيات سوق أدوية الأورام غير المرتبطة بنوع الورم

سائق

"زيادة الموافقات التنظيمية والتركيز على علاج السرطان الشخصي"

- يُعدّ ارتفاع الموافقات التنظيمية على العلاجات غير المرتبطة بالأورام، مدفوعةً بنجاح التجارب السريرية على الأدوية المُخصصة للمؤشرات الحيوية، عاملاً هاماً في دفع نمو السوق. تدعم الهيئات التنظيمية، مثل إدارة الغذاء والدواء الأمريكية (FDA) ووكالة الأدوية الأوروبية (EMA)، بنشاط تطوير الأدوية غير المرتبطة بالأورام من خلال مسارات مُسرّعة، مُدركةً القيمة السريرية لاستهداف التغيرات الجزيئية بدلاً من التركيز على أنسجة الورم.

- على سبيل المثال، مُنح عقارا بيمبروليزوماب ولاروتريكتينيب موافقات مُعجّلة بناءً على فعاليتهما القوية القائمة على المؤشرات الحيوية في جميع أنواع الأورام. وقد شكّل هذا سابقةً لشركات الأدوية لتصميم تجارب سريرية شاملة لجميع أنواع الأورام، مما يسهّل الوصول إلى السوق ويشجع على المزيد من الابتكار.

- مع تعمق فهم جينوميات السرطان، يتحول أطباء الأورام والباحثون من العلاجات القائمة على الأعضاء إلى مناهج مُستهدفة، مما يؤدي إلى اكتشاف طفرات وأهداف علاجية جديدة قابلة للتنفيذ. وهذا يُعزز الطلب على أدوية واسعة الطيف قادرة على علاج المرضى بناءً على البصمات الجينية، بغض النظر عن أصل الورم.

- يؤدي ارتفاع معدل الإصابة بالسرطان عالميًا، إلى جانب زيادة اختبارات المؤشرات الحيوية، إلى توسيع نطاق المرضى المؤهلين للحصول على أدوية لا تستهدف الأورام. ويدعم هذا الزخم تنامي استثمارات الرعاية الصحية، ووعي المرضى، واعتماد التشخيصات المتقدمة في كل من المناطق المتقدمة والنامية.

ضبط النفس/التحدي

"انتشار محدود للمؤشرات الحيوية وتكاليف تطوير عالية"

- على الرغم من واعدتها، تواجه الأدوية غير المرتبطة بنوع الورم تحدياتٍ بسبب ندرة بعض المؤشرات الحيوية الفعالة في أنواع الأورام، مما يحد من عدد المرضى المؤهلين ويحد من انتشار استخدامها. ويعني انخفاض انتشار العلاجات الاندماجية، مثل NTRK أو RET، أن العديد من العلاجات غير المرتبطة بنوع الورم قد لا تنطبق إلا على مجموعةٍ صغيرةٍ من المرضى.

- علاوة على ذلك، تظل التكلفة العالية لتسلسل الجيل التالي (NGS) واختبارات التشخيص المصاحبة تشكل عائقًا في البلدان المنخفضة والمتوسطة الدخل، حيث لا يزال الوصول إلى التشخيص الجزيئي المتقدم محدودًا.

- يتطلب تطوير الأدوية في هذا المجال أيضًا دراسات جينومية واسعة النطاق، وتجارب سريرية متعددة الأورام، وتعقيدًا في الإجراءات التنظيمية، مما يُسهم في ارتفاع تكاليف البحث والتطوير وإطالة الجداول الزمنية. على سبيل المثال، تحتاج التجارب السريرية إلى استقطاب مرضى إيجابيي المؤشرات الحيوية النادرة من أنواع سرطان متنوعة، مما يُعقّد تصميم التجارب والتسجيل فيها.

- علاوة على ذلك، فإن ارتفاع أسعار الأدوية غير الموجهة للأورام قد يُثقل كاهل ميزانيات الرعاية الصحية ويؤدي إلى تحديات في سداد التكاليف. وقد يؤثر ذلك على وصول المرضى إلى هذه الأدوية، لا سيما في المناطق ذات التغطية التأمينية المحدودة أو تمويل الرعاية الصحية العامة.

- إن التغلب على هذه التحديات من خلال توسيع نطاق الوصول إلى الاختبارات الجينية وتصميم التجارب المبتكرة والتناغم التنظيمي العالمي سيكون ضروريًا لإطلاق العنان للإمكانات الكاملة لعلاجات الأورام المستقلة عن الورم ودفع التبني العادل في جميع أنحاء العالم.

نطاق سوق أدوية الأورام غير المرتبطة بالأورام

يتم تقسيم السوق على أساس نوع الدواء، والمؤشر، ونوع العلامة الحيوية، والمستخدم النهائي.

- حسب نوع الدواء

بناءً على نوع الدواء، يُقسّم سوق أدوية الأورام غير المرتبطة بالأورام إلى مثبطات نقاط التفتيش المناعية، والعلاجات الموجهة، وغيرها. وقد هيمن قطاع مثبطات نقاط التفتيش المناعية على السوق محققًا أكبر حصة من الإيرادات في عام 2024، بفضل نجاحه السريري القوي وفعاليته الواسعة في علاج أنواع متعددة من الأورام التي تُظهر مؤشرات حيوية لـ MSI-H أو dMMR. وقد أرست أدوية مثل بيمبروليزوماب سابقةً في مجال المؤشرات غير المرتبطة بالأورام، مما عزز اعتمادها في مراكز علاج السرطان الرئيسية عالميًا. وتساهم قدرتها على تسخير جهاز المناعة في الجسم وتوفير استجابات طويلة الأمد لمختلف أنواع السرطان في قوتها السريرية والتجارية.

من المتوقع أن يشهد قطاع العلاجات الموجهة أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بتزايد موافقات الأدوية التي تستهدف الطفرات الجينية النادرة، مثل طفرات NTRK وRET وBRAF. وتُسهم دقة وفعالية العلاجات الموجهة في فئات المرضى المحددة وراثيًا، إلى جانب توسع أدوات التشخيص المصاحب، في تسريع الطلب عليها في الأسواق المتقدمة والناشئة على حد سواء.

- حسب الإشارة

بناءً على دواعي الاستعمال، يُقسّم سوق أدوية الأورام غير المرتبطة بنوع الورم إلى سرطان الرئة ذي الخلايا غير الصغيرة (NSCLC)، وسرطان القولون والمستقيم، وسرطان الغدة الدرقية، وسرطان الثدي، وسرطان البنكرياس، والأورام الصلبة المصاحبة لاندماج NTRK، وغيرها. وقد استحوذ قطاع الأورام الصلبة المصاحبة لاندماج NTRK على أكبر حصة من الإيرادات في عام 2024، مدعومًا بموافقة علاجات مثل لاروتريكتينيب وإنتريكتينيب، والتي أثبتت فعاليتها في مختلف الأورام المصاحبة لاندماج NTRK بغض النظر عن أصلها. وقد ساهم ندرة علاجات اندماج NTRK، مع إمكانية تطبيقها على أنواع مختلفة من السرطان، بالإضافة إلى الدعم التنظيمي الإيجابي، في تعزيز الاعتماد السريري المبكر.

من المتوقع أن ينمو قطاع سرطان الرئة ذو الخلايا غير الصغيرة (NSCLC) بأسرع وتيرة خلال فترة التنبؤ، مدفوعًا بارتفاع حالات الإصابة، ومعدلات عالية من اختبار المؤشرات الحيوية، وخط أنابيب متزايد من العوامل غير المرتبطة بالأورام والتي تستهدف الطفرات الموجودة عادة في سرطان الرئة ذو الخلايا غير الصغيرة، مثل التغيرات في RET وBRAF.

- حسب نوع المؤشر الحيوي

بناءً على نوع المؤشر الحيوي، يُقسّم سوق أدوية الأورام غير المرتبطة بالأورام إلى MSI-H/dMMR، واندماج جين NTRK، وتعديل جين RET، وطفرة BRAF V600، وغيرها. وقد استحوذ قطاع MSI-H/dMMR على أكبر حصة سوقية بنسبة 38.7% في عام 2024، نظرًا لانتشاره الواسع في أنواع متعددة من الأورام والموافقة المبكرة على العلاجات المناعية التي تستهدف هذا المؤشر الحيوي. وتُعدّ هذه المؤشرات مؤشرات رئيسية لأهلية مثبطات نقطة التفتيش، مما يُسهم في اعتمادها سريريًا على نطاق واسع.

من المتوقع أن يشهد قطاع اندماج جينات NTRK أعلى نمو بين عامي 2025 و2032، نظرًا لتزايد توافر تشخيصات NGS وتزايد عدد التجارب السريرية التي تستهدف هذا المؤشر الحيوي. ورغم ندرتها، توجد اندماجات NTRK في أنواع مختلفة من الأورام، مما يُهيئ هذا القطاع للتوسع السريع من خلال مؤشرات علاج جميع أنواع السرطان.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق أدوية الأورام غير المرتبطة بالأورام إلى مستشفيات، ومعاهد أبحاث السرطان، وعيادات متخصصة، ومراكز جراحية خارجية، وغيرها. هيمن قطاع المستشفيات على السوق في عام ٢٠٢٤، مدعومًا بدوره المحوري في علاج الأورام، وبنيته التحتية للتشخيصات المتقدمة، وإمكانية الوصول إلى أحدث العلاجات المعتمدة. عادةً ما تكون المستشفيات أول نقطة وصول لاختبار المؤشرات الحيوية وتحديد أهلية الأدوية غير المرتبطة بالأورام.

من المتوقع أن يشهد قطاع معاهد أبحاث السرطان أسرع معدل نمو خلال فترة التوقعات، مدفوعًا بارتفاع الاستثمارات في التجارب السريرية، وأبحاث الجينوم، والتعاون مع شركات الأدوية لتوفير الوصول المبكر إلى العلاجات المبتكرة. تلعب هذه المؤسسات دورًا محوريًا في تطوير الأدوية غير الموجهة لنوع محدد من الأورام، وفي استقطاب المرضى مبكرًا لبرامج الأورام الدقيقة.

تحليل إقليمي لسوق أدوية الأورام غير المرتبطة بالأورام

- سيطرت أمريكا الشمالية على سوق أدوية الأورام المستقلة عن الأورام بأكبر حصة إيرادات بلغت 47% في عام 2024، بدعم من البنية التحتية التشخيصية المتقدمة، والتبني المبكر للطب الدقيق، والدعم التنظيمي القوي من وكالات مثل إدارة الغذاء والدواء، حيث تشهد الولايات المتحدة إقبالًا كبيرًا على الأدوية المستقلة عن الأورام المعتمدة في مراكز علاج السرطان الرئيسية.

- يفضل المرضى ومقدمو الخدمات في المنطقة بشكل متزايد العلاجات غير الموجهة للأورام بسبب فعاليتها المستهدفة وقدرتها على علاج الطفرات النادرة في أنواع السرطان المختلفة ودعم التشخيصات المصاحبة التي تبسط قرارات العلاج

- ويتم دعم هذا القبول الواسع النطاق من خلال الأطر التنظيمية الاستباقية (على سبيل المثال، موافقات إدارة الغذاء والدواء)، وخطوط الأنابيب الدوائية القوية، والوعي العالي بين أطباء الأورام، مما يضع الأدوية غير المخصصة للأورام كمكون أساسي لرعاية السرطان الحديثة في كل من المؤسسات الصحية الأكاديمية والمجتمعية.

نظرة على سوق أدوية الأورام غير المرتبطة بالأورام في الولايات المتحدة

استحوذ سوق أدوية الأورام غير المرتبطة بالأورام في الولايات المتحدة على أكبر حصة من الإيرادات بنسبة 87% في أمريكا الشمالية في عام 2024، مدفوعًا بالاعتماد المبكر للطب الدقيق والإقبال السريري القوي على العلاجات غير المرتبطة بالأورام المعتمدة من إدارة الغذاء والدواء الأمريكية. يتميز نظام الرعاية الصحية الأمريكي بتقدم كبير في الاختبارات الجينية والعلاجات القائمة على المؤشرات الحيوية، مما يتيح وصولًا أوسع إلى رعاية شخصية لمرضى السرطان. بالإضافة إلى ذلك، فإن نشاط التجارب السريرية المكثف، ودعم المرضى، وأطر السداد الداعمة، كلها عوامل تُسرّع نمو السوق، مما يضع الولايات المتحدة في موقع الريادة العالمية في ابتكارات علاج الأورام غير المرتبطة بالأورام.

نظرة عامة على سوق أدوية الأورام غير المرتبطة بالأورام في أوروبا

من المتوقع أن يشهد سوق أدوية الأورام غير المرتبطة بنوع الورم في أوروبا نموًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا بزيادة الاختبارات الجينومية، والانفتاح التنظيمي على الموافقات الخاصة بالأدوية غير المرتبطة بنوع الورم، والتركيز المتزايد على علاجات السرطان المُخصصة لكل مريض. وتدمج أنظمة الرعاية الصحية في المنطقة تدريجيًا مسارات العلاج القائمة على المؤشرات الحيوية، بدعم من التعاون بين شركات الأدوية وشركات التشخيص. ويتجلى النمو بوضوح في الأسواق الرئيسية في مراكز الأورام، حيث تُعتمد الأدوية غير المرتبطة بنوع الورم كجزء من برامج الطب الدقيق الحديثة.

نظرة عامة على سوق أدوية الأورام غير المرتبطة بالأورام في المملكة المتحدة

من المتوقع أن ينمو سوق أدوية الأورام غير المرتبطة بالأورام في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال فترة التوقعات، مدعومًا بتركيز هيئة الخدمات الصحية الوطنية على العلاج الشخصي للسرطان وتوسيع نطاق الوصول إلى الفحص الجينومي. وتُسهّل جهود منظمات مثل "جينوميكس إنجلاند" لدمج تسلسل الجينوم الكامل في رعاية مرضى السرطان الكشف المبكر عن الطفرات القابلة للتنفيذ. وإلى جانب تزايد الوعي العام ومنظومة بحثية قوية، تُرسّخ هذه المبادرات مكانة المملكة المتحدة كسوق متنامية للعلاجات غير المرتبطة بالأورام.

نظرة عامة على سوق أدوية الأورام غير المرتبطة بالأورام في ألمانيا

من المتوقع أن يشهد سوق أدوية الأورام غير المرتبطة بنوع الورم في ألمانيا نموًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدعومًا بمستوى عالٍ من رعاية مرضى السرطان، والاعتماد المبكر على التشخيص الجزيئي، ونظام رعاية صحية جيد التمويل. يُسرّع قطاع التكنولوجيا الحيوية والأدوية القوي في ألمانيا من توافر التشخيصات المرافقة والعلاجات المبتكرة. ومع تزايد إلمام الأطباء بالعلاجات المتقدمة وإمكانية وصول المرضى إليها، تكتسب الأدوية غير المرتبطة بنوع الورم زخمًا في كل من المستشفيات الجامعية وعيادات الأورام المتخصصة.

نظرة عامة على سوق أدوية الأورام غير المرتبطة بالأورام في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق أدوية الأورام غير المرتبطة بنوع الورم في منطقة آسيا والمحيط الهادئ نموًا بمعدل نمو سنوي مركب يبلغ 26.8% خلال الفترة المتوقعة من 2025 إلى 2032، مدفوعًا بارتفاع حالات الإصابة بالسرطان، وتزايد إمكانيات الاختبارات الجينومية، والإصلاحات الصحية المواتية. تستثمر دول مثل الصين واليابان والهند بكثافة في علم الأورام الدقيق، من خلال مبادرات مدعومة حكوميًا تُشجع التشخيص المبكر والعلاج الموجه بالمؤشرات الحيوية. كما أن تزايد توافر تقنيات التسلسل التسلسلي للجيل التالي (NGS) والشراكات الدوائية يُسهّلان الوصول إلى العلاجات غير المرتبطة بنوع الورم في جميع أنحاء المنطقة.

نظرة عامة على سوق أدوية الأورام غير المرتبطة بالأورام في اليابان

يشهد سوق أدوية الأورام غير المرتبطة بالأورام في اليابان زخمًا متزايدًا بفضل ريادة البلاد في أبحاث السرطان، وشيخوخة السكان، والالتزام بالطب الدقيق. ويعكس اعتماد اليابان لأدوية مثل إنتركتينيب وبيمبروليزوماب ودمجها في بيئات لا ترتبط بالأورام، تحولًا تنظيميًا وإكلينيكيًا نحو العلاجات الخاصة بالطفرات. ويعزز الاستخدام الواسع للتشخيصات المتقدمة وتكاملها مع الإرشادات الوطنية لرعاية مرضى السرطان توسع السوق في مؤسسات الرعاية الصحية العامة والخاصة.

نظرة عامة على سوق أدوية الأورام غير المرتبطة بالأورام في الهند

استحوذ سوق أدوية الأورام غير المرتبطة بالأورام في الهند على أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2024، مدعومًا بنمو الطبقة المتوسطة، وتوسع البنية التحتية لعلم الأورام، وزيادة القدرة على تحمل تكاليف الاختبارات الجينومية. مع ارتفاع عبء السرطان وزيادة الوعي بالعلاجات التي تستهدف المؤشرات الحيوية، تتحول الهند بسرعة إلى سوق رئيسية للأدوية غير المرتبطة بالأورام. ويساهم ظهور مختبرات الاختبارات الجينومية المحلية، وبرامج الرعاية الصحية المدعومة حكوميًا، والشراكات الاستراتيجية مع شركات الأدوية العالمية في تعزيز الوصول إلى هذه الأدوية وتبنيها في المراكز الحضرية والمدن الكبرى.

حصة سوق أدوية الأورام غير المرتبطة بالأورام

إن صناعة الأدوية الخاصة بالأورام والتي لا تستهدف الأورام يقودها في المقام الأول شركات راسخة، بما في ذلك:

- شركة إف. هوفمان-لا روش المحدودة (سويسرا)

- شركة ميرك وشركاه المحدودة (الولايات المتحدة)

- شركة باير إيه جي (ألمانيا)

- شركة إيساي المحدودة (اليابان)

- شركة فايزر (الولايات المتحدة)

- شركة نوفارتيس إيه جي (سويسرا)

- شركة بلوبرينت للأدوية (الولايات المتحدة)

- شركة جلاكسو سميث كلاين (المملكة المتحدة)

- شركة تاكيدا للأدوية المحدودة (اليابان)

- شركة بريستول مايرز سكويب (الولايات المتحدة)

- مؤسسة الطب، المحدودة (الولايات المتحدة)

- شركة داييتشي سانكيو المحدودة (اليابان)

- شركة جينينتك (الولايات المتحدة)

- شركة أمجين (الولايات المتحدة)

- شركة ريجينيرون للأدوية (الولايات المتحدة)

- شركة إيلومينا (الولايات المتحدة)

- مختبرات تيمبوس، المحدودة (الولايات المتحدة)

- شركة جاردانت هيلث (الولايات المتحدة)

- شركة العلوم الدقيقة (الولايات المتحدة)

ما هي التطورات الأخيرة في سوق الأدوية العالمية لعلاج الأورام غير المرتبطة بالأورام؟

- في مايو 2024، أعلنت شركة روش عن بدء تجربة سريرية عالمية من المرحلة الثالثة لتقييم علاجها الجديد، روزارتينيب، الذي لا يرتبط بأي نوع من الأورام، والذي يستهدف اندماج جينات RET في مختلف الأورام الصلبة. تُمثل هذه الدراسة خطوة مهمة في توسيع محفظة الشركة في مجال علاج الأورام الدقيق، وتُبرز تركيزها الاستراتيجي على تطوير علاجات تعتمد على التغيرات الجزيئية بدلاً من منشأ الورم. تُعزز هذه الخطوة ريادة روش في مجال علاج الأورام غير المرتبطة بأي نوع من الأورام، والتزامها بمعالجة العوامل المسببة للسرطان النادرة من خلال علاجات مبتكرة.

- في مارس 2024، أطلقت شركة باير إيه جي برنامجًا موسّعًا لتوفير دواء فيتراكينيب، وهو مثبط NTRK قيد البحث، بالتعاون مع مراكز أورام مختارة في أوروبا وآسيا. تهدف هذه المبادرة إلى توفير العلاج المبكر للمرضى المصابين بأورام صلبة متقدمة تحتوي على اندماج NTRK، والذين لديهم خيارات علاجية محدودة. يُظهر هذا التطور التزام باير بتوسيع نطاق الوصول إلى الأدوية الدقيقة، مع جمع الأدلة العملية لدعم المسارات التنظيمية والموافقات المستقبلية.

- في فبراير 2024، أعلنت شركة فاونديشن ميديسن، التابعة لشركة روش، عن إطلاق اختبار شامل للملف الجينومي (CGP) قائم على تسلسل الجيل التالي (NGS)، وهو مصمم خصيصًا لدعم اختيار العلاج غير المرتبط بالأورام. يحدد الاختبار المؤشرات الحيوية الرئيسية مثل طفرات MSI-H وNTRK وRET وBRAF، مما يتيح تصنيفًا أكثر كفاءة للمرضى للعلاجات المستهدفة. يؤكد هذا التقدم على الأهمية المتزايدة للابتكار التشخيصي في تمكين التطبيق السريري للعلاجات غير المرتبطة بالأورام.

- في يناير 2024، أعلنت شركة إيساي المحدودة وشركة ميرك وشركاؤهم نتائج واعدة من تجربة LEAP-101 لتقييم مزيج لينفاتينيب وبيمبروليزوماب لدى مرضى أورام صلبة تُظهر طفرات في جين MSI-H أو dMMR. أظهرت البيانات استجابات طويلة الأمد عبر أنواع متعددة من الأورام، مما يدعم تقديم المزيد من الطلبات التنظيمية لمؤشر مستقل عن الورم. يعزز هذا التعاون التوجه نحو العلاجات المركبة كاستراتيجية لتعزيز فعالية العلاج في الفئات السكانية المحددة وراثيًا.

- في ديسمبر 2023، حصلت شركة بلوبرينت ميديسينز على تصنيف المسار السريع من إدارة الغذاء والدواء الأمريكية لدواءها التجريبي BLU-945، الذي يستهدف طفرات المقاومة في السرطانات المعدلة بـ RET. وتستكشف الشركة تطبيقات هذا العلاج غير المرتبطة بنوع الورم، استنادًا إلى بيانات المرحلة المبكرة التي تُظهر نشاطًا في أنواع مختلفة من الأورام التي يحركها RET. يؤكد هذا التقدير من إدارة الغذاء والدواء الأمريكية على الزخم المتزايد وراء العلاجات الموجهة التي يمكن تطبيقها على جميع أنواع السرطان، ويدعم التطوير السريع لفئات المرضى الأكثر احتياجًا.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.