Global Uremia Treatment Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

6.85 Billion

USD

10.83 Billion

2024

2032

USD

6.85 Billion

USD

10.83 Billion

2024

2032

| 2025 –2032 | |

| USD 6.85 Billion | |

| USD 10.83 Billion | |

| % | |

|

تجزئة سوق علاج اليوريمية العالمي، حسب نوع العلاج (غسيل الكلى وغسيل الكلى البريتوني)، نوع الدواء (مدرات البول الموفرة للبوتاسيوم، مثبطات الإنزيمات المحولة للأنجيوتنسين (Ace)، حاصرات مستقبلات الأنجيوتنسين، حاصرات بيتا، مضادات الالتهاب غير الستيرويدية، مضادات التخثر الفموية أو مضادات الصفائح الدموية، وغيرها)، طريقة الإعطاء (عن طريق الحقن، عن طريق الفم، وغيرها)، قنوات التوزيع (صيدليات المستشفيات، صيدليات التجزئة، والصيدليات الإلكترونية)، المستخدم النهائي (المستشفيات، الرعاية المنزلية، العيادات المتخصصة، وغيرها) - اتجاهات الصناعة والتوقعات حتى عام 2032

حجم سوق علاج اليوريمية

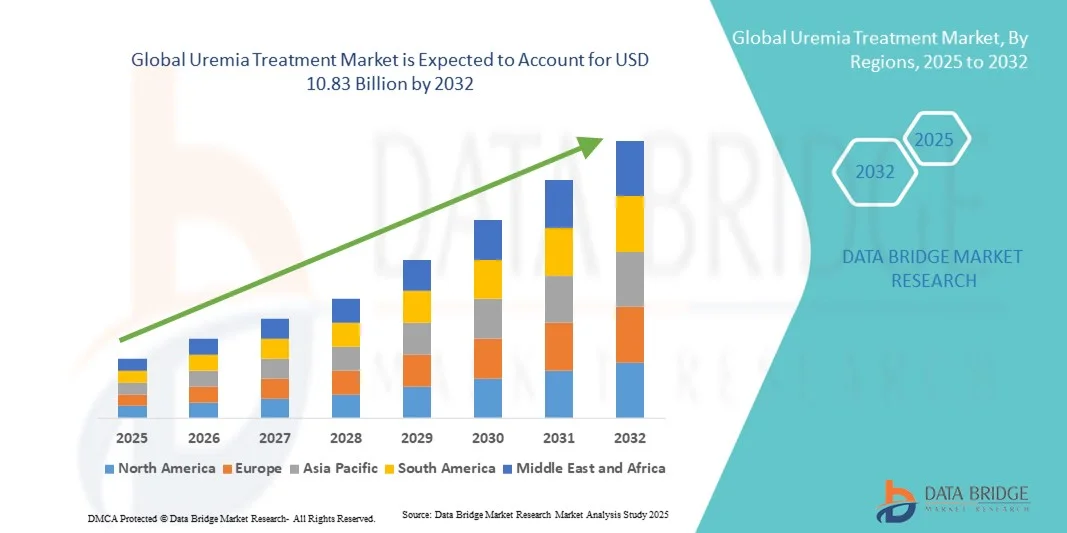

- تم تقييم حجم سوق علاج اليوريمية العالمي بـ 6.85 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 10.83 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 5.90٪ خلال الفترة المتوقعة

- ينشأ نمو السوق إلى حد كبير من الانتشار المتزايد لمرض الكلى المزمن (CKD) ومرض الكلى في المرحلة النهائية (ESRD)، مما يزيد بشكل كبير من خطر الإصابة باليوريميا، وبالتالي تعزيز الطلب على خيارات العلاج الفعالة

- علاوة على ذلك، فإن التطورات المستمرة في تقنيات غسيل الكلى، والأساليب العلاجية المحسنة، وزيادة الوعي فيما يتعلق بالتشخيص المبكر وإدارة اضطرابات الكلى تعمل على تسريع اعتماد حلول علاج اليوريمية، وبالتالي تعزيز توسع السوق بشكل كبير.

تحليل سوق علاج اليوريمية

- يلعب علاج اليوريمية، الذي يشمل غسيل الكلى والعلاج الدوائي واستراتيجيات استبدال الكلى، دورًا حاسمًا في إدارة تراكم السموم الناجم عن الفشل الكلوي، وبالتالي منع المضاعفات الشديدة لدى المرضى الذين يعانون من مرض الكلى المزمن (CKD) ومرض الكلى في المرحلة النهائية (ESRD).

- الطلب المتزايد على علاج اليوريمية مدفوع في المقام الأول بالعبء العالمي المتزايد لمرض الكلى المزمن، وزيادة عدد السكان المسنين، والوعي المتزايد فيما يتعلق بالرعاية الكلوية المتقدمة والتشخيص المبكر لخلل وظائف الكلى.

- سيطرت أمريكا الشمالية على سوق علاج اليوريمية بأكبر حصة إيرادات بلغت 40% في عام 2024، بدعم من البنية التحتية للرعاية الصحية الراسخة، وانتشار المرض المرتفع، ووجود مقدمي خدمات غسيل الكلى الرئيسيين وشركات الأدوية التي تقود الابتكار في إدارة اليوريمية.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق علاج اليوريمية خلال فترة التوقعات بسبب تحسن الوصول إلى الرعاية الصحية، وزيادة الاستثمارات في مراكز غسيل الكلى، والمبادرات الحكومية المتنامية التي تهدف إلى مكافحة اضطرابات الكلى.

- هيمن قطاع غسيل الكلى على سوق علاج اليوريمية بحصة سوقية بلغت 46.5% في عام 2024، مدفوعًا بتوفره على نطاق واسع وفعاليته المثبتة والاستخدام المتزايد بين مرضى الفشل الكلوي المزمن على مستوى العالم.

نطاق التقرير وتجزئة سوق علاج اليوريمية

|

صفات |

رؤى رئيسية حول سوق علاج اليوريمية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها Data Bridge Market Research أيضًا تحليلًا متعمقًا من الخبراء وعلم الأوبئة للمرضى وتحليل خط الأنابيب وتحليل التسعير والإطار التنظيمي. |

اتجاهات سوق علاج اليوريمية

التطورات التكنولوجية في غسيل الكلى والعلاجات التجديدية

- من الاتجاهات المهمة والمتسارعة في سوق علاج اليوريمية العالمي دمج تقنيات غسيل الكلى المتقدمة وأساليب الطب التجديدي بهدف تحسين كفاءة إزالة السموم وتحسين نتائج المرضى. يُعيد هذا التطور تعريف معايير إدارة رعاية الكلى عالميًا.

- على سبيل المثال، قدمت شركة باكستر الدولية أنظمة غسيل الكلى البريتوني المحمولة والمتصلة التي تتيح المراقبة في الوقت الفعلي وامتثال المريض بشكل أفضل، مما يسلط الضوء على التحول نحو حلول غسيل الكلى الرقمية والمركزة على المريض.

- يتيح دمج الذكاء الاصطناعي في أجهزة غسيل الكلى تعديلات علاجية شخصية بناءً على تحليلات بيانات المرضى، مما يُحسّن الدقة ويُقلل المضاعفات. على سبيل المثال، يستخدم نظام تابلو لغسيل الكلى من شركة أوتسيت ميديكال خوارزميات الذكاء الاصطناعي لتحسين دورات غسيل الكلى والتنبؤ باحتياجات الصيانة. علاوة على ذلك، تُمكّن قدرات المراقبة عن بُعد الأطباء من تتبع الالتزام بالعلاج وإجراء التدخلات في الوقت المناسب.

- هذا التوجه نحو أنظمة علاجية أكثر ذكاءً وتواصلًا وتركيزًا على المريض يُحدث تغييرًا جذريًا في توقعات إدارة أمراض الكلى. ونتيجةً لذلك، تُركز شركات مثل ميدترونيك وباكستر على حلول غسيل الكلى المُعتمدة على الذكاء الاصطناعي، مع تحسين الاتصال وميزات إشراك المرضى.

- يتزايد الطلب على علاجات اليوريمية المتقدمة تكنولوجيًا والمستندة إلى البيانات بسرعة في كل من المستشفيات ومرافق الرعاية المنزلية، حيث يعطي مقدمو الرعاية الصحية الأولوية بشكل متزايد للنتائج السريرية المحسنة وأساليب العلاج الشخصية

ديناميكيات سوق علاج اليوريمية

سائق

ارتفاع معدل انتشار أمراض الكلى المزمنة والتقدم في تكنولوجيا غسيل الكلى

- إن الارتفاع العالمي في معدل الإصابة بأمراض الكلى المزمنة (CKD) ومرض الكلى في المرحلة النهائية (ESRD)، إلى جانب التحسينات المستمرة في تقنيات غسيل الكلى والأساليب العلاجية، هو المحرك الرئيسي لتوسع سوق علاج اليوريمية.

- على سبيل المثال، في مارس 2024، أطلقت شركة فريسينيوس ميديكال كير منصة غسيل الكلى المنزلية المتقدمة في أوروبا والتي صُممت لتحسين راحة المرضى ونتائج العلاج، مما يعزز دور الابتكار في نمو السوق.

- مع استمرار ارتفاع معدلات الشيخوخة بين السكان والاضطرابات المرتبطة بأسلوب الحياة مثل مرض السكري وارتفاع ضغط الدم، ارتفع الطلب على حلول فعالة لإدارة مرض البولينا، مما يسلط الضوء على أهمية علاجات استبدال الكلى الفعالة

- علاوة على ذلك، فإن التكامل المتزايد للتقنيات الرقمية، بما في ذلك أجهزة غسيل الكلى المتصلة وأنظمة مراقبة العلاج المدعومة بالذكاء الاصطناعي، يحول إدارة المرضى ويمكّن الأطباء من الإشراف عن بعد.

- إن التحول نحو غسيل الكلى المنزلي وخطط العلاج الشخصية، المدعومة بأجهزة محمولة وسهلة الاستخدام، يعزز بشكل كبير راحة المريض والتزامه بالعلاج، مما يدفع التبني في كل من الأسواق المتقدمة والناشئة

ضبط النفس/التحدي

تكاليف العلاج المرتفعة وإمكانية الوصول المحدودة في المناطق النامية

- تشكل التكلفة الكبيرة المرتبطة بإدارة غسيل الكلى واليوريميا على المدى الطويل، إلى جانب البنية التحتية المحدودة للرعاية الصحية في المناطق ذات الدخل المنخفض، تحديًا كبيرًا أمام إمكانية الوصول إلى العلاج على نطاق واسع

- على سبيل المثال، يواجه المرضى في البلدان النامية في كثير من الأحيان ضغوطًا مالية بسبب نفقات غسيل الكلى المتكررة وعدم توفر برامج الرعاية الصحية المدعومة، مما يحد من الوصول المستمر إلى العلاجات المنقذة للحياة.

- إن معالجة هذه التحديات من خلال تقنيات فعّالة من حيث التكلفة، وحلول غسيل كلى بأسعار معقولة، وشراكات رعاية صحية بين القطاعين العام والخاص أمرٌ ضروري لضمان تغطية علاجية أوسع وتحقيق العدالة في توفيرها. تُركز شركات مثل باكستر وفريسينيوس على تصنيع معدات غسيل كلى منخفضة التكلفة لتعزيز القدرة على تحمل التكاليف.

- بالإضافة إلى ذلك، فإن النقص في أطباء الكلى المهرة ومراكز رعاية الكلى المتخصصة في بعض المناطق يحد بشكل أكبر من الإدارة الفعالة لمرض اليوريمية، وخاصة في المناطق الريفية والمحرومة.

- في حين تعمل المنظمات الدولية والحكومات على زيادة جهودها لتوسيع البنية التحتية للرعاية الصحية الكلوية، إلا أن وتيرة التحسن لا تزال تدريجية، مما يخلق تفاوتات في إمكانية الوصول إلى العلاج والجودة عبر مناطق جغرافية مختلفة.

- إن التغلب على هذه الحواجز من خلال إصلاحات سياسات الرعاية الصحية، وتوسيع نطاق التغطية التأمينية، ونماذج التمويل المبتكرة سيكون أمرًا بالغ الأهمية لضمان النمو المستدام لسوق علاج مرض البولينا العالمي.

نطاق سوق علاج اليوريمية

يتم تقسيم السوق على أساس نوع العلاج ونوع الدواء وطريقة الإدارة وقناة التوزيع والمستخدم النهائي.

- حسب نوع العلاج

بناءً على نوع العلاج، يُقسّم سوق علاج اليوريمية إلى غسيل الكلى الدموي وغسيل الكلى البريتوني. وقد هيمن قطاع غسيل الكلى الدموي على السوق محققًا أكبر حصة إيرادات بلغت 46.5% في عام 2024، ويعود ذلك أساسًا إلى فعاليته السريرية القوية وتوافره الواسع في المستشفيات ومراكز غسيل الكلى حول العالم. ويظل هذا القطاع العلاج المفضل لمرضى الفشل الكلوي في مرحلته النهائية (ESRD) نظرًا لقدرته على إزالة السموم والسوائل الزائدة من الدم بفعالية. ويستفيد هذا القطاع من التطورات التكنولوجية، مثل الآلات الآلية والأغشية المتوافقة حيويًا وأنظمة مراقبة المرضى الآنية التي تُحسّن كفاءة العلاج. كما عززت سياسات السداد المواتية ووجود مقدمي خدمات رائدين مثل فريسينيوس ميديكال كير ودافيتا هيمنته. كما يُسهم الانتشار العالمي المتزايد لمرض الكلى المزمن وتزايد نفقات الرعاية الصحية في نمو هذا القطاع المستدام.

من المتوقع أن يشهد قطاع غسيل الكلى البريتوني أسرع معدل نمو خلال فترة التوقعات، بفضل سهولة استخدامه وملاءمته للعلاج المنزلي. فهو يمنح المرضى استقلالية ومرونة أكبر، مما يقلل الحاجة إلى زيارات متكررة للمستشفى. وتُسهم التطورات في أنظمة غسيل الكلى البريتوني الآلي (APD) والأجهزة المحمولة في تبسيط العلاج وجعله أكثر أمانًا للمرضى. علاوة على ذلك، تُعزز المبادرات الحكومية الداعمة التي تُشجع على الرعاية الصحية المنزلية ونماذج الرعاية التي تُركز على المريض اعتماد هذا النوع من الخدمات. كما يُسهم تزايد عدد كبار السن، الذين يُفضلون العلاجات الأقل تدخلاً والأكثر راحة، في نمو هذا القطاع. وتُسهم زيادة استثمارات الرعاية الصحية في الدول النامية في توسيع نطاق الوصول إلى غسيل الكلى البريتوني عالميًا.

- حسب نوع الدواء

بناءً على نوع الدواء، يُقسّم السوق إلى مُدرّات البول المُحافظة على البوتاسيوم، ومثبطات الإنزيم المُحوّل للأنجيوتنسين (ACE)، وحاصرات مُستقبلات الأنجيوتنسين (ARBs)، وحاصرات بيتا، ومضادات الالتهاب غير الستيرويدية، ومضادات التخثر الفموية أو مُضادات الصفائح الدموية، وغيرها. هيمن قطاع مُثبطات الإنزيم المُحوّل للأنجيوتنسين على السوق في عام 2024، نظرًا لدورها الحيوي في خفض ضغط الدم، وتقليل البيلة البروتينية، وإبطاء تفاقم تلف الكلى لدى مرضى اليوريمية. تُستخدم هذه الأدوية على نطاق واسع كعلاج أولي في إدارة أمراض الكلى المزمنة نظرًا لفوائدها الوقائية المزدوجة للقلب والأوعية الدموية والكلى. ويدعم هيمنة هذا القطاع توافر مجموعة واسعة من مُثبطات الإنزيم المُحوّل للأنجيوتنسين وإدراجها في إرشادات علاج أمراض الكلى القياسية. علاوة على ذلك، يُعزز البحث المُستمر في تركيبات جديدة ذات خصائص سلامة كلوية مُحسّنة اعتمادها السريري. كما أن زيادة الوعي بين مُقدّمي الرعاية الصحية بشأن التدخل المُبكر لعلاج ارتفاع ضغط الدم ومضاعفات اليوريمية تُعزز الطلب بشكل أكبر. كما أن الانتشار العالمي المتزايد لارتفاع ضغط الدم والسكري يعمل أيضًا على تعزيز نمو القطاع.

من المتوقع أن يشهد قطاع حاصرات مستقبلات الأنجيوتنسين (ARBs) أسرع معدل نمو خلال فترة التوقعات، نظرًا لتحملها الأفضل وانخفاض معدل آثارها الجانبية مقارنةً بمثبطات الإنزيم المحول للأنجيوتنسين. غالبًا ما تُوصف حاصرات مستقبلات الأنجيوتنسين للمرضى الذين لا يتحملون مثبطات الإنزيم المحول للأنجيوتنسين، مما يجعلها علاجًا بديلًا مهمًا. يُعزز التركيز المتزايد على العلاجات المركبة التي تستخدم حاصرات مستقبلات الأنجيوتنسين وغيرها من أدوية خفض ضغط الدم نطاقها العلاجي. كما أن تزايد توافر حاصرات مستقبلات الأنجيوتنسين الجنيسة، والأدلة السريرية القوية التي تدعم آثارها الوقائية على الكلى، يُوسّع نطاق استخدامها. علاوة على ذلك، يُسهم تزايد تفضيل المرضى للعلاجات الفموية طويلة الأمد ذات الآثار الجانبية الأقل في تسريع نمو هذا القطاع. كما يستفيد هذا القطاع من تزايد فرص الحصول على الرعاية الصحية وتوافر الأدوية بأسعار معقولة في الأسواق الناشئة.

- حسب طريقة الإدارة

بناءً على طريقة الإعطاء، يُقسّم السوق إلى علاجات عن طريق الحقن، وعلاجات عن طريق الفم، وغيرها. هيمنت الأدوية عن طريق الحقن على سوق علاج اليوريمية في عام 2024، مدفوعًا بالاستخدام المكثف لعوامل تحفيز تكون الكريات الحمر (ESAs) عن طريق الحقن، ومضادات التخثر، وغيرها من الأدوية المتعلقة بغسيل الكلى. تُوفّر الأدوية عن طريق الحقن مفعولًا أسرع، وهي أساسية لإدارة فقر الدم واضطرابات التخثر لدى مرضى غسيل الكلى. يُفضّل استخدامها بشدة في المستشفيات والعيادات تحت إشراف طبي، مما يضمن دقة الجرعات وسلامة المرضى. يُعزّز الطلب المتزايد على العلاجات الوريدية، وإدخال الأدوية الحيوية المماثلة القابلة للحقن، حضور هذا القطاع. علاوة على ذلك، يُطوّر المُصنّعون تركيبات مُتقدّمة تُوفّر إطلاقًا مُستدامًا ونتائج مُحسّنة للمرضى. يُعزّز انتشار حالات اليوريمية الشديدة التي تتطلب تدخلًا طبيًا فوريًا هيمنة العلاجات عن طريق الحقن.

من المتوقع أن يُحقق قطاع الأدوية الفموية أسرع معدل نمو سنوي مركب خلال فترة التوقعات، نظرًا للطلب المتزايد على خيارات علاجية مريحة وطويلة الأمد. تلعب الأدوية الفموية، مثل مثبطات الإنزيم المحول للأنجيوتنسين، وحاصرات مستقبلات الأنجيوتنسين، ومثبطات الفوسفات، وحاصرات بيتا، دورًا حاسمًا في إدارة يوريمية الدم المرتبطة بمرض الكلى المزمن خارج المستشفيات. يُشجع التحول نحو إدارة العيادات الخارجية والرعاية المنزلية المرضى على تبني العلاجات الفموية التي تضمن التزامًا أفضل وجودة حياة أفضل. تُوسّع الاستثمارات المتزايدة في البحث والتطوير الدوائي في تركيبات فموية آمنة للكلى من توافر العلاجات. كما يدعم تزايد إمكانية الحصول على الأدوية الفموية من خلال صيدليات التجزئة والصيدليات الإلكترونية النمو السريع لهذا القطاع. بالإضافة إلى ذلك، تُسهم برامج تثقيف المرضى التي تُشجع على إدارة الأدوية في المراحل المبكرة في زيادة اعتماد العلاج الفموي.

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم السوق إلى صيدليات المستشفيات، وصيدليات التجزئة، والصيدليات الإلكترونية. هيمن قطاع صيدليات المستشفيات على السوق في عام 2024، مدعومًا بدوره كنقطة الوصول الرئيسية لأدوية غسيل الكلى الحرجة وعلاجات الكلى الطارئة. تُعدّ المستشفيات مراكز رئيسية لتشخيص وإدارة اليوريمية، وخاصةً في الحالات المتقدمة التي تتطلب عناية مركزة. يستفيد هذا القطاع من التعاون المباشر بين أطباء الكلى والصيادلة، مما يضمن إعطاء الدواء بشكل مناسب والمراقبة المستمرة. بالإضافة إلى ذلك، تحتفظ المستشفيات بمخزون جاهز من الحقن الأساسية ومستلزمات غسيل الكلى، مما يضمن رعاية المرضى دون انقطاع. يعزز ارتفاع إجراءات غسيل الكلى في المستشفيات والدعم الحكومي لمراكز الكلى المتخصصة هيمنة هذا القطاع. كما أن العدد المتزايد من المستشفيات متعددة التخصصات المجهزة بوحدات أمراض الكلى المتقدمة يعزز شبكة صيدليات المستشفيات.

من المتوقع أن يُسجل قطاع الصيدليات الإلكترونية أسرع معدل نمو خلال الفترة المتوقعة، وذلك بفضل تزايد رقمنة الرعاية الصحية وتزايد إقبال المستهلكين على الراحة. تُتيح المنصات الإلكترونية سهولة الوصول إلى أدوية أمراض الكلى المزمنة، وخيارات التوصيل المنزلي، ومزايا أسعار تنافسية. وقد عززت الزيادة الكبيرة في الاستشارات الصحية عن بُعد والوصفات الطبية الإلكترونية من اعتماد الصيدليات الإلكترونية بين مرضى اليوريمية. كما تدعم الحكومات في الاقتصادات الناشئة لوائح الصيدليات الرقمية، مما يُحسّن إمكانية الوصول والثقة. علاوة على ذلك، تُتيح القنوات الإلكترونية توصيل الأدوية بالاشتراك، مما يضمن استمرارية العلاجات طويلة الأمد. ويُسرّع تزايد انتشار الإنترنت واستخدام الهواتف الذكية من التوسع العالمي لهذا القطاع.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم السوق إلى مستشفيات، ورعاية منزلية، وعيادات متخصصة، وغيرها. هيمن قطاع المستشفيات على السوق في عام 2024، مستحوذًا على أكبر حصة من الإيرادات نظرًا لتركيز مرافق غسيل الكلى والبنية التحتية المتطورة لرعاية الكلى. تقدم المستشفيات علاجًا شاملًا لحالات اليوريمية الحادة والمزمنة، بما في ذلك التدخلات الطارئة وجلسات غسيل الكلى المعقدة. يضمن توافر أطباء الكلى المتخصصين، والكوادر الطبية المدربة، وأنظمة غسيل الكلى المتطورة تحقيق أفضل النتائج للمرضى. بالإضافة إلى ذلك، تستفيد المستشفيات من برامج السداد التي تغطي علاجات غسيل الكلى واليوريمية. يدعم نمو هذا القطاع توسع شبكات المستشفيات العامة والخاصة، لا سيما في أمريكا الشمالية وأوروبا. لا تزال زيادة حالات دخول المستشفيات بسبب ارتفاع معدل انتشار مرض الكلى المزمن تُحافظ على الطلب القوي على خدمات العلاج داخل المستشفى.

من المتوقع أن ينمو قطاع الرعاية المنزلية بأسرع وتيرة خلال فترة التوقعات، مدفوعًا بتزايد تفضيل المرضى للراحة والمرونة وانخفاض تكاليف العلاج. تُمكّن التطورات التكنولوجية في أجهزة غسيل الكلى المحمولة وأنظمة المراقبة المنزلية المرضى من إدارة علاجهم بأمان من المنزل. كما يُعزز التوجه المتزايد نحو الرعاية الشخصية والعلاجات ذاتية الإدارة توسع السوق. علاوة على ذلك، يُقدم مُقدمو الرعاية الصحية برامج تدريبية مُهيكلة لغسيل الكلى المنزلي، مما يُعزز ثقة المرضى وسلامتهم. كما تُشجع المبادرات الحكومية التي تُشجع على سداد تكاليف الرعاية المنزلية على تبني هذه الخدمات. ومع تزايد الوعي بالرعاية الكلوية المنزلية، من المتوقع أن يلعب قطاع الرعاية المنزلية دورًا محوريًا في إعادة تشكيل المشهد المُستقبلي لإدارة داء اليوريمية عالميًا.

تحليل إقليمي لسوق علاج اليوريمية

- سيطرت أمريكا الشمالية على سوق علاج اليوريمية بأكبر حصة إيرادات بلغت 40% في عام 2024، بدعم من البنية التحتية للرعاية الصحية الراسخة، وانتشار المرض المرتفع، ووجود مقدمي خدمات غسيل الكلى الرئيسيين وشركات الأدوية التي تقود الابتكار في إدارة اليوريمية.

- يستفيد المرضى في المنطقة من البنية التحتية للرعاية الصحية الراسخة، والتوافر الواسع لمراكز غسيل الكلى وغسيل الكلى البريتوني، ووجود لاعبين رائدين مثل باكستر إنترناشيونال وفريسينيوس ميديكال كير التي تقدم حلولاً مبتكرة لرعاية الكلى.

- ويتم دعم هذا التبني الواسع النطاق من خلال أطر السداد المواتية، والإنفاق المرتفع على الرعاية الصحية، والتركيز المتزايد على غسيل الكلى المنزلي والعلاجات الكلوية الشخصية، مما يجعل أمريكا الشمالية مركزًا رئيسيًا لإدارة اليوريمية المتقدمة والابتكار في العلاج.

نظرة عامة على سوق علاج مرض اليوريميا في الولايات المتحدة

استحوذ سوق علاج اليوريمية في الولايات المتحدة على أكبر حصة من الإيرادات، بنسبة 82%، في أمريكا الشمالية عام 2024، مدفوعًا بارتفاع معدل الإصابة بأمراض الكلى المزمنة، والاضطرابات المرتبطة بنمط الحياة، مثل داء السكري وارتفاع ضغط الدم، والتوافر الواسع للبنية التحتية المتطورة لغسيل الكلى. ويتزايد إقبال المرضى على غسيل الكلى المنزلي وغسيل الكلى البريتوني، مدعومين بتغطية تعويضات قوية وابتكارات في مجال الرعاية الصحية. ويواصل وجود شركات رائدة مثل باكستر ودافيتا وفريسينيوس ميديكال كير تعزيز السوق الأمريكية. علاوة على ذلك، يُسهم دمج أنظمة مراقبة غسيل الكلى المدعومة بالذكاء الاصطناعي وحلول إدارة المرضى عن بُعد في دفع عجلة تبني الجيل الجديد من علاجات اليوريمية في جميع أنحاء البلاد.

نظرة عامة على سوق علاج اليوريمية في أوروبا

من المتوقع أن ينمو سوق علاج اليوريمية في أوروبا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا بشكل رئيسي بتزايد انتشار اضطرابات الكلى، والمبادرات الحكومية الداعمة، والتطورات التكنولوجية في علاج غسيل الكلى. تشهد دول مثل ألمانيا وفرنسا والمملكة المتحدة إقبالًا متزايدًا على أنظمة غسيل الكلى المنزلية والآلية. ويساهم التركيز القوي للمنطقة على تحسين إمكانية الوصول إلى الرعاية الصحية وتنفيذ برامج رعاية كلوية فعّالة من حيث التكلفة في دفع عجلة توسع السوق. كما يُسهم التعاون المتزايد بين مؤسسات البحث وشركات الأدوية لتطوير علاجات مبتكرة في تشكيل مشهد السوق الأوروبية.

نظرة عامة على سوق علاج اليوريمية في المملكة المتحدة

من المتوقع أن يشهد سوق علاج اليوريمية في المملكة المتحدة نموًا ملحوظًا بمعدل نمو سنوي مركب خلال فترة التوقعات، مدعومًا بتركيز هيئة الخدمات الصحية الوطنية (NHS) على التشخيص المبكر وتحسين إدارة مرض الكلى المزمن. ويساهم ارتفاع حالات ارتفاع ضغط الدم والسكري في تزايد عدد المرضى الذين يحتاجون إلى غسيل الكلى والعلاج الدوائي. بالإضافة إلى ذلك، يُسهّل اعتماد أجهزة غسيل الكلى المحمولة وحلول الرعاية الصحية عن بُعد تقديم الرعاية المنزلية. ومن المتوقع أن يُسهم تزايد الوعي بصحة الكلى، إلى جانب دمج الأدوات الرقمية لمراقبة المرضى، في دعم نمو السوق على المدى الطويل في المملكة المتحدة.

نظرة عامة على سوق علاج اليوريمية في ألمانيا

من المتوقع أن ينمو سوق علاج اليوريمية في ألمانيا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا ببنية تحتية متطورة للرعاية الصحية، وشبكة قوية من مراكز غسيل الكلى، واستثمارات قوية في الابتكارات الطبية الحيوية. ويركز مقدمو الرعاية الصحية الألمان على استخدام أغشية غسيل الكلى عالية الكفاءة والمواد المتوافقة حيويًا، مما يضمن تحسين سلامة المرضى ونتائج العلاج. ويعزز تركيز الدولة على الاستدامة في إنتاج الأجهزة الطبية، واعتمادها أنظمة غسيل الكلى المدمجة بالذكاء الاصطناعي، توسع السوق. بالإضافة إلى ذلك، يُعزز التعاون المستمر بين المؤسسات العامة ومقدمي خدمات غسيل الكلى من القطاع الخاص إمكانية الحصول على رعاية الكلى المتقدمة.

نظرة عامة على سوق علاج اليوريمية في منطقة آسيا والمحيط الهادئ

من المتوقع أن يسجل سوق علاج اليوريمية في منطقة آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب بنسبة 25% خلال الفترة المتوقعة من 2025 إلى 2032، مدفوعًا بتزايد عبء مرض الكلى المزمن، وتوسع البنية التحتية للرعاية الصحية، وتزايد الوعي بصحة الكلى في دول مثل الصين واليابان والهند. ويدعم نمو السوق التقدم التكنولوجي السريع في المنطقة في أنظمة غسيل الكلى، والمبادرات الحكومية المتزايدة التي تدعم برامج صحة الكلى. علاوة على ذلك، يُحسّن ظهور شركات محلية لتصنيع معدات غسيل الكلى، واعتماد حلول علاجية فعّالة من حيث التكلفة، من إمكانية الوصول إلى قاعدة أوسع من المرضى. كما أن الاستثمار المتزايد من قِبل شركات الرعاية الصحية العالمية في منطقة آسيا والمحيط الهادئ يُعزز توسع السوق الإقليمية.

نظرة عامة على سوق علاج اليوريمية في اليابان

يشهد سوق علاج اليوريمية في اليابان زخمًا متزايدًا بفضل شيخوخة سكانها، ونظام الرعاية الصحية المتطور، والاعتماد المبكر على تقنيات غسيل الكلى المبتكرة. تُولي اليابان اهتمامًا كبيرًا بغسيل الكلى المنزلي والآلي، مما يضمن راحة واستمرارية الرعاية للمرضى المسنين. كما يُحدث دمج إنترنت الأشياء وأجهزة غسيل الكلى المدعومة بالذكاء الاصطناعي للمراقبة المستمرة نقلة نوعية في ممارسات العلاج. إضافةً إلى ذلك، تُعزز مبادرات الحكومة اليابانية لدعم الوقاية من أمراض الكلى والتدخل المبكر الطلب في السوق. كما يُسهم وجود مُبتكرين محليين وشراكات مع شركات عالمية في تسريع تبني التقنيات في اليابان.

نظرة عامة على سوق علاج اليوريمية في الهند

استحوذ سوق علاج اليوريمية في الهند على أكبر حصة من الإيرادات في منطقة آسيا والمحيط الهادئ عام ٢٠٢٤، ويعزى ذلك إلى تزايد انتشار أمراض الكلى، وتزايد الإنفاق على الرعاية الصحية، وتركيز الحكومة على توسيع نطاق تغطية غسيل الكلى في إطار برامج الرعاية الصحية الوطنية. وتساهم شبكة مراكز غسيل الكلى المتنامية في الهند، ودخول شركات تصنيع الأجهزة المحلية بأسعار معقولة، في جعل العلاج أكثر سهولة. كما أن الوعي المتزايد بإدارة أمراض الكلى المزمنة، وتحسين البنية التحتية للرعاية الصحية في المدن من الدرجة الثانية والثالثة، يعزز معدلات تبني هذه الخدمات. علاوة على ذلك، يُسهم تنامي الشراكات بين القطاعين العام والخاص، وخدمات رعاية الكلى عن بُعد، في سد فجوة العلاج، مما يعزز ريادة الهند في سوق علاج اليوريمية الإقليمي.

حصة سوق علاج اليوريمية

إن صناعة علاج مرض اليوريمية يقودها في المقام الأول شركات راسخة، بما في ذلك:

- فريسينيوس للرعاية الطبية (ألمانيا)

- باكستر (الولايات المتحدة)

- شركة دافيتا (الولايات المتحدة)

- ب. براون إس إي (ألمانيا)

- نيبرو (اليابان)

- شركة توراي للصناعات (اليابان)

- شركة أساهي كاسي الطبية المحدودة (اليابان)

- أوتست ميديكال (الولايات المتحدة)

- شركة كوانتا لتقنيات غسيل الكلى (المملكة المتحدة)

- فيفور فارما (سويسرا)

- شركة أمجين (الولايات المتحدة)

- كارا ثيرابيوتكس (الولايات المتحدة)

- شركة أوتسوكا للأدوية المحدودة (اليابان)

- ميدترونيك (أيرلندا)

- شركة تيرومو (اليابان)

- شركة فريسينيوس كابي إيه جي (ألمانيا)

- شركة جونسون آند جونسون للخدمات، المحدودة (الولايات المتحدة)

- سانوفي (فرنسا)

- شركة نوفارتيس إيه جي (سويسرا)

ما هي التطورات الأخيرة في سوق علاج مرض البولينا العالمي؟

- في مارس 2024، أجرت فرق جراحية أمريكية واحدة من أولى عمليات زراعة الكلى المعدلة وراثيًا من خنزير إلى إنسان في متلقي حي، وهو إنجازٌ بارزٌ يُظهر أن كلى الخنازير المعدلة وراثيًا قادرة على العمل لدى البشر، وأعطى زخمًا تنظيميًا وصناعيًا نحو التجارب السريرية لزراعة الأعضاء من خنزير إلى إنسان لمعالجة نقص الأعضاء. وقد حظيت القصة بتغطية إعلامية واسعة في كبرى وسائل الإعلام والمجلات العلمية.

- في مارس 2024، وافقت إدارة الغذاء والدواء الأمريكية على أقراص فادادوستات لعلاج فقر الدم الناتج عن أمراض الكلى المزمنة لدى البالغين الذين يخضعون لغسيل الكلى، وهو علاج فموي ثانٍ من نوع HIF-PHI يصل إلى السوق الأمريكية. وجاءت الموافقة عقب بيانات المرحلة الثالثة الكبيرة، وشهدت توسعًا إضافيًا في علاجات فقر الدم الفموية لمرضى غسيل الكلى، مع التركيز التنظيمي على إشارات السلامة المتعلقة بأمراض القلب والأوعية الدموية والجلطات.

- في يونيو 2023، أطلقت شركة AWAK Technologies تجربة سريرية تمهيدية بالشراكة مع مستشفى سنغافورة العام لاختبار جهاز غسيل الكلى البريتوني القابل للارتداء (AWAK PD / لاحقًا Viva Kompact). بُنيت التجربة على تجربة سريرية أولى على البشر، وتمثل تقدمًا سريريًا ملموسًا نحو نظام غسيل كلى بريتوني قابل للارتداء قائم على مادة ماصة، يُمكّن المرضى من إجراء غسيل الكلى "أثناء التنقل".

- في فبراير 2023، وافقت إدارة الغذاء والدواء الأمريكية على دواء دابرودوستات، وهو أول مثبط فموي لعامل نقص الأكسجين المُستحثّ ببروليل هيدروكسيلاز (HIF-PHI) معتمد في الولايات المتحدة لعلاج فقر الدم لدى البالغين الذين يخضعون لغسيل الكلى. أضافت هذه الموافقة بديلاً فموياً لمثبطات الإنزيم المحول للأنجيوتنسين (ESA) القابلة للحقن للمرضى المعتمدين على غسيل الكلى، مما غيّر خيارات إدارة فقر الدم في رعاية مرضى الفشل الكلوي المزمن.

- في أغسطس 2021، وافقت إدارة الغذاء والدواء الأمريكية على حقن كورسوفا® (دايفسوتش أسفالين)، وهو أول علاج مُعتمد خصيصًا لعلاج الحكة المتوسطة إلى الشديدة المرتبطة بأمراض الكلى المزمنة لدى البالغين الذين يخضعون لغسيل الكلى. وقد وفّرت هذه الموافقة أول خيار دوائي مُستهدف لعلاج أحد أعراض اليوريمية الشائعة والمُنهكة، وتبع ذلك إطلاقه في السوق في الولايات المتحدة وكندا ومناطق أخرى.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.