Global Veterinary Pain Management Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

1.55 Billion

USD

2.39 Billion

2024

2032

USD

1.55 Billion

USD

2.39 Billion

2024

2032

| 2025 –2032 | |

| USD 1.55 Billion | |

| USD 2.39 Billion | |

| % | |

|

تجزئة سوق إدارة الألم البيطري العالمي، حسب نوع المنتج (المسكنات، الكورتيكوستيرويدات، ومنشطات ألفا-2)، نوع الدواء (ماركة أو عامة)، طريقة الشراء (بوصفة طبية أو بدون وصفة طبية)، نوع الحيوان (حيوان أليف أو حيوان إنتاج)، مصدر الألم (الألم المزمن، الألم الحاد، ألم ما بعد الجراحة، ألم الأسنان)، الجرعة (صلب، سائل، وشبه صلب)، طريقة الإعطاء (حقن، فموي، وموضعي)، المستخدم النهائي (المستشفيات البيطرية، العيادات البيطرية، متاجر الحيوانات الأليفة، مزارع الحيوانات، المعاهد الأكاديمية والبحثية، وغيرها) - اتجاهات الصناعة والتوقعات حتى عام 2032

حجم سوق إدارة الألم البيطري

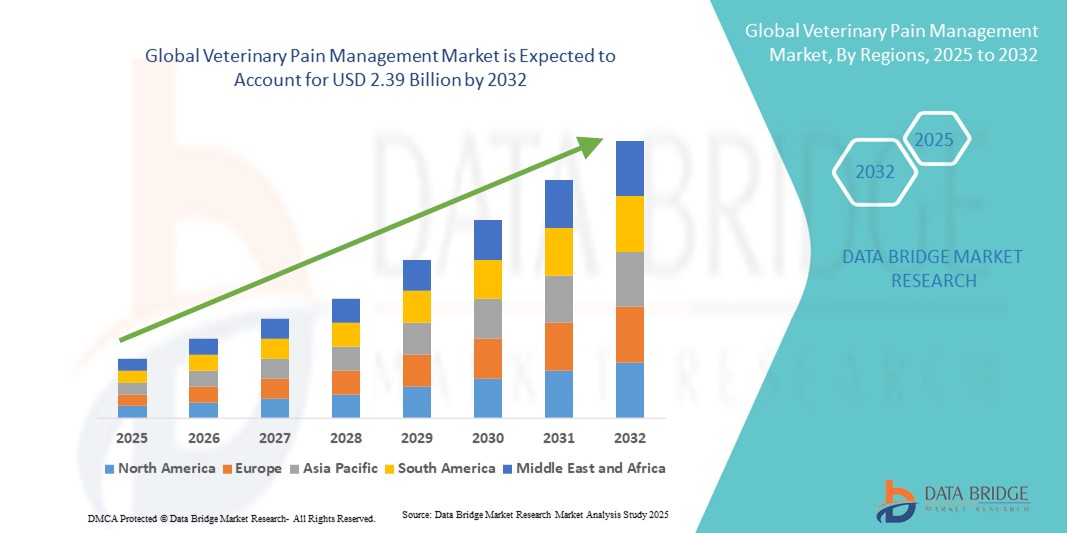

- تم تقييم حجم سوق إدارة الألم البيطري العالمي بنحو 1.55 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 2.39 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 5.6٪ خلال الفترة المتوقعة.

- يتم دعم نمو السوق إلى حد كبير من خلال زيادة الوعي برفاهية الحيوان، وارتفاع معدل انتشار حالات الألم المزمن والحاد لدى الحيوانات الأليفة والماشية، والتقدم في الأدوية البيطرية والعلاجات المسكنة.

- علاوة على ذلك، فإن تزايد اعتماد الإجراءات قليلة التدخل، وتحسين البنية التحتية للرعاية الصحية البيطرية، والطلب المتزايد على حلول فعالة لتسكين الألم، كلها عوامل تُرسّخ إدارة الألم البيطري كعنصر أساسي في رعاية الحيوانات الحديثة. تُسرّع هذه العوامل المتقاربة من اعتماد منتجات إدارة الألم المبتكرة، مما يُعزز نمو هذه الصناعة بشكل كبير.

تحليل سوق إدارة الألم البيطري

- إن إدارة الألم البيطري، بما في ذلك الأدوية والبيولوجيا والأجهزة، أصبحت ذات أهمية متزايدة في الرعاية البيطرية الحديثة لكل من الحيوانات الأليفة والماشية نظرًا لدورها في تحسين نتائج التعافي ورفاهية الحيوان وجودة الحياة بشكل عام.

- الطلب المتزايد على حلول إدارة الألم البيطرية مدفوع في المقام الأول بالوعي المتزايد برفاهية الحيوان، والانتشار المتزايد للحالات المرتبطة بالألم، والاعتماد المتزايد على العلاجات المسكنة المتقدمة في الممارسات البيطرية

- سيطرت أمريكا الشمالية على سوق إدارة الألم البيطري بأكبر حصة إيرادات بلغت 40% في عام 2024، وتتميز ببنية تحتية متقدمة للرعاية الصحية البيطرية، ومعدلات ملكية عالية للحيوانات الأليفة، وحضور قوي للاعبين الرئيسيين في الصناعة، مع رؤية الولايات المتحدة لنمو كبير في تبني إدارة الألم البيطري، وخاصة في عيادات الحيوانات الأليفة والمستشفيات البيطرية المتخصصة، مدفوعة بالابتكارات في مجال التسكين المتعدد الوسائط وأدوية تسكين الألم المستهدفة.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق إدارة الألم البيطري خلال فترة التنبؤ بسبب زيادة ملكية الحيوانات الأليفة، والوعي المتزايد برعاية الحيوان، والإنفاق المتزايد على خدمات الرعاية الصحية البيطرية.

- هيمن قطاع المسكنات على سوق إدارة الألم البيطري بحصة سوقية بلغت 50.5% في عام 2024، مدفوعًا بفعاليته الراسخة واستخدامه الواسع النطاق لإدارة الألم الحاد والمزمن لدى الحيوانات.

نطاق التقرير وتقسيم سوق إدارة الألم البيطري

|

صفات |

رؤى رئيسية حول سوق إدارة الألم البيطري |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء وتحليل التسعير وتحليل حصة العلامة التجارية واستطلاع رأي المستهلكين وتحليل التركيبة السكانية وتحليل سلسلة التوريد وتحليل سلسلة القيمة ونظرة عامة على المواد الخام / المواد الاستهلاكية ومعايير اختيار البائعين وتحليل PESTLE وتحليل Porter والإطار التنظيمي. |

اتجاهات سوق إدارة الألم البيطري

التطورات في المسكنات المستهدفة ومتعددة الوسائط

- إن الاتجاه المهم والمتسارع في سوق إدارة الألم البيطري العالمي هو تطوير المسكنات المستهدفة ومتعددة الوسائط، والتي تجمع بين آليات مختلفة لتوفير تسكين فعال للألم في الحالات الحادة والمزمنة وما بعد الجراحة لدى الحيوانات.

- على سبيل المثال، تعمل تركيبات الليبوسوم من مضادات الالتهاب غير الستيرويدية والعلاجات المركبة على تمكين السيطرة على الألم لفترة أطول مع تقليل الآثار الجانبية في الحيوانات الأليفة، وتحسين الالتزام بالعلاج والنتائج

- يتيح دمج منصات المراقبة الرقمية والجرعات الذكية في الممارسات البيطرية للأطباء البيطريين تتبع الاستجابة لعلاجات إدارة الألم وتحسين جداول الجرعات وتوفير رعاية شخصية

- تسهل هذه الابتكارات الإدارة الأكثر دقة وفعالية وأمانًا للمسكنات عبر أنواع مختلفة من الحيوانات، بما في ذلك الحيوانات الأليفة والماشية الإنتاجية، مما يعزز الرفاهية العامة للحيوان

- هذا التوجه نحو حلول أكثر ذكاءً واستهدافًا وتعددًا للوسائط لإدارة الألم يُعيد تشكيل توقعات الأطباء البيطريين وأصحاب الحيوانات الأليفة. ونتيجةً لذلك، تُطوّر شركات مثل زويتيس وإيلانكو تركيبات وأدوات رقمية لتحسين نتائج إدارة الألم.

- يتزايد الطلب على المسكنات البيطرية المتقدمة والشخصية بسرعة في كل من الحيوانات الأليفة وحيوانات الإنتاج، حيث يعطي أصحاب المصلحة الأولوية بشكل متزايد للفعالية والسلامة والرفاهية العامة للحيوان

ديناميكيات سوق إدارة الألم البيطري

سائق

تزايد الوعي بشأن رعاية الحيوان والإنفاق على الرعاية الصحية

- إن الوعي المتزايد برفاهية الحيوان والاستعداد للاستثمار في الرعاية الصحية البيطرية هما من العوامل الرئيسية لزيادة الطلب على حلول إدارة الألم المتقدمة

- على سبيل المثال، في مارس 2024، أطلقت شركة إيلانكو برنامجًا متعدد الوسائط لتخفيف الألم يستهدف الحيوانات الأليفة، مع تسليط الضوء على أساليب الرعاية المتكاملة لتقليل الانزعاج بعد الجراحة.

- مع تزايد وعي مالكي الحيوانات الأليفة ومديري الماشية بالقضايا الصحية المتعلقة بالألم، تقدم منتجات إدارة الألم البيطرية حلولاً فعالة لتحسين التعافي والقدرة على الحركة وجودة الحياة

- علاوة على ذلك، فإن الانتشار المتزايد لحالات الألم المزمن والحاد لدى الحيوانات وتزايد أعداد الحيوانات الأليفة يجعل المسكنات البيطرية مكونًا أساسيًا في الرعاية البيطرية.

- إن توافر التركيبات سهلة الاستخدام وأدوات الجرعات الرقمية والتوجيه المهني هي عوامل رئيسية تدفع إلى تبنيها في كل من المستشفيات البيطرية ومزارع الحيوانات، إلى جانب الاتجاه المتزايد لمبادرات الرعاية الصحية الوقائية.

ضبط النفس/التحدي

التكلفة العالية وعقبات الامتثال التنظيمي

- تشكل التكلفة المرتفعة نسبيًا لمنتجات إدارة الألم البيطرية المتقدمة مقارنة بالعلاجات التقليدية تحديًا كبيرًا لتبني السوق، وخاصة في المناطق الحساسة للسعر أو المزارع الصغيرة.

- على سبيل المثال، غالبًا ما تحمل تركيبات مضادات الالتهاب غير الستيرويدية الليبوسومية الجديدة أو العلاجات المركبة أسعارًا مرتفعة، مما يحد من إمكانية الوصول إليها بالنسبة لبعض الأطباء البيطريين وأصحاب الحيوانات الأليفة

- إن المتطلبات التنظيمية الصارمة للموافقة على المسكنات البيطرية، بما في ذلك اختبارات السلامة والفعالية، تخلق عقبات أمام دخول السوق ويمكن أن تبطئ إطلاق المنتجات

- إن معالجة هذه التحديات من خلال تركيبات فعالة من حيث التكلفة، ودعم التوجيه التنظيمي، والحملات التعليمية للأطباء البيطريين وأصحاب الحيوانات الأليفة أمر بالغ الأهمية لتوسيع السوق

- في حين أن المنتجات العامة والبديلة تزداد تكلفتها تدريجيًا، إلا أن التسعير المتميز وتعقيدات الامتثال لا تزال تعيق التبني على نطاق واسع

- تُحدد اللوائح معايير صارمة لفعالية وسلامة وجودة أدوية علاج الألم البيطرية. وهذا يُطمئن الأطباء البيطريين وأصحاب الحيوانات الأليفة بأن العلاجات التي يقدمونها موثوقة وخالية من الآثار الجانبية السلبية.

نطاق سوق إدارة الألم البيطري

يتم تقسيم السوق على أساس نوع المنتج ونوع الدواء وطريقة الشراء ونوع الحيوان ومصدر الألم والجرعة وطريقة الإدارة والمستخدم النهائي.

- نوع المنتج

بناءً على نوع المنتج، يُقسّم سوق إدارة الألم البيطري إلى مسكنات، وكورتيكوستيرويدات، ومنبهات ألفا-2. وقد هيمن قطاع المسكنات على السوق محققًا أكبر حصة إيرادات بلغت 50.5% في عام 2024، مدفوعًا بدوره الرئيسي في إدارة الألم الحاد والمزمن لدى الحيوانات الأليفة وحيوانات الإنتاج. ويُفضّل الأطباء البيطريون المسكنات على نطاق واسع نظرًا لفعاليتها المُثبتة، وسرعة مفعولها، وتوافقها مع بروتوكولات إدارة الألم متعددة الوسائط. ويستفيد هذا القطاع من مجموعة واسعة من التركيبات المتاحة، بما في ذلك المنتجات الفموية والحقنية والموضعية، مما يجعله مناسبًا لمختلف الحالات السريرية. ويعزز الوعي المتزايد بين مالكي الحيوانات الأليفة ومربي الماشية بأهمية إدارة الألم الفعالة هذه الهيمنة. كما تدعم المسكنات جهود البحث والتطوير القوية التي تُركز على تحسين السلامة وآليات التوزيع المُستهدفة.

من المتوقع أن يشهد قطاع مُنشِّطات ألفا 2 أسرع نمو بين عامي 2025 و2032، مدفوعًا بزيادة استخدامه في بروتوكولات التخدير، وتسكين الألم، والتخدير للحيوانات الأليفة وحيوانات الإنتاج. تتميز مُنشِّطات ألفا 2 بقدرتها على تخفيف الألم والتخدير معًا، مما يُسهِّل الإجراءات في البيئات السريرية والمزارع. كما يُسهم تزايد استخدام هذه المُنشِّطات في العمليات الجراحية البيطرية، وزيادة الوعي بإدارة الألم دون ضغوط، في نمو السوق. علاوة على ذلك، تُوسِّع الابتكارات المستمرة في العلاجات المُركَّبة التي تستخدم مُنشِّطات ألفا 2 نطاق تطبيقاتها. ومن المتوقع أن تجذب هذه التطورات الأطباء البيطريين الباحثين عن حلول مُتقدِّمة وفعَّالة للسيطرة على الألم.

- حسب نوع الدواء

بناءً على نوع الدواء، يُقسّم سوق علاج الألم البيطري إلى أدوية ذات علامات تجارية وأدوية جنيسة. وقد هيمن قطاع الأدوية ذات العلامات التجارية على حصة إيرادات بلغت 60% في عام 2024، بفضل الثقة العالية في الفعالية والاتساق والعلامات التجارية الراسخة للأدوية البيطرية. غالبًا ما تقدم الأدوية ذات العلامات التجارية تركيبات فائقة الجودة وضمانًا للجودة، مما يشجع الأطباء البيطريين وأصحاب الحيوانات الأليفة على تفضيلها على الأدوية الجنيسة. كما أن الدعم التسويقي والبرامج التعليمية والأدلة السريرية التي تدعم المنتجات ذات العلامات التجارية تعزز مكانتها. بالإضافة إلى ذلك، تساهم الموافقات التنظيمية وسلاسل التوريد القوية في هيمنة الأدوية ذات العلامات التجارية في الأسواق المتقدمة. كما يُرجّح أن تتضمن المنتجات ذات العلامات التجارية خدمات دعم وأدوات جرعات رقمية، مما يعزز اعتمادها بين المتخصصين البيطريين.

من المتوقع أن يشهد قطاع الأدوية الجنيسة أسرع نمو بين عامي 2025 و2032، مدفوعًا بفعاليته من حيث التكلفة وتزايد الطلب في المناطق ذات الحساسيات السعرية. تُوفر المسكنات والكورتيكوستيرويدات الجنيسة بديلاً ميسور التكلفة للحيوانات الأليفة وحيوانات الإنتاج، وخاصةً في الاقتصادات الناشئة. ويعزز القبول التنظيمي المتزايد للأدوية الجنيسة، وتزايد الوعي بين الأطباء البيطريين بشأن التكافؤ الحيوي، من اعتمادها. علاوة على ذلك، تُتيح انتهاء صلاحية براءات اختراع الأدوية الرئيسية ذات العلامات التجارية فرصًا للأدوية الجنيسة للتوسع السريع. كما يستفيد هذا القطاع من زيادة قدرات الإنتاج واستراتيجيات التسعير التنافسية.

- حسب طريقة الشراء

بناءً على طريقة الشراء، يُقسّم سوق علاج الألم البيطري إلى منتجات بوصفة طبية ومنتجات تُصرف بدون وصفة طبية. وقد هيمن قطاع الأدوية بوصفة طبية على السوق بحصة سوقية بلغت حوالي 70% في عام 2024، إذ تتطلب معظم منتجات علاج الألم البيطري إشرافًا طبيًا نظرًا لآثارها الجانبية المحتملة ومتطلبات دقة الجرعات. وتُفضّل العيادات والمستشفيات الشراء بوصفة طبية، مما يضمن الاستخدام الآمن والفعال. كما أن تزايد المتطلبات التنظيمية للأدوية الخاضعة للرقابة يدعم هذا القطاع. كما أن توجه الأطباء البيطريين لتقديم خطط علاج مخصصة يُعزز هيمنة الوصفات الطبية. وغالبًا ما تُدمج المنتجات الموصوفة طبيًا في أنظمة إدارة المستشفيات، مما يُسهّل الامتثال والمراقبة.

من المتوقع أن يشهد قطاع الأدوية التي تُصرف بدون وصفة طبية أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدفوعًا بتزايد توافر مسكنات الألم الآمنة وسهلة الاستخدام لعلاج الآلام البسيطة لدى الحيوانات الأليفة. تُوفر هذه المنتجات الراحة لمالكي الحيوانات الأليفة، ويتزايد اعتمادها في الرعاية المنزلية. ويساهم ازدياد الوعي برفاهية الحيوان والرعاية الوقائية في هذا النمو. بالإضافة إلى ذلك، يُسرّع ابتكار المنتجات التي تهدف إلى توفير تركيبات أكثر أمانًا تُصرف بدون وصفة طبية من اعتمادها. كما يدعم سوق الأدوية التي تُصرف بدون وصفة طبية توسع نطاق الوصول إلى هذه المنتجات من خلال التجارة الإلكترونية ومنافذ بيع الأدوية البيطرية بالتجزئة.

- حسب نوع الحيوان

بناءً على نوع الحيوان، يُقسّم سوق علاج الألم البيطري إلى حيوانات أليفة وحيوانات إنتاج. وقد هيمن قطاع الحيوانات الأليفة على السوق بحصة 65% في عام 2024، مدفوعًا بارتفاع معدلات امتلاك الحيوانات الأليفة، وزيادة الإنفاق على رعايتها، وتزايد الوعي بأهمية علاج الألم. وتستفيد الحيوانات الأليفة من التركيبات المتطورة والإشراف البيطري، مما يجعلها مساهمًا رئيسيًا في الإيرادات. كما أن انتشار الأمراض المزمنة واحتياجات الرعاية بعد الجراحة لدى الحيوانات الأليفة يدفع الطلب المستمر. وتدعم وسائل التواصل الاجتماعي وحملات التوعية التي تُسلّط الضوء على رعاية الحيوان هذه الهيمنة. ويستفيد هذا القطاع أيضًا من نمو شبكات المستشفيات البيطرية التي تُركز على رعاية الحيوانات الأليفة.

من المتوقع أن يشهد قطاع إنتاج الحيوانات أسرع نمو بين عامي 2025 و2032، مدفوعًا بتكثيف تربية الماشية وزيادة استخدام المسكنات البيطرية لتحسين الإنتاجية والرفاهية. تُحسّن إدارة الألم لدى الماشية التعافي من العمليات الجراحية، وتُخفف التوتر، وتُحسّن الصحة العامة. كما تُشجع المبادرات الحكومية ومعايير جودة اللحوم والحليب ورعاية الحيوانات على استخدام المسكنات. ويُسهم تزايد الوعي بين مديري المزارع بشأن رعاية الحيوانات وإنتاجيتها في تسريع نمو هذا القطاع.

- حسب مصدر الألم

بناءً على مصدر الألم، يُقسّم سوق علاج الألم البيطري إلى ألم مزمن، وألم حاد، وألم ما بعد الجراحة، وألم أسنان. هيمن قطاع الألم الحاد على السوق بنسبة 40.6% في عام 2024، نظرًا للطلب المتزايد على الراحة السريعة بعد الإصابات أو العمليات الجراحية أو الصدمات لدى كل من الحيوانات الأليفة وحيوانات الإنتاج. يُعطي الأطباء البيطريون أولوية لإدارة الألم الحاد للوقاية من المضاعفات، وتسريع التعافي، وتحسين جودة الحياة. يستفيد هذا القطاع من بروتوكولات علاج راسخة وتركيبات مسكنة متوفرة بسهولة. كما أن تزايد العمليات الجراحية في الحيوانات الأليفة يُعزز هيمنة هذا القطاع. ويدعم توافر المسكنات القابلة للحقن والفموية هذا الانتشار الواسع.

من المتوقع أن يشهد قطاع علاج آلام ما بعد الجراحة أسرع نمو بين عامي 2025 و2032، مدفوعًا بتزايد عدد التدخلات الجراحية في العيادات والمستشفيات البيطرية. تضمن إدارة آلام ما بعد الجراحة تعافيًا أسرع، وتُخفف التوتر، وتُقلل من مضاعفات ما بعد الجراحة. وتُسرّع التطورات التكنولوجية في مسكنات الألم طويلة المفعول وأساليب إدارة الألم متعددة الوسائط من اعتمادها. وتُسهم برامج التوعية البيطرية التي تُركز على رعاية ما بعد الجراحة في نمو السوق. كما يستفيد هذا القطاع من تركيبات مُصممة خصيصًا لإجراءات جراحية مُحددة.

- حسب شكل الجرعة

بناءً على شكل الجرعة، يُقسّم سوق علاج الألم البيطري إلى أدوية صلبة، وسائلة، وشبه صلبة. وقد هيمنت فئة الأدوية الصلبة على السوق بنسبة 45.3% في عام 2024، بفضل سهولة استخدامها، وطول مدة صلاحيتها، وملاءمتها للحيوانات الأليفة وحيوانات الإنتاج. يُفضّل الأطباء البيطريون الأقراص والكبسولات بشكل عام لدقتها وسهولتها في تحديد الجرعات. كما تتوفر الأدوية الصلبة على نطاق واسع في كل من الأدوية ذات العلامات التجارية والأدوية العامة، مما يُسهم في هيمنتها. فهي تُسهّل النقل والتخزين في العيادات والمزارع البيطرية. ويعزز الطلب المتزايد على التركيبات الصلبة طويلة المفعول هذه الهيمنة.

من المتوقع أن يشهد قطاع أشكال الجرعات السائلة أسرع نمو بين عامي 2025 و2032، مدفوعًا بسهولة إعطائه للحيوانات الصغيرة أو الصغيرة أو التي يصعب علاجها. توفر السوائل مرونة في تحديد الجرعات، وهي مناسبة بشكل خاص للقياس الدقيق في البيئات متعددة الحيوانات. يدعم تزايد استخدام المعلقات الفموية والتركيبات المستساغة للحيوانات الأليفة النمو. يفضل الأطباء البيطريون السوائل للحيوانات التي ترفض الأشكال الصلبة. تعزز التطورات التكنولوجية في السوائل المنكهة الامتثال وتوسع السوق.

- عن طريق الإدارة

بناءً على طريقة الإعطاء، يُقسّم سوق علاج الألم البيطري إلى حقن، وفموي، وموضعي. وقد هيمنت الطريقة الفموية على السوق بنسبة 50% في عام 2024، بفضل سهولة الاستخدام، ودرجة الالتزام العالية، وإمكانية تطبيقها على نطاق واسع في كل من الحيوانات الأليفة وحيوانات الإنتاج. ويُفضّل الإعطاء الفموي لعلاج الألم المزمن والعلاجات طويلة الأمد. ويعزز توافر التركيبات اللذيذة وسهولة تكرار الجرعات هيمنة هذه الطريقة. كما تزيد الأقراص والمضغ المنكهة من التزام الحيوانات الأليفة بالعلاج. كما يُخفف الإعطاء الفموي من إجهاد الحيوانات مقارنةً بالحقن.

من المتوقع أن يشهد العلاج بالحقن أسرع نمو بين عامي 2025 و2032، مدفوعًا بالإجراءات الجراحية وحالات الألم الحاد التي تتطلب سرعة بدء مفعولها. تُفضّل المستشفيات والعيادات البيطرية استخدام المسكنات القابلة للحقن لدقتها في تحديد الجرعات وتأثيراتها. كما أن التطورات التكنولوجية في تركيبات الحقن، مثل خيارات الإطلاق المستمر، تُعزز اعتمادها. كما يُفضّل الأطباء البيطريون استخدام الحقن مع التخدير. ويدعم نمو هذا القطاع تزايد العمليات الجراحية عالميًا.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق إدارة الألم البيطري إلى مستشفيات بيطرية، وعيادات بيطرية، ومتاجر حيوانات أليفة، ومزارع حيوانات، ومعاهد أكاديمية وبحثية، وغيرها. وقد هيمن قطاع المستشفيات والعيادات البيطرية على السوق بنسبة 70.2% في عام 2024، بفضل الإشراف المهني والاستخدام الواسع لبروتوكولات إدارة الألم المتقدمة. وتقدم المستشفيات والعيادات علاجات متخصصة، بما في ذلك التسكين متعدد الوسائط، لكل من الحيوانات الأليفة وحيوانات الإنتاج. ويساهم الوعي العالي برفاهية الحيوان والالتزام بالإرشادات السريرية في هيمنة هذا القطاع. كما تُسهّل المستشفيات مراقبة الامتثال ودقة الجرعات. وتُعزز الشبكة المتنامية من المرافق البيطرية هذا القطاع بشكل أكبر.

من المتوقع أن يشهد قطاع مزارع الحيوانات ومتاجر الحيوانات الأليفة أسرع نمو بين عامي 2025 و2032، مدفوعًا بزيادة استخدام المسكنات البيطرية لرعاية الماشية وحيوانات الرفقة الصغيرة. ويدعم نمو هذا القطاع ازدياد الوعي بين مديري المزارع وأصحاب الحيوانات الأليفة، إلى جانب المبادرات الحكومية الرامية إلى تعزيز رعاية الحيوان. كما أن توسيع نطاق الخدمات البيطرية وبرامج التدريب بالتجزئة يعزز من اعتماد هذا القطاع. وتُسهم التركيبات بأسعار معقولة وشبكات التوزيع المُحسّنة في تسريع النمو.

تحليل إقليمي لسوق إدارة الألم البيطري

- سيطرت أمريكا الشمالية على سوق إدارة الألم البيطري بأكبر حصة إيرادات بلغت 40% في عام 2024، وتتميز ببنية تحتية متقدمة للرعاية الصحية البيطرية، ومعدلات ملكية عالية للحيوانات الأليفة، وحضور قوي للاعبين الرئيسيين في الصناعة.

- يقدر المستهلكون والممارسون البيطريون في المنطقة بشكل كبير فعالية وسلامة وموثوقية المسكنات وحلول إدارة الألم الأخرى، بالإضافة إلى دمجها في بروتوكولات العلاج الشاملة لكل من الحيوانات الأليفة والإنتاجية.

- ويتم دعم هذا التبني الواسع النطاق من خلال ارتفاع نسبة ملكية الحيوانات الأليفة، واللوائح الحكومية القوية والمبادئ التوجيهية بشأن رعاية الحيوان، ووجود شركات الأدوية البيطرية الرائدة، مما يجعل أمريكا الشمالية سوقًا رئيسيًا لحلول إدارة الألم البيطري.

نظرة عامة على سوق إدارة الألم البيطرية في الولايات المتحدة

استحوذ سوق إدارة الألم البيطري في الولايات المتحدة على أكبر حصة من الإيرادات بنسبة 82% في أمريكا الشمالية عام 2024، مدفوعًا بتزايد الوعي برفاهية الحيوان والاعتماد الواسع النطاق على المسكنات البيطرية المتطورة. يُولي مالكو الحيوانات الأليفة ومديرو الماشية أولوية قصوى لتسكين الألم بفعالية للحيوانات الأليفة وحيوانات الإنتاج. كما أن الطلب المتزايد على العلاجات المسكنة متعددة الوسائط، والتركيبات القابلة للحقن والفموية، وحلول الرعاية ما بعد الجراحة، يُعزز السوق. علاوة على ذلك، يُسهم وجود شركات الأدوية البيطرية الرائدة، إلى جانب البنية التحتية البيطرية القوية، بشكل كبير في توسع السوق. كما أن زيادة الدعم التنظيمي وبرامج التثقيف البيطري تُعزز أيضًا اعتماد حلول إدارة الألم البيطري.

نظرة عامة على سوق علاج الألم البيطري في أوروبا

من المتوقع أن يشهد سوق علاج الألم البيطري في أوروبا نموًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا بشكل رئيسي بلوائح رعاية الحيوان الصارمة والحاجة المتزايدة إلى تسكين فعال للألم لدى الحيوانات الأليفة والماشية. ويعزز التوسع الحضري وارتفاع الدخل المتاح للتصرف اعتماد المسكنات البيطرية وأساليب علاج الألم متعددة الوسائط. وينجذب الأطباء البيطريون وأصحاب الحيوانات الأليفة في أوروبا إلى الحلول الآمنة والموثوقة والمختبرة سريريًا. ويشهد السوق نموًا ملحوظًا في عيادات الحيوانات الأليفة والمستشفيات البيطرية ومزارع الماشية، حيث تُدمج المسكنات في كل من الرعاية الروتينية وبروتوكولات ما بعد الجراحة. كما تدعم المبادرات الحكومية وحملات التوعية العامة تبني هذا السوق.

نظرة عامة على سوق إدارة الألم البيطري في المملكة المتحدة

من المتوقع أن ينمو سوق إدارة الألم البيطري في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال فترة التوقعات، مدفوعًا بتزايد امتلاك الحيوانات الأليفة والرغبة في تحسين رفاهيتها. إضافةً إلى ذلك، يُشجع تزايد انتشار حالات الألم المزمن والحاد لدى الحيوانات الأليفة على استخدام المسكنات والكورتيكوستيرويدات. ومن المتوقع أن تستمر البنية التحتية البيطرية القوية في المملكة المتحدة وقنوات التجارة الإلكترونية والتجزئة المتطورة في تحفيز نمو السوق. كما يُسهم تزايد التوجيه المهني من الأطباء البيطريين حول إدارة الألم بفعالية والوعي بالأساليب متعددة الوسائط في توسيع السوق.

نظرة عامة على سوق علاج الألم البيطري في ألمانيا

من المتوقع أن يشهد سوق إدارة الألم البيطري في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال فترة التوقعات، مدفوعًا بتنامي الوعي بأهمية رعاية الحيوان واعتماد علاجات مسكنة متطورة تقنيًا. وتشجع البنية التحتية البيطرية المتطورة في ألمانيا، والتركيز على البحث والابتكار، وممارسات رعاية الماشية والحيوانات الأليفة القوية، على استخدام حلول إدارة الألم البيطري. كما أن دمج الأدوات الرقمية لتحديد الجرعات والمراقبة، إلى جانب الحملات العامة حول صحة الحيوان، يدعم نمو السوق بشكل أكبر. ويتماشى التفضيل القوي للعلاجات الآمنة والمثبتة سريريًا مع توقعات المستهلكين المحليين والجهات التنظيمية.

نظرة عامة على سوق علاج الألم البيطري في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق علاج الألم البيطري في منطقة آسيا والمحيط الهادئ نموًا بمعدل نمو سنوي مركب يبلغ حوالي 25% خلال الفترة المتوقعة من 2025 إلى 2032، مدفوعًا بتزايد امتلاك الحيوانات الأليفة، والتوسع الحضري السريع، وتزايد الوعي بأهمية رعاية الحيوان في دول مثل الصين واليابان والهند. ويساهم تزايد اعتماد عيادات الحيوانات الأليفة ومسكنات الألم للماشية، بدعم من المبادرات الحكومية المتعلقة بصحة الحيوان، في توسع السوق. علاوة على ذلك، يُعزز بروز المنطقة كمركز تصنيع للأدوية البيطرية من القدرة على تحمل التكاليف وسهولة الوصول إليها. كما أن ارتفاع الدخل المتاح والتحول نحو الرعاية البيطرية الاحترافية يُعززان هذا التوجه.

نظرة عامة على سوق علاج الألم البيطري في اليابان

يشهد سوق علاج الألم البيطري في اليابان زخمًا متزايدًا بفضل المعايير العالية لرعاية الحيوانات في البلاد، وتزايد تبني الحيوانات الأليفة، وشيخوخة أعدادها. ويولي المستهلكون اليابانيون اهتمامًا بالغًا بتسكين الألم بفعالية ورعاية ما بعد الجراحة. ويساهم دمج أدوات المراقبة الرقمية وتركيبات المسكنات الحديثة في تعزيز هذا النمو. إضافةً إلى ذلك، يدعم تزايد عدد المستشفيات والعيادات البيطرية، إلى جانب حملات التوعية برفاهية الحيوان، توسع السوق. وتزداد شعبية العلاجات المتقدمة للألم المزمن وآلام ما بعد الجراحة لدى كل من الحيوانات الأليفة وحيوانات الإنتاج.

نظرة عامة على سوق إدارة الألم البيطري في الهند

استحوذ سوق إدارة الألم البيطري في الهند على أكبر حصة من الإيرادات في منطقة آسيا والمحيط الهادئ عام ٢٠٢٤، ويعزى ذلك إلى تزايد امتلاك الحيوانات الأليفة، والتوسع الحضري السريع، ونمو إنتاج الثروة الحيوانية. ويساهم تزايد الوعي بين الأطباء البيطريين وأصحاب الحيوانات بأهمية إدارة الألم في دفع عجلة اعتماد المسكنات والكورتيكوستيرويدات. ويُعد التوجه نحو الممارسات البيطرية الحديثة، وتوافر حلول إدارة الألم بأسعار معقولة، والإنتاج المحلي للأدوية، عوامل رئيسية تدفع عجلة نمو السوق. كما يُعزز توسع العيادات والمستشفيات البيطرية في المناطق الحضرية وشبه الحضرية نمو السوق.

حصة سوق إدارة الألم البيطري

إن صناعة إدارة الألم البيطري تقودها في المقام الأول شركات راسخة، بما في ذلك:

- شركة زويتيس للخدمات ذ.م.م (الولايات المتحدة)

- إلانكو (الولايات المتحدة)

- شركة بوهرينجر إنجلهايم الدولية المحدودة (ألمانيا)

- فيتوكينول (الولايات المتحدة)

- فيرباك (الولايات المتحدة)

- سيفا (فرنسا)

- شركة ديكرا للأدوية المحدودة (المملكة المتحدة)

- آيدكس (الولايات المتحدة)

- باير إيه جي (الولايات المتحدة)

- Medivir AB (السويد)

- فيتبيوليكس (المملكة المتحدة)

- كان-فايت. (إسرائيل)

- شركة فيت ستيم (الولايات المتحدة)

- VetDC (الولايات المتحدة)

ما هي التطورات الأخيرة في سوق إدارة الألم البيطري العالمي؟

- في فبراير 2025، حدّثت شركة زويتيس الملصق الأمريكي لدواء ليبريلا (حقن بيدينفيتماب)، وهو علاج بالأجسام المضادة وحيدة النسيلة لعلاج آلام هشاشة العظام لدى الكلاب. استند هذا التحديث إلى تجربة ما بعد الموافقة عليه منذ إطلاقه في الولايات المتحدة عام 2023. يعكس هذا التزام الشركة بتحسين خيارات العلاج للكلاب المصابة بهشاشة العظام.

- في سبتمبر 2024، أعلنت شركة إيلانكو عن موافقة إدارة الغذاء والدواء الأمريكية (FDA) على إطلاق زينريليا (أقراص إيلونوسيتينيب)، وهو مثبط جانوس كيناز (JAK) فموي يُؤخذ مرة واحدة يوميًا للسيطرة على الحكة المصاحبة لالتهاب الجلد التحسسي والتهاب الجلد التأتبي لدى الكلاب. يُوسّع هذا الطرح محفظة إيلانكو في مجال طب الأمراض الجلدية للكلاب.

- في يونيو 2024، أعلنت شركة كان-فايت بيوفارما أن شريكها البيطري فيتبيوليكس قد حقق نتائج إيجابية في دراسة سريرية متعددة المراكز حول هشاشة العظام لدى الكلاب التي عولجت ببيكلايدينوسون. يُبرز هذا التعاون إمكانات بيكلايدينوسون كعلاج لهشاشة العظام لدى الكلاب.

- في أبريل 2024، أعلنت شركة فيتبيوليكس، شريكة ميديفير، عن نتائج إيجابية لدراسة إثبات المفهوم باستخدام VBX-1000، المعروف سابقًا باسم MIV-701. يمثل هذا التطور خطوة مهمة في تطوير VBX-1000 كعلاج محتمل لهشاشة العظام لدى الكلاب.

- في مايو 2023، وافقت إدارة الغذاء والدواء الأمريكية على دواء بيدينفيتماب (ليبرلا)، وهو علاج بالأجسام المضادة وحيدة النسيلة، للسيطرة على الألم المصاحب لهشاشة العظام لدى الكلاب. تُمثل هذه الموافقة إنجازًا هامًا في إدارة الألم البيطري، إذ تُقدم خيارًا علاجيًا مُستهدفًا لهشاشة العظام لدى الكلاب.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.