Global Wearable Biosensors In Clinical Trials Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

384.24 Million

USD

885.50 Million

2024

2032

USD

384.24 Million

USD

885.50 Million

2024

2032

| 2025 –2032 | |

| USD 384.24 Million | |

| USD 885.50 Million | |

| % | |

تجزئة سوق أجهزة الاستشعار الحيوية القابلة للارتداء العالمية في التجارب السريرية، حسب نوع المنتج ( رقعة أجهزة الاستشعار الحيوية ، والأجهزة القابلة للارتداء، والملابس الذكية ، وأجهزة الاستشعار الحيوية القابلة للزرع )، ونوع المستشعر (أجهزة الاستشعار الكهروكيميائية، وأجهزة الاستشعار البصرية ، وأجهزة الاستشعار الكهرضغطية، وأجهزة استشعار درجة الحرارة، وأجهزة الاستشعار الكيميائية الحيوية)، والتطبيق (إدارة الأمراض المزمنة، ومراقبة التجارب السريرية، ومراقبة اللياقة البدنية والعافية، ومراقبة الصحة في الوقت الحقيقي، والرعاية الطارئة)، والمستخدم النهائي (شركات الأدوية، وشركات التكنولوجيا الحيوية، ومنظمات البحوث التعاقدية (CROs)، والمستشفيات والمراكز السريرية)، وقناة التوزيع (المبيعات المباشرة، والمبيعات عبر الإنترنت، والموزعين الخارجيين) - اتجاهات الصناعة والتوقعات حتى عام 2032

تحليل سوق أجهزة الاستشعار الحيوية القابلة للارتداء في التجارب السريرية

إن سوق أجهزة الاستشعار الحيوية القابلة للارتداء العالمية في التجارب السريرية مدفوع بالحاجة المتزايدة إلى المراقبة في الوقت الفعلي في الأبحاث السريرية، وخاصة في إدارة الأمراض المزمنة مثل مرض السكري وأمراض القلب والأوعية الدموية. ومع توقع إصابة 700 مليون شخص بمرض السكري بحلول عام 2045، وتأثير أمراض القلب والأوعية الدموية على أكثر من 40% من البالغين على مستوى العالم، فإن أجهزة الاستشعار الحيوية القابلة للارتداء ضرورية لجمع بيانات المرضى بشكل مستمر والمراقبة عن بعد في التجارب السريرية. تعمل هذه الأجهزة على تعزيز دقة التجارب وتحسين التزام المرضى وتقليل التكاليف، مما يجعلها جزءًا لا يتجزأ من تطوير الأدوية، وخاصة في العلاجات الشخصية لحالات مثل السرطان.

حجم سوق أجهزة الاستشعار الحيوية القابلة للارتداء في التجارب السريرية

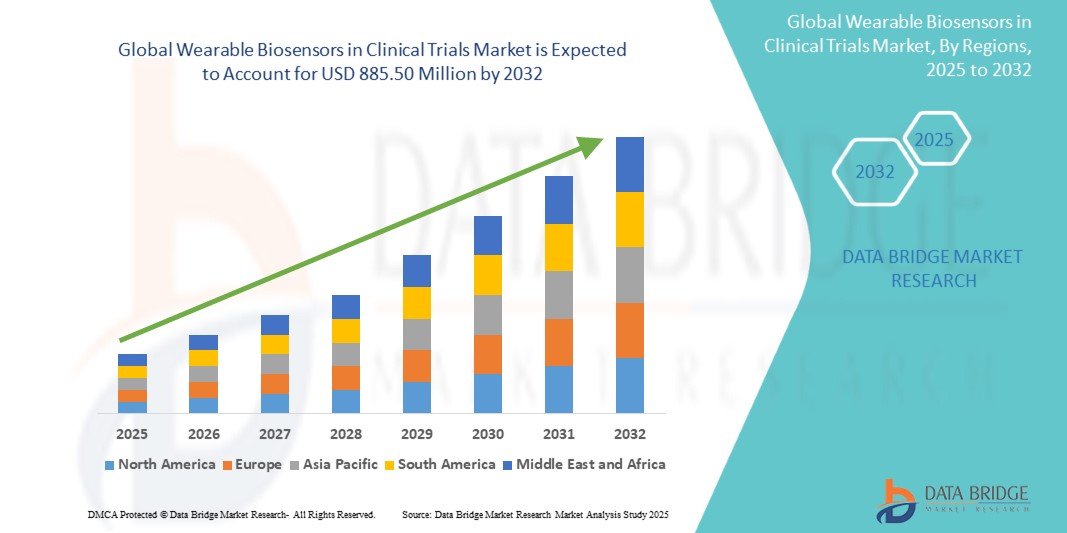

تم تقييم حجم سوق أجهزة الاستشعار الحيوية القابلة للارتداء العالمية في التجارب السريرية بـ 384.24 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 885.50 مليون دولار أمريكي بحلول عام 2032، مع معدل نمو سنوي مركب بنسبة 11.00٪ خلال الفترة المتوقعة من 2025 إلى 2032. بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تتضمن أيضًا تحليل الخبراء المتعمق وعلم الأوبئة للمرضى وتحليل خطوط الأنابيب وتحليل الأسعار والإطار التنظيمي.

اتجاهات سوق أجهزة الاستشعار الحيوية القابلة للارتداء في التجارب السريرية

"التصغير والدقة المحسنة"

إن تصغير حجم أجهزة الاستشعار الحيوية القابلة للارتداء وزيادة دقتها يشكلان اتجاهاً مهماً في سوق التجارب السريرية. وقد أدى التقدم في تكنولوجيا أجهزة الاستشعار إلى تطوير أجهزة أصغر وأكثر دقة وأقل إزعاجاً للمرضى. أصبحت أجهزة الاستشعار الحيوية المدمجة هذه مريحة بشكل متزايد عند ارتدائها، مما يضمن التزاماً أفضل من جانب المريض في الدراسات السريرية. وتتيح دقتها المحسنة اكتشاف مجموعة أوسع من المؤشرات الحيوية، مما يوفر بيانات أكثر شمولاً. ويحسن هذا الاتجاه من جودة البيانات التي يتم جمعها أثناء التجارب، مما يتيح نتائج أكثر موثوقية ومراقبة أفضل لصحة المريض. ومع صغر حجم هذه المستشعرات وزيادة كفاءتها، فإنها تعمل على تحويل الطريقة التي تُجرى بها التجارب السريرية.

تقرير نطاق وتجزئة سوق أجهزة الاستشعار الحيوية القابلة للارتداء في التجارب السريرية

|

صفات |

رؤى أساسية حول سوق أجهزة الاستشعار الحيوية القابلة للارتداء في التجارب السريرية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

الولايات المتحدة الأمريكية، كندا، المكسيك، ألمانيا، فرنسا، المملكة المتحدة، هولندا، سويسرا، بلجيكا، روسيا، إيطاليا، إسبانيا، تركيا، بقية أوروبا، الصين، اليابان، الهند، كوريا الجنوبية، سنغافورة، ماليزيا، أستراليا، تايلاند، إندونيسيا، الفلبين، بقية دول آسيا والمحيط الهادئ، المملكة العربية السعودية، الإمارات العربية المتحدة، جنوب أفريقيا، مصر، إسرائيل، بقية دول الشرق الأوسط وأفريقيا، البرازيل، الأرجنتين، وبقية دول أمريكا الجنوبية |

|

اللاعبون الرئيسيون في السوق |

Abbott (الولايات المتحدة)، Medtronic (أيرلندا)، Koninklijke Philips NV (هولندا)، Biolinq, Inc. (الولايات المتحدة)، Sensirion AG (سويسرا)، VitalConnect, Inc. (الولايات المتحدة)، Giant Medical Co., Ltd. (الصين)، Apple Inc. (الولايات المتحدة)، Google (الولايات المتحدة)، Garmin Ltd. (الولايات المتحدة)، Omron Corporation (اليابان)، Samsung Electronics Co., Ltd. (كوريا الجنوبية)، Honeywell International Inc. (الولايات المتحدة)، Huawei Technologies Co., Ltd. (الصين)، وBiotronik SE & Co. KG (ألمانيا) |

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تتضمن أيضًا تحليلًا متعمقًا من الخبراء وعلم الأوبئة للمرضى وتحليل خطوط الأنابيب وتحليل التسعير والإطار التنظيمي. |

تعريف سوق أجهزة الاستشعار الحيوية القابلة للارتداء في التجارب السريرية

تشير أجهزة الاستشعار الحيوية القابلة للارتداء في التجارب السريرية إلى أجهزة محمولة غير جراحية مصممة لمراقبة وجمع البيانات الفسيولوجية من المرضى في الوقت الفعلي أثناء البحث السريري. يتم ارتداء هذه المستشعرات الحيوية على الجسم ويمكنها تتبع معايير صحية مختلفة مثل معدل ضربات القلب ودرجة الحرارة ومستويات السكر في الدم والتنفس والنشاط البدني. من خلال التقاط البيانات بشكل مستمر، فإنها توفر للباحثين رؤى دقيقة في الوقت الفعلي لحالة المريض، مما يتيح مراقبة أفضل وامتثالًا أفضل للمريض وتجارب سريرية أكثر كفاءة. تلعب هذه الأجهزة دورًا حاسمًا في التجارب السريرية اللامركزية والبعيدة، مما يحسن دقة البيانات ونتائج التجارب الإجمالية.

ديناميكيات سوق أجهزة الاستشعار الحيوية القابلة للارتداء في التجارب السريرية

السائقين

- ارتفاع معدل انتشار الأمراض المزمنة

إن الانتشار المتزايد للأمراض المزمنة هو محرك مهم لسوق أجهزة الاستشعار الحيوية القابلة للارتداء، وخاصة في التجارب السريرية. إن الأمراض المزمنة مثل مرض السكري وأمراض القلب والأوعية الدموية واضطرابات الجهاز التنفسي آخذة في الارتفاع على مستوى العالم بسبب الشيخوخة السكانية وتغيرات نمط الحياة والعوامل البيئية. غالبًا ما تتطلب هذه الأمراض مراقبة مستمرة لإدارة الأعراض ومنع المضاعفات. تعد أجهزة الاستشعار الحيوية القابلة للارتداء مثالية لهذا الغرض، لأنها توفر بيانات في الوقت الفعلي حول مقاييس الصحة الحيوية مثل نسبة الجلوكوز في الدم ومعدل ضربات القلب ومستويات الأكسجين. في التجارب السريرية، تقدم هذه الأجهزة رؤى قيمة حول صحة المريض، مما يحسن دقة نتائج التجارب ويعزز سلامة المريض. من خلال تمكين المراقبة المستمرة غير الجراحية، تساعد أجهزة الاستشعار الحيوية القابلة للارتداء في ضمان إدارة أفضل لهذه الحالات المزمنة، وتقليل الحاجة إلى زيارات متكررة للمستشفيات، والسماح للباحثين بالتقاط بيانات أكثر دقة وفي الوقت المناسب. هذا الاتجاه يدفع التبني الواسع النطاق لأجهزة الاستشعار الحيوية القابلة للارتداء، وخاصة في التجارب الخاصة بعلاجات الأمراض المزمنة.

على سبيل المثال،

وفقًا لمقال نشرته NCBI، من المتوقع أن يرتفع معدل انتشار أمراض القلب والأوعية الدموية بنسبة 90.0% بين عامي 2025 و2050، مع زيادة الوفيات الخام بنسبة 73.4%. ومن المتوقع أن يؤدي هذا الارتفاع الكبير في حالات القلب والأوعية الدموية إلى زيادة الطلب على حلول الرعاية الصحية المتقدمة، بما في ذلك أجهزة الاستشعار الحيوية القابلة للارتداء، لتمكين المراقبة الأفضل والكشف المبكر وإدارة أمراض القلب والأوعية الدموية.

- التطورات في تكنولوجيا الاستشعار

إن التطورات في تكنولوجيا الاستشعار تدفع بشكل كبير إلى تبني أجهزة الاستشعار الحيوية القابلة للارتداء في التجارب السريرية. وقد أدت الابتكارات في التصغير إلى أجهزة أصغر وأكثر تحفظًا ومريحة للمرضى عند ارتدائها، مما يعزز الامتثال بشكل أفضل في الدراسات طويلة الأجل. تسمح الدقة المتزايدة في أجهزة الاستشعار الحيوية بمراقبة أكثر دقة لمعايير الصحة الرئيسية، مثل معدل ضربات القلب ومستويات الجلوكوز وضغط الدم، مما يوفر بيانات موثوقة للتجارب السريرية. بالإضافة إلى ذلك، فإن قدرة هذه المستشعرات على مراقبة مجموعة أوسع من المؤشرات الحيوية تمكن الباحثين من جمع معلومات صحية أكثر شمولاً، وتحسين عمق وجودة البيانات السريرية. تجعل هذه التطورات التكنولوجية أجهزة الاستشعار الحيوية القابلة للارتداء أكثر فعالية وكفاءة، مما يسمح بمراقبة مستمرة وغير جراحية للمرضى أثناء التجارب السريرية. من خلال التقاط البيانات في الوقت الفعلي، تعمل هذه الأجهزة على تعزيز الكفاءة الإجمالية للتجارب، وتقليل العبء على المرضى، وتحسين دقة نتائج التجارب، وبالتالي المساهمة في تحقيق نتائج أكثر نجاحًا وتطوير الأدوية بشكل أسرع.

على سبيل المثال،

وفقًا لمقال نشرته شركة John Wiley & Sons, Inc في نوفمبر 2024، مهدت التطورات الأخيرة في أجهزة الاستشعار الكهروكيميائية القابلة للارتداء الطريق لمراقبة المؤشرات الحيوية بشكل مستمر على الجسم، مما يسهل الرعاية الصحية الوقائية الشخصية في الوقت الفعلي. ومن المتوقع أن يدفع هذا الابتكار نمو سوق أجهزة الاستشعار الحيوية القابلة للارتداء من خلال تحسين مراقبة المرضى وتحسين إدارة الأمراض وتمكين الكشف المبكر عن المشكلات الصحية.

فرص

- التحول المتزايد نحو التجارب السريرية اللامركزية

إن التحول المتزايد نحو التجارب السريرية اللامركزية يمثل فرصة كبيرة لأجهزة الاستشعار الحيوية القابلة للارتداء. تسمح أجهزة الاستشعار الحيوية القابلة للارتداء بإجراء الدراسات السريرية خارج الإعدادات السريرية التقليدية، مما يمكن المرضى من المشاركة من منازلهم أو من مواقع ملائمة أخرى. تساعد هذه المرونة في تقليل التحديات اللوجستية مثل تكاليف السفر والوقت، مما يجعل التجارب أكثر سهولة في الوصول إليها من قبل مجموعة أوسع من المرضى. تلعب أجهزة الاستشعار الحيوية القابلة للارتداء دورًا حاسمًا في هذا التحول من خلال تمكين مراقبة المريض عن بعد. تجمع هذه الأجهزة باستمرار بيانات صحية في الوقت الفعلي، مثل معدل ضربات القلب وضغط الدم ومستويات الجلوكوز، دون الحاجة إلى زيارات شخصية متكررة. يسمح هذا بالتقييم المستمر لصحة المريض، وضمان دقة البيانات وسلامة المريض طوال التجربة. من خلال تبسيط جمع البيانات وتحسين مشاركة المرضى، تعمل أجهزة الاستشعار الحيوية القابلة للارتداء على تعزيز تجنيد المرضى والاحتفاظ بهم وامتثالهم، مع زيادة الكفاءة الإجمالية للتجارب السريرية، وبالتالي تسريع تطوير علاجات جديدة.

على سبيل المثال،

في أكتوبر 2023، وفقًا لمقال نشرته NCBI، يتم اعتماد التجارب السريرية اللامركزية بشكل متزايد في الأبحاث السريرية، مما يسمح بإجراء الدراسات عن بُعد بمساعدة التطبيب عن بعد ومقدمي الرعاية الصحية المحليين. يقدم هذا النهج فرصة لتوسيع نطاق الوصول إلى التجارب، وتحسين تجنيد المرضى والاحتفاظ بهم، والحد من الحواجز اللوجستية، مما يؤدي إلى دراسات سريرية أكثر كفاءة وسهولة في الوصول إليها.

- التكامل مع الذكاء الاصطناعي والتعلم الآلي

إن دمج الذكاء الاصطناعي والتعلم الآلي مع أجهزة الاستشعار الحيوية القابلة للارتداء يمثل فرصة كبيرة لتعزيز وظائف وتأثير الأجهزة القابلة للارتداء في التجارب السريرية. يمكن لخوارزميات الذكاء الاصطناعي والتعلم الآلي معالجة كميات هائلة من البيانات في الوقت الفعلي التي تم جمعها بواسطة أجهزة الاستشعار الحيوية، مما يسمح بالتحليل المتقدم وتحديد أنماط الصحة المعقدة التي يصعب اكتشافها يدويًا. يمكن أن تساعد هذه التقنيات في تتبع اتجاهات صحة المريض، والتنبؤ باستجابات العلاج، واكتشاف العلامات المبكرة للأحداث السلبية، مما يوفر رؤى أعمق لنتائج التجارب. من خلال الاستفادة من الذكاء الاصطناعي والتعلم الآلي، يمكن لأجهزة الاستشعار الحيوية القابلة للارتداء تسهيل الطب الأكثر تخصيصًا، حيث يمكن تصميم خطط العلاج بناءً على بيانات المريض الفردية. يؤدي هذا إلى تحديد أسرع لنتائج التجارب وتحسين عملية اتخاذ القرار، مما يعزز الكفاءة العامة ونجاح التجارب السريرية. ونتيجة لذلك، فإن الجمع بين الذكاء الاصطناعي والتعلم الآلي وأجهزة الاستشعار الحيوية القابلة للارتداء يعمل على تسريع البحث السريري، مما يدفع إلى المزيد من اعتماد هذه التقنيات في الإعدادات السريرية.

على سبيل المثال،

في نوفمبر 2024، وفقًا لمقال نشرته MDPI، يمكن لأجهزة الاستشعار القابلة للارتداء التي تعمل بالذكاء الاصطناعي، باستخدام تقنيات الاستشعار الضوئية والكهروكيميائية، أن تحول تشخيص الأمراض من خلال اكتشاف المؤشرات الحيوية وتمكين المراقبة المستمرة لحالات مثل مرض السكري. باستخدام الذكاء الاصطناعي، تعمل هذه الأجهزة على تحسين الدقة والتعرف على الأنماط الصحية وتمكين التشخيص المبكر، مما يوفر فرصة كبيرة لإحداث ثورة في الرعاية الصحية الشخصية وإدارة الأمراض بشكل استباقي.

القيود/التحديات

- مخاوف بشأن خصوصية البيانات وأمنها

تشكل مخاوف الخصوصية والأمان الخاصة بالبيانات قيدًا كبيرًا على سوق أجهزة الاستشعار الحيوية القابلة للارتداء العالمية في التجارب السريرية. تجمع هذه الأجهزة بيانات صحية حساسة، بما في ذلك معدل ضربات القلب وضغط الدم ومستويات الجلوكوز والنشاط البدني، وهو أمر بالغ الأهمية لمراقبة المرضى في الوقت الفعلي. ومع ذلك، فإن جمع هذه البيانات ونقلها يثير مخاوف بشأن الوصول غير المصرح به وانتهاكات البيانات وإساءة الاستخدام المحتملة. لضمان الامتثال للوائح الصارمة مثل اللائحة العامة لحماية البيانات (GDPR) وقانون نقل التأمين الصحي والمساءلة (HIPAA)، هناك حاجة إلى تدابير أمنية قوية لحماية خصوصية المريض. تزيد هذه الضرورة من تكلفة وتعقيد دمج أجهزة الاستشعار الحيوية القابلة للارتداء في التجارب السريرية. بالإضافة إلى ذلك، قد يتردد المرضى في المشاركة في الدراسات السريرية بسبب المخاوف بشأن سرية بياناتهم الصحية. تحد هذه القضايا من التبني الكامل لأجهزة الاستشعار الحيوية القابلة للارتداء، خاصة في المناطق التي تكون فيها قوانين الخصوصية صارمة، مما يعيق إمكانات نمو السوق.

على سبيل المثال،

في نوفمبر 2023، وفقًا لمقال نشرته The Healthcare Technology Report، في السنوات الأخيرة، أدت الاختراقات التكنولوجية القابلة للارتداء، مثل أجهزة تتبع الصحة الفعالة من حيث التكلفة من FitBit وApple، إلى تحويل مشاركة المرضى والتعاون معهم. كشف استطلاع أجرته Software Advice في عام 2023 لأكثر من 850 مريضًا أن 87٪ يفضلون الأطباء الذين يستخدمون بيانات الأجهزة القابلة للارتداء، على الرغم من أن 41٪ قلقون بشأن خروقات أمان البيانات، و37٪ قلقون بشأن البيانات غير الدقيقة التي تؤثر على صحتهم. في حين تعمل هذه التقنيات على تعزيز الرعاية الصحية، فإن المخاوف بشأن أمان البيانات ودقتها قد تعمل كقيد، مما يعيق التبني على نطاق واسع.

- التحديات التنظيمية والامتثالية

تشكل التحديات التنظيمية والامتثال عقبة كبيرة أمام سوق أجهزة الاستشعار الحيوية القابلة للارتداء العالمية في التجارب السريرية. يجب أن تلبي هذه الأجهزة، المصنفة كأجهزة طبية، اللوائح الصارمة التي وضعتها السلطات مثل إدارة الغذاء والدواء ووكالة الأدوية الأوروبية وغيرها من الهيئات الإقليمية لضمان السلامة والدقة والفعالية. ومع ذلك، يمكن أن تختلف هذه اللوائح بشكل كبير عبر المناطق، مما يؤدي إلى تأخير في عمليات الموافقة وزيادة التكاليف للشركات. بالإضافة إلى ذلك، يجب أن تمتثل أجهزة الاستشعار الحيوية القابلة للارتداء لمعايير صارمة لأمن البيانات وخصوصية المرضى، مثل تلك الموضحة في قانون التأمين الصحي المحمول واللائحة العامة لحماية البيانات، والتي يمكن أن تزيد من تعقيد تبنيها في التجارب السريرية. مع استمرار تطور تقنيات أجهزة الاستشعار الحيوية القابلة للارتداء، يجب أن تتكيف الأطر التنظيمية باستمرار لمعالجة الميزات والقدرات الجديدة. تخلق هذه الديناميكية حالة من عدم اليقين لدى الشركات المصنعة، مما يؤدي إلى إبطاء الابتكار وتأخير دمج المنتجات الجديدة في التجارب السريرية. تزيد هذه التعقيدات من الوقت والاستثمار المالي اللازمين لطرح أجهزة الاستشعار الحيوية القابلة للارتداء في السوق.

يقدم تقرير السوق هذا تفاصيل عن التطورات الحديثة الجديدة واللوائح التجارية وتحليل الاستيراد والتصدير وتحليل الإنتاج وتحسين سلسلة القيمة وحصة السوق وتأثير اللاعبين المحليين والمحليين في السوق وتحليل الفرص من حيث جيوب الإيرادات الناشئة والتغييرات في لوائح السوق وتحليل نمو السوق الاستراتيجي وحجم السوق ونمو سوق الفئات ومنافذ التطبيق والهيمنة وموافقات المنتجات وإطلاق المنتجات والتوسعات الجغرافية والابتكارات التكنولوجية في السوق. للحصول على مزيد من المعلومات حول السوق، اتصل بـ Data Bridge Market Research للحصول على موجز محلل، وسيساعدك فريقنا في اتخاذ قرار سوقي مستنير لتحقيق نمو السوق.

نطاق سوق أجهزة الاستشعار الحيوية القابلة للارتداء في التجارب السريرية

يتم تقسيم السوق على أساس نوع المنتج ونوع المستشعر والتطبيق والمستخدم النهائي وقناة التوزيع. سيساعدك النمو بين هذه القطاعات على تحليل قطاعات النمو الضئيلة في الصناعات وتزويد المستخدمين بنظرة عامة قيمة على السوق ورؤى السوق لمساعدتهم على اتخاذ قرارات استراتيجية لتحديد تطبيقات السوق الأساسية.

نوع المنتج

- بقع المستشعرات الحيوية

- الأجهزة القابلة للارتداء

- الملابس الذكية

- أجهزة استشعار حيوية قابلة للزرع

نوع المستشعر

- أجهزة الاستشعار الكهروكيميائية

- أجهزة الاستشعار البصرية

- أجهزة الاستشعار الكهرضغطية

- أجهزة استشعار درجة الحرارة

- أجهزة الاستشعار الكيميائية الحيوية

طلب

- إدارة الأمراض المزمنة

- مراقبة التجارب السريرية

- مراقبة اللياقة البدنية والعافية

- مراقبة الصحة في الوقت الحقيقي

- الرعاية الطارئة

المستخدم النهائي

- شركات الأدوية

- شركات التكنولوجيا الحيوية

- منظمات البحوث التعاقدية

- المستشفيات والمراكز الطبية

قناة التوزيع

- المبيعات المباشرة

- المبيعات عبر الإنترنت

- الموزعون التابعون لجهات خارجية

تحليل إقليمي لسوق أجهزة الاستشعار الحيوية القابلة للارتداء في التجارب السريرية

يتم تحليل السوق وتوفير رؤى حول حجم السوق واتجاهاته حسب البلد ونوع المنتج ونوع المستشعر والتطبيق والمستخدم النهائي وقناة التوزيع كما هو مذكور أعلاه.

الدول التي يغطيها السوق هي الولايات المتحدة وكندا والمكسيك وألمانيا وفرنسا والمملكة المتحدة وهولندا وسويسرا وبلجيكا وروسيا وإيطاليا وإسبانيا وتركيا وبقية أوروبا والصين واليابان والهند وكوريا الجنوبية وسنغافورة وماليزيا وأستراليا وتايلاند وإندونيسيا والفلبين وبقية دول آسيا والمحيط الهادئ والمملكة العربية السعودية والإمارات العربية المتحدة وجنوب أفريقيا ومصر وإسرائيل وبقية دول الشرق الأوسط وأفريقيا والبرازيل والأرجنتين وبقية دول أمريكا الجنوبية.

ومن المتوقع أن تهيمن أمريكا الشمالية على السوق بفضل بنيتها التحتية القوية للرعاية الصحية، والتي تشمل مرافق طبية متطورة والوصول إلى أحدث التقنيات. كما أن اعتماد المنطقة على العلاجات الطبية المبتكرة، بما في ذلك الإجراءات الأقل تدخلاً مثل TPVR، يعزز هيمنتها على السوق.

من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ أسرع نمو بسبب عدة عوامل رئيسية. تشهد المنطقة زيادات كبيرة في استثمارات الرعاية الصحية، مما يؤدي إلى تحسين الوصول إلى العلاجات الطبية المتقدمة والبنية الأساسية.

يقدم قسم الدولة في التقرير أيضًا عوامل التأثير الفردية على السوق والتغييرات في التنظيم في السوق محليًا والتي تؤثر على الاتجاهات الحالية والمستقبلية للسوق. نقاط البيانات مثل تحليل سلسلة القيمة المصب والمصب والاتجاهات الفنية وتحليل قوى بورتر الخمس ودراسات الحالة هي بعض المؤشرات المستخدمة للتنبؤ بسيناريو السوق للدول الفردية. أيضًا، يتم النظر في وجود وتوافر العلامات التجارية العالمية والتحديات التي تواجهها بسبب المنافسة الكبيرة أو النادرة من العلامات التجارية المحلية والمحلية وتأثير التعريفات الجمركية المحلية وطرق التجارة أثناء تقديم تحليل تنبؤي لبيانات الدولة.

حصة سوق أجهزة الاستشعار الحيوية القابلة للارتداء في التجارب السريرية

يوفر المشهد التنافسي للسوق تفاصيل حسب المنافس. وتشمل التفاصيل نظرة عامة على الشركة، والبيانات المالية للشركة، والإيرادات المولدة، وإمكانات السوق، والاستثمار في البحث والتطوير، ومبادرات السوق الجديدة، والحضور العالمي، ومواقع الإنتاج والمرافق، والقدرات الإنتاجية، ونقاط القوة والضعف في الشركة، وإطلاق المنتج، وعرض المنتج ونطاقه، وهيمنة التطبيق. وتتعلق نقاط البيانات المذكورة أعلاه فقط بتركيز الشركات فيما يتعلق بالسوق.

الشركات الرائدة في سوق أجهزة الاستشعار الحيوية القابلة للارتداء في التجارب السريرية هي:

- أبوت (الولايات المتحدة)

- ميدترونيك (ايرلندا)

- كونينكليكي فيليبس إن في (هولندا)

- شركة بيولينك (الولايات المتحدة)

- شركة سنسيريون ايه جي (سويسرا)

- شركة فيتال كونيكت (الولايات المتحدة)

- شركة جاينت ميديكال المحدودة (الصين)

- شركة أبل (الولايات المتحدة)

- جوجل (الولايات المتحدة)

- شركة جارمين المحدودة (الولايات المتحدة)

- شركة أومرون (اليابان)

- شركة سامسونج للإلكترونيات المحدودة (كوريا الجنوبية)

- شركة هونيويل الدولية (الولايات المتحدة)

- شركة هواوي للتكنولوجيا المحدودة (الصين)

- Biotronik SE & Co. KG (ألمانيا)

أحدث التطورات في سوق أجهزة الاستشعار الحيوية القابلة للارتداء في التجارب السريرية

- في أكتوبر 2024، دخلت Strados Labs في شراكة مع Trialogics، وهي شركة تقدم برامج التجارب السريرية والخدمات اللوجستية، لتعزيز توزيع أجهزة الاستشعار RESP الخاصة بها على مواقع التجارب السريرية في جميع أنحاء العالم. سيساعد هذا التعاون Strados Labs على تحسين الخدمات اللوجستية، وتحسين كفاءة ونطاق منتجاتها في التجارب السريرية العالمية

- في أبريل 2024، وفقًا لمقال نشرته smartQare، دخلت شركة Royal Philips في شراكة مع smartQare لدمج حل viQtor الخاص بها مع منصات مراقبة المرضى السريرية لشركة Philips، بدءًا من أوروبا. سيساعد هذا التعاون شركة Philips على تعزيز قدراتها في مراقبة المرضى بشكل مستمر، سواء داخل المستشفيات أو خارجها، وتوسيع نطاقها وتحسين رعاية المرضى.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.