Middle East And Africa Ehealth Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

1.13 Billion

USD

4.76 Billion

2025

2033

USD

1.13 Billion

USD

4.76 Billion

2025

2033

| 2026 –2033 | |

| USD 1.13 Billion | |

| USD 4.76 Billion | |

| % | |

|

تقسيم سوق الصحة الإلكترونية في الشرق الأوسط وأفريقيا، حسب العرض (الحلول والخدمات)، والنشر (السحابة والأنظمة المحلية)، وحجم المؤسسة (المؤسسات الكبيرة والصغيرة والمتوسطة)، والوظائف (نظام إدارة المحتوى، والمراسلة الجماعية، ولوحة التحكم، وجلسات الفيديو، والدعم الاجتماعي، وغيرها)، والتكنولوجيا (إنترنت الأشياء، وبرامج الدردشة الآلية، والذكاء الاصطناعي، وتقنية سلسلة الكتل، والبيانات الضخمة، وغيرها)، والمستخدم النهائي (مقدمو الرعاية الصحية، وشركات التأمين الصحي، ومستهلكو الرعاية الصحية، والصيدليات، وغيرهم) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق الصحة الإلكترونية في الشرق الأوسط وأفريقيا

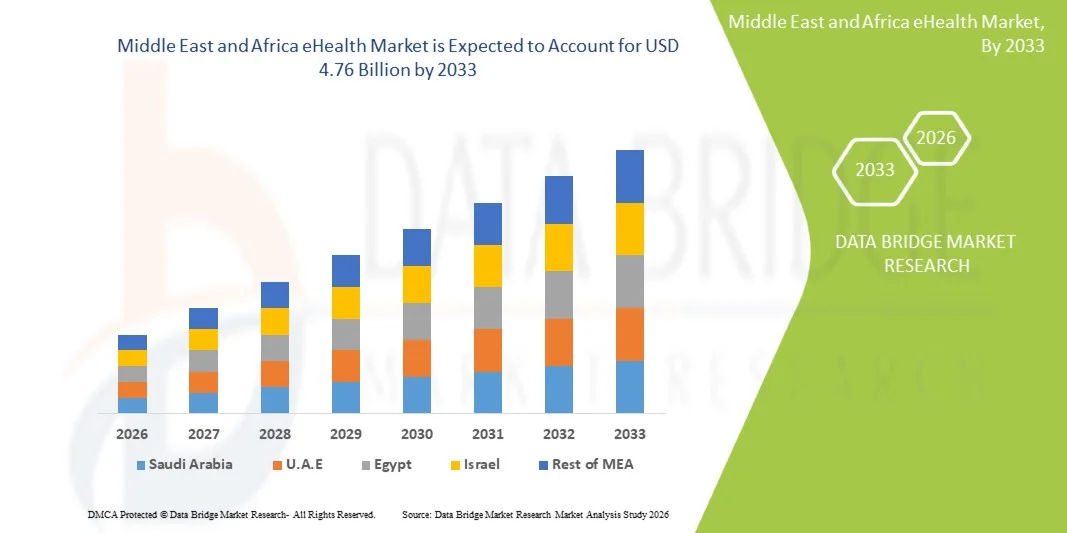

- بلغت قيمة سوق الصحة الإلكترونية في الشرق الأوسط وأفريقيا 1.13 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 4.76 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 19.7% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى زيادة اعتماد حلول الرعاية الصحية الرقمية، وتوسع خدمات التطبيب عن بُعد، والمبادرات الحكومية الرامية إلى تحسين البنية التحتية للرعاية الصحية وإمكانية الوصول إليها في المناطق الحضرية والريفية على حد سواء.

- علاوة على ذلك، فإن الطلب المتزايد على أنظمة الرعاية الصحية المتكاملة والفعالة التي تركز على المريض، إلى جانب الاستثمارات المتزايدة في السجلات الصحية الإلكترونية والمراقبة عن بُعد وحلول تكنولوجيا المعلومات الصحية، يدفع إلى تبني منصات الصحة الإلكترونية، مما يعزز نمو القطاع بشكل كبير.

تحليل سوق الصحة الإلكترونية في الشرق الأوسط وأفريقيا

- أصبحت حلول الصحة الإلكترونية، بما في ذلك السجلات الصحية الإلكترونية ومنصات التطبيب عن بُعد وأنظمة معلومات الرعاية الصحية، مكونات حيوية بشكل متزايد في تقديم الرعاية الصحية الحديثة في دول الشرق الأوسط وأفريقيا، وذلك لقدرتها على تعزيز تنسيق الرعاية، وتحسين نتائج المرضى، وتمكين الإدارة الفعالة لبيانات الرعاية الصحية بين مقدمي الخدمات والمؤسسات.

- يعود الطلب المتزايد على الصحة الإلكترونية في المقام الأول إلى مبادرات الصحة الرقمية التي تقودها الحكومات، وزيادة الاستثمارات في البنية التحتية للرعاية الصحية، وتزايد عبء الأمراض المزمنة، والحاجة المتنامية إلى خدمات رعاية صحية يسهل الوصول إليها وفعالة من حيث التكلفة وتتمحور حول المريض في جميع أنحاء المنطقة.

- هيمنت دولة الإمارات العربية المتحدة على سوق الصحة الإلكترونية بحصة إيرادات بلغت 32.5% في عام 2025، وهو ما تميز ببنية تحتية متطورة للرعاية الصحية، ودعم حكومي قوي لبرامج التحول الرقمي، واعتماد سريع لأنظمة التطبيب عن بعد وسجلات الصحة الإلكترونية.

- من المتوقع أن تكون جنوب أفريقيا أسرع الدول نموًا في سوق الصحة الإلكترونية خلال الفترة المتوقعة، وذلك بفضل توسع نطاق الاتصال عبر الهاتف المحمول، وتحسين انتشار الإنترنت، وزيادة استخدام حلول الصحة المتنقلة (mHealth) والطب عن بُعد لسد الثغرات في الوصول إلى الرعاية الصحية.

- هيمن قطاع الحوسبة السحابية على سوق الصحة الإلكترونية بحصة سوقية كبيرة بلغت 46.8% في عام 2025، مدفوعًا بقابليته للتوسع، وفعاليته من حيث التكلفة، وسهولة نشره، وتفضيل مؤسسات الرعاية الصحية المتزايد لمنصات الرعاية الصحية الرقمية المركزية والقابلة للتشغيل البيني والآمنة.

نطاق التقرير وتجزئة سوق الصحة الإلكترونية في الشرق الأوسط وأفريقيا

|

صفات |

رؤى رئيسية حول سوق الصحة الإلكترونية في الشرق الأوسط وأفريقيا |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

الشرق الأوسط وأفريقيا

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعمقة حول سيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة داتا بريدج لأبحاث السوق أيضًا تحليلاً معمقًا من قبل الخبراء، وبيانات وبائية للمرضى، وتحليلاً لخطوط الإنتاج، وتحليلاً للتسعير، والإطار التنظيمي. |

اتجاهات سوق الصحة الإلكترونية في الشرق الأوسط وأفريقيا

"توسيع نطاق الطب عن بعد وتكامل الصحة الرقمية"

- يُعد التوسع السريع لمنصات التطبيب عن بُعد ودمجها مع السجلات الصحية الإلكترونية وأنظمة الرعاية الصحية الرقمية الأوسع نطاقًا، مثل تطبيقات الصحة المتنقلة وأنظمة معلومات المستشفيات، اتجاهًا هامًا ومتسارعًا في سوق الصحة الإلكترونية في الشرق الأوسط وأفريقيا، مما يعزز إمكانية الوصول إلى الرعاية واستمراريتها.

- فعلى سبيل المثال، تُمكّن منصات التطبيب عن بُعد المدمجة مع أنظمة السجلات الصحية الإلكترونية مقدمي الرعاية الصحية من إجراء استشارات افتراضية مع الوصول في الوقت نفسه إلى سجلات المرضى، مما يُحسّن كفاءة التشخيص وتنسيق الرعاية بين المرافق الصحية.

- يُتيح دمج تقنيات الصحة الرقمية ميزات مثل مراقبة المرضى عن بُعد، والتشخيص بمساعدة الذكاء الاصطناعي، وتتبع البيانات الصحية في الوقت الفعلي، مما يسمح لمقدمي الرعاية الصحية بتقديم رعاية أكثر استباقية وتخصيصًا، لا سيما فيما يتعلق بإدارة الأمراض المزمنة.

- يُسهّل التوافق السلس بين منصات التطبيب عن بُعد والأجهزة القابلة للارتداء وقواعد بيانات الرعاية الصحية المركزية تقديم الرعاية الصحية الموحدة، مما يُمكّن الأطباء من إدارة معلومات المرضى والمواعيد وخطط العلاج من خلال واجهة واحدة متصلة.

- يُعيد هذا التوجه نحو أنظمة رعاية صحية أكثر ترابطًا، تعتمد على البيانات، وتتمحور حول المريض، تشكيل التوقعات المتعلقة بتقديم الرعاية الصحية، حيث تقوم منظمات مثل مستشفى صحة الافتراضي في المملكة العربية السعودية بتطبيق منصات رقمية متقدمة لدعم خدمات الرعاية الافتراضية واسعة النطاق.

- يُسهم التوسع المتزايد في استخدام منصات الصحة الإلكترونية السحابية وتطبيقات الهاتف المحمول في تمكين نشر خدمات الرعاية الصحية على نطاق واسع، وتحسين إمكانية الوصول إليها في المناطق النائية والمحرومة من الخدمات.

- يتزايد الطلب على حلول الصحة الإلكترونية المتكاملة بسرعة في قطاعي الرعاية الصحية العامة والخاصة على حد سواء، حيث تولي الحكومات ومقدمو الخدمات الصحية أولوية متزايدة لنماذج تقديم الرعاية الصحية الفعالة والقابلة للتطوير والمُدعمة بالتكنولوجيا.

ديناميكيات سوق الصحة الإلكترونية في الشرق الأوسط وأفريقيا

السائق

"الحاجة المتزايدة نتيجة ارتفاع الطلب على الرعاية الصحية ومبادرات التحول الرقمي"

- يُعدّ تزايد عبء الأمراض المزمنة وارتفاع الطلب على الرعاية الصحية، إلى جانب مبادرات التحول الرقمي التي تقودها الحكومات، دافعًا رئيسيًا لزيادة تبني حلول الصحة الإلكترونية في مختلف دول الشرق الأوسط وأفريقيا.

- فعلى سبيل المثال، في أبريل 2025، وسّعت العديد من هيئات الرعاية الصحية الوطنية برامج الصحة الرقمية التي تهدف إلى تعزيز البنية التحتية للتطبيب عن بُعد واعتماد السجلات الصحية الإلكترونية لتحسين تقديم الخدمات وإمكانية الوصول إليها.

- في ظل سعي أنظمة الرعاية الصحية لتحسين الكفاءة ونتائج المرضى، توفر حلول الصحة الإلكترونية إمكانيات متقدمة مثل الاستشارات عن بُعد، وسجلات المرضى الرقمية، والمراقبة الصحية في الوقت الفعلي، مما يوفر بديلاً قوياً لنماذج الرعاية التقليدية.

- علاوة على ذلك، فإن الانتشار المتزايد للهواتف الذكية والاتصال بالإنترنت يتيح وصولاً أوسع إلى خدمات الصحة الرقمية، مما يجعل منصات الصحة الإلكترونية جزءًا لا يتجزأ من أنظمة الرعاية الصحية الحديثة في المناطق الحضرية والريفية على حد سواء.

- تُعدّ سهولة الوصول إلى الرعاية الصحية عن بُعد، وانخفاض الازدحام في المستشفيات، والقدرة على ربط المرضى بالأخصائيين في مختلف المناطق الجغرافية، عوامل رئيسية تدفع إلى تبني حلول الصحة الإلكترونية في قطاعي الرعاية الصحية العامة والخاصة.

- كما أن زيادة الاستثمارات من المنظمات الدولية ومزودي التكنولوجيا تدعم نشر البنية التحتية الرقمية المتقدمة للصحة في جميع أنحاء أنظمة الرعاية الصحية النامية

- إن التركيز المتزايد على تحسين إمكانية الوصول إلى الرعاية الصحية في المجتمعات المحرومة يشجع على تبني حلول الصحة المتنقلة والتطبيب عن بعد على المستوى الوطني.

ضبط النفس/التحدي

"مخاطر الأمن السيبراني وقيود البنية التحتية"

- تشكل المخاوف المتعلقة بخصوصية البيانات، ونقاط الضعف في الأمن السيبراني، وحماية معلومات المرضى الحساسة تحديًا كبيرًا أمام التوسع في تبني الصحة الإلكترونية في جميع أنحاء الشرق الأوسط وأفريقيا

- فعلى سبيل المثال، أدت الحوادث التي تنطوي على اختراقات لقواعد بيانات الرعاية الصحية والهجمات الإلكترونية على أنظمة المستشفيات إلى زيادة الحذر بين مقدمي الرعاية الصحية والمرضى فيما يتعلق باعتماد منصات الصحة الرقمية بالكامل.

- يُعدّ معالجة هذه المخاوف المتعلقة بالأمن السيبراني من خلال التشفير القوي، وبنى الحوسبة السحابية الآمنة، وأطر الامتثال التنظيمي الصارمة أمرًا ضروريًا لبناء الثقة وضمان النشر الآمن لأنظمة الصحة الإلكترونية.

- بالإضافة إلى ذلك، فإن محدودية البنية التحتية الرقمية، وعدم انتظام انتشار الإنترنت، والافتقار إلى أنظمة تكنولوجيا المعلومات الصحية الموحدة في بعض البلدان، تشكل عوائق أمام التنفيذ السلس والتوافق التشغيلي لحلول الصحة الإلكترونية.

- على الرغم من تزايد الاستثمارات في تكنولوجيا المعلومات الصحية، إلا أن ارتفاع تكاليف التنفيذ نسبياً والحاجة إلى كوادر مؤهلة لإدارة الأنظمة الرقمية قد يعيقان تبنيها، لا سيما في البيئات ذات الموارد المحدودة.

- يُؤدي نقص الوعي والمعرفة الرقمية لدى العاملين في مجال الرعاية الصحية والمرضى إلى إبطاء تبني تقنيات الصحة الإلكترونية واستخدامها الفعال. كما تُشكل الأطر التنظيمية المتباينة بين دول المنطقة تحديات أمام توحيد أنظمة الصحة الرقمية وضمان قابليتها للتشغيل البيني عبر الحدود.

- يُعدّ التغلب على هذه التحديات من خلال تعزيز إجراءات الأمن السيبراني، وتطوير البنية التحتية، والدعم التنظيمي، وزيادة الاستثمار في القدرات الصحية الرقمية أمراً حيوياً لتحقيق نمو مستدام لسوق الصحة الإلكترونية في المنطقة.

نطاق سوق الصحة الإلكترونية في الشرق الأوسط وأفريقيا

يتم تقسيم السوق على أساس العرض، والنشر، وحجم المؤسسة، والوظائف، والتكنولوجيا، والمستخدم النهائي.

- من خلال تقديم

استنادًا إلى العرض، ينقسم سوق الصحة الإلكترونية إلى حلول وخدمات. وقد هيمنت الحلول على السوق بحصة إيرادات بلغت 100% في عام 2025، مدفوعةً بتزايد استخدام السجلات الصحية الإلكترونية، ومنصات التطبيب عن بُعد، وأنظمة معلومات الرعاية الصحية في المستشفيات والعيادات. يُفضّل مقدمو الرعاية الصحية الحلول الرقمية المتكاملة التي تُبسّط العمليات، وتُحسّن إدارة بيانات المرضى، وتُعزّز تنسيق الرعاية. كما يُعزّز تزايد الحاجة إلى منصات بيانات مركزية وقابلية التشغيل البيني بين الأنظمة هيمنة الحلول. بالإضافة إلى ذلك، تُساهم الاستثمارات المتزايدة في البنية التحتية للصحة الرقمية ومبادرات الرقمنة الحكومية في تسريع نشر حلول برمجيات الصحة الإلكترونية الشاملة في جميع أنحاء المنطقة. كما تُساهم قدرة هذه الحلول على دعم الوصول إلى البيانات وتحليلها في الوقت الفعلي في انتشارها الواسع. ويشهد قطاع الخدمات طلبًا قويًا نظرًا للحاجة إلى تنفيذ أنظمة الصحة الإلكترونية وتكاملها وصيانتها وتقديم الدعم الاستشاري لها.

من المتوقع أن يشهد قطاع الخدمات أسرع معدل نمو خلال الفترة المتوقعة، مدفوعًا بتزايد تعقيد أنظمة تكنولوجيا المعلومات في مجال الرعاية الصحية، والحاجة المتزايدة إلى الخبرات الفنية لإدارة منصات الصحة الرقمية وتحسينها. وتعتمد مؤسسات الرعاية الصحية بشكل متزايد على مزودي خدمات خارجيين في مجالات نقل البيانات إلى الحوسبة السحابية، وتكامل الأنظمة، وإدارة الأمن السيبراني، وخدمات الدعم المستمر. ويتيح التوسع في استخدام خدمات تكنولوجيا المعلومات الخارجية لمقدمي الخدمات التركيز على تقديم الرعاية الصحية الأساسية مع ضمان كفاءة أداء الأنظمة. علاوة على ذلك، تُسهم التحديثات المستمرة، ومتطلبات التدريب، واحتياجات الامتثال التنظيمي في زيادة الطلب على الخدمات الاحترافية والمدارة في منظومة الصحة الإلكترونية.

- عن طريق الانتشار

استنادًا إلى طريقة النشر، ينقسم سوق الصحة الإلكترونية إلى فئتين: الحوسبة السحابية والحوسبة المحلية. وقد هيمنت الحوسبة السحابية على السوق بحصة سوقية بلغت 46.8% من الإيرادات في عام 2025، مدفوعةً بقابليتها للتوسع، وفعاليتها من حيث التكلفة، وقدرتها على تمكين الوصول الفوري إلى البيانات عبر مرافق الرعاية الصحية المتعددة. تتيح حلول الصحة الإلكترونية السحابية التكامل السلس بين السجلات الصحية الإلكترونية، ومنصات التطبيب عن بُعد، وأدوات التحليل، مما يجعلها مناسبة للغاية لتقديم الرعاية الصحية الحديثة. يفضل مقدمو الرعاية الصحية النشر السحابي نظرًا لانخفاض تكاليف البنية التحتية، وسهولة التحديثات، وتحسين قابلية التشغيل البيني. كما أن تزايد اعتماد منصات الرعاية الصحية القائمة على البرمجيات كخدمة (SaaS) والاعتماد المتزايد على الوصول عن بُعد إلى بيانات المرضى يعزز هيمنة الحلول السحابية. بالإضافة إلى ذلك، تدعم المنصات السحابية استعادة البيانات في حالات الكوارث، ونسخ البيانات احتياطيًا، وتعزيز التعاون بين متخصصي الرعاية الصحية.

من المتوقع أن يشهد قطاع الأنظمة المحلية أسرع معدل نمو خلال الفترة المتوقعة، مدفوعًا بشكل أساسي بمؤسسات الرعاية الصحية التي تفرض متطلبات صارمة لأمن البيانات والخصوصية والامتثال التنظيمي. تفضل بعض المستشفيات والمؤسسات الحكومية نشر الأنظمة المحلية للحفاظ على سيطرة كاملة على بيانات المرضى الحساسة والبنية التحتية لتكنولوجيا المعلومات. كما أن الحاجة إلى تكوينات أنظمة مخصصة ومخاوف تتعلق بسيادة البيانات تُسهم في اعتماد حلول الأنظمة المحلية. علاوة على ذلك، لا تزال الأنظمة القديمة في مرافق الرعاية الصحية القائمة تعتمد على البنية التحتية المحلية، مما يؤدي إلى تحديث تدريجي ونماذج نشر هجينة.

- حسب حجم المؤسسة

استنادًا إلى حجم المؤسسات، يُقسّم سوق الصحة الإلكترونية إلى مؤسسات كبيرة ومؤسسات صغيرة ومتوسطة. وقد هيمنت المؤسسات الكبيرة على السوق بحصة الإيرادات الأكبر في عام 2025، مدفوعةً بقدرتها المالية العالية على الاستثمار في بنية تحتية متطورة للصحة الإلكترونية، بما في ذلك أنظمة إدارة المستشفيات المتكاملة ومنصات التحليلات المدعومة بالذكاء الاصطناعي. وتُعدّ مؤسسات الرعاية الصحية الكبيرة وشبكات المستشفيات من أوائل المتبنين لتقنيات الصحة الرقمية نظرًا لحاجتها إلى إدارة فعّالة للمرضى وقابلية التوسع التشغيلي. كما تستفيد هذه المؤسسات من وفورات الحجم، ولديها فرق متخصصة في تكنولوجيا المعلومات لتنفيذ وصيانة الأنظمة المعقدة. وتُطبّق المستشفيات الحكومية وسلاسل الرعاية الصحية الخاصة الكبيرة بشكل متزايد حلولًا رقمية شاملة لتحسين تقديم الخدمات ونتائج المرضى.

من المتوقع أن يشهد قطاع المؤسسات الصغيرة والمتوسطة أسرع معدل نمو خلال الفترة المتوقعة، مدفوعًا بتزايد القدرة على تحمل تكاليف حلول الصحة الإلكترونية السحابية، وارتفاع الوعي بفوائد الرعاية الصحية الرقمية. وتتبنى هذه المؤسسات، بما فيها العيادات الصغيرة ومراكز التشخيص، نماذج اشتراك تتطلب استثمارات أولية أقل. كما أن توفر منصات الصحة الإلكترونية سهلة الاستخدام والقابلة للتخصيص يُمكّن مقدمي الرعاية الصحية الصغار من رقمنة عملياتهم دون الحاجة إلى بنية تحتية تقنية معلوماتية واسعة النطاق. إضافةً إلى ذلك، تُسهم المبادرات الحكومية الداعمة لتبني الرعاية الصحية الرقمية بين مقدمي الخدمات الصغار في النمو السريع لهذا القطاع.

- حسب الوظائف

استنادًا إلى الوظائف، يُقسّم سوق الصحة الإلكترونية إلى أنظمة إدارة المحتوى، والرسائل الجماعية، ولوحات التحكم، وجلسات الفيديو، والدعم الاجتماعي، وغيرها. وقد هيمنت جلسات الفيديو على السوق بحصة الإيرادات الأكبر في عام 2025، مدفوعةً بالانتشار الواسع للطب عن بُعد والاستشارات الافتراضية في جميع أنحاء المنطقة. تُمكّن الاستشارات عبر الفيديو من التفاعل الفوري بين المرضى ومقدمي الرعاية الصحية، مما يُحسّن إمكانية الوصول، لا سيما في المناطق النائية والمحرومة. وقد جعل الطلب المتزايد على خدمات الرعاية الصحية عن بُعد، إلى جانب سهولة المواعيد الافتراضية، جلسات الفيديو وظيفةً أساسيةً لمنصات الصحة الإلكترونية. كما يُعزز التكامل مع أنظمة السجلات الصحية الإلكترونية وأدوات الجدولة من فعالية استشارات الفيديو.

من المتوقع أن يشهد قطاع الوظائف المدعومة بالذكاء الاصطناعي، وخاصةً ضمن فئة "أخرى"، أسرع معدل نمو خلال الفترة المتوقعة، مدفوعًا بتزايد استخدام الذكاء الاصطناعي في التشخيص والتحليلات التنبؤية وتوصيات العلاج الشخصية. وتساهم روبوتات الدردشة وأنظمة دعم القرار المدعومة بالذكاء الاصطناعي في تحسين تفاعل المرضى وتقليل عبء العمل على المتخصصين في الرعاية الصحية. كما أن التوسع المتزايد في تبني الرعاية الصحية القائمة على البيانات والتحليلات الآنية يُسرّع من دمج الوظائف المتقدمة في منصات الصحة الإلكترونية.

- بواسطة التكنولوجيا

استنادًا إلى التكنولوجيا، يُقسّم سوق الصحة الإلكترونية إلى إنترنت الأشياء، وبرامج الدردشة الآلية، والذكاء الاصطناعي، وتقنية سلسلة الكتل، والبيانات الضخمة، وغيرها. وقد هيمن قطاع الذكاء الاصطناعي على السوق محققًا الحصة الأكبر من الإيرادات في عام 2025، مدفوعًا بتطبيقاته الواسعة في التشخيص، ومراقبة المرضى، والتحليلات التنبؤية، وأنظمة دعم القرار السريري. تُمكّن تقنيات الذكاء الاصطناعي مقدمي الرعاية الصحية من تحليل كميات هائلة من بيانات المرضى، وتحديد الأنماط، وتحسين نتائج العلاج. ويُعزز التوسع في استخدام الأدوات المدعومة بالذكاء الاصطناعي في أنظمة التطبيب عن بُعد وإدارة المستشفيات من هيمنته. إضافةً إلى ذلك، يُحسّن الذكاء الاصطناعي الكفاءة التشغيلية ويدعم أتمتة سير العمل في مجال الرعاية الصحية.

من المتوقع أن يشهد قطاع إنترنت الأشياء (IoT) أسرع معدل نمو خلال الفترة المتوقعة، مدفوعًا بتزايد استخدام الأجهزة الطبية المتصلة، وأجهزة تتبع الصحة القابلة للارتداء، وأنظمة المراقبة عن بُعد. يُمكّن إنترنت الأشياء من التتبع المستمر لمؤشرات صحة المرضى، مما يسمح لمقدمي الرعاية الصحية بمراقبة الحالات في الوقت الفعلي والاستجابة بشكل استباقي. كما يُعزز دمج إنترنت الأشياء مع المنصات السحابية وأدوات التحليل من فائدته في إدارة الأمراض المزمنة والرعاية الصحية الوقائية.

- بواسطة المستخدم النهائي

استنادًا إلى المستخدم النهائي، يُقسّم سوق الصحة الإلكترونية إلى مقدمي الرعاية الصحية، وشركات التأمين الصحي، ومستهلكي الخدمات الصحية، والصيدليات، وغيرهم. وقد هيمن قطاع مقدمي الرعاية الصحية على السوق بحصة الإيرادات الأكبر في عام 2025، مدفوعًا بالانتشار الواسع للحلول الرقمية في المستشفيات والعيادات ومراكز التشخيص لتحسين رعاية المرضى وكفاءة العمليات. ويُعدّ مقدمو الرعاية الصحية المستخدمين الرئيسيين لأنظمة السجلات الصحية الإلكترونية، ومنصات التطبيب عن بُعد، وبرامج إدارة المستشفيات، مما يجعلهم المساهمين الرئيسيين في الطلب على السوق. كما أن الحاجة إلى إدارة فعّالة لبيانات المرضى، وأتمتة سير العمل، والامتثال للوائح التنظيمية، تُعزز هيمنة هذا القطاع.

من المتوقع أن يشهد قطاع مستهلكي الرعاية الصحية أسرع معدل نمو خلال الفترة المتوقعة، مدفوعًا بزيادة الوعي بحلول الصحة الرقمية، وارتفاع نسبة استخدام الهواتف الذكية، وتزايد الطلب على سهولة الوصول إلى خدمات الرعاية الصحية. ويتزايد استخدام المرضى لتطبيقات الصحة عبر الهاتف المحمول، ومنصات الاستشارات الطبية عن بُعد، والأجهزة القابلة للارتداء لمراقبة صحتهم والحصول على الخدمات الطبية عن بُعد. ويُسهم التحول نحو الرعاية الصحية المتمحورة حول المريض والإدارة الذاتية للحالات الصحية في تسريع تبني حلول الصحة الإلكترونية الموجهة للمستهلكين في جميع أنحاء المنطقة.

تحليل إقليمي لسوق الصحة الإلكترونية في الشرق الأوسط وأفريقيا

- هيمنت دولة الإمارات العربية المتحدة على سوق الصحة الإلكترونية بحصة إيرادات بلغت 32.5% في عام 2025، وهو ما تميز ببنية تحتية متطورة للرعاية الصحية، ودعم حكومي قوي لبرامج التحول الرقمي، واعتماد سريع لأنظمة التطبيب عن بعد وسجلات الصحة الإلكترونية.

- يُقدّر مقدمو الرعاية الصحية والمرضى في البلاد بشدة سهولة وكفاءة وقدرات الرعاية المتكاملة التي توفرها حلول الصحة الإلكترونية مثل السجلات الصحية الإلكترونية ومنصات التطبيب عن بُعد وخدمات الرعاية الصحية المدعومة بالذكاء الاصطناعي.

- ويتعزز هذا الانتشار الواسع النطاق بفضل ارتفاع نسبة استخدام الإنترنت، والاستثمار القوي في تكنولوجيا المعلومات الصحية، ووجود شريحة سكانية متقدمة تقنيًا، والتفضيل المتزايد للاستشارات عن بُعد وأنظمة الرعاية الصحية المتصلة، مما يجعل الصحة الإلكترونية عنصرًا أساسيًا في النظام البيئي الحديث للرعاية الصحية في دولة الإمارات العربية المتحدة.

نظرة على سوق الصحة الإلكترونية في الإمارات العربية المتحدة

استحوذ سوق الصحة الإلكترونية في دولة الإمارات العربية المتحدة على الحصة الأكبر من الإيرادات في منطقة الشرق الأوسط وأفريقيا عام 2025، مدفوعًا بمبادرات التحول الرقمي القوية التي تقودها الحكومة والبنية التحتية المتطورة للرعاية الصحية. وقد كانت الدولة في طليعة الدول التي تبنت تقنيات الصحة الرقمية المتقدمة، بما في ذلك منصات التطبيب عن بُعد، والسجلات الصحية الإلكترونية، وأنظمة الرعاية الصحية المدعومة بالذكاء الاصطناعي. ويُقدّر مقدمو الرعاية الصحية والمرضى في الدولة بشدة الراحة والكفاءة والتواصل السلس الذي توفره حلول الصحة الإلكترونية المتكاملة. كما يدعم هذا الانتشار الواسع النطاق انتشار الإنترنت على نطاق واسع، والاستثمارات الكبيرة في تكنولوجيا المعلومات الصحية، ووجود شريحة سكانية متقدمة تقنيًا، إلى جانب تزايد الإقبال على الاستشارات عن بُعد وخدمات الرعاية الصحية القائمة على البيانات. وقد رسّخ هذا الوضع مكانة الصحة الإلكترونية كعنصر أساسي في منظومة الرعاية الصحية الحديثة في دولة الإمارات العربية المتحدة.

نظرة عامة على سوق الصحة الإلكترونية في المملكة العربية السعودية

من المتوقع أن يشهد سوق الصحة الإلكترونية في المملكة العربية السعودية نموًا ملحوظًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بمبادرات رؤية 2030 التي تهدف إلى رقمنة خدمات الرعاية الصحية وتحسين إمكانية الوصول إليها. ويساهم التركيز المتزايد على بناء المستشفيات الذكية، وتوسيع نطاق خدمات التطبيب عن بُعد، وتطبيق أنظمة السجلات الصحية الإلكترونية الوطنية، بشكل كبير في دعم نمو السوق. كما أن الطلب المتزايد على تقديم رعاية صحية فعّالة، إلى جانب دعم الحكومة للتحول الرقمي، يشجع على تبني حلول الصحة الإلكترونية على نطاق واسع. علاوة على ذلك، يُسهم دمج التقنيات المتقدمة، مثل الذكاء الاصطناعي والحوسبة السحابية وإنترنت الأشياء، في أنظمة الرعاية الصحية في تحسين رعاية المرضى ورفع كفاءة العمليات في مختلف مؤسسات الرعاية الصحية.

نظرة عامة على سوق الصحة الإلكترونية في جنوب أفريقيا

من المتوقع أن يشهد سوق الصحة الإلكترونية في جنوب أفريقيا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بتزايد الجهود المبذولة لتحسين إمكانية الوصول إلى الرعاية الصحية وتطوير البنية التحتية. ويساهم التوسع المتزايد في استخدام حلول الصحة المتنقلة (mHealth) والطب عن بُعد في البلاد في معالجة التحديات المتعلقة بالتفاوتات الجغرافية ومحدودية الوصول إلى خدمات الرعاية الصحية. ويلجأ مقدمو الرعاية الصحية والمستهلكون بشكل متزايد إلى المنصات الرقمية للاستشارات عن بُعد، ومراقبة المرضى، وإدارة المعلومات الصحية. علاوة على ذلك، يُسهم ارتفاع مستوى الوعي بفوائد الرعاية الصحية الرقمية، وتحسين الاتصال بالإنترنت، ودعم الحكومة لرقمنة الرعاية الصحية، في توسع سوق الصحة الإلكترونية في البلاد.

نظرة عامة على سوق الصحة الإلكترونية في نيجيريا

من المتوقع أن يشهد سوق الصحة الإلكترونية في نيجيريا نموًا ملحوظًا خلال الفترة المتوقعة، مدفوعًا بالطلب المتزايد على تحسين الوصول إلى الرعاية الصحية في المناطق الريفية والنائية. ويكتسب استخدام منصات الصحة المتنقلة وخدمات التطبيب عن بُعد زخمًا متزايدًا كحل عملي لسد الثغرات في تقديم الرعاية الصحية. ويلجأ مقدمو الرعاية الصحية بشكل متزايد إلى الأدوات الرقمية لتعزيز التواصل مع المرضى، وإدارة السجلات الصحية، وتقديم الاستشارات عن بُعد. بالإضافة إلى ذلك، يُسهم انتشار الهواتف الذكية المتزايد، وتوسع نطاق الاتصال بالإنترنت، ودعم الشراكات بين القطاعين العام والخاص في تسهيل تبني حلول الصحة الإلكترونية. كما تُسهم الجهود المبذولة لتعزيز البنية التحتية للرعاية الصحية ونشر الوعي بالصحة الرقمية في نمو السوق في البلاد.

حصة سوق الصحة الإلكترونية في الشرق الأوسط وأفريقيا

تتصدر شركات راسخة قطاع الصحة الإلكترونية في الشرق الأوسط وأفريقيا، بما في ذلك:

- شركة تينسنت القابضة المحدودة (الصين)

- شركة علي بابا لتكنولوجيا المعلومات الصحية المحدودة (الصين)

- شركة وي دكتور القابضة المحدودة (الصين)

- شركة جيه دي هيلث إنترناشونال (الصين)

- شركة براكتو تكنولوجيز المحدودة (الهند)

- هيلثيفاي مي (الهند)

- إم فاين (الهند)

- هالودوك (إندونيسيا)

- شركة ماي دوك المحدودة (سنغافورة)

- شركة سامسونج للإلكترونيات المحدودة (كوريا الجنوبية)

- كونينكليكي فيليبس إن في (هولندا)

- شركة سيسكو سيستمز (الولايات المتحدة الأمريكية)

- شركة آي بي إم (الولايات المتحدة الأمريكية)

- شركة إبيك سيستمز (الولايات المتحدة الأمريكية)

- شركة Allscripts Healthcare, LLC (الولايات المتحدة الأمريكية)

- شركة ماكيسون (الولايات المتحدة الأمريكية)

- شركة AT&T (الولايات المتحدة الأمريكية)

- شركة QSI للإدارة (الولايات المتحدة الأمريكية)

- مجموعة فودافون بي إل سي (المملكة المتحدة)

ما هي التطورات الأخيرة في سوق الصحة الإلكترونية في الشرق الأوسط وأفريقيا؟

- في يناير 2026، ركزت المناقشات في المنتديات الإقليمية لتكنولوجيا المعلومات الصحية على امتلاك مستقبل الصحة الرقمية في الشرق الأوسط، وحثت الدول على توسيع نطاق ابتكارات الصحة الرقمية المحلية وقدرات القوى العاملة لدعم نمو الصحة الإلكترونية على المدى الطويل وتقليل الاعتماد على التقنيات المستوردة.

- في أغسطس 2025، وسّعت شركة MedQuick، وهي شركة رائدة في مجال تكنولوجيا الرعاية الصحية مقرها الإمارات العربية المتحدة، منظومتها الرقمية للرعاية الصحية بإطلاق تطبيق جديد للطب عن بُعد إلى جانب MedLink، وهي حقيبة تشخيص مخبرية محمولة مصممة لتحديث تقديم الرعاية الصحية وتحسين وصول المرضى إليها في جميع أنحاء منطقة الشرق الأوسط.

- في ديسمبر 2024، تم الإعلان عن مؤتمر الصحة العربي 2025 لتسليط الضوء على كيفية إحداث الذكاء الاصطناعي والتطبيب عن بعد والروبوتات تحولاً في تقديم الرعاية الصحية في جميع أنحاء الشرق الأوسط، مع التركيز على ابتكارات الرعاية الصحية الرقمية ودورها في تحسين رعاية المرضى والكفاءة التشغيلية في دول مثل الإمارات العربية المتحدة والمملكة العربية السعودية وقطر.

- في أكتوبر 2024، تم توثيق صعود الطب عن بعد والرعاية الافتراضية في منطقة الشرق الأوسط وشمال إفريقيا، مما أظهر تحولاً كبيراً في تقديم الرعاية الصحية مدفوعاً بمنصات التطبيب عن بعد التي توسع نطاق الوصول إلى الرعاية وتدعم الاستشارات عن بعد في جميع أنحاء الشرق الأوسط وشمال إفريقيا

- في مارس 2023، اختُتم مؤتمر الشرق الأوسط وشمال أفريقيا للرعاية الصحية عن بُعد 2023 في دبي، حيث جمع بين الجهات التنظيمية للرعاية الصحية ومقدمي خدمات التطبيب عن بُعد وقادة التكنولوجيا لعرض التقدم السريع في تبني الرعاية الصحية عن بُعد وحلول الصحة الرقمية في جميع أنحاء منطقة الشرق الأوسط وشمال أفريقيا.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.