Middle East And Africa Health Insurance Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

160.90 Billion

USD

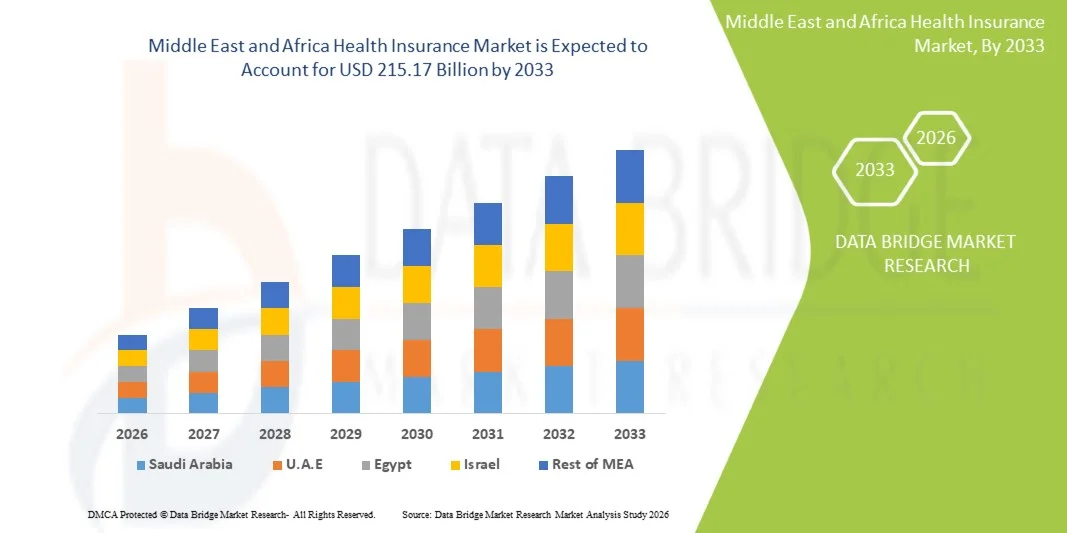

215.17 Billion

2025

2033

USD

160.90 Billion

USD

215.17 Billion

2025

2033

| 2026 –2033 | |

| USD 160.90 Billion | |

| USD 215.17 Billion | |

| % | |

|

تقسيم سوق التأمين الصحي في الشرق الأوسط وأفريقيا، حسب النوع (المنتجات والحلول)، والخدمات (العلاج الداخلي، والعلاج الخارجي، والمساعدة الطبية، وغيرها)، ومستوى التغطية (البرونزي، والفضي، والذهبي، والبلاتيني)، ومقدمي الخدمات (مقدمو التأمين الصحي الحكوميون، ومقدمو التأمين الصحي الخاصون)، وخطط التأمين الصحي (نقطة الخدمة، ومنظمة مقدم الخدمة الحصرية، والتأمين الصحي التعويضي، وحساب التوفير الصحي، وترتيبات سداد تكاليف الرعاية الصحية لأصحاب العمل الصغار المؤهلين، ومنظمة مقدم الخدمة المفضل، ومنظمة صيانة الصحة، وغيرها)، والفئات السكانية (البالغون، والقاصرون، وكبار السن)، ونوع التغطية (تغطية مدى الحياة وتغطية مؤقتة)، والمستخدم النهائي (الشركات، والأفراد، وغيرهم)، وقناة التوزيع (المبيعات المباشرة، والمؤسسات المالية، والتجارة الإلكترونية، والمستشفيات، والعيادات، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

ما هو حجم سوق التأمين الصحي في الشرق الأوسط وأفريقيا؟

- حسب بيانات قاعدة البيانات وقدر حجم سوقي التأمين الصحي في الشرق الأوسط وأفريقيا بـ:1- 160.90 مليار دولار في عام 2025ومن المتوقع أن يتم ذلكمبلغ 215.17 مليار دولار من دولارات الولايات المتحدة, ماالنسبة المئوية المئويةخلال الفترة التي

- ويؤوِّر نمو السوق إلى حد كبير زيادة الوعي بالتغطية الصحية، وارتفاع تكاليف الرعاية الصحية، والمبادرات الحكومية التي تشجع على دخول التأمين إلى جميع أنحاء المنطقة، مما يؤدي إلى زيادة اعتماد حلول التأمين الصحي لدى سكان الحضر والريف على السواء.

- وبالإضافة إلى ذلك، فإن الطلب المتزايد على الخدمات الشاملة والميسَّرة والممكنةصحوهذه العوامل المتقاربة تعجل من استيعاب منتجات التأمين الصحي، مما يؤدي إلى زيادة نمو هذه الصناعة بدرجة كبيرة.

سوق الحجم و توقّر

- القيمة السوقية (2025): 160.90 بيزو

- القيمة السوقية المتوقعة (2033)(أ) المبلغ: 215.

- )٢٠٢٦-٢٠٣٣(: 3.70%

الشرق الأوسط وأفريقيا

- التأمين الصحي، الذي يوفر تغطية مالية لتغطية النفقات الطبية وإمكانية الحصول على خدمات الرعاية الصحية، أصبح أمراً بالغ الأهمية بشكل متزايد في جميع أنحاء الشرق الأوسط وأفريقيا بسبب ارتفاع تكاليف الرعاية الصحية، وتوسيع مرافق الرعاية الصحية الخاصة، وزيادة الوعي بفوائد التأمين في تخفيف النفقات من الأموال الخاصة

- ويُعزى الطلب المتسارع على التأمين الصحي في المقام الأول إلى المبادرات الحكومية الرامية إلى توسيع نطاق التغطية، وزيادة انتشار الأمراض المزمنة، وزيادة تفضيل المستهلكين لحلول التأمين الشاملة والميسورة التكلفة والممكنة رقمياً.

- وتهيمن الإمارات العربية المتحدة على سوق الشرق الأوسط وأفريقيا للتأمين الصحي بأكبر حصة من الإيرادات بلغت 38.5 في المائة في عام 2025، وتتسم بارتفاع الإنفاق على الرعاية الصحية، وأنظمة التأمين الإلزامي، ووجود قوي لشركات التأمين الرئيسية، مع نمو كبير في اعتماد السياسات بسبب التغطية الصحية الإلزامية للمقيمين وموظفي الشركات

- ومن المتوقع أن تكون جنوب أفريقيا أسرع البلدان نمواً في سوق التأمين الصحي خلال الفترة المتوقعة نظراً لزيادة مخططات التأمين المدعومة من الحكومة، وارتفاع عدد سكان الطبقة المتوسطة، وتحسين الهياكل الأساسية للرعاية الصحية

- هيمنة قطاع مقدمي التأمين الصحي من القطاع الخاص على السوق بحصة قدرها 46.8 في المائة في عام 2025، مدفوعة بخيارات التغطية الشاملة، والمرونة، والشراكات المتنامية بين شركات التأمين ومقدمي الرعاية الصحية

التقرير عن نطاق التقرير والشرق الأوسط والسوق الأفريقية للتأمين الصحي

|

الصفات الأولى |

الشرق الأوسط وأفريقيا |

|

المُسَجَّل |

|

|

البلدان |

الشرق الأوسط وأفريقيا

|

|

& مفتاح |

|

|

ما |

|

|

جاري |

وبالإضافة إلى الرؤى المتعلقة بسيناريوهات السوق مثل القيمة السوقية، ومعدل النمو، والتجزئة، والتغطية الجغرافية، والجهات الفاعلة الرئيسية، فإن تقارير السوق التي تُعدها بحوث سوق جسر البيانات تتضمن أيضاً تحليلاً متعمقاً للخبراء، وعلم الأوبئة للمرضى، وتحليل خطوط الأنابيب، وتحليل الأسعار، والإطار التنظيمي. |

ما هو الاتجاه الرئيسي في الشرق الأوسط وسوق التأمين الصحي في أفريقيا؟

"التحول الرقمي والتكامل عن بعد"

- وثمة اتجاه هام ومتسارع في سوق التأمين الصحي في الشرق الأوسط وأفريقيا يتمثل في تزايد اعتماد منصات وبرامج رقمية،تُِِِِِِِِِِْْْْْْْْْْْْْْْْْْْْْْْْْْْْْْْ تْ تْْْ تْْْْ تْْْ تْْْْْْْْْْْْ تْ تْْ تْْْْ تْْْْ تْْ تْ تْْْ تْ تْْ تْ تُْْْْْْْْ تُْْْْْْ تْ تْ تْْْ تْ تُْْ تْ تُْْْ تْ تُْْ تْْْْ تُْْْْْْْ تُ تُْْْْْ تُ تْْْْْْْْْْْْْ تُْْْ تُْْْْْ تْْْْْْ تْ تْْْ تْْ تْْ تْْْ تْ تْ تْ تْ تْْْْْْ تْ تْ تْْ تْ تْ تْ تْ تْ تْْ:: تمكين أصحاب السياسات من الوصول إلى خدمات الرعاية الصحية وإدارة التأمين عن بعد

- فعلى سبيل المثال، تدمج شركة Daman Health التي مقرها الإمارات العربية المتحدة مشاورات التطبيب عن بعد مع خططها التأمينية، مما يسمح للأعضاء بتلقي زيارات افتراضية للأطباء وتجهيز المطالبات من خلال تطبيق متنقل

- وتمكن البرامج الصحية الرقمية شركات التأمين من تحليل بيانات المرضى، وتقديم برامج للرفاهية الشخصية، وتبسيط إدارة المطالبات، وتعزيز سهولة الاستعمال والمشاركة. على سبيل المثال، تعمل شركة Discovery Health في جنوب أفريقيا على تعزيز الأدوات الصحية الرقمية لرصد الأحوال المزمنة وتوفير رؤى صحية استباقية.

- ييسّر إدماج الرعاية الصحية عن بعد مع خطط التأمين الإدارة المركزية للخدمات الصحية، مما يتيح لحاملي وثائق السياسات جدولة المواعيد، وتتبع المطالبات، والوصول إلى موارد الرعاية الوقائية من خلال وصلة واحدة

- وهذا الاتجاه نحو خدمات تأمين أكثر ترابطاً وتحركها التكنولوجيا وتركز على المرضى هو اتجاه نحو إعادة تشكيل توقعات المستهلكين، مما يدفع شركات التأمين إلى وضع برامج قائمة على أساس تطبيقي مع تقييمات صحية قائمة على أساس المبادرة المستقلة وخيارات الرعاية الافتراضية.

- الطلب على حلول التأمين الصحي التي تتيح إمكانية الوصول الرقمي السلس والتكامل بين الرعاية الصحية عن بُعد يتزايد بسرعة في كل من كل من القطاع الفردي وقطاع الشركات على حد سواء، مع إيلاء المستهلكين أولوية متزايدة للملاءمة وإدارة الرعاية الصحية الشاملة

- :: توسيع نطاق تجهيز المطالبات القائمة على السحابة والتكميل المضمون الذي تعمل به المنظمة بطاقتها يتيح الحصول على الموافقات على نحو أسرع والتغطية المكيفة حسب الطلب، مما يحسِّن من إجمالي تجربة العملاء.

الشرق الأوسط وأفريقيا

سائق

"تكاليف الرعاية الصحية المتزايدة والتوعية باستحقاقات التأمين"

- إن ارتفاع تكلفة خدمات الرعاية الصحية في الشرق الأوسط وأفريقيا، إلى جانب تزايد الوعي باستحقاقات التأمين، هو عامل محرك رئيسي يغذي اعتماد منتجات التأمين الصحي

- فعلى سبيل المثال، أطلق مجلس التأمين الصحي التعاوني في المملكة العربية السعودية في آذار/مارس 2025 حملات توعية في آذار/مارس 2025، سلطت الضوء على التغطية التأمينية الإلزامية للمقيمين والمغتربين، مما عزز استيعاب السياسات العامة.

- وبينما يسعى المستهلكون إلى تخفيف النفقات من خارج حسابهم الخاص وضمان إمكانية الحصول على الرعاية الجيدة النوعية، توفر خطط التأمين الصحي الحماية المالية، وبرامج الرعاية الصحية، والتغطية لإدارة الأمراض المزمنة.

- وعلاوة على ذلك، تشجع اللوائح والحوافز الحكومية التي تشجع على تسجيل التأمين الأفراد والشركات على اعتماد التغطية الصحية وإدماجها في مجموعات استحقاقات الموظفين وخطط صحة الأسرة.

- ومن العوامل الرئيسية التي تدفع نمو الأسواق عبر سكان المناطق الحضرية والريفية تيسير التسجيل الرقمي، وخيارات التغطية المرنة، والشراكات مع المستشفيات والعيادات، والشراكات مع المستشفيات والعيادات.

- فتزايد الطلب من جانب قوة العمل الأجنبية المتزايدة في بلدان مجلس التعاون يدفع شركات التأمين إلى تقديم خطط صحية للشركات مصممة خصيصاً لتلبية احتياجات متنوعة من الموظفين.

- فارتفاع حالات الإصابة بأمراض نمط الحياة مثل السكري واضطرابات القلب والأوعية الدموية يدفع الأفراد إلى البحث عن حلول وقائية وشاملة للتأمين.

التعرّض/التحديي

"الانسجام والتأمين المحدود والتجزؤ التنظيمي"

- يشكل انخفاض معدل نفاذ التأمين في عدة بلدان والأطر التنظيمية المجزأة تحديات كبيرة أمام توسيع نطاق التأمين الصحي في الشرق الأوسط وأفريقيا

- فعلى سبيل المثال، تشير التقارير إلى أن نسبة مئوية ضئيلة فقط من السكان في أجزاء من أفريقيا جنوب الصحراء الكبرى لديها تأمين صحي رسمي، مما يحد من فرص نمو السوق.

- وتخلق الأنظمة غير المتسقة عبر البلدان تعقيدات في امتثال شركات التأمين التي تعمل على الصعيد الإقليمي، مما يؤثر على توحيد مواصفات المنتجات والتوسع عبر الحدود. وعلى سبيل المثال، تواجه شركات التأمين التي تدخل نيجيريا متطلبات متنوعة على مستوى الولايات تعقد عروض السياسات الموحدة.

- ولا تزال القدرة على تحمل التكاليف تشكل حاجزاً، لأن ارتفاع الأقساط يمكن أن يثني الأسر المعيشية المنخفضة الدخل عن التغطية الشرائية، ولا سيما في البلدان التي لا توجد فيها إعانات حكومية أو خطط ترعاها أرباب العمل

- والتغلب على هذه التحديات من خلال المواءمة التنظيمية، وحملات التوعية المستهدفة، وتطوير منتجات تأمين منخفضة التكلفة وسهلة المنال، ستكون أساسية لتحقيق نمو مستدام في الأسواق

- ويعوق محو الأمية الرقمية المحدودة في المناطق الريفية وشبه الحضرية اعتماد الحلول القائمة على التطبيقات وحلول التأمين الصحي عن بعد.

- ويمكن أن يؤدي عدم الاستقرار السياسي والتقلبات الاقتصادية في بعض البلدان إلى تعطيل عمليات التأمين، والحد من ثقة المستهلكين، وتأخير خطط التوسع.

الشرق الأوسط وأفريقيا

ويتم تقسيم السوق على أساس النوع، والخدمات، ومستوى التغطية، ومقدمي الخدمات، وخطط التأمين الصحي، والديمغرافيات، ونوع التغطية، والمستعمل النهائي، وقناة التوزيع.

- نوع

وينقسم هذا القطاع من المنتجات إلى منتجات وحلول، ويهيمن قطاع المنتجات على السوق في عام 2025 بسبب الاعتماد الواسع النطاق لسياسات تأمين صحي قائمة بذاتها توفر تغطية مالية للعلاج في المستشفيات، والرعاية الخارجية، وإدارة الأمراض المزمنة. ويفضل المستهلكون المنتجات على تغطيتها المنظمة، والشفافية في الأقساط، وسهولة الفهم، وخاصة في بلدان مجلس التعاون التي لديها وعي كبير بفوائد التأمين. وقد قامت الأطر التنظيمية في بلدان مثل الإمارات العربية المتحدة والمملكة العربية السعودية بتوحيد هذه المنتجات، مما جعلها موضع ثقة واسعة النطاق. ويجمع المؤمِّنون أيضاً خدمات إضافية مثل برامج الرعاية، والوصول إلى خدمات التطبيب عن بعد، والدعم الطبي في حالات الطوارئ، وزيادة تعزيز جاذبية هذه الخدمات. وتعتمد الشركات والأفراد بشكل متزايد على التأمين القائم على المنتجات لتغطية يمكن التنبؤ بها وإدارة الميزانية. كما تستفيد السياسات القائمة على المنتجات أيضاً من التسويق القوي والاعتراف بالعلامة التجارية، مما يسهم في الهيمنة على السوق.

ومن المتوقع أن يشهد قطاع الحلول أسرع نمو من عام 2026 إلى عام 2033، مدفوعاً بارتفاع الطلب على الرعاية الصحية المتكاملة وخدمات التأمين. وتجمع هذه الحلول بين التغطية التأمينية والبرامج الصحية الرقمية، والتقييمات الصحية التي تقوم بها منظمة العفو الدولية، وبرامج الرعاية الوقائية. ويتزايد سعي المستهلكين والشركات إلى إيجاد حلول شخصية تعالج الحماية المالية والإدارة الصحية الاستباقية على حد سواء. والواقع أن المنابر القائمة على أساس التطبيق والتكامل عن بعد تعمل على تعزيز الملاءمة وإمكانية الوصول، وخاصة في المناطق الحضرية. وتبتكر شركات التأمين الصحي حلولاً ترصد صحة المرضى، وتوفر رسائل تذكيرية للفحوص، وتقدم الدعم في مجال إدارة الأمراض المزمنة.الرقمكما أنَّ التغلغل يُعجِّل باعتماد عروض التأمين القائمة على الحلول في المنطقة.

- الخدمات

وعلى أساس الخدمات، ينقسم السوق إلى علاج المرضى الداخليين، وعلاج المرضى الخارجيين، والمساعدة الطبية، وغيرها، ويغلب قطاع علاج المرضى المقيمين في عام 2025 بسبب ارتفاع التكاليف المرتبطة بالمستشفيات، والعمليات الجراحية، والرعاية في حالات الطوارئ. ويفضل المستهلكون في الإمارات العربية المتحدة، والمملكة العربية السعودية، وجنوب أفريقيا خططاً تغطي حالات الإقامة في المستشفيات والرعاية الحرجة، والتقليل إلى أدنى حد من المدفوعات من الأموال الخاصة. وتقود أنظمة التأمين الإلزامي للوافدين والموظفين في بلدان مجلس التعاون عملية التبني على نطاق واسع. وكثيراً ما تشمل شركات التأمين خدمات ذات قيمة مضافة مثل الوصول إلى شبكات المستشفيات، وتحسين الغرف، والدعم المسبق للترخيص لتعزيز الجاذبية. وتظل التغطية للمرضى الداخليين ضرورية للحماية المالية من الأحداث الصحية الخطيرة. ويسهم هذا الجزء بشكل كبير في الإيرادات الإجمالية بسبب ارتفاع أقساط التأمين والتوسع في استخدامها.

ومن المتوقع أن يشهد قطاع علاج المرضى الخارجيين أسرع نمو خلال الفترة المتوقعة، مدفوعاً بارتفاع الطلب على الاستشارات والتشخيص والإجراءات الثانوية. فبرامج تبني التطبيب عن بعد والرعاية الوقائية تعمل على تغذية النمو، وخاصة في المناطق الحضرية. ويناشد المرضى الخارجيون التغطية أصحاب السياسات الساعين إلى الحصول على الرعاية الصحية اليومية الميسورة والمريحة. ويتزايد إدماج شركات التأمين لبرامج الرعاية الصحية، والتغطية بالتطعيم، والفحوص الصحية الروتينية لاجتذاب العملاء. وتعزز المنصات الرقمية التي تقدم المشورة عن بعد والوصفات الإلكترونية تبني القطاع. كما تدعم الشركات التي تعرض فوائد المرضى الخارجيين على الموظفين النمو السريع في هذا الجزء.

- حسب مستوى التغطية

على أساس مستوى التغطية، يتم تقسيم السوق إلى- - - - -وفي عام 2025، تهيمن قطاع الذهب على قطاع الذهب نظراً لتوازنه في القدرة على تحمل التكاليف والفوائد الشاملة، بما في ذلك برامج العلاج في المستشفيات، والرعاية الخارجية، وبرامج الرعاية الصحية. وكثيراً ما تعتمد الشركات خططاً من النوع الذهبي للموظفين، في حين يفضلها الأفراد ذوو الدخل المرتفع للتغطية الأسرية. وتشمل الخطط الذهبية أيضاً مزايا التطبيب عن بعد وإدارة الأمراض المزمنة، مما يجعلها جذابة عبر الديموغرافيات. ويعمل شركات التأمين بنشاط على الترويج لخطط الذهب رقمياً ومن خلال ربط الشركات. كما تعمل خيارات التغطية الدولية في خطط الطبقة الذهبية على زيادة تعزيز الاعتماد في بلدان مجلس التعاون الخليجي.

ومن المتوقع أن يشهد قطاع البلاتين أسرع نمو من 2026 إلى 2033، مدفوعاً بطلب الحصول على أقساط التأمين، وتغطية التأمين الشاملة لجميع الأفراد ذوي القيمة الصافية العالية والمغتربين. وتوفر خطط البلاتين تغطية عالمية، وخدمات الرعاية الصحية الداخلية، والخيارات المتقدمة في مجال الرعاية الصحية عن بعد. ويزيد ارتفاع معدل الغنى والسياحة الطبية في بلدان مجلس التعاون من الاعتماد. وتستدعي سياسات البلاتينية الأفراد الذين يلتمسون أقصى قدر من الحماية بأقل قدر ممكن من النفقات الشخصية. وتتولى شركات التأمين تسويق هذه الخطط برفاهية إضافية وفوائد وقائية لجذب العملاء. كما يغذي النمو الشركات التي تقدم خططاً للنخبة لكبار المسؤولين التنفيذيين والموظفين الدوليين.

- مقدمات الخدمات

واستناداً إلى مقدمي الخدمات، فإن السوق مقسمة إلى مقدمي تأمينات الصحة العامة ومقدمي تأمينات الصحة الخاصة.() وتهيمن قطاع مقدمي الخدمات من القطاع الخاص في عام 2025 بحصة سوقية قدرها 46.8 في المائة بسبب مجموعة واسعة من خيارات الخطط، والتجهيز الأسرع للمطالبات، والخدمات ذات القيمة المضافة مثل برامج التطبيب عن بعد والرعاية.() وتخدم شركات التأمين الخاصة الشركات والأفراد على حد سواء، وتوفر تغطية مرنة في مرافق الرعاية الصحية المتعددة.() وتتمتع بلدان مثل الإمارات العربية المتحدة وجنوب أفريقيا بحضور قوي من شركات التأمين الخاصة، مما يعزز حصة السوق.() وتتميز شركات التأمين الخاصة بقدر أكبر من السرعة في ابتكار المنتجات والتبني الرقمي، مما يعزز رضا العملاء.() وتكفل شراكاتها مع المستشفيات والعيادات تحسين إمكانية الحصول على الخدمات، ودعم الهيمنة.() وتساهم أيضاً في توسيع نطاق التبني التسويق ووضوح العلامة التجارية.

ومن المتوقع أن يشهد قطاع مقدمي الخدمات العامة أسرع نمو من عام 2026 إلى عام 2033، وذلك بسبب المبادرات الحكومية التي توسع نطاق التغطية التأمينية لتشمل السكان الذين لا يحصلون على خدمات كافية. وتهدف البرامج في المملكة العربية السعودية وكينيا وبلدان أخرى إلى زيادة التسجيل من خلال السياسات والإعانات الإلزامية. وتركز خطط التأمين العام على القدرة على تحمل التكاليف، وإمكانية الوصول، والشمولية، ومساعدة السكان ذوي الدخل المنخفض وسكان الريف. وتعمل منصات التسجيل الرقمي والخدمات القائمة على الهواتف المحمولة على تعزيز عملية التبني. وتتوسع أيضاً الشراكات مع شركات التأمين الخاصة من أجل تقديم الخدمات على شبكة الإنترنت. ويحفز ارتفاع الإنفاق الحكومي على حملات التوعية الصحية والتأمينية النمو السريع لهذا القطاع.

- حسب خطط التأمين الصحي

واستناداً إلى الخطط، تُقسم السوق إلى قطاعات تشمل خدمات الحماية الشخصية، وخدمات الحماية البيئية، والتعويض، والتعويضات، والتعويضات، والتعويضات الصحية، وخدمة الضمان الاجتماعي في المناطق الريفية، وبرنامج الحماية الشخصية، ووزارة الصحة العامة، وغيرها، ويغلب على قطاع الرعاية الصحية في عام 2025 بسبب شبكته المنظمة من مقدمي الخدمات، وكفاءة التكلفة، وتغطية الرعاية الوقائية. وكثيراً ما تعتمد الشركات في الإمارات العربية المتحدة وبلدان مجلس التعاون الخليجي خططاً لإدارة الرعاية الصحية من أجل استحقاقات الموظفين. ومن شأن تنسيق الرعاية، والمعالجة المركزية للمطالبات، وإدراج التطبيب عن بعد أن يعزز من جاذبية السوق. كما توفر منظمات الصحة والسلامة أيضاً برامج لإدارة الأمراض المزمنة والرفاهية، مما يزيد من جاذبيتها. وتعمل شبكات المستشفيات والعيادات على تعزيز الاعتماد.

ومن المتوقع أن يشهد الجزء الخاص بالمنظمات غير الحكومية أسرع نمو من عام 2026 إلى عام 2033، بسبب المرونة في اختيار مقدمي الرعاية الصحية ومرافقها. ويفضل المغتربون والأفراد ذوو الدخل المرتفع هذه المنظمات على حرية اختيار مقدمي الخدمات. ويعزز المؤمِّنون عروض المؤسسات التجارية بالتغطية الدولية والتطبيب عن بعد، والعافية. ويزيد الوعي باعتماد حملات الرعاية الصحية الشخصية. وتجتذب خطط المنظمة أيضاً عملاء الشركات الذين يبحثون عن رضا الموظفين وتنقلهم. وتيسر المنصات الرقمية المطالبات السهلة والوصول إلى الشبكات، وتعجل النمو.

- حسب الأرقام الديمغرافية

وعلى أساس ديمغرافي، فإن السوق مقسمة إلى أشخاص بالغين وقصّر وكبار في السن، وقد تهيمن قطاع الكبار في عام 2025 بسبب زيادة الوعي بالمخاطر الصحية، والدخل المتاح، والمسؤولية عن التغطية الأسرية، والكبار، ولا سيما المهنيون العاملون، هم من المشترين الرئيسيين للسياسات، وتسهم خطط الشركات في الهيمنة، وكثيراً ما تشمل سياسات التأمين للبالغين خدمات المرضى الخارجيين، والنزلاء، والخدمات الوقائية، ويستفيد هذا القطاع من التغطية الفردية والأسرية على حد سواء، وتدعم حملات التوعية والمتطلبات التنظيمية التبني على نطاق واسع.

ومن المتوقع أن يشهد قطاع كبار السن أسرع نمو من 2026 إلى 2033، بسبب شيخوخة السكان، وارتفاع معدل انتشار الأمراض المزمنة، وارتفاع نفقات الرعاية الصحية. وتغطي الخطط المتخصصة لكبار السن الظروف المرتبطة بالعمر، والرعاية الصحية المنزلية، والرعاية الوقائية. وتستهدف شركات التأمين في الإمارات العربية المتحدة وجنوب أفريقيا كبار السن بمنتجات مصممة خصيصاً لهذا الغرض. وتعزز المنصات الرقمية والخدمات الداخلية سهولة الوصول. ويؤدي ارتفاع متوسط العمر المتوقع إلى دفع الطلب على التأمين الطويل الأجل. وتركز خطط الحكومة والقطاع الخاص بشكل متزايد على التغطية لكبار السن، وتعجل عملية الاعتماد.

- المجموع

وعلى أساس نوع التغطية، ينقسم السوق إلى تغطية مدى الحياة والتغطية على المدى الطويل، ويغلب مصطلح قطاع التغطية في عام 2025 بسبب القدرة على تحمل التكاليف، والمدة المرنة، والملاءمة للشركات والأفراد. وتستقطب السياسات النهائية الشباب الذين يلتمسون التغطية لفترات أو مشاريع محددة. وتسمح الخطط القصيرة الأجل والمتجددة بسهولة إدارة الأقساط. ويستفيد أصحاب السياسات من التكاليف المتوقعة والمطالبات البسيطة. وتحظى التغطية النهائية بشعبية في مخططات التأمين الإلزامي للشركات.

ومن المتوقع أن يشهد قطاع التغطية مدى الحياة أسرع نمو من عام 2026 إلى عام 2033، مدفوعا باحتياجات الحماية المالية الطويلة الأجل وأمن الرعاية الصحية بعد التقاعد. وتعرض شركات التأمين سياسات مدى الحياة مع مزايا تتعلق بالرفاه وإدارة الأمراض المزمنة. ويفضل الأفراد ذوو القيمة الصافية العالية التغطية مدى الحياة من أجل الأمن الشامل. ويحرك الطلب على السكان المسنين في مجلس التعاون الخليجي وجنوب أفريقيا. ويعمل شركات التأمين على تعزيز الأدوات الرقمية لإدارة المطالبات والسياسات. ويغذي النمو أيضا زيادة الوعي بالمخاطر الصحية الطويلة الأجل.

- هذا

وعلى أساس المستخدم النهائي، يتم تقسيم السوق إلى شركات وأفراد وجهات أخرى. أما قطاع الشركات فقد غلب عليه في عام 2025 بسبب التأمين الصادر به تكليف من صاحب العمل، وارتفاع الاحتياجات الصحية للقوة العاملة، وإدراج الفوائد في مجموعات التعويضات. وتتفاوض المنظمات الكبرى على سياسات المجموعات، وتقود عائدات سوقية مرتفعة. وتستفيد الشركات أيضاً من القدرة على التنبؤ بالتكاليف، وتبسط المطالبات. وبرامج رفاه الموظفين تزيد من دعم التبني. وتستهدف شركات التأمين بنشاط عملاء الشركات من خلال المبيعات الرقمية والمباشرة. وتعزز الولايات التنظيمية في بلدان مجلس التعاون الخليجي اعتماد الشركات.

ومن المتوقع أن يشهد قطاع الأفراد أسرع نمو من عام 2026 إلى عام 2033، وذلك بسبب زيادة الوعي الصحي، وبرامج التأمين الرقمية، وتوسيع نطاق فئات السكان من الطبقة المتوسطة. ويفضل الأفراد الخطط الشخصية التي توفر المرونة والمنافع المصممة خصيصاً لذلك. وتسهل تطبيقات الهواتف الذكية والبوابات الإلكترونية عمليات الشراء والمطالبة. ويلتمس المستهلكون الواعون صحياً تغطية الرعاية الوقائية. ويغذي التسويق الرقمي والتكامل عن بعد عملية الاعتماد السريع. كما تدفع السياسات المتعلقة بأصحاب الأعمال الحرة وأصحاب الأعمال الصغيرة النمو.

- حسب التوزيع

وعلى أساس قناة التوزيع، تُقسم السوق إلى مبيعات مباشرة، ومؤسسات مالية، وتجارة إلكترونية، ومستشفيات، وعيادات، وغيرها، ويغلب قطاع المبيعات المباشرة في عام 2025 بسبب العلاقات القوية بين المؤمِّن والعميل، والخدمات الاستشارية الشخصية، وعروض الشركات المكيفة. ويعمل المؤمِّنون بنشاط مع العملاء من الأفراد والشركات على حد سواء، مما يؤدي إلى تحسين الاختراق. وتشرح أفرقة المبيعات المباشرة شروط السياسات المعقدة وفوائد التغطية، وتعزيز الثقة. وكثيراً ما يفضل العملاء ذوو القيمة العالية التفاعل وجهاً لوجه. وتعزز حملات التسويق من بروز العلامات التجارية. وتساهم سهولة وصول الوكلاء والسماسرة في هيمنة القطاعات.

ومن المتوقع أن يشهد قطاع التجارة الإلكترونية أسرع نمو من عام 2026 إلى عام 2033، بسبب ارتفاع الاعتماد الرقمي، والمشتريات من السياسات القائمة على الهاتف، وإدارة المطالبات عبر شبكة الإنترنت. ويستثمر شركات التأمين في منصات رقمية سهلة الاستخدام توفر عروضاً فورية، ومقارنة بين السياسات، وتجهيز المطالبات. ويتزايد تفضيل سكان الحضر للقنوات الإلكترونية من أجل التيسير. ويبسِّط التسجيل على أساس التطبيق الوصول إلى التغطية للمستهلكين المتمرسين في مجال التكنولوجيا. ويؤدي التكامل عن بعد مع منصات التجارة الإلكترونية إلى تعزيز القيمة. وتعجِّل اتجاهات الاعتماد الرقمي في مجلس التعاون الخليجي وجنوب أفريقيا من نمو القطاعات.

منطقة الشرق الأوسط وأفريقيا

- وتهيمن الإمارات العربية المتحدة على سوق الشرق الأوسط وأفريقيا للتأمين الصحي بأكبر حصة من الإيرادات بلغت 38.5 في المائة في عام 2025، وتتسم بارتفاع الإنفاق على الرعاية الصحية، وأنظمة التأمين الإلزامي، ووجود قوي لشركات التأمين الرئيسية، مع نمو كبير في اعتماد السياسات بسبب التغطية الصحية الإلزامية للمقيمين وموظفي الشركات

- :: زيادة تعزيز الاعتماد من خلال السياسات التي ترعاها الشركات والتغطية التي يطلبها أصحاب العمل.

- وهذا الاستيعاب الواسع النطاق تدعمه مبادرات حكومية قوية، وارتفاع تكاليف الرعاية الصحية، وزيادة الطلب على حلول التأمين الرقمي، وإنشاء التأمين الصحي بوصفه أداة حاسمة الأهمية للتخطيط المالي وتخطيط الرعاية الصحية للأفراد والشركات في الإمارات العربية المتحدة على حد سواء.

سوق التأمين الصحي في الإمارات العربية المتحدة

الواقع أن سوق التأمين الصحي في الإمارات العربية المتحدة استحوذت على أكبر حصة من الإيرادات بلغت 38.5% في عام 2025 داخل منطقة الشرق الأوسط وأفريقيا، وذلك بالاستعانة بلوائح التأمين الصحي الإلزامي للمقيمين والمغتربين، وارتفاع تكاليف الرعاية الصحية، وزيادة الوعي بفوائد التأمين. ويتزايد ترتيب المستهلكين للتغطية الشاملة، والوصول إلى شبكات الرعاية الصحية الخاصة، وبرامج الرعاية الصحية المتكاملة. والواقع أن الاتجاه المتنامي للتأمينات التي ترعاها الشركات وإدارة السياسات المدعومة رقمياً يعمل على زيادة دفع السوق. فضلاً عن ذلك فإن مبادرات حكومة الإمارات العربية المتحدة الرامية إلى توسيع فرص الحصول على الرعاية الصحية وتعزيز تبني التأمين تساهم بشكل كبير في نمو السوق.

سوق التأمين الصحي في المملكة العربية السعودية

ومن المتوقع أن تشهد سوق التأمين الصحي في المملكة العربية السعودية توسعاً كبيراً في إطار نظام التأمين الصحي الشامل على مدى الفترة المتوقعة، مدفوعاً في المقام الأول بالتأمين الصحي التعاوني الإلزامي للموظفين والمقيمين، وزيادة التوسع الحضري، وارتفاع البنية الأساسية للرعاية الصحية الخاصة. ويُستَنبط المستهلكون إلى خطط شاملة تشمل العلاج في المستشفيات، والرعاية الخارجية، وإدارة الأمراض المزمنة. كما تعمل المنصات الرقمية لتجهيز المطالبات وإدارة السياسات على تعزيز الاعتماد. كما ينمو الطلب أيضاً عبر قطاعات الشركات والأفراد والأجانب. فضلاً عن ذلك فإن الإصلاحات الجارية في مجال الرعاية الصحية والاستثمارات في المرافق الطبية تعمل على تحفيز توسع الأسواق.

مصر سوق التأمين الصحي

ومن المتوقع أن تنمو سوق التأمين الصحي في مصر عند مستوى جدير بالملاحظة من مستويات النمو في إطار نظام التأمين الصحي الشامل خلال الفترة المتوقعة، وذلك بسبب زيادة الوعي بالرعاية الصحية، ومبادرات التأمين التي تقودها الحكومة، وزيادة مشاركة القطاع الخاص. ومن المتوقع أن تؤدي المخاوف المتعلقة بارتفاع النفقات الطبية من خارج المال الخاص إلى تشجيع الأفراد والأسر على تبني التأمين الصحي. كما يعمل إدخال الحكومة لبرامج التأمين الصحي الاجتماعي والشراكات مع شركات التأمين الخاصة على تعزيز إمكانية الوصول. والواقع أن سكان المناطق الحضرية يظهرون تفضيلاً أعلى للتسجيل الرقمي وتسهيلات المطالبة غير النقدية. كما يساهم نمو تغطية التأمينات المؤسسية والخطط الصحية الطوعية أيضاً في تنمية الأسواق.

سوق التأمين الصحي لجنوب أفريقيا

ومن المتوقع أن تشهد سوق التأمين الصحي في جنوب أفريقيا توسعاً كبيراً في إطار نظام ضمان الصحة الشامل خلال الفترة المتوقعة، حيث تعززه زيادة الطلب على الرعاية الصحية الخاصة، وارتفاع معدلات انتشار الأمراض المزمنة، وزيادة الوعي بفوائد التأمين. ومن المتوقع أن تشهد سوق التأمين الصحي في جنوب أفريقيا توسعاً كبيراً في إطار نظام ضمان الصحة الشامل خلال الفترة المتوقعة، حيث تعمل الخطط القيمية للمستهلكين في جنوب أفريقيا على توفير شبكات مستشفيات واسعة النطاق، وبرامج الرعاية الوقائية، وبرامج الرعاية الصحية. وتتبنى المشاريع الجماعية التي ترعاها الشركات على نطاق واسع في مختلف الصناعات. وتنتشر إدارة السياسات الرقمية والمتنقلة، مما يدعم سرعة وتيرة التسجيل وتجهيز المطالبات. ويؤدي دمج التأمين الصحي مع برامج إدارة التطبيب عن بعد والرعاية المزمنة إلى زيادة دفع عملية الاعتماد. وتجتذب مبادرات الاستدامة والقدرة على تحمل التكاليف من جانب شركات التأمين قاعدة أوسع من العملاء.

ما هي الشركات الكبرى في الشرق الأوسط وسوق التأمين الصحي في أفريقيا؟

وتقود صناعة التأمين الصحي في الشرق الأوسط وأفريقيا في المقام الأول شركات راسخة، منها:

- (ب)(المملكة العربية السعودية)

- شركة التأمين الوطنية

- شركة التأمين الوطني (UAE)

- مجموعة قطر (قطر)

- Limited(جنوب أفريقيا)

- مجموعة اليانـز (ألمانيا)

- شركة إيران للتأمين (إيران)

- التأمين ضد التأمين ضد التأمين ضد التأمين (UAE

- أكسا (فرنسا)

- شرق الشرق الأوسط للرعاية الصحية في سنتيا

- Aetna Inc.)الولايات المتحدة الأمريكية(

- منظمة الصحة الدولية (هونغ كونغ)

- شركة Centene CC (الولايات المتحدة الأمريكية)

- شركات التأمين (الولايات المتحدة)

- الشركة المحدودة لمنافع الشركات (U.K.)

- الحيوية (المملكة المتحدة)

- المجموعة الطبية الدولية (الولايات المتحدة الأمريكية)

- مجموعة فاهي (أيرلندا)

- شركة التأمين التعاوني (المملكة العربية السعودية)

ما هي التطورات الأخيرة في الشرق الأوسط وسوق التأمين الصحي في أفريقيا؟

- وفي تشرين الأول/أكتوبر 2025، وقّع فيتال وMSH MENA مذكرة تفاهم في دبي للتعاون بشأن حلول صحية إدارية متكاملة تعزز خدمات التأمين الصحي عبر الحدود للمغتربين والشركات المتعددة الجنسيات والمواطنين العالميين

- في مايو/أيار من عام 2025، وقعت مؤسسة منظمة الصحة العالمية أول شراكة شركاتها في منطقة مجلس التعاون الخليجي مع شركة طولية، وهي أكبر شركة تأمين في المملكة العربية السعودية، من أجل النهوض بالابتكارات الصحية وتقديم الرعاية الصحية الرقمية في مختلف أنحاء شرق البحر الأبيض المتوسط. ويركز الاتفاق على الاستفادة من المعرفة والابتكار، والمنصات الرقمية، والاستراتيجيات القائمة على الأدلة لتحسين تقديم الرعاية والنتائج الصحية.

- في تشرين الثاني/نوفمبر 2023، أعلنت مؤسسة سيغنا للرعاية الصحية عن شراكة استراتيجية مع شركة AAR Insurs كينيا لتقديم خدمات تأمين صحي موسعة وابتكارية في شرق أفريقيا، مع دمج خبرات التأمين العالمي مع معارف السوق المحلية لتحسين فرص الحصول على الرعاية

- في يوليو 2023، قامت الحكومة المصرية بتخضير المرحلة الأولى من نظام التأمين الصحي الشامل، بدعم من استثمار 1.09 مليار دولار أمريكي في البنية التحتية الصحية التي ستشمل مئات المرافق وتوسيع الخدمات المؤمن عليها في المراحل الابتدائية والثانوية والجامعية.

- وفي حزيران/يونيه 2023، أطلق كل من Esaal (منصة على الإنترنت للصحة والرفاه) وشركة Alianz Insurance Suital Insurance مصر شراكة حصرية لإدماج المشاورات المتعلقة بالصحة العقلية والتغذية في عروض التأمين الصحي لتوسيع نطاق خدمات الرعاية الشاملة المتاحة لحاملي وثائق التأمين في مصر وعبر منطقة الشرق الأوسط وشمال أفريقيا.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.