Middle East And Africa Medical Device Sterilization Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

158.12 Million

USD

277.84 Million

2024

2032

USD

158.12 Million

USD

277.84 Million

2024

2032

| 2025 –2032 | |

| USD 158.12 Million | |

| USD 277.84 Million | |

| % | |

|

تجزئة سوق تعقيم الأجهزة الطبية في الشرق الأوسط وأفريقيا، حسب المنتج (الأجهزة والكواشف والخدمات)، والتكنولوجيا (التعقيم الحراري، والتعقيم بالإشعاع المؤين، والتعقيم بالترشيح، والتعقيم بالغازات والمواد الكيميائية)، والمستخدم النهائي (شركات الأدوية، والمستشفيات، والعيادات، والمختبرات، والمؤسسات الأكاديمية والبحثية، ومصنعي الأجهزة الطبية، وغيرهم)، وقنوات التوزيع (العطاءات المباشرة، ومبيعات التجزئة، والموزعون الخارجيون) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق تعقيم الأجهزة الطبية في الشرق الأوسط وأفريقيا

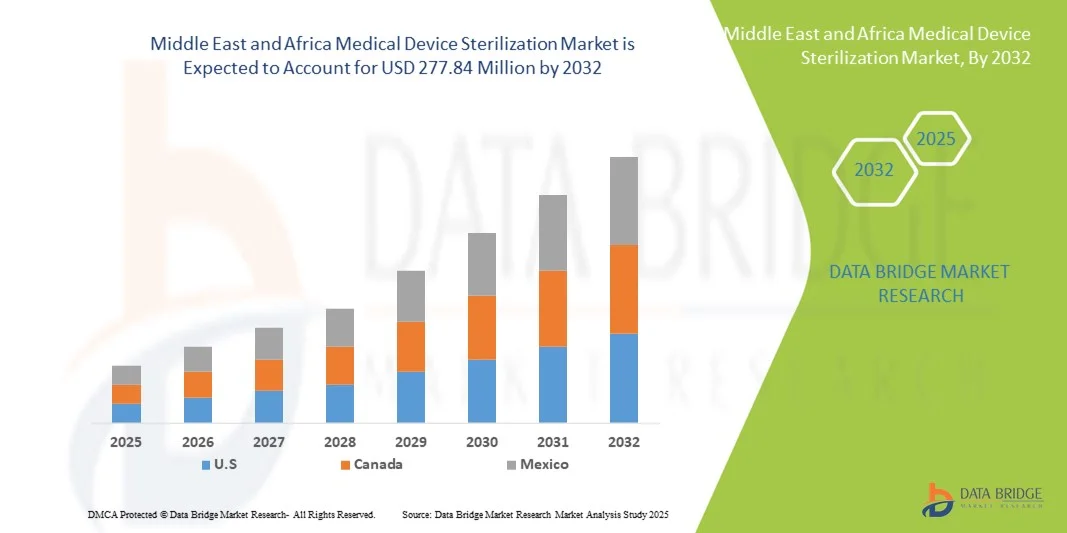

- بلغت قيمة سوق تعقيم الأجهزة الطبية في الشرق الأوسط وأفريقيا 158.12 مليون دولار أمريكي في عام 2024 ومن المتوقع أن تصل إلى 277.84 مليون دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 7.30٪ خلال الفترة المتوقعة.

- يتم دعم نمو السوق إلى حد كبير من خلال زيادة الاستثمارات في البنية التحتية للرعاية الصحية، والاعتماد المتزايد على تقنيات التعقيم المتقدمة، والمتطلبات التنظيمية المتزايدة في المستشفيات والعيادات في جميع أنحاء المنطقة

- علاوةً على ذلك، فإنّ تزايد انتشار العدوى المكتسبة من المستشفيات ، وزيادة العمليات الجراحية، والطلب على حلول تعقيم آمنة وفعّالة، يُرسّخ أهمية تعقيم الأجهزة الطبية كعنصر أساسي في عمليات الرعاية الصحية. تُسرّع هذه العوامل المتقاربة من الإقبال على خدمات التعقيم، مما يُعزّز نموّ هذه الصناعة بشكل كبير.

تحليل سوق تعقيم الأجهزة الطبية في الشرق الأوسط وأفريقيا

- يعد تعقيم الأجهزة الطبية، بما في ذلك التعقيم الحراري وتعقيم الإشعاع المؤين وتعقيم الترشيح وتعقيم الغاز والمواد الكيميائية، أمرًا حيويًا بشكل متزايد لضمان سلامة المرضى والامتثال التنظيمي في المستشفيات والعيادات والمختبرات وشركات الأدوية في جميع أنحاء الشرق الأوسط وأفريقيا بسبب ارتفاع معايير الرعاية الصحية ومتطلبات مكافحة العدوى.

- إن الطلب المتزايد على خدمات التعقيم مدفوع في المقام الأول بزيادة استثمارات البنية التحتية للرعاية الصحية، والوعي المتزايد بالعدوى المكتسبة من المستشفيات، والحاجة المتزايدة إلى إجراءات طبية عالية الجودة وآمنة وفعالة.

- سيطرت المملكة العربية السعودية على سوق تعقيم الأجهزة الطبية في الشرق الأوسط وأفريقيا بأكبر حصة إيرادات بلغت 28.6٪ في عام 2024، وهو ما يتميز بتوسيع شبكات المستشفيات والمبادرات الحكومية لتحديث الرعاية الصحية ووجود مقدمي خدمات التعقيم الدوليين والإقليميين.

- من المتوقع أن تكون جنوب إفريقيا أسرع دولة نموًا في سوق تعقيم الأجهزة الطبية في منطقة الشرق الأوسط وأفريقيا خلال الفترة المتوقعة بسبب زيادة إمكانية الوصول إلى الرعاية الصحية والمشاريع الممولة من المانحين وزيادة الوعي بتدابير الوقاية من العدوى.

- هيمن قطاع التعقيم الحراري على سوق تعقيم الأجهزة الطبية في منطقة الشرق الأوسط وأفريقيا بحصة سوقية بلغت 41.2% في عام 2024، مدفوعًا بموثوقيته الراسخة وفعاليته من حيث التكلفة واعتماده على نطاق واسع في المستشفيات والعيادات والمختبرات.

نطاق التقرير وتقسيم سوق تعقيم الأجهزة الطبية في الشرق الأوسط وأفريقيا

|

صفات |

رؤى رئيسية حول سوق تعقيم الأجهزة الطبية في الشرق الأوسط وأفريقيا |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

الشرق الأوسط وأفريقيا

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي. |

اتجاهات سوق تعقيم الأجهزة الطبية في الشرق الأوسط وأفريقيا

اعتماد تقنيات التعقيم المتقدمة

- إن الاتجاه المهم والمتسارع في سوق تعقيم الأجهزة الطبية في منطقة الشرق الأوسط وأفريقيا هو اعتماد تقنيات التعقيم المتقدمة مثل التعقيم بالغاز والمواد الكيميائية والتعقيم بالإشعاع المؤين، مما يحسن الكفاءة ويقلل من أوقات الاستجابة للمستشفيات والعيادات والمختبرات.

- على سبيل المثال، تستخدم المستشفيات في المملكة العربية السعودية بشكل متزايد معقمات بلازما بيروكسيد الهيدروجين للتعامل مع كميات كبيرة من الأدوات الجراحية بأوقات دورة أسرع وتأثير بيئي أقل.

- يتيح دمج أنظمة التعقيم مع برامج إدارة المستشفيات إمكانية تتبع الأدوات المعقمة في الوقت الفعلي، والتنبيهات الآلية للصيانة، وإعداد التقارير للامتثال التنظيمي، مما يعزز الكفاءة التشغيلية

- إن الاتجاه المتزايد نحو الاستعانة بمصادر خارجية لخدمات التعقيم من مقدمي الخدمات المتخصصين يسمح لمرافق الرعاية الصحية بالتركيز على رعاية المرضى مع ضمان الالتزام الصارم ببروتوكولات التعقيم

- يؤدي هذا التحول نحو أساليب التعقيم الأكثر كفاءة وأتمتة وموثوقية إلى إعادة تشكيل المعايير التشغيلية في مرافق الرعاية الصحية، مما دفع شركات مثل Steris وMatachana إلى تطوير حلول تعقيم متقدمة متوافقة مع الأدوات الطبية المتنوعة.

- يتزايد الطلب على حلول التعقيم المبتكرة والآلية بسرعة في كل من المستشفيات ومرافق تصنيع الأدوية، مدفوعًا بالحاجة إلى الامتثال والسلامة والكفاءة التشغيلية

ديناميكيات سوق تعقيم الأجهزة الطبية في الشرق الأوسط وأفريقيا

سائق

ارتفاع استثمارات الرعاية الصحية والامتثال التنظيمي

- إن الاستثمارات المتزايدة في البنية التحتية للرعاية الصحية والمتطلبات التنظيمية الصارمة في جميع أنحاء منطقة الشرق الأوسط وأفريقيا هي المحركات الرئيسية للطلب المتزايد على خدمات تعقيم الأجهزة الطبية

- على سبيل المثال، في أبريل 2024، أعلنت وزارة الصحة في دولة الإمارات العربية المتحدة عن مبادرة لتحديث مرافق التعقيم في جميع المستشفيات الحكومية، بهدف توحيد عمليات التعقيم وتحسين سلامة المرضى.

- مع توسع المستشفيات والعيادات وتطوير قدراتها الجراحية والتشخيصية، أصبحت الحاجة إلى التعقيم الموثوق للأجهزة الطبية أمرًا بالغ الأهمية، مما يدعم نمو السوق

- علاوة على ذلك، فإن الوعي المتزايد بالعدوى المكتسبة من المستشفيات وأهمية الأدوات المعقمة في منع العدوى يدفع إلى اعتماد تقنيات التعقيم المتقدمة

- كما يساهم الوجود المتزايد لشركات تصنيع الأدوية والأجهزة الطبية في دول مثل المملكة العربية السعودية وجنوب إفريقيا في زيادة الطلب على خدمات التعقيم المتخصصة

- إن الحوافز الحكومية المتزايدة والشراكات بين القطاعين العام والخاص في قطاع الرعاية الصحية تشجع بشكل أكبر على اعتماد تقنيات التعقيم المتقدمة

- يساهم التعاون التكنولوجي بين مقدمي خدمات التعقيم العالميين والإقليميين في تسريع نقل المعرفة ونشر حلول التعقيم المبتكرة

ضبط النفس/التحدي

التكاليف المرتفعة والتعقيد الفني

- إن الاستثمار الأولي المرتفع المطلوب لمعدات التعقيم المتقدمة والخبرة الفنية اللازمة لتشغيلها يشكلان تحديات كبيرة أمام توسيع السوق في منطقة الشرق الأوسط وأفريقيا

- على سبيل المثال، تواجه العيادات الصغيرة والمتوسطة الحجم في مصر صعوبات في تبني أجهزة التعقيم عالية الجودة أو أنظمة الإشعاع جاما بسبب قيود الميزانية ونقص الموظفين المدربين.

- يمكن أن تؤدي التعقيدات التشغيلية ومتطلبات الصيانة إلى التوقف عن العمل، مما يقلل من كفاءة سير العمل ويثبط التبني بين مقدمي الرعاية الصحية الأصغر حجمًا

- في حين أن الاستعانة بمصادر خارجية للتعقيم من مقدمي خدمات الطرف الثالث يخفف من بعض التحديات، إلا أن المخاوف بشأن مراقبة الجودة والالتزام بالمعايير التنظيمية تظل تشكل عائقًا

- إن الوعي والتدريب المحدود في بروتوكولات التعقيم المتقدمة بين الموظفين في الأسواق الناشئة يعيق التبني على نطاق واسع

- يؤدي التباين في تطبيق اللوائح التنظيمية عبر البلدان إلى خلق تناقضات في معايير التعقيم، مما يؤثر على توحيد السوق

- إن التغلب على هذه التحديات من خلال الحوافز الحكومية وبرامج التدريب وتقنيات التعقيم الأكثر فعالية من حيث التكلفة سيكون أمرًا حيويًا لتحقيق نمو مستدام للسوق

نطاق سوق تعقيم الأجهزة الطبية في الشرق الأوسط وأفريقيا

يتم تقسيم السوق على أساس المنتج والتكنولوجيا والمستخدم النهائي وقناة التوزيع.

- حسب المنتج

بناءً على المنتج، يُقسّم سوق تعقيم الأجهزة الطبية في منطقة الشرق الأوسط وأفريقيا إلى أدوات، وكواشف، وخدمات. وقد هيمن قطاع الخدمات على السوق محققًا أكبر حصة إيرادات بلغت 42% في عام 2024، مدفوعًا بالاعتماد الواسع النطاق على التعقيم المُستعان به من جهات خارجية في المستشفيات والعيادات سعيًا لضمان الامتثال التنظيمي وتقليل العبء التشغيلي. تُعطي المستشفيات والعيادات الأولوية لخدمات التعقيم لإدارة كميات كبيرة من الأدوات بكفاءة مع الحفاظ على معايير سلامة عالية. يُعزز توافر مُقدّمي خدمات خارجيين متخصصين بمعدات تعقيم متطورة الموثوقية والاتساق، مما يدعم هيمنة هذا القطاع. بالإضافة إلى ذلك، يتم دمج الخدمات بشكل متزايد مع أنظمة إدارة المستشفيات لتوفير إمكانيات التتبع والإبلاغ والتدقيق، مما يُعزز اعتمادها. كما يستفيد هذا القطاع من الاستثمارات المُتزايدة في البنية التحتية للرعاية الصحية في جميع أنحاء المملكة العربية السعودية والإمارات العربية المتحدة، مما يُعزز الطلب على حلول التعقيم الاحترافية.

من المتوقع أن يشهد قطاع الأدوات أسرع معدل نمو بنسبة 9.8% بين عامي 2025 و2032، مدفوعًا بتزايد الطلب على الأدوات الجراحية والتشخيصية القابلة للتعقيم في المستشفيات ومصنّعي الأجهزة الطبية. ويدعم هذا النمو التطورات في تصميم الأدوات، التي تتيح التوافق مع أساليب التعقيم الحديثة، مثل التعقيم الحراري والكيميائي. وتشتري المستشفيات والعيادات الناشئة في جنوب أفريقيا ومصر بشكل متزايد الأدوات القابلة للتعقيم لتوسيع قدراتها الجراحية. كما أن الوعي المتزايد بالعدوى المكتسبة من المستشفيات يدفع إلى الحاجة إلى أدوات عالية الجودة وقابلة للتعقيم. علاوة على ذلك، يضمن اعتماد أنظمة مراقبة التعقيم الآلية استيفاء الأدوات لمعايير السلامة، مما يُسهم في تسريع النمو.

- حسب التكنولوجيا

بناءً على التكنولوجيا، يُقسّم سوق تعقيم الأجهزة الطبية في منطقة الشرق الأوسط وأفريقيا إلى التعقيم الحراري، والتعقيم بالإشعاع المؤين، والتعقيم بالترشيح، والتعقيم بالغاز والمواد الكيميائية. وقد هيمن قطاع التعقيم الحراري على السوق بحصة بلغت 41.2% في عام 2024، بفضل موثوقيته وفعاليته من حيث التكلفة وانتشاره الواسع في المستشفيات والعيادات والمختبرات. يتميز التعقيم الحراري بتوافقه العالي مع مجموعة واسعة من الأدوات، وهو راسخ في إجراءات التشغيل القياسية، لا سيما في المملكة العربية السعودية. وتفضل المستشفيات التعقيم الحراري لقدرته على ضمان نتائج قابلة للتكرار، وإنتاجية عالية، وسجل حافل بالإنجازات في مكافحة العدوى. كما يستفيد هذا القطاع من انخفاض تكاليف التشغيل وانخفاض الأثر البيئي مقارنةً ببعض الطرق الكيميائية.

من المتوقع أن يشهد قطاع التعقيم بالغازات والمواد الكيميائية أسرع معدل نمو سنوي مركب بنسبة 10.2% بين عامي 2025 و2032، مدفوعًا بزيادة استخدامه في الأدوات الحساسة، والأجهزة الإلكترونية، والمنتجات الطبية الحساسة للحرارة. وتعتمد دول مثل جنوب أفريقيا التعقيم الكيميائي للحفاظ على تعقيم الأدوات الطبية المتقدمة وإنتاج الأدوية. وتتيح مرونة أساليب التعقيم بالغاز معالجة مجموعة واسعة من المواد التي لا تتحمل درجات الحرارة العالية. كما يدعم التشجيع التنظيمي لحلول التعقيم بدرجات حرارة منخفضة النمو السريع لهذا القطاع. ويساهم تحسين أتمتة العمليات ومراقبتها في التعقيم بالغاز في تعزيز اعتماده في كل من المستشفيات وشركات الأدوية.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم السوق إلى شركات الأدوية، والمستشفيات، والعيادات، والمختبرات، والمعاهد الأكاديمية والبحثية، ومصنعي الأجهزة الطبية، وغيرها. هيمن قطاع المستشفيات والعيادات على السوق بحصة بلغت 45% في عام 2024، حيث لا تزال مرافق الرعاية الصحية أكبر مستهلك لخدمات التعقيم نظرًا لارتفاع حجم العمليات الجراحية ومتطلبات مكافحة العدوى الصارمة. تُعطي المستشفيات الأولوية لطرق التعقيم المُعتمدة للأدوات الجراحية، والأجهزة القابلة لإعادة الاستخدام، ومعدات المختبرات، وذلك لتلبية معايير سلامة المرضى واللوائح التنظيمية. يُسهم وجود المستشفيات الممولة حكوميًا في المملكة العربية السعودية والإمارات العربية المتحدة، إلى جانب توسع الرعاية الصحية الخاصة، في ارتفاع الطلب. كما تُعزز حلول التعقيم المتكاملة المرتبطة بأنظمة إدارة المستشفيات الكفاءة التشغيلية، مما يدعم هيمنة هذا القطاع.

من المتوقع أن يشهد قطاع شركات الأدوية أسرع معدل نمو بنسبة 11% بين عامي 2025 و2032، مدفوعًا بزيادة إنتاج الأدوية المعقمة القابلة للحقن واللقاحات والمستحضرات البيولوجية. يحتاج مصنعو الأدوية إلى تقنيات تعقيم متطورة، بما في ذلك الترشيح وتعقيم الغاز، للحفاظ على تعقيم المنتجات. تبرز جنوب أفريقيا ومصر كمركزين رئيسيين لتصنيع الأدوية في المنطقة، مما يدفع عجلة تبني هذه التقنيات. كما تُسهم المتطلبات التنظيمية الصارمة للمنتجات المعقمة في تسريع الطلب. تضمن الشراكات مع مقدمي خدمات التعقيم المتخصصين الامتثال وتُقلل من تكاليف البنية التحتية الداخلية. كما تدعم قدرات الأتمتة والمراقبة الآنية النمو السريع لهذا القطاع.

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم سوق تعقيم الأجهزة الطبية في منطقة الشرق الأوسط وأفريقيا إلى مناقصات مباشرة، ومبيعات تجزئة، وموزعين تابعين لجهات خارجية. هيمن قطاع المناقصات المباشرة على السوق بنسبة 50% في عام 2024، مدفوعةً بالمستشفيات ومؤسسات الرعاية الصحية الحكومية وشركات الأدوية الكبرى التي تشتري معدات وخدمات التعقيم من خلال عمليات مناقصات رسمية. تضمن المناقصات المباشرة الامتثال للوائح الشراء، وتوحيد الجودة، والحصول على الدعم والتدريب بعد البيع. غالبًا ما تتضمن برامج تحديث الرعاية الصحية الحكومية في المملكة العربية السعودية والإمارات العربية المتحدة مناقصات مباشرة لحلول التعقيم واسعة النطاق، مما يعزز هيمنة السوق.

من المتوقع أن يشهد قطاع موزعي الطرف الثالث أسرع معدل نمو بنسبة 12% بين عامي 2025 و2032، مدفوعًا بزيادة اعتماد حلول التعقيم المُستعانة بمصادر خارجية، ووجود مرافق رعاية صحية أصغر حجمًا في المناطق النائية. يوفر موزعو الطرف الثالث وصولًا فعالًا من حيث التكلفة إلى تقنيات التعقيم المتقدمة دون الحاجة إلى استثمارات أولية كبيرة. كما يستفيد هذا القطاع من اتفاقيات الخدمة المرنة، والدعم الفني المحلي، وسرعة نشر المعدات في الأسواق الناشئة مثل جنوب إفريقيا ومصر. كما تُعزز الشراكات بين مصنعي معدات التعقيم الدوليين والموزعين المحليين النمو وتوسيع نطاق انتشارهم في السوق.

تحليل إقليمي لسوق تعقيم الأجهزة الطبية في الشرق الأوسط وأفريقيا

- سيطرت المملكة العربية السعودية على سوق تعقيم الأجهزة الطبية في الشرق الأوسط وأفريقيا بأكبر حصة إيرادات بلغت 28.6٪ في عام 2024، وهو ما يتميز بتوسيع شبكات المستشفيات والمبادرات الحكومية لتحديث الرعاية الصحية ووجود مقدمي خدمات التعقيم الدوليين والإقليميين.

- تعطي المستشفيات والعيادات في المنطقة الأولوية لتبني تقنيات التعقيم المتقدمة، بما في ذلك الطرق الحرارية والغازية والكيميائية والإشعاع المؤين، لضمان سلامة المرضى والامتثال للمعايير الدولية.

- ويتم دعم هذا التبني الواسع النطاق من خلال المبادرات الحكومية، والوعي المتزايد بالعدوى المكتسبة من المستشفيات، والحضور المتزايد لمقدمي خدمات التعقيم الدوليين والإقليميين، مما يجعل التعقيم عنصرًا أساسيًا في عمليات الرعاية الصحية في كل من القطاعين العام والخاص.

نظرة عامة على سوق تعقيم الأجهزة الطبية في جنوب أفريقيا

من المتوقع أن ينمو سوق تعقيم الأجهزة الطبية في جنوب أفريقيا بأسرع معدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بزيادة إمكانية الوصول إلى الرعاية الصحية والاستثمارات في المرافق الطبية الحديثة. تتبنى المستشفيات والعيادات وشركات تصنيع الأدوية أساليب تعقيم متطورة لتلبية متطلبات سلامة المرضى المتزايدة والمتطلبات التنظيمية. ويعزز ظهور مشاريع الرعاية الصحية الممولة من الجهات المانحة والتعاون مع مقدمي خدمات التعقيم الدوليين تبني هذه التكنولوجيا. علاوة على ذلك، فإن الوعي المتزايد بالوقاية من العدوى والحاجة إلى عمليات تعقيم فعالة في المناطق الحضرية والنائية على حد سواء يدفعان نمو السوق بشكل كبير.

نظرة عامة على سوق تعقيم الأجهزة الطبية في الإمارات العربية المتحدة

من المتوقع أن يشهد سوق تعقيم الأجهزة الطبية في دولة الإمارات العربية المتحدة نموًا مطردًا بفضل التطور السريع للبنية التحتية للرعاية الصحية والمبادرات الحكومية الفعّالة لتوحيد ممارسات التعقيم في المستشفيات والعيادات. ويتزايد دمج مقدمي الرعاية الصحية لحلول التعقيم مع أنظمة إدارة المستشفيات لأغراض المراقبة وإعداد تقارير الامتثال وتحسين الكفاءة التشغيلية. ويحظى السوق بدعم إضافي من وجود موردي تقنيات التعقيم العالميين، والإنفاق المرتفع على الرعاية الصحية، والتركيز على ضمان سلامة المرضى من خلال أساليب التعقيم المتطورة.

نظرة عامة على سوق تعقيم الأجهزة الطبية في مصر

يشهد سوق تعقيم الأجهزة الطبية في مصر نموًا ملحوظًا بفضل تزايد الاستثمارات في المستشفيات الخاصة ومختبرات التشخيص، إلى جانب تزايد الوعي بالعدوى المكتسبة من المستشفيات. ويشهد اعتماد أساليب التعقيم الحراري، والترشيح، والكيميائي توسعًا ملحوظًا، لا سيما في المدن. وتساعد البرامج التعاونية مع مقدمي الخدمات الدوليين مرافق الرعاية الصحية على الارتقاء بمعايير التعقيم. علاوة على ذلك، تُسهم مبادرات الرعاية الصحية الحكومية وبرامج تدريب الموظفين على تقنيات التعقيم الحديثة في نمو السوق.

حصة سوق تعقيم الأجهزة الطبية في الشرق الأوسط وأفريقيا

إن صناعة تعقيم الأجهزة الطبية في منطقة الشرق الأوسط وأفريقيا يقودها في المقام الأول شركات راسخة، بما في ذلك:

- أفري ميديكال (مصر)

- ستيريس (الولايات المتحدة)

- آسيا والمحيط الهادئ (الولايات المتحدة)

- شركة بريوركلاف المحدودة (المملكة المتحدة)

- شركة سوتيرا الصحية (الولايات المتحدة)

- شركة بي إم تي للتكنولوجيا الطبية (جمهورية التشيك)

- الإمدادات الطبية والجراحية إندوميد (جنوب أفريقيا)

- سولستيو (فرنسا)

- إليكترو جينيسيس (الإمارات العربية المتحدة)

- شركة سورجيمد للمستلزمات الطبية (الإمارات العربية المتحدة)

- ميدي-كيو (الإمارات العربية المتحدة)

- Getinge AB (السويد)

- شركة فاين الصحية القابضة (الأردن)

- منظمة East African Medical Vitals (أوغندا)

- شركة ميريل لعلوم الحياة (الهند)

- مستشفيات ومراكز مغربي (المملكة العربية السعودية)

- سترايكر (الولايات المتحدة)

- شركة جونسون آند جونسون للخدمات، المحدودة (الولايات المتحدة)

ما هي التطورات الأخيرة في سوق تعقيم الأجهزة الطبية في الشرق الأوسط وأفريقيا؟

- في أكتوبر 2025، أعلنت وزارة الصحة في المملكة العربية السعودية عن إطلاق شراكات رئيسية في مجال التكنولوجيا الحيوية والأدوية في معرض الصحة العالمي 2025. تهدف هذه المبادرات إلى تعزيز الاستثمار والابتكار وقدرات الرعاية الصحية، بما يتماشى مع أهداف رؤية المملكة 2030.

- في يناير 2025، حصلت شركة SGS على موافقة لتوسيع نطاق خدماتها للتعقيم بموجب لائحة الأجهزة الطبية بالاتحاد الأوروبي (MDR) في دولة الإمارات العربية المتحدة. وقد وافقت الهيئة الاتحادية للأدوية والمنتجات الصحية (FAMHP) على تمديد نطاق خدمات التعقيم لشركة SGS بعد التحقق من تدريبها ومؤهلاتها وكفاءتها الداخلية. وقد مكّن هذا التمديد شركة SGS من تقييم عمليات تعقيم إضافية، مما عزز عروض خدماتها في المنطقة.

- في يونيو 2024، وسّعت دولة الإمارات العربية المتحدة خدمات التعقيم لتلبية الطلب المتزايد على تعقيم الأجهزة الطبية. ويشمل هذا التوسع إدخال تقنيات تعقيم جديدة وزيادة القدرة على خدمة مقدمي الرعاية الصحية بفعالية أكبر.

- في سبتمبر 2023، اعتمدت مصر تقنية تعقيم أكسيد الإيثيلين (EtO) لتحسين تعقيم الأجهزة الطبية. تُعد هذه التقنية فعّالة بشكل خاص للأجهزة الحساسة للحرارة، مما يعزز سلامة وفعالية العلاجات الطبية.

- في فبراير 2021، طبقت كينيا تعقيم الأجهزة الطبية بأشعة غاما، وذلك استيفاءً لمعايير السلامة الدولية. وتُعدّ هذه الطريقة فعّالة في تعقيم مجموعة واسعة من المنتجات الطبية، مما يضمن سلامتها للاستخدام من قِبَل المرضى.

- https://www.sgs.com/en-ae/news/2025/01/sgs-extends-scope-of-mdr-sterilization-services?ut

- https://pmc.ncbi.nlm.nih.gov/articles/PMC10756808/?ut

- https://www.moh.gov.sa/ar/Ministry/MediaCenter/News/Pages/News-2025-10-08-001.aspx?ut

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.