Middle East And Africa Rehabilitation Therapy Services Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

10.47 Billion

USD

28.83 Billion

2024

2032

USD

10.47 Billion

USD

28.83 Billion

2024

2032

| 2025 –2032 | |

| USD 10.47 Billion | |

| USD 28.83 Billion | |

| % | |

|

(الخدمات (خدمات إعادة تأهيل المرضى الخارجيين وخدمات إعادة التأهيل وخدمات إعادة التأهيل وخدمات إعادة التأهيل وخدمات إعادة التأهيل وإعادة التأهيل، والعلاج بالحرف، والعلاج بالعلاج النفسي، والعلاج النفسي، والعلاج النفسي، والعلاج النفسي، والعلاج النفسي، وغيرها)، والفئات العمرية (الخدمات، وخدمات إعادة التأهيل النفسي والكبار)، ونوع الخدمة (خدمات إعادة تأهيل المرضى الخارجيين وخدمات إعادة تأهيل المرضى وإعادة تأهيل المرضى، وخدمات إعادة تأهيل المرضى)، والتطبيق (خدمات علاج إعادة التأهيل بالمعالجة، وخدمات علاج إعادة التأهيل الرحمي، وعلاجات إعادة التأهيل القلبي، وخدمات علاج القلب، وخدمات العلاج النفسي لإعادة التأهيل الرئوي، والإصابات المتصلة بالرياض، والإصابات ذات الصلة، والرعاية بالشلل، وخدمات إعادة التأهيل التمريض، وخدمات العلاج النفسي وإعادة التأهيل، والعلاج بالضعف، وخدمات التأهيل والعلاج، وخدمات إعادة التأهيل، وغيرها)، والفئة الخدمية (خدمات المستشفية، والخدمات التشخيصية، والخدمات التشخيصية، والخدمات الجراحية، والخدمات الصناعية، وخدمات العمل)، والنموذج (الدليل والتقليد)، والمستعمل النهائي (المستشفيات، ومرافق التمريض، ومرافق التمريض، والصحة المنزلية، والممارسات الخاصة، ومراكز مرفقات الرياضة واللياقة، ومراكز التأهيل، وجهات أخرى)، وقناة الخدمة (القناة الرقمية والقناة الإلكترونية) - الصناعة، والنسية حتى 2032

الشرق الأوسط وأفريقيا

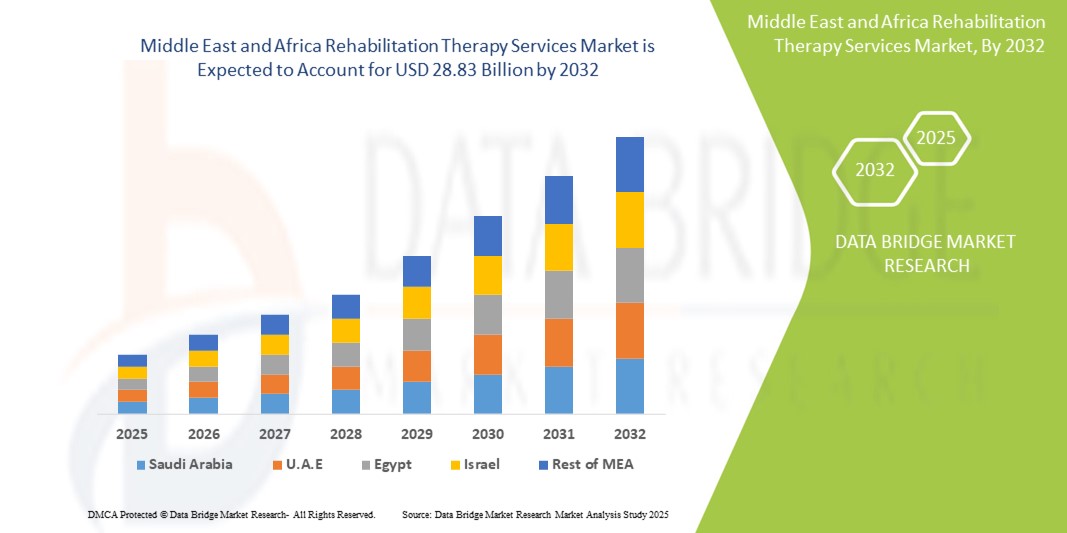

- وقدر حجم سوق خدمات العلاج التأهيلي في الشرق الأوسط وأفريقيا بقيمة10.47 مليار دولار من دولارات الولايات المتحدة في 2024ومن المتوقع أن يتم ذلك28.83 بليون بحلول عام 2032, ما(أ) النسبة 13.50 في المائةخلال الفترة التي

- ومما يغذي نمو السوق إلى حد كبير ارتفاع معدل انتشار الأمراض المزمنة، وزيادة عدد المسنين، وتوسيع الهياكل الأساسية للرعاية الصحية الصحية في جميع أنحاء المنطقة، مما يؤدي إلى ارتفاع الطلب على خدمات إعادة التأهيل في كل من الأوضاع السكنية والإكلينيكية.

- وعلاوة على ذلك، فإن الوعي المتزايد بفوائد علاج إعادة التأهيل، واعتماد إعادة التأهيل عن بعد، والتكامل التكنولوجي في تقديم الخدمات، يجعل من العلاج التأهيلي عنصرا أساسيا من عناصر الرعاية الصحية.

الشرق الأوسط وأفريقيا

- إن خدمات العلاج التأهيلي، التي تشمل العلاج الطبيعي، والعلاج المهني، وعلاج النطق، والعلاج التنفسي، والعلاج السلوكي الإدراكي، تشكل بشكل متزايد عناصر حيوية في تقديم الرعاية الصحية في المستشفيات وفي أماكن الرعاية المنزلية على السواء، نظراً لدورها في تحسين نتائج المرضى، واستعادة الاستقلال الوظيفي، وتحسين نوعية الحياة.

- ويؤجج الطلب المتزايد على خدمات العلاج التأهيلي أساساً ارتفاع انتشار الأمراض المزمنة، وزيادة عدد المسنين، وزيادة الوعي بفوائد إعادة التأهيل، إلى جانب توسيع البنية التحتية للرعاية الصحية واعتماد حلول لإعادة التأهيل عن بعد.

- وتهيمن المملكة العربية السعودية على سوق خدمات العلاج التأهيلي لإعادة التأهيل في إطار وزارة الزراعة والبيئة والتنمية في المملكة العربية السعودية، حيث كانت أكبر حصة من الإيرادات في عام 2024، واتسمت بمنشآت الرعاية الصحية المتقدمة، والمبادرات الحكومية التي تشجع الرعاية التأهيلية، والاستثمارات المتنامية في القطاع الخاص، مع وجود نمو كبير في المستشفيات ومراكز إعادة التأهيل.

- ومن المتوقع أن تكون جنوب أفريقيا أسرع البلدان نمواً في سوق خدمات العلاج التأهيلي في إطار الاتفاقات البيئية المتعددة الأطراف خلال الفترة المتوقعة بسبب زيادة الإنفاق على الرعاية الصحية، والتوسع الحضري، وإنشاء مراكز إعادة تأهيل متخصصة توفر العلاج بالتقويم والعصب والقلب.

- هيمنة قطاع خدمات إعادة تأهيل المرضى الخارجيين على السوق بحصة سوقية تبلغ 62.8 في المائة في عام 2024، مما يعكس تفضيلاً قوياً بين المرضى ومقدمي الرعاية الصحية لخيارات العلاج التي توفر مرونة أكبر وكفاءة في التكلفة

التقرير المتعلق بنطاق التقرير والشرق الأوسط وأفريقيا

| الصفات الأولى | الشرق الأوسط وأفريقيا |

| المُسَجَّل |

|

| البلدان | الشرق الأوسط وأفريقيا

|

| & مفتاح |

|

| ما |

|

| جاري | وبالإضافة إلى الرؤى المتعلقة بسيناريوهات السوق مثل القيمة السوقية، ومعدل النمو، والتجزئة، والتغطية الجغرافية، والجهات الفاعلة الرئيسية، فإن تقارير السوق التي تُعدها بحوث سوق جسر البيانات تشمل أيضاً تحليلاً متعمقاً للخبراء، وتحليلاً للتسعير، وتحليلاً لحصص العلامات التجارية، واستقصاءات للمستهلكين، وتحليلاً ديمغرافياً، وتحليلاً لسلسلة التوريد، وتحليلاً لسلاسل القيمة، واستعراضاً عاماً للمواد الخام/الأصناف الاستهلاكية، ومعايير اختيار البائعين، وتحليلاً للعلامات التجارية، وتحليلاً للمستهلكين، وتحليلاً لسلسلة التوريد، وتحليلاً لسلاسل القيمة، واستعراضاً عاماً للمواد الخام/الأصناف الاستهلاكية، ومعايير اختيار البائعين، وتحليلاً للنقاط التجارية، وتحليلاً للبورتر، وإطاراً تنظيمياً. |

الشرق الأوسط وأفريقيا

:: زيادة التكامل بين الإصلاح عن بعد والحلول الصحية الرقمية

- ومن الاتجاهات الهامة والمتسارعة في سوق خدمات العلاج التأهيلي لإعادة التأهيل في إطار الاتفاقات البيئية البيئية المتعددة الأطراف في أفريقيا تزايد التكامل بين منصات التأهيل عن بعد، وتطبيقات الصحة المتنقلة، وتكنولوجيات الرصد عن بعد، وتعزيز وصول المرضى إلى العلاج والتقيد به.

- وعلى سبيل المثال، فإن منصة erehab في المملكة العربية السعودية تمكِّن المرضى من مواصلة تدريبات العلاج الطبيعي في المنزل بينما يقوم المعالجون برصد التقدم عن بعد، وضمان استمرارية العلاج.

- يسمح التكامل الرقمي في مجال الصحة للمعالجة بتتبع نشاط المرضى، وتعديل خطط العلاج في الوقت الحقيقي، وتقديم مشاورات افتراضية، وتحسين نتائج العلاج والكفاءة التشغيلية

- وتيسر هذه التكنولوجيات الإدارة المركزية لسجلات المرضى، والجداول الزمنية للتمارين، والتقييمات عن بعد من خلال وصلة رقمية واحدة، مما يتيح رعاية أكثر تنسيقاً في جميع المستشفيات، والمراكز الخارجية للمرضى، والخدمات الصحية المنزلية.

- وهذا الاتجاه نحو إعادة التأهيل الأكثر سهولة الوصول إليه، وموجّهة بالتكنولوجيا، ومركز المريض على إعادة تشكيل التوقعات من تقديم العلاج، حيث تقوم شركات مثل شركة فيزيو تيك بتطوير منصات قائمة على أساس الذكاء المُعَدّة التي توفر رسائل تذكيرية آلية، وتتبع التقدم، والتوجيه الافتراضي

- الطلب على التأهيل عن بعد والتكامل الصحي الرقمي يتزايد بسرعة في المناطق الحضرية والريفية على حد سواء، نظراً لأن المرضى ومقدمي الرعاية يعطون الأولوية بشكل متزايد لملاءمة الرعاية وإمكانية الحصول عليها واستمراريتها

الشرق الأوسط وأفريقيا

سائق

ارتفاع الطلب بسبب شيخوخة السكان وانتشار الأمراض المزمنة

- إن تزايد انتشار الأمراض المزمنة وتزايد عدد المسنين من السكان هما عاملان رئيسيان يدفعان إلى ارتفاع الطلب على خدمات العلاج التأهيلي في المناطق الصحية

- وعلى سبيل المثال، أطلقت المملكة العربية السعودية في عام 2024 برامج إعادة تأهيل موسعة في المستشفيات الرئيسية لمعالجة التعافي من الجراحات اللاحقة للجراحات وما بعدها الجراحات الرحمية، وزيادة استيعاب العلاج.

- يحتاج المرضى إلى علاج طبيعي وعلاج مهني وعلاج لمعالجة النطق بشكل متسق من أجل استعادة الاستقلال الوظيفي وتحسين نوعية الحياة، مما يزيد الطلب على خدمات المرضى الداخليين والخارجيين

- التوسع في الهياكل الأساسية للرعاية الصحية، والمبادرات الحكومية التي تشجع إعادة التأهيل، واستثمار القطاع الخاص في تعزيز توافر الخدمات والقدرات في كل من المناطق الحضرية وشبه الحضرية

- ومن العوامل المشجعة على التدخل في وقت سابق زيادة الوعي بين المرضى ومقدمي الرعاية ومقدمي الرعاية الصحية ومقدمي الرعاية الصحية بشأن فوائد إعادة التأهيل، مما يؤدي إلى زيادة اعتماد الخدمات في جميع المستشفيات ومرافق التمريض الماهرة والخدمات الصحية المنزلية

- توافر خيارات العلاج القائمة على التكنولوجيا، مثل الاستشارات الافتراضية وإعادة التأهيل عن بعد، مما يزيد من دعم النمو عن طريق تحسين سبل الوصول إلى خطط العلاج والتقيد بها

التعرّض/التحديي

إمكانية الوصول المحدودة والتكاليف الباهظة في بعض المناطق

- وتشكل التحديات التي تواجه الوصول إلى خدمات إعادة التأهيل وارتفاع تكلفة هذه الخدمات في بعض بلدان الاتفاقات البيئية المتعددة الأطراف عائقاً كبيراً أمام دخول الأسواق على نطاق أوسع

- وعلى سبيل المثال، فإن المناطق الريفية في مصر وبعض المناطق الواقعة جنوب الصحراء الكبرى لديها مراكز تأهيل محدودة ومعالجين مؤهلين، مما يحد من إمكانية حصول المرضى على العلاج المستمر.

- التكاليف المرتفعة للخدمات المتخصصة، والمعدات المتقدمة، والمنصات القائمة على التكنولوجيا يمكن أن تجعل إعادة التأهيل غير ميسورة التكلفة للمرضى الذين يتأثرون بالأسعار، ولا سيما في المناطق المنخفضة الدخل

- يؤدي النقص في قوة العمل والتوزيع غير المتكافئ لمعالجة المعالجين المدربين في جميع البلدان إلى تفاوت في توافر الخدمات ونوعيتها، مما يؤثر على نتائج العلاج

- وبينما يجري اتخاذ مبادرات لتوسيع نطاق الوصول إلى الخدمات والتكاليف الداعمة، قد لا يزال المرضى في المناطق التي تعاني من نقص الخدمات يواجهون تحديات في الحصول على الرعاية في الوقت المناسب، مما يحد من نمو السوق.

- وسيكون التغلب على هذه التحديات من خلال تطوير الهياكل الأساسية، وبرامج العلاج المدعومة، وتدريب المهنيين العاملين في مجال الرعاية الصحية، والحلول الرخيصة لإعادة التأهيل الرقمي أمراً حيوياً لنمو السوق المطرد

الشرق الأوسط وأفريقيا

ويتم تقسيم السوق على أساس الخدمة، والفئة العمرية، ونوع الخدمة، والتطبيق، وفئة الخدمة، والنموذج، والمستخدم النهائي، وقناة الخدمة.

- مجموع الخدمة

وعلى أساس الخدمة، فإن سوق خدمات العلاج التأهيلي في وزارة الزراعة والصناعة وقطاعها يشمل خدمات العلاج التأهيلي، وعلاج النطق، والعلاج المهني، والعلاج التنفسي، والعلاج السلوكي، وغير ذلك. وتهيمن خدمات العلاج التأهيلي على السوق بأكبر حصة من إيرادات السوق بلغت 37.36 في المائة في عام 2024، مدفوعة بارتفاع الطلب على العلاج بالعضلات العضلية، وإعادة التأهيل بعد الجراحة، وإعادة التأهيل العصبي. وكثيراً ما تعطي المستشفيات ومراكز المرضى الخارجيين وخدمات الصحة المنزلية الأولوية لبرامج إعادة التأهيل الشاملة التي تدمج العلاج الطبيعي، والعلاج المهني، وعلاج النطق من أجل شفاء المرضى. ويستفيد هذا الجزء من المبادرات الحكومية التي تعزز الرعاية التأهيلية وزيادة وعي المرضى بفوائد العلاج المبكر. كما أن التكامل التكنولوجي، بما في ذلك التأهيل عن بعد والرصد عن بعد، يزيد من تعزيز تقديم الخدمات والالتزام بالمريض. وعلاوة على ذلك، فإن تزايد انتشار الأمراض المزمنة والسكان المسنين يغذي الطلب المستمر. كما أن مقدمي الخدمات الذين يقدمون خدمات إعادة التأهيل المجمعة يشهدون أيضاً اعتماداً قوياً بسبب فعالية التكاليف وتحسين نتائج العلاج.

ومن المتوقع أن يشهد علاج النطق أسرع معدل نمو خلال الفترة من 2025 إلى 2032، مدفوعاً بتزايد الاعتراف بأهميته بالنسبة للأطفال والكبار الذين يتعافين من الظروف العصبية والسكتات الدماغية واضطرابات النمو. ومن المتوقع أن يؤدي ارتفاع مستوى الوعي بين الآباء ومقدمي الرعاية بشأن التدخل المبكر لاضطرابات النطق إلى تفاقم الاعتماد. وتعمل المستشفيات والمراكز المتخصصة على توسيع نطاق برامج علاج النطق نظراً لتزايد الطلب على حلول إعادة التأهيل المصممة خصيصاً لهذا الغرض. وقد أخذ العلاج بالمعالجة عن بعد في الظهور كحل ملائم، وخاصة في المناطق الحضرية وشبه الحضرية. ويدعم هذا الجزء منه التقدم المحرز في أدوات العلاج الرقمي والتطبيقات المتنقلة التي تعزز فعالية المشاركة والعلاج. كما تساهم زيادة التعاون مع المدارس ومراكز إعادة التأهيل في زيادة إسهام مسار نموه.

- حسب الفئة العمرية

وعلى أساس الفئة العمرية، فإن سوق خدمات العلاج من أجل إعادة التأهيل مقسمة إلى كبار السن والكبار، ويهيمن الكبار على السوق بأكبر حصة في عام 2024، أي 58.2 في المائة من السوق، بسبب ارتفاع معدل الإصابة بالأمراض المزمنة، وجراحات تقويم العظام، وإعادة التأهيل بعد الحوادث. وكثيراً ما يحتاج البالغون إلى العلاج الطبيعي، والعلاج المهني، وإعادة التأهيل القلبي للحفاظ على استقلالهم الوظيفي والعودة إلى العمل. وتعطي المستشفيات ومراكز المرضى الخارجيين الأولوية لبرامج إعادة تأهيل البالغين بسبب ارتفاع حجم المرضى واحتياجات العلاج المتكررة. ويتزايد اعتماد إعادة التأهيل عن بعد لتحسين إمكانية الوصول إلى الرعاية واستمرارية الرعاية للبالغين العاملين. كما أن مبادرات الرعاية الصحية الحكومية التي تركز على رفاه البالغين وإدارة الأمراض تزيد من دعم هيمنة السوق. وتعزز حملات التوعية بشأن الوقاية من الإصابات والرعاية اللاحقة للعمليات عملية التبني.

ومن المتوقع أن يشهد طب الأطفال أسرع نمو خلال الفترة من 2025 إلى 2032، مدفوعاً بارتفاع الطلب على برامج التدخل المبكر، وعلاج النطق، والعلاج المهني للأطفال الذين يعانون من اضطرابات النمو والظروف الخلقية. ويتزايد استثمار الآباء ومقدمي الرعاية في الخدمات المتخصصة لإعادة تأهيل الأطفال. وتقوم المدارس ومراكز العلاج المتخصصة بتوسيع نطاق البرامج لتلبية احتياجات الوعي المتزايد والتشخيص المبكر. وتسمح حلول العلاج عن بعد لطب الأطفال باستمرارية الرعاية، وخاصة في المناطق التي تعاني من نقص الخدمات. ويؤدي إدماج الألعاب والأدوات الرقمية في علاج الأطفال إلى تحسين المشاركة والنتائج. وزيادة الدعم الحكومي لمبادرات صحة الطفل إلى زيادة الوقود.

- نوع الخدمة

وعلى أساس نوع الخدمة، فإن سوق خدمات العلاج من أجل إعادة التأهيل مقسمة إلى خدمات إعادة تأهيل المرضى الخارجيين وخدمات إعادة تأهيل المرضى الداخليين، وقد سيطرت خدمات إعادة تأهيل المرضى الخارجيين على السوق بحصة قدرها 62.8 في المائة في عام 2024، مدفوعة بتفضيل المرضى على الرعاية المرنة والفعالة من حيث التكلفة وملاءمة حضور الدورات بدون العلاج في المستشفيات، وغالبا ما تشمل خدمات المرضى الخارجيين العلاج الطبيعي، وعلاج النطق، وإعادة التأهيل بعد الجراحة، وجعلها قابلة للتطبيق على نطاق واسع في جميع الظروف العضلية الهيكلية، والعصبية، وأمراض القلب، ويستفيد هذا الجزء من زيادة اعتماد خدمات إعادة التأهيل عن بعد والخدمات المنزلية، وتعزيز التزام المرضى، وتقوم المستشفيات ومراكز إعادة التأهيل الخاصة بتوسيع مرافق المرضى الخارجيين لاستيعاب أحجام المرضى المتزايدة، كما أن التغطية التأمينية لعلاج المرضى الخارجيين تزيد من تحفيز التبني، بالإضافة إلى أن التوسع الحضري وزيادة الوعي بالرعاية الصحية يدعمان الطلب المستمر.

ومن المتوقع أن تشهد خدمات إعادة تأهيل المرضى الداخليين أسرع نمو خلال الفترة من 2025 إلى 2032، مدفوعة بالحاجة إلى رعاية مكثفة متعددة التخصصات للأحوال القاسية العصبية، والعظامية، والقلبية القلبية. ويفضل المرضى الذين يحتاجون إلى رصد مستمر وعلاج متخصص رعاية المرضى في المستشفيات. وتستثمر المستشفيات في عنابر إعادة تأهيل مخصصة ومعدات متقدمة لدعم هذا القطاع. ويدعم نمو القطاع ارتفاع أحجام المرضى بعد الجراحة وبرامج إدارة الأمراض المزمنة. وتعمل الشراكات مع شبكات إعادة التأهيل الدولية على تحسين نوعية الخدمات. ويتيح التكامل عن بعد المتابعة الجزئية عن بعد، وتحسين نتائج المرضى. وتساهم البرامج الحكومية لإعادة التأهيل العالي الجودة أيضاً في التوسع.

- ألف -

وعلى أساس الطلب، يتم تقسيم سوق خدمات العلاج التأهيلي إلى خدمات علاجية لتقويم العظام، وخدمات علاج إعادة التأهيل، وخدمات إعادة التأهيل وإعادة التأهيل القلبي، وخدمات إعادة التأهيل وإعادة التأهيل الرئوي، وخدمات العلاج وإعادة التأهيل الرئوي، والإصابات المتصلة بالرياضة، والرعاية الملطفة، وخدمات العلاج لإعادة التأهيل في حالة العقم، والرعاية الحوضية، وغيرها. وقد هيمنة خدمات علاج إعادة التأهيل الجراحي في السوق في عام 2024 بسبب ارتفاع الطلب على التعافي بعد الجراحة، وإدارة الكسور، والرعاية العضلية الهيكلية. وتقدم المستشفيات، والعيادات الخارجية، ومقدمي الخدمات المنزلية برامج علاجية محددة الأهداف لاستعادة القدرة على التنقل والقوة.اضطرابات مشتركة.تساعد أدوات إعادة التأهيل عن بعد المرضى على مواصلة التمارين في المنزل تحت توجيه مهني. وتشجع التغطية التأمينية لإعادة تأهيل العظام على تبني المرضى. ويقدم مقدمو الخدمات برامج شاملة، بما في ذلك العلاج الطبيعي والعلاج المهني، وهم يرون قبولاً قوياً. والمبادرات الصحية الحكومية التي تستهدف تحسين التنقل تزيد من دعم هيمنة السوق.

ومن المتوقع أن تشهد خدمات علاج إعادة التأهيل العصبي أسرع نمو منذ عام 2025 إلى عام 2032، مدفوعاً بزيادة انتشار السكتة الدماغية، وإصابات الحبل الشوكي، وأمراض الانحلال العصبي. وتعمل المستشفيات ومراكز إعادة التأهيل على توسيع وحدات علاج الأعصاب والتعافي من الأمراض، المزودة بمعدات متطورة وعلاجات بمساعدة التكنولوجيا. وتؤدي إعادة التأهيل عن بُعد إلى تحسين إمكانية وصول المرضى إلى المناطق النائية.عن -(ج) زيادة التعاون بين القطاعين العام والخاص من أجل الهياكل الأساسية لمعالجة الأمراض العصبية - الرضّع في بلدان الاتفاقات البيئية المتعددة الأطراف مثل المملكة العربية السعودية والإمارات العربية المتحدة.

- حسب الفئة

وعلى أساس فئة الخدمات، تُقسم سوق خدمات العلاج التأهيلي إلى خدمات المستشفيات، وخدمات الأطباء، والخدمات الصناعية، وخدمات أرباب العمل، وتهيمن خدمات المستشفيات على السوق في عام 2024، وتقدم برامج إعادة التأهيل الشامل، وإمكانية الوصول إلى الأفرقة المتعددة التخصصات، والاندماج في العلاج الطبي. وتعمل المستشفيات بمثابة المراكز الرئيسية لرعاية المرضى الداخليين والخارجيين، وتشمل إعادة التأهيل في مجالات تقويم العظام، والعصبية، والقلبية. ويقود الاستثمار في معدات العلاج المتقدمة والمهنيين المدربين عملية تبني خدمات المستشفيات. ويؤدي الإدماج في التأهيل عن بعد إلى تحسين رصد المرضى والتزامهم. وتعمل الشراكات مع مقدمي التأمين على تعزيز القدرة على تحمل التكاليف واستيعابها. ويعزز الدعم الحكومي للبنية التحتية لإعادة التأهيل في المستشفيات هيمنة السوق.

ومن المتوقع أن تشهد خدمات الفيزياء أسرع نمو خلال الفترة من 2025 إلى 2032، مدفوعاً بتزايد الطلب على برامج التأهيل المتخصصة التي يقودها الأطباء، والمتابعة بعد الجراحة، وخطط العلاج الشخصي. ويتزايد إدماج توصيات العلاج في بروتوكولات العلاج. ويسهل اعتماد الرصد الرقمي والمشاورات عن بعد استمرار إدارة المرضى. ويزيد الوعي بالطلب على خدمات الرعاية الوقائية والرعاية اللاحقة للعمليات الجراحية. ويتسع نطاق التعاون مع المراكز الخارجية ووكالات الصحة المنزلية. وتستفيد الخدمات الطبية من التكامل مع برامج إدارة الأمراض المزمنة ومبادرات التدخل المبكر.

- أولاً

وعلى أساس النموذج، تُقسم سوق خدمات العلاج التأهيلي إلى نماذج يدوية وتقليدية.() وقد هيمن النموذج الدليلي على السوق في عام 2024 بسبب الاستخدام الثابت في العلاج الطبيعي التقليدي وممارسات العلاج المهني حيث تكون الرعاية العملية ضرورية.() ويعتمد المعالجون على تقنيات يدوية لتقييم المرضى، وتنفيذ التمارين، ونتائج إعادة التأهيل.() وتعتمد المستشفيات ومراكز المرضى الخارجيين على نطاق واسع على العلاج اليدوي للمريض.العُرْس العُرْسوالعلاج اليدوي فعال من حيث التكلفة ويتطلب الحد الأدنى من الاستثمار التكنولوجي، وثقة المريض في الرعاية العملية تساهم في هيمنة السوق، والتكامل مع التقنيات التقليدية والرقمية يحسن الفعالية والالتزام.

ومن المتوقع أن يشهد النموذج التقليدي أسرع نمو خلال الفترة من 2025 إلى 2032، مدفوعاً باعتماد بروتوكولات علاجية موحدة، والتكامل مع الأجهزة المساعدة، والاندماج في منصات إعادة التأهيل عن بعد. وتكفل النُهج التقليدية الاتساق والنتائج القابلة للقياس بين المرضى. وتتبنى المستشفيات والممارسات الخاصة بشكل متزايد أساليب تقليدية إلى جانب الأدوات الرقمية لتحسين تقديم العلاج. ويدعم النمو مبادئ توجيهية تنظيمية تشجع إعادة التأهيل القائم على الأدلة. وتسمح الأساليب التقليدية الرقمية بالرصد عن بعد وتحسين تتبع التقدم. وتزيد برامج تدريب المعالجين في النُهج التقليدية من تعزيز الاعتماد.

- هذا

وعلى أساس المستخدم النهائي، تُقسم سوق خدمات العلاج التأهيلي إلى مستشفيات، ومرافق تمريض ماهرة، والصحة المنزلية، والممارسات الخاصة، ومراكز مرفق الرياضة واللياقة البدنية، ومراكز إعادة التأهيل، وغيرها. وتهيمن المستشفيات على السوق في عام 2024، مدفوعاً بتوفر أفرقة متعددة التخصصات، ومعدات متقدمة، وإمكانية الحصول على خدمات إعادة تأهيل المرضى الداخليين والخارجيين. وتعمل المستشفيات كمراكز للرعاية الأولية لإعادة التأهيل في مجالات تقويم العظام والعصب والقلب. ويعزز إدماج إعادة التأهيل عن بعد والرصد عن بعد تقيد المرضى. وتشجع التغطية التأمينية للعلاج في المستشفيات على الاستخدام. وتتعاون المستشفيات أيضاً مع مراكز الصحة المنزلية والمراكز الخاصة للرعاية الموسعة. والاستثمار في أجنحة إعادة التأهيل المخصصة يدعم هيمنة السوق.

ومن المتوقع أن تشهد الصحة المنزلية أسرع نمو منذ عام 2025 إلى عام 2032، مدفوعا بزيادة تفضيل الرعاية المناسبة التي تركز على المرضى والتي تقدم في المنزل. والواقع أن إعادة التأهيل عن بعد، والتطبيقات الصحية المتنقلة، ودورات العلاج الافتراضي، تعمل على توسيع نطاق الوصول إلى الخدمات. ويستفيد المسنون والمرضى بعد العمليات من الخدمات المنزلية. وتشترك الممارسات الخاصة وشبكات المستشفيات في تقديم خدمات إعادة التأهيل المنزلية. وتعزز الوفورات في التكاليف والرعاية الشخصية من عملية التبني. والدعم الحكومي لخدمات الصحة المنزلية يزيد من زيادة الوقود في نمو التعليم في المناطق الريفية.

- حسب الخدمة القناة

وعلى أساس قناة الخدمات، يتم تقسيم سوق خدمات العلاج التأهيلي إلى قناة مباشرة وقناة على الإنترنت، وقد سيطرت القناة المباشرة على السوق في عام 2024، مما يعكس تفضيل المرضى للرعاية الشخصية، والاستشارات وجهاً لوجه، والعلاج اليدوي، وتقوم المستشفيات ومراكز المرضى الخارجيين وعيادات إعادة التأهيل أساساً بتقديم الخدمات من خلال التفاعل المباشر. ويكفل الاندماج مع العلاج الشخصي تنفيذ ورصد الممارسة السليمة. وتسهم العلاقات القوية بين المرضى والعلاج العلاجي في الالتزام والنتائج. وتدعم خدمات القنوات المباشرة التأمينية والبرامج الصحية الحكومية. ويحافظ الاستمرار والثقة في التسليم المباشر على الهيمنة.

ومن المتوقع أن تشهد القناة على الإنترنت أسرع نمو خلال الفترة 2025-2032، مدفوعاً بزيادة اعتماد منصات إعادة التأهيل عن بعد، والتطبيقات المتنقلة، ودورات العلاج الافتراضي. ويوسع التسليم عبر الإنترنت من فرص الوصول إلى السكان النائيين والسكان الذين لا يحصلون على خدمات كافية.الأجهزة يثبت حملهاوتتيح القنوات الإلكترونية خيارات إعادة تأهيل مرنة وفعالة من حيث التكلفة. وتدعم حملات التوعية والحوافز الحكومية اعتماد العلاج عن بعد القائم على التكنولوجيا. ويتزايد قبول المرضى ومقدمي الخدمات للعلاج عن بعد القائم على التكنولوجيا، مما يغذي النمو السريع.

الشرق الأوسط وأفريقيا

- وتهيمن المملكة العربية السعودية على سوق خدمات العلاج التأهيلي لإعادة التأهيل في إطار وزارة الزراعة والبيئة والتنمية في المملكة العربية السعودية، حيث كانت أكبر حصة من الإيرادات في عام 2024، واتسمت بمنشآت الرعاية الصحية المتقدمة، والمبادرات الحكومية التي تشجع الرعاية التأهيلية، والاستثمارات المتنامية في القطاع الخاص، مع وجود نمو كبير في المستشفيات ومراكز إعادة التأهيل.

- يقدِّر المرضى في المنطقة تقديراً عالياً إمكانية الوصول والبرامج المتخصصة والرعاية المتعددة التخصصات التي تقدمها مراكز التأهيل والمستشفيات، بما في ذلك العلاج الطبيعي والعلاج المهني وعلاج النطق وخدمات إعادة التأهيل القلبي

- ويدعم هذا الاعتماد الواسع الانتشار أيضا ارتفاع الإنفاق على الرعاية الصحية، وزيادة التوسع الحضري، وإنشاء مراكز علاج متقدمة تكنولوجيا، وإنشاء خدمات إعادة التأهيل كحل مفضل للرعاية في المستشفيات وفي المنازل على حد سواء في جميع أنحاء البلد.

المملكة العربية السعودية

الواقع أن سوق خدمات علاج إعادة التأهيل في المملكة العربية السعودية استحوذت على أكبر حصة من الإيرادات في منطقة MEA في عام 2024، مدفوعة بالاستثمارات المتنامية في البنية الأساسية للرعاية الصحية، والمبادرات الحكومية التي تعزز الرعاية التأهيلية، وزيادة وعي المرضى بالتعافي من الأمراض بعد العمليات والأمراض المزمنة. والواقع أن المرضى يزيدون من ترتيب أولويات الوصول إلى الخدمات المتخصصة، بما في ذلك العلاج الطبيعي، والعلاج المهني، وعلاج النطق، من أجل تحسين الاستقلال الوظيفي. والواقع أن الاتجاه المتصاعد لبرامج إعادة التأهيل القائمة على المستشفيات وخارجها، إلى جانب تبني إعادة التأهيل عن بعد، يزيد من دعم نمو السوق. فضلاً عن ذلك فإن تركيز المملكة العربية السعودية على التكامل الصحي الرقمي ومراكز العلاج الحديثة يساهم بشكل كبير في توسع السوق.

جنوب افريقيا جنوب افريقيا

ومن المتوقع أن تنمو سوق خدمات العلاج من أجل إعادة التأهيل في جنوب أفريقيا عند مستوى كبير من النمو الناتج عن ارتفاع معدلات الإصابة بفيروس نقص المناعة البشرية/الإيدز خلال الفترة المتوقعة، وهو ما يغذيه تزايد انتشار الأمراض المزمنة، وتزايد عدد المسنين، وتوسيع مراكز إعادة التأهيل المتخصصة. ومن شأن زيادة الوعي بفوائد إعادة التأهيل بين البالغين والمسنين أن تعزز اعتماد الخدمات. ومن شأن منصات إعادة التأهيل عن بعد أن تمكن المرضى في المناطق النائية أو المناطق التي تعاني نقصاً في الخدمات من الحصول على العلاج على نحو ملائم. كما أن الشراكات بين المستشفيات والعيادات الخاصة ومقدمي خدمات التأمين تزيد من تسارع نمو السوق. وتشهد المنطقة قدراً كبيراً من استيعاب تطبيقات إعادة التأهيل في مجالات تقويم العظام والعصبية والقلبية.

سوق الإمارات العربية المتحدة

ومن المتوقع أن ينمو سوق خدمات العلاج من إعادة التأهيل في الإمارات العربية المتحدة في إطار برنامج جدير بالذكر في إطار برنامج الإصلاح الشامل لإعادة التأهيل أثناء الفترة المتوقعة، مدفوعاً بالتحضر السريع، والتقدم التكنولوجي في مجال الرعاية الصحية، وارتفاع الطلب على خدمات إعادة التأهيل الشاملة للمرضى الخارجيين والمنزليين. ومن المتوقع أن يشجع الدعم الحكومي للبنية الأساسية للرعاية الصحية، إلى جانب الإنفاق المرتفع على الرعاية الصحية للفرد، الاستثمار في مراكز إعادة التأهيل. ويتزايد سعي المرضى إلى إيجاد حلول متكاملة تغطي العلاج الطبيعي، وعلاج النطق، والعلاج السلوكي الإدراكي. ومن المتوقع أن يستمر تركيز البلاد على الرعاية الصحية الجيدة وإمكانية الوصول إلى الأسواق في تحفيز التوسع في الأسواق.

(أ) نظام المعلومات الإدارية

إن سوق خدمات العلاج التأهيلي في نيجيريا سوف تنمو في أسرع وقت ممكن خلال الفترة المتوقعة، وذلك بفضل الاستثمارات المتنامية في الرعاية الصحية، وارتفاع انتشار الأمراض المزمنة والأمراض المرتبطة بأسلوب الحياة، وزيادة الوعي بإعادة التأهيل بين المرضى. والواقع أن التوسع الحضري والتوسع في البنية الأساسية للرعاية الصحية من شأنهما أن يساعدا على توسيع نطاق الوصول إلى خدمات العلاج. والواقع أن تبني منصات إعادة التأهيل عن بعد والحلول الصحية المتنقلة يعمل على تحسين مشاركة المريض والتزامه. كما تعمل الشراكات بين المستشفيات والعيادات الخاصة ومقدمي التأمين على دعم النمو. والحاجة إلى الرعاية بعد العمليات وإدارة أوضاع تقويم العظام والعصبية آخذة في التسارع.

منطقة الشرق الأوسط وأفريقيا

وتقود صناعة خدمات العلاج التأهيلي في الشرق الأوسط وأفريقيا أساسا شركات راسخة، من بينها:

- الرعاية الصحية للأمانة (UAE)

- )العل )باللغـا(

- المنظمة الدولية لإعادة التأهيل (الولايات المتحدة الأمريكية)

- موديست هاتانيسي (تركيا)

- فيزيو هوم (بالآية)

- منتجات أورتوميريكا ORTHOMERICA INC. (الولايات المتحدة الأمريكية)

- ستانتيك (كندا)

- مستشفى بومرونغراد الدولي (تايلند)

- فريق الرافل الطبي (سنغافورة)

- مستشفيات (الهند)

- مستشفى غلين إيغلز (سنغافورة)

- مستشفى الأسرة الموحد (الصين)

- الرعاية الصحية (الولايات المتحدة الأمريكية)

- العلاج العلاجي البدني (الولايات المتحدة الأمريكية)

- مصحة ومستشفى هونغ كونغ (هونغ كونغ)

- المركز الوطني للتأهيل (اليابان)

- مستشفى بانكوك (تايلند)

- آسيا (ماليزيا)

ما هي التطورات الأخيرة في الشرق الأوسط وسوق الخدمات العلاجية لإعادة التأهيل في أفريقيا؟

- وفي أيار/مايو 2025، افتتحت وزارة الصحة مركزين خارجيين جديدين لإعادة التأهيل البدني على أحدث مستوى في محافظتي رام الله والقبطية في الضفة الغربية، وقد أنشئت هذه المراكز بتمويل من جمهورية كوريا وبدعم من منظمة الصحة العالمية ومكتب الأمم المتحدة لخدمات المشاريع. وتهدف المبادرة إلى تعزيز الوصول إلى خدمات إعادة التأهيل في المنطقة، مما يعكس جهدا تعاونيا لتحسين البنية التحتية للرعاية الصحية.

- وفي نيسان/أبريل 2025، أدخل الباحثون منصة جديدة لإعادة تأهيل الروبوتات مصممة لمساعدة المرضى الذين يعانون من ظروف عصبية. ويستخدم المنبر جهازاً آلياً لتيسير اختبار المسار الإكلينيكي، مما يمكّن المعالجين من إنشاء مسارات مخصصة للمرضى لتعقبها.

- وفي نيسان/أبريل 2025، أبرزت التقارير التحديات الخطيرة التي يواجهها قدامى المحاربين المعوقون في منطقة تيغراي في إثيوبيا بسبب آثار الحرب. ويعاني العديد من قدامى المحاربين من إصابات غير علاجية ويعانون من نقص فرص الحصول على خدمات إعادة التأهيل بسبب تدمير البنية التحتية الطبية.

- وفي أيار/مايو 2024، دشنت نيجيريا أول مركز لإعادة تأهيل الألعاب الرياضية في أبوجا، مما يمثل خطوة هامة في دعم أفراد الخدمات المصابين من خلال الرياضة التكيفية. ويهدف المركز إلى توفير إعادة التأهيل وإعادة الإدماج الاجتماعي للمحاربين القدماء، مع إظهار التزام نيجيريا بتعزيز خدمات إعادة التأهيل للأفراد ذوي الإعاقة.

- في فبراير 2024، فيزيو هوم، وهو عبارة عن مشروع لبدء العمل في مجال التكنولوجيا الصحية، أطلق "الطفل"، وهو حل تقني متخصص في إعادة التأهيل الطبي والسلوكي للأطفال حتى سن 12 سنة. ويركز هذا البرنامج على تطوير نظام متكامل للأطفال يجمع بين الخدمات المنزلية والخدمات النائية. وتهدف هذه الخدمة إلى توسيع نطاق عملها في الأشهر والسنوات القادمة، ومعالجة احتياجات إعادة التأهيل الخاصة لمرضى الأطفال.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.