Middle East And Africa Seaweed Fertilizer Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

838.48 Thousand

1,493.59 Thousand

2024

2032

838.48 Thousand

1,493.59 Thousand

2024

2032

| 2025 –2032 | |

| USD 838.48 Thousand | |

| USD 1,493.59 Thousand | |

| % | |

|

تجزئة سوق أسمدة الأعشاب البحرية في الشرق الأوسط وأفريقيا، حسب نوع الأعشاب البحرية (أسكوفيلوم، لاميناريا، سارجاسوم، إكلونيا، فوكوس، كابافيكوس، جيليديوم، ساكورهيزا، وغيرها)، الشكل (سائل، جاف، وغيرها)، الوظيفة (الإنبات، نمو النبات، تحسين المغذيات، كفاءة المحصول، وغيرها)، نوع المحصول (الفواكه والخضراوات ، البذور الزيتية والبقوليات، الحبوب، العشب والنباتات الزينة، وغيرها)، المعالجة (المعالجة الورقية، معالجة التربة ، معالجة البذور، وغيرها)، الاستخدام (المزارع، الحدائق، الدفيئات الزراعية، وغيرها)، نوع المنتج (عضوي وغير عضوي) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق أسمدة الأعشاب البحرية

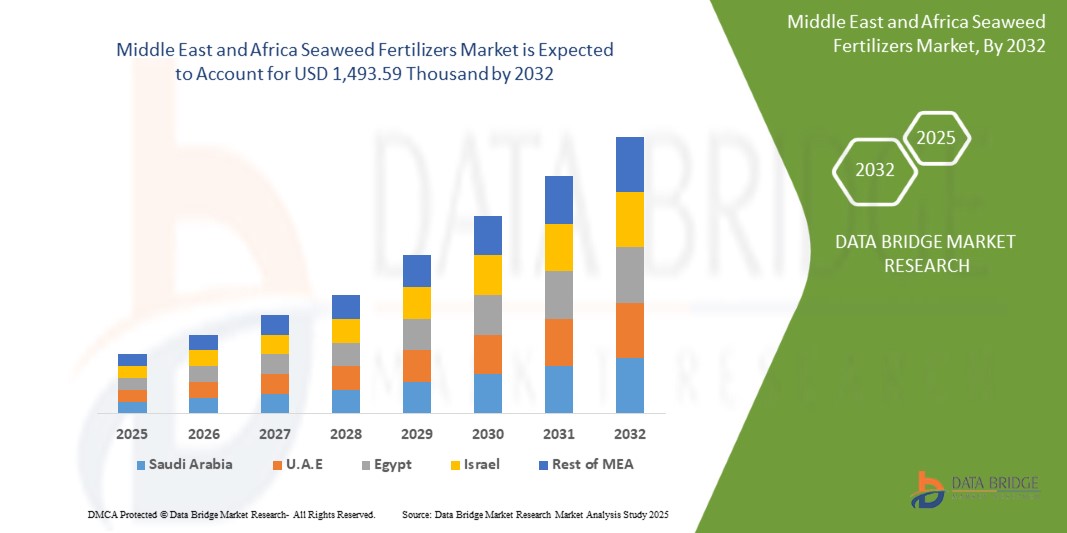

- تم تقييم حجم سوق أسمدة الأعشاب البحرية في الشرق الأوسط وأفريقيا بـ 838.48 ألف دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 1،493.59 ألف دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 7.53٪ خلال الفترة المتوقعة

- إن نمو السوق مدفوع إلى حد كبير بالطلب المتزايد على الممارسات الزراعية العضوية المستدامة

- علاوة على ذلك، تُحسّن أسمدة الأعشاب البحرية إنتاجية المحاصيل وتغذيتها. تُسرّع هذه العوامل المتقاربة من استخدام حلول أسمدة الأعشاب البحرية، مما يُعزز نمو هذه الصناعة بشكل كبير.

تحليل سوق أسمدة الأعشاب البحرية

- تكتسب أسمدة الأعشاب البحرية، المشتقة من مستخلصات الأعشاب البحرية الطبيعية، أهمية في الزراعة المستدامة بسبب قدرتها على تعزيز صحة التربة وتحسين غلة المحاصيل وتوفير مكملات غذائية صديقة للبيئة لمختلف المحاصيل.

- إن الطلب المتزايد على ممارسات الزراعة العضوية والمستدامة، إلى جانب الوعي المتزايد بالتأثير البيئي للأسمدة الكيماوية، يدفع إلى اعتماد أسمدة الأعشاب البحرية

- من المتوقع أن تهيمن المملكة العربية السعودية على سوق أسمدة الأعشاب البحرية بأكبر حصة إيرادات تبلغ 35.73٪ في عام 2025، بدعم من قطاعات الزراعة العضوية الراسخة والمبادرات الحكومية التي تعزز الزراعة المستدامة وعدد كبير من إطلاق المنتجات المبتكرة من قبل اللاعبين الرئيسيين في السوق.

- من المتوقع أن تكون المملكة العربية السعودية أسرع دولة نموًا في سوق أسمدة الأعشاب البحرية خلال الفترة المتوقعة، مدعومة بالتحديث الزراعي السريع، وزيادة وعي المزارعين، وارتفاع الدخول المتاحة.

- من المتوقع أن تهيمن شريحة الأسكوفلوم على سوق أسمدة الأعشاب البحرية بحصة سوقية تبلغ 43.53% في عام 2025، مدفوعًا بسهولة تطبيقها، وامتصاصها السريع من قبل النباتات، وفعاليتها في تحسين تحمل النبات للإجهاد وامتصاص العناصر الغذائية.

نطاق التقرير وتجزئة سوق أسمدة الأعشاب البحرية

|

صفات |

رؤى رئيسية حول سوق أسمدة الأعشاب البحرية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

الشرق الأوسط وأفريقيا

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research أيضًا تحليل الاستيراد والتصدير، ونظرة عامة على القدرة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاه الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي. |

اتجاهات سوق أسمدة الأعشاب البحرية

" الطلب المتزايد على الممارسات الزراعية العضوية المستدامة "

- من أهم دوافع سوق أسمدة الأعشاب البحرية في الشرق الأوسط وأفريقيا التوجه المتزايد نحو الممارسات الزراعية المستدامة والعضوية، مدفوعًا بتنامي وعي المستهلكين بصحة الإنسان والبيئة. يشجع هذا التوجه المزارعين على تبني أساليب زراعية صديقة للبيئة تتجنب المواد الكيميائية الصناعية.

- على سبيل المثال، في نوفمبر 2023، أفادت دائرة البحوث الاقتصادية التابعة لوزارة الزراعة الأمريكية أن الطلب المتزايد من جانب المستهلكين على الفواكه والخضروات العضوية أدى إلى توسيع مساحة الأراضي الزراعية العضوية بشكل مطرد منذ عام 2000، حيث تجاوزت مبيعات المنتجات العضوية 22 مليار دولار أمريكي في تجارة التجزئة في عام 2022.

- الأسمدة المصنوعة من الأعشاب البحرية، الغنية بشكل طبيعي بالعناصر الغذائية الأساسية مثل البوتاسيوم والنيتروجين والعناصر الغذائية الدقيقة، تتوافق تمامًا مع أهداف الزراعة العضوية من خلال تحسين بنية التربة وتحسين الاحتفاظ بالمياه وتحفيز نمو النباتات - مما يؤدي إلى زيادة غلة المحاصيل وزيادة القدرة على مقاومة الأمراض.

- لقد عزز التقدم التكنولوجي في طرق الاستخراج والمعالجة السوق بشكل أكبر من خلال تحسين كفاءة واستدامة وبأسعار معقولة لأسمدة الأعشاب البحرية، مما يجعلها أكثر سهولة في الوصول إليها للمزارعين في جميع أنحاء العالم.

- في مايو 2025، سلط بيلي باراكلو الضوء على كيفية تبني المزارع الحضرية في لندن بشكل متزايد لأساليب مستدامة مثل الزراعة بدون حفر وتعزيز التنوع البيولوجي لمعالجة عدم المساواة الغذائية والتحديات البيئية، موضحًا كيف تدعم الزراعة الحضرية مرونة المجتمع والرعاية البيئية.

- إن الطلب المتزايد على الممارسات الزراعية المستدامة والعضوية هو عامل محوري في دفع سوق أسمدة الأعشاب البحرية، حيث تساهم هذه المنتجات في تحسين صحة التربة، وتعزيز إنتاجية المحاصيل، والاستدامة البيئية الشاملة.

ديناميكيات سوق أسمدة الأعشاب البحرية

سائق

"أسمدة الأعشاب البحرية تعزز إنتاجية المحاصيل وتغذيتها"

- يُعدّ الاعتماد المتزايد على أسمدة الأعشاب البحرية كحل طبيعي ومستدام لتعزيز إنتاجية المحاصيل عاملاً رئيسياً في دفع عجلة سوق أسمدة الأعشاب البحرية في الشرق الأوسط وأفريقيا. تُشتق هذه الأسمدة من الطحالب البحرية الكبيرة، مثل الطحالب البنية والحمراء والخضراء، وهي غنية بالعناصر الغذائية الأساسية والعناصر النزرة والأحماض الأمينية وهرمونات نمو النباتات التي تُحسّن بنية التربة وصحة النبات.

- على سبيل المثال، في أغسطس 2023، أظهرت دراسة نشرتها شركة Elsevier BV أن المحفزات الحيوية المستخلصة من الأعشاب البحرية عززت بشكل ملحوظ إنبات البذور، وارتفاع النبات، وعدد الأوراق، ومحتوى الكلوروفيل، مما أدى في النهاية إلى زيادة إنتاجية المحاصيل. تُبرز هذه الأبحاث الدور المتزايد لمستخلصات الأعشاب البحرية كبدائل مستدامة للأسمدة الصناعية.

- إن الوعي المتزايد بين المزارعين حول الفوائد طويلة الأجل للمدخلات العضوية والحيوية هو ما يدفع الطلب، حيث تعمل أسمدة الأعشاب البحرية على تعزيز خصوبة التربة، وزيادة النشاط الميكروبي، وتحسين التوافر البيولوجي للمغذيات دون تدهور جودة التربة أو الإضرار بالبيئة.

- وعلاوة على ذلك، ومع تزايد المخاوف في منطقة الشرق الأوسط وأفريقيا بشأن الأمن الغذائي وتغير المناخ، أصبحت أسمدة الأعشاب البحرية ذات قيمة متزايدة لتعزيز امتصاص العناصر الغذائية وتحسين الجودة الغذائية للمحاصيل، مما يساهم في رفع مستويات الفيتامينات والمعادن ومضادات الأكسدة في المنتجات.

- إن التفضيل المتزايد للمدخلات الزراعية الصديقة للبيئة والعضوية، إلى جانب الفوائد الزراعية والبيئية المثبتة، يزيد بشكل مطرد من اعتماد أسمدة الأعشاب البحرية، مما يجعلها حجر الزاوية في ممارسات الزراعة المستدامة الحديثة والمستقبلية في جميع أنحاء العالم.

ضبط النفس/التحدي

"إن ارتفاع تكاليف الإنتاج والمعالجة يحد من القدرة على تحمل التكاليف "

- إن طبيعة زراعة وحصاد الأعشاب البحرية التي تتطلب عمالة كثيفة، بالإضافة إلى الحاجة إلى معدات متخصصة، تُشكل تحديات كبيرة في تكاليف التشغيل تُعيق توسع السوق. كما أن عمليات الاستخلاص المعقدة اللازمة لعزل المركبات المفيدة تُضيف المزيد من الوقت والتكاليف إلى إنتاج أسمدة الأعشاب البحرية.

- على سبيل المثال، وفقًا لـ Idea2MakeMoney، فإن إنشاء وحدة إنتاج سماد الأعشاب البحرية في الهند يتطلب استثمارًا يتراوح بين 7.41 ألف دولار أمريكي و11.76 ألف دولار أمريكي، يغطي تكاليف الآلات والمواد الخام والعمالة والتعبئة والتغليف.

- علاوة على ذلك، لا تزال المنافسة من الأسمدة الاصطناعية الأرخص ثمنًا، والتي تقدم نتائج فورية، تُشكّل تحديًا أمام التوسع في استخدام البدائل القائمة على الأعشاب البحرية. على سبيل المثال، في أبريل 2025، سلّط موقع WashingtonPost.com الضوء على جهود غرينادا المُكلفة لإزالة أعشاب السرجاسوم الغازية وتحويلها إلى سماد، والتي تُعيقها تكاليف المعالجة الباهظة والحاجة إلى إزالة الأملاح والسموم.

- في حين أن الأسعار قد تتحسن تدريجيًا مع التقدم التكنولوجي، إلا أن ارتفاع تكاليف الإنتاج والمعالجة لا يزال عائقًا رئيسيًا أمام تبني هذه المنتجات، لا سيما في الأسواق التي تتأثر بالأسعار. وسيكون التصدي لهذه التحديات من خلال الابتكار وتحسين كفاءة المعالجة والسياسات الداعمة أمرًا بالغ الأهمية لتعزيز نمو سوق أسمدة الأعشاب البحرية وزيادة قبولها.

نطاق سوق أسمدة الأعشاب البحرية

يتم تقسيم السوق على أساس نوع الأعشاب البحرية، والشكل، والوظيفة، ونوع المحصول، والمعالجة، والتطبيق، ونوع المنتج.

- حسب نوع الأعشاب البحرية

بناءً على نوع الأعشاب البحرية، يُقسّم السوق إلى: أسكوفيلوم، لاميناريا، سارجاسوم، إيكلونيا، فوقس، كابافيكوس، جيليديوم، ساكورهيزا، وغيرها. في عام 2025، من المتوقع أن يهيمن قطاع الأسكوفيلوم على السوق بحصة سوقية تبلغ 43.53%، بفضل محتواه العالي من المركبات النشطة بيولوجيًا وفعاليته المثبتة في تحسين إنتاجية المحاصيل. غالبًا ما يُعطي المزارعون الأولوية للأسمدة القائمة على الأسكوفيلوم لغناه بالعناصر الغذائية، بما في ذلك الأحماض الأمينية الأساسية والمعادن النزرة وهرمونات نمو النباتات الطبيعية. كما يشهد السوق طلبًا قويًا على الأسكوفيلوم نظرًا لتوافقه مع مختلف ممارسات الزراعة العضوية وتوافر تركيبات متطورة تعزز صحة التربة والزراعة المستدامة.

من المتوقع أن يشهد قطاع الأسكوفيلوم أسرع معدل نمو بنسبة 8.12% بين عامي 2025 و2032، مدفوعًا بزيادة اعتماده في قطاعي الزراعة التجارية والزراعة العضوية. تتميز الأسمدة المصنوعة من الأسكوفيلوم بغناها بالمركبات النشطة بيولوجيًا التي تعزز نمو النباتات، وتُحسّن مقاومة الإجهاد، وتُعزز امتصاص العناصر الغذائية. ويتماشى تركيبها الطبيعي مع ممارسات الزراعة المستدامة، مما يجعلها مرغوبة للغاية للمزارعين المهتمين بالبيئة. كما يُسهم تنوع استخدامات الأسكوفيلوم وفعاليته المُثبتة في تحسين جودة المحاصيل وإنتاجيتها في تزايد شعبيته في مختلف التطبيقات الزراعية.

- حسب النموذج

بناءً على شكلها، تُقسّم السوق إلى سائلة وجافة وغيرها. وقد استحوذت فئة الأسمدة السائلة على أكبر حصة من إيرادات السوق في عام 2025، بفضل سهولة تطبيقها، وسرعة امتصاصها من قبل النباتات، وتوافقها مع أنظمة الري الحديثة مثل الري بالتنقيط والرش الورقي. وتُفضّل أسمدة الأعشاب البحرية السائلة على نطاق واسع من قِبل المزارعين، سواءً كبارًا أو صغارًا، نظرًا لتوزيعها المتساوي للمغذيات وقدرتها على تحقيق نتائج فورية. كما أن فعاليتها في تعزيز نمو النباتات وتحملها للإجهاد تجعلها خيارًا شائعًا لمختلف أنواع المحاصيل والممارسات الزراعية.

من المتوقع أن يشهد قطاع الأسمدة السائلة أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، بفضل توافره الحيوي العالي، وسهولة استخدامه، وسرعة امتصاصه من قبل النباتات، مما يجعله مثاليًا للمعالجات الورقية والزراعة الدقيقة. وتحظى أسمدة الأعشاب البحرية السائلة بشعبية خاصة لتوافقها مع ممارسات الزراعة الحديثة وأنظمة الري، وغالبًا ما تُعدّ وسيلة أساسية لتوصيل المغذيات لتعزيز نمو النباتات وزيادة إنتاجيتها ومقاومتها للإجهاد في كل من أنظمة الزراعة العضوية والتقليدية.

- حسب الوظيفة

بناءً على وظيفتها، تُقسّم السوق إلى: إنبات البذور، ونمو النباتات، وتحسين المغذيات، وكفاءة الإنتاج، وغيرها. وسيستحوذ قطاع إنبات البذور على أكبر حصة من إيرادات السوق في عام 2025، مدفوعًا بالدور المحوري الذي تلعبه أسمدة الأعشاب البحرية في تعزيز قوة البذور وتسريع نمو النباتات في مراحلها المبكرة. بفضل غناها بالمركبات النشطة بيولوجيًا، مثل الهرمونات الطبيعية والمغذيات الدقيقة، تُحسّن مستخلصات الأعشاب البحرية معدلات إنبات البذور وتجانسها، مما يجعلها مُدخلًا مُفضلًا للزراعة العضوية والمستدامة.

من المتوقع أن يشهد قطاع الإنبات أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، نظرًا لدوره في تعزيز نمو الجذور، وإنتاج الكلوروفيل، وزيادة الكتلة الحيوية النباتية. وتُقدَّر أسمدة الأعشاب البحرية بشكل خاص لقدرتها على تحفيز عمليات النمو الطبيعية وتحسين مرونة النبات في ظل ظروف الإجهاد اللاأحيائي.

- حسب نوع المحصول

بناءً على نوع المحصول، يُقسّم السوق إلى فواكه وخضراوات، وبذور زيتية وبقوليات، وحبوب، ونباتات زينة، وغيرها. وقد استحوذ قطاع الفواكه والخضراوات على أكبر حصة من إيرادات السوق في عام 2025، مدفوعًا بالطلب المتزايد على المنتجات عالية القيمة والغنية بالعناصر الغذائية، والتوجه المتزايد نحو ممارسات الزراعة العضوية. وتُستخدم أسمدة الأعشاب البحرية على نطاق واسع في البستنة نظرًا لقدرتها على تحسين عقد الثمار، وتحسين مذاقها، وزيادة مدة صلاحيتها، وتعزيز نموها المتجانس، مما يجعلها مُدخلًا مُفضلًا لزراعة الفواكه والخضراوات.

من المتوقع أن يشهد قطاع الفواكه والخضراوات أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدفوعًا بالحاجة إلى تحسين مستدام في إنتاج المحاصيل الأساسية. تساهم أسمدة الأعشاب البحرية في تحسين نمو الجذور، وتعزيز امتصاص العناصر الغذائية، وزيادة القدرة على الصمود في مواجهة الضغوط البيئية، وهي أمور بالغة الأهمية لضمان الأمن الغذائي في مواجهة تغير المناخ.

- حسب العلاج

بناءً على المعالجة، يُقسّم السوق إلى معالجة ورقية، ومعالجة تربة، ومعالجة بذور، وغيرها. وقد شكّل قطاع المعالجة الورقية أكبر حصة من إيرادات السوق في عام 2025، بفضل قدرته على توصيل العناصر الغذائية مباشرةً إلى أنسجة الأوراق لامتصاصها بسرعة، وتخفيف الضغط عليها فورًا، وتحسين كفاءة التمثيل الضوئي. يُفضّل المزارعون التطبيقات الورقية لسهولة استخدامها مع معدات الرش التقليدية، وفعاليتها المُثبتة في تحسين جودة المحاصيل وإنتاجيتها عبر مجموعة واسعة من الأنظمة الزراعية.

ومن المتوقع أيضًا أن يشهد قطاع المعالجة الورقية أسرع معدل نمو سنوي مركب في الفترة من 2025 إلى 2032، مدفوعًا بالاعتماد المتزايد على الزراعة الدقيقة، والحاجة إلى حلول تغذية سريعة الاستجابة في ظل الضغوط المناخية، والشعبية المتزايدة لبرامج إدارة الآفات والمغذيات المتكاملة التي تجمع بين التغذية الورقية والمدخلات البيولوجية.

- حسب الطلب

بناءً على التطبيق، يُقسّم السوق إلى مزارع، وحدائق، وبيوت بلاستيكية، وغيرها. وقد استحوذ قطاع المزارع على أكبر حصة من إيرادات السوق في عام 2025، مدفوعًا بتزايد الطلب على الغذاء في الشرق الأوسط وأفريقيا، وتوسع ممارسات الزراعة العضوية، وزيادة وعي المزارعين الكبار بالفوائد طويلة الأمد لمدخلات الأعشاب البحرية. تُستخدم أسمدة الأعشاب البحرية على نطاق واسع في المزارع نظرًا لقدرتها على تحسين صحة التربة، وتعزيز امتصاص العناصر الغذائية، وزيادة قدرة المحاصيل على تحمل الضغوط، مما يدعم إنتاجية أعلى وأكثر استدامة.

ومن المتوقع أيضًا أن يشهد قطاع المزارع أسرع معدل نمو سنوي مركب في الفترة من 2025 إلى 2032، مدفوعًا بالمبادرات الحكومية التي تروج للزراعة الصديقة للبيئة، والاعتماد المتزايد على الأسمدة الحيوية في الزراعة التقليدية، والحاجة إلى حلول ذكية مناخيًا لضمان الإنتاجية في ظل الظروف المناخية الزراعية المتنوعة.

- حسب نوع المنتج

بناءً على نوع المنتج، يُقسّم السوق إلى عضوي وغير عضوي. وقد استحوذ القطاع العضوي على أكبر حصة من إيرادات السوق في عام 2025، مدفوعًا بالتحول في الشرق الأوسط وأفريقيا نحو الزراعة المستدامة، وتزايد إقبال المستهلكين على المنتجات المزروعة عضويًا، وتشديد اللوائح المتعلقة باستخدام الأسمدة الكيماوية. وتُفضّل أسمدة الأعشاب البحرية العضوية لتركيبها الطبيعي، وسلامتها البيئية، وتوافقها مع معايير الاعتماد العضوي، مما يجعلها الخيار الأمثل للمزارعين والشركات الزراعية المهتمة بالبيئة.

من المتوقع أيضًا أن يشهد قطاع المنتجات العضوية أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدفوعًا بارتفاع الوعي الصحي، وتوسع مساحات الزراعة العضوية، وتزايد الدعم الحكومي من خلال الإعانات والحوافز للمدخلات العضوية. كما أن تزايد استخدام أسمدة الأعشاب البحرية العضوية في مجموعة متنوعة من المحاصيل يدعم مسار النمو القوي لهذا القطاع.

تحليل سوق أسمدة الأعشاب البحرية في الدولة

- من المتوقع أن تهيمن المملكة العربية السعودية على سوق أسمدة الأعشاب البحرية بأكبر حصة إيرادات بنسبة 35.58٪ ومن المتوقع أن تنمو بأسرع معدل نمو سنوي مركب بنسبة 7.97٪ في عام 2025، مدفوعة بزيادة الإنتاج الزراعي وتوسيع زراعة الأعشاب البحرية وزيادة اعتماد ممارسات الزراعة العضوية.

- إن التنوع البيولوجي الساحلي الغني في المنطقة، والدعم الحكومي للزراعة المستدامة، والطلب المتزايد على المدخلات الزراعية عالية الغلة والصديقة للبيئة، قد وضع المملكة العربية السعودية في صدارة إنتاج واستخدام أسمدة الأعشاب البحرية.

نظرة عامة على سوق أسمدة الأعشاب البحرية في الإمارات العربية المتحدة

تشهد دولة الإمارات العربية المتحدة نموًا مطردًا في المنطقة بين عامي 2025 و2032، مدفوعًا بقطاعها الزراعي القوي، ووعي المزارعين المتزايد بالمدخلات العضوية والحيوية، والبرامج الحكومية الفعّالة مثل برنامج PM-PRANAM وبرنامج Paramparagat Krishi Vikas Yojana. ويدعم ساحل البلاد الممتد، إلى جانب إمكانيات الإنتاج منخفضة التكلفة، توسع زراعة الأعشاب البحرية وتحويلها إلى أسمدة عالية القيمة لمحاصيل متنوعة، بما في ذلك الحبوب والبقوليات والخضراوات.

نظرة عامة على سوق أسمدة الأعشاب البحرية في مصر

يشهد سوق أسمدة الأعشاب البحرية في مصر نموًا مطردًا بفضل الأبحاث المتقدمة في مجال التكنولوجيا الحيوية البحرية، وتقاليد ثقافية راسخة في استخدام الأعشاب البحرية. مع التركيز على الزراعة المستدامة والتكامل التكنولوجي في الزراعة، تعتمد مصر بشكل متزايد على المحفزات الحيوية القائمة على الأعشاب البحرية لتحسين جودة المحاصيل، ودعم تجديد التربة، والتخفيف من آثار تغير المناخ. ومن المتوقع أن تُسرّع البرامج الممولة حكوميًا في مجال الزراعة العضوية وتحسين جودة الأغذية من وتيرة تبني هذه المحفزات.

حصة سوق أسمدة الأعشاب البحرية

وتدار صناعة أسمدة الأعشاب البحرية بشكل أساسي من قبل شركات راسخة، بما في ذلك:

- بيولشيم سبا (إيطاليا)

- شركة حيفا النقب للتكنولوجيا المحدودة (إسرائيل)

- IFFCO (الهند)

- سيسول (أستراليا)

- أوليجرو (تركيا)

- كيلباك (الولايات المتحدة)

- ICL (إسرائيل)

أحدث التطورات في سوق أسمدة الأعشاب البحرية في الشرق الأوسط وأفريقيا

- في أغسطس 2024، أعلنت شركة ICL حصول منتجها PotashpluS على شهادة عضوية في كل من ألمانيا وإسبانيا. تُثبت هذه الشهادة ملاءمة المنتج للزراعة العضوية، مما يضمن استيفائه لأعلى معايير الجودة والبيئة. يدعم PotashpluS صحة التربة، ويعزز نمو النباتات، ويزيد من إنتاجية المحاصيل في الزراعة العضوية.

- في أغسطس 2024، وسّعت شركة ICL حضورها في الصين، بهدف تعزيز مكانتها السوقية في المنطقة. سيمكّن هذا التطور شركة ICL من تلبية الطلب المتزايد على الحلول الزراعية المبتكرة بشكل أفضل، مما يتيح للمزارعين الوصول إلى منتجات متطورة تُحسّن إنتاجية المحاصيل واستدامتها.

- في أغسطس 2024، استحوذت شركة ICL Growing Solutions على شركة Custom Ag Formulators الأمريكية. سيعزز هذا الاستحواذ قدرة ICL على تقديم حلول تغذية نباتية مخصصة، مما يوسع محفظة منتجاتها. كما سيمكنها من تقديم عروض أكثر ملاءمةً للعملاء، مما يُحسّن إنتاجية المحاصيل، ويعزز الاستدامة الزراعية في أمريكا الشمالية.

- في يوليو 2024، حصلت شركة ICL Potash على شهادة عضوية في الاتحاد الأوروبي لمنتجها من البوتاس. تؤكد هذه الشهادة ملاءمة المنتج للزراعة العضوية، حيث يلبي معايير بيئية وجودة صارمة. سيعزز المنتج صحة التربة، ويشجع ممارسات الزراعة المستدامة، ويحسن إنتاجية المحاصيل، مما يدعم الزراعة العضوية.

- في مارس 2024، دخلت شركة ICL في شراكة استراتيجية مع شركة Kernel UA، وهي شركة زراعية رائدة في أوكرانيا. يهدف هذا التعاون إلى تحسين إنتاج المحاصيل وتعزيز استدامة الزراعة الأوكرانية. وسيركز على تعزيز حضور ICL في المنطقة، وترويج الحلول الزراعية المتقدمة لزيادة الإنتاجية والكفاءة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة

1.4 القيود

1.5 الأسواق المغطاة

2 تقسيم السوق

2.1 الأسواق المغطاة

2.2 النطاق الجغرافي

2.3 سنة تم أخذها في الاعتبار للدراسة

2.4 العملة والتسعير

2.5 نموذج التحقق من صحة بيانات DBMR TRIPOD

2.6 النمذجة متعددة المتغيرات

2.7 المقابلات الأولية مع قادة الرأي الرئيسيين

2.8 شبكة موقف السوق DBMR

2.9 تحليل حصة موردي DBMR

2.1 المصادر الثانوية

2.11 الافتراضات

3 الملخص التنفيذي

4 رؤى مميزة

4.1 تحليل سلسلة القيمة

4.1.1 جمع المواد الخام

4.1.2 المعالجة المسبقة والنقل

4.1.3 المعالجة والصياغة

4.1.4 التعبئة والتغليف والتسمية

4.1.5 التسويق والتوزيع

4.2 التحليل المقارن مع السوق الأم

4.2.1 مكونات المنتج وأنواعه

4.2.2 الاستدامة والتأثير البيئي

4.2.3 محركات السوق

4.2.4 ديناميكيات السوق الإقليمية

4.2.5 التحديات

4.2.6 الخاتمة

4.3 المنظور المستقبلي لسوق أسمدة الأعشاب البحرية في الشرق الأوسط وأفريقيا

4.3.1 الزراعة المستدامة تدفع الطلب

4.3.2 الابتكارات التكنولوجية تعزز القيمة السوقية

4.3.3 تزايد التبني في الأسواق الناشئة

4.3.4 بيئة تنظيمية داعمة

4.3.5 التحديات والفرص المستقبلية

4.4 استراتيجيات النمو التي تتبناها الشركات المصنعة الرئيسية

4.4.1 التوسع الجغرافي الاستراتيجي

4.4.2 تنويع المنتجات والابتكار

4.4.3 عمليات الدمج والاستحواذ والتحالفات الاستراتيجية

4.4.4 الاستثمار في الحصاد المستدام وإمكانية التتبع

4.4.5 التسويق الرقمي والتواصل المباشر مع المزارعين

4.4.6 التركيز على الامتثال التنظيمي والشهادات

4.5 استراتيجيات إطلاق المنتجات الجديدة

4.5.1 تطوير المنتجات الموجهة نحو السوق

4.5.2 الاستدامة والشهادة العضوية

4.5.3 التركيبات المبتكرة والميزات ذات القيمة المضافة

4.5.4 التعاون الاستراتيجي والمشاريع المشتركة

4.5.5 التسويق الرقمي وتثقيف المزارعين

4.5.6 تحديد موقع العلامة التجارية والتغليف

4.5.7 الامتثال التنظيمي واستراتيجية التصدير

4.5.8 الخاتمة

4.6 تحليل سلسلة التوريد

4.6.1 زراعة وحصاد الأعشاب البحرية

4.6.2 مناولة المواد الخام ونقلها

4.6.3 المعالجة والتركيب

4.6.4 التعبئة والتغليف ومراقبة الجودة

4.6.5 التوزيع والخدمات اللوجستية

4.6.6 خدمات التوصيل والدعم للمستخدم النهائي

5 تأثير جائحة كوفيد-19

5.1 تحليل تأثير جائحة كوفيد-19 على السوق

5.2 تداعيات جائحة كوفيد-19 ومبادرة الحكومة لتعزيز السوق

5.3 قرارات استراتيجية لمصنعي أسمدة الأعشاب البحرية بعد جائحة كوفيد-19 للحصول على حصة سوقية تنافسية:

5.4 تأثير السعر

5.5 تأثير الطلب

5.6 تأثير سلسلة التوريد

5.7 الخاتمة

6 التغطية التنظيمية

7 نظرة عامة على السوق

7.1 برامج التشغيل

7.1.1 الطلب المتزايد على الممارسات الزراعية العضوية المستدامة

7.1.2 تعمل أسمدة الأعشاب البحرية على تحسين إنتاجية المحاصيل وتغذيتها

7.1.3 خصائص مكافحة الآفات الطبيعية التي تعزز الطلب

7.1.4 الحوافز الحكومية لتعزيز اعتماد منتجات الأسمدة العضوية

7.2 القيود

7.2.1 تكاليف الإنتاج والمعالجة المرتفعة تحد من القدرة على تحمل التكاليف

7.2.2 وعي محدود لدى المزارعين، وخاصة في المناطق النامية

7.3 الفرص

7.3.1 نمو سوق الأغذية العضوية يعزز الطلب على الأسمدة

7.3.2 تعزيز سوق البستنة المنزلية

7.3.3 تعمل التركيبات المبتكرة على تحسين قابلية الاستخدام وأداء المنتج

7.4 التحديات

7.4.1 التباين في جودة البذور يعيق اتساق المنتج

7.4.2 لوائح معقدة عبر المناطق تقيد الموافقة على المنتجات

8 سوق أسمدة الأعشاب البحرية في الشرق الأوسط وأفريقيا، حسب نوع الأعشاب البحرية

8.1 نظرة عامة

8.2 الزُّقْفُولُوم

8.3 لاميناريا

8.4 سارجاسوم

8.5 إكلونيا

8.6 فوكوس

8.7 كابافيكوس

8.8 جيليديوم

8.9 ساكورهيزا

8.1 آخرون

9 سوق أسمدة الأعشاب البحرية في الشرق الأوسط وأفريقيا، حسب النموذج

9.1 نظرة عامة

9.2 سائل

9.2.1 السائل، حسب نوع الأعشاب البحرية

9.3 جاف

9.3.1 جاف، حسب نوع الأعشاب البحرية

9.4 أخرى

9.4.1 أخرى، حسب نوع الأعشاب البحرية

10 سوق أسمدة الأعشاب البحرية في الشرق الأوسط وأفريقيا، حسب الوظيفة

10.1 نظرة عامة

10.2 الإنبات

10.3 نمو النبات

10.4 تعزيز العناصر الغذائية

10.5 كفاءة العائد

10.6 آخرون

11 سوق أسمدة الأعشاب البحرية في الشرق الأوسط وأفريقيا، حسب نوع المحصول

11.1 نظرة عامة

11.2 الفواكه والخضروات

11.2.1 الفواكه والخضروات، حسب نوع المحصول

11.3 البذور الزيتية والبقوليات

11.3.1 البذور الزيتية والبقوليات، حسب نوع المحصول

11.4 الحبوب والحبوب

11.4.1 الحبوب والبقوليات، حسب نوع المحصول

11.5 العشب والزينة

11.6 أخرى

12 سوق أسمدة الأعشاب البحرية في الشرق الأوسط وأفريقيا، حسب المعالجة

12.1 نظرة عامة

12.2 المعالجة الورقية

12.3 معالجة التربة

12.4 معالجة البذور

12.5 آخرون

13 سوق أسمدة الأعشاب البحرية في الشرق الأوسط وأفريقيا، حسب التطبيق

13.1 نظرة عامة

13.2 المزارع

13.3 الحديقة

13.4 الدفيئة

13.5 آخرون

14 سوق أسمدة الأعشاب البحرية في الشرق الأوسط وأفريقيا، حسب نوع المنتج

14.1 نظرة عامة

14.2 عضوي

14.3 غير عضوي

15 سوق أسمدة الأعشاب البحرية في الشرق الأوسط وأفريقيا، حسب المنطقة

15.1 الشرق الأوسط وأفريقيا

15.1.1 المملكة العربية السعودية

15.1.2 الإمارات العربية المتحدة

15.1.3 مصر

15.1.4 جنوب أفريقيا

15.1.5 إسرائيل

15.1.6 قطر

15.1.7 عُمان

15.1.8 الكويت

15.1.9 بقية دول الشرق الأوسط وأفريقيا

16 سوق أسمدة الأعشاب البحرية في الشرق الأوسط وأفريقيا: مشهد الشركة

16.1 تحليل أسهم الشركة: الشرق الأوسط وأفريقيا

17 نبذة عن الشركة

17.1 ICL

17.1.1 لمحة عامة عن الشركة

17.1.2 تحليل الإيرادات

17.1.3 تحليل أسهم الشركة

17.1.4 محفظة المنتجات

17.1.5 التطورات/الأخبار الأخيرة

17.1.6 تحليل SWOT

17.2 كيلباك

17.2.1 لمحة عامة عن الشركة

17.2.2 تحليل أسهم الشركة

17.2.3 محفظة المنتجات

17.2.4 تحليل SWOT

17.2.5 التطورات الأخيرة

17.3 شركة حيفا النقب للتكنولوجيا المحدودة

17.3.1 لمحة عامة عن الشركة

17.3.2 تحليل أسهم الشركة

17.3.3 محفظة المنتجات

17.3.4 تحليل SWOT

17.3.5 التطورات الأخيرة

17.4 شركة مجموعة شاندونغ جيجينغ

17.4.1 لمحة عامة عن الشركة

17.4.2 تحليل أسهم الشركة

17.4.3 محفظة المنتجات

17.4.4 تحليل SWOT

17.4.5 التطورات الأخيرة

17.5 ماكسيكروب الولايات المتحدة الأمريكية، المحدودة

17.5.1 لمحة عامة عن الشركة

17.5.2 تحليل أسهم الشركة

17.5.3 محفظة المنتجات

17.5.4 تحليل SWOT

17.5.5 التطورات الأخيرة

17.6 المواد الكيميائية الحيوية الزراعية

17.6.1 لمحة عامة عن الشركة

17.6.2 محفظة المنتجات

17.6.3 تحليل SWOT

17.6.4 التطورات الأخيرة

17.7 أجروكارت

17.7.1 لمحة عامة عن الشركة

17.7.2 محفظة المنتجات

17.7.3 تحليل SWOT

17.7.4 التطورات الأخيرة

17.8 ألغاسبراس

17.8.1 لمحة عامة عن الشركة

17.8.2 محفظة المنتجات

17.8.3 تحليل SWOT

17.8.4 التطورات الأخيرة

17.9 بيولشيم سبا.

17.9.1 لمحة عامة عن الشركة

17.9.2 محفظة المنتجات

17.9.3 تحليل SWOT

17.9.4 التطورات الأخيرة

17.1 دورا أجري-تك

17.10.1 لمحة عامة عن الشركة

17.10.2 محفظة المنتجات

17.10.3 تحليل SWOT

17.10.4 التطورات الأخيرة

17.11 شركة فوكس فارم للتربة والأسمدة

17.11.1 لمحة عامة عن الشركة

17.11.2 محفظة المنتجات

17.11.3 تحليل SWOT

17.11.4 التطورات الأخيرة

17.12 شركة جرين رايز للصناعات الزراعية

17.12.1 لمحة عامة عن الشركة

17.12.2 محفظة المنتجات

17.12.3 تحليل SWOT

17.12.4 التطورات الأخيرة

17.13 إيفكو

17.13.1 لمحة عامة عن الشركة

17.13.2 محفظة المنتجات

17.13.3 تحليل SWOT

17.13.4 التطورات الأخيرة

17.14 المواد العضوية للمحيطات

17.14.1 لمحة عامة عن الشركة

17.14.2 محفظة المنتجات

17.14.3 تحليل SWOT

17.14.4 التطورات الأخيرة

17.15 حديقة عضوية صديقة للبيئة

17.15.1 لمحة عامة عن الشركة

17.15.2 محفظة المنتجات

17.15.3 تحليل SWOT

17.15.4 التطورات الأخيرة

17.16 أوليجرو

17.16.1 لمحة عامة عن الشركة

17.16.2 محفظة المنتجات

17.16.3 تحليل SWOT

17.16.4 التطورات الأخيرة

17.17 شركة تشينغداو هايجينجلينج للتكنولوجيا الحيوية للأعشاب البحرية المحدودة.

17.17.1 لمحة عامة عن الشركة

17.17.2 محفظة المنتجات

17.17.3 تحليل SWOT

17.17.4 التطورات الأخيرة

17.18 سيسول

17.18.1 لمحة عامة عن الشركة

17.18.2 محفظة المنتجات

17.18.3 تحليل SWOT

17.18.4 التطورات الأخيرة

17.19 شركة سوبونييو للكيماويات والأدوية المحدودة

17.19.1 لمحة عامة عن الشركة

17.19.2 محفظة المنتجات

17.19.3 تحليل SWOT

17.19.4 التطورات الأخيرة

17.2 شركة تيرا لينك للبستنة

17.20.1 لمحة عامة عن الشركة

17.20.2 محفظة المنتجات

17.20.3 تحليل SWOT

17.20.4 التطورات الأخيرة

17.21 شركة إسبوما

17.21.1 لمحة عامة عن الشركة

17.21.2 محفظة المنتجات

17.21.3 تحليل SWOT

17.21.4 التطورات الأخيرة

17.22 فالاجرو

17.22.1 لمحة عامة عن الشركة

17.22.2 محفظة المنتجات

17.22.3 تحليل SWOT

17.22.4 التطورات الأخيرة

18 استبيان

19 تقارير ذات صلة

List of Table

الجدول 1 التغطية التنظيمية

الجدول 2 سوق أسمدة الأعشاب البحرية في الشرق الأوسط وأفريقيا، حسب نوع الأعشاب البحرية، 2018-2032 (دولار أمريكي)

الجدول 3: سوق أسمدة الأعشاب البحرية في الشرق الأوسط وأفريقيا، حسب المنطقة، 2018-2032 (دولار أمريكي)

الجدول 4 سوق أسمدة الأعشاب البحرية في الشرق الأوسط وأفريقيا، حسب المنطقة، 2018-2032 (دولار أمريكي)

الجدول 5: سوق أسمدة الأعشاب البحرية في الشرق الأوسط وأفريقيا، حسب المنطقة، 2018-2032 (دولار أمريكي)

الجدول 6: إكلونيا في سوق أسمدة الأعشاب البحرية في الشرق الأوسط وأفريقيا، حسب المنطقة، 2018-2032 (دولار أمريكي)

الجدول 7: سوق أسمدة الأعشاب البحرية في الشرق الأوسط وأفريقيا، حسب المنطقة، 2018-2032 (دولار أمريكي)

الجدول 8: سوق أسمدة الأعشاب البحرية في الشرق الأوسط وأفريقيا، حسب المنطقة، 2018-2032 (دولار أمريكي)

الجدول 9: سوق أسمدة الأعشاب البحرية في الشرق الأوسط وأفريقيا، حسب المنطقة، 2018-2032 (دولار أمريكي)

الجدول 10: فطر ساكوريزا في سوق أسمدة الأعشاب البحرية في الشرق الأوسط وأفريقيا، حسب المنطقة، 2018-2032 (دولار أمريكي)

الجدول 11 دول الشرق الأوسط وأفريقيا الأخرى في سوق أسمدة الأعشاب البحرية، حسب المنطقة، 2018-2032 (دولار أمريكي)

الجدول 12 سوق أسمدة الأعشاب البحرية في الشرق الأوسط وأفريقيا، حسب النوع، 2018-2032 (دولار أمريكي)

الجدول 13 سوق الأسمدة السائلة من الأعشاب البحرية في الشرق الأوسط وأفريقيا، حسب المنطقة، 2018-2032 (دولار أمريكي)

الجدول 14: سوق الأسمدة السائلة من الأعشاب البحرية في منطقة الشرق الأوسط وأفريقيا، حسب نوع الأعشاب البحرية، 2018-2032 (دولار أمريكي)

الجدول 15 سوق أسمدة الأعشاب البحرية الجافة في الشرق الأوسط وأفريقيا، حسب المنطقة، 2018-2032 (دولار أمريكي)

الجدول 16 سوق أسمدة الأعشاب البحرية الجافة في الشرق الأوسط وأفريقيا، حسب نوع الأعشاب البحرية، 2018-2032 (دولار أمريكي)

الجدول 17 سوق أسمدة الأعشاب البحرية في الشرق الأوسط وأفريقيا، حسب المنطقة، 2018-2032 (دولار أمريكي)

الجدول 18 الشرق الأوسط وأفريقيا في سوق أسمدة الأعشاب البحرية، حسب نوع الأعشاب البحرية، 2018-2032 (دولار أمريكي)

الجدول 19 سوق أسمدة الأعشاب البحرية في الشرق الأوسط وأفريقيا، حسب الوظيفة، 2018-2032 (دولار أمريكي)

الجدول 20 إنبات الأسمدة البحرية في سوق الشرق الأوسط وأفريقيا، حسب المنطقة، 2018-2032 (بالدولار الأمريكي)

الجدول 21 نمو النباتات في سوق أسمدة الأعشاب البحرية في منطقة الشرق الأوسط وأفريقيا، حسب المنطقة، 2018-2032 (بالدولار الأمريكي)

الجدول 22 تعزيز العناصر الغذائية في سوق أسمدة الأعشاب البحرية في الشرق الأوسط وأفريقيا، حسب المنطقة، 2018-2032 (بالدولار الأمريكي)

الجدول 23 كفاءة إنتاجية سوق أسمدة الأعشاب البحرية في الشرق الأوسط وأفريقيا، حسب المنطقة، 2018-2032 (بالدولار الأمريكي)

الجدول 24 دول الشرق الأوسط وأفريقيا الأخرى في سوق أسمدة الأعشاب البحرية، حسب المنطقة، 2018-2032 (دولار أمريكي)

الجدول 25 سوق أسمدة الأعشاب البحرية في الشرق الأوسط وأفريقيا، حسب نوع المحصول، 2018-2032 (دولار أمريكي)

الجدول 26: الفواكه والخضراوات في سوق أسمدة الأعشاب البحرية في الشرق الأوسط وأفريقيا، حسب المنطقة، 2018-2032 (دولار أمريكي)

الجدول 27: الفواكه والخضراوات في سوق أسمدة الأعشاب البحرية في منطقة الشرق الأوسط وأفريقيا، حسب نوع المحصول، 2018-2032 (دولار أمريكي)

الجدول 28: البذور الزيتية والبقوليات في سوق أسمدة الأعشاب البحرية في الشرق الأوسط وأفريقيا، حسب المنطقة، 2018-2032 (دولار أمريكي)

الجدول 29: البذور الزيتية والبقوليات في سوق أسمدة الأعشاب البحرية في الشرق الأوسط وأفريقيا، حسب نوع المحصول، 2018-2032 (دولار أمريكي)

الجدول 30 الحبوب في سوق أسمدة الأعشاب البحرية في الشرق الأوسط وأفريقيا، حسب المنطقة، 2018-2032 (بالدولار الأمريكي)

الجدول 31 الحبوب في سوق أسمدة الأعشاب البحرية في الشرق الأوسط وأفريقيا، حسب نوع المحصول، 2018-2032 (دولار أمريكي)

الجدول 32 سوق أسمدة الأعشاب البحرية في منطقة الشرق الأوسط وأفريقيا، حسب المنطقة، 2018-2032 (بالدولار الأمريكي)

الجدول 33 دول الشرق الأوسط وأفريقيا الأخرى في سوق أسمدة الأعشاب البحرية، حسب المنطقة، 2018-2032 (دولار أمريكي)

الجدول 34 سوق أسمدة الأعشاب البحرية في الشرق الأوسط وأفريقيا، حسب المعالجة، 2018-2032 (دولار أمريكي)

الجدول 35: المعالجة الورقية في سوق أسمدة الأعشاب البحرية في الشرق الأوسط وأفريقيا، حسب المنطقة، 2018-2032 (بالدولار الأمريكي)

الجدول 36 معالجة التربة في سوق أسمدة الأعشاب البحرية في الشرق الأوسط وأفريقيا، حسب المنطقة، 2018-2032 (دولار أمريكي)

الجدول 37 معالجة البذور في سوق أسمدة الأعشاب البحرية في الشرق الأوسط وأفريقيا، حسب المنطقة، 2018-2032 (بالدولار الأمريكي)

الجدول 38 دول الشرق الأوسط وأفريقيا الأخرى في سوق أسمدة الأعشاب البحرية، حسب المنطقة، 2018-2032 (دولار أمريكي)

الجدول 39 سوق أسمدة الأعشاب البحرية في الشرق الأوسط وأفريقيا، حسب الاستخدام، 2018-2032 (دولار أمريكي)

الجدول 40 مزارع الشرق الأوسط وأفريقيا في سوق أسمدة الأعشاب البحرية، حسب المنطقة، 2018-2032 (دولار أمريكي)

الجدول 41: حدائق الشرق الأوسط وأفريقيا في سوق أسمدة الأعشاب البحرية، حسب المنطقة، 2018-2032 (دولار أمريكي)

الجدول 42: الدفيئات الزراعية في سوق أسمدة الأعشاب البحرية في الشرق الأوسط وأفريقيا، حسب المنطقة، 2018-2032 (بالدولار الأمريكي)

الجدول 43 دول الشرق الأوسط وأفريقيا الأخرى في سوق أسمدة الأعشاب البحرية، حسب المنطقة، 2018-2032 (دولار أمريكي)

الجدول 44 سوق أسمدة الأعشاب البحرية في الشرق الأوسط وأفريقيا، حسب نوع المنتج، 2018-2032 (دولار أمريكي)

الجدول 45 سوق الأسمدة العضوية من الأعشاب البحرية في الشرق الأوسط وأفريقيا، حسب المنطقة، 2018-2032 (دولار أمريكي)

الجدول 46 سوق الأسمدة غير العضوية من الأعشاب البحرية في الشرق الأوسط وأفريقيا، حسب المنطقة، 2018-2032 (دولار أمريكي)

الجدول 47 سوق أسمدة الأعشاب البحرية في الشرق الأوسط وأفريقيا، حسب البلد، 2018-2032 (دولار أمريكي)

الجدول 48 سوق أسمدة الأعشاب البحرية في الشرق الأوسط وأفريقيا، حسب نوع الأعشاب البحرية، 2018-2032 (دولار أمريكي)

الجدول 49 سوق أسمدة الأعشاب البحرية في الشرق الأوسط وأفريقيا، حسب الشكل، 2018-2032 (دولار أمريكي)

الجدول 50: سوق الأسمدة السائلة من الأعشاب البحرية في منطقة الشرق الأوسط وأفريقيا، حسب نوع الأعشاب البحرية، 2018-2032 (دولار أمريكي)

الجدول 51 سوق أسمدة الأعشاب البحرية الجافة في الشرق الأوسط وأفريقيا، حسب نوع الأعشاب البحرية، 2018-2032 (دولار أمريكي)

الجدول 52 الشرق الأوسط وأفريقيا في سوق أسمدة الأعشاب البحرية، حسب نوع الأعشاب البحرية، 2018-2032 (دولار أمريكي)

الجدول 53 سوق أسمدة الأعشاب البحرية في الشرق الأوسط وأفريقيا، حسب الوظيفة، 2018-2032 (دولار أمريكي)

الجدول 54 سوق أسمدة الأعشاب البحرية في الشرق الأوسط وأفريقيا، حسب نوع المحصول، 2018-2032 (دولار أمريكي)

الجدول 55: الفواكه والخضراوات في سوق أسمدة الأعشاب البحرية في منطقة الشرق الأوسط وأفريقيا، حسب نوع المحصول، 2018-2032 (دولار أمريكي)

الجدول 56: البذور الزيتية والبقوليات في سوق أسمدة الأعشاب البحرية في الشرق الأوسط وأفريقيا، حسب نوع المحصول، 2018-2032 (دولار أمريكي)

الجدول 57 الحبوب في سوق أسمدة الأعشاب البحرية في الشرق الأوسط وأفريقيا، حسب نوع المحصول، 2018-2032 (دولار أمريكي)

الجدول 58 سوق أسمدة الأعشاب البحرية في الشرق الأوسط وأفريقيا، حسب المعالجة، 2018-2032 (دولار أمريكي)

الجدول 59 سوق أسمدة الأعشاب البحرية في الشرق الأوسط وأفريقيا، حسب الاستخدام، 2018-2032 (دولار أمريكي)

الجدول 60 سوق أسمدة الأعشاب البحرية في الشرق الأوسط وأفريقيا، حسب نوع المنتج، 2018-2032 (دولار أمريكي)

الجدول 61 سوق أسمدة الأعشاب البحرية في المملكة العربية السعودية، حسب نوع الأعشاب البحرية، 2018-2032 (دولار أمريكي)

الجدول 62 سوق أسمدة الأعشاب البحرية في المملكة العربية السعودية، حسب النموذج، 2018-2032 (دولار أمريكي)

الجدول 63: سوق الأسمدة السائلة المستخلصة من الأعشاب البحرية في المملكة العربية السعودية، حسب نوع الأعشاب البحرية، 2018-2032 (دولار أمريكي)

الجدول 64 سوق أسمدة الأعشاب البحرية الجافة في المملكة العربية السعودية، حسب نوع الأعشاب البحرية، 2018-2032 (دولار أمريكي)

الجدول 65 المملكة العربية السعودية في سوق أسمدة الأعشاب البحرية، حسب نوع الأعشاب البحرية، 2018-2032 (دولار أمريكي)

الجدول 66 سوق أسمدة الأعشاب البحرية في المملكة العربية السعودية، حسب الوظيفة، 2018-2032 (دولار أمريكي)

الجدول 67 سوق أسمدة الأعشاب البحرية في المملكة العربية السعودية، حسب نوع المحصول، 2018-2032 (دولار أمريكي)

الجدول 68: الفاكهة والخضراوات في سوق أسمدة الأعشاب البحرية في المملكة العربية السعودية، حسب نوع المحصول، 2018-2032 (دولار أمريكي)

الجدول 69: البذور الزيتية والبقوليات في سوق أسمدة الأعشاب البحرية في المملكة العربية السعودية، حسب نوع المحصول، 2018-2032 (دولار أمريكي)

الجدول 70 الحبوب في سوق أسمدة الأعشاب البحرية في المملكة العربية السعودية، حسب نوع المحصول، 2018-2032 (دولار أمريكي)

الجدول 71 سوق أسمدة الأعشاب البحرية في المملكة العربية السعودية، حسب المعالجة، 2018-2032 (دولار أمريكي)

الجدول 72 سوق أسمدة الأعشاب البحرية في المملكة العربية السعودية، حسب الاستخدام، 2018-2032 (دولار أمريكي)

الجدول 73 سوق أسمدة الأعشاب البحرية في المملكة العربية السعودية، حسب نوع المنتج، 2018-2032 (دولار أمريكي)

الجدول 74 سوق أسمدة الأعشاب البحرية في دولة الإمارات العربية المتحدة، حسب نوع الأعشاب البحرية، 2018-2032 (دولار أمريكي)

الجدول 75 سوق أسمدة الأعشاب البحرية في الإمارات العربية المتحدة، حسب النموذج، 2018-2032 (دولار أمريكي)

الجدول 76: السائل في سوق أسمدة الأعشاب البحرية في دولة الإمارات العربية المتحدة، حسب نوع الأعشاب البحرية، 2018-2032 (دولار أمريكي)

الجدول 77: سوق أسمدة الأعشاب البحرية الجافة في دولة الإمارات العربية المتحدة، حسب نوع الأعشاب البحرية، 2018-2032 (دولار أمريكي)

الجدول 78 دولة الإمارات العربية المتحدة في سوق أسمدة الأعشاب البحرية، حسب نوع الأعشاب البحرية، 2018-2032 (دولار أمريكي)

الجدول 79 سوق أسمدة الأعشاب البحرية في الإمارات العربية المتحدة، حسب الوظيفة، 2018-2032 (دولار أمريكي)

الجدول 80 سوق أسمدة الأعشاب البحرية في دولة الإمارات العربية المتحدة، حسب نوع المحصول، 2018-2032 (بالدولار الأمريكي)

الجدول 81: الفواكه والخضراوات في سوق أسمدة الأعشاب البحرية في دولة الإمارات العربية المتحدة، حسب نوع المحصول، 2018-2032 (دولار أمريكي)

الجدول 82: البذور الزيتية والبقوليات في سوق أسمدة الأعشاب البحرية في دولة الإمارات العربية المتحدة، حسب نوع المحصول، 2018-2032 (دولار أمريكي)

الجدول 83 الحبوب في سوق أسمدة الأعشاب البحرية في دولة الإمارات العربية المتحدة، حسب نوع المحصول، 2018-2032 (دولار أمريكي)

الجدول 84 سوق أسمدة الأعشاب البحرية في الإمارات العربية المتحدة، حسب المعالجة، 2018-2032 (دولار أمريكي)

الجدول 85 سوق أسمدة الأعشاب البحرية في الإمارات العربية المتحدة، حسب الاستخدام، 2018-2032 (دولار أمريكي)

الجدول 86 سوق أسمدة الأعشاب البحرية في دولة الإمارات العربية المتحدة، حسب نوع المنتج، 2018-2032 (دولار أمريكي)

الجدول 87 سوق أسمدة الأعشاب البحرية في مصر، حسب نوع الأعشاب البحرية، 2018-2032 (دولار أمريكي)

الجدول 88 سوق أسمدة الأعشاب البحرية في مصر، حسب النموذج، 2018-2032 (دولار أمريكي)

الجدول 89: مصر: السائل في سوق أسمدة الأعشاب البحرية، حسب نوع الأعشاب البحرية، 2018-2032 (دولار أمريكي)

الجدول 90 مصر الجافة في سوق أسمدة الأعشاب البحرية، حسب نوع الأعشاب البحرية، 2018-2032 (دولار أمريكي)

الجدول 91 مصر في سوق أسمدة الأعشاب البحرية، حسب نوع الأعشاب البحرية، 2018-2032 (دولار أمريكي)

الجدول 92 سوق أسمدة الأعشاب البحرية في مصر، حسب الوظيفة، 2018-2032 (دولار أمريكي)

الجدول 93 سوق أسمدة الأعشاب البحرية في مصر، حسب نوع المحصول، 2018-2032 (دولار أمريكي)

الجدول 94: الفاكهة والخضراوات المصرية في سوق أسمدة الأعشاب البحرية، حسب نوع المحصول، 2018-2032 (دولار أمريكي)

الجدول 95: البذور الزيتية والبقوليات في سوق أسمدة الأعشاب البحرية في مصر، حسب نوع المحصول، 2018-2032 (دولار أمريكي)

الجدول 96 الحبوب والحبوب في سوق أسمدة الأعشاب البحرية في مصر، حسب نوع المحصول، 2018-2032 (دولار أمريكي)

الجدول 97 سوق أسمدة الأعشاب البحرية في مصر، حسب المعالجة، 2018-2032 (دولار أمريكي)

الجدول 98 سوق أسمدة الأعشاب البحرية في مصر، حسب الاستخدام، 2018-2032 (دولار أمريكي)

الجدول 99 سوق أسمدة الأعشاب البحرية في مصر، حسب نوع المنتج، 2018-2032 (دولار أمريكي)

الجدول 100 سوق أسمدة الأعشاب البحرية في جنوب أفريقيا، حسب نوع الأعشاب البحرية، 2018-2032 (دولار أمريكي)

الجدول 101: سوق أسمدة الأعشاب البحرية في جنوب أفريقيا، حسب النموذج، 2018-2032 (دولار أمريكي)

الجدول 102: سوق الأسمدة السائلة من الأعشاب البحرية في جنوب أفريقيا، حسب نوع الأعشاب البحرية، 2018-2032 (دولار أمريكي)

الجدول 103 سوق أسمدة الأعشاب البحرية الجافة في جنوب أفريقيا، حسب نوع الأعشاب البحرية، 2018-2032 (دولار أمريكي)

الجدول 104 جنوب أفريقيا - سوق أسمدة الأعشاب البحرية الأخرى، حسب نوع الأعشاب البحرية، 2018-2032 (دولار أمريكي)

الجدول 105 سوق أسمدة الأعشاب البحرية في جنوب أفريقيا، حسب الوظيفة، 2018-2032 (دولار أمريكي)

الجدول 106 سوق أسمدة الأعشاب البحرية في جنوب أفريقيا، حسب نوع المحصول، 2018-2032 (دولار أمريكي)

الجدول 107: فواكه وخضراوات جنوب أفريقيا في سوق أسمدة الأعشاب البحرية، حسب نوع المحصول، 2018-2032 (دولار أمريكي)

الجدول 108: البذور الزيتية والبقوليات في سوق أسمدة الأعشاب البحرية في جنوب أفريقيا، حسب نوع المحصول، 2018-2032 (دولار أمريكي)

الجدول 109 الحبوب في سوق أسمدة الأعشاب البحرية في جنوب أفريقيا، حسب نوع المحصول، 2018-2032 (دولار أمريكي)

الجدول 110 سوق أسمدة الأعشاب البحرية في جنوب أفريقيا، حسب المعالجة، 2018-2032 (دولار أمريكي)

الجدول 111 سوق أسمدة الأعشاب البحرية في جنوب أفريقيا، حسب الاستخدام، 2018-2032 (دولار أمريكي)

الجدول 112 سوق أسمدة الأعشاب البحرية في جنوب أفريقيا، حسب نوع المنتج، 2018-2032 (دولار أمريكي)

الجدول 113 سوق أسمدة الأعشاب البحرية في إسرائيل، حسب نوع الأعشاب البحرية، 2018-2032 (دولار أمريكي)

الجدول 114: سوق أسمدة الأعشاب البحرية في إسرائيل، حسب النموذج، 2018-2032 (بالدولار الأمريكي)

الجدول 115: السائل الإسرائيلي في سوق أسمدة الأعشاب البحرية، حسب نوع الأعشاب البحرية، 2018-2032 (دولار أمريكي)

الجدول 116: سوق أسمدة الأعشاب البحرية الجافة في إسرائيل، حسب نوع الأعشاب البحرية، 2018-2032 (دولار أمريكي)

الجدول 117 إسرائيل الأخرى في سوق أسمدة الأعشاب البحرية، حسب نوع الأعشاب البحرية، 2018-2032 (دولار أمريكي)

الجدول 118: سوق أسمدة الأعشاب البحرية في إسرائيل، حسب الوظيفة، 2018-2032 (دولار أمريكي)

الجدول 119: سوق أسمدة الأعشاب البحرية في إسرائيل، حسب نوع المحصول، 2018-2032 (دولار أمريكي)

الجدول 120: الفواكه والخضراوات الإسرائيلية في سوق أسمدة الأعشاب البحرية، حسب نوع المحصول، 2018-2032 (دولار أمريكي)

الجدول 121: البذور الزيتية والبقوليات في إسرائيل في سوق أسمدة الأعشاب البحرية، حسب نوع المحصول، 2018-2032 (دولار أمريكي)

الجدول 122 الحبوب والبقوليات في سوق أسمدة الأعشاب البحرية في إسرائيل، حسب نوع المحصول، 2018-2032 (بالدولار الأمريكي)

الجدول 123 سوق أسمدة الأعشاب البحرية في إسرائيل، حسب المعالجة، 2018-2032 (دولار أمريكي)

الجدول 124: سوق أسمدة الأعشاب البحرية في إسرائيل، حسب الاستخدام، 2018-2032 (دولار أمريكي)

الجدول 125 سوق أسمدة الأعشاب البحرية في إسرائيل، حسب نوع المنتج، 2018-2032 (دولار أمريكي)

الجدول 126 سوق أسمدة الأعشاب البحرية في قطر، حسب نوع الأعشاب البحرية، 2018-2032 (دولار أمريكي)

الجدول 127 سوق أسمدة الأعشاب البحرية في قطر، حسب النموذج، 2018-2032 (دولار أمريكي)

الجدول 128: السائل القطري في سوق أسمدة الأعشاب البحرية، حسب نوع الأعشاب البحرية، 2018-2032 (دولار أمريكي)

الجدول 129: سوق أسمدة الأعشاب البحرية الجافة في قطر، حسب نوع الأعشاب البحرية، 2018-2032 (دولار أمريكي)

الجدول 130 قطر في سوق أسمدة الأعشاب البحرية، حسب نوع الأعشاب البحرية، 2018-2032 (دولار أمريكي)

الجدول 131 سوق أسمدة الأعشاب البحرية في قطر، حسب الوظيفة، 2018-2032 (دولار أمريكي)

الجدول 132 سوق أسمدة الأعشاب البحرية في قطر، حسب نوع المحصول، 2018-2032 (دولار أمريكي)

الجدول 133: الفواكه والخضراوات في قطر في سوق أسمدة الأعشاب البحرية، حسب نوع المحصول، 2018-2032 (دولار أمريكي)

الجدول 134: البذور الزيتية والبقوليات في قطر في سوق أسمدة الأعشاب البحرية، حسب نوع المحصول، 2018-2032 (دولار أمريكي)

الجدول 135 الحبوب والحبوب في قطر في سوق أسمدة الأعشاب البحرية، حسب نوع المحصول، 2018-2032 (دولار أمريكي)

الجدول 136 سوق أسمدة الأعشاب البحرية في قطر، حسب المعالجة، 2018-2032 (دولار أمريكي)

الجدول 137 سوق أسمدة الأعشاب البحرية في قطر، حسب الاستخدام، 2018-2032 (دولار أمريكي)

الجدول 138 سوق أسمدة الأعشاب البحرية في قطر، حسب نوع المنتج، 2018-2032 (دولار أمريكي)

الجدول 139 سوق أسمدة الأعشاب البحرية في سلطنة عمان، حسب نوع الأعشاب البحرية، 2018-2032 (دولار أمريكي)

الجدول 140 سوق أسمدة الأعشاب البحرية في عُمان، حسب النموذج، 2018-2032 (دولار أمريكي)

الجدول 141: السائل العماني في سوق أسمدة الأعشاب البحرية، حسب نوع الأعشاب البحرية، 2018-2032 (دولار أمريكي)

الجدول 142: سوق أسمدة الأعشاب البحرية الجافة في عُمان، حسب نوع الأعشاب البحرية، 2018-2032 (دولار أمريكي)

الجدول 143 عُمان، أخرى في سوق أسمدة الأعشاب البحرية، حسب نوع الأعشاب البحرية، 2018-2032 (دولار أمريكي)

الجدول 144 سوق أسمدة الأعشاب البحرية في عُمان، حسب الوظيفة، 2018-2032 (دولار أمريكي)

الجدول 145 سوق أسمدة الأعشاب البحرية في سلطنة عمان، حسب نوع المحصول، 2018-2032 (دولار أمريكي)

الجدول 146: الفواكه والخضراوات العمانية في سوق أسمدة الأعشاب البحرية، حسب نوع المحصول، 2018-2032 (دولار أمريكي)

الجدول 147: البذور الزيتية والبقوليات في سوق أسمدة الأعشاب البحرية في عُمان، حسب نوع المحصول، 2018-2032 (دولار أمريكي)

الجدول 148 الحبوب والحبوب في سوق أسمدة الأعشاب البحرية في سلطنة عمان، حسب نوع المحصول، 2018-2032 (دولار أمريكي)

الجدول 149 سوق أسمدة الأعشاب البحرية في عُمان، حسب المعالجة، 2018-2032 (دولار أمريكي)

الجدول 150 سوق أسمدة الأعشاب البحرية في عُمان، حسب الاستخدام، 2018-2032 (دولار أمريكي)

الجدول 151 سوق أسمدة الأعشاب البحرية في عُمان، حسب نوع المنتج، 2018-2032 (دولار أمريكي)

الجدول 152 سوق أسمدة الأعشاب البحرية في الكويت، حسب نوع الأعشاب البحرية، 2018-2032 (دولار أمريكي)

الجدول 153 سوق أسمدة الأعشاب البحرية في الكويت، حسب النموذج، 2018-2032 (دولار أمريكي)

الجدول 155 سوق أسمدة الأعشاب البحرية الجافة في الكويت، حسب نوع الأعشاب البحرية، 2018-2032 (دولار أمريكي)

الجدول 156 الكويت في سوق أسمدة الأعشاب البحرية، حسب نوع الأعشاب البحرية، 2018-2032 (دولار أمريكي)

الجدول 157 سوق أسمدة الأعشاب البحرية في الكويت، حسب الوظيفة، 2018-2032 (دولار أمريكي)

الجدول 158 سوق أسمدة الأعشاب البحرية في الكويت، حسب نوع المحصول، 2018-2032 (دولار أمريكي)

الجدول 159 الفواكه والخضراوات الكويتية في سوق أسمدة الأعشاب البحرية، حسب نوع المحصول، 2018-2032 (دولار أمريكي)

الجدول 160: البذور الزيتية والبقوليات في سوق أسمدة الأعشاب البحرية في الكويت، حسب نوع المحصول، 2018-2032 (دولار أمريكي)

الجدول 161 الحبوب والبقوليات في سوق أسمدة الأعشاب البحرية في الكويت، حسب نوع المحصول، 2018-2032 (دولار أمريكي)

الجدول 162 سوق أسمدة الأعشاب البحرية في الكويت، حسب المعالجة، 2018-2032 (دولار أمريكي)

الجدول 163 سوق أسمدة الأعشاب البحرية في الكويت، حسب الاستخدام، 2018-2032 (دولار أمريكي)

الجدول 164 سوق أسمدة الأعشاب البحرية في الكويت، حسب نوع المنتج، 2018-2032 (دولار أمريكي)

الجدول 165 سوق أسمدة الأعشاب البحرية في بقية دول الشرق الأوسط وأفريقيا، حسب نوع الأعشاب البحرية، 2018-2032 (دولار أمريكي)

List of Figure

الشكل 1 سوق أسمدة الأعشاب البحرية في الشرق الأوسط وأفريقيا

الشكل 2 سوق أسمدة الأعشاب البحرية في الشرق الأوسط وأفريقيا: تحليل البيانات المثلثية

الشكل 3: سوق أسمدة الأعشاب البحرية في الشرق الأوسط وأفريقيا: تحليل DROC

الشكل 4 سوق أسمدة الأعشاب البحرية في الشرق الأوسط وأفريقيا: تحليل السوق في الشرق الأوسط وأفريقيا مقابل السوق الإقليمية

الشكل 5: سوق أسمدة الأعشاب البحرية في الشرق الأوسط وأفريقيا: تحليل أبحاث الشركة

الشكل 6 سوق أسمدة الأعشاب البحرية في الشرق الأوسط وأفريقيا: النمذجة متعددة المتغيرات

الشكل 7 سوق أسمدة الأعشاب البحرية في الشرق الأوسط وأفريقيا: التركيبة السكانية للمقابلات

الشكل 8 سوق أسمدة الأعشاب البحرية في الشرق الأوسط وأفريقيا: شبكة مواقع سوق DBMR

الشكل 9: سوق أسمدة الأعشاب البحرية في الشرق الأوسط وأفريقيا: تحليل حصة البائعين

الشكل 11 سوق أسمدة الأعشاب البحرية في الشرق الأوسط وأفريقيا: التجزئة

الشكل 12 من المتوقع أن يؤدي الطلب المتزايد على الممارسات الزراعية العضوية المستدامة إلى دفع سوق أسمدة الأعشاب البحرية في منطقة الشرق الأوسط وأفريقيا خلال الفترة المتوقعة

الشكل 13 من المتوقع أن يشكل قطاع الأسكوفيليوم أكبر حصة من سوق أسمدة الأعشاب البحرية في الشرق الأوسط وأفريقيا في عامي 2025 و2032

الشكل 14 سلسلة القيمة لسوق أسمدة الأعشاب البحرية في الشرق الأوسط وأفريقيا

الشكل 15: العوامل المحركة والقيود والفرص والتحديات لسوق أسمدة الأعشاب البحرية في الشرق الأوسط وأفريقيا

الشكل 16 سوق أسمدة الأعشاب البحرية في الشرق الأوسط وأفريقيا: حسب نوع الأعشاب البحرية، 2024

الشكل 17 سوق أسمدة الأعشاب البحرية في الشرق الأوسط وأفريقيا، حسب النوع، 2024

الشكل 18 سوق أسمدة الأعشاب البحرية في الشرق الأوسط وأفريقيا، حسب الوظيفة، 2024

الشكل 19 سوق أسمدة الأعشاب البحرية في الشرق الأوسط وأفريقيا، حسب نوع المحصول، 2024

الشكل 20 سوق أسمدة الأعشاب البحرية في الشرق الأوسط وأفريقيا، حسب المعالجة، 2024

الشكل 21 سوق أسمدة الأعشاب البحرية في الشرق الأوسط وأفريقيا، حسب الاستخدام، 2024

الشكل 22 سوق أسمدة الأعشاب البحرية في الشرق الأوسط وأفريقيا، حسب نوع المنتج، 2024

الشكل 23: سوق أسمدة الأعشاب البحرية في الشرق الأوسط وأفريقيا: لمحة عامة (2024)

الشكل 24 سوق أسمدة الأعشاب البحرية في الشرق الأوسط وأفريقيا: حصة الشركة 2024 (%)

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.