Middle East And Africa Smart Medical Devices Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

1.68 Billion

USD

5.73 Billion

2025

2033

USD

1.68 Billion

USD

5.73 Billion

2025

2033

| 2026 –2033 | |

| USD 1.68 Billion | |

| USD 5.73 Billion | |

| % | |

|

تقسيم سوق الأجهزة الطبية الذكية في الشرق الأوسط وأفريقيا، حسب نوع المنتج (أجهزة التشخيص والمراقبة والأجهزة العلاجية)، والنوع (على الجسم (لاصقة طبية)، وخارج الجسم (مشبك حزام)، ومحمول باليد)، والتكنولوجيا (الزنبركية، والكهربائية، والمضخة الدوارة، والبطارية القابلة للتمدد، والغاز المضغوط، وغيرها)، والطريقة (قابلة للارتداء وغير قابلة للارتداء)، والتطبيق (علم الأورام، والسكري، واضطرابات المناعة الذاتية، والأمراض المعدية، والرياضة واللياقة البدنية، واضطرابات النوم، وغيرها)، والمستخدم النهائي (المستشفيات، والعيادات، والرعاية المنزلية، والنوادي الرياضية، وغيرها)، وقناة التوزيع (الصيدليات، والقنوات الإلكترونية، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق الأجهزة الطبية الذكية في الشرق الأوسط وأفريقيا

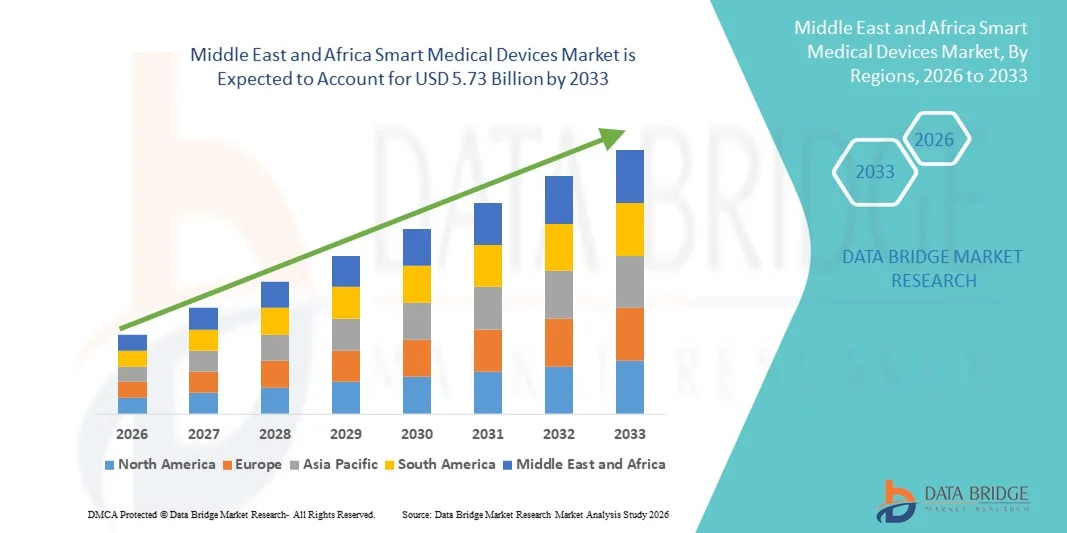

- بلغت قيمة سوق الأجهزة الطبية الذكية في الشرق الأوسط وأفريقيا 1.68 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 5.73 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 16.6% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى زيادة رقمنة الرعاية الصحية، وارتفاع معدل انتشار الأمراض المزمنة، وتوسع دمج السجلات الصحية الإلكترونية مع الأجهزة الذكية، مما يتيح مراقبة متقدمة للمرضى عن بُعد وتحسين النتائج السريرية في كل من المستشفيات والمنازل.

- علاوة على ذلك، تُرسّخ مبادرات الصحة الرقمية التي تقودها الحكومات، وتحسينات البنية التحتية، والطلب المتزايد على حلول مراقبة صحية فعّالة وفورية، مكانة الأجهزة الطبية الذكية كمكونات أساسية لأنظمة الرعاية الصحية الحديثة. وتُسهم هذه العوامل المتضافرة في تسريع تبني هذه الأجهزة من قِبل المستهلكين ومقدمي الرعاية الصحية، مما يُعزز نمو القطاع بشكل ملحوظ.

تحليل سوق الأجهزة الطبية الذكية في الشرق الأوسط وأفريقيا

- أصبحت الأجهزة الطبية الذكية، بما في ذلك أجهزة التشخيص والمراقبة والأجهزة العلاجية، مكونات أساسية لأنظمة الرعاية الصحية الحديثة في كل من المستشفيات ومرافق الرعاية المنزلية، وذلك لقدرتها على تمكين مراقبة المرضى في الوقت الفعلي، والإدارة عن بُعد، والتكامل السلس مع السجلات الصحية الإلكترونية ومنصات التطبيب عن بُعد.

- يرجع الطلب المتزايد على الأجهزة الطبية الذكية في المقام الأول إلى ارتفاع معدل انتشار الأمراض المزمنة، وزيادة استخدام التقنيات القابلة للارتداء وغير القابلة للارتداء، ومبادرات الصحة الرقمية التي تقودها الحكومات في جميع أنحاء دول الشرق الأوسط وأفريقيا

- هيمنت المملكة العربية السعودية على السوق بحصة إيرادات بلغت 28.4% في عام 2025، وهو ما تميز ببنية تحتية متطورة للرعاية الصحية، واعتماد مبكر للرقع اللاصقة والأجهزة المحمولة، ودعم حكومي قوي لحلول الرعاية الصحية الذكية.

- من المتوقع أن تكون نيجيريا الدولة الأسرع نموًا في سوق الأجهزة الطبية الذكية خلال الفترة المتوقعة، وذلك بفضل تحسين البنية التحتية للرعاية الصحية، وزيادة الوعي بالأجهزة القابلة للارتداء لمراقبة مرض السكري وأمراض القلب والأوعية الدموية، وتوسيع قنوات التوزيع بما في ذلك الصيدليات والمنصات الإلكترونية.

- هيمن قطاع أجهزة التشخيص والمراقبة على السوق بحصة بلغت 55.6% في عام 2025، مدفوعًا بفعاليتها في علاج الأورام والسكري وإدارة الأمراض المعدية، وسهولة استخدامها في الرعاية المنزلية والمستشفيات، وتكاملها السلس مع منصات التطبيب عن بُعد.

نطاق التقرير وتجزئة سوق الأجهزة الطبية الذكية في الشرق الأوسط وأفريقيا

|

صفات |

رؤى رئيسية حول سوق الأجهزة الطبية الذكية في الشرق الأوسط وأفريقيا |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

الشرق الأوسط وأفريقيا

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعمقة حول سيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة داتا بريدج لأبحاث السوق أيضًا تحليلاً معمقًا من قبل الخبراء، وبيانات وبائية للمرضى، وتحليلاً لخطوط الإنتاج، وتحليلاً للتسعير، والإطار التنظيمي. |

اتجاهات سوق الأجهزة الطبية الذكية في الشرق الأوسط وأفريقيا

تحسين الرعاية الصحية من خلال الأجهزة المتصلة والمُمكّنة بالذكاء الاصطناعي

- يُعدّ دمج الذكاء الاصطناعي وتقنية إنترنت الأشياء في أجهزة التشخيص والمراقبة والعلاج اتجاهاً هاماً ومتسارعاً في سوق الأجهزة الطبية الذكية في الشرق الأوسط وأفريقيا، مما يُحسّن بشكل كبير رعاية المرضى والمراقبة عن بُعد واتخاذ القرارات السريرية.

- على سبيل المثال، يتصل جهاز قياس ضغط الدم القابل للارتداء من أومرون هارت جايد بتطبيقات الهاتف المحمول وتحليلات الذكاء الاصطناعي، مما يسمح للمستخدمين والأطباء بتتبع اتجاهات صحة القلب والأوعية الدموية بمرور الوقت. وبالمثل، توفر أجهزة المراقبة القابلة للارتداء من بايو بيت مراقبة مستمرة للمرضى في الوقت الفعلي، مدمجة مع الذكاء الاصطناعي للتنبيهات التنبؤية.

- تعمل الأجهزة الطبية المزودة بتقنية الذكاء الاصطناعي على تحسين الكفاءة من خلال تحليل بيانات المرضى للكشف عن الحالات الشاذة، والتنبؤ بتطور المرض، واقتراح التدخلات العلاجية، بينما تتيح الأجهزة المتصلة إمكانية إرسال التقارير في الوقت الفعلي إلى مقدمي الرعاية الصحية. على سبيل المثال، تستخدم بعض أجهزة مراقبة الجلوكوز من Health2Sync تقنية الذكاء الاصطناعي لتقديم رؤى شخصية لإدارة مرض السكري وتنبيه المتخصصين في الرعاية الصحية في حال اكتشاف أنماط غير منتظمة للجلوكوز.

- يُسهّل التكامل السلس للأجهزة الطبية الذكية مع أنظمة السجلات الصحية الإلكترونية للمستشفيات وتطبيقات الصحة المتنقلة إدارة المرضى مركزياً، مما يُمكّن الأطباء من مراقبة العديد من المرضى في وقت واحد وتعديل خطط العلاج في الوقت الفعلي.

- يُعيد هذا التوجه نحو الأجهزة الذكية والمتصلة والمتمحورة حول المريض تشكيل التوقعات المتعلقة بتقديم الرعاية الصحية. ونتيجةً لذلك، تعمل شركات مثل Biobeat وHealth2Sync على تطوير أجهزة مدعومة بالذكاء الاصطناعي مزودة بتحليلات تنبؤية واتصال سحابي للمستشفيات والرعاية المنزلية.

- يتزايد الطلب على الأجهزة الطبية الذكية التي تدمج الذكاء الاصطناعي والاتصال بسرعة في المستشفيات والعيادات ومرافق الرعاية المنزلية، حيث يولي المرضى ومقدمو الرعاية الصحية أهمية متزايدة للمراقبة في الوقت الفعلي والرعاية الشخصية والكفاءة التشغيلية.

- تُفضَّل الأجهزة القابلة للارتداء بشكل متزايد على الأجهزة التقليدية نظرًا لسهولة حملها واستخدامها وقدراتها على المراقبة المستمرة، مما يدعم مشاركة المريض على المدى الطويل والتزامه بخطط العلاج.

- تكتسب حلول المراقبة عن بُعد للأمراض المزمنة والمعدية زخماً في دول مثل المملكة العربية السعودية ونيجيريا، مما يقلل من زيارات المستشفيات، ويحسن استخدام موارد الرعاية الصحية، ويتيح التدخل المبكر.

ديناميكيات سوق الأجهزة الطبية الذكية في الشرق الأوسط وأفريقيا

السائق

تزايد الحاجة إلى رقمنة الرعاية الصحية وإدارة الأمراض المزمنة

- يُعدّ تزايد انتشار الأمراض المزمنة وتزايد استخدام منصات الرعاية الصحية الرقمية في المستشفيات ومرافق الرعاية المنزلية من العوامل الرئيسية التي تدفع الطلب على الأجهزة الطبية الذكية.

- فعلى سبيل المثال، أعلنت شركة Health2Sync في أبريل 2025 عن توسيع منصتها لإدارة مرض السكري المدعومة بالذكاء الاصطناعي في جميع أنحاء المملكة العربية السعودية والإمارات العربية المتحدة، بهدف دمج أجهزة مراقبة الجلوكوز القابلة للارتداء مع تطبيقات الصحة المحمولة لمراقبة المرضى في الوقت الفعلي.

- مع سعي مقدمي الرعاية الصحية والمرضى إلى تحقيق نتائج أفضل وإدارة استباقية للأمراض المزمنة، توفر الأجهزة الذكية مراقبة مستمرة وتنبيهات تنبؤية وتكاملاً مع أنظمة السجلات الصحية الإلكترونية، مما يوفر بديلاً مقنعاً لنماذج الرعاية التقليدية.

- علاوة على ذلك، فإن مبادرات الصحة الرقمية التي تقودها الحكومة والاستثمارات في البنية التحتية للرعاية الصحية تعمل على تسريع تبني الأجهزة الذكية، لا سيما في أنظمة الرعاية الصحية المتقدمة في المملكة العربية السعودية والإمارات العربية المتحدة.

- تُعدّ سهولة المراقبة في الوقت الفعلي، والتوافق مع التطبيب عن بُعد، ورؤى الرعاية الصحية الشخصية، عوامل رئيسية تدفع إلى تبني هذه التقنيات في المستشفيات والعيادات والرعاية المنزلية، في حين أن تحسين إمكانية الوصول ومشاركة المرضى يُسهمان بشكل أكبر في نمو السوق.

- تساهم الشراكات بين شركات الأجهزة الطبية ومنصات التطبيب عن بعد في دفع عجلة النمو من خلال تمكين حلول متكاملة للمستشفيات والرعاية المنزلية، وتعزيز استخدام الأجهزة في جميع أنحاء دول الشرق الأوسط وأفريقيا.

- تساهم برامج التوعية والتدريب المتزايدة للعاملين في مجال الرعاية الصحية بشأن الأجهزة الطبية الذكية في تعزيز استخدامها، حيث يدرك الأطباء قيمة الأدوات المتصلة والمُمكّنة بالذكاء الاصطناعي في تحسين نتائج المرضى.

ضبط النفس/التحدي

مخاوف أمن البيانات والتكاليف الأولية المرتفعة

- تشكل المخاوف المتعلقة بخصوصية البيانات والأمن السيبراني والامتثال للوائح الرعاية الصحية تحديات كبيرة أمام التوسع في استخدام الأجهزة الطبية الذكية في دول الشرق الأوسط وأفريقيا

- فعلى سبيل المثال، دفعت التقارير البارزة عن اختراقات بيانات المرضى في الأجهزة التي تدعم إنترنت الأشياء مقدمي الرعاية الصحية إلى توخي الحذر بشأن نشر حلول المراقبة المتصلة، مما حد من اعتمادها في بعض المستشفيات والعيادات.

- يُعدّ معالجة هذه المخاوف من خلال التشفير القوي، وبروتوكولات المصادقة الآمنة، والامتثال للوائح الإقليمية أمرًا بالغ الأهمية لبناء الثقة. وتؤكد شركات مثل Biobeat وOmron على التخزين السحابي الآمن، وإخفاء هوية البيانات، وتحديثات البرامج في عروضها لطمأنة المستخدمين.

- بالإضافة إلى ذلك، قد يُمثل الاستثمار الأولي المرتفع نسبيًا في الأجهزة الطبية المتقدمة المُدعمة بالذكاء الاصطناعي أو المتصلة بالإنترنت عائقًا، لا سيما بالنسبة للعيادات الصغيرة أو مقدمي الرعاية الصحية الذين يُراعون التكلفة في البلدان النامية. فبينما أصبحت أجهزة المراقبة الأساسية في متناول الجميع، غالبًا ما تكون الأجهزة المتميزة المزودة بتحليلات الذكاء الاصطناعي والتنبيهات التنبؤية والاتصال الفوري أغلى ثمنًا.

- يُعدّ التغلب على هذه التحديات من خلال تعزيز الأمن السيبراني، والامتثال للوائح التنظيمية، وتثقيف المستخدمين، وحلول الأجهزة الفعّالة من حيث التكلفة، أمراً بالغ الأهمية لتحقيق نمو مستدام في سوق الأجهزة الطبية الذكية في الشرق الأوسط وأفريقيا.

- قد يؤدي محدودية الخبرة الفنية المحلية والبنية التحتية للصيانة في بعض الدول الأفريقية إلى إعاقة نشر الأجهزة وتشغيلها على المدى الطويل، لا سيما بالنسبة للأجهزة المتطورة التي تعمل بتقنية الذكاء الاصطناعي.

- قد تؤدي الاختلافات في لوائح الرعاية الصحية ورسوم الاستيراد وسياسات التعويض في دول الشرق الأوسط وأفريقيا إلى تباينات في تبني تقنيات الأجهزة الطبية الذكية الجديدة وإبطاء انتشارها في السوق.

نطاق سوق الأجهزة الطبية الذكية في الشرق الأوسط وأفريقيا

يتم تقسيم السوق على أساس نوع المنتج، ونوع الجهاز، والتكنولوجيا، والأسلوب، والتطبيق، والمستخدم النهائي، وقناة التوزيع

- حسب نوع المنتج

استنادًا إلى نوع المنتج، ينقسم السوق إلى أجهزة التشخيص والمراقبة وأجهزة العلاج. وقد هيمنت أجهزة التشخيص والمراقبة على السوق بحصة إيرادات بلغت 55.6% في عام 2025، مدفوعةً بتزايد انتشار الأمراض المزمنة مثل السكري، واضطرابات القلب والأوعية الدموية، ومراقبة العدوى في المستشفيات ومراكز الرعاية المنزلية. تُمكّن هذه الأجهزة من المراقبة المستمرة للمرضى، وجمع البيانات في الوقت الفعلي، والتكامل مع أنظمة السجلات الصحية الإلكترونية في المستشفيات، مما يوفر للأطباء رؤى قابلة للتنفيذ. وتشهد أجهزة قياس ضغط الدم القابلة للارتداء، وأجهزة مراقبة الجلوكوز المستمرة، وأجهزة مراقبة القلب المدعومة بالذكاء الاصطناعي، إقبالًا كبيرًا نظرًا لسهولة استخدامها وموثوقيتها السريرية. وتُولي المستشفيات والعيادات في المملكة العربية السعودية والإمارات العربية المتحدة وقطر أولوية لأجهزة التشخيص والمراقبة في مجال الرعاية الصحية عن بُعد وخدمات التطبيب عن بُعد. كما يستفيد هذا القطاع من مبادرات التحول الرقمي للرعاية الصحية التي تقودها الحكومات، وزيادة الاستثمارات في البنية التحتية الذكية للرعاية الصحية. علاوة على ذلك، يُحفز تفضيل المرضى لحلول المراقبة المنزلية الطلب على أجهزة التشخيص المحمولة والقابلة للارتداء.

من المتوقع أن يشهد قطاع الأجهزة العلاجية أسرع معدل نمو سنوي مركب بنسبة 11.5% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد استخدامها في الرعاية المنزلية والتطبيقات العلاجية السريرية. وتكتسب الأجهزة العلاجية، مثل مضخات الأنسولين وأنظمة التسريب القابلة للارتداء وأجهزة إعادة التأهيل التي تعمل بمحركات، رواجًا متزايدًا لقدرتها على تقديم علاج دقيق وتعزيز التزام المرضى بالعلاج. كما يدعم نمو هذا القطاع ازدياد الوعي بالرعاية الشخصية، والتقدم في تحسين العلاج باستخدام الذكاء الاصطناعي، وتوسع نطاق التوزيع عبر الصيدليات والقنوات الإلكترونية. وتعتمد الدول الأفريقية، ولا سيما نيجيريا وجنوب أفريقيا، الأجهزة العلاجية لإدارة الأمراض المزمنة وأمراض المناعة الذاتية، مما يدفع النمو الإقليمي بوتيرة أسرع. إضافةً إلى ذلك، يُسهم دمج الأجهزة العلاجية القابلة للارتداء مع تطبيقات الهاتف المحمول والمنصات السحابية في تعزيز تفاعل المستخدمين وقدرات المراقبة.

- حسب نوع الجهاز

استنادًا إلى نوع الجهاز، يُقسّم السوق إلى ثلاثة أقسام: لاصقات الجسم، وأجهزة تُثبّت على الحزام، وأجهزة محمولة باليد. وقد هيمنت لاصقات الجسم على السوق بحصة بلغت 38.7% في عام 2025، مدعومةً بانتشار استخدامها في تطبيقات المراقبة والعلاج القابلة للارتداء. توفر هذه اللاصقات تتبعًا مستمرًا للعلامات الحيوية، ومستويات الجلوكوز، وتوصيل الأدوية، مما يجعلها مناسبة جدًا لإدارة الأمراض المزمنة. تُفضّل المستشفيات ومقدمو الرعاية المنزلية في المملكة العربية السعودية والإمارات العربية المتحدة اللاصقات نظرًا لتصميمها غير المُزعج وسهولة استخدامها من قِبل المرضى. كما يستفيد هذا القطاع من تقنيات الذكاء الاصطناعي والتكامل السحابي للمراقبة الآنية والتحليلات التنبؤية. سهولة الاستخدام، وقابلية الحمل، والحد الأدنى من التأثير على الأنشطة اليومية تُسهم أيضًا في هيمنة أجهزة الجسم. يُفضّل المرضى اللاصقات على الأجهزة التقليدية نظرًا لتصميمها غير الملحوظ وإمكانية ارتدائها لفترات طويلة.

من المتوقع أن يشهد قطاع الأجهزة المحمولة أسرع معدل نمو سنوي مركب بنسبة 12.3% خلال الفترة من 2026 إلى 2033، مدفوعًا بسهولة الحمل، وانخفاض التكلفة، وملاءمتها للاستخدام التشخيصي في العيادات والمناطق النائية والمنازل. وتزداد شعبية أجهزة مثل أجهزة الموجات فوق الصوتية المحمولة، وأجهزة قياس نسبة السكر في الدم المحمولة، وأجهزة مراقبة نقاط الرعاية الصحية في الدول الأفريقية ذات البنية التحتية الصحية المحدودة. وتوفر هذه الأجهزة المحمولة مرونةً في خدمات الرعاية الصحية المتنقلة ومبادرات التطبيب عن بُعد. كما يُسهم التوسع في استخدام أجهزة التشخيص المحمولة المدعومة بالذكاء الاصطناعي في تحسين دقة التشخيص وتقليل الحاجة إلى تدخل الأخصائيين. ويُسهّل التوزيع عبر القنوات الإلكترونية والصيدليات انتشارها السريع في السوق.

- بواسطة التكنولوجيا

استنادًا إلى التكنولوجيا، يُقسّم السوق إلى مضخات تعمل بالزنبرك، ومضخات تعمل بمحركات، ومضخات دوارة، ومضخات تعمل بالبطاريات القابلة للتمدد، ومضخات تعمل بالغاز المضغوط، وغيرها. وقد هيمنت تقنية المضخات التي تعمل بمحركات على السوق بحصة إيرادات بلغت 33.5% في عام 2025، وذلك بفضل استخدامها في الأجهزة العلاجية القابلة للارتداء، ومضخات التسريب، ومعدات إعادة التأهيل. تتيح هذه الأجهزة تحكمًا دقيقًا في تقديم العلاج، وتضمن نتائج علاجية موثوقة للمرضى. وتعتمد المستشفيات في المملكة العربية السعودية والإمارات العربية المتحدة على هذه الأجهزة لإدارة الأمراض المزمنة، ووحدات العناية المركزة، وإعادة التأهيل بعد العمليات الجراحية. وتتميز هذه الأجهزة بتوافقها العالي مع منصات المراقبة القائمة على الذكاء الاصطناعي، مما يُمكّن من إجراء تعديلات فورية واتخاذ قرارات مبنية على البيانات. كما تُعزز الموافقات التنظيمية، والدقة السريرية، والتكامل مع خدمات التطبيب عن بُعد، من هيمنتها على السوق. ويستفيد هذا القطاع أيضًا من تزايد إقبال المرضى على حلول العلاج الآلية.

من المتوقع أن يشهد قطاع تقنية البطاريات القابلة للتوسيع أسرع معدل نمو سنوي مركب بنسبة 12.1% خلال الفترة من 2026 إلى 2033، مدفوعًا بالطلب المتزايد على الأجهزة المحمولة طويلة الأمد والمناسبة للرعاية المنزلية والمراقبة عن بُعد. وتستفيد اللاصقات الطبية القابلة للارتداء، وأجهزة المراقبة المحمولة، والأجهزة العلاجية المحمولة من تقنية البطاريات القابلة للتوسيع لضمان استمرارية التشغيل. ويبرز هذا النمو بشكل خاص في الدول الأفريقية مثل نيجيريا وجنوب أفريقيا، حيث تُعدّ موثوقية الطاقة وسهولة التنقل من العوامل الحاسمة. كما تتكامل أجهزة البطاريات القابلة للتوسيع بشكل متزايد مع تطبيقات الهاتف المحمول، والمنصات السحابية، وتحليلات الذكاء الاصطناعي، مما يُحسّن تجربة المستخدم ويزيد من تفاعل المرضى.

- حسب النمط

استنادًا إلى طريقة الاستخدام، ينقسم السوق إلى أجهزة قابلة للارتداء وأجهزة غير قابلة للارتداء. وقد هيمنت الأجهزة القابلة للارتداء بحصة بلغت 57.2% في عام 2025، مدفوعةً بالإقبال الكبير عليها في مراقبة الأمراض المزمنة، وتتبع اللياقة البدنية، والرعاية ما بعد الجراحة. توفر الأجهزة القابلة للارتداء، مثل اللصقات الذكية وأجهزة مراقبة الجلوكوز وأجهزة مراقبة القلب، إمكانية جمع البيانات في الوقت الفعلي، والتكامل مع الحوسبة السحابية، والمراقبة عن بُعد. وتستخدم المستشفيات والعيادات ومقدمو الرعاية المنزلية في المملكة العربية السعودية والإمارات العربية المتحدة وقطر الأجهزة القابلة للارتداء على نطاق واسع نظرًا لسهولة استخدامها، وراحة المرضى، وتحسين الالتزام بالعلاج. كما أن تزايد الوعي بالرعاية الصحية الوقائية ومراقبة اللياقة البدنية يُسهم في زيادة الطلب عليها. تُمكّن الأجهزة القابلة للارتداء من وضع خطط رعاية شخصية، ودعم التطبيب عن بُعد، والتنبيهات التنبؤية، مما يجعلها الخيار الأمثل. كما يُعزز التكامل مع تطبيقات الهاتف المحمول وتحليلات الذكاء الاصطناعي عملية اتخاذ القرارات السريرية ومشاركة المرضى.

من المتوقع أن يشهد قطاع الأجهزة غير القابلة للارتداء أسرع معدل نمو سنوي مركب بنسبة 10.8% خلال الفترة من 2026 إلى 2033، مدفوعًا بزيادة استخدام أجهزة التشخيص والعلاج المستقلة، مثل أجهزة الموجات فوق الصوتية المحمولة، ومضخات التسريب الثابتة، وأجهزة مراقبة اضطرابات النوم المنزلية. تُستخدم هذه الأجهزة على نطاق واسع في العيادات والمستشفيات ومراكز العلاج الرياضي لتقييم المرضى وإعادة تأهيلهم وعلاجهم. وتشهد الدول الأفريقية إقبالًا متزايدًا عليها نظرًا لفعاليتها من حيث التكلفة، وموثوقيتها السريرية، وسهولة استخدامها في مرافق الرعاية الصحية. كما يُسهم التوسع في استخدام تقنيات الذكاء الاصطناعي والحوسبة السحابية في تعزيز فعالية هذه الأجهزة.

- عن طريق التقديم

استنادًا إلى التطبيقات، يُقسّم السوق إلى مجالات الأورام، والسكري، وأمراض المناعة الذاتية، والأمراض المعدية، والرياضة واللياقة البدنية، واضطرابات النوم، وغيرها. وقد هيمن قطاع السكري على السوق بحصة إيرادات بلغت 31.8% في عام 2025، نظرًا لارتفاع معدل انتشار السكري في دول الشرق الأوسط وأفريقيا. وتُستخدم أجهزة مراقبة الجلوكوز المستمرة، ومضخات الأنسولين، والأجهزة العلاجية المدعومة بالذكاء الاصطناعي على نطاق واسع في المستشفيات والعيادات ومراكز الرعاية المنزلية. وتُعدّ المملكة العربية السعودية والإمارات العربية المتحدة من الأسواق الرئيسية نظرًا لتبنيهما المبكر لبرامج إدارة السكري الرقمية وبنيتهما التحتية المتطورة للرعاية الصحية. ويتيح التكامل مع تطبيقات الهاتف المحمول ومنصات التطبيب عن بُعد المراقبة الآنية، والتنبيهات التنبؤية، وتحسين التزام المرضى بالعلاج. ويستفيد هذا القطاع من تزايد الوعي، ومبادرات الرعاية الصحية الحكومية، وتوفر الأجهزة القابلة للاسترداد. كما أن التزام المرضى العالي وسهولة الاستخدام يجعلان من مراقبة السكري قطاعًا رائدًا في مجال التطبيقات.

من المتوقع أن يشهد قطاع الأمراض المعدية أسرع معدل نمو سنوي مركب بنسبة 12.5% خلال الفترة من 2026 إلى 2033، مدفوعًا بالطلب المتزايد على أجهزة التشخيص عن بُعد، وحلول المراقبة القابلة للارتداء، واختبارات التشخيص السريع. يُعدّ الفحص والمراقبة السريعان للعدوى أمرًا بالغ الأهمية في الدول الأفريقية ذات البنية التحتية المحدودة للمستشفيات. تُمكّن الأجهزة الذكية من الكشف المبكر، وإرسال التنبيهات عن بُعد، والتكامل مع السجلات الصحية الإلكترونية للمستشفيات لإدارة فعّالة للأمراض. كما تُسهّل أجهزة المراقبة القابلة للارتداء والمحمولة تتبع الأوبئة والتدخلات المبكرة، مما يدعم مبادرات الصحة العامة.

- بواسطة المستخدم النهائي

استنادًا إلى المستخدم النهائي، يُقسّم السوق إلى مستشفيات، وعيادات، وخدمات رعاية منزلية، ونوادٍ رياضية، وغيرها. وقد هيمن قطاع المستشفيات على السوق بحصة بلغت 48.3% في عام 2025، مدفوعًا بتبني الأجهزة الطبية الذكية لإدارة الأمراض المزمنة، ومراقبة المرضى في وحدات العناية المركزة، والرعاية ما بعد الجراحة، وتكامل خدمات التطبيب عن بُعد. وتستفيد المستشفيات في المملكة العربية السعودية والإمارات العربية المتحدة من الأجهزة القابلة للارتداء والأجهزة المحمولة لمراقبة العديد من المرضى في الوقت الفعلي، مما يُحسّن الكفاءة السريرية. كما يُعزز التكامل مع أنظمة السجلات الصحية الإلكترونية، وتحليلات الذكاء الاصطناعي، والتنبيهات التنبؤية، الطلب على هذه الأجهزة في المستشفيات. وتعتمد المستشفيات أيضًا على الأجهزة العلاجية لإعادة تأهيل المرضى والرعاية الآلية. ويُساهم دعم الحكومة لمبادرات المستشفيات الذكية والبنية التحتية الرقمية للرعاية الصحية في هيمنة هذا القطاع.

من المتوقع أن يشهد قطاع الرعاية المنزلية أسرع معدل نمو سنوي مركب بنسبة 13.1% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد استخدام أجهزة المراقبة القابلة للارتداء والمحمولة باليد لمرض السكري، وأمراض القلب والأوعية الدموية، وإدارة العدوى. ويُفضل المرضى ومقدمو الرعاية بشكل متزايد المراقبة المنزلية لتقليل زيارات المستشفيات وزيادة الراحة. وتشهد دول مثل نيجيريا وجنوب إفريقيا ومصر انتشارًا سريعًا لهذه الأجهزة بفضل مبادرات التطبيب عن بُعد المتنامية، والتوزيع عبر الصيدليات والمنصات الإلكترونية، وبرامج توعية المرضى. كما يُعزز دمج البيانات المُستمدة من الذكاء الاصطناعي وتطبيقات الهاتف المحمول نمو هذا القطاع.

- عن طريق قناة التوزيع

استنادًا إلى قنوات التوزيع، يُقسّم السوق إلى الصيدليات، والقنوات الإلكترونية، وغيرها. وقد هيمنت الصيدليات على السوق بحصة بلغت 52.6% في عام 2025، مدعومةً بسهولة الوصول إلى الأجهزة الطبية الذكية للرعاية المنزلية وإدارة الأمراض المزمنة. وتُقدّم الصيدليات في المملكة العربية السعودية والإمارات العربية المتحدة ونيجيريا أجهزة مراقبة قابلة للارتداء، وأدوات تشخيص محمولة، وأجهزة علاجية، غالبًا ما تُقدّم مع خدمات دعم المرضى. ويستفيد هذا القطاع من الثقة الكبيرة في شبكات الصيدليات، وسهولة صرف الوصفات الطبية، والإرشاد المباشر في الصيدليات. كما تُسهّل الصيدليات التكامل مع منصات التطبيب عن بُعد والصحة المتنقلة، مما يُحسّن التزام المرضى بالعلاج. وتُعزّز الشراكات التسويقية بين مُصنّعي الأجهزة وسلاسل الصيدليات هيمنة هذه القناة.

من المتوقع أن يشهد قطاع القنوات الإلكترونية أسرع معدل نمو سنوي مركب بنسبة 14.2% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد الإقبال على التجارة الإلكترونية، ومبيعات الأجهزة القابلة للارتداء مباشرةً للمستهلكين، والحاجة إلى خدمة توصيل مريحة للمنازل. تتيح المنصات الإلكترونية للمرضى في المناطق الأفريقية النائية الوصول بسهولة إلى أجهزة التشخيص والمراقبة والعلاج. كما يُسهم التكامل مع تطبيقات التطبيب عن بُعد، وإدارة الأجهزة المدعومة بالذكاء الاصطناعي، وخدمات الدعم الافتراضية في تسريع هذا الإقبال. وتتميز القنوات الإلكترونية أيضًا بفعاليتها من حيث التكلفة، مما يُمكّن الشركات المصنعة من توسيع نطاق وصولها وتقديم حلول مراقبة قائمة على الاشتراك.

تحليل إقليمي لسوق الأجهزة الطبية الذكية في الشرق الأوسط وأفريقيا

- هيمنت المملكة العربية السعودية على السوق بحصة إيرادات بلغت 28.4% في عام 2025، وهو ما تميز ببنية تحتية متطورة للرعاية الصحية، واعتماد مبكر للرقع اللاصقة والأجهزة المحمولة، ودعم حكومي قوي لحلول الرعاية الصحية الذكية.

- يُولي مقدمو الرعاية الصحية والمرضى في المنطقة أهمية بالغة للمراقبة الآنية، والتحليلات المدعومة بالذكاء الاصطناعي، والتكامل السلس للأجهزة مع أنظمة السجلات الصحية الإلكترونية للمستشفيات ومنصات الصحة المتنقلة، مما يُتيح تحسين نتائج المرضى، والرعاية الوقائية، والكفاءة التشغيلية.

- ويتعزز هذا الانتشار الواسع النطاق بفضل البنية التحتية المتطورة للرعاية الصحية، ومبادرات الصحة الرقمية التي تقودها الحكومة، وارتفاع مستوى وعي المرضى، وتزايد الإقبال على مراقبة المرضى عن بُعد، مما يجعل الأجهزة الطبية الذكية أدوات أساسية للرعاية السريرية والمنزلية في جميع أنحاء المملكة العربية السعودية والإمارات العربية المتحدة وقطر.

نظرة عامة على سوق الأجهزة الطبية الذكية في المملكة العربية السعودية

استحوذ سوق الأجهزة الطبية الذكية في المملكة العربية السعودية على الحصة الأكبر من الإيرادات بنسبة 28.4% في عام 2025، مدفوعًا بالانتشار السريع للأجهزة التشخيصية والمراقبة والعلاجية المتصلة في المستشفيات والعيادات ومراكز الرعاية المنزلية. ويولي المرضى ومقدمو الرعاية الصحية أهمية متزايدة للمراقبة الآنية، والتحليلات المدعومة بالذكاء الاصطناعي، والتكامل السلس مع أنظمة السجلات الصحية الإلكترونية في المستشفيات. وتساهم المبادرات الحكومية التي تدعم الصحة الرقمية والمستشفيات الذكية ومنصات التطبيب عن بُعد في تعزيز نمو السوق. ويستمر الطلب على الأجهزة القابلة للارتداء والمحمولة لإدارة الأمراض المزمنة، مثل داء السكري وأمراض القلب والأوعية الدموية، في الارتفاع. علاوة على ذلك، يدعم وجود بنية تحتية قوية للرعاية الصحية وارتفاع مستوى وعي المرضى انتشار هذه الأجهزة على نطاق واسع في المنازل والعيادات.

نظرة عامة على سوق الأجهزة الطبية الذكية في الإمارات العربية المتحدة

من المتوقع أن يشهد سوق الأجهزة الطبية الذكية في الإمارات العربية المتحدة نموًا ملحوظًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بشكل أساسي بارتفاع الإنفاق على الرعاية الصحية والتبني المبكر لتقنيات الصحة الرقمية. وتقوم المستشفيات ومقدمو خدمات الرعاية المنزلية بدمج أجهزة المراقبة والعلاج المدعومة بالذكاء الاصطناعي لتحسين نتائج المرضى ورفع كفاءة العمليات. كما أن تركيز المنطقة على مبادرات المدن الذكية، والطب عن بُعد، والرعاية الصحية الوقائية يُعزز من تبني هذه التقنيات. ويُساهم التوسع الحضري المتزايد، وارتفاع الدخل المتاح، ووجود شريحة واسعة من السكان الملمين بالتكنولوجيا، في نمو السوق. وتستثمر كل من المستشفيات الحكومية والعيادات الخاصة بشكل متزايد في الأجهزة المتصلة لتحسين إدارة الأمراض المزمنة والرعاية الصحية عن بُعد.

نظرة عامة على سوق الأجهزة الطبية الذكية في قطر

من المتوقع أن يشهد سوق الأجهزة الطبية الذكية في قطر نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بتزايد الوعي بإدارة الأمراض المزمنة وزيادة الإقبال على الرعاية المنزلية. ويقوم مقدمو الرعاية الصحية بتطبيق أجهزة محمولة وقابلة للارتداء مزودة بتقنيات الذكاء الاصطناعي لمراقبة المرضى المصابين بداء السكري وأمراض القلب والأوعية الدموية وغيرها من الأمراض المزمنة. ويستمر دعم الحكومة للبنية التحتية للرعاية الصحية الرقمية وتكامل التطبيب عن بُعد في دفع الطلب. ويفضل المرضى بشكل متزايد حلول المراقبة المنزلية، مما يقلل من زيارات المستشفيات ويضمن الحصول على تقارير البيانات في الوقت الفعلي. ويتيح صغر عدد سكان الدولة ونظام الرعاية الصحية المتقدم سرعة نشر الأجهزة الذكية في العيادات والمنازل.

نظرة عامة على سوق الأجهزة الطبية الذكية في نيجيريا

من المتوقع أن يشهد سوق الأجهزة الطبية الذكية في نيجيريا نموًا ملحوظًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بتزايد الوعي بالطب عن بُعد وحلول المراقبة القابلة للارتداء. وتعتمد المستشفيات والعيادات ومقدمو الرعاية المنزلية بشكل متزايد على أجهزة التشخيص والعلاج المدعومة بالذكاء الاصطناعي لإدارة الأمراض المزمنة والحالات المعدية. كما يتزايد استخدام الأجهزة المحمولة لمراقبة المرضى عن بُعد نظرًا لمحدودية البنية التحتية للمستشفيات في المناطق الريفية. وتدعم مبادرات الحكومة لتحسين الوصول إلى الرعاية الصحية الرقمية، إلى جانب الانتشار المتزايد للهواتف الذكية، نمو السوق. ويُظهر المرضى ومقدمو الرعاية قبولًا متزايدًا للأجهزة المتصلة لإدارة الأمراض في المنزل.

حصة سوق الأجهزة الطبية الذكية في الشرق الأوسط وأفريقيا

تتصدر شركات راسخة صناعة الأجهزة الطبية الذكية في الشرق الأوسط وأفريقيا، ومنها:

- سمارت هيلث تك (الإمارات العربية المتحدة)

- مؤسسة الزهراوي للمستلزمات الطبية (الإمارات العربية المتحدة)

- ميدترونيك (أيرلندا)

- أبوت (الولايات المتحدة)

- جي إي هيلثكير (الولايات المتحدة)

- شركة سيمنز هيلثينيرز إيه جي (ألمانيا)

- شركة بوسطن ساينتيفيك (الولايات المتحدة الأمريكية)

- شركة إف. هوفمان لا روش المحدودة (سويسرا)

- ماسيمو (الولايات المتحدة)

- شركة ديكسكوم (الولايات المتحدة الأمريكية)

- شركة سامسونج للإلكترونيات المحدودة (كوريا الجنوبية)

- شركة جارمن المحدودة (سويسرا)

- شركة فيتبيت (الولايات المتحدة الأمريكية)

- شركة أومرون للرعاية الصحية (اليابان)

- شركة BioTelemetry (الولايات المتحدة الأمريكية)

- شركة كاردياسنس المحدودة (إسرائيل)

- شركة iHealth Labs (الولايات المتحدة الأمريكية)

- شركة بولار إلكترو المحدودة (فنلندا)

- بيو بيت (إسرائيل)

ما هي التطورات الأخيرة في سوق الأجهزة الطبية الذكية في الشرق الأوسط وأفريقيا؟

- في نوفمبر 2025، دخلت مجموعة الرعاية الصحية الجنوب أفريقية "نيتكير" في شراكة مع "كورسانو هيلث" لاعتماد أجهزة قابلة للارتداء لمراقبة المرضى بشكل مستمر في جميع أقسام المستشفى، باستخدام أجهزة ذكية قابلة للارتداء لتتبع العلامات الحيوية مثل ضغط الدم ومعدل ضربات القلب وتشبع الأكسجين ومعدل التنفس وغيرها، مما يمثل تحولًا نحو المراقبة التنبؤية والمتواصلة في البيئة السريرية

- في يونيو 2025، عرضت شركة رويال فيليبس أحدث أنظمة التصوير المقطعي المحوسب وأنظمة مراقبة المرضى IntelliVue المدعومة بالذكاء الاصطناعي في معرض ومؤتمر أفريقيا للصحة 2025 في القاهرة، لدعم تحول الرعاية الصحية في مصر من خلال حلول مصممة لتعزيز دقة التشخيص واتخاذ القرارات السريرية مع تحسين سلامة المرضى.

- في مارس 2025، أطلقت ميديكلينيك الشرق الأوسط نظام "ميديكلينيك في المنزل"، وهو نظام مراقبة عن بُعد للمرضى لإدارة الأمراض المزمنة، يدمج أجهزة استشعار قابلة للارتداء وهواتف محمولة وأجهزة متصلة أخرى لبث بيانات صحة المريض إلى الأطباء، مما يتيح مراقبة حالات مثل مرض السكري وارتفاع ضغط الدم في الوقت الفعلي والتدخلات في الوقت المناسب من راحة منازل المرضى.

- في يناير 2025، كشفت شركة رويال فيليبس عن ابتكارات مدعومة بالذكاء الاصطناعي في مجال التشخيص ومراقبة المرضى والعلاج في معرض الصحة العربي 2025 في دبي، حيث قدمت أنظمة متطورة مثل جهاز التصوير بالرنين المغناطيسي BlueSeal الخالي من الهيليوم مع تقنية القراءة الذكية بالذكاء الاصطناعي وحلول التصوير المقطعي المحوسب والموجات فوق الصوتية المدعومة بالذكاء الاصطناعي والتي تعزز دقة التشخيص وسير العمل السريري.

- في أكتوبر 2023، أطلقت شركة فيليبس ابتكارات متطورة في مجال الرعاية الصحية في المملكة العربية السعودية خلال معرض الصحة العالمي 2023، بما في ذلك جهاز Zenition 10 المحمول ذو الذراع C لتحسين التصوير الجراحي وحل الموجات فوق الصوتية المحمول، بما يتماشى مع أهداف رؤية المملكة 2030 لتوسيع نطاق الوصول إلى التكنولوجيا الطبية الحديثة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.