Middle East And Africa Transplant Diagnostics Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

298.17 Million

USD

430.56 Million

2025

2033

USD

298.17 Million

USD

430.56 Million

2025

2033

| 2026 –2033 | |

| USD 298.17 Million | |

| USD 430.56 Million | |

| % | |

|

تقسيم سوق تشخيص زراعة الأعضاء في الشرق الأوسط وأفريقيا، حسب نوع المنتج (أجهزة تشخيص زراعة الأعضاء، وبرامج تشخيص زراعة الأعضاء، وكواشف تشخيص زراعة الأعضاء)، والتكنولوجيا (الفحوصات الجزيئية القائمة على تفاعل البوليميراز المتسلسل، والفحوصات الجزيئية القائمة على التسلسل)، ونوع الزرع (زراعة الأعضاء الصلبة، وزراعة الخلايا الجذعية، وزراعة الأنسجة الرخوة، وزراعة نخاع العظم، وغيرها)، والتطبيق (التطبيقات التشخيصية والتطبيقات البحثية)، والمستخدم النهائي (مختبرات الأبحاث والمعاهد الأكاديمية، والمستشفيات ومراكز زراعة الأعضاء، ومقدمو الخدمات التجارية، وغيرهم)، وقناة التوزيع (المناقصات المباشرة، ومبيعات التجزئة، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق تشخيص زراعة الأعضاء في الشرق الأوسط وأفريقيا

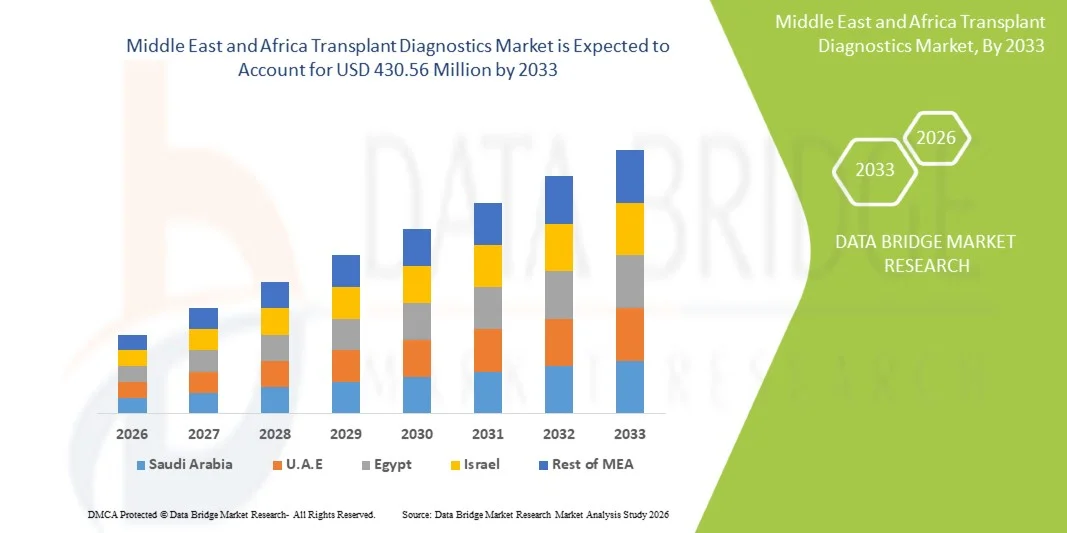

- بلغت قيمة سوق تشخيص عمليات زراعة الأعضاء في الشرق الأوسط وأفريقيا 298.17 مليون دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 430.56 مليون دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 4.7% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى ارتفاع معدل انتشار الأمراض المزمنة مثل الفشل الكلوي واضطرابات الكبد، وزيادة الطلب على زراعة الأعضاء، وتحسين البنية التحتية للرعاية الصحية في جميع أنحاء المنطقة، مما يؤدي إلى زيادة اعتماد حلول التشخيص المتقدمة.

- علاوة على ذلك، فإن تزايد الوعي بأهمية اختبارات التوافق المبكرة، والتقدم في تقنيات التشخيص الجزيئي، وزيادة استثمارات القطاعين الحكومي والخاص في برامج زراعة الأعضاء، كلها عوامل تُرسّخ مكانة تشخيص زراعة الأعضاء كعنصر أساسي في نجاح عمليات الزرع. وتُسهم هذه العوامل المتضافرة في تسريع تبني حلول تشخيص زراعة الأعضاء، مما يُعزز نمو السوق بشكل ملحوظ.

تحليل سوق تشخيص زراعة الأعضاء في الشرق الأوسط وأفريقيا

- أصبحت تشخيصات زراعة الأعضاء، التي تشمل أساليب اختبار متقدمة مثل التحليلات الجزيئية واختبارات التوافق النسيجي لضمان توافق المتبرع والمتلقي، ذات أهمية متزايدة في أنظمة الرعاية الصحية الحديثة في كل من المستشفيات العامة والخاصة نظرًا لدورها في تحسين معدلات نجاح عمليات الزرع ونتائج المرضى.

- يتزايد الطلب على تشخيصات زراعة الأعضاء بشكل أساسي نتيجة لتزايد عبء الأمراض المزمنة التي تؤدي إلى فشل الأعضاء، وزيادة عدد عمليات زراعة الأعضاء، وتنامي الوعي بأهمية المتابعة قبل وبعد عملية الزرع.

- هيمنت المملكة العربية السعودية على السوق بحصة إيرادات بلغت 28.6% في عام 2025، وذلك بفضل تحسين البنية التحتية للرعاية الصحية، وزيادة الإنفاق على الرعاية الصحية، وتوسيع برامج زراعة الأعضاء، حيث شهدت البلاد نموًا ملحوظًا مدفوعًا بمبادرات حكومية قوية واعتماد تقنيات تشخيصية متقدمة.

- من المتوقع أن تكون جنوب أفريقيا أسرع الدول نمواً في سوق تشخيص زراعة الأعضاء في الشرق الأوسط وأفريقيا خلال الفترة المتوقعة، وذلك بفضل تحسين الوصول إلى الرعاية الصحية، وزيادة الاستثمارات في البنية التحتية الطبية، والتركيز المتزايد على تعزيز أطر زراعة الأعضاء.

- هيمنت فحوصات الجزيئات القائمة على تفاعل البوليميراز المتسلسل (PCR) على سوق تشخيص عمليات الزرع بحصة سوقية كبيرة بلغت 46.3% في عام 2025، مدفوعة بدقتها العالية وحساسيتها واعتمادها المتزايد في اختبارات التوافق ومراقبة ما بعد الزرع.

نطاق التقرير وتجزئة سوق تشخيص زراعة الأعضاء في الشرق الأوسط وأفريقيا

|

صفات |

رؤى رئيسية حول سوق تشخيص زراعة الأعضاء في الشرق الأوسط وأفريقيا |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

الشرق الأوسط وأفريقيا

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعمقة حول سيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة داتا بريدج لأبحاث السوق أيضًا تحليلاً معمقًا من قبل الخبراء، وبيانات وبائية للمرضى، وتحليلاً لخطوط الإنتاج، وتحليلاً للتسعير، والإطار التنظيمي. |

اتجاهات سوق تشخيص زراعة الأعضاء في الشرق الأوسط وأفريقيا

"التقدم في تقنيات التشخيص الجزيئية والدقيقة"

- يُعدّ التوسع المتزايد في استخدام تقنيات التشخيص الجزيئي المتقدمة، مثل تقنية التسلسل من الجيل التالي (NGS) والفحوصات القائمة على تفاعل البوليميراز المتسلسل (PCR)، اتجاهًا هامًا ومتسارعًا في سوق تشخيص عمليات زراعة الأعضاء في الشرق الأوسط وأفريقيا، مما يُحسّن تقييم توافق المتبرع والمتلقي ومعدلات نجاح عمليات الزرع.

- فعلى سبيل المثال، تستخدم العديد من مراكز زراعة الأعضاء في المملكة العربية السعودية والإمارات العربية المتحدة بشكل متزايد منصات تحديد النمط النسيجي HLA القائمة على تقنية التسلسل الجيني من الجيل التالي (NGS) لتعزيز الدقة وتقليل وقت الاستجابة في عمليات اختبار التوافق.

- يُتيح دمج التشخيص الجزيئي الكشف المبكر عن مخاطر رفض الزرع والمضاعفات المعدية، مع تحسين المراقبة بعد الزرع من خلال رؤى أكثر دقة وقائمة على البيانات.

- يُتيح اعتماد شبكات المختبرات المركزية وأنظمة الإبلاغ الرقمية تنسيقًا أفضل بين مراكز زراعة الأعضاء ومختبرات التشخيص، مما يُحسّن كفاءة وتوحيد عمليات الاختبار.

- يُحدث هذا التحول نحو حلول التشخيص عالية الدقة والقائمة على التكنولوجيا تغييرًا جذريًا في عملية اتخاذ القرارات السريرية، حيث يعتمد مقدمو الرعاية الصحية بشكل متزايد على الأدوات المتقدمة لتحسين نتائج المرضى في عمليات زراعة الأعضاء.

- يساهم تعزيز التعاون بين شركات التشخيص ومراكز زراعة الأعضاء لتطوير لوحات اختبار مخصصة في زيادة اعتماد حلول التشخيص المصممة خصيصًا لحالات زراعة الأعضاء المعقدة.

ديناميكيات سوق تشخيص زراعة الأعضاء في الشرق الأوسط وأفريقيا

السائق

"ارتفاع حالات فشل الأعضاء وتوسيع برامج زراعة الأعضاء"

- يُعدّ تزايد انتشار الأمراض المزمنة مثل الفشل الكلوي والسكري واضطرابات الكبد، إلى جانب التوسع التدريجي لبرامج زراعة الأعضاء، عاملاً رئيسياً في زيادة الطلب على تشخيصات زراعة الأعضاء في المنطقة.

- فعلى سبيل المثال، قامت دول مثل المملكة العربية السعودية في السنوات الأخيرة بتوسيع مبادرات زراعة الأعضاء الوطنية وأنظمة التسجيل لتحسين معدلات التبرع بالأعضاء وزراعتها، مما زاد من الحاجة إلى اختبارات التوافق والتشخيصات ذات الصلة.

- مع تحسن أنظمة الرعاية الصحية وزيادة الوعي بشأن التبرع بالأعضاء، يخضع المزيد من المرضى لعمليات زراعة الأعضاء، مما يتطلب دعماً تشخيصياً موثوقاً ودقيقاً قبل وبعد عملية الزرع.

- علاوة على ذلك، فإن تزايد الاستثمارات في البنية التحتية للرعاية الصحية، وإنشاء مراكز متخصصة لزراعة الأعضاء، وزيادة توافر المهنيين المهرة، كلها عوامل تدعم اعتماد تقنيات التشخيص المتقدمة.

- إن الطلب المتزايد على المطابقة المبكرة والدقيقة بين المتبرع والمتلقي، إلى جانب تحسين المراقبة بعد عملية الزرع، يدفع بشكل كبير إلى تبني حلول تشخيص عمليات الزرع في المستشفيات والمختبرات.

- تساهم حملات التوعية التي تقودها الحكومة والشراكات بين القطاعين العام والخاص، والتي تهدف إلى زيادة معدلات التبرع بالأعضاء، في تعزيز الطلب على خدمات تشخيص زراعة الأعضاء.

ضبط النفس/التحدي

"محدودية الوصول إلى البنية التحتية المتقدمة وارتفاع تكلفة الإجراءات التشخيصية"

- يشكل محدودية الوصول إلى البنية التحتية المختبرية المتطورة والتوزيع غير المتكافئ لمراكز زراعة الأعضاء المتخصصة في بعض دول الشرق الأوسط وأفريقيا تحدياً كبيراً لنمو السوق

- فعلى سبيل المثال، لا تزال العديد من مرافق الرعاية الصحية في أجزاء من أفريقيا تعتمد على قدرات التشخيص الأساسية، مما يحد من التبني الواسع النطاق لتقنيات الاختبارات الجزيئية واختبارات التوافق النسيجي المتقدمة.

- قد تحد التكاليف المرتفعة المرتبطة باختبارات تشخيص زراعة الأعضاء، بما في ذلك الفحوصات الجزيئية وتحديد النمط النسيجي HLA، من إمكانية الوصول إليها، لا سيما في أنظمة الرعاية الصحية العامة والأسواق الحساسة للأسعار.

- علاوة على ذلك، فإن نقص المتخصصين المدربين في المختبرات وعدم وجود أطر تشخيصية موحدة في بعض البلدان يعيق التنفيذ المتسق لحلول التشخيص المتقدمة لعمليات الزرع

- سيكون التصدي لهذه التحديات من خلال زيادة الاستثمارات في الرعاية الصحية، وتوسيع البنية التحتية التشخيصية، وتوفير حلول اختبار فعالة من حيث التكلفة، أمراً بالغ الأهمية لتحسين إمكانية الوصول ودعم نمو السوق على المدى الطويل.

- بالإضافة إلى ذلك، فإن القيود اللوجستية المتعلقة بنقل العينات والحفاظ على سلسلة التبريد في المناطق النائية تؤثر بشكل أكبر على نتائج الاختبارات التشخيصية التي تتم في الوقت المناسب وبموثوقية.

نطاق سوق تشخيص زراعة الأعضاء في الشرق الأوسط وأفريقيا

يتم تقسيم السوق على أساس نوع المنتج، والتكنولوجيا، ونوع الزرع، والتطبيق، والمستخدم النهائي، وقناة التوزيع.

- حسب نوع المنتج

استنادًا إلى نوع المنتج، ينقسم سوق تشخيص زراعة الأعضاء إلى أجهزة تشخيص زراعة الأعضاء، وبرامج تشخيص زراعة الأعضاء، وكواشف تشخيص زراعة الأعضاء. وقد هيمنت كواشف تشخيص زراعة الأعضاء على السوق بحصة سوقية بلغت 52.4% من الإيرادات في عام 2025، مدفوعةً باستخدامها المتكرر في إجراءات الاختبارات المعملية مثل تحديد النمط النسيجي HLA، والتوافق النسيجي، والفحوصات الجزيئية. تُعد الكواشف من المواد الاستهلاكية الأساسية في اختبارات توافق زراعة الأعضاء الروتينية والمتقدمة، مما يضمن طلبًا مستمرًا عليها في جميع مختبرات التشخيص والمستشفيات. كما أن تزايد عدد عمليات زراعة الأعضاء ومتطلبات الاختبارات المتكررة للمتابعة قبل وبعد الزراعة يدعم هيمنة هذا القطاع. بالإضافة إلى ذلك، فإن توفر مجموعة واسعة من مجموعات الكواشف القياسية المصممة خصيصًا لتطبيقات زراعة الأعضاء المختلفة يعزز استخدامها في مختلف مرافق الرعاية الصحية. ويستفيد هذا القطاع من دورات التجديد المستمرة، مما يجعله مصدرًا ثابتًا للإيرادات للشركات العاملة في السوق.

من المتوقع أن يشهد قطاع برامج تشخيص زراعة الأعضاء أسرع معدل نمو بنسبة 19.8% خلال الفترة من 2026 إلى 2033، مدفوعًا بالحاجة المتزايدة لإدارة البيانات، وأتمتة سير العمل، ودمج نتائج التشخيص مع أنظمة معلومات المستشفيات. تُمكّن حلول البرمجيات من تفسير البيانات الجزيئية المعقدة بكفاءة، وتحسين كفاءة المختبرات، ودعم اتخاذ القرارات في تقييمات توافق الأعضاء المزروعة. كما يُسهم التوسع المتزايد في استخدام علم الأمراض الرقمي، والتحليلات المدعومة بالذكاء الاصطناعي، والمنصات السحابية في تسريع تبني حلول البرمجيات في تشخيص زراعة الأعضاء. ويُعزز التركيز المتزايد على قابلية التشغيل البيني ومنصات البيانات المركزية من التوسع السريع لهذا القطاع.

- بواسطة التكنولوجيا

استنادًا إلى التكنولوجيا، ينقسم سوق تشخيص زراعة الأعضاء إلى فحوصات جزيئية تعتمد على تفاعل البوليميراز المتسلسل (PCR) وفحوصات جزيئية تعتمد على التسلسل. استحوذت الفحوصات الجزيئية القائمة على تفاعل البوليميراز المتسلسل على الحصة الأكبر من إيرادات السوق بنسبة 46.3% في عام 2025، مدفوعةً باستخدامها الواسع في تحديد النمط النسيجي HLA، والكشف عن مسببات الأمراض، واختبارات التوافق، نظرًا لفعاليتها من حيث التكلفة، وحساسيتها العالية، وجدواها السريرية الراسخة. تُعتمد طرق تفاعل البوليميراز المتسلسل على نطاق واسع في المختبرات في جميع أنحاء المنطقة نظرًا لبساطة إجراءاتها نسبيًا، وسرعة إنجاز نتائجها، وتوافقها مع البنية التحتية المختبرية الحالية. ولا تزال موثوقيتها المثبتة في التشخيص الروتيني لزراعة الأعضاء تجعلها الخيار المفضل في العديد من مرافق الرعاية الصحية. بالإضافة إلى ذلك، يُعزز انخفاض التعقيد التشغيلي وتوافر الفنيين المهرة هيمنتها. كما يستفيد هذا القطاع من القبول التنظيمي الراسخ والبروتوكولات الموحدة.

من المتوقع أن يشهد قطاع التحليلات الجزيئية القائمة على التسلسل الجيني أسرع معدل نمو سنوي مركب بنسبة 21.3% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد استخدام تقنيات التسلسل الجيني من الجيل التالي (NGS) لتحديد النمط النسيجي HLA بدقة عالية وإجراء تحليل جيني شامل. توفر الطرق القائمة على التسلسل الجيني دقة أعلى، وفهمًا أعمق للتوافق الجيني، وتحسينًا في الكشف عن الأليلات النادرة، مما يجعلها مناسبة للغاية لحالات زراعة الأعضاء المعقدة. كما أن تزايد الاستثمارات في البنية التحتية المختبرية المتقدمة والتحول نحو الطب الدقيق يدعمان النمو السريع لهذا القطاع. بالإضافة إلى ذلك، فإن الطلب المتزايد على مطابقة الأعضاء المزروعة بشكل شخصي وتحسين نتائج بقاء الطعوم يُسهم في تسريع وتيرة استخدام هذه التقنيات.

- حسب نوع الزرع

استنادًا إلى نوع عملية الزرع، يُقسّم السوق إلى زراعة الأعضاء الصلبة، وزراعة الخلايا الجذعية، وزراعة الأنسجة الرخوة، وزراعة نخاع العظم، وغيرها. وقد هيمنت زراعة الأعضاء الصلبة على السوق بحصة إيرادات بلغت 48.9% في عام 2025، مدفوعةً بارتفاع معدل عمليات زراعة الكلى والكبد والقلب في جميع أنحاء المنطقة. ويُسهم تزايد حالات الإصابة بالأمراض المزمنة، مثل الفشل الكلوي وتليف الكبد، بشكلٍ كبير في زيادة الطلب على خدمات التشخيص الخاصة بعمليات زراعة الأعضاء الصلبة. تتطلب هذه العمليات اختبارات توافق دقيقة ومتابعة مستمرة بعد الزرع، مما يُعزز هيمنة هذا القطاع. كما يُساهم ازدياد عدد مراكز زراعة الأعضاء وتحسّن نتائج العمليات الجراحية في زيادة حجم العمليات. ويستمر هذا القطاع في الاستفادة من الطلب السريري القوي وبروتوكولات التشخيص المُعتمدة.

من المتوقع أن يشهد قطاع زراعة الخلايا الجذعية أسرع معدل نمو بنسبة 18.6% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد الإقبال على علاجات الخلايا الجذعية المكونة للدم لعلاج اضطرابات الدم مثل سرطان الدم (اللوكيميا) وسرطان الغدد الليمفاوية (الليمفوما). وتشجع التطورات في تقنيات مطابقة المتبرعين والوعي المتزايد بعلاجات الخلايا الجذعية المزيد من المرضى ومقدمي الرعاية الصحية على اختيار هذه الإجراءات. بالإضافة إلى ذلك، تُسهم التحسينات في تقنيات التشخيص الخاصة بالتوافق المناعي والتحليل الجيني في تعزيز معدلات نجاح عمليات زراعة الخلايا الجذعية، مما يدفع نمو هذا القطاع. كما يُسهم توسع الأبحاث السريرية وزيادة إمكانية الحصول على العلاج في دعم الإقبال على هذه العلاجات.

- عن طريق التقديم

استنادًا إلى التطبيقات، ينقسم السوق إلى تطبيقات تشخيصية وتطبيقات بحثية. وقد هيمنت التطبيقات التشخيصية على السوق بحصة إيرادات بلغت 68.1% في عام 2025، مدفوعةً بالدور المحوري لتشخيص زراعة الأعضاء في اختبارات التوافق قبل الزرع، واختيار المتبرع، ومتابعة المرضى بعد الزرع. وتعتمد المستشفيات ومراكز زراعة الأعضاء اعتمادًا كبيرًا على الحلول التشخيصية لضمان التوافق الدقيق وتقليل خطر رفض العضو المزروع. كما أن تزايد عدد عمليات زراعة الأعضاء والحاجة المتزايدة إلى تشخيص دقيق وفي الوقت المناسب يعززان هيمنة هذا القطاع. ويساهم الطلب السريري القوي والاستخدام الروتيني في سير عمل رعاية المرضى في تعزيز هذه الريادة. ويستفيد هذا القطاع من الاستخدام المستمر في جميع مراحل عملية زراعة الأعضاء.

من المتوقع أن يشهد قطاع تطبيقات البحث أسرع معدل نمو بنسبة 17.4% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد أنشطة البحث السريري التي تركز على تحسين نتائج عمليات زراعة الأعضاء، ودراسات علم المناعة، وتطوير أساليب تشخيصية متقدمة. وتستثمر المؤسسات الأكاديمية ومختبرات الأبحاث في تقنيات مبتكرة لفهم آليات رفض الأعضاء المزروعة بشكل أفضل، وتحسين تقنيات اختبار التوافق. كما يدعم التعاون المتنامي بين منظمات البحث وشركات التشخيص التقدم في هذا القطاع. ويساهم التوسع في تمويل البحوث الطبية الحيوية والدراسات التطبيقية في تسريع النمو.

- بواسطة المستخدم النهائي

استنادًا إلى المستخدم النهائي، يُقسّم السوق إلى مختبرات الأبحاث والمعاهد الأكاديمية، والمستشفيات ومراكز زراعة الأعضاء، ومقدمي الخدمات التجارية، وغيرهم. وقد هيمنت المستشفيات ومراكز زراعة الأعضاء على السوق بحصة إيرادات بلغت 61.7% في عام 2025، مدفوعةً بالعدد الكبير من عمليات زراعة الأعضاء التي تُجرى في هذه المرافق ومشاركتها المباشرة في رعاية المرضى. تتطلب هذه المراكز حلولًا تشخيصية شاملة للفحص قبل الزراعة، ومطابقة المتبرعين، والمتابعة بعد العملية، مما يجعلها المستهلك الرئيسي لتشخيصات زراعة الأعضاء. كما أن زيادة الاستثمارات في مراكز زراعة الأعضاء المتخصصة وتوسيع البنية التحتية للرعاية الصحية يدعمان هيمنة هذا القطاع. ويُسهم توفر الكوادر المتخصصة وتكامل إجراءات التشخيص في تعزيز اعتماد هذه الحلول. ويظل هذا القطاع محوريًا في عملية اتخاذ القرارات السريرية في مجال زراعة الأعضاء.

من المتوقع أن يشهد قطاع مزودي الخدمات التجارية أسرع معدل نمو بنسبة 20.2% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد الاستعانة بمصادر خارجية لخدمات التشخيص لدى المختبرات المتخصصة. يقدم هؤلاء المزودون إمكانيات اختبار متقدمة، وكفاءة في التكلفة، وسرعة في إنجاز النتائج، مما يجعلهم خيارًا جذابًا للمستشفيات والعيادات الصغيرة. كما يساهم تزايد الطلب على خدمات الاختبار المركزية ونمو مختبرات التشخيص المستقلة في التوسع السريع لهذا القطاع. وتدعم تحسينات الخدمات اللوجستية، والتقارير الرقمية، والبنية التحتية القابلة للتطوير هذا النمو أيضًا.

- عن طريق قناة التوزيع

استنادًا إلى قنوات التوزيع، يُقسّم السوق إلى المناقصات المباشرة، ومبيعات التجزئة، وغيرها. وقد هيمنت المناقصات المباشرة على السوق بحصة إيرادات بلغت 74.3% في عام 2025، مدفوعةً بعمليات الشراء بالجملة لأجهزة التشخيص والكواشف والبرمجيات من قِبل المستشفيات والمؤسسات الحكومية ومراكز زراعة الأعضاء عبر عمليات المناقصات الرسمية. تضمن المناقصات المباشرة أسعارًا موحدة، واتفاقيات توريد طويلة الأجل، وإمكانية الوصول الموثوق إلى منتجات التشخيص الأساسية، مما يجعلها طريقة الشراء المفضلة في المؤسسات. كما تُعزز مبادرات الرعاية الصحية الحكومية وأنظمة الشراء المركزية هيمنة هذا القطاع. وتُسهم عمليات الشراء بكميات كبيرة وترتيبات التوريد التعاقدية أيضًا في استدامة توليد الإيرادات. ويستفيد هذا القطاع من أطر الشراء المنظمة في أنظمة الرعاية الصحية العامة.

من المتوقع أن يشهد قطاع مبيعات التجزئة أسرع معدل نمو بنسبة 16.9% خلال الفترة من 2026 إلى 2033، مدفوعًا بالطلب المتزايد من مختبرات التشخيص الصغيرة والعيادات الخاصة ومراكز الأبحاث التي تشتري منتجاتها عبر الموزعين والقنوات الإلكترونية. ويساهم توسع شبكات التوزيع، وتحسن توافر المنتجات، ونمو منصات التجارة الإلكترونية لمستلزمات المختبرات في زيادة الإقبال على قنوات مبيعات التجزئة في المنطقة. كما يدعم توسع هذا القطاع سهولة الوصول إلى المنتجات ومرونة خيارات الشراء. ويعزز انتشار موزعي الطرف الثالث من الوصول إلى السوق.

تحليل إقليمي لسوق تشخيص زراعة الأعضاء في الشرق الأوسط وأفريقيا

- هيمنت المملكة العربية السعودية على السوق بحصة إيرادات بلغت 28.6% في عام 2025، وذلك بفضل تحسين البنية التحتية للرعاية الصحية، وزيادة الإنفاق على الرعاية الصحية، وتوسيع برامج زراعة الأعضاء، حيث شهدت البلاد نموًا ملحوظًا مدفوعًا بمبادرات حكومية قوية واعتماد تقنيات تشخيصية متقدمة.

- يُولي مقدمو الرعاية الصحية في البلاد أهمية بالغة لتقنيات التشخيص الجزيئي المتقدمة، واختبارات التوافق الموحدة، وأنظمة المختبرات المتكاملة لتحسين معدلات نجاح عمليات الزرع ونتائج المرضى.

- ويتعزز هذا التبني الواسع النطاق من خلال ارتفاع الإنفاق على الرعاية الصحية، والمبادرات الحكومية لتوسيع برامج التبرع بالأعضاء، وتزايد توافر المهنيين المهرة، مما يجعل تشخيص عمليات الزرع مكونًا أساسيًا في الرعاية الحديثة لعمليات الزرع.

نظرة عامة على سوق تشخيص زراعة الأعضاء في المملكة العربية السعودية

استحوذ سوق تشخيص زراعة الأعضاء في المملكة العربية السعودية على الحصة الأكبر من الإيرادات في منطقة الشرق الأوسط وأفريقيا عام 2025، مدفوعًا بالتوسع السريع لبرامج زراعة الأعضاء وتزايد الاستثمارات في البنية التحتية المتطورة للرعاية الصحية. ويولي مقدمو الرعاية الصحية اهتمامًا متزايدًا لاختبارات التوافق الدقيقة من خلال التشخيص الجزيئي لتحسين معدلات نجاح عمليات زراعة الأعضاء ونتائج المرضى. كما يدعم التوسع في استخدام تقنية تحديد النمط النسيجي HLA القائمة على التسلسل الجيني من الجيل الجديد (NGS)، إلى جانب مراكز زراعة الأعضاء المتطورة، نمو السوق. بالإضافة إلى ذلك، تُسهم المبادرات الحكومية الرامية إلى زيادة الوعي بالتبرع بالأعضاء وتعزيز القدرات الوطنية للرعاية الصحية بشكل كبير في توسيع نطاق تشخيص زراعة الأعضاء في المملكة.

نظرة عامة على سوق تشخيص زراعة الأعضاء في الإمارات العربية المتحدة

يشهد سوق تشخيص زراعة الأعضاء في دولة الإمارات العربية المتحدة نموًا قويًا بفضل البنية التحتية المتطورة للرعاية الصحية في الدولة والتركيز المتزايد على السياحة العلاجية. وتشهد الإمارات إقبالًا متزايدًا على أحدث تقنيات التشخيص الجزيئي لدعم عمليات زراعة الأعضاء. كما أن ارتفاع الإنفاق على الرعاية الصحية، إلى جانب وجود مستشفيات ومراكز زراعة أعضاء معتمدة دوليًا، يُسهم في زيادة الطلب. بالإضافة إلى ذلك، تدعم مبادرات الحكومة لتعزيز الوعي بالتبرع بالأعضاء وتطوير أطر زراعة الأعضاء توسع خدمات تشخيص زراعة الأعضاء في الدولة.

نظرة عامة على سوق تشخيص زراعة الأعضاء في قطر

يشهد سوق تشخيص زراعة الأعضاء في قطر نموًا مطردًا، مدفوعًا بزيادة الاستثمارات في البنية التحتية للرعاية الصحية وتوسيع نطاق المرافق الطبية المتخصصة. وتركز الدولة على تحسين خدمات رعاية زراعة الأعضاء من خلال تبني تقنيات تشخيصية متقدمة لضمان مطابقة دقيقة بين المتبرع والمتلقي. ويساهم ارتفاع مستوى الوعي بأهمية التبرع بالأعضاء، إلى جانب دعم الحكومة للابتكار في مجال الرعاية الصحية، في نمو السوق. علاوة على ذلك، فإن وجود مستشفيات مجهزة تجهيزًا جيدًا والتعاون مع مزودي الرعاية الصحية الدوليين يعزز من اعتماد حلول تشخيص زراعة الأعضاء في قطر.

نظرة عامة على سوق تشخيص زراعة الأعضاء في جنوب أفريقيا

يشهد سوق تشخيص زراعة الأعضاء في جنوب أفريقيا نموًا تدريجيًا، مدعومًا بتحسين البنية التحتية للرعاية الصحية وزيادة توافر مختبرات التشخيص المتخصصة. وتركز البلاد على توسيع نطاق الوصول إلى عمليات زراعة الأعضاء، لا سيما زراعة الكلى ونخاع العظم، مما يدفع الطلب على اختبارات التوافق والتشخيص الجزيئي. كما يساهم تزايد الوعي بأهمية التبرع بالأعضاء وارتفاع مشاركة مقدمي الرعاية الصحية من القطاع الخاص في تطوير السوق. بالإضافة إلى ذلك، تساعد الشراكات بين القطاعين العام والخاص على تعزيز القدرات التشخيصية وتحسين نتائج زراعة الأعضاء في جميع أنحاء البلاد.

حصة سوق تشخيص زراعة الأعضاء في الشرق الأوسط وأفريقيا

تتصدر شركات راسخة صناعة تشخيص عمليات زراعة الأعضاء في الشرق الأوسط وأفريقيا، بما في ذلك:

- شركة كياجين (هولندا)

- شركة ثيرمو فيشر ساينتيفيك (الولايات المتحدة الأمريكية)

- بيوميريوكس (فرنسا)

- شركة CareDx (الولايات المتحدة الأمريكية)

- شركة لومينكس (الولايات المتحدة الأمريكية)

- BD (الولايات المتحدة)

- شركة بيو-راد لابوراتوريز (الولايات المتحدة الأمريكية)

- شركة إلومينا (الولايات المتحدة الأمريكية)

- مختبرات أبوت (الولايات المتحدة الأمريكية)

- شركة Immucor Transplant Diagnostics, Inc. (الولايات المتحدة الأمريكية)

- GenDx (هولندا)

- شركة سيمنز هيلثينيرز إيه جي (ألمانيا)

- داناهر (الولايات المتحدة)

- شركة سيسمكس (اليابان)

- شركة هولوجيك (الولايات المتحدة الأمريكية)

- شركة بروكر (الولايات المتحدة الأمريكية)

- مجموعة ويرفن (إسبانيا)

- شركة دياسورين (إيطاليا)

- شركة سيجين (كوريا الجنوبية)

ما هي التطورات الأخيرة في سوق تشخيص عمليات زراعة الأعضاء في الشرق الأوسط وأفريقيا؟

- في مارس 2026، أعلنت دبي للصحة عن زيادة بنسبة 46% في عمليات زراعة الكلى في عام 2025، مما يسلط الضوء على تزايد الوعي وتوسع خدمات التبرع بالأعضاء وزراعتها، الأمر الذي يدعم بشكل غير مباشر الطلب على خدمات التشخيص واختبار التوافق الخاصة بزراعة الأعضاء في دولة الإمارات العربية المتحدة.

- في فبراير 2026، أعلنت شركة ميد كير عن خطط للتوسع من خلال مركز جديد لزراعة الأعضاء في الشارقة، الإمارات العربية المتحدة، مما يمثل تطوراً استراتيجياً في مرافق رعاية زراعة الأعضاء في المنطقة، والتي ستعتمد على خدمات تشخيصية واختبارات توافق محسّنة لدعم عمليات زراعة الأعضاء.

- في ديسمبر 2025، أطلقت بيور هيلث أكبر مختبر تشخيصي مستقل في الإمارات العربية المتحدة يعمل بتقنية الذكاء الاصطناعي في أبوظبي، وهو مجهز لإجراء اختبارات التوافق النسيجي المتقدمة لعمليات زرع الأعضاء ونخاع العظم كجزء من خدماتها التشخيصية الشاملة. يدمج هذا المرفق الذكاء الاصطناعي والروبوتات والأتمتة لمعالجة ملايين العينات سنوياً، مما يعزز بشكل كبير البنية التحتية لتشخيص عمليات الزرع في الإمارات العربية المتحدة.

- في أكتوبر 2025، عرضت ورشة عمل طبية رائدة في جنوب إفريقيا تقنية التروية الآلية التي تحافظ على حيوية الأعضاء المتبرع بها لفترة أطول، مما يحسن نتائج عمليات الزرع ويوسع قاعدة المتبرعين - وهو تقدم له آثار على تشخيص عمليات الزرع وبروتوكولات مطابقة المرضى في المنطقة

- في أبريل 2025، فاز مركز التميز لزراعة الأعضاء (OTCoE) في مستشفى الملك فيصل التخصصي ومركز الأبحاث في المملكة العربية السعودية بجائزة أبوظبي العالمية للتميز في رعاية زراعة الأعضاء والإنجازات الجراحية المتقدمة، مما يعكس النمو في الخدمات السريرية المتعلقة بزراعة الأعضاء والاحتياجات التشخيصية المرتبطة بها.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.