North America Cancer Biomarkers Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

25.18 Billion

USD

46.09 Billion

2025

2033

USD

25.18 Billion

USD

46.09 Billion

2025

2033

| 2026 –2033 | |

| USD 25.18 Billion | |

| USD 46.09 Billion | |

| % | |

|

تقسيم سوق المؤشرات الحيوية للسرطان في أمريكا الشمالية، حسب النوع (المؤشرات الحيوية الجينية، والمؤشرات الحيوية البروتينية، وغيرها من المؤشرات الحيوية للسرطان)، والمنتج (PSA، وHER-2، وEGFR، وKRAS، وغيرها)، والسرطان (سرطان الثدي، وسرطان الرئة، وسرطان البروستاتا، وسرطان القولون والمستقيم، وسرطان الدم، والورم الميلانيني، وسرطان المبيض، وسرطان الكبد، وسرطان المعدة، وغيرها)، والتكنولوجيا (تقنيات التصوير، وتقنيات علم الجينوم، والاختبارات القائمة على علم الوراثة الخلوية، والفحوصات المناعية)، والتطبيقات (اكتشاف الأدوية وتطويرها، والطب الشخصي، والتشخيص، وغيرها)، والمستخدم النهائي (المستشفيات، والمعاهد الأكاديمية ومراكز أبحاث السرطان، ومراكز الجراحة الخارجية، ومختبرات التشخيص) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق المؤشرات الحيوية للسرطان في أمريكا الشمالية

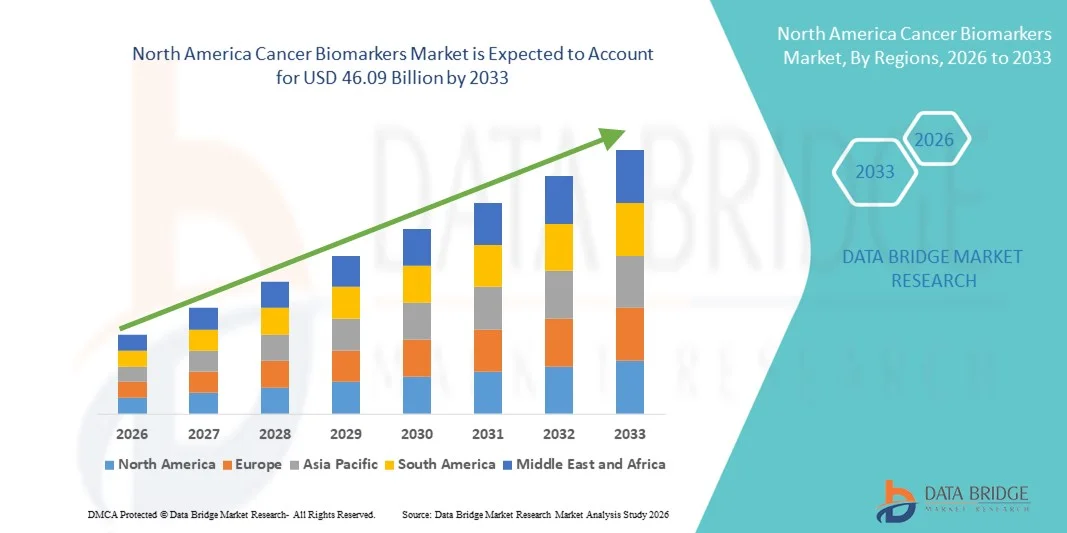

- بلغت قيمة سوق المؤشرات الحيوية للسرطان في أمريكا الشمالية 25.18 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 46.09 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 7.85% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى الانتشار المتزايد لأنواع مختلفة من السرطان في جميع أنحاء المنطقة، إلى جانب زيادة اعتماد الطب الدقيق وتقنيات التشخيص الجزيئي المتقدمة في الممارسة السريرية

- علاوة على ذلك، فإن تزايد الاستثمارات في أبحاث الأورام، وتوسع تطبيقات التشخيص المصاحب، ودمج علم الجينوم وعلم البروتينات في الفحص الروتيني للسرطان واتخاذ قرارات العلاج، كلها عوامل تجعل المؤشرات الحيوية للسرطان أدوات أساسية في علم الأورام الحديث. وتساهم هذه العوامل المتضافرة في تسريع اعتماد الاختبارات القائمة على المؤشرات الحيوية، مما يعزز نمو هذا القطاع بشكل ملحوظ.

تحليل سوق المؤشرات الحيوية للسرطان في أمريكا الشمالية

- تُعد المؤشرات الحيوية للسرطان، والتي تشمل المؤشرات الجينية والبروتينية والجزيئية المستخدمة في الكشف عن السرطان والتنبؤ بمآله واختيار العلاج، مكونات حيوية بشكل متزايد في رعاية مرضى الأورام الحديثة في المستشفيات ومختبرات التشخيص والمؤسسات البحثية، وذلك لدورها الحاسم في تمكين التشخيص المبكر وتصنيف المخاطر ووضع خطط علاجية شخصية.

- إن الطلب المتزايد على المؤشرات الحيوية للسرطان مدفوع بشكل أساسي بارتفاع معدل الإصابة بالسرطان في جميع أنحاء أمريكا الشمالية، والتوسع في استخدام الطب الدقيق، والتقدم المستمر في تسلسل الجينوم، وتقنيات الخزعة السائلة ، والتشخيص المصاحب.

- هيمنت الولايات المتحدة على سوق المؤشرات الحيوية للسرطان بحصة إيرادات بلغت 82.4% في عام 2025، وذلك بفضل بنيتها التحتية المتطورة للرعاية الصحية، وأطرها القوية لسداد التكاليف، واستثماراتها الكبيرة في أبحاث الأورام، حيث شهدت البلاد نمواً كبيراً في الاختبارات القائمة على المؤشرات الحيوية مدفوعاً بالتعاون مع شركات الأدوية، وزيادة نشاط التجارب السريرية، والدعم التنظيمي للعلاجات الموجهة.

- من المتوقع أن تكون كندا أسرع الدول نموًا في سوق المؤشرات الحيوية للسرطان خلال الفترة المتوقعة، حيث ستستحوذ على حصة من الإيرادات تبلغ 17.6% في عام 2025، مدعومة بزيادة التمويل الحكومي لأبحاث الأورام، وتوسيع نطاق الوصول إلى التشخيص الجزيئي المتقدم، وتزايد تطبيق مبادرات الطب الدقيق على مستوى البلاد.

- هيمنت المؤشرات الحيوية الجينية على سوق المؤشرات الحيوية للسرطان بحصة سوقية بلغت 48.9% في عام 2025، مدفوعة بتطبيقها الواسع في علم الأورام الدقيق، وتزايد استخدامها في التشخيص المصاحب، والاعتماد المتزايد على تقنيات التسلسل من الجيل التالي لاستراتيجيات علاج السرطان المصممة خصيصًا.

نطاق التقرير وتجزئة سوق المؤشرات الحيوية للسرطان في أمريكا الشمالية

|

صفات |

مؤشرات حيوية للسرطان في أمريكا الشمالية - رؤى رئيسية حول السوق |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعمقة حول سيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة داتا بريدج لأبحاث السوق أيضًا تحليلاً معمقًا من قبل الخبراء، وبيانات وبائية للمرضى، وتحليلاً لخطوط الإنتاج، وتحليلاً للتسعير، والإطار التنظيمي. |

اتجاهات سوق المؤشرات الحيوية للسرطان في أمريكا الشمالية

تطوير علم الأورام الدقيق من خلال التكامل بين علم الجينوم والذكاء الاصطناعي

- يُعدّ التكامل المتزايد لتقنيات التسلسل الجيني من الجيل التالي (NGS) والذكاء الاصطناعي (AI) ومنصات المعلوماتية الحيوية المتقدمة في تشخيص الأورام اتجاهاً هاماً ومتسارعاً في سوق المؤشرات الحيوية للسرطان في أمريكا الشمالية. ويساهم هذا التقارب بين التقنيات بشكل كبير في تحسين دقة التشخيص وتخطيط العلاج الشخصي.

- على سبيل المثال، تُستخدم لوحات التنميط الجينومي الشاملة بشكل متزايد في مراكز السرطان الرئيسية في الولايات المتحدة وكندا لتحديد الطفرات القابلة للتنفيذ، مما يُمكّن الأطباء من مطابقة المرضى مع العلاجات الموجهة والعلاجات المناعية بشكل أكثر فعالية.

- يُمكّن دمج الذكاء الاصطناعي في منصات المؤشرات الحيوية للسرطان من التفسير السريع لمجموعات البيانات الجينومية المعقدة، وتحديد أنماط الطفرات الجديدة، وتحسين التنبؤ باستجابة العلاج. على سبيل المثال، تستخدم بعض مختبرات التشخيص الجزيئي خوارزميات مدعومة بالذكاء الاصطناعي لتعزيز دقة تصنيف المتغيرات الجينية وإصدار تقارير قابلة للتطبيق سريريًا في وقت قياسي. علاوة على ذلك، تُتيح تقنيات الخزعة السائلة للأطباء إمكانية إجراء تحليل دقيق للأورام بأقل قدر من التدخل الجراحي ومراقبة استجابة العلاج في الوقت الفعلي.

- يُسهّل التكامل السلس لاختبارات المؤشرات الحيوية مع السجلات الصحية الإلكترونية وأنظمة دعم القرار السريري تقديم رعاية منسقة لمرضى الأورام في مختلف المستشفيات والعيادات المتخصصة. ومن خلال منصات البيانات المركزية، يستطيع الأطباء ربط نتائج التشخيص ببروتوكولات العلاج، ومعايير الأهلية للمشاركة في التجارب السريرية، والمتابعة الدورية للمرضى، مما يُسهم في إنشاء منظومة متكاملة وقائمة على البيانات لعلاج الأورام.

- يُعيد هذا التوجه نحو إدارة أكثر دقةً وفعاليةً للسرطان، مدعومةً بالبيانات ومخصصةً لكل مريض، تشكيل معايير ممارسة طب الأورام في جميع أنحاء أمريكا الشمالية بشكل جذري. ونتيجةً لذلك، تعمل شركات التشخيص والتكنولوجيا الحيوية الرائدة على تطوير حلول المؤشرات الحيوية متعددة الأوميات، مع لوحات موسعة وحساسية أعلى وفائدة سريرية محسّنة.

- يتزايد الطلب بسرعة على فحوصات المؤشرات الحيوية المتقدمة التي توفر رؤى جينومية شاملة ومراقبة الأمراض في الوقت الفعلي في المؤسسات الأكاديمية والمستشفيات المجتمعية ومختبرات التشخيص الخاصة، حيث يولي مقدمو الرعاية الصحية أولوية متزايدة لنهج الطب الدقيق.

- تساهم الشراكات التعاونية بين شركات الأدوية ومطوري التشخيص في تطوير أدوات تشخيصية مصاحبة إلى جانب العلاجات الموجهة، مما يعزز دور المؤشرات الحيوية في تسريع الموافقات على الأدوية وتحسين تصنيف المرضى.

ديناميكيات سوق المؤشرات الحيوية للسرطان في أمريكا الشمالية

السائق

ارتفاع معدلات الإصابة بالسرطان وتوسع نطاق تبني الطب الشخصي

- يُعدّ تزايد انتشار السرطان في جميع أنحاء أمريكا الشمالية، إلى جانب التبني المتسارع لأطر الطب الشخصي، عاملاً مهماً في زيادة الطلب على اختبارات المؤشرات الحيوية للسرطان.

- على سبيل المثال، وسّعت شبكات الأورام الرائدة برامج الفحص الروتيني للعلامات الحيوية لسرطانات الرئة والثدي والقولون والمستقيم لتوجيه اختيار العلاج الموجه وتحسين معدلات البقاء على قيد الحياة. ومن المتوقع أن تدفع هذه التوسعات الاستراتيجية من جانب مقدمي الرعاية الصحية نمو سوق العلامات الحيوية للسرطان خلال الفترة المتوقعة.

- بينما يسعى الأطباء إلى تحسين فعالية العلاج وتقليل الآثار الجانبية، توفر التشخيصات القائمة على المؤشرات الحيوية رؤى بالغة الأهمية حول بيولوجيا الورم والطفرات الجينية والاستجابة التنبؤية لعلاجات محددة، مما يمثل تقدماً كبيراً مقارنة بأساليب التشخيص التقليدية.

- علاوة على ذلك، فإن تزايد أنشطة البحث والتطوير الصيدلاني في مجال العلاجات الموجهة وأدوية علم المناعة السرطانية يجعل التشخيص المصاحب عنصراً أساسياً في مسارات تطوير الأدوية، مما يضمن إعطاء العلاجات لمجموعات المرضى المختارة بشكل مناسب.

- يُعدّ تزايد توفر تغطية التأمين الصحي للتشخيص الجزيئي، وتوسع نطاق التجارب السريرية، والمبادرات التعاونية بين شركات التكنولوجيا الحيوية ومراكز البحوث الأكاديمية، عوامل رئيسية تدفع نحو تبني تقنيات المؤشرات الحيوية للسرطان في جميع أنحاء المنطقة. كما يُسهم التركيز المستمر على الكشف المبكر وعلم الأورام الوقائي في تعزيز نمو السوق بشكل مستدام.

- كما أن حملات التوعية المكثفة وبرامج مكافحة السرطان الوطنية التي تشجع على الكشف المبكر والاختبارات الجزيئية تساهم في زيادة مشاركة المرضى في التشخيص القائم على المؤشرات الحيوية.

- تساهم التطورات في مجال الأتمتة وتقنيات المختبرات عالية الإنتاجية في تقليل أوقات الاستجابة وتحسين قابلية التوسع في خدمات اختبار المؤشرات الحيوية، مما يزيد من تسريع اعتمادها في المجال السريري.

ضبط النفس/التحدي

ارتفاع تكاليف الاختبارات وتعقيدات التنظيم والسداد

- تُشكل المخاوف المتعلقة بالتكلفة العالية لاختبارات التشخيص الجزيئي المتقدمة، بما في ذلك التحليل الجيني الشامل ولوحات الجينات المتعددة، تحديًا كبيرًا أمام انتشارها على نطاق أوسع في السوق. ونظرًا لأن اختبار المؤشرات الحيوية غالبًا ما يتطلب بنية تحتية مخبرية متخصصة وكوادر مؤهلة، فإن التكاليف الإجمالية قد تحد من إمكانية الوصول إليها في بعض مرافق الرعاية الصحية.

- فعلى سبيل المثال، أدت الاختلافات في سياسات السداد بين شركات التأمين الخاصة وبرامج الرعاية الصحية العامة إلى تباينات في وصول المرضى إلى فحوصات المؤشرات الحيوية المتقدمة، مما دفع بعض مقدمي الخدمات إلى التردد في اعتماد بروتوكولات اختبار شاملة.

- يُعدّ معالجة تحديات التكلفة والتعويض من خلال نماذج التسعير القائمة على القيمة، والمبادئ التوجيهية السريرية الموحدة، وتوسيع نطاق التغطية التأمينية، أمراً بالغ الأهمية لتحسين الوصول العادل إلى الخدمات. إضافةً إلى ذلك، قد يُشكّل الإطار التنظيمي المعقد والمتطور الذي يحكم التشخيصات المصاحبة والاختبارات التي تُطوّرها المختبرات أعباءً على الامتثال بالنسبة لمصنّعي التشخيصات والمختبرات.

- رغم أن الأطر التنظيمية مصممة لضمان دقة الاختبارات وسلامة المرضى، إلا أن تمديد فترات الموافقة ومتطلبات التوثيق قد يؤخر دخول تقنيات المؤشرات الحيوية المبتكرة إلى السوق، لا سيما بالنسبة لشركات التكنولوجيا الحيوية الصغيرة.

- تُشكل مخاوف خصوصية البيانات المرتبطة بجمع وتخزين البيانات الجينومية على نطاق واسع تحديات أيضاً، حيث يتعين على مقدمي الرعاية الصحية ضمان الامتثال للوائح حماية بيانات المرضى الصارمة.

- قد يؤدي محدودية الوصول إلى البنية التحتية المتقدمة للتشخيص الجزيئي في بعض المناطق الريفية أو المحرومة إلى تقييد التبني العادل لخدمات اختبار المؤشرات الحيوية

- يُعدّ التغلب على هذه التحديات من خلال تبسيط المسارات التنظيمية، وتوحيد هياكل السداد، ومواصلة الابتكار التكنولوجي لخفض تكاليف الاختبار، وتعزيز ضمانات الأمن السيبراني، وتوطيد التعاون بين القطاعين العام والخاص، أمراً حيوياً للحفاظ على نمو السوق على المدى الطويل في جميع أنحاء أمريكا الشمالية.

نطاق سوق المؤشرات الحيوية للسرطان في أمريكا الشمالية

يتم تقسيم السوق على أساس النوع والمنتج والسرطان والتكنولوجيا والتطبيق والمستخدم النهائي.

- حسب النوع

استنادًا إلى النوع، يُقسّم سوق المؤشرات الحيوية للسرطان في أمريكا الشمالية إلى مؤشرات حيوية جينية، ومؤشرات حيوية بروتينية، ومؤشرات حيوية أخرى للسرطان. وقد هيمنت المؤشرات الحيوية الجينية على السوق بحصة إيرادات بلغت 48.9% في عام 2025، مدفوعةً بالانتشار الواسع لتقنيات التسلسل الجيني من الجيل التالي (NGS) والتشخيص الجزيئي القائم على تفاعل البوليميراز المتسلسل (PCR) في الولايات المتحدة وكندا. وتلعب المؤشرات الحيوية الجينية دورًا حاسمًا في تحديد الطفرات القابلة للاستهداف، مثل EGFR وKRAS وBRCA، والتي تُوجّه اختيار العلاج المُوجّه في علم الأورام الدقيق. كما يُعزّز الاستخدام المتزايد للتشخيص المصاحب إلى جانب العلاجات المناعية والأدوية المُوجّهة ريادة هذا القطاع. ويُسهم تزايد نشاط التجارب السريرية التي تُركّز على التصنيف القائم على علم الجينوم في دعم نمو الإيرادات. بالإضافة إلى ذلك، تُساهم التغطية التأمينية المُلائمة للاختبارات الجزيئية والتعاون القوي بين شركات الأدوية والتشخيص بشكل كبير في هيمنة هذا القطاع.

من المتوقع أن يشهد قطاع المؤشرات الحيوية البروتينية أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد استخدام التشخيصات القائمة على المقايسة المناعية وتوسع تطبيقاتها في الكشف المبكر عن السرطان ومتابعته. تُستخدم المؤشرات البروتينية، مثل PSA وHER-2، على نطاق واسع في الفحص الروتيني وتقييم الاستجابة للعلاج. وتساهم التطورات التكنولوجية في المقايسات المناعية المتعددة ومنصات الكشف عالية الحساسية في تحسين الدقة وقابلية التوسع. كما أن الطلب المتزايد على الاختبارات الدموية طفيفة التوغل يُسرّع نمو هذا القطاع. ويُعزز البحث المتنامي في المؤشرات الحيوية البروتينية الجديدة المنتشرة في الدم للكشف المبكر عن السرطان من فرص هذا القطاع في التوسع بشكل كبير.

- المنتج الفرعي

استنادًا إلى نوع المنتج، يُقسّم السوق إلى فئات تشمل PSA وHER-2 وEGFR وKRAS وغيرها. وقد هيمنت فئة PSA على السوق في عام 2025 نظرًا لاعتمادها السريري الراسخ في فحص ومتابعة سرطان البروستاتا في جميع أنحاء أمريكا الشمالية. يُدمج اختبار PSA على نطاق واسع في ممارسات الرعاية الصحية الوقائية الروتينية، لا سيما بين كبار السن من الرجال. وتساهم معرفة الأطباء الواسعة بالاختبار، وآليات السداد المعتمدة، وارتفاع حجم الاختبارات في استمرار توليد الإيرادات. كما يدعم الانتشار الكبير لسرطان البروستاتا في المنطقة ريادة هذه الفئة. وتُعزز التحسينات المستمرة في حساسية الاختبار وخصوصيته من أهميته السريرية.

من المتوقع أن يشهد قطاع مستقبلات عامل نمو البشرة (EGFR) أسرع نمو له بين عامي 2026 و2033، مدفوعًا بتزايد حالات الإصابة بسرطان الرئة وتوسع استخدام مثبطات EGFR الموجهة. وقد أصبح اختبار طفرة EGFR عنصرًا أساسيًا في إدارة سرطان الرئة ذي الخلايا غير الصغيرة (NSCLC). وتُسهم التطورات في تقنيات الخزعة السائلة في الكشف غير الجراحي عن طفرة EGFR، مما يُسرّع من اعتماد هذا الاختبار. كما يُعزز توسع خط إنتاج الأدوية في العلاجات الموجهة لـ EGFR الطلب على هذا القطاع. ويُساهم الوعي المتزايد بنهج العلاج الشخصي بشكل كبير في النمو السريع لهذا القطاع.

- بسبب السرطان

استنادًا إلى نوع السرطان، يُقسّم السوق إلى سرطان الثدي، وسرطان الرئة، وسرطان البروستاتا، وسرطان القولون والمستقيم، وسرطان الدم، والورم الميلانيني، وسرطان المبيض، وسرطان الكبد، وسرطان المعدة، وأنواع أخرى. هيمن سرطان الرئة على السوق في عام 2025 نظرًا لارتفاع معدل انتشاره والاعتماد الكبير على اختبارات المؤشرات الحيوية الجزيئية لاختيار العلاج. تُجرى اختبارات روتينية لمؤشرات حيوية مثل EGFR وALK وKRAS لتوجيه العلاجات المُستهدفة. يُسهم التوجه نحو طب الأورام الدقيق في إدارة سرطان الرئة في زيادة حجم الاختبارات. كما يُعزز الاستثمار الكبير في البحث والتطوير والأنشطة السريرية في مجال علم المناعة السرطانية ريادة هذا القطاع. وتدعم مبادرات الكشف المبكر وبرامج الفحص النمو أيضًا.

من المتوقع أن يشهد قطاع سرطان الثدي أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بتوسع استخدام اختبارات HER-2 وBRCA1/2 واختبارات اللوحات الجينية المتعددة. كما أن ازدياد الوعي بتقييم مخاطر الإصابة بالسرطان الوراثي يُسهم في رفع معدلات الفحص الجيني. وتتطلب التطورات في العلاجات الهرمونية الشخصية والعلاجات الموجهة تحديدًا دقيقًا للمؤشرات الحيوية. وتستلزم معدلات البقاء على قيد الحياة المتزايدة المتابعة المستمرة من خلال اختبارات المؤشرات الحيوية. ويُسهم التقدم التكنولوجي في مجال التحليل الجينومي المتعدد في تسريع اعتماد هذه التقنيات في طب أورام الثدي.

- بواسطة التكنولوجيا

استنادًا إلى التكنولوجيا، يُقسّم السوق إلى تقنيات التصوير، وتقنيات علم الجينوم، والاختبارات الخلوية الوراثية والمناعية. هيمنت تقنيات علم الجينوم على السوق في عام 2025، مدفوعةً بالانتشار الواسع لمنصات علم الجينوم، وعلم البروتينات، وعلم النسخ. ويُستخدم تسلسل الجيل التالي بشكل متزايد لإجراء تحليل شامل للأورام. كما تُعزز القدرة على تحليل طفرات متعددة في آنٍ واحد كفاءة التشخيص. ويدعم التكامل القوي لأدوات المعلوماتية الحيوية المدعومة بالذكاء الاصطناعي تفسير البيانات بدقة. وتُعزز الاستثمارات المتزايدة في مبادرات الطب الدقيق هيمنة هذا القطاع.

من المتوقع أن يشهد قطاع الاختبارات الخلوية الجينية والفحوصات المناعية أسرع معدل نمو سنوي مركب خلال الفترة من 2026 إلى 2033، مدفوعًا بتحسينات في تقنيات التهجين الموضعي الفلوري (FISH) وتقنيات الكيمياء النسيجية المناعية المتقدمة (IHC). ولا تزال هذه الأساليب أساسية للتحقق من صحة النتائج الجينومية في البيئات السريرية. ويساهم تعزيز الأتمتة والتوحيد القياسي في زيادة إنتاجية المختبرات. كما أن تزايد استخدامها في المستشفيات المجتمعية ومختبرات التشخيص يُسرّع نمو هذا القطاع. ويدعم التوسع في تطبيقات التشخيص المصاحب هذا النمو السريع.

- عن طريق التقديم

استنادًا إلى التطبيقات، يُقسّم السوق إلى اكتشاف الأدوية وتطويرها، والطب الشخصي، والتشخيص، وغيرها. وقد هيمن قطاع التشخيص على السوق في عام 2025، نظرًا لاستخدام اختبارات المؤشرات الحيوية بشكل أساسي في الكشف عن السرطان، والتنبؤ بمآله، ومتابعة العلاج. ويُسهم دمج فحوصات المؤشرات الحيوية بشكل روتيني في إجراءات علاج الأورام في زيادة حجم الاختبارات. كما يُعزز توسيع برامج الكشف المبكر عن السرطان في جميع أنحاء أمريكا الشمالية ريادة هذا القطاع. ويُعزز اعتماد الأطباء المتزايد على القرارات القائمة على المؤشرات الحيوية الطلب. كما تدعم أطر التعويضات المعتمدة تحقيق إيرادات مستدامة.

من المتوقع أن يشهد قطاع الطب الشخصي أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بالتركيز المتزايد على العلاجات الموجهة والعلاجات المناعية للأورام. تتطلب استراتيجيات العلاج الدقيق تحليلًا شاملًا للعلامات الحيوية قبل بدء العلاج. وتعمل شركات الأدوية بشكل متزايد على تطوير التشخيصات المصاحبة جنبًا إلى جنب مع الأدوية الجديدة. كما أن التطورات في اختبارات لوحات الجينات المتعددة تُسرّع من تبني العلاج الشخصي. ويُسهم تزايد إقبال المرضى على خيارات العلاج المصممة خصيصًا في دعم نمو هذا القطاع.

- بواسطة المستخدم النهائي

استنادًا إلى المستخدم النهائي، يُقسّم السوق إلى مستشفيات، ومعاهد أكاديمية وبحثية متخصصة في السرطان، ومراكز جراحة اليوم الواحد، ومختبرات التشخيص. وقد هيمن قطاع المستشفيات على السوق في عام 2025 نظرًا لارتفاع تدفق المرضى، وتكامل أقسام الأورام، وتوفر بنية تحتية متطورة للتشخيص الجزيئي. وتُعدّ المستشفيات مراكز رئيسية لتشخيص السرطان والتخطيط لعلاجه. كما يُسهم الدعم القوي من خلال برامج التأمين الصحي وفرق الرعاية متعددة التخصصات في تعزيز الإقبال على هذه الخدمات. ويُعزز توسيع مختبرات علم الأمراض الجزيئية الداخلية إيرادات هذا القطاع.

من المتوقع أن يشهد قطاع المختبرات التشخيصية أسرع نمو له خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد الاستعانة بمصادر خارجية لخدمات اختبار المؤشرات الحيوية المتخصصة. تقدم المختبرات المستقلة والمرجعية تحليلات جينومية عالية الإنتاجية باستخدام أنظمة أتمتة متطورة. وتساهم الشراكات المتنامية بين المستشفيات والمختبرات الخاصة في تسريع حجم الاختبارات. كما أن الكفاءة في التكلفة وسرعة إنجاز النتائج تجعل هذه المرافق جذابة لاختبارات الأورام الدقيقة. ويدعم الطلب المتزايد على التحليل الجينومي الشامل التوسع القوي لهذا القطاع.

تحليل إقليمي لسوق المؤشرات الحيوية للسرطان في أمريكا الشمالية

- هيمنت الولايات المتحدة على سوق المؤشرات الحيوية للسرطان بحصة إيرادات بلغت 82.4% في عام 2025، وهو ما تميز ببنية تحتية متطورة للرعاية الصحية، وأطر سداد قوية، واستثمارات كبيرة في أبحاث الأورام.

- يُقدّر مقدمو الرعاية الصحية في المنطقة بشدة الدقة السريرية والقدرات التنبؤية والفوائد التي توفرها اختبارات المؤشرات الحيوية في توجيه العلاج، لا سيما بالنسبة للعلاجات الموجهة وتطبيقات علم المناعة السرطانية عبر أنواع السرطان الرئيسية.

- ويدعم هذا التبني الواسع النطاق بنية تحتية متطورة للرعاية الصحية، وأطر سداد مواتية، وتمويل كبير لأبحاث الأورام، وحضور قوي لشركات التكنولوجيا الحيوية والتشخيص الرائدة، مما يجعل المؤشرات الحيوية للسرطان عنصرًا أساسيًا في رعاية الأورام الحديثة في المستشفيات والمؤسسات البحثية.

نظرة عامة على سوق المؤشرات الحيوية للسرطان في الولايات المتحدة

استحوذ سوق المؤشرات الحيوية للسرطان في الولايات المتحدة على الحصة الأكبر من الإيرادات في أمريكا الشمالية عام 2025، مدفوعًا بارتفاع معدل الإصابة بالسرطان والانتشار الواسع لممارسات طب الأورام الدقيق. ويولي مقدمو الرعاية الصحية اهتمامًا متزايدًا بالتحليل الجيني الشامل والتشخيص المصاحب لتوجيه اختيار العلاج الموجه. كما يُسهم التكامل المتزايد لتقنيات التسلسل الجيني من الجيل التالي، وتقنيات الخزعة السائلة، ومنصات المعلوماتية الحيوية المدعومة بالذكاء الاصطناعي، في دفع عجلة نمو السوق. علاوة على ذلك، يُسهم التمويل الفيدرالي القوي للأبحاث، ووجود مشاريع تجارب سريرية نشطة، ووجود شركات رائدة في مجال التكنولوجيا الحيوية والأدوية، بشكل كبير في استمرار نمو السوق.

نظرة عامة على سوق المؤشرات الحيوية للسرطان في كندا

من المتوقع أن يشهد سوق المؤشرات الحيوية للسرطان في كندا نموًا ملحوظًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بشكل أساسي بزيادة استثمارات الحكومة في أبحاث السرطان ومبادرات الطب الدقيق على مستوى البلاد. كما أن ازدياد الوعي بأهمية الكشف المبكر عن السرطان وفحص السرطان الوراثي يُسهم في تعزيز استخدام المؤشرات الحيوية على نطاق أوسع. وتُركز أنظمة الرعاية الصحية الكندية على ممارسات طب الأورام القائمة على الأدلة والمدعومة بالتشخيص الجزيئي. ويُسهم توسيع البنية التحتية للمختبرات المتقدمة والتعاون بين المؤسسات الأكاديمية وشركات التكنولوجيا الحيوية في تسريع نمو السوق في جميع أنحاء البلاد.

نظرة عامة على سوق المؤشرات الحيوية للسرطان في المكسيك

من المتوقع أن يشهد سوق المؤشرات الحيوية للسرطان في المكسيك نموًا مطردًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بتحسين البنية التحتية للرعاية الصحية وزيادة التركيز على التشخيص المبكر للسرطان. ويساهم ارتفاع معدلات انتشار السرطان وتوسيع نطاق الوصول إلى خدمات التشخيص الجزيئي في دعم اعتماد المؤشرات الحيوية في مراكز الرعاية الصحية الحضرية الرئيسية. كما تساهم المبادرات الصحية الحكومية الرامية إلى تعزيز مسارات رعاية مرضى الأورام في توسع السوق. بالإضافة إلى ذلك، تعمل الشراكات المتنامية مع شركات التشخيص الدولية والتكامل التدريجي لتقنيات الاختبارات الجينية المتقدمة على تعزيز انتشار السوق في مؤسسات الرعاية الصحية العامة والخاصة على حد سواء.

حصة سوق المؤشرات الحيوية للسرطان في أمريكا الشمالية

تتصدر شركات راسخة صناعة المؤشرات الحيوية للسرطان في أمريكا الشمالية، بما في ذلك:

- أبوت (الولايات المتحدة)

- شركة ثيرمو فيشر ساينتيفيك (الولايات المتحدة الأمريكية)

- شركة إلومينا (الولايات المتحدة الأمريكية)

- شركة ميرياد جينيتكس (الولايات المتحدة الأمريكية)

- شركة غاردانت هيلث (الولايات المتحدة الأمريكية)

- مؤسسة الطب (الولايات المتحدة الأمريكية)

- شركة كويست دياجنوستيكس (الولايات المتحدة الأمريكية)

- شركة بيو-راد لابوراتوريز (الولايات المتحدة الأمريكية)

- شركة هولوجيك (الولايات المتحدة الأمريكية)

- شركة أجيلنت تكنولوجيز (الولايات المتحدة الأمريكية)

- BD (الولايات المتحدة)

- شركة نيوجينوميكس (الولايات المتحدة الأمريكية)

- شركة Adaptive Biotechnologies Corporation (الولايات المتحدة الأمريكية)

- شركة بيركن إلمر (الولايات المتحدة الأمريكية)

- سيفيد (الولايات المتحدة)

- شركة تشارلز ريفر لابوراتوريز إنترناشونال (الولايات المتحدة الأمريكية)

- شركة كوانتريكس (الولايات المتحدة الأمريكية)

- شركة إكزاكت ساينسز (الولايات المتحدة الأمريكية)

- شركة سي-بيومكس المحدودة (الولايات المتحدة الأمريكية)

ما هي التطورات الأخيرة في سوق المؤشرات الحيوية للسرطان في أمريكا الشمالية؟

- في أغسطس 2025، قامت شركة Cizzle Bio، وهي شركة للتكنولوجيا الحيوية مقرها سان أنطونيو، بتطوير والتحقق من صحة اختبار DEX-G2، وهو اختبار دم جديد يستخدم microRNAs الخالية من الخلايا وعلامات الحويصلات الخارجية للكشف المبكر عن سرطان المعدة، مما يمثل علامة فارقة مهمة نحو تسويق اختبارات المؤشرات الحيوية للسرطان غير الجراحية

- في أغسطس 2025، وافقت إدارة الغذاء والدواء الأمريكية (FDA) على اختبار MI Cancer Seek، وهو اختبار جزيئي شامل مصمم لتحسين توصيف الأورام من أجل علم الأورام الدقيق من خلال تحديد المؤشرات الحيوية ذات الصلة سريريًا (بما في ذلك مستويات التشخيص المصاحب) من الأنسجة المثبتة بالفورمالين والمضمنة في البارافين (FFPE)، مما يوسع خيارات قرارات العلاج القائمة على المؤشرات الحيوية.

- في يونيو 2025، وافقت إدارة الغذاء والدواء الأمريكية على دواء Ibtrozi من شركة Nuvation Bio، وهو مثبط لـ ROS1 يستهدف طفرة جينية محفزة للسرطان في سرطان الرئة ذي الخلايا غير الصغيرة الإيجابي لـ ROS1، مما يؤكد دور المؤشرات الحيوية الخاصة بالطفرة في اختيار العلاج الموجه.

- في أبريل 2025، حصلت شركة Thermo Fisher Scientific على موافقة إدارة الغذاء والدواء الأمريكية لاختبار Oncomine Dx Express، وهو اختبار تشخيصي مصاحب لمرضى سرطان الرئة ذي الخلايا غير الصغيرة الذين يعانون من طفرات إدخال قابلة للتنفيذ في الإكسون 20 من جين EGFR، بالإضافة إلى تحليل أوسع للأورام الصلبة عبر 46 جينًا، مما يعزز اختيار العلاج الموجه بالعلامات الحيوية الجينية.

- في أبريل 2024، وافقت إدارة الغذاء والدواء الأمريكية على دواء Lumisight (بيغوليسيانين) ونظام Lumicell Direct Visualization كأول مزيج من دواء وجهاز للتصوير الفلوري أثناء الجراحة للكشف عن أنسجة سرطان الثدي المتبقية أثناء جراحة استئصال الورم، مما يمثل تقدمًا كبيرًا في الكشف عن السرطان الموجه بالعلامات الحيوية التصويرية

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.