North America Green Bio Polyols Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

262.80 Million

USD

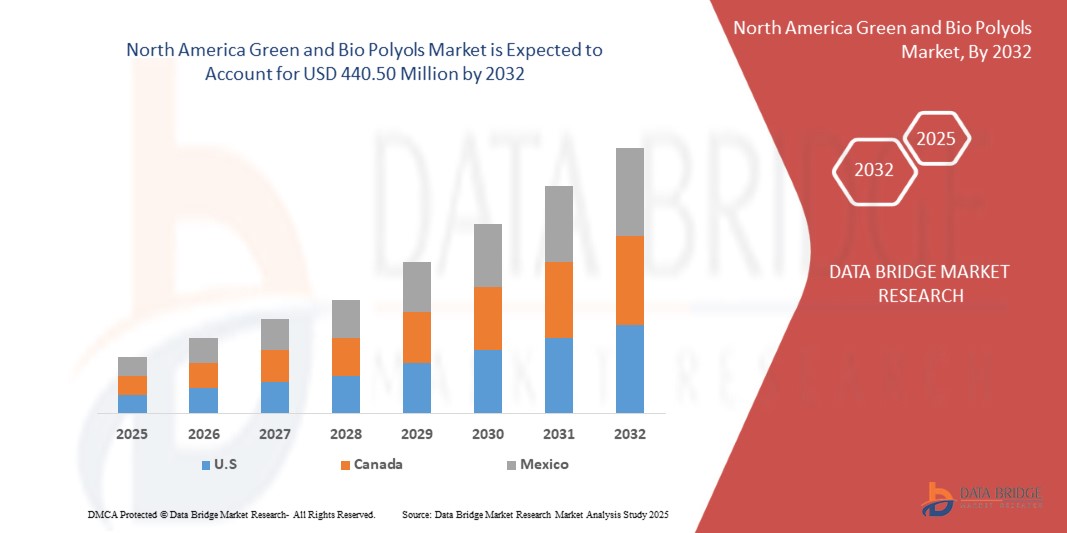

440.50 Million

2024

2032

USD

262.80 Million

USD

440.50 Million

2024

2032

| 2025 –2032 | |

| USD 262.80 Million | |

| USD 440.50 Million | |

| % | |

تجزئة سوق البوليولات الخضراء والحيوية في أمريكا الشمالية، حسب النوع (بوليولات البولي إيثر وبوليولات البوليستر)، والتطبيق (الرغوة، والطلاءات، والمواد اللاصقة، والمواد المانعة للتسرب، والإيلاستومرات، وغيرها) - اتجاهات الصناعة والتوقعات حتى عام 2032

تحليل سوق البوليولات الخضراء والحيوية

يشهد سوق المحاصيل الخضراء والبوليولات الحيوية طلبًا متزايدًا على البولي يوريثين الصلب والمرن في تطبيقات مختلفة مثل الرياضة والأحذية الرياضية، حيث يبحث المستهلكون بشكل متزايد عن بدائل صديقة للبيئة تقلل من التأثير البيئي مع ضمان الممارسات المستدامة والتأثير البيئي الأقل، وبالتالي دفع نمو السوق عالميًا.

حجم سوق البوليولات الخضراء والحيوية

من المتوقع أن يصل سوق البوليولات الخضراء والحيوية في أمريكا الشمالية إلى 440.50 مليون دولار أمريكي بحلول عام 2032 من 262.80 مليون دولار أمريكي في عام 2024، مع نمو بمعدل نمو سنوي مركب كبير بنسبة 6.8٪ في الفترة المتوقعة من 2025 إلى 2032. بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تتضمن أيضًا تحليلًا متعمقًا للخبراء وتحليل التسعير وتحليل حصة العلامة التجارية واستطلاع رأي المستهلكين وتحليل التركيبة السكانية وتحليل سلسلة التوريد وتحليل سلسلة القيمة ونظرة عامة على المواد الخام / المواد الاستهلاكية ومعايير اختيار البائعين وتحليل PESTLE وتحليل Porter والإطار التنظيمي.

اتجاهات سوق البوليولات الخضراء والحيوية

"التوعية المتزايدة بالمواد المستدامة"

يؤثر التركيز المتزايد في أمريكا الشمالية على الاستدامة بشكل كبير على الطلب على البوليولات الخضراء والحيوية، مما يعيد تشكيل مشهد السوق. ومع زيادة الوعي بالعواقب البيئية للمنتجات المشتقة من الوقود الأحفوري، يتحول المستهلكون والصناعات على حد سواء نحو المواد المستدامة. وقد حفز هذا التحول النموذجي الابتكار وتبني البوليولات الخضراء والحيوية، والتي يتم الحصول عليها من موارد متجددة مثل الزيوت النباتية والمواد المعاد تدويرها.

وتتبنى الصناعات الرئيسية مثل البناء والسيارات والتعبئة والتغليف هذه البوليولات الصديقة للبيئة لتتماشى مع الأطر التنظيمية الأكثر صرامة وتفضيلات المستهلكين المتطورة. وتقدم الحكومات في مختلف المناطق حوافز وتفويضات للحد من البصمة الكربونية، مما يعزز الطلب على البدائل القائمة على المواد الحيوية. وفي صناعة السيارات، يدفع تفضيل المستهلكين المتزايد للمركبات ذات التأثير البيئي المنخفض إلى اعتماد رغاوي البولي يوريثين الحيوية، والتي تستخدم على نطاق واسع في المقاعد والديكورات الداخلية والعزل. وعلى نحو مماثل، يستفيد قطاع البناء من البوليولات الخضراء لمواد العزل الموفرة للطاقة، وتلبية الطلب المتزايد على شهادات البناء الأخضر مثل LEED.

وعلاوة على ذلك، تعمل الشركات المتعددة الجنسيات بشكل متزايد على دمج الاستدامة في استراتيجياتها الخاصة بعلاماتها التجارية، واختيار المواد الخام الصديقة للبيئة لتعزيز سمعتها في السوق. ولا يعالج هذا التحول أهداف المسؤولية الاجتماعية للشركات فحسب، بل يضع هذه الشركات أيضًا في موضع المبتكرين في سوق واعية بيئيًا. بالإضافة إلى ذلك، أدى ارتفاع وعي المستهلكين، مدفوعًا بحملات التثقيف والتغطية الإعلامية، إلى تحويل الاستدامة من اهتمام خاص إلى محرك رئيسي للسوق. ويعمل هذا الوعي المتزايد على إعادة تشكيل أنماط الشراء عبر القطاعات، مما يخلق طلبًا قويًا على الحلول المستدامة مثل البوليولات الخضراء والبيولوجية.

نطاق التقرير وتقسيم السوق

|

صفات |

رؤى أساسية حول سوق البوليولات الخضراء والحيوية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

الولايات المتحدة والمكسيك وكندا |

|

اللاعبون الرئيسيون في السوق |

Cargill, Incorporated (الولايات المتحدة)، BASF SE (ألمانيا)، Emery Oleochemicals (الولايات المتحدة)، Stepan Company (الولايات المتحدة)، Wanhua (الصين)، ALBERDINGK BOLEY GmbH (ألمانيا)، BioBased Technologies (الولايات المتحدة)، وAurorium (الولايات المتحدة) |

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تتضمن أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي. |

تعريف سوق البوليولات الخضراء والحيوية

تعتبر البوليولات الخضراء والحيوية بدائل صديقة للبيئة للبوليولات التقليدية المستخدمة في إنتاج رغاوي البولي يوريثين والطلاءات والمواد اللاصقة والإيلاستومرات. يتم استخلاص هذه البوليولات من موارد متجددة مثل الزيوت النباتية (مثل فول الصويا أو الخروع أو زيت النخيل ) أو السكريات الطبيعية أو الكتلة الحيوية الأخرى. وهي تساعد في تقليل الاعتماد على المواد الخام القائمة على البترول وتساهم في خفض انبعاثات الغازات المسببة للانحباس الحراري العالمي أثناء الإنتاج. تؤكد البوليولات الخضراء على طرق الإنتاج المستدامة مع الحد الأدنى من التأثير البيئي، في حين تسلط البوليولات الحيوية الضوء بشكل خاص على أصلها البيولوجي أو المتجدد. يحتفظ كلا النوعين بخصائص كيميائية وفيزيائية مماثلة للبوليولات التقليدية، مما يجعلها مناسبة لتطبيقات صناعية متنوعة. بالإضافة إلى ذلك، فهي تدعم مبادئ الاقتصاد الدائري، حيث يمكن إعادة تدوير بعضها أو تحللها بيولوجيًا. يتماشى استخدام البوليولات الخضراء والحيوية مع الطلب المتزايد في أمريكا الشمالية على المواد المستدامة في قطاعات مثل السيارات والبناء والتعبئة والتغليف، مع انتقال الصناعات نحو حلول التصنيع الصديقة للبيئة.

ديناميكيات سوق البوليولات الخضراء والحيوية

السائقين

- تزايد الطلب على البولي يوريثين الصلب والمرن في تطبيقات مختلفة مثل الرياضة والأحذية الرياضية

الطلب المتزايد على البولي يوريثين الصلب والمرن في تطبيقات متنوعة، وخاصة في الرياضة والأحذية الرياضية، هو المحرك الرئيسي لتسريع نمو سوق البوليولات الخضراء والحيوية في أمريكا الشمالية. ومع إعطاء الصناعات الأولوية بشكل متزايد للاستدامة، فإن اعتماد البوليولات الحيوية لإنتاج البولي يوريثين يكتسب زخمًا، وخاصة في القطاعات ذات الطلب المرتفع مثل الأحذية. في صناعة الأحذية الرياضية والرياضية، يلعب البولي يوريثين دورًا حاسمًا بسبب خصائصه خفيفة الوزن والمتينة ومتعددة الاستخدامات. تُستخدم البولي يوريثين الصلبة على نطاق واسع للمكونات الهيكلية، في حين تعد المتغيرات المرنة جزءًا لا يتجزأ من تطبيقات التبطين والنعل الأوسط. مع تفضيل المستهلك المتزايد للمنتجات الصديقة للبيئة، يتحول مصنعو الأحذية نحو البولي يوريثين الحيوي لتلبية متطلبات السوق والتوافق مع أهداف الاستدامة. العلامات التجارية الرائدة للملابس الرياضية مثل Adidas وNike وPuma في طليعة هذا التحول. على سبيل المثال، تتضمن أحذية Adidas Futurecraft. Footprint الرياضية البولي يوريثين الحيوي المشتق من مواد متجددة، مما يعكس التزام العلامة التجارية بالحد من تأثيرها البيئي. وعلى نحو مماثل، تعمل شركة نايكي على دمج البوليولات الحيوية في خطوط منتجاتها لإنشاء أحذية عالية الأداء تحقق التوازن بين الاستدامة والوظائف. ويزداد سوق البوليولات الحيوية بفضل زيادة الوعي بين المستهلكين فيما يتصل بالتأثير البيئي للبولي يوريثين التقليدي. ومع مطالبة العملاء ببدائل أكثر خضرة، تستفيد الشركات من البوليولات الحيوية لتمييز منتجاتها وتعزيز مكانتها في السوق. بالإضافة إلى ذلك، يعمل صعود الملابس الرياضية كأحد اتجاهات نمط الحياة على توسيع نطاق تطبيق البولي يوريثين، مما يؤدي إلى زيادة أحجام الإنتاج من المتغيرات الحيوية. وتتماشى قدرة البوليولات الخضراء والحيوية على تقليل انبعاثات الغازات المسببة للانحباس الحراري والاعتماد على الوقود الأحفوري بشكل سلس مع الأهداف البيئية لأمريكا الشمالية، مما يجذب الاستثمارات من اللاعبين في الصناعة. على سبيل المثال، تستخدم شركة أول بيردز البولي يوريثين الحيوي المشتق من قصب السكر في أحذيتها. وأصبح ابتكار الشركة في مادة سويت فوم معيارًا في الصناعة لإنتاج النعل الأوسط المستدام، مما يزيد من الطلب على البوليولات الخضراء

يركز الاقتصاد الدائري على تعظيم كفاءة الموارد من خلال تقليل النفايات وتعزيز إعادة الاستخدام

يكتسب مفهوم الاقتصاد الدائري زخمًا سريعًا عبر الصناعات، ويركز على تعظيم كفاءة الموارد من خلال تقليل النفايات وتعزيز إعادة استخدام المواد، وهو ما أصبح محركًا رئيسيًا لسوق البوليولات الخضراء والحيوية في أمريكا الشمالية. يشجع هذا النموذج الاقتصادي الشركات المصنعة على تبني ممارسات مستدامة، مثل استخدام الموارد المتجددة، والحد من استهلاك الطاقة، وإعادة تدوير المواد، وهو ما يتماشى بسلاسة مع الطلب المتزايد على الحلول الصديقة للبيئة في إنتاج منتجات البولي يوريثين. في الاقتصاد الدائري، ينصب التركيز على تقليل الاعتماد على الموارد الخام القائمة على البترول واستخدام البدائل القائمة على المواد الحيوية، مثل البوليولات الخضراء والحيوية. يتم استخلاص هذه البوليولات المتجددة من المواد الخام النباتية أو مواد النفايات، مما يساهم في الحد من انبعاثات الغازات المسببة للانحباس الحراري العالمي ودعم عمليات الإنتاج المستدامة. هذا التحول مهم بشكل خاص في الصناعات مثل صناعة السيارات والبناء والسلع الاستهلاكية، حيث يتم التدقيق بشكل متزايد في استخدام المواد التقليدية غير المتجددة. تتبنى الشركات الرائدة مبادئ الاقتصاد الدائري من خلال دمج البوليولات القائمة على المواد الحيوية في عروض منتجاتها. على سبيل المثال، تُنتَج منتجات PolyTHF من شركة BASF، التي تُستخدم في تطبيقات مختلفة، الآن مع التركيز على الاستدامة والمواد الخام المتجددة، مما يساهم في الاقتصاد الدائري. وعلى نحو مماثل، يتجلى التزام شركة Covestro بالاقتصاد الدائري في تطويرها للبولي يوريثين القائم على ثاني أكسيد الكربون المعاد تدويره والبوليولات الحيوية، مما يقلل الاعتماد على الوقود الأحفوري ويعزز سلسلة توريد أكثر استدامة.

فرص

زيادة أنشطة البناء، وخاصة في الاقتصادات الناشئة

إن الدفع التنظيمي للمنتجات الصديقة للبيئة يخلق فرصة كبيرة لسوق البوليولات الخضراء والحيوية في أمريكا الشمالية. مع قيام الحكومات في جميع أنحاء العالم بتنفيذ لوائح بيئية أكثر صرامة وأهداف الاستدامة، هناك طلب متزايد على المنتجات المصنوعة من مواد متجددة وقابلة للتحلل البيولوجي. تتوافق البوليولات الحيوية، والتي تستخدم في إنتاج الرغوات والطلاءات والمواد اللاصقة المستدامة، مع هذه المتطلبات التنظيمية، مما يوفر بديلاً للمنتجات القائمة على البترول. يتم دعم هذا التحول بشكل أكبر من خلال شهادات البناء الأخضر ومعايير كفاءة الطاقة، مما يشجع الشركات المصنعة على تبني مواد صديقة للبيئة في منتجاتها. وبالتالي، فإن هذه الاتجاهات التنظيمية تدفع سوق البوليولات الخضراء والحيوية، وتعزز الابتكار والتوسع في مختلف الصناعات، بما في ذلك البناء والسيارات والتعبئة والتغليف. سيخلق الدفع التنظيمي للمنتجات الصديقة للبيئة فرصًا كبيرة لسوق البوليولات الخضراء والحيوية في أمريكا الشمالية من خلال تشجيع الانتقال إلى بدائل أكثر استدامة ومتجددة. مع قيام الحكومات بتنفيذ لوائح بيئية أكثر صرامة وتحديد أهداف طموحة للاستدامة، سيتم دفع الشركات إلى تبني حلول قائمة على المواد الحيوية والدائرية لتلبية هذه المتطلبات. وسوف يعمل هذا التحول التنظيمي على تعزيز الابتكار وتحسين توافر البوليولات المستدامة، ويتماشى مع تفضيل المستهلكين المتزايد للمنتجات الصديقة للبيئة.

الدفع التنظيمي نحو المنتجات الصديقة للبيئة

إن الدفع التنظيمي للمنتجات الصديقة للبيئة يخلق فرصة كبيرة لسوق البوليولات الخضراء والحيوية العالمية. ومع قيام الحكومات في جميع أنحاء العالم بتنفيذ لوائح بيئية أكثر صرامة وأهداف الاستدامة، هناك طلب متزايد على المنتجات المصنوعة من مواد متجددة وقابلة للتحلل البيولوجي. تتوافق البوليولات الحيوية، التي تستخدم في إنتاج الرغوات والطلاءات والمواد اللاصقة المستدامة، مع هذه المتطلبات التنظيمية، مما يوفر بديلاً للمنتجات القائمة على البترول. ويدعم هذا التحول أيضًا شهادات البناء الأخضر ومعايير كفاءة الطاقة، مما يشجع الشركات المصنعة على تبني مواد صديقة للبيئة في منتجاتها. وبالتالي، فإن هذه الاتجاهات التنظيمية تدفع سوق البوليولات الخضراء والحيوية، وتعزز الابتكار والتوسع في مختلف الصناعات، بما في ذلك البناء والسيارات والتعبئة والتغليف. وفي الختام، فإن الدفع التنظيمي للمنتجات الصديقة للبيئة سيخلق فرصًا كبيرة لسوق البوليولات الخضراء والحيوية العالمية من خلال تشجيع الانتقال إلى بدائل أكثر استدامة ومتجددة. ومع قيام الحكومات بتنفيذ لوائح بيئية أكثر صرامة وتحديد أهداف طموحة للاستدامة، سيتم دفع الشركات إلى تبني حلول قائمة على المواد الحيوية والدائرية لتلبية هذه المتطلبات. وسوف يعمل هذا التحول التنظيمي على تعزيز الابتكار وتحسين توافر البوليولات المستدامة، ويتماشى مع تفضيل المستهلكين المتزايد للمنتجات الصديقة للبيئة.

القيود/التحديات

- قواعد صارمة فيما يتعلق باستخدام البوليولات الخضراء والبيولوجية

وتظل تكاليف الإنتاج المرتفعة المرتبطة بالبوليولات الحيوية تشكل قيداً حاسماً أمام تبنيها على نطاق واسع في سوق أميركا الشمالية. وعلى النقيض من البوليولات التقليدية، التي تستفيد من عمليات التصنيع الناضجة والفعّالة من حيث التكلفة وسلاسل التوريد الراسخة، تعتمد البوليولات الحيوية على المواد الخام المتجددة مثل الزيوت النباتية أو النفايات الزراعية أو غيرها من الكتلة الحيوية. وغالباً ما تنطوي هذه المواد الخام على خطوات استخراج وتكرير ومعالجة معقدة تزيد بشكل كبير من تكاليف الإنتاج. ومن بين العوامل الرئيسية وراء هذه التكاليف المرتفعة الاعتماد على التقنيات والبنية الأساسية المتقدمة لتحويل المواد الخام الحيوية إلى بوليولات عالية الجودة. وتتطلب هذه التقنيات، بما في ذلك المعالجة الأنزيمية أو التخمير، استثمارات رأسمالية كبيرة ونفقات تشغيلية. بالإضافة إلى ذلك، لم تتحقق بعد اقتصاديات الحجم في قطاع البوليولات الحيوية، مما يؤدي إلى تفاقم التفاوت في التكلفة مع البدائل القائمة على البترول. كما تساهم التقلبات والتوافر المحدود للمواد الخام في ارتفاع التكاليف. ويمكن لعوامل مثل تقلب الغلات الزراعية والقيود الموسمية والمنافسة من الصناعات الأخرى التي تستخدم نفس موارد الكتلة الحيوية أن تدفع أسعار المواد الخام إلى الارتفاع. على سبيل المثال، غالبًا ما تواجه زيوت فول الصويا أو الخروع، المستخدمة بشكل شائع في إنتاج البوليولات الحيوية، ضغوطًا تسعيرية بسبب الطلب من قطاعي الأغذية والوقود الحيوي. تجعل عوامل التكلفة هذه البوليولات الحيوية أقل جاذبية للصناعات الحساسة للسعر، مثل التعبئة والتغليف والسيارات والسلع الاستهلاكية. قد تتردد الشركات في التحول عن البوليولات التقليدية، وخاصة في الأسواق حيث لا توفر شهادات الاستدامة ميزة تنافسية كبيرة أو حيث تكون رغبة المستهلك في دفع علاوة محدودة.

- تنظيم صارم لإنتاج البوليولات (البولي يوريثين)

تفرض اللوائح الصارمة لإنتاج البوليولات (البولي يوريثين) تحديات كبيرة على سوق البوليولات الخضراء والحيوية في أمريكا الشمالية من خلال زيادة تكاليف الامتثال والتعقيدات التشغيلية. تتطلب اللوائح مثل NESHAP في الولايات المتحدة، وREACH في أوروبا، والقوانين الوطنية المختلفة في جميع أنحاء العالم من الشركات الاستثمار في التقنيات المتقدمة للحد من الانبعاثات، وضمان السلامة الكيميائية، وتلبية المعايير البيئية. غالبًا ما تتطلب هذه اللوائح اختبارات وتوثيقًا وتعديلات مكثفة في عمليات التصنيع، مما قد يؤدي إلى إبطاء الإنتاج وزيادة التكاليف التشغيلية وخلق حواجز أمام دخول السوق، وخاصة للشركات التي تنتقل إلى أساليب الإنتاج المستدامة والحيوية. على سبيل المثال

الولايات المتحدة

المعايير الوطنية لانبعاثات الملوثات الخطرة في الهواء (NESHAP) قواعد للمرافق الجديدة والقائمة في المصنع لتقليل انبعاثات الملوثات الخطرة في الهواء بنحو 70%، مما يؤدي إلى ارتفاع تكاليف الامتثال والتأخيرات التشغيلية المحتملة.

أوروبا

REACH (التسجيل والتقييم والترخيص وتقييد المواد الكيميائية) هي لوائح شاملة تتطلب إجراء اختبارات السلامة وتوثيق المواد الكيميائية، مما يؤثر على عملية الإنتاج ويزيد من تكاليف البحث والتطوير من أجل الامتثال.

الهند

قانون حماية البيئة لعام 1986 أنظمة للسيطرة على التلوث وضمان ممارسات التصنيع الآمنة، مما يستلزم الالتزام ببروتوكولات السلامة البيئية، مما قد يؤدي إلى زيادة تكاليف الإنتاج.

تأثير وسيناريو السوق الحالي لنقص المواد الخام وتأخيرات الشحن

تقدم Data Bridge Market Research تحليلاً عالي المستوى للسوق وتقدم معلومات من خلال مراعاة تأثير وبيئة السوق الحالية لنقص المواد الخام وتأخيرات الشحن. ويترجم هذا إلى تقييم الاحتمالات الاستراتيجية وإنشاء خطط عمل فعالة ومساعدة الشركات في اتخاذ القرارات المهمة.

بالإضافة إلى التقرير القياسي، فإننا نقدم أيضًا تحليلًا متعمقًا لمستوى المشتريات من تأخيرات الشحن المتوقعة، ورسم خريطة الموزع حسب المنطقة، وتحليل السلع، وتحليل الإنتاج، واتجاهات رسم الخرائط السعرية، والتوريد، وتحليل أداء الفئة، وحلول إدارة مخاطر سلسلة التوريد، والمقارنة المتقدمة، وغيرها من الخدمات للشراء والدعم الاستراتيجي.

التأثير المتوقع للتباطؤ الاقتصادي على تسعير المنتجات وتوافرها

عندما يتباطأ النشاط الاقتصادي، تبدأ الصناعات في المعاناة. يتم أخذ التأثيرات المتوقعة للركود الاقتصادي على تسعير المنتجات وإمكانية الوصول إليها في الاعتبار في تقارير رؤى السوق وخدمات الاستخبارات التي تقدمها DBMR. بفضل هذا، يمكن لعملائنا عادةً أن يظلوا متقدمين بخطوة واحدة على منافسيهم، وأن يتوقعوا مبيعاتهم وإيراداتهم، وأن يقدروا نفقاتهم على الأرباح والخسائر.

نطاق سوق البوليولات الخضراء والحيوية في أمريكا الشمالية

يتم تقسيم السوق على أساس النوع والتطبيق. سيساعدك النمو بين هذه القطاعات على تحليل قطاعات النمو الضئيلة في الصناعات وتزويد المستخدمين بنظرة عامة قيمة على السوق ورؤى السوق لمساعدتهم على اتخاذ قرارات استراتيجية لتحديد تطبيقات السوق الأساسية.

يكتب

- بوليولات بولي إيثر

- بوليستر بوليولات

طلب

- رغوة

- الطلاءات

- المواد اللاصقة

- المواد المانعة للتسرب

- الإيلاستومرات

- آحرون

تحليل إقليمي لسوق البوليولات الخضراء والحيوية في أمريكا الشمالية

يتم تحليل السوق وتوفير رؤى حول حجم السوق واتجاهاته حسب البلد والنوع والتطبيق كما هو مذكور أعلاه.

الدول المشمولة بالسوق هي الولايات المتحدة والمكسيك وكندا.

تهيمن الولايات المتحدة على سوق البوليولات الخضراء والحيوية في أمريكا الشمالية بفضل قاعدتها الصناعية الراسخة واستثماراتها الكبيرة في التقنيات المستدامة والمتجددة. تتمتع البلاد بحضور قوي للاعبين الرئيسيين في قطاع الكيماويات القائمة على المواد الحيوية، بما في ذلك الشركات الكيميائية الكبرى التي تتحول نحو أساليب الإنتاج الصديقة للبيئة.

U.S. is expected to be the fastest-growing country in the North American green and bio polyols market due to increasing consumer demand for eco-friendly products and the rising adoption of green chemistry practices. With a growing focus on reducing carbon footprints and promoting sustainability across various industries, the demand for bio-based polyols in sectors such as construction, automotive, and packaging is expanding.

The country section of the report also provides individual market impacting factors and changes in regulation in the market domestically that impacts the current and future trends of the market. Data points like down-stream and upstream value chain analysis, technical trends and porter's five forces analysis, case studies are some of the pointers used to forecast the market scenario for individual countries. Also, the presence and availability of North America brands and their challenges faced due to large or scarce competition from local and domestic brands, impact of domestic tariffs and trade routes are considered while providing forecast analysis of the country data.

North America Green and Bio Polyols Market Share

The market competitive landscape provides details by competitors. Details included are company overview, company financials, revenue generated, market potential, investment in research and development, new market initiatives, North America presence, production sites and facilities, production capacities, company strengths and weaknesses, product launch, product width and breadth, application dominance. The above data points provided are only related to the companies' focus related to market.

Green and Bio Polyols Market Leaders Operating in the Market Are:

- Cargill, Incorporated (U.S.)

- BASF SE (Germany)

- Emery Oleochemicals (U.S.)

- Stepan Company (U.S.)

- Wanhua (China)

- ALBERDINGK BOLEY GmbH (Germany)

- BioBased Technologies (U.S.)

- Aurorium (U.S.)

Latest Developments in Green and Bio Polyols Market

- In November 2024, Krishna Enterprise and Alberdingk Boley announced their collaboration in water-based acrylic dispersions for the Indian market. Since 1985, Krishna Enterprise has provided innovative solutions in coatings, and Gaurang Goradia visited Alberdingk in October to sign the partnership agreement

- In October 2024, Cargill has been awarded the INDI 4.0 2024 Smart Factory award by Indonesia’s Ministry of Industry for successfully implementing Industry 4.0 technologies at its cocoa processing facility in Gresik. This recognition highlights Cargill’s commitment to advanced manufacturing practices, including automation, real-time data monitoring, and energy management, aimed at enhancing efficiency and sustainability

- في يوليو 2023، حصلت شركة ستيبان على جائزة الاستدامة من وورلد فاينانس 2023، تقديرًا لالتزامها بالاستدامة والممارسات الصديقة للبيئة. تسلط الجائزة الضوء على جهود ستيبان في ابتكار حلول مبتكرة ومسؤولة بيئيًا عبر الصناعات، مما يعزز ريادتها في ممارسات الأعمال المستدامة

- في يونيو 2024، أعلنت شركة Aurorium، وهي شركة مصنعة للمكونات المتخصصة، عن إطلاق حلول Haelium Pharmaceutical Solutions، مما يعكس التزامها الطويل الأمد بالرعاية الصحية. بناءً على عقود من الإبداع، أسس خط منتجات Haelium شركة Aurorium كشركة رائدة في أمريكا الشمالية في المكونات الصيدلانية، مجسدة نهجًا فريدًا للتميز

- في يونيو 2024، وسعت شركة BASF محفظتها من خلال تقديم منتج ecoflex المتوازن بالكتلة الحيوية (BMB)، وهو بوليمر حيوي قابل للتحلل معتمد لصناعة التعبئة والتغليف. يستخدم هذا المنتج ecoflexF Blend C1200 BMB مواد خام متجددة من النفايات العضوية، مما يقلل من استهلاك الموارد الأحفورية ويوفر بصمة كربونية أقل بنسبة 60%

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة

1.4 القيود

1.5 الأسواق المغطاة

2 تقسيم السوق

2.1 الأسواق المغطاة

2.2 النطاق الجغرافي

2.3 سنة تم أخذها في الاعتبار للدراسة

2.4 العملة والتسعير

2.5 نموذج التحقق من صحة بيانات DBMR TRIPOD

2.6 النمذجة متعددة المتغيرات

2.7 المقابلات الأولية مع قادة الرأي الرئيسيين

2.8 شبكة موقف السوق DBMR

2.9 تحليل حصة موردي DBMR

2.1 شبكة تغطية تطبيقات السوق

2.11 المصادر الثانوية

2.12 الافتراضات

3 الملخص التنفيذي

4 رؤى مميزة

4.1 تحليل بيستل

4.1.1 العوامل السياسية

4.1.2 العوامل الاقتصادية

4.1.3 العوامل الاجتماعية

4.1.4 العوامل التكنولوجية

4.1.5 العوامل البيئية

4.1.6 العوامل القانونية

4.1.7 الخاتمة

4.2 قوى بورتر الخمس

4.2.1 تهديد الوافدين الجدد

4.2.2 التهديد بالبدائل

4.2.3 قوة مساومة الموردين

4.2.4 قوة مساومة المشترين

4.2.5 التنافس التنافسي

4.3 سيناريو الاستيراد والتصدير

4.4 مؤشر الأسعار

4.5 تحليل الإنتاج والاستهلاك

4.6 معايير اختيار البائعين

4.6.1 الجودة والاتساق

4.6.2 الخبرة الفنية

4.6.3 موثوقية سلسلة التوريد

4.6.4 الامتثال والاستدامة

4.6.5 هيكل التكلفة والتسعير

4.6.6 الاستقرار المالي

4.6.7 المرونة والتخصيص

4.6.8 إدارة المخاطر وخطط الطوارئ

4.7 سيناريو تغير المناخ

4.7.1 المخاوف البيئية

4.7.2 استجابة الصناعة

4.7.3 دور الحكومة

4.7.4 توصيات المحللين

4.8 نظرة عامة على القدرة الإنتاجية

4.8.1 القدرة الإنتاجية الحالية

4.8.2 التوزيع الإقليمي للقدرة الإنتاجية

4.8.3 التطورات التكنولوجية والابتكار

4.8.4 توسيع القدرة والتوقعات المستقبلية

4.9 تغطية المواد الخام

4.9.1 الزيوت النباتية

4.9.1.1 زيت الخروع

4.9.1.2 زيت فول الصويا

4.9.1.3 زيت النخيل

4.9.2 المخلفات الزراعية والكتلة الحيوية للنفايات

4.9.2.1 حطب الذرة

4.9.2.2 قش القمح وقشر الأرز

4.9.3 المواد الخام القائمة على السكر

4.9.3.1 كحولات السكر

4.9.4 الطحالب وغيرها من المصادر الجديدة

4.9.4.1 الطحالب

4.9.5 الزيوت المستعملة والمنتجات الثانوية

4.9.5.1 زيوت الطهي المستعملة

4.9.6 الخاتمة

4.1 تحليل سلسلة التوريد

4.10.1 نظرة عامة

4.10.2 سيناريو التكلفة اللوجستية

4.10.2.1 تكاليف النقل

4.10.2.2 إدارة التخزين والمخزون

4.10.2.3 اضطرابات سلسلة التوريد في أمريكا الشمالية

4.10.3 أهمية مقدمي الخدمات اللوجستية

4.10.3.1 مصادر المواد الخام والنقل

4.10.3.2 الاستدامة في الخدمات اللوجستية

4.10.3.3 تنسيق التوزيع وسلسلة التوريد في أمريكا الشمالية

4.10.3.4 التكامل التكنولوجي

4.10.4 الخاتمة

4.11 التطورات التكنولوجية التي أحرزتها الشركات المصنعة

4.11.1 ابتكار المواد الخام وتحسين المواد الخام

4.11.1.1 التحفيز المتقدم والكيمياء الخضراء

4.11.1.2 تنويع المواد الخام

4.11.2 تقنيات الإنتاج المتقدمة

4.11.2.1 التحفيز الحيوي والعمليات الأنزيمية

4.11.2.2 المذيبات الخضراء والعمليات الخالية من المذيبات

4.11.2.3 الكيمياء المستمرة والتدفقية

4.11.3 تكامل العمليات وكفاءة الطاقة

4.11.3.1 تكامل الحرارة واستعادة الطاقة

4.11.3.2 تكثيف العملية

4.11.4 الأداء والابتكار في المنتج

4.11.4.1 البوليولات الحيوية المصممة خصيصًا لتطبيقات محددة

4.11.4.2 تعزيز المتانة والاستقرار

4.11.5 الاقتصاد الدائري والحد من النفايات

4.11.5.1 إعادة تدوير البوليولات الحيوية

4.11.5.2 التصنيع الخالي من النفايات

4.11.6 الخاتمة

5 تغطية التنظيم

5.1 اللوائح والمعايير البيئية

5.1.1 البصمة الكربونية وانبعاثات الغازات الدفيئة

5.1.2 الاستدامة والقابلية للتحلل البيولوجي

5.1.3 لوائح الوصول والسلامة الكيميائية

5.2 مصادر المواد الخام واللوائح الزراعية

5.2.1 مصادر مستدامة للمواد الخام

5.2.2 اللوائح الزراعية والبيئية

5.2.3 إمكانية التتبع والشهادة

5.3 سلامة المنتج والامتثال للأنظمة

5.3.1 لوائح السلامة والسمية

5.3.2 معايير قابلية الاشتعال

5.4 الاقتصاد الدائري ولوائح إدارة النفايات

5.4.1 مسؤولية المنتج الموسعة (EPR)

5.4.2 لوائح النفايات البلاستيكية والتغليف

5.5 اللوائح والمعايير الإقليمية

5.6 الخاتمة

6 نظرة عامة على السوق

6.1 برامج التشغيل

6.1.1 زيادة الوعي بالمواد المستدامة

6.1.2 تزايد الطلب على البولي يوريثين الصلب والمرن في تطبيقات مختلفة مثل الرياضة والأحذية الرياضية

6.1.3 يركز الاقتصاد الدائري على تعظيم كفاءة الموارد من خلال تقليل النفايات وتعزيز إعادة الاستخدام

6.2 القيود

6.2.1 قيود الأداء مقارنة بالبوليولات التقليدية

6.2.2 تكلفة إنتاج عالية للبوليولات القائمة على المواد الحيوية

6.3 الفرص

6.3.1 زيادة أنشطة البناء، وخاصة في الاقتصادات الناشئة

6.3.2 الدفع التنظيمي نحو المنتجات الصديقة للبيئة

6.3.3 التطورات التكنولوجية في الإنتاج

6.4 التحدي

6.4.1 التنظيم الصارم لإنتاج البوليولات (البولي يوريثين)

7 سوق البوليولات الخضراء والحيوية في أمريكا الشمالية، حسب النوع

7.1 نظرة عامة

7.2 بولي إيثر بوليولات

7.3 بوليولات البوليستر

8 سوق البوليولات الخضراء والحيوية في أمريكا الشمالية، حسب التطبيق

8.1 نظرة عامة

8.2 رغوة

8.3 الطلاءات

8.4 المواد اللاصقة

8.5 مواد مانعة للتسرب

8.6 الإيلاستومرات

8.7 آخرون

9 سوق البوليولات الخضراء والبيولوجية في أمريكا الشمالية، حسب المنطقة

9.1 أمريكا الشمالية

9.1.1 الولايات المتحدة

9.1.2 كندا

9.1.3 المكسيك

10 سوق البوليولات الخضراء والحيوية في أمريكا الشمالية: المشهد العام للشركة

10.1 تحليل أسهم الشركة: أمريكا الشمالية

11 تحليل SWOT

12 ملف تعريف للشركة

12.1 شركة كارغيل، المساهمة

12.1.1 لمحة عامة عن الشركة

12.1.2 تحليل أسهم الشركة

12.1.3 محفظة المنتجات

12.1.4 التطورات الأخيرة

12.2 باسف

12.2.1 لمحة عامة عن الشركة

12.2.2 تحليل الإيرادات

12.2.3 تحليل أسهم الشركة

12.2.4 محفظة المنتجات

12.2.5 التطورات الأخيرة

12.3 المواد الكيميائية الزيتية الصنفرة

12.3.1 لمحة عامة عن الشركة

12.3.2 تحليل أسهم الشركة

12.3.3 محفظة المنتجات

12.3.4 التطورات الأخيرة

12.4 شركة ستيبان

12.4.1 لمحة عامة عن الشركة

12.4.2 تحليل الإيرادات

12.4.3 تحليل أسهم الشركة

12.4.4 محفظة المنتجات

12.4.5 التطورات الأخيرة

12.5 بولي لابس™.

12.5.1 لمحة عامة عن الشركة

12.5.2 تحليل أسهم الشركة

12.5.3 محفظة المنتجات

12.5.4 التطورات الأخيرة

12.6 شركة ألبيردينغك بولي المحدودة

12.6.1 لمحة عامة عن الشركة

12.6.2 محفظة المنتجات

12.6.3 التطورات الأخيرة

12.7 أوروريوم

12.7.1 لمحة عامة عن الشركة

12.7.2 محفظة المنتجات

12.7.3 التطورات الأخيرة

12.8 التقنيات الحيوية

12.8.1 لمحة عامة عن الشركة

12.8.2 محفظة المنتجات

12.8.3 التطورات الأخيرة

12.9 وان هوا

12.9.1 لمحة عامة عن الشركة

12.9.2 تحليل الإيرادات

12.9.3 محفظة المنتجات

12.9.4 التطورات الأخيرة

13 استبيان

14 تقارير ذات صلة

List of Table

الجدول 1: اللوائح الخاصة بكل دولة لإنتاج البوليولات (البولي يوريثين)

الجدول 2: سوق البوليولات الخضراء والبيولوجية في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 3: سوق البوليولات الخضراء والبيولوجية في أمريكا الشمالية، حسب النوع، 2018-2032 (كيلو طن)

الجدول 4: بولي إيثر بوليولات أمريكا الشمالية في سوق البوليولات الخضراء والحيوية، حسب القطاع، 2018-2032 (بالألف دولار أمريكي)

الجدول 5: بولي إيثر بوليولات أمريكا الشمالية في سوق البوليولات الخضراء والحيوية، حسب الفئة، 2018-2032 (بالألف دولار أمريكي)

الجدول 6: بوليستر بوليولات أمريكا الشمالية في سوق البوليولات الخضراء والحيوية، حسب القطاع، 2018-2032 (بالألف دولار أمريكي)

الجدول 7: بوليستر بوليولات أمريكا الشمالية في سوق البوليولات الخضراء والحيوية، حسب الفئة، 2018-2032 (بالألف دولار أمريكي)

الجدول 8 سوق البوليولات الخضراء والبيولوجية في أمريكا الشمالية، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 9: رغوة أمريكا الشمالية في سوق البوليولات الخضراء والبيولوجية، حسب القطاع، 2018-2032 (بالألف دولار أمريكي)

الجدول 10 سوق البوليولات الخضراء والحيوية في أمريكا الشمالية، حسب البلد، 2018-2032 (بالألف دولار أمريكي)

الجدول 11 سوق البوليولات الخضراء والبيولوجية في أمريكا الشمالية، حسب البلد، 2018-2032 (كيلو طن)

الجدول 12 سوق البوليولات الخضراء والبيولوجية في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 13 سوق البوليولات الخضراء والبيولوجية في أمريكا الشمالية، حسب النوع، 2018-2032 (كيلو طن)

الجدول 14: بولي إيثر بوليولات أمريكا الشمالية في سوق البوليولات الخضراء والحيوية، حسب القطاع، 2018-2032 (بالألف دولار أمريكي)

الجدول 15: بولي إيثر بوليولات أمريكا الشمالية في سوق البوليولات الخضراء والحيوية، حسب الفئة، 2018-2032 (بالألف دولار أمريكي)

الجدول 16: بوليستر بوليولات أمريكا الشمالية في سوق البوليولات الخضراء والحيوية، حسب القطاع، 2018-2032 (بالألف دولار أمريكي)

الجدول 17: بوليستر بوليولات أمريكا الشمالية في سوق البوليولات الخضراء والحيوية، حسب الفئة، 2018-2032 (بالآلاف من الدولارات الأمريكية)

الجدول 18 سوق البوليولات الخضراء والحيوية في أمريكا الشمالية، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 19: رغوة أمريكا الشمالية في بوليولات البوليستر في سوق البوليولات الخضراء والحيوية، حسب القطاع، 2018-2032 (بالألف دولار أمريكي)

الجدول 20 سوق البوليولات الخضراء والبيولوجية في الولايات المتحدة، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 21 سوق البوليولات الخضراء والبيولوجية في الولايات المتحدة، حسب النوع، 2018-2032 (كيلو طن)

الجدول 22 بولي إيثر بوليولات الولايات المتحدة في سوق البوليولات الخضراء والحيوية، حسب القطاع، 2018-2032 (بالألف دولار أمريكي)

الجدول 23 بولي إيثر بوليولات الولايات المتحدة في سوق البوليولات الخضراء والحيوية، حسب الفئة، 2018-2032 (بالألف دولار أمريكي)

الجدول 24: بوليولات البوليستر الأمريكية في سوق البوليولات الخضراء والحيوية، حسب القطاع، 2018-2032 (بالألف دولار أمريكي)

الجدول 25: بوليولات البوليستر الأمريكية في سوق البوليولات الخضراء والحيوية، حسب الفئة، 2018-2032 (بالألف دولار أمريكي)

الجدول 26 سوق البوليولات الخضراء والبيولوجية في الولايات المتحدة، حسب الاستخدام، 2018-2032 (بالألف دولار أمريكي)

الجدول 27: رغوة الولايات المتحدة في بوليولات البوليستر في سوق البوليولات الخضراء والحيوية، حسب القطاع، 2018-2032 (بالألف دولار أمريكي)

الجدول 28 سوق البوليولات الخضراء والبيولوجية في كندا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 29 سوق البوليولات الخضراء والبيولوجية في كندا، حسب النوع، 2018-2032 (كيلو طن)

الجدول 30: بولي إيثر بوليولات كندا في سوق البوليولات الخضراء والحيوية، حسب القطاع، 2018-2032 (بالألف دولار أمريكي)

الجدول 31 بولي إيثر بوليولات كندا في سوق البوليولات الخضراء والحيوية، حسب الفئة، 2018-2032 (بالآلاف من الدولارات الأمريكية)

الجدول 32: بوليستر بوليولات كندا في سوق البوليولات الخضراء والحيوية، حسب القطاع، 2018-2032 (بالألف دولار أمريكي)

الجدول 33: بوليستر بوليولات كندا في سوق البوليولات الخضراء والحيوية، حسب الفئة، 2018-2032 (بالآلاف من الدولارات الأمريكية)

الجدول 34 سوق البوليولات الخضراء والبيولوجية في كندا، حسب الاستخدام، 2018-2032 (بالألف دولار أمريكي)

الجدول 35: رغوة كندا في بوليولات البوليستر في سوق البوليولات الخضراء والحيوية، حسب القطاع، 2018-2032 (بالألف دولار أمريكي)

الجدول 36 سوق البوليولات الخضراء والبيولوجية في المكسيك، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 37 سوق البوليولات الخضراء والبيولوجية في المكسيك، حسب النوع، 2018-2032 (كيلو طن)

الجدول 38: بولي إيثر بوليولات المكسيك في سوق البوليولات الخضراء والحيوية، حسب القطاع، 2018-2032 (بالألف دولار أمريكي)

الجدول 39: بولي إيثر بوليولات المكسيك في سوق البوليولات الخضراء والحيوية، حسب الفئة، 2018-2032 (بالألف دولار أمريكي)

الجدول 40: بوليستر بوليولات المكسيك في سوق البوليولات الخضراء والحيوية، حسب القطاع، 2018-2032 (بالألف دولار أمريكي)

الجدول 41: بوليستر بوليولات المكسيك في سوق البوليولات الخضراء والحيوية، حسب الفئة، 2018-2032 (بالألف دولار أمريكي)

الجدول 42 سوق البوليولات الخضراء والبيولوجية في المكسيك، حسب الاستخدام، 2018-2032 (بالألف دولار أمريكي)

الجدول 43: رغوة المكسيك في بوليولات البوليستر في سوق البوليولات الخضراء والحيوية، حسب القطاع، 2018-2032 (بالألف دولار أمريكي)

List of Figure

الشكل 1 سوق البوليولات الخضراء والبيولوجية في أمريكا الشمالية

الشكل 2 سوق البوليولات الخضراء والبيولوجية في أمريكا الشمالية: مثلث البيانات

الشكل 3 سوق البوليولات الخضراء والحيوية في أمريكا الشمالية: تحليل DROC

الشكل 4 سوق البوليولات الخضراء والحيوية في أمريكا الشمالية: تحليل السوق في أمريكا الشمالية مقابل السوق الإقليمية

الشكل 5 سوق البوليولات الخضراء والحيوية في أمريكا الشمالية: تحليل أبحاث الشركة

الشكل 6 سوق البوليولات الخضراء والبيولوجية في أمريكا الشمالية: النمذجة متعددة المتغيرات

الشكل 7 سوق البوليولات الخضراء والبيولوجية في أمريكا الشمالية: التركيبة السكانية للمقابلات

الشكل 8 سوق البوليولات الخضراء والبيولوجية في أمريكا الشمالية: شبكة موقع سوق DBMR

الشكل 9: سوق البوليولات الخضراء والبيولوجية في أمريكا الشمالية: تحليل حصة البائعين

الشكل 10 سوق البوليولات الخضراء والبيولوجية في أمريكا الشمالية: شبكة تغطية التطبيقات

الشكل 11 سوق البوليولات الخضراء والبيولوجية في أمريكا الشمالية: التجزئة

الشكل 12 سوق البوليولات الخضراء والبيولوجية في أمريكا الشمالية، حسب النوع، 2024

الشكل 13 الملخص التنفيذي لسوق البوليولات الخضراء والحيوية في أمريكا الشمالية

الشكل 14 القرارات الاستراتيجية

الشكل 15 من المتوقع أن يؤدي الوعي المتزايد بالمواد المستدامة إلى دفع سوق البوليولات الخضراء والبيولوجية في أمريكا الشمالية في فترة التنبؤ

الشكل 16 من المتوقع أن يشكل قطاع البولي إيثر بوليولز الحصة الأكبر من سوق البوليولات الخضراء والحيوية في أمريكا الشمالية في عامي 2025 و2032

الشكل 17 تحليل بيستل

الشكل 18 قوى بورتر الخمس

الشكل 19 سيناريو الاستيراد والتصدير (بالألف دولار أمريكي)

الشكل 20 سوق البوليولات الخضراء والبيولوجية في أمريكا الشمالية، 2023-2032، متوسط سعر البيع (دولار أمريكي/طن)

الشكل 21 تحليل الإنتاج والاستهلاك

الشكل 22 معايير اختيار البائعين

الشكل 23: العوامل المحركة والمعوقات والفرص والتحديات لسوق البوليولات الخضراء والحيوية في أمريكا الشمالية

الشكل 24 الطول الإجمالي للطرق السريعة الوطنية (كم) (2014-2023) في الهند

الشكل 25 عدد المطارات (2014-2024) في الهند

الشكل 26 سوق البوليولات الخضراء والحيوية في أمريكا الشمالية: حسب النوع، 2024

الشكل 27 سوق البوليولات الخضراء والحيوية في أمريكا الشمالية: حسب التطبيق، 2024

الشكل 28 سوق البوليولات الخضراء والبيولوجية في أمريكا الشمالية: لمحة عامة (2024)

الشكل 29 سوق البوليولات الخضراء والحيوية في أمريكا الشمالية: حصة الشركة 2024 (%)

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.