North America Health Insurance Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

878.02 Billion

USD

1,337.30 Billion

2025

2033

USD

878.02 Billion

USD

1,337.30 Billion

2025

2033

| 2026 –2033 | |

| USD 878.02 Billion | |

| USD 1,337.30 Billion | |

| % | |

|

تقسيم سوق التأمين الصحي في أمريكا الشمالية، حسب النوع (المنتجات والحلول)، والخدمات (العلاج الداخلي، والعلاج الخارجي، والمساعدة الطبية، وغيرها)، ومستوى التغطية (البرونزي، والفضي، والذهبي، والبلاتيني)، ومقدمي الخدمات (مقدمو التأمين الصحي الحكوميون، ومقدمو التأمين الصحي الخاصون)، وخطط التأمين الصحي (نقطة الخدمة (POS)، ومنظمة مقدمي الخدمات الحصرية (EPOS)، والتأمين الصحي التعويضي، وحساب التوفير الصحي (HSA)، وترتيبات سداد تكاليف الرعاية الصحية لأصحاب العمل الصغار المؤهلين (QSEHRAS)، ومنظمة مقدمي الخدمات المفضلين (PPO)، ومنظمة صيانة الصحة (HMO)، وغيرها)، والتركيبة السكانية (البالغون، والقاصرون، وكبار السن)، ونوع التغطية (تغطية مدى الحياة وتغطية مؤقتة)، والمستخدم النهائي (الشركات، والأفراد، وغيرهم)، وقناة التوزيع (المبيعات المباشرة، والمؤسسات المالية، والتجارة الإلكترونية، والمستشفيات، والعيادات، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق التأمين الصحي في أمريكا الشمالية

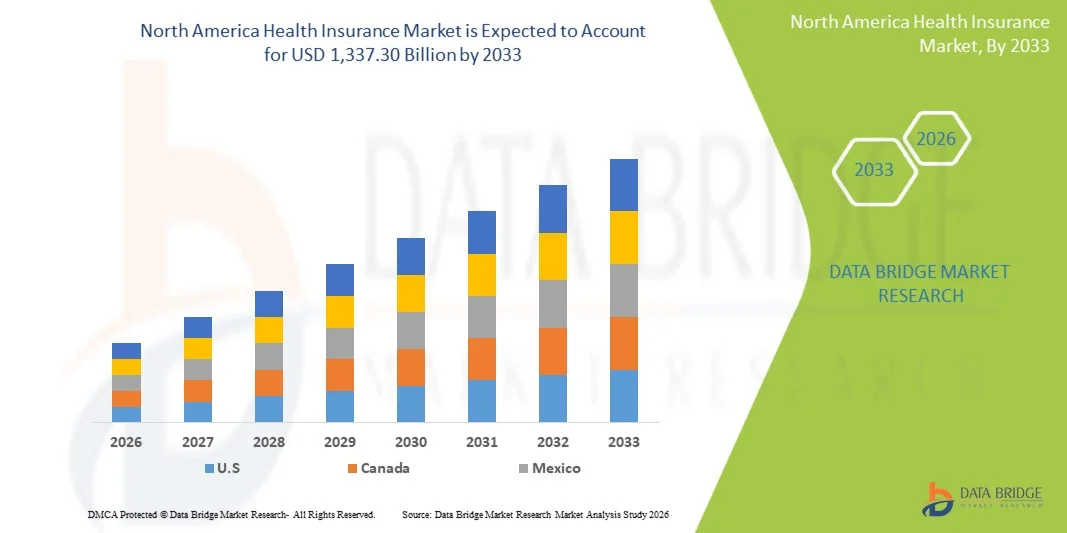

- بلغت قيمة سوق التأمين الصحي في أمريكا الشمالية 878.02 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 1,337.30 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 5.4% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى تزايد انتشار الأمراض المزمنة، وارتفاع تكاليف الرعاية الصحية، وتوسع المبادرات الحكومية لتحسين التغطية الصحية في جميع أنحاء الولايات المتحدة وكندا والمكسيك.

- علاوة على ذلك، فإن تزايد وعي المستهلكين بخيارات التغطية الصحية، إلى جانب تزايد استخدام منصات الصحة الرقمية وخدمات التطبيب عن بُعد، يعزز مكانة التأمين الصحي كأداة أساسية للحماية المالية. وتساهم هذه العوامل في تسريع انتشار التأمين الصحي في السوق، مما يدعم نمو القطاع بشكل كبير.

تحليل سوق التأمين الصحي في أمريكا الشمالية

- يُعد التأمين الصحي، الذي يوفر الحماية المالية ضد النفقات الطبية، عنصرًا أساسيًا في الرعاية الصحية على المستويين الفردي والجماعي، وذلك لدوره في تمكين الوصول إلى رعاية صحية عالية الجودة، وتقليل التكاليف المدفوعة من الجيب، ودعم برامج الصحة الوقائية.

- يعود الطلب المتزايد على التأمين الصحي في المقام الأول إلى ارتفاع تكاليف الرعاية الصحية، وانتشار الأمراض المزمنة، وتزايد وعي المستهلكين بشأن الحماية المالية ضد حالات الطوارئ الطبية.

- هيمنت الولايات المتحدة على سوق التأمين الصحي في أمريكا الشمالية بحصة إيرادات بلغت 72.8% في عام 2025، وهو ما تميز ببنية تحتية متطورة للرعاية الصحية، وإنفاق مرتفع على الرعاية الصحية، وحضور قوي لمقدمي خدمات التأمين الرئيسيين.

- من المتوقع أن تكون كندا أسرع الدول نموًا في سوق التأمين الصحي في أمريكا الشمالية خلال الفترة المتوقعة، وذلك بفضل مبادرات الحكومة لتوسيع نطاق التغطية، وزيادة الوعي بالتأمين الصحي، وارتفاع الإنفاق على الرعاية الصحية.

- هيمن قطاع شركات التأمين الصحي الخاصة على سوق التأمين الصحي في أمريكا الشمالية بحصة سوقية بلغت 55.3% في عام 2025، مدفوعة بمرونة عروض الخطط، وشبكات مقدمي الخدمات الواسعة، وتفضيل المستهلكين المتزايد لحلول التغطية المخصصة.

نطاق التقرير وتجزئة سوق التأمين الصحي في أمريكا الشمالية

|

صفات |

رؤى رئيسية حول سوق التأمين الصحي في أمريكا الشمالية |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعمقة حول سيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة داتا بريدج لأبحاث السوق أيضًا تحليلاً معمقًا من قبل الخبراء، وبيانات وبائية للمرضى، وتحليلاً لخطوط الإنتاج، وتحليلاً للتسعير، والإطار التنظيمي. |

اتجاهات سوق التأمين الصحي في أمريكا الشمالية

"تزايد الإقبال على منصات الصحة الرقمية والتطبيب عن بعد"

- يُعدّ التكامل المتزايد لمنصات الصحة الرقمية وخدمات التطبيب عن بُعد اتجاهًا هامًا ومتسارعًا في سوق التأمين الصحي في أمريكا الشمالية، مما يُحسّن إمكانية الوصول إلى الرعاية الصحية وراحتها للأعضاء المؤمن عليهم.

- فعلى سبيل المثال، تقدم شركة UnitedHealthcare خدمات الرعاية الصحية الافتراضية المدمجة مع خطط التأمين الخاصة بها، مما يسمح للأعضاء باستشارة الأطباء عن بُعد، وجدولة المواعيد، والوصول إلى السجلات الصحية الإلكترونية بسلاسة.

- يُمكّن دمج خدمات التطبيب عن بُعد شركات التأمين من مراقبة صحة المرضى بشكل أكثر فعالية، والحد من حالات إعادة دخول المستشفى، وتقديم توصيات الرعاية الوقائية، بينما توفر المنصات الرقمية أدوات لإدارة المطالبات وتتبع الحالة الصحية.

- يُسهّل التكامل السلس بين تطبيقات الهاتف المحمول والبوابات الإلكترونية الإدارة المركزية لمزايا التأمين والمطالبات وشبكات مقدمي الخدمات، مما يخلق تجربة رعاية صحية أكثر ترابطًا وكفاءة.

- يُعيد هذا التوجه نحو حلول التأمين الرقمي التي تركز على المريض تشكيل توقعات المستهلكين فيما يتعلق بالحصول على الرعاية الصحية. ونتيجة لذلك، تعمل شركات مثل Anthem على تطوير مساعدين صحيين افتراضيين مدعومين بالذكاء الاصطناعي لإرشاد الأعضاء خلال مزايا الخطة وخيارات الرعاية.

- يتزايد الطلب على خطط التأمين المتكاملة التي تدعم الصحة الرقمية والتطبيب عن بُعد بسرعة في كل من قطاعات الأفراد والمجموعات، حيث يولي المستهلكون أولوية متزايدة للراحة وسهولة الوصول والإدارة الاستباقية للرعاية الصحية.

- أصبحت الشراكات بين شركات التأمين وشركات التكنولوجيا في مجال التحليلات التنبؤية المدعومة بالذكاء الاصطناعي شائعة، مما يساعد مقدمي الخدمات على تحديد المرضى المعرضين لمخاطر عالية وتحسين مسارات الرعاية لتقليل تكاليف الرعاية الصحية الإجمالية.

ديناميكيات سوق التأمين الصحي في أمريكا الشمالية

السائق

"زيادة الطلب نتيجة ارتفاع تكاليف الرعاية الصحية والأمراض المزمنة"

- يُعدّ الانتشار المتزايد للأمراض المزمنة، إلى جانب ارتفاع تكاليف الرعاية الصحية، عاملاً مهماً في زيادة الطلب على التغطية التأمينية الصحية الشاملة في جميع أنحاء أمريكا الشمالية.

- فعلى سبيل المثال، سلطت شركة بلو كروس بلو شيلد الضوء على مبادرات لتوسيع نطاق التغطية وبرامج العافية للأعضاء الذين يعانون من أمراض مزمنة، مما يعكس استراتيجيات أوسع نطاقًا في هذا القطاع لمعالجة ضغوط تكاليف الرعاية الصحية.

- مع سعي المستهلكين للحماية من النفقات الطبية الباهظة، يوفر التأمين الصحي تغطية للعلاجات الداخلية والخارجية، والرعاية الوقائية، واستشارات الأخصائيين، مما يجعله شبكة أمان مالية أساسية.

- علاوة على ذلك، فإن توسيع نطاق الخطط التي يرعاها أصحاب العمل، والبرامج المدعومة حكوميًا، وخيارات وثائق التأمين الفردية، يزيد من إمكانية الوصول إلى التأمين الصحي واعتماده بين مختلف الشرائح الديموغرافية.

- إن الوعي المتزايد بمزايا التأمين الصحي، إلى جانب إدارة المطالبات الرقمية وخدمات التطبيب عن بُعد، يشجع على التسجيل الاستباقي، لا سيما بين المستهلكين الملمين بالتكنولوجيا والذين يهتمون بالتكاليف.

- تساهم الحوافز الحكومية المتزايدة لبرامج الرعاية الوقائية وإدارة الأمراض المزمنة في تحفيز المستهلكين وأصحاب العمل على تبني تغطية صحية شاملة.

- تساهم مبادرات الصحة المؤسسية المتنامية، المدمجة مع خطط التأمين، في تشجيع أنماط حياة صحية وتقليل تكاليف العلاج على المدى الطويل، مما يزيد الطلب على منتجات التأمين الصحي.

ضبط النفس/التحدي

"مخاوف تتعلق بالامتثال التنظيمي والقدرة على تحمل التكاليف"

- يمثل الامتثال للوائح الرعاية الصحية المعقدة، بما في ذلك أحكام قانون الرعاية الصحية الميسرة ومتطلبات التأمين الخاصة بكل ولاية، تحديًا كبيرًا لشركات التأمين العاملة في جميع أنحاء أمريكا الشمالية.

- فعلى سبيل المثال، يمكن أن تؤدي الاختلافات في متطلبات التغطية بين الولايات إلى صعوبة توحيد الخطط وزيادة الأعباء الإدارية على مقدمي الخدمات.

- تُثير أقساط التأمين المتزايدة والتكاليف التي يتحملها الأفراد مباشرةً لبعض الخطط مخاوف تتعلق بالقدرة على تحمل التكاليف، لا سيما بالنسبة للشركات الصغيرة والأفراد العاملين لحسابهم الخاص والأسر ذات الدخل المنخفض والمتوسط، مما يحد من معدلات التبني.

- بالإضافة إلى ذلك، تثير قضايا خصوصية البيانات والأمن السيبراني المتعلقة بالسجلات الصحية الإلكترونية ومنصات التأمين الرقمي مخاوف المستهلكين بشأن مشاركة المعلومات الشخصية والطبية الحساسة عبر الإنترنت.

- يتطلب التغلب على هذه التحديات مواءمة تنظيمية، وتطوير منتجات تأمين فعالة من حيث التكلفة، وتعزيز تدابير الأمن السيبراني، وزيادة توعية المستهلكين بخيارات التغطية والمزايا المتاحة.

- قد تؤدي عمليات تسوية المطالبات المعقدة وتأخر عمليات السداد إلى استياء حاملي وثائق التأمين، مما يؤثر على معدلات الاحتفاظ بهم واعتمادهم للتأمين.

- قد يؤدي تشتت شركات التأمين وخططها بين الولايات إلى إرباك المستهلكين وزيادة الجهد المطلوب لمقارنة خيارات التأمين الصحي المناسبة واختيارها

نطاق سوق التأمين الصحي في أمريكا الشمالية

يتم تقسيم السوق على أساس النوع والخدمات ومستوى التغطية ومقدمي الخدمات وخطط التأمين الصحي والتركيبة السكانية ونوع التغطية والمستخدمين النهائيين وقنوات التوزيع.

- حسب النوع

يُقسّم سوق التأمين الصحي في أمريكا الشمالية، بحسب نوع التأمين، إلى فئتين رئيسيتين: المنتجات والحلول. وقد هيمنت فئة المنتجات على السوق بحصة الإيرادات الأكبر في عام 2025، مدفوعةً بالاعتماد التقليدي لمنتجات التأمين القياسية، مثل خطط التأمين الصحي الفردية والجماعية. غالبًا ما يُفضّل المستهلكون عروض المنتجات لما تتميز به من مزايا واضحة، وشبكات مزودي خدمات راسخة، وإجراءات مطالبات مباشرة. كما تحظى خطط المنتجات بشعبية واسعة لدى أصحاب العمل والبرامج الحكومية نظرًا لامتثالها للوائح وسهولة إدارتها. يشهد السوق طلبًا قويًا على التأمين الصحي القائم على المنتجات نظرًا لموثوقيته وتوافقه مع متطلبات التغطية السائدة. إضافةً إلى ذلك، يُفضّل حاملو وثائق التأمين خطط المنتجات لما تتميز به من إمكانية التنبؤ بأقساط التأمين ومزاياه، مما يجعلها عنصرًا أساسيًا في السوق.

من المتوقع أن يشهد قطاع الحلول أسرع معدل نمو خلال الفترة المتوقعة، مدفوعًا بتزايد الإقبال على منصات الصحة الرقمية المتكاملة وحلول التأمين الشخصية. توفر العروض القائمة على الحلول، بما في ذلك برامج العافية وخدمات التطبيب عن بُعد وأدوات إدارة المخاطر المدعومة بالذكاء الاصطناعي، لشركات التأمين وحاملي وثائق التأمين خيارات استباقية لإدارة الرعاية الصحية. كما يدعم تزايد الوعي بالرعاية الوقائية ومراقبة الأمراض المزمنة الطلب على الخطط الموجهة نحو الحلول. وتتيح الأدوات الرقمية المبتكرة تتبع الحالة الصحية في الوقت الفعلي، مما يُحسّن تفاعل الأعضاء ويُقلل التكاليف على المدى الطويل. يُفضل عملاء الشركات والأفراد بشكل متزايد العروض القائمة على الحلول لمرونتها وقابليتها للتخصيص. كما يُساهم توسع الرعاية الافتراضية وباقات التأمين الشخصية في تسريع نمو هذا القطاع.

- الخدمات

استنادًا إلى الخدمات، يُقسّم السوق إلى العلاج الداخلي، والعلاج الخارجي، والمساعدة الطبية، وغيرها. هيمن قطاع العلاج الداخلي على السوق في عام 2025، مدفوعًا بالتكاليف الباهظة المرتبطة بالاستشفاء والعمليات الجراحية. يُعطي حاملو وثائق التأمين الأولوية لتغطية تكاليف الرعاية الداخلية الباهظة، مما يجعلها عنصرًا أساسيًا في معظم خطط التأمين. غالبًا ما تشمل خدمات المرضى الداخليين الرعاية ما بعد الجراحة، والعلاجات الطارئة، وخدمات المستشفيات المتخصصة، مما يعزز الطلب عليها بين الأفراد والمجموعات. كما يُعزز الإقبال الكبير على خطط التأمين الجماعي التي ترعاها جهات العمل والشركات من هيمنة هذا القطاع. ويُضيف توفير خيارات العلاج المتقدمة وإمكانية الوصول إلى شبكة المستشفيات جاذبية إضافية. تُؤكد شركات التأمين على تغطية المرضى الداخليين كنقطة بيع رئيسية لجذب العملاء والاحتفاظ بهم.

من المتوقع أن يشهد قطاع العلاج الخارجي أسرع نمو خلال الفترة المتوقعة، مدعومًا بزيادة الإقبال على الرعاية الوقائية، والإجراءات الطبية البسيطة، والاستشارات الطبية عن بُعد. تتميز خدمات العيادات الخارجية بفعاليتها من حيث التكلفة وسهولة استخدامها، مما يدفع المستهلكين إلى تفضيل الخطط التي توفر تغطية شاملة للعيادات الخارجية. كما تُسهم معالجة المطالبات الرقمية وتطبيقات الصحة عبر الهاتف المحمول في تعزيز الإقبال على هذه الخدمات من خلال توفير وصول سلس إليها. ويتيح التكامل مع منصات الرعاية الافتراضية إجراء الاستشارات عن بُعد ومتابعة الرعاية، مما يزيد من شعبيتها. ويتزايد إقبال المستهلكين على الخطط التي تُقلل من الحاجة إلى دخول المستشفى مع الحفاظ على جودة الرعاية. ويستفيد هذا القطاع من تزايد الوعي بالرعاية الصحية الوقائية وبرامج التدخل المبكر.

- حسب مستوى التغطية

استنادًا إلى مستوى التغطية، يُقسّم السوق إلى خطط برونزية وفضية وذهبية وبلاتينية. هيمنت الخطة الذهبية على السوق في عام 2025 بفضل توازنها بين التغطية الشاملة والأقساط المعقولة. تشمل الخطط الذهبية عادةً الرعاية الداخلية والخارجية، واستشارات الأخصائيين، والأدوية الموصوفة، والخدمات الوقائية، مما يجعلها جذابة للأسر متوسطة الدخل وأصحاب العمل الذين يوفرون تغطية جماعية. كما يُقدّر حاملو وثائق التأمين الخطط الذهبية لهياكل تقاسم التكاليف ومرونة الشبكة. غالبًا ما تأتي الخطط الذهبية مع مزايا إضافية قيّمة مثل برامج العافية، وإدارة الأمراض المزمنة، وتكامل خدمات التطبيب عن بُعد. يختار أصحاب العمل عادةً الخطط الذهبية لتزويد موظفيهم بتغطية قوية مع إدارة التكاليف. ثقة المستهلكين في التغطية الذهبية تُعزز هيمنتها على السوق.

من المتوقع أن يشهد قطاع البلاتينيوم أسرع نمو خلال الفترة المتوقعة، مدفوعًا بالأفراد ذوي الدخل المرتفع وعملاء الشركات الذين يسعون إلى تغطية شاملة بأقل قدر من النفقات الشخصية. توفر خطط البلاتينيوم مزايا فائقة، وإمكانية الوصول إلى أفضل مقدمي الرعاية الصحية، وخدمات إضافية مثل الرعاية الشخصية والتغطية الدولية. تجذب هذه الخطط حاملي وثائق التأمين الميسورين الذين يعطون الأولوية للحماية الشاملة والخدمة الشخصية. كما أن الطلب المتزايد على التكامل السلس مع منصات الصحة الرقمية يُعزز النمو. وتركز الشركات على توسيع عروض البلاتينيوم للاستحواذ على حصة أكبر من السوق. ويُساهم الإقبال المتزايد على الخطط عالية القيمة في قطاعي الشركات والمديرين التنفيذيين في تسريع هذا التوجه.

- مقدمو الخدمات

استنادًا إلى مزودي الخدمات، ينقسم السوق إلى مزودي تأمين صحي حكوميين وخاصين. هيمنت شركات التأمين الصحي الخاصة على السوق في عام 2025 بحصة سوقية بلغت 55.3%، وذلك بفضل مرونتها، وتنوع خيارات خططها، واعتمادها السريع للأدوات الرقمية لإدارة المطالبات والطب عن بُعد. يُفضل أصحاب العمل والأفراد ذوو الدخل المرتفع شركات التأمين الخاصة بحثًا عن حلول تغطية مُخصصة. كما يُساهم التسويق القوي والحضور المميز للعلامة التجارية في هذه الهيمنة. يستثمر العديد من مزودي الخدمات الخاصة في برامج الصحة وإدارة المخاطر المدعومة بالذكاء الاصطناعي لتحسين نتائج المشتركين. يستفيد هذا القطاع من ابتكار السياسات وشبكات مزودي الخدمات الواسعة. ويواصل مزودو الخدمات الخاصة دفع عجلة النمو من خلال الخدمات المدعومة بالتكنولوجيا وعروض الخطط المُخصصة.

من المتوقع أن يشهد قطاع مقدمي خدمات التأمين الصحي الحكومي أسرع نمو خلال الفترة المتوقعة، مدفوعًا بمبادرات حكومية لتوسيع نطاق التغطية، وزيادة إمكانية الوصول، وتقليص عدد السكان غير المؤمن عليهم. وتساهم البرامج التي تقدم الدعم المالي، وحوافز الرعاية الوقائية، وتوسيع نطاق تغطية برنامج Medicaid أو تغطية موظفي القطاع العام في تسريع وتيرة الإقبال على هذه الخدمات. كما تعزز منصات التسجيل الرقمية وتقديم المطالبات عبر الأجهزة المحمولة إمكانية الوصول إلى الخدمات. ويتعاون مقدمو الخدمات الحكومية بشكل متزايد مع شركاء تقنيين لتقديم الرعاية الصحية عن بُعد. ويدعم ارتفاع مستوى الوعي الصحي بين السكان ذوي الدخل المنخفض هذا النمو. كما أن توسيع نطاق البرامج الحكومية في المناطق المحرومة يعزز مسار هذا القطاع.

- خطط التأمين الصحي

استنادًا إلى خطط التأمين الصحي، يُقسّم السوق إلى عدة فئات، منها: نقاط البيع (POS)، ونقاط البيع الإلكترونية (EPOS)، والتأمين الصحي التعويضي، وحسابات التوفير الصحي (HSA)، وحسابات التوفير الصحي المؤهلة (QSEHRAs)، وخطط مقدمي الخدمات المفضلين (PPO)، ومنظمات الرعاية الصحية المُدارة (HMO)، وغيرها. وقد هيمنت خطط مقدمي الخدمات المفضلين (PPO) على السوق في عام 2025 بفضل شبكتها الواسعة من مقدمي الرعاية الصحية ومرونتها في الوصول إلى الأخصائيين دون الحاجة إلى إحالات. غالبًا ما يُفضّل حاملو وثائق التأمين خطط PPO لما توفره من حرية اختيار، وخيارات تغطية أفضل، وسهولة في تسوية المطالبات. كما يختار أصحاب العمل خطط PPO في كثير من الأحيان نظرًا لقابليتها للتوسع والتكيف مع احتياجات القوى العاملة المتنوعة. وتحظى خطط PPO أيضًا بإقبال كبير من المستهلكين الأفراد الباحثين عن تغطية مميزة. ويُعزز التكامل مع خدمات التطبيب عن بُعد والمنصات الرقمية من قيمتها المضافة. كما تُسهم سعة الشبكة ومرونتها في الحفاظ على العملاء وضمان استمرار الطلب.

من المتوقع أن يشهد قطاع حسابات التوفير الصحي (HSA) أسرع نمو خلال الفترة المتوقعة، مدفوعًا بتزايد الوعي بهذه الحسابات المرتبطة بخطط التأمين الصحي ذات الخصومات المرتفعة، والمزايا الضريبية، وإمكانية تغطية النفقات الطبية الشخصية. تجذب حسابات التوفير الصحي المستهلكين الملمين بالتكنولوجيا والراغبين في ترشيد الإنفاق، والذين يسعون إلى مزيد من التحكم في نفقات الرعاية الصحية. كما أن التكامل مع منصات التأمين الرقمية وتتبع الصحة العامة يزيد من الإقبال عليها. وتساهم حوافز أصحاب العمل وخيارات المساهمة المرنة في تعزيز شعبيتها. توفر حسابات التوفير الصحي لأعضائها إمكانية الادخار على المدى الطويل، مع تشجيع الرعاية الوقائية. ويُعدّ تزايد الإقبال على التغطية المخصصة والفعّالة من حيث التكلفة أساسًا للنمو السريع لهذا القطاع.

- حسب التركيبة السكانية

استنادًا إلى التركيبة السكانية، يُقسّم السوق إلى فئات: البالغين، والقاصرين، وكبار السن. هيمنت فئة البالغين على السوق في عام 2025، نظرًا لارتفاع نسبة مشاركتهم في التأمين الصحي الذي توفره جهات عملهم، فضلًا عن شراء خطط التأمين الفردية. غالبًا ما يُعطي البالغون الأولوية للتغطية الشاملة، بما في ذلك الرعاية الوقائية، وعلاج الأمراض المزمنة، والطوارئ. ويُسهم ازدياد الوعي بأهمية إدارة الصحة الشخصية في تعزيز الإقبال على التأمين. كما تُسهم مبادرات الصحة المؤسسية وأدوات الصحة الرقمية في زيادة التفاعل. يُمثل البالغون أكبر شريحة من السكان المؤمن عليهم في الولايات المتحدة وكندا، وتُعزز مستويات دخلهم وقدرتهم الشرائية هيمنتهم على السوق.

من المتوقع أن يشهد قطاع كبار السن أسرع نمو خلال الفترة المتوقعة، مدفوعًا بتزايد عدد كبار السن، وارتفاع معدلات استخدام الرعاية الصحية، والطلب المتزايد على تغطية الأمراض المزمنة المرتبطة بالتقدم في السن. غالبًا ما تتضمن الخطط مزايا إضافية مثل الرعاية الصحية المنزلية، والرعاية طويلة الأجل، وإدارة الأمراض المتخصصة. وتستهدف الحوافز الحكومية والخاصة هذا القطاع. كما يتزايد استخدام الصحة الرقمية والطب عن بُعد بين كبار السن. وتدعم الحاجة إلى إدارة مخصصة للأمراض المزمنة هذا النمو. ويساهم توسيع برامج التأمين الموجهة لكبار السن في تسريع تبني السوق لهذه الخدمات.

- حسب نوع التغطية

استنادًا إلى نوع التغطية، ينقسم السوق إلى تغطية مدى الحياة وتغطية مؤقتة. وقد هيمنت تغطية مدى الحياة على السوق في عام 2025، مدفوعةً برغبة المستهلكين في الحصول على حماية طويلة الأمد ضد النفقات الطبية الباهظة والحالات الصحية غير المتوقعة. توفر خطط التأمين مدى الحياة الاستقرار واستمرارية الرعاية وراحة البال، وغالبًا ما تُفضّلها العائلات وحاملو وثائق التأمين طويلة الأجل. تضمن تغطية مدى الحياة مزايا ثابتة بغض النظر عن تغير الحالة الصحية. تُروّج شركات التأمين لخطط التأمين مدى الحياة لتعزيز ولاء العملاء. كما يُعزز الدعم التنظيمي القوي لوثائق التأمين مدى الحياة هيمنة السوق.

من المتوقع أن يشهد قطاع التأمين المؤقت أسرع نمو خلال الفترة المتوقعة، مدعومًا بأسعار أقساط معقولة وفترات صلاحية مرنة. تجذب خطط التأمين المؤقت الشباب، ومشتري التأمين لأول مرة، والمستهلكين المهتمين بالتكلفة. توفر الحماية قصيرة الأجل فوائد فورية دون التزامات طويلة الأجل. تسهل المنصات الرقمية عملية التسجيل في خطط التأمين المؤقت وتجعلها سريعة. يتم دمج خطط التأمين المؤقت بشكل متزايد مع برامج الرعاية الوقائية. ويتسارع النمو بفضل ازدياد الوعي بأهمية التأمين بين فئات الشباب.

- بواسطة المستخدم النهائي

يُقسّم السوق، بحسب المستخدم النهائي، إلى شركات وأفراد وفئات أخرى. وقد هيمنت الشركات على السوق في عام 2025 بفضل انتشار خطط التأمين الصحي التي ترعاها جهات العمل والتغطية الجماعية التي توفر مزايا لعدد كبير من الموظفين. وتتفاوض الشركات على خطط شاملة للحد من التغيب عن العمل وتحسين رفاهية الموظفين. وتُسهم مزايا أصحاب العمل والحوافز الضريبية في تعزيز الإقبال على هذه الخطط. كما تُسهّل منصات إدارة الموارد البشرية واسعة النطاق عملية التسجيل بسلاسة. وغالبًا ما تتضمن خطط الشركات برامج صحية وخدمات الرعاية الصحية عن بُعد. وتُعزز القوة الشرائية الكبيرة للشركات حصتها في السوق.

من المتوقع أن يشهد قطاع الأفراد أسرع نمو خلال الفترة المتوقعة، مدفوعًا بتزايد الوعي الصحي، ومنصات التسجيل الرقمية، وتوفر خطط تأمين صحي مُخصصة. يتزايد إقبال المستهلكين على الخطط التي تُقدم تغطية مُخصصة، وحوافز صحية، وتكاملًا مع خدمات التطبيب عن بُعد. تُسهّل أدوات المقارنة عبر الإنترنت عملية اختيار الخطة المناسبة. كما يُساهم تزايد عدد أفراد الطبقة المتوسطة في زيادة الإقبال على هذه الخطط. يُفضل المهنيون الشباب وثائق التأمين الفردية المرنة والمُدعمة بالتكنولوجيا. ويُعزز النمو من خلال مبادرات التسويق المُستهدف وتوعية المستهلكين.

- عن طريق قناة التوزيع

استنادًا إلى قنوات التوزيع، يُقسّم السوق إلى المبيعات المباشرة، والمؤسسات المالية، والتجارة الإلكترونية، والمستشفيات والعيادات، وغيرها. وقد هيمنت المبيعات المباشرة على السوق في عام 2025 بفضل العلاقات المتينة بين شركات التأمين وحاملي وثائق التأمين، والتوجيه الشخصي، وشبكات الوسطاء الراسخة. يُمكّن التواصل المباشر شركات التأمين من شرح تفاصيل التغطية المعقدة بكفاءة. ويُقدّر حاملو وثائق التأمين المشورة المتخصصة والتوصيات المُخصصة. وتضمن المبيعات المباشرة دعمًا متواصلًا للعملاء ومساعدة في المطالبات. كما يُعزز الحضور القوي للعلامة التجارية من خلال القنوات المباشرة الثقة. وتُسهّل شبكات الوسطاء طويلة الأمد الوصول إلى قطاعات الشركات والأفراد.

من المتوقع أن يشهد قطاع التجارة الإلكترونية أسرع نمو خلال الفترة المتوقعة، مدفوعًا بتزايد الإقبال على الخدمات الرقمية، ومنصات مقارنة الخطط التأمينية عبر الإنترنت، وسهولة التسجيل في وثائق التأمين. يفضل المستهلكون بشكل متزايد المنصات الرقمية لسهولة اختيار الخطط، والحصول على عروض أسعار فورية، وإدارة المطالبات المتكاملة. كما تُحسّن تطبيقات الهاتف المحمول والبوابات الإلكترونية تجربة العملاء. وتُقلل التجارة الإلكترونية التكاليف الإدارية لشركات التأمين. ويستفيد هذا القطاع من المستهلكين الشباب الملمين بالتكنولوجيا. كما أن تزايد الثقة في المعاملات الرقمية والمدفوعات الإلكترونية يُسرّع من وتيرة تبني هذه الخدمات.

تحليل إقليمي لسوق التأمين الصحي في أمريكا الشمالية

- هيمنت الولايات المتحدة على سوق التأمين الصحي في أمريكا الشمالية بحصة إيرادات بلغت 72.8% في عام 2025، وهو ما تميز ببنية تحتية متطورة للرعاية الصحية، وإنفاق مرتفع على الرعاية الصحية، وحضور قوي لمقدمي خدمات التأمين الرئيسيين.

- يُولي المستهلكون في المنطقة أهمية بالغة للتغطية الشاملة، وإمكانية الوصول إلى شبكة واسعة من مقدمي الرعاية الصحية، والتكامل مع منصات الصحة الرقمية وخدمات التطبيب عن بُعد، مما يُعزز الراحة وجودة الرعاية.

- ويتعزز هذا الانتشار الواسع النطاق بفضل البنية التحتية المتطورة للرعاية الصحية، وارتفاع الدخل المتاح للإنفاق، والأطر التنظيمية الداعمة للتغطية، والتفضيل المتزايد للإدارة الشخصية والاستباقية للرعاية الصحية، مما يجعل التأمين الصحي أداة أساسية للحماية المالية للأفراد والشركات على حد سواء.

نظرة معمقة على سوق التأمين الصحي في الولايات المتحدة

استحوذ سوق التأمين الصحي الأمريكي على الحصة الأكبر من الإيرادات في أمريكا الشمالية عام 2025، بنسبة 72.8%، مدفوعًا بارتفاع تكاليف الرعاية الصحية، وتزايد انتشار الأمراض المزمنة، والانتشار الواسع لخطط التأمين الصحي التي توفرها جهات العمل والخطط الخاصة. ويُولي المستهلكون اهتمامًا متزايدًا للتغطية الشاملة التي تتيح الوصول إلى شبكة واسعة من مقدمي الرعاية الصحية وخدمات الصحة الرقمية المتكاملة. كما يُسهم الطلب المتزايد على التطبيب عن بُعد، وبرامج العافية، وإدارة المطالبات المدعومة بالذكاء الاصطناعي، في دفع عجلة نمو قطاع التأمين الصحي. علاوة على ذلك، يُسهم الدعم التنظيمي لتغطية التأمين للأفراد والشركات، إلى جانب الحوافز الضريبية وبرامج الدعم، بشكل كبير في توسع السوق.

نظرة على سوق التأمين الصحي في كندا

من المتوقع أن يشهد سوق التأمين الصحي في كندا نموًا ملحوظًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بشكل أساسي بمبادرات الحكومة الرامية إلى تحسين الوصول إلى الرعاية الصحية وتغطيتها. كما أن ازدياد وعي المستهلكين بخيارات التأمين التكميلي والخاص يُشجع على الإقبال عليها. ويتزايد إقبال الكنديين على الحصول على تغطية تُكمّل الرعاية الصحية الممولة من القطاع العام، مما يُتيح لهم الوصول إلى الأدوية الموصوفة وخدمات طب الأسنان والبصر. ويُساهم الطلب المتزايد على الراحة، وإدارة الخطط عبر الإنترنت، ومعالجة المطالبات الرقمية في تعزيز النمو. وتشهد المناطق الحضرية والريفية على حد سواء زيادة في عدد المشتركين في الخطط الخاصة والخطط التي يُقدمها أصحاب العمل.

نظرة معمقة على سوق التأمين الصحي في المكسيك

من المتوقع أن يشهد سوق التأمين الصحي في المكسيك نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بزيادة الإنفاق على الرعاية الصحية وارتفاع الطلب على التغطية الخاصة. يسعى المستهلكون إلى الحصول على رعاية صحية أفضل، ووصول أسرع إلى الخدمات الطبية، وحماية مالية من التكاليف الباهظة التي يتحملونها من جيوبهم. ويساهم توسع خطط التأمين الصحي للشركات، والبرامج الحكومية، ومنصات الصحة الرقمية في دعم نمو السوق. بالإضافة إلى ذلك، يشجع تزايد الوعي بفوائد التأمين الصحي بين الطبقة المتوسطة على تبنيه. كما أن التكامل مع خدمات التطبيب عن بُعد وتطبيقات الصحة على الهواتف المحمولة يعزز جاذبية حلول التأمين الخاصة.

حصة سوق التأمين الصحي في أمريكا الشمالية

تهيمن على قطاع التأمين الصحي في أمريكا الشمالية بشكل أساسي شركات راسخة، بما في ذلك:

- مجموعة يونايتد هيلث (الولايات المتحدة)

- شركة إتنا (الولايات المتحدة الأمريكية)

- شركة سينتين (الولايات المتحدة الأمريكية)

- شركة هيومانا (الولايات المتحدة الأمريكية)

- شركة إليفانس هيلث (الولايات المتحدة الأمريكية)

- خطة كايزر فاونديشن الصحية (الولايات المتحدة)

- شركة خدمات الرعاية الصحية (الولايات المتحدة الأمريكية)

- سيجنا للرعاية الصحية (الولايات المتحدة)

- شركة مولينا للرعاية الصحية (الولايات المتحدة الأمريكية)

- شركة جايدويل القابضة المتبادلة (الولايات المتحدة الأمريكية)

- مجموعة إندبندنس هيلث (الولايات المتحدة الأمريكية)

- شركة هاي مارك (الولايات المتحدة الأمريكية)

- بلو كروس بلو شيلد في ميشيغان (الولايات المتحدة الأمريكية)

- شركة بلو شيلد في كاليفورنيا (الولايات المتحدة الأمريكية)

- خطة يو بي إم سي الصحية (الولايات المتحدة)

- شركة بلو كروس بلو شيلد في ولاية كارولينا الشمالية (الولايات المتحدة الأمريكية)

- شبكة الصحة في كاليفورنيا (الولايات المتحدة الأمريكية)

- كير سورس (الولايات المتحدة)

- كير فيرست بلو كروس بلو شيلد (الولايات المتحدة الأمريكية)

ما هي آخر التطورات في سوق التأمين الصحي في أمريكا الشمالية؟

- في نوفمبر 2025، أعلنت الحكومة الأمريكية عن مبادرة جديدة تُعرف باسم "النموذج السخي" تهدف إلى خفض تكاليف الأدوية الموصوفة لمستفيدي برنامج "ميديكيد" من خلال مواءمة أسعار الأدوية مع أسعارها في ثماني دول متقدمة أخرى، ومن المقرر أن يبدأ البرنامج في عام 2026. ومن المتوقع أن يؤثر هذا التغيير في السياسة على تغطية الأدوية في برنامج "ميديكيد" والحسومات، مما قد يُخفّض التكاليف التي يتحملها الأمريكيون ذوو الدخل المنخفض من جيوبهم.

- في نوفمبر 2025، أطلقت شركة تأمين صحي جديدة ذات توجه ديني، وهي شركة بريسيديو هيلثكير، خطة "فورتريس بلان" في تكساس، حيث تقدم خطة متوافقة مع المبادئ الكاثوليكية تستثني خدمات معينة (مثل الإجهاض ووسائل منع الحمل) لجذب المستهلكين الذين يعطون الأولوية للتغطية القائمة على أساس ديني. ويعكس هذا تنوع عروض الخطط في السوق الأمريكية.

- في أغسطس 2025، وافقت شركة برودنشال فايننشال على تسوية بقيمة 100 مليون دولار أمريكي مع لجنة التجارة الفيدرالية الأمريكية بشأن مزاعم بأن وحدة أشورانس آي كيو التابعة لها ضللت المستهلكين بشأن نطاق خطط التأمين الصحي التي قدمتها، مما أدى إلى نفقات غير متوقعة من جيوبهم. تسلط هذه التسوية الضوء على التدقيق التنظيمي لممارسات تسويق التأمين الصحي

- في يوليو 2025، أشارت التحليلات إلى زيادات كبيرة في أقساط التأمين الصحي لخطط سوق قانون الرعاية الصحية الميسرة (ACA) في عام 2026، مع توقعات بارتفاع متوسط الأقساط بشكل حاد بسبب انتهاء برامج الدعم الفيدرالي المحسّنة وارتفاع تكاليف الرعاية الصحية، وهي أكبر الزيادات منذ عدة سنوات.

- في نوفمبر 2024، وسّعت شركة يونايتد هيلث كير خططها الفردية والعائلية في سوق قانون الرعاية الصحية الميسرة لتشمل 30 ولاية أمريكية، مما وسّع نطاق الوصول إلى تغطية قانون الرعاية الصحية الميسرة بميزات مثل الخصومات الصفرية، والرعاية العاجلة الافتراضية، ومزايا طب الأسنان والبصر المتكاملة، مما يساعد المزيد من السكان على الوصول إلى خيارات تأمين صحي ميسورة التكلفة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.