North America Hop Water Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

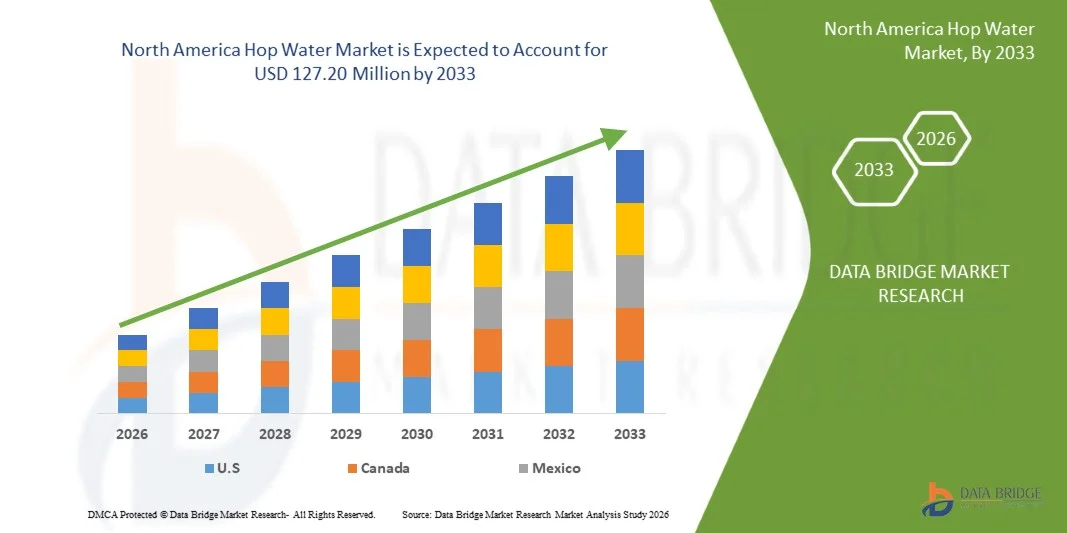

53.10 Million

USD

127.20 Million

2025

2033

USD

53.10 Million

USD

127.20 Million

2025

2033

| 2026 –2033 | |

| USD 53.10 Million | |

| USD 127.20 Million | |

| % | |

|

سوق المياه في منطقة أمريكا الشمالية، حسب نوع المنتج (الصفاسيات، المُعدَّل)، والفلافور (مع المرفَع، بدون الليفور)، ومستوى الكربون (الكربون منخفض الكربون، متوسط الكربون، كثير الكربون)، والتغليف (الآلونونيوم كانز، البور، الكيغز/البارل، البوصات، وغيرها)، والأسـعار (2-5 دولارات الولايات المتحدة، حتى 2 دولار من دولارات الولايات المتحدة، 5-10 دولار من دولارات الولايات المتحدة، أكثر من 10 دولارات الولايات المتحدة)، والتطبيق (الضياع والخير، المزج من أجل الناجمات الكحولية، الاستخدام الكليني، الاستخدام الطبي والعلاجي، وآخرون)، والمستعمل النهائي (المسكن/السكن، الإقامة، التجارة، المؤسسات)، والقناة التوزيعية (المستندة إلى أساس غير مرتكز على الأرض) - اتجاهات الصناعة والتنبؤ إلى 2033

سوق المياه في السوق

- وقدرت قيمة سوق المياه في أمريكا الشمالية بقيمة:53.10 مليون دولار في عام 2025ومن المتوقع أن يتم ذلكمبلغ قدره 000 2033

- ومن المرجح أن تنمو السوق عند مستوىاثنى عشر في المائة،ويدعمها في المقام الأول زيادة تفضيل المستهلكين للمشروبات غير الكحولية والمشروبات المنخفضة السعرات الحرارية، وزيادة الوعي بالصحة والرفاهية، وتزايد اعتماد بدائل الكحول.

- وعلاوة على ذلك، فإن الابتكار المستمر للمنتجات في تركيبات المشروبات النباتية والوظيفية، بالاقتران مع توسيع قنوات التجارة الإلكترونية المباشرة إلى المستهلك وتوسيع نطاق توافرها عبر أشكال البيع بالتجزئة والخدمات الغذائية، يدعم النمو المطرد للأسواق عبر المناطق الرئيسية، ولا سيما أمريكا الشمالية وأوروبا.

تحليل سوق المياه في أمريكا الشمالية

- إن سوق المياه في أميركا الشمالية تشهد تقدماً مطرداً حيث يركز صانعو المشروبات بشكل متزايد على الإبداع غير الكحولي، وصيغ العلامات النظيفة، وتحديد المشروب الوظيفي لتلبية أفضليات المستهلكين المتطورة. ويستفيد منتجو المياه على ظهر السفينة من عمليات الانتشاء النباتية، وتركيبات السعرات الحرارية الصفرية، وتقنيات استخراج النكهات المتقدمة لتعزيز اتساق الذوق، واستقرار الرفوف، وتمايز المنتجات عبر قنوات البيع بالتجزئة وقنوات التبريد. كما أن استخدام المواشي النقية، وعمليات الكربون الطبيعية، والتغليف المستدام يزيد من تشكيل استراتيجيات تطوير المنتجات في مختلف أنحاء المنطقة.

- وتعمل هذه الابتكارات على تعزيز سلسلة القيمة الإقليمية من خلال تحسين كفاءة الإنتاج، والتمكين من التصنيع القابل للتوسع، وضمان جودة المنتجات المتسقة. إن النماذج من التعامل إلى المستهلك، وعروض الاشتراكات، ومنصات التجارة الإلكترونية تدعم اختراق الأسواق على نحو أسرع، وتحسين مشاركة المستهلكين، في حين يعمل التوسع في توزيع البقالة، والراحة، ومتاجر المشروبات المتخصصة، ومنافذ خدمات الغذاء على زيادة إمكانية الوصول. كما يساهم التسويق القائم على البيانات، والعلامات الرقمية، وتحديد نمط الحياة حول الرزانة، والرفاه، والحياة النشطة، أيضاً في زيادة جذب العلامات التجارية.

- ومن المتوقع أن تهيمن الولايات المتحدة على سوق هوب للمياه في أمريكا الشمالية بأكبر حصة من الإيرادات بلغت 62.86 في المائة في عام 2026، يدعمها وعي قوي لدى المستهلكين بالمشروبات غير الكحولية والمشروبات الوظيفية، وبنظام إيكولوجي متطور للمشروبات الحرفية، والاستثمارات المستمرة من جانب مصنعي المشروبات في ابتكار المنتجات، ووضع العلامات التجارية، وقدرات الإنتاج القابلة للتطوير.

- ومن المتوقع أن تكون الولايات المتحدة أسرع الأسواق نمواً، حيث تسجل معدلاً لمعدل نمو إجمالياً قدره 12.1 في المائة، مدفوعاً بالحركة الرصينة المتزايدة، وتزايد الطلب على خيارات لا سعرات حرارية أو بدائل لترميم الملابس، وتزايد توافر المياه الراكبة عبر المنصات المباشرة إلى المستهلكين، وقنوات التجارة الإلكترونية، والمنافذ الرئيسية للتجزئة وخدمات الأغذية.

- في عام 2026، من المتوقع أن يهيمن القطاع الكلاسيكي على السوق بحصة 56.78%، مما يعكس تفضيل المستهلك القوي لمتغيرات المياه النقية التقليدية، أو غير المزخرفة، أو ذات النكهة الخفيفة، والتي تعطي صورة نظيفة، مقرمشة، ومشابهة للبيرة بدون الكحول، أو السعرات الحرارية، أو السكر، مما يجعلها جذابة بشكل خاص للمستهلكين الواعيين صحياً ومشربي البيرة السابقين الذين يبحثون عن تجارب مألوفة حسية.

تقرير عن

| الصفات الأولى | أمريكا الشمالية |

| المُسَجَّل |

|

| البلدان | أمريكا الشمالية

|

| & مفتاح |

|

| ما |

|

| جاري | وبالإضافة إلى الرؤى المتعلقة بسيناريوهات سوق البيانات، والفاعلين الرئيسيين، فإن تقارير السوق التي تُقيِّمها سيناريوهات سوق البيانات مثل القيمة السوقية، ومعدل النمو، والتجزئة، والتغطية الجغرافية، والبحوث المتعلقة بسوق الجسر تشمل أيضاً القوى الخمس التي تتمتع بها الشركة، وربع تقييم الشركة، وتحليل التسعير، والتغطية بالمواد الخام، وسيناريو تغير المناخ، وتحليل النظم الإيكولوجية الصناعية، وتوقعات العلامات التجارية، وسلوك المستهلكين في مجال الشراء، وتعقب الابتكار والتحليل الاستراتيجي، وسيناريو هوامش الربح، وتغطية المواد الخام، وتحليل سلسلة الإمدادات، والتقدم التكنولوجي، وتحليل سلسلة القيمة، ومعايير اختيار البائعين، والتغطية التنظيمية. |

أمريكا الشمالية: اتجاهات سوق المياه

« ابتكارات منتجة تستخدم مُنَدَدَدَدَسَاتٍ نباتية ، عضوية ، عضوية ، ووظيفية لتعزيز التفريق »

- إن الإبداع في المنتجات التي تحفز المزيج من المكونات النباتية والعضوية والوظيفية يشكل فرصة قوية للنمو بالنسبة لسوق المياه في أميركا الشمالية. فمع تحول الأفضليات الاستهلاكية نحو المشروبات التي تقدم ملامح حسية فريدة وفوائد للرفاهية، فإن علامات المياه الهابطة تستطيع أن تميز نفسها عن طريق دمج النباتات الطبيعية، والقفزات العضوية، والمواد المضافة الوظيفية مثل عوامل التكيف والألعاب النوتوروبية. وتساعد هذه الاستراتيجيات المكونة على تمكين العلامات التجارية من الخروج من المياه النكهة العامة وجذب المستهلكين ذوي التوجه الصحي الذين يسعون إلى إيجاد بدائل غير منطقية ذات قيمة هادفة.

- وفي الولايات المتحدة، يحدد البرنامج العضوي الوطني لوزارة الزراعة في الولايات المتحدة الأمريكية معايير واضحة لتوسيم المنتجات العضوية، بما في ذلك فئات مثل "العضوية" و"المصنوعة بمكونات عضوية"، مما يسمح للمنتجات التي تحتوي على مكونات عضوية معتمدة بأن تشير إلى الجودة والمنشأ للمستهلكين.

- وبالإضافة إلى ذلك، فإن التوجيهات المتعلقة بوضع بطاقات تعريف الأغذية في هيئة التنمية الحرجية تنص على وضع بطاقات تغذوية دقيقة على أساس التوسيم وتنظيم لغة المطالبة، مما يساعد على ضمان أن تكون المطالبات المتعلقة بالمكونات الوظيفية (مثل محتوى المغذيات أو هيكلها/فوائدها الوظيفية) صحيحة وغير مضللة بموجب قانون الولايات المتحدة.

- وفي كانون الأول/ديسمبر 2023، أعلنت H2OPS Inc. أن مياه القفز لديها قد حققت التصديق العضوي لوزارة الزراعة في الولايات المتحدة الأمريكية على العلب المجهزة بقفزات عضوية كاملة؛ وابتكار منتج بارز يعزز التمييز داخل فئة المشروبات غير الكحولية بالتسويق لنوعية المكونات ومصادرها العضوية.

- في عام 2025، تشجع مياه هوب الهاوية المثالية على استخدام المشروبات الشائكة التي تجمع بين النباتات النقية التي تعمل على القفز مع المحللات الكهربائية الأساسية لخلق "الرطوبة النظيفة، الهادئة،" التي تجعل المنتج منعشاً ومفيداً وظيفياً في آن معاً بدون الكحول أو السكر أو السعرات الحرارية.

- وفي الختام، فإن ابتكار المنتجات المتجذر في المزيج النباتي والعضوي والوظيفي من المكونات يسمح لعلامات المياه الهابة بالتفريق داخل أسواق المشروبات التنافسية. ومن خلال المواءمة مع الأطر التنظيمية التي تدعم التصنيف العضوي الواضح والإبلاغ المسؤول عن الفوائد الوظيفية، يستطيع المنتجون أن يجذبوا المستهلكين الصالحين، وأن يتوسعوا في مناسبات الاستخدام، وأن يبنيوا ولاء أقوى للعلامة التجارية، وبالتالي تعزيز إمكانات نمو الفئة في أميركا الشمالية.

أمريكا الشمالية

سائق

“الاعتماد المتزايد لبدائل الكحول التي تدعمها الحركة الصوفية - الراقية ومناوبات أنماط الحياة”

- لقد برز الاعتماد المتزايد لبدائل المشروبات الكحولية، الذي تدعمه الحركة الرزينة - الفضولية والتحولات في أسلوب الحياة، باعتباره محركاً رئيسياً للنمو في سوق المياه في أميركا الشمالية. وتظهر بيانات الصحة العامة أن أنماط استهلاك المشروبات الكحولية تتغير، وخاصة بين الشباب والجماعات التي تتحلى بالوعي الصحي، كما يكتسب الاهتمام بظهور التأثيرات الصحية الطويلة الأجل. ففي الولايات المتحدة، على سبيل المثال، في شهر 2025، ووفقاً لشركة غالوب، فإن 54% فقط من البالغين يبلغون في الوقت الراهن عن شرب الكحول، وهو انخفاض تاريخي في تعاطي الكحول كما تم تعقبه منذ عام 1939، وأغلبية قياسية ترى الآن حتى أن الشرب المعتدل ضار بالصحة، الأمر الذي يعكس زيادة الوعي العام بالمخاطر الصحية التي يتعرض لها الكحول.

- إن هذا المنظور المجتمعي المتغير يتواءم مع التحولات الأوسع نطاقاً في أنماط الحياة نحو الاعتدال، والرفاه، والاستهلاك الذي يضع في الاعتبار، حيث لا تشكل المشروبات غير الكحولية والمشروبات الصفرية العازلة للكحول بديلاً عن المناسبات الاجتماعية واليومية فحسب، بل والخيارات المفضلة لها أيضاً. فقد اجتذبت مبادرات الصحة العامة مثل "ديري يناير/كانون الثاني"، التي تشجع على الامتناع المؤقت عن تناول الكحول، الملايين من المشاركين في مختلف البلدان، وأسهمت في إعادة تقييم ثقافي لتعاطي الكحول، الأمر الذي دفع المستهلكين إلى استكشاف البدائل التي تدعم الرفاه والإدماج الاجتماعي دون التسمم المرتبط بالمشروبات الكحولية التقليدية.

- وفي آب/أغسطس 2025، أكد برنامج غالوب للاقتراع أن نسبة البالغين في الولايات المتحدة الذين يبلغون عن استهلاك الكحول انخفضت إلى أدنى مستوى لها منذ عقود، ويعزى ذلك جزئيا إلى تزايد الشواغل الصحية وانخفاض تواتر الشرب بين البالغين دون سن 35 عاما.

- وفي كانون الثاني/يناير 2026، اجتذب تحدي ”دري كانون الثاني/يناير“ الذي اعتمد في عدة بلدان، بما فيها المملكة المتحدة وفرنسا، ما يقدر بنحو 4.5 مليون مشارك خلال طبعة عام 2025، مما يعكس انخراطا كبيرا في ممارسات أسلوب الحياة الخالية من الكحول التي تمتد إلى ما بعد شهر الامتناع المؤقت للتأثير على أفضليات المشروبات على مدار السنة.

- في الختام، فإن حركة الرصينة والمتغيرات المرتبطة بنمط الحياة نحو الاعتدال، والعافية، والاستهلاك المُعَلَّم، تعمل على إعادة هيكلة الطلب على المشروبات في شمال أميركا، مما يخلق بيئة مواتية للبدائل الخالية من الكحول مثل المياه. ويشير انخفاض استهلاك الكحول، الذي تعززه توجيهات الصحة العامة، والمبادرات الحكومية، والمعايير الاجتماعية المتغيرة، إلى أن خفض مستوى الشرب لم يعد اتجاهاً مؤقتاً بل تحولاً سلوكياً مستمراً، وخاصة بين السكان الشباب. ومع سعي المستهلكين على نحو متزايد إلى الحصول على المشروبات التي تدعم المشاركة الاجتماعية دون التسمم أو المقايضة الصحية، فإن المياه الهابطة في وضع جيد باعتبارها خياراً نكهة وغير كحولية يتواءم مع أولويات أنماط الحياة المتطورة. ومن المتوقع أن يستمر هذا التحول المستمر نحو بدائل الكحول في تعزيز الدور الذي تلعبه المياه في إطار النظام الإيكولوجي للمشروبات غير الكحولية والوظيفية في شمال أميركا.

التعرّض/التحديي

"التنافس من بدائل مثل الماء الشائك، والشراب، والبيرة غير الكحولية"

- وتشكل هذه البدائل تحدياً كبيراً بالنسبة لسوق المياه في أمريكا الشمالية، حيث تستهدف هذه المشروبات نفس المستهلكين الذين يستهدفون اجتذاب المياه من حيث الصحة والرفاهية. ذلك أن المياه الشائكة تستفيد من انتشار المعارف الاستهلاكية، ووجود التجزئة، والأطر التنظيمية الموثوقة، في حين تناشد شركة Kombucha الباحثين الصحيين الوظيفيين من خلال الفوائد الإيجابية والميسرة للمعجونات. وتوفر البيرة غير الكحولية تجربة شبيهة بالجعة من دون كحول، مما يجعلهم منافسين قويين في المناسبات الاجتماعية والضيافة والمشروبات المراعية للوعي. ويمكن لهذه البدائل أن تقلل من تجربة المستهلك وتبني مياه الركوب ما لم تميز العلامات التجارية بشكل نشط بين عروضهم، وتستثمر في التعليم، وتخلق تجارب في مجال تحسين أسلوب الحياة.

- بالنسبة لحالات،

- تنظم إدارة الأغذية والعقاقير في الولايات المتحدة المياه المتلألئة والنكهة كمشروبات قياسية غير إيطالية، بما يضمن ثقة المستهلكين وتوافرها على نطاق واسع في تجارة التجزئة وفي البيئات التكهنية، مما يعزز المنافسة ضد علامات المياه الصاعدة الناشئة.

- ويصنف مكتب ضريبة وتجارة المشروبات الكحولية والتبغ (TTB) الكومبوتشا بأقل من 0.5 في المائة من ABV على أنه لا يعتبرها صولجانية، مما يمكّن من توزيع التجزئة على نطاق واسع وتصور المستهلكين على أنها مشروبات وظيفية وبروبيوتوغرافية تتنافس مباشرة على المستهلكين ذوي التوجه الجيد.

- وتنتج كبريات مصانع الجعة مثل Heyken 0.0 وBudweiser Zero بيرات غير دوائية كوليكية تحتوي على نبذات كاملة عن البيرة، مما يسمح للمستهلكين باستبدال مياه الغوص في الأماكن الاجتماعية والضيافة مع التمتع في الوقت نفسه بتجربة “شبه البيرة”.

- وفي الختام، فإن المنافسة من البدائل الراسخة مثل الماء الشائك، والشراب، والجعة غير الكحولية، تقيد تبني المياه الهابطة وتحد من التجارب في بيئات البيع بالتجزئة والبيئات التي يجري فيها التكميل. وبغية النجاح، لابد وأن تعمل العلامات التجارية على القفز في المياه على الاستفادة من التفاضل الوظيفي، والتسويق المتوافق مع أساليب الحياة، والشراكات الاستراتيجية لتثقيف المستهلكين، وتعزيز أهمية العلامات التجارية، وتشجيع التجارب بين الجماهير الموجهة نحو الصحة والرفاه.

أمريكا الشمالية سوق المياه

وتقسم سوق هوب للمياه في أمريكا الشمالية إلى ثمانية أجزاء بارزة تستند إلى نوع المنتج، النكهة، مستوى الكربون، التغليف، السعر، التطبيق، المستخدم النهائي، قناة التوزيع.

- حسب النوع

وعلى أساس نوع المنتج، يتم تقسيم سوق المياه الراكبة في أمريكا الشمالية إلى سوق كلاسيكية ومختلطة. وفي عام 2026، من المتوقع أن يهيمن القطاع الكلاسيكي على السوق بحصة سوقية تبلغ 56.78%، مدفوعة بتفضيل استهلاكي قوي لمياه بسيطة ونظيفة ونظيفة، توفر طعماً هشّاً شبيهاً بالبيرة بدون كحول، أو سعرات حرارية، أو مكونات إضافية. ويناشد المياه الكلاسيكية خاصةً المشربين السابقين للجعة والمستهلكين الواعين صحياً الساعين إلى إيجاد بديل بسيط ومنعش، يدعم اعتماده على نطاق واسع في أسواق المشروبات غير الكحولية الناضجة.

إن القطاع المختلط هو أسرع القطاعات نمواً في سوق المياه السريعة في أمريكا الشمالية، حيث يبلغ معدل نمو الناتج المحلي الإجمالي 12.2 في المائة، ويحركه الطلب المتزايد على تركيبات النكهات المبتكرة التي تجمع بين القفزات مع النباتات، والفواكه، والعناصر الوظيفية. ومن المتوقع أن يؤدي تزايد اهتمام المستهلكين بالمشروبات التجريبية، وتوسيع نطاق التوافر من خلال قنوات التجارة الإلكترونية المباشرة إلى المستهلك، وقنوات التجارة الإلكترونية، والتجريب المستمر للمنتجات من جانب العلامات التجارية الناشئة والمستقرة إلى زيادة تسريع اعتماد مياه الركوب المختلط أثناء الفترة المتوقعة.

- من قبل النكفور

وعلى أساس النكهة، فإن سوق المياه الراكبة في أمريكا الشمالية مقسمة إلى سوق بلافور وبدون فلافور. وفي عام 2026، من المتوقع أن يهيمن قطاع بلافور على حصة سوقية تبلغ 69.86%، مدفوعة بتفضيل استهلاكي قوي لملامح أفضل للذوق المحسن والتنوع داخل فئة المياه القافلة. ومن المتوقع أن تساعد المناديل غير الملوثة التي تشتمل على حواس، نباتية، ومغذية بالفواكهة، على الموازنة بين المرارة، وتحسين القدرة على التكيف، واجتذاب قاعدة استهلاكية أوسع، بما في ذلك المستخدمون لأول مرة والمشروبات غير الكحولية.

إن الجزء الخاص بالفلافور هو الجزء الأسرع نمواً في سوق هوب للمياه في أمريكا الشمالية، حيث يبلغ معدل نمو الناتج المحلي الإجمالي 12.1 في المائة، مدفوعاً بابتكارات النكهات المستمرة، وإطلاق المنتجات الموسمية والمحدودة، وارتفاع الطلب على العلامات النظيفة، والمشروبات النكهة الطبيعية. ومن المتوقع أن يؤدي التوسع في توافرها عبر قنوات البيع بالتجزئة، والتجارة الإلكترونية، وخدمات الأغذية، إلى جانب زيادة اهتمام المستهلكين بالمشروبات التجريبية والعالية غير الكحولية، إلى زيادة تسريع نمو القطاع خلال الفترة المتوقعة.

- بواسطة مستوى الكربون

وعلى أساس مستوى الكربون، فإن سوق المياه الراكبة في شمال أميركا مقسمة إلى سوق منخفضة الكربون، ومتوسطة الكربون، ومرتفعة الكربون. وفي عام 2026، من المتوقع أن يهيمن القطاع المنخفض الكربون على السوق بحصة سوقية تبلغ 44.23%، مدفوعة بتزايد تفضيل المستهلكين للمشروبات الأكثر سلاسة وأقل هزة والتي يسهل هضمها وتلائم الاستهلاك العادي. ويناشد انخفاض الكربون استخدام مياه الركوب للمستهلكين ذوي الوعي الصحي الذين يسعون إلى الترطيب بمرارة رقيقة، الأمر الذي يجعل منه مناسباً تماماً للياقة، والرفاهة، والاستخدام اليومي للمرطب.

إن الكربون المتوسط المتوسط هو القطاع الأسرع نمواً حيث يبلغ المعدل الإجمالي للرطوبة الإجمالية 12.4% في سوق مياه هوب في أميركا الشمالية بسبب ارتفاع الطلب على الكربون المتوازن الذي ينتج عن ريح فمية منعشة ومريحة من دون ضجة مفرطة. ويتزايد تفضيل مياه القفز المتوسطة الكربون من قبل المستهلكين الذين ينتقلون من المشروبات الغازية أو البيرة، حيث أنها تقدم تجربة حسية مألوفة في الوقت الذي تحافظ فيه على انعدام الكحول والفوائد المنخفضة السعرات الحرارية، وبالتالي التعجيل بالتبني عبر أسواق أميركا الشمالية الرئيسية.

- :

وعلى أساس التغليف، فإن سوق مياه الركوب في أمريكا الشمالية مقسمة إلى علب ألمينيوم، وزجاجات، وكيكس/بارلز، وبوش، وغيرها. وفي عام 2026، يتوقع أن يهيمن قطاع علب الألمنيوم على السوق بحصة سوقية تبلغ 63.35 في المائة، مدفوعة بطبيعتها الخفيفة الوزن، وقابليتها العليا لإعادة التدوير، وقدرتها على الحفاظ على الكربون وسلامة النكهات. ويفضل المصنعون والمستهلكون علب الألمنيوم على نطاق واسع علب الألمنيوم للحصول على مياه الغوص لأنها تدعم الاستهلاك المناسب في مجال واحد، ومبادرات التبريد السريع، والتغليف المستدام، بما يتفق تماماً مع العلامات النظيفة ووضع الفئة على نحو يراعي البيئة.

إن شركة Cans هي القطاع الأسرع نمواً حيث يبلغ معدل نمو الناتج المحلي الإجمالي 12.3% في سوق هوب للمياه في أمريكا الشمالية نتيجة لزيادة الاستهلاك في المستقبل، والتوسع في التوزيع بين المحلات الترفيهية، والصالات الرياضية، وأماكن الاستجمام في الهواء الطلق، وتزايد اعتماد حلول التغليف القابلة لإعادة التدوير. إن التركيز القوي على الاستدامة، إلى جانب التركيز على القدرة على تحمل التكاليف، فضلاً عن القدرة على استخدام التعليب الواسع النطاق على نحو يتسم بالكفاءة من حيث التكلفة، والمرونة في التصميم الملائم للعلامة التجارية، يزيد من التعجيل باستخدام علب الألومنيوم عبر أسواق أميركا الشمالية الرئيسية.

- حسب

وعلى أساس السعر، فإن سوق المياه الراكبة في شمال أميركا مقسمة إلى 2 إلى 5 دولارات من دولارات الولايات المتحدة، حتى 2 دولار من دولارات الولايات المتحدة، و5 إلى 10 دولارات من دولارات الولايات المتحدة، فوق 10 دولارات من دولارات الولايات المتحدة. وفي عام 2026، من المتوقع أن يهيمن القطاع الذي يتراوح بين 2 و5 دولارات من دولارات الولايات المتحدة على السوق بحصة سوقية تبلغ 40.98%، مدفوعة بتفضيل استهلاكي قوي على المشروبات الميسورة التكلفة التي تحقق التوازن بين الجودة والنكهة المتنوعة والقيمة مقابل المال. وتناشد المنتجات في هذا النطاق قاعدة استهلاكية عريضة تسعى إلى إيجاد بدائل خالية من الكحول بدون سعر حراري، خالية من الكحول، ومتمركزة بين المياه المتلألئة في الأسواق الجماعية والمشروبات الوظيفية الممتازة، الأمر الذي يجعلها متاحة على نطاق واسع عبر قنوات التجزئة والخدمات الغذائية.

إن ما يصل إلى 2 دولار من دولارات الولايات المتحدة هو القطاع الأسرع نمواً، حيث بلغ معدل نمو الناتج المحلي الإجمالي 12.4 في المائة في سوق هوب للمياه في أمريكا الشمالية بسبب زيادة حساسية المستهلكين للأسعار، وارتفاع الطلب على المشروبات اليومية للرشف، وزيادة توافر مياه الهاب في العبوات المتعددة ومنافذ التجزئة الكبيرة الشكل. كما أن استراتيجيات التسعير التنافسية، والعروض الخاصة بالعلامات، والتوزيع الأوسع نطاقاً من خلال مخازن الملاءمة وتجار التجزئة الجماعيين، تزيد من التعجيل باعتماد منتجات المياه الصاعقة المنخفضة الأسعار عبر أسواق أمريكا الشمالية الرئيسية.

- ألف -

وعلى أساس التطبيق، فإن سوق المياه الراكبة في أمريكا الشمالية مقسمة إلى سوق للملاءمة والخير، ومزج لمشروبات الكحول، والاستخدام الشوكي، والاستخدام الطبي والعلاجي، وغير ذلك. وفي عام 2026، من المتوقع أن يهيمن قطاع الملاءمة والرفاه على السوق بحصة سوقية تبلغ 37.05%، مدفوعة بزيادة تركيز المستهلكين على أنماط الحياة النشطة، والإرواء، والمشروبات الوظيفية. ويكتسب الماء الهابط قوة جرة باعتباره بديلاً خالياً من الكحول صفراً من السعرات الحرارية، يتماشى مع روتينات اللياقة البدنية، والتعافي بعد التدريب، والاستهلاك الموجه نحو الصحة، وخاصة بين السكان الواعيين بالصحة والشباب.

إن الملاءمة والرفاه هي القطاع الأسرع نمواً حيث يبلغ معدل نمو الناتج المحلي الإجمالي 12.4% في سوق المياه في هوب في أمريكا الشمالية بسبب ارتفاع المشاركة في أنشطة اللياقة البدنية، وتوسيع نطاق توافر مياه القفز من خلال الصالات الرياضية، ومراكز الصحة، والقنوات على شبكة الإنترنت، وزيادة اعتماد العلامات النقية والمشروبات النباتية. إن تحسين لوجستيات التوزيع، والتسويق الرقمي المستهدف، والعلامات التجارية التي تحركها أنماط الحياة تعمل على زيادة تسريع الطلب على مياه الركوب في إطار النظام الإيكولوجي للياقة والسلامة في أسواق أميركا الشمالية الرئيسية.

- هذا

واستناداً إلى المستخدم النهائي، فإن سوق المياه الراكبة في أمريكا الشمالية مقسمة إلى الأسر المعيشية/المقيمة، والتجارية، والمؤسسية. وفي عام 2026، يتوقع أن يهيمن قطاع الأسر المعيشية/المقيمين على السوق بحصة سوقية تبلغ 72.33 في المائة، مدفوعة بارتفاع الاستهلاك المنزلي للمشروبات غير الكحولية والمشروبات المنخفضة السعرات الحرارية. ومن المتوقع أن يؤدي تزايد الوعي الصحي، وزيادة المشاركة في الحركة الرصينة، وتفضيل خيارات الترطيب اليومية المناسبة، إلى تشجيع المستهلكين على شراء مياه القفز للاستخدام المنتظم للأسر المعيشية. كما أن التوسع في منصات التجارة الإلكترونية المباشرة إلى المستهلك، فضلاً عن زيادة دعم هذا القطاع من خلال تحسين إمكانية الوصول إلى المنتجات، والشفافية في الأسعار، وتكرار المشتريات عبر المناطق الرئيسية.

إن تعزيز لوجستيات التوزيع، وخيارات التعبئة بالجملة، وزيادة الطلب على المشروبات الخالية من الكحول في الأوساط المهنية والعامة تعجل من عملية الاعتماد المؤسسي عبر أسواق أمريكا الشمالية الرئيسية.

- حسب التوزيع

وعلى أساس قناة التوزيع، تُقسم سوق المياه الراكبة في أمريكا الشمالية إلى سوق قائمة على المستودعات وسوق غير قائمة على المخازن. ففي عام 2026، من المتوقع أن يهيمن القطاع القائم على المخازن على السوق بحصة سوقية تبلغ 71.41%، مدفوعة بالوجود القوي للسوبر ماركت، والأسواق الضخمة، ومتاجر المستلزمات، وتجار التجزئة المتخصصين في المشروبات. وهذه المنافذ تمكن من زيادة بروز المنتجات، والتوافر الفوري للمنتجات، وشراء الحوافز، في الوقت الذي تسمح فيه أيضاً للمستهلكين بمقارنة النكهات والعلامات التجارية مباشرة. ولا تزال شبكات التجزئة القائمة عبر المناطق الرئيسية تلعب دوراً حاسماً في اكتشاف العلامات التجارية ومبيعات الحجم، وخاصة بالنسبة للفئات الناشئة من المشروبات غير الكحولية، مثل المياه النقية.

أما القطاع الذي لا يستند إلى ستوريه فهو القطاع الأسرع نمواً، حيث يبلغ معدل نمو الناتج المحلي الإجمالي 12.2% في سوق المياه في أمريكا الشمالية بسبب التوسع السريع في منصات التجارة المباشرة إلى المستهلك والتجارة الإلكترونية، ونماذج المشروبات القائمة على الاشتراكات، والمتاجر المملوكة للعلامات التجارية على الإنترنت. والواقع أن زيادة تفضيل المستهلكين على تسليم المنازل، والوصول إلى أشكال أوسع للمنتجات، والخبرات الشرائية الشخصية، إلى جانب تحسين لوجستيات سلسلة التبريد واستراتيجيات التسويق الرقمي، تعمل على التعجيل بالتحول نحو التوزيع غير القائم على الخزن عبر أسواق أمريكا الشمالية الرئيسية.

أمريكا الشمالية

- ومن المتوقع أن تهيمن الولايات المتحدة على سوق مياه هوب في أمريكا الشمالية بأكبر حصة من الإيرادات بلغت 62.86% في عام 2026، مدعومة باستثمارات قوية في ابتكارات المشروبات غير الكحولية، وتوسيع القدرات الإنتاجية، ووجود نظام إيكولوجي راسخ للمشروبات الوظيفية والحرفية. ولا يزال ارتفاع مستوى وعي المستهلكين بالمشروبات المركزة على الصحة، والمشروبات التي لا تحتوي على أسعار حرارية، إلى جانب توافرها على نطاق واسع عبر قنوات البيع بالتجزئة، والخدمات الغذائية، والقنوات المباشرة إلى المستهلك، يعمل على تعزيز موقف الولايات المتحدة داخل السوق الإقليمية.

- ومن المتوقع أن تكون الولايات المتحدة أسرع المناطق نمواً في سوق المياه على هوب في أمريكا الشمالية خلال الفترة المتوقعة حيث يبلغ معدل نمو الناتج المحلي الإجمالي 12.1 في المائة، ويغذيها الطلب المتزايد على بدائل الكحول، وتزايد اعتماد أنماط حياة موجهة نحو الصحة، والتوسع السريع في التجارة الإلكترونية ونماذج المشروبات القائمة على الاشتراكات.

- فضلاً عن ذلك، فمن المتوقع أن يؤدي التركيز المستدام على تركيبات العلامات النظيفة، والمكونات الوظيفية، وحلول التغليف المستدامة إلى دعم التوسع الطويل الأجل في سوق المياه السريعة في شمال أميركا عبر أميركا الشمالية. ولا يزال وضع العلامات التجارية القوي حول الصحة، والمشروبات، والاستهلاك الذي يضع في الاعتبار يعزز نمو السوق عبر قطاعات الاستهلاك الحضرية وشبه الحضرية على السواء.

كنداسوق المياه في أمريكا الشماليةفي الضبط

الواقع أن سوق المياه في أميركا الشمالية تحتل موقعاً متنامياً داخل المناظر الطبيعية لأمريكا الشمالية، وذلك بفضل زيادة وعي المستهلكين بالمشروبات غير الكحولية والمشروبات المنخفضة السعرات الحرارية، وارتفاع مستوى الوعي الصحي، وزيادة الاهتمام بالمشروبات الوظيفية والزراعية. والواقع أن تزايد توافر المياه النقية عبر المتاجر الكبرى، ومتاجر المشروبات المتخصصة، ومنصات التجارة الإلكترونية يعمل على تحسين وصول المستهلكين إلى الأسواق ومعدلات التجربة. وبالإضافة إلى ذلك، فإن الطلب القوي على منتجات العلامات النظيفة، والتغليف المستدام، والبدائل الكحولية بين المستهلكين الحضريين والموجهين نحو الرفاهية لا يزال يعزز الدور الذي تلعبه كندا في سوق هوب للمياه الإقليمية في أميركا الشمالية.

المكسيكسوق المياه في أمريكا الشماليةفي الضبط

ومن المتوقع أن تنمو سوق المياه الهابطة في المكسيك في أميركا الشمالية نمواً مطرداً، مدعوماً بتحويل أفضليات المستهلكين نحو خيارات أكثر صحة للمشروبات، وزيادة الاهتمام بالبدائل الخالية من الكحول، وزيادة التعرض للرفاه العالمي واتجاهات المشروبات الحرفية. إن التوسع في أشكال التجزئة الحديثة، والوجود المتزايد للعلامات التجارية الدولية والإقليمية للمشروبات، والتغلغل التدريجي لقنوات التجارة الإلكترونية تعمل على دعم تنمية الأسواق. وعلاوة على ذلك، فإن زيادة الطلب على المشروبات المنعشة والمنخفضة السكر وتحسين البنية الأساسية للتوزيع تساهم في النمو المستدام لسوق المياه في أميركا الشمالية.

وفيما يلي أهم قادة الأسواق الذين يعملون في السوق:

- (الولايات المتحدة)

- H2 COs سهار الماء (الولايات المتحدة الأمريكية)

- (الولايات المتحدة الأمريكية)

- شركة Atlhlatic Brewing Com Compa Compa LLC (الولايات المتحدة)

- شركة سييرا نيفادا بروينغ (الولايات المتحدة الأمريكية)

- شركة لاغونيتاس بريوين (الولايات المتحدة الأمريكية)

- (الولايات المتحدة الأمريكية)

- شركة Brewing Co. (الولايات المتحدة)

- حرف (أستراليا)

- شركة أبيتا براوينغ (الولايات المتحدة الأمريكية)

- المغسلة (الولايات المتحدة الأمريكية)

- شركة بيليكان بريوينغ (الولايات المتحدة)

- د. د. هوبس (الولايات المتحدة الأمريكية)

- وودن هيل بريوينغ (الولايات المتحدة الأمريكية)

- شركة بورلينغتون بير (الولايات المتحدة الأمريكية)

- الفن غير المعنون (الولايات المتحدة الأمريكية)

- العمل الميداني (الولايات المتحدة الأمريكية)

- شركة غريفين كلاو بروينغ (الولايات المتحدة الأمريكية)

- شركة تكبير الكابين (كندا)

- دنفر بير Co. (الولايات المتحدة الأمريكية)

- Prewing (كندا)

- طراز Bru Dog (سكوتلاند)

- نقابة المحامين الجديدة (الولايات المتحدة الأمريكية)

- بيروز (البرتغال)

آخر التطورات في أمريكا الشمالية

- وفي عام 2025، أدخلت شركة Cabin Brewing خط مياه هوب من المياه غير البوليسكوليكية غير السائلة في المياه الشائكة - بما في ذلك سوبر هوب بليند، و NZ Hop Blend، و نوبل هوب بليند، و PNW Blend - الذي يتجاوز عرض البيرة التقليدية ليشمل بدائل المياه العاشقة مع صفر من الكحول، والسعرات الحرارية، والسكر.

- في نوفمبر/تشرين الثاني من عام 2025، أعلنت شركة برودوغ للتنقيب عن المشروبات، وهي الذراع الروحي لبرودوغ، باعتبارها الشريك الرسمي في نادي آبردين لكرة القدم في اتفاق متعدد السنوات سوف يستمر للفصول الثلاثة التالية. وكجزء من الشراكة، تطلق شركة برودوغ زجاجات محدودة لإعادة البناء من لون وولف جين وأبستراكت فودكا التي وُسمت للنادي، حيث يشكل إصدار كل عام جزءاً من سلسلة ثلاث مجموعات من الزجاجات. وسوف تكون هذه الأرواح الممتازة، المنتجة في أبردين، متاحة من خلال متجر برودوغ على الإنترنت، وبارات برودوغ المحلية، ومتجر AFC في ملعب بيتوتودري، وتعميق مشاركة برودوغ مع المشجعين المحليين وتعزيز وجودها في الألعاب الرياضية التي تحمل علامات نمط الحياة.

- وفي تشرين الثاني/نوفمبر 2025، قامت شركة وودن هيل بريوينج بتحديث عروضها المتعلقة بالناموسيات، بما في ذلك برنامج Cahil Cream Al العائد، والطعام الخاص الموسمي، ومواصلة تجاربها الاحتفالية في برنامج جينجل بار كجزء من تطور عمليات شراكات غرف الصنبور لموسم العطلة

- في أكتوبر/تشرين الأول من عام 2025، فتحت شركة بيليكان بريوينج ــ وهي مصنع أوريجون لجعة ساحل أوريجون المعروف بجوائزها الفائزة بالجائزة وبقاعات التمارين الساحلية الجميلة - قاعة جديدة في روكاواي بيتش، متمركزة على بعد خطوات من الرمال. ويقف الموقع على الموقع الخامس لبيليكان الساحلية، ويقدم بيئة مريحة وثابتة حيث يستطيع الزوار أن يتمتعوا بالعربات التي تحمل توقيع مصنع الجعة، والعضات الخفيفة، ورؤية المحيطات في جو عرضي محوره المجتمع المحلي. وهذا التوسع يستمر في استثمار البجع في المدن الساحلية لأوريغون، ويدعم السياحة المحلية، ويعزز إمكانية الوصول إلى عروضه الحرفية على طول ساحل المحيط الهادئ.

- في أكتوبر/تشرين الأول 2024، أطلقت HOP WTR حملة العلامة التجارية "إلى لا خير فيها" للاحتفال بالقوة الإيجابية المتمثلة في قول "لا"، مع التأكيد على أن مياه القفزة لا تحتوي على الكحول، ولا على السعرات الحرارية، ولا على سكر، ولا على الغلوتين، ولا على تحديد مواقع الكائنات المحورة وراثياً في الوقت الذي تشرك فيه المستهلكين في سرد لأسلوب حياة جريء.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

مقدمة ١

هدف الدراسة في

سوق

سادساً - استعراض حالة سوق المياه في شمال قبرص

مـا

الاس

ثانيـة

غير

سابعاً -

السنة

حالات الطوارئ وال

٢-٥ مــادة مــادة مــد المــواد

المتعددة

جزر القمر

مع رئيسي رئيسي

باء - تمويل سوق الألغام

ثانياً - قاعدة

٢-١١ تحليل

٢-٢١ مصادر المصادر الاستشارية

٢-٣

أولاً - موجز

٤ ناظرا

4-1 القوات الخمس للواردات

الأشكال الجديدة

٤-١-١-١ رأس المال المكتسب )المتوسط(:

4-1-1-2 المعارف المتعلقة بالمنتجات (المنخفضات):

4-1-1-3 المعارف التقنية (الفرصة المتاحة للاعتدال):

٤-١-١-١- العلاقات مع العملاء )مرتفعة(:

4-1-1-5 إمكانية الوصول إلى المواد والتكنولوجيا الخام (المنخفضة):

٤-١-٢

٤-١-٢-٢ التكلفة )المستوى العالي(:

٤-١-٢-٢ الأداء )المعدل(:

4-1-2-3 التوافر (مرتفع):

4-1-2-4 العلامة التجارية والتسويق (مرتفعة):

4-1-2-5 الدوامة/الموجز الصحي (موضـوع):

سلطة التصرف في

4-1-3-1 عدد المشترين مقارنة بالموردين (مرتفع بالنسبة للمتاجرين بالتجزئة):

٤-١-٣-٢ تفاضل المنتجات )متوسط(:

4-1-3-3 التهديد بالتكامل (منخفض):

4-1-3 حجم المشترين (مرتفع):

السلطة المسندة لل

4-1-4-1 التركيزات المتعلقة بالموردين (المساحة المخصصة للمدخلات، والمتوسطة بالنسبة للمشتركين في الكركنز):

4-1-4-2 تكلفة تبديل المشترين إلى مورِّدين آخرين (المساحة المخصصة للمواد، والمتوسطة بالنسبة للمورِّدين المشاركين):

4-1-4-3 التهديد بالاندماج الخلفي (المستوى الأدنى):

٤-١

4-1-5-1 التركيزات الصناعية (الواردة في منخفض جداً، والتحرك نحو توطيد):

٤-١-٥-٢ معدل نمو الصناعة )مرتفع(:

٤-١-٥ تفاضل المنتجات )المتوسط والحرج(:

تحليل مسؤولية الشركات:

المواد المنشورة في المواد

4-3-1 إحصاءات إحصائية بالآلاف والآلاف من الدولارات، حسب البلد، 2018-2024 (بآلاف دولارات الولايات المتحدة) (بالآلاف)

تحليل

٤-٤-١

أولاً - معلومات عن

٤/٤/٤

رقم الاتصال والتحليلات الاستراتيجية

أولاً - تحليل الأعمال

٤-٢-

رابعاً -

4-5-3-1 الظهور المبكر للظهور والفئة

التبني المتزايد ولكن معــدل

4-5-3 الناشئة وإن كانت لا تزال في القطاع غير الكحولي

4-5-3-3-4 نبذة المستهلك وعلامة الطلب

4-5-3-5 هيكل السوق والديناميات التنافسية

4-5-3-3-3 الوضع الهيكلي في الصناعة

موجز - مرحلة التنمية

والنسب

٤-٥-٥ الاستراتيجيات العالمية لل

تقييم المخاطر

رابعاً -

أولاً- تحليل أسعار الأسعار

اجتماع

أولاً - دواعي القلق البيئية 4 - 4 - 4 - 1

٤-٧-٢

دور دور الحكومة

أولاً - توصيات

ثانياً - التأمين المادي - سوق المياه في شمال شمال أمريكا

أولا - مقدمة

المواد الخام المستخدمة في إنتاج المواد المستنفدة

الوكالات والوكالات الحربية

رابعا-٤-٤-

خامساً - خاتمة

أولاً

٤-١-١ الماء في الميـتـن

4-10-1-1 وضع العلامة على العلامة التجارية والهوية

4-10-1-2 الاتصال وتصورات المستهلكين

٤-١-١- التغليف والآلات

٤-١٠-٢-٢ القاتـل الدولي للجرابـات )العقـوبـات المشحونـة والمالكـة(

4-10-2-1 وضع العلامة على العلامة

4-10-2-2 الاتصال بالسرد وأسلوب الحياة

٤-٠١-٢-٣ الوسم والابتكار البصريان

٤-١٠-٣-

4-10-3-1 تحديد المواقع والتراث

4-10-3-3-2

٤-٠١-٣-٣ التغليف والسوق

٤-١٠-٤ نــد

4-10-4-4-1 وضع العلامة التجارية والتعبير عن الترميز

4-10-4-4-4-2 الاتصال بالتنبيه - الاستشعار

4-10-4-4 التصاميم وتوقعات الابتكار

٤-١٠-٥ خط أنابيب هوبر هوبر

4-10-5-5-1 تحديد وركّز المصنوعات

4-10-5-2 القصص التعليمية وإشراك المستهلكين

4-10- استراتيجية التعبئة والابتكار

٤-٠١-٦ الاستنتاج

رابعا - ١١-١

أولاً - مقدمـة

أولاً -

التعاون في ميدان

حق الشعوب فــي

حق الفرد في الانعـاس والبطلان

مواد التعبئة والتعيين

٤-١١-٧-

٤-١١-٨-

٤-١١-٩ الحق فــي اعتمــام

٤-١١-١-٠١ خاتمة

٤-٢١ التحسينات التكنولوجيـا فـي

أولاً - مقدمـة

أولاً -

نظم الإنتاج ونظم الرقابة على التجهيزات الإلكترونية

رابعاً- 4-2-2-4

ضمان التكافؤ من خلال التكنولوجيات التحليلية

٤-٢١-٦ تكنولوجيات وتقنيات

٤-٢١-٧ الاستنتاج

٤-٣١ تحليل المخاطر

أولا - مقدمـة

الفريق العامل المعني

عرض

تحديات الإدارة

استنتاجــات

٤-٤ تحليل

٤-٤/٤-١

الإنتاج والإنتاج والإنتاج

العبوة والوصل

رابعاً -

الاجتماعــات والمبيعات والمشترك في

٤-٤١-٦ التكامل بين

رابعا -

في

٤-٥١-١ أنواع مصادر مصادر

من المنب

المؤشرات المطلوبة لانتقــاء

٤-٥١-٤ الدعم

قائمة بالمعاملات

4-1-1-5-5-1 مقدِّمو مقدِّمي خدمات مفاتيح التشغيل في مجال خطَّي المشروبات الكحولية وتكنولوجيا التجهيز

4-1-1-5-5-2 الآلات المحلية التي تعمل في إطار الميكانات

4-1-5-5-3 الشركاء في مجال التعبئة والإغلاق والتوسيم

٤-١٥-٦ قائمة المشتركين الرئيسيين

٤-١٥-٦-١ - العضضض

٤-١٥-٦-٢

4-15-15-6 الأمازون

4-15-6-6-4 النادي غير الكحولي

4-6-6-6-

4-15-6- 6رر4-

٤-١٥-٦-٧- التحالف

مسألة

أولاً- أُسس المنتجات

المعايير المعتمدة

معايير

مقدمــة ومقدمــات المواد

٥-٣-٣ النقل والنقل

التحقق من

٦ - عرض عام

المدير

لجنة الصليب الأحمر الدولي الناشئة عن

6-1-2 زيادة زيادة تعزيز أشكال العنف الممغنـي والممارسـات الممغنـة والممارسـة فـي

تعزيز اعتماد البدائل القانونية البديلـة التي تدعمها

توسيع نطاق استخدام الفضاء الإلكتروني والتجارة في السلع الإلكترونية والتجارة في السلع التجارية، وتحسين إمكانية الحصول على المنتجات الزراعية، وتنمية شبكات السوق

روسيا

جدول الأعمال المؤقت

6-2-2 المنافسة غير الساحلية في بيئات السفر الخاضعة

سابعاً

6-3-1 تعزيز المنتجات التي تستخدم في تعزيز التفاضل بين المنتجات والبدائل المالية، والتنظيمية، والوظيفية المباشرة لتعزيز التفاضل.

الاستثمار فــي الأسواق التجاريــة التي

الشركاء الاستراتيجيون مع قطاعات

الأرقام

٦-٤-١ المنافسة من المواد التي تُستخدم كمواد بديلة، وكوبلوكية، وحاملات غير حرائرية.

رابعاً - تحديد تكاليف النقل والتوزيع، ولا سيما ما يتصل منها

سوق مياه الشرب، بحسب نوع المنتج

أولاً- مقدمــة

(بآلاف دولارات الولايات المتحدة)

1 - درجة

7-2-2 باء

سوق مياه الشرب، حسب نوع المنتج، 2018-2033 (بالآلاف)

المادة ١ - الأنواع

7-3

في سوق المياه، حسب المنطقة،

أولا - مقدمــة

سابعاً - أوروبا

٧-٤-٤ منطقة آسيا الوسطى

٤,٤ أيلول/

أولاً-

في سوق المياه الجوفية، حسب المنطقة،

سابعا - ٧-١٥

7-5/2 أوروبا

٧-٥-٣ منطقة آسيا الوسطى

٧-٥-٤-

أولاً - شرق أفريقيا

8 من سوق مياه الشرب الكبرى، بواسطة

أولاً - مقدمة

(بآلاف دولارات الولايات المتحدة)

أولاً -

8-2-2

(بالآلاف)

أولاً -

لا

(بآلاف دولارات الولايات المتحدة)

١/٨/١

8/4 النقود

٨/٤

٨/٨٤ الحرب

8 - 4 -

(بآلاف دولارات الولايات المتحدة)

8-8-5-1

8-5-2 الليمون

عن

المواد الأخرى

٨-٦ معدلات الوفيات في أمريكا الشمالية في سوق المياه، حسب نوع الجنس، ٢٠١٨-٢٠٣٣

8-6-1

٨ - ٦ - ٢ -

الثامنة

٨/٦

سابعا -

8-6-6 الممرات

٨-٦,٦,٧ الكون

8-6-8 الأفراد

٨-٧ في سوق المياه الخطرة، حسب نوع الجنس، ٢٠١٨-٢٠٣٣ )بالآلاف(

٨-٧-١ الجار

٨-٧-٢-

٨-٧-٣-

8-7-4

8-8 فيروس نقص المناعة البشرية/متلازمة نقص المناعة المكتسب في سوق المياه، حسب نوع الجنس، 2018-2033 (بالآلاف)

8.8.1 متر

٨-٨-٢

8-8-3 وقود

٨-٨-٤ كوبا )تاء(

٨-٩ أمريكا الشمالية مع الفقــر في سوق المياه، حسب المنطقة، ٢٠١٨-٢٠٣٣

٨-٩-١-

٨-٩-٢ أوروبا

٨-٩-٣-

٨ - ٤ - أمريكا الجنوبية

أولاً-

في سوق المياه، حسب المنطقة، 2018-2033

٨-٠١-١-

٨-٠١-٢ أوروبا

٨-١٠-٣ - آسيا الوسطى

٨-١٠-٤ -

أولاً-

بسوق المياه الجوفية، حسب مستوى

أولاً- مقدمة

(بآلاف دولارات الولايات المتحدة)

جمهورية

9-2-2

لجنة مجلس

في سوق المياه، حسب المنطقة، 2018-2033

أولا -

9-3/2 أوروبا

٩-٣-٣-٣ منطقة آسيا والمحيط الهادئ

٩-٣/٣/٤

أولاً-

في منطقة البحر الكاريبي، حسب المنطقة، 2018-2033

أولاً - مقدمــة

9-4 الأوروبية

٩-٤-٤ منطقة آسيا الوسطى

٤/٤-

مشروع إعلان

في سوق المياه الخطرة، حسب المنطقة، 2018-2033

أولا - مقدمــة

9-5 أوروبا

٩-٥-٩-٥ منطقة آسيا والمحيط الهادئ

٩-٥-٤-

أولاً وخام

سوق مياه الشرب في أمريكا الشمالية، عن طريق التغليف

أولا - لمحة عامة

(بآلاف دولارات الولايات المتحدة)

10-2-1

10/10

10/2.3 كيلوك/باريل

10/2/4

المواد الأخرى

10-3 إمكانيـات لوميميـا في أمريكا الشمالية في سوق المياه الرطبة، بحسب كمية التغليف، 2018-2033 (بالآلاف)

٢٥٠ - ٥٠٠ ميغ لتر

10-3-2 أكثر من 500 مل

طراز ٢٥٠ لترا

في سوق المياه الجوفية، حسب المنطقة، 2018-2033

١٠/١

10/4 أوروبا

١٠-٤-٤ منطقة آسيا الوسطى

)١٠/٤(

صباحافــان

١٠-٥ المركبات في أمريكا الشمالية في سوق المياه الخطرة، حسب المادة، ٢٠١٨-٢٠٣٣ )بآلاف دولارات الولايات المتحدة(

ط ط ط ط ط ط ط ط ط ط ط

10-٥/

10-6 أمريكا الشمالية في سوق المياه، حسب نوع الجنس، 2018-2033 (بالآلاف)

٦,١,١,١ من النفط/المعدات

10-6-2 اله

١٠ ٪ PLA

١٠/٦/٦/

10-7 الانفجارات في أمريكا الشمالية في سوق هوب واتار الماء، بحسب كمية التغليف، 2018-2033 (بالآلاف من دولارات الولايات المتحدة)

١,٧,١ ٢,٥٠ - ٥٠٠ ميغ لتر

)أ( طراز ٢ بطاطس

١٠,٧,٣ ٥٠٠-٠٠/٠٠٠ ١ ميغ لتر

١٠,٧,٤ ٠٠٠,٠٠٠ ١-٠٠٠ ٢٠٠٠

أكثر من عام 2000

في سوق المياه، حسب المنطقة، 2018-2033

١٠-٨-١-

أوروبا أوروبا

١٠-٨-٣-

٨/٨/٤ - أمريكا الشمالية

أولاً-

10-9 الخسائر/الباريل في سوق هوب وطاقة المياه، بحسب كمية التغليف، 2018-2033 (بالآلاف)

١٥-٢٥ لام

٥ - ١٥ لام

10-9 10-3 أكثر من 25 لا

إلى ٥ لام

في سوق المياه، حسب المنطقة، 2018-2033

أولا - مقدمــة

ثالثاً-

المرفق الثاني

ما بين سنتي

جيم/المنطقة

10-11 في سوق المياه الجوفية، بحسب المواد، 2018-2033 (بآلاف دولارات الولايات المتحدة)

)ع ع(

١٠-١١-٢ بروميد البروبي

١٠-١١-٣-١-١-١-١-١-١-١-١-١-١-١-١-١-١-١-١-١-١-١-١-١-١-١-١-١-١-١-١-١-١-١-١-١-١-١-١-١-١-١-١

10-11-4 الجهات الأخرى

10-12 في سوق المياه الجوفية، بحسب كمية التغليف، 2018-2033 (بالآلاف من دولارات الولايات المتحدة)

١,١٢,١ ٢,٥٠ - ٥٠٠ ميغ لتر

٢,١٠/٢ من طراز ٢٥٠ مللتر

10-12-3 أكثر من 500 ملغم

10-13 في سوق المياه الجوفية، حسب المنطقة، 2018-2033

١٠-١٣-١-

١٠-١٣-٢ أوروبا

١٠-١٣-٣-

١٠-١٣-٤ جنوب شرق

أولاً-

10-14 البلدان غير الساحلية في سوق المياه، حسب المنطقة، 2018-2033

١٠-١٤-١-

أوروبا

١٠-١٤-٣-

١٠-١٤-٤ جنوب افريقيا

أولاً -

سوق مياه الشرب، حسب الأسعار

أولا - لمحة عامة

١١-٢ السوق المشتركة للماء في أمريكا الشمالية، حسب الأسعار، ٢٠١٨-٢٠٣٣ )بالآلاف من دولارات الولايات المتحدة(

11-2-1 2-1 2 - 5

(أ) حتى 2

11-2-3-11-2

11-2/4

2-5-5 دولارات الولايات المتحدة في سوق هوب لسوق المياه، حسب المنطقة، 2018-2033

١١/١٥

١١-٣ أوروبا

١١-٣-٣ منطقة آسيا والمحيط الهادئ

١١-٣/٣/ الجنوبية

أولاً-

11-4 حتى 2 دولار من دولارات الولايات المتحدة في سوق هوب ووتر ماركت، حسب المنطقة، 2018-2033

١١/١ - أمريكا الشمالية

١١/٤ أوروبا

١١-٤-٤ منطقة آسيا الوسطى

)٤/٤/١١(

أولاً- مقدمــة

5-10 دولار من دولارات الولايات المتحدة في سوق هوب لسوق المياه، حسب المنطقة، 2018-2033

١١-٥-١-

١١-٥ أوروبا

١١-٥-٥ منطقة آسيا والمحيط الهادئ

)١-٥-٤(

أولاً- إعلان عدم انتشار

11-6 البلدان الأمريكية ما يزيد عن 10 دولارات من دولارات الولايات المتحدة في سوق هوب واتار واتار، حسب المنطقة، 2018-2033

١١-٦-١-

١١-٦-٢ أوروبا

١١-٦٣ منطقة آسيا والمحيط الهادئ

١١-٦/٦

أولاً-

سوق مياه الشرب الدولية، حسب الطلب

أولا - لمحة عامة

12-2 سوق مياه الشرب الساحلية، حسب الطلب، 1818-2033 (بآلاف دولارات الولايات المتحدة)

12-2-1

أطواب أنواع

12-2-3 الاستخدام الاستهلاكي

12-2/4 استخدام المواد الكيميائية والمواد البيولوجية

12-2-2-5 الأفراد

12-3

١٢-٣-١ في مرحلة ما قبل

٢١-٣/٢

مقرر بشأن

٢١-٣/٦ أخرى

12-4

12/4

٢١/٢ أوروبا

١٢-٤-٤ منطقة آسيا والمحيط الهادئ

٤/٤/٨

مشروع إعلان

مضارـب مـن خــروب مـن بيـخـراطـخ كوليـوسية فـي سوق المياه الرطبة، حسب نوع الجنس، 2018-2033 (بآلاف دولارات الولايات المتحدة)

السنة ١ كانون الثاني/

منتكس الوقود

١٢-٥/

غرب الغربي

12-5 فئات أخرى

مضارب في أمريكا الشمالية للخطــبـــات الليخوليــة في سوق المياه الجوفية، حسب المنطقة، 2018-2033

12-6-1 -

12-6-2 أوروبا

١٢/٦٣ منطقة آسيا والمحيط الهادئ

١٢/٦/٦ جنوب شرق

أولاً-

12-7 الاستخدام البحري في أمريكا الشمالية في سوق المياه، حسب نوع الجنس، 2018-2033 (بالآلاف)

١٢-٧-١ الطبع والطباعة

الفريق العامل

12-7-7-

)ب(

12-8 الاستخدام البحري في أمريكا الشمالية في سوق المياه الجوفية، حسب المنطقة، 2018-2033

٢١-٨-١-

١٢-٨-٢ أوروبا

١٢-٨-٣-

٨/٨/٨/

ثانياً- تقييم تنفيذ

12-9 استخدام المواد الكيميائية والمواد الكيميائية في سوق المياه الرطبة، حسب نوع الجنس، 2018-2033 (بآلاف دولارات الولايات المتحدة)

أولاً-

12-9-2

رابعاً -

المواد الأخرى

12-1 استخدام المواد الكيميائية والمواد الكيميائية في سوق المياه الجوفية، حسب المنطقة، 2018-2033

٢١-٠١-١-

12-10/2 أوروبا

١٢-١٠-٣-

١٢/١٠/٤

ثانياً-

12-11 البلدان غير الساحلية في سوق المياه، حسب المنطقة، 2018-2033

٢١-١-١-

١٢-١١-٢ أوروبا

١٢-١١-٣-

١٢-١١-٤ - الولايات المتحدة

ثانياً-

سوق مياه الشرب، حسب استخدام

لمحة عامة

13-2 سوق المياه الجوفية في أمريكا الشمالية، بحسب استخدام المستعمل، 2018-2033 (بآلاف دولارات الولايات المتحدة)

المنزل/المنزل

13-2-2 الأعمال الحربية

ثالثاً-

في سوق المياه، حسب المنطقة، 2018-2033

حتى الآن

13-3 أوروبا

١٣-٣-٣ منطقة آسيا الوسطى

١٣-٣-٣-٣ في الجنوب

ثالثاً-

13-4 (بآلاف دولارات الولايات المتحدة)

13-4 السفن المستأجرة

13-4/2 البارات

13-4/4 جيم

13-4-4 هويتل

13/4 صباحاً

13-4-6 السور/الرصد المتعدد الأطراف

١٣-٤-٧ الوقود

13-4-8 الأفراد

في سوق المياه الجوفية، حسب نوع الجنس، 2018-2033 (بآلاف دولارات الولايات المتحدة)

أولا -

13-5/2 QSR

13-6 مركز الدراسات العليا في سوق المياه، حسب نوع المنتج، 2018-2033 (بالآلاف)

3 - 3 -

ثالثا -

في سوق المياه الجوفية، حسب المنطقة، 2018-2033

١٣-٧-١ -

١٣-٧-٢ أوروبا

١٣-٧-٣-

٧-٤ - أمريكا الشمالية

الشرق الأوسط

13-8 (بآلاف دولارات الولايات المتحدة)

13-8-1 مرافق الصحة

١٣-٨-

13-8-3 المرافق العسكرية

(ب) المواد الأخرى

13-9 مرافق الصحة العالمية في سوق المياه الرطبة، حسب نوع الجنس، 2018-2033 (بآلاف دولارات الولايات المتحدة)

١٣-٩-١ المستشفيات

139-2- وسط الصف

مراكز

13-9-4- المواد الأخرى

13-1 مركز القيادة العامة في أمريكا الشمالية في سوق المياه في هوب، حسب نوع الجنس، 2018-2033 (بالآلاف)

١٣-١٠-١-١

13-10-2

١٣-١٠-٣ المدرجة في المرفقـات

١٣-١٠-٤

٣١-٠١-

13-11 المؤسسات التعليمية العليا التي تستخدم في سوق المياه الرطبة، حسب نوع الجنس، 2018-2033 (بآلاف دولارات الولايات المتحدة)

١٣-١١-١ الدول

١٣-١-٢-

13-13-11-3 الأولاد

٣١-١١-

13-12 مؤسسة الشمال في سوق المياه المتداخلة، حسب نوع المنتج، 2018-2033 (بالآلاف)

٣١ كانون

13-12-2 الأنواع

13-13 المؤسسات الحكومية الدولية في سوق المياه المتداخلة، حسب المنطقة، 2018-2033

١٣-١٣-١-

٣١-٣١-٢ أوروبا

١٣-١٣-٣-

١٣-١٣-٤ - جنوب افريقيا

ثالثاً -

في مرفـع

أولا - مقدمة

(بآلاف دولارات الولايات المتحدة)

14-2-1 القطاع

14-2-2 عدم التمييز

(بآلاف دولارات الولايات المتحدة)

البحارة والملاحــات

لاسـتسـاس

هيئات

14/3/4

الأشكال

لاطبـق

سابعا -

المصدر المصدر:

المواد الأخرى

14-4 القطاع الخاص في سوق المياه الجوفية، حسب المنطقة، 2018-2033

١٤/١ - أمريكا الشمالية

14/4 أوروبا

١٤-٤-٤ منطقة آسيا والمحيط الهادئ

٤/٤/٨

مشروع إعلان

14-5 أمريكا اللاتينية ومنطقة البحر الكاريبي، مُسَسَّسَةً في سوق المياه الخطرة، بحسب نوع الجنس، 2018-2033 (بآلاف دولارات الولايات المتحدة)

ثالثاً -

14/5/2

14-6 عدم انتشار الأسلحة النووية في منطقة البحر الأسود، حسب المنطقة، 2018-2033

١٤-٦-١-

14-6-2 أوروبا

١٤٦/٦ منطقة آسيا الوسطى

٤١/٦/٦

الوسطى

سوق مياه الشرب المشتركة، حسب المناطق

١٥/١ -

15-1-1 الولايات المتحدة الأمريكية

15-1-2 كندا

العراق

سادساً - سوق مياه

تحليل

٧١١ تحليل الأسلحة

١٨ ١٨ موجز

١-١

١٨/١

18-1-2 تحليل

البولي البوليفي

التنمية

18.2 سييرا نيفادا التي تُعدّ من الـ (سو)

18-2-1

18-2-2 تحليل مخاطر

18-2-3 البوليفيا

التنمية

١٨-٣ - الخــدمــة التــي تـمـد الخــارج

18-3/1 مراجعة الحسابات

18-3 تحليل

البولي البوليفي

التنمية

18.4 درجة حرارة.

18-4/1 مراجعة حسابات الشركة

18-4 تحليل المخاطر

18-4-3 البوليفيا

التنمية

18-5 حساب رأس المال الأساسي.

١٨-١- ١-

18-5 البوليفي

التنمية

٨١-٦ بيلاروس

١٨-٦-١- فحص

١٨-٦-٢ تحليل

18 - البوليفيا

التنمية في القرن

18-7- البروتوكول الاختياري

١٨-٧-١ فحص الممتلكات

١٨-٧-٢ تحليل

١٨-٧-٣ البولي البولي البوليفي

١٨-٧-٤ التنمية

١٨-٨ شركة ABTA

١٨-٨-١ مراجعــة

18-8-2 البولي البوليفي

التنمية

شركة بير بلغنطسن

١٨-٩-١ مراجعة حسابات الشركة

18-9-2 البولي البوليفي

التنمية

18-1 18-1 التعويض عن العمل

18-10/1 فحص الممتلكات

18-10-2 البوليفي

١٨-١٠-٣ التنمية

٨١-١١ حقــوق الانتقــال في بوريــرج.

18/11-1 فحص الممتلكات

٨١-١١-٢ البولي البوليفي

١٨-١١-٣ التنمية

تنفيذ

١٨-١٢-١-

18-12-2 البوليفي

١٨-١٢-٣ التنمية

18-13 المصادر التي تُعدّ CO.

١٨-١٣-١ فحص

18-13-2 البوليفي

١٨-١٣-٣ التنمية

رابعاً -

١٨-١٤-١-

18 - 14 - 1 - 1 - 1 - 1 - 1

التنمية

18-15 هويـتـان

١٨-١٥-١-

18-15-1 البولي البوليفي في مجال المنتجات

٨١-٥١-٣-٣ -

١٨-١٦ كرواتيا

١٨-١٦-١-

18-16-2 البوليفي

١٨-١٦-٣ التنمية

١٨-١٧ شركة بلكين

18-17-1 مراجعة حسابات الشركة

١٨-١٧-٢ البولي البوليفي

١٨-١٧-٣ -

١٨-١٨ CO.

١٨-١٨-١٨-١ فحص

18-18-18-2 البوليفي

١٨-١٨-٣ التنمية

١٨-١٩ مدفع من طراز

18-19-1 مراجعة حسابات الشركة

18-19-2 البوليفي

١٨-١٩-٣-

٨١-٢ هليل الهيدروجين

١٨-٢٠/١-

١٨-٢٠-٢ البوليفي

١٨-٢٠٣ التنمية

حتى

١٨-٢١-١ فحص الممتلكات

١٨-٢١-٢ البولي البوليفي

١٨-٢١-٣ التنمية

18-22

١٨-٢٢-١-

١٨-٢٢-٢ البولي البوليفي

١٨-٢٢-٣-

تقرير الأمين العام الجديد

18-23/1 مراجعة حسابات الشركة

١٨-٢٣-٢ البوليفي

التنمية

١٨-٢٤

18-24/1 مراجعة حسابات الشركة

١٨-٢٤-٢ بروميد المنتجات

١٨-٢٤-

مسألة

تقرير

List of Table

الجدول ١ تحليل تكاليف العملاء:

الأمم المتحدة، حسب مصدر البلد (بالآلاف)

الجدول ٣ - مستوردات الأمـم المتحـدة، حسب مصدر البلد )بالآلاف(

الجدول ٤ - المملكة العربية السعودية، حسب مصدر البلد )بالآلاف دولارات

الجدول ٥ المملكة العربية السعودية، حسب مصدر البلد )بالآلاف بالإيطاليات(

الجدول ٦ - الاحتياجات من الموارد حسب مصدر البلـد )بالآلاف(

الجدول ٧ )بالآلاف(

الجدول ٨ - خدمات المؤتمرات، حسب مصدر البلــد )بالآلاف دولارات

مكتب خدمات المؤتمرات، حسب مصدر البلــد )بالآلاف(

الجدول ٠١ - حسب مصدر البلد )بالآلاف(

الجدول ١١ - تفاصيل، حسب مصدر البلد )بالآلاف(

)بالآلاف دولارات الولايات

الجدول ١٣ عــون، حسب مصدر البلــد )بالآلاف(

موجز

موجز بالمناسبات الرئيسية والميخــيس

استراتيجيات وأساليب التقييم في سوق المياه

تقييم المخاطر واستراتيجيات التخفيف

الجدول ٨١

ثالثاً - التوصيات الاستراتيجية الرئيسية والآثار المتوقعة - السوق

الأثر الاستراتيجي المترتب على المواد الرئيسية المتعلقة

الجدول ١٢

خامساً - موجز

فيينا

استعراض

الفريق ٥٢

(بآلاف دولارات الولايات المتحدة)

الجدول ٧٢ - سوق مياه الشرب البديلة، حسب نوع المنتج، ٢٠١٨-٢٠٣٣ )بالآلاف(

في سوق المياه، حسب المنطقة،

في سوق المياه، حسب الإقليم، ٢٠١٨-٢٠٣٣

سوق مياه الشرب، حسب مصدر الفلافور، ٢٠١٨-٢٠٣٣ )بالآلاف دولارات الولايات المتحدة(

سوق مياه الشرب، حسب مصدر التوزيع، ٢٠١٨-٢٠٣٣ )بالآلاف(

(بآلاف دولارات الولايات المتحدة)

في سوق المياه، بحسب نوع الجنس، ٢٠١٨-٢٠٣٣ )بالآلاف(

في سوق المياه، حسب نوع الجنس، ٢٠١٨-٢٠٣٣ )بآلاف دولارات الولايات المتحدة(

)بآلاف دولارات الولايات المتحدة(

(بآلاف دولارات الولايات المتحدة)

في سوق المياه، حسب المنطقة، ٢٠١٨-٢٠٣٣

في سوق المياه الخطرة، حسب المنطقة، ٢٠١٨-٢٠٣٣

سوق مياه الشرب، حسب مستوى الأنصبة المقررة، ٢٠١٨-٢٠٣٣ )بآلاف دولارات الولايات المتحدة(

في سوق المياه، حسب المنطقة، ٢٠١٨-٢٠٣٣

في سوق المياه، حسب المنطقة، ٢٠١٨-٢٠٣٣

في سوق المياه، حسب المنطقة، ٢٠١٨-٢٠٣٣

(بآلاف دولارات الولايات المتحدة)

في سوق المياه الجوفية، حسب نوعية التغليف، ٢٠١٨-٢٠٣٣ )بالآلاف(

في سوق المياه الجوفية، حسب المنطقة، ٢٠١٨-٢٠٣٣

(بآلاف دولارات الولايات المتحدة)

الجدول ٤٧

الجدول ٨٤ باء - المركبات في سوق الماء في هوب، حسب نوعية التغليف، ٨١٢-٣٣٠٢ )بآلاف دولارات الولايات المتحدة(

في سوق المياه، حسب المنطقة،

)بآلاف دولارات الولايات المتحدة(

في سوق المياه، حسب المنطقة، ٢٠١٨-٢٠٣٣

في سوق المياه، بحسب المادة، ٢٠١٨-٢٠٣٣ )بالآلاف من دولارات الولايات المتحدة(

الجدول ٣٥ - الدراسات العليا في سوق المياه في أسواق المياه الداخلية، حسب نوعية التغليف، ٢٠١٨-٢٠٣٣ )بالآلاف(

في سوق المياه، حسب المنطقة، ٢٠١٨-٢٠٣٣

في سوق المياه، حسب المنطقة، ٢٠١٨-٢٠٣٣

سوق مياه الشرب، حسب الأسعار، في الفترة ٢٠١٨-٢٠٣٣ )بالآلاف من دولارات الولايات المتحدة(

في سوق المياه، حسب المنطقة، 2018-2033

الجدول 58 حتى 2 دولار من دولارات الولايات المتحدة في سوق هوب وسوق المياه، حسب المنطقة، 2018-2033

في سوق المياه، حسب المنطقة، 2018-2033

في سوق المياه، بحسب المنطقة، 2018-2033

(بآلاف دولارات الولايات المتحدة)

الجدول ٦٢-

في سوق المياه الخطرة، حسب المنطقة، ٢٠١٨-٢٠٣٣

)بآلاف دولارات الولايات المتحدة(

مضارــب مــواجــد بلــدان مــواجــد

في سوق المياه، حسب نوع الجنس، ٢٠١٨-٢٠٣٣ )بآلاف دولارات الولايات المتحدة(

في سوق المياه، حسب المنطقة، ٢٠١٨-٢٠٣٣

(بآلاف دولارات الولايات المتحدة)

في سوق المياه الجوفية، حسب المنطقة، ٢٠١٨-٢٠٣٣

في سوق المياه، حسب المنطقة، ٢٠١٨-٢٠٣٣

سوق المياه، حسب استخدام نهاية الخدمة، ٢٠١٨-٢٠٣٣ )بآلاف دولارات الولايات المتحدة(

في سوق المياه، حسب المنطقة، ٢٠١٨-٢٠٣٣

)بآلاف دولارات الولايات المتحدة(

في سوق المياه، حسب نوع الجنس، ٢٠١٨-٢٠٣٣ )بالآلاف(

في سوق المياه، حسب نوع المنتج، ٢٠١٨-٢٠٣٣ )بآلاف دولارات الولايات المتحدة(

في سوق المياه الخطرة، حسب المنطقة،

في سوق المياه، حسب نوع الجنس، ٢٠١٨-٢٠٣٣ )بالآلاف من دولارات الولايات المتحدة(

الجدول ٧٨ المرافق الصحية في سوق المياه الرطبة، حسب نوع الجنس، ٢٠٨/٢٠٣٣ )بالآلاف(

المركز الرئيسي في سوق المياه في هوب، حسب نوع الجنس، ٢٠١٨-٢٠٣٣ )بالآلاف(

الاتحادات التعليمية العليا المستخدمة في سوق المياه، حسب نوع الجنس، ٢٠١٨-٢٠٣٣ )بالآلاف(

(بآلاف دولارات الولايات المتحدة)

في سوق المياه، حسب المنطقة، ٢٠١٨-٢٠٣٣

(بآلاف دولارات الولايات المتحدة)

الجدول ٤٨ الفئة أولاً - مقدمة في سوق المياه في هوب، حسب نوع الجنس، ٢٠٨/٢٠٢٠٣٣ )بالآلاف(

قائمة بسوق المياه الجوفية، حسب المنطقة، ٢٠١٨-٢٠٣٣

في سوق المياه، حسب نوع الجنس، ٢٠١٨-٢٠٣٣ )بالآلاف دولارات الولايات المتحدة(

في سوق المياه الخطرة، حسب المنطقة، ٢٠١٨-٢٠٣٣

سوق المياه، حسب البلد، ٢٠١٨-٢٠٣٣ )بالآلاف من دولارات الولايات المتحدة(

سوق مياه الشرب، حسب البلد، ٢٠١٨-٢٠٣٣ )بالآلاف(

(بآلاف دولارات الولايات المتحدة)

الجدول ٩١ سوق المياه البديلة، حسب نوع المنتج، ٢٠١٨-٢٠٣٣ )بالآلاف(

سوق مياه الشرب، بحسب مصدر الفلافور،

الجدول ٣٩ سوق المياه البديلة، حسب مصدر التوزيع، ٢٠١٨-٢٠٣٣ )بالآلاف(

جدول بها في سوق مياه الشرب، حسب نوع الجنس، 2018-2033 (بالآلاف)

)بآلاف دولارات الولايات المتحدة(

)بآلاف دولارات الولايات المتحدة(

)بآلاف دولارات الولايات المتحدة(

في سوق المياه، حسب نوع الجنس، ٢٠١٨-٢٠٣٣ )بآلاف دولارات الولايات المتحدة(

سوق المياه، حسب مستوى الأنصبة المقررة، ٢٠١٨-٢٠٣٣ )بآلاف دولارات الولايات المتحدة(

)بآلاف دولارات الولايات المتحدة(

(بآلاف دولارات الولايات المتحدة)

في سوق المياه، بحسب المادة،

(بآلاف دولارات الولايات المتحدة)

الجدول 104

)بآلاف دولارات الولايات المتحدة(

)بآلاف دولارات الولايات المتحدة(

في سوق المياه الجوفية، حسب كمية التغليف، ٢٠١٨-٢٠٣٣ )بالآلاف(

سوق المياه، حسب الأسعار، ٢٠٨/٢٠٢٠٣٣ )بالآلاف من دولارات الولايات المتحدة(

السوق المشتركة للمياه في أمريكا الشمالية، حسب الطلب،

في سوق المياه، حسب نوع الجنس، ٢٠١٨-٢٠٣٣ )بالآلاف دولارات الولايات المتحدة(

)بآلاف دولارات الولايات المتحدة(

الجدول ١١١ استخدام الكهرباء في سوق المياه الخطرة، حسب نوع الجنس، ٢٠١٨-٢٠٣٣ )بآلاف دولارات الولايات المتحدة(

(بآلاف دولارات الولايات المتحدة)

سوق مياه الشرب، بحسب استخدام نهاية الخدمة،

في سوق المياه، حسب نوع المنتج، ٢٠٨/٢٠٣٣ )بالآلاف(

)بآلاف دولارات الولايات المتحدة(

في سوق المياه، حسب نوع الجنس، ٢٠٨/٢٠٢٠٣٣ )بالآلاف(

في سوق المياه الخطرة، حسب نوع المنتج، ٢٠١٨-٢٠٣٣ )بالآلاف من دولارات الولايات المتحدة(

(بآلاف دولارات الولايات المتحدة)

الجدول ٠٢١ المرافق الصحية في سوق المياه الخطرة، حسب نوع الجنس، ٨١٨/٠٢٣٣ )بالآلاف(

(بآلاف دولارات الولايات المتحدة)

)بآلاف دولارات الولايات المتحدة(

في سوق المياه، بحسب نوع المنتج، ٢٠١٨-٢٠٣٣ )بالآلاف من دولارات الولايات المتحدة(

السوق المشتركة للماء في أمريكا الشمالية، حسب مشارق التوزيع، ٢٠١٨-٢٠٣٣ )بآلاف دولارات الولايات المتحدة(

الجدول ٥٢١ - الفئة أولاً - مقدمة في سوق المياه في هوب، حسب نوع الجنس، ٢٠١٨-٢٠٣٣ )بالآلاف من دولارات الولايات المتحدة(

مصنفــة فــي مركــز فــي مواقــع

(بآلاف دولارات الولايات المتحدة)

الجدول ١٢٨ - سوق المياه في الولايات المتحدة، حسب نوع المنتج، ٢٠١٨-٢٠٣٣ )بالآلاف(

(بآلاف دولارات الولايات المتحدة)

الجدول ١٣٠ - السوق الأمريكية لسوق مياه الشرب، حسب مصدر الفلافور، ٢٠١٨-٢٠٣٣ )بالآلاف(

الجدول ١٣١ الولايات المتحدة الأمريكية التي لديها فلور في سوق المياه في هوب، حسب نوع الجنس، ٢٠١٨-٢٠٣٣ )بالآلاف(

الجدول ١٣٢ - مركز الدراسات الأمريكية في سوق المياه في هوب، حسب نوع الجنس، ٢٠١٨-٢٠٣٣ )بالآلاف(

الجدول ١٣٣ الولايات المتحدة الأمريكية

الجدول ٤٣١ جزر فرجن التابعة للولايات المتحدة في سوق هوب للمياه، حسب نوع الجنس، ٨١٠٢-٣٣٠٢ )بالآلاف(

الجدول ٥٣١ - الهلـب الأمريكي في سوق المياه في هوب، حسب نوع الجنس، ٢٠١٨-٢٠٣٣ )بالآلاف(

(بآلاف دولارات الولايات المتحدة)

(بآلاف دولارات الولايات المتحدة)

الجدول ٨٣١ الالومينيوم في الولايات المتحدة الأمريكية في سوق المياه الجوفية، حسب نوعية التغليف، ٨١٠٢-٣٣٠٢ )بالآلاف(

الجدول ٩٣١- الولايات المتحدة الأمريكية )بالآلاف من دولارات الولايات المتحدة(

الجدول ٠٤١ الولايات المتحدة الأمريكية

الجدول ١٤١ - الشراكــات الأمريكيــة فــي سوق المياه في هوب، حسب كميــة كتــب التغليف، ٢٠١٨-٢٠٣٣ )بالآلاف(

(بآلاف دولارات الولايات المتحدة)

الجدول ٤١١ POCHS الولايات المتحدة في سوق المياه، بحسب المادة، ٠٢٨١-٣٣٠٢ )بالآلاف من دولارات الولايات المتحدة(

الجدول ٤٤١ البُقـاوات الأمريكيـة فـي سوق المياه في هوب، حسب نوعية التغليف، ٢٠١٨-٢٠٣٣ )بالآلاف(

(بآلاف دولارات الولايات المتحدة)

(بآلاف دولارات الولايات المتحدة)

الجدول ٧٤١ الدراسات والشهادات في الولايات المتحدة الأمريكية في سوق المياه بالهوب، حسب النوع، ٢٠١٨-٢٠٣٣ )بالآلاف(

طــرائق مــواجــر مــواجــد مــواجــد مــواجــد مــواجــز الأمــم المتحــدة للعاهــرات الليخومية في سوق المياه، حسب النوع، ٢٠١٨-٢٠٣٣ )بآلاف دولارات الولايات المتحدة(

الجدول ٩٤١ الاستخدام الجيني في سوق المياه في الولايات المتحدة، حسب نوع الجنس، ٨١٠٢-٣٣٠٢ )بالآلاف من دولارات الولايات المتحدة(

(بآلاف دولارات الولايات المتحدة)

(بآلاف دولارات الولايات المتحدة)

في سوق المياه، حسب نوع المنتج، ٢٠١٨-٢٠٣٣ )بالآلاف(

الجدول ١٥٣ الأعمال التجارية التي اضطلعت بها الولايات المتحدة في سوق المياه في هوب، حسب نوع الجنس، ٢٠١٨-٢٠٣٣ )بالآلاف(

الجدول ١٥٤ محفوظات الولايات المتحدة في سوق المياه في هوب، حسب نوع الجنس، ٢٠١٨-٢٠٣٣ )بالآلاف(

الجدول ٥٥١ - الأنشطة التجارية التي تضطلع بها الولايات المتحدة في سوق المياه، حسب نوع المنتج، ٢٠١٨-٢٠٣٣ )بالآلاف دولارات الولايات المتحدة(

الجدول ٦٥١ المؤسسات الأمريكية في سوق المياه، حسب نوع الجنس، ٢٠١٨-٢٠٣٣ )بالآلاف(

الجدول ١٥٧ مرافق الصحة في الولايات المتحدة في سوق المياه، حسب النوع، ٢٠١٨-٢٠٣٣ )بالآلاف(

الجدول 158 مركز الولايات المتحدة المركزي في سوق المياه في هوب، حسب النوع، 2018-2033 (بالآلاف)

الجدول 159 المؤسسات التعليمية في الولايات المتحدة الأمريكية التي تُستخدم في سوق المياه، حسب نوع الجنس، 2018-2033 (بالآلاف)

)بآلاف دولارات الولايات المتحدة(

(بآلاف دولارات الولايات المتحدة)

الجدول ٢٦١ الصنف بدولارات الولايات المتحدة مصنفاً في سوق المياه في هوب، حسب النوع، ٢٠١٨-٢٠٣٣ )بالآلاف(

الجدول ١٦٣ - أسعار الصرف المعمول بها في سوق المياه، حسب النوع، ٢٠١٨-٢٠٣٣ )بالآلاف من دولارات الولايات المتحدة(

(بآلاف دولارات الولايات المتحدة)

سوق المياه الكندية، حسب نوع المنتج، ٢٠١٨-٢٠٣٣ )بالآلاف(

سوق مياه الشرب الكندية، حسب مصدر الفلافور، 2018-2033 (بالآلاف)

سوق مياه الشرب الكندية، حسب مصدر التوزيع، ٢٠١٨-٢٠٣٣ )بالآلاف(

(بآلاف دولارات الولايات المتحدة)

)بآلاف دولارات الولايات المتحدة(

(بآلاف دولارات الولايات المتحدة)

(بآلاف دولارات الولايات المتحدة)

(بآلاف دولارات الولايات المتحدة)

(بآلاف دولارات الولايات المتحدة)

(بآلاف دولارات الولايات المتحدة)

(بآلاف دولارات الولايات المتحدة)

(بآلاف دولارات الولايات المتحدة)

)بآلاف دولارات الولايات المتحدة(

(بآلاف دولارات الولايات المتحدة)

(بآلاف دولارات الولايات المتحدة)

)بآلاف دولارات الولايات المتحدة(

الجدول ١٨١

سوق المياه الكندية، حسب الأسعار، ٢٠١٨-٢٠٣٣ )بالآلاف(

(بآلاف دولارات الولايات المتحدة)

الجدول ١٨٤

)بآلاف دولارات الولايات المتحدة(

(بآلاف دولارات الولايات المتحدة)

(بآلاف دولارات الولايات المتحدة)

)بآلاف دولارات الولايات المتحدة(

مركز الأمم المتحدة للمستوطنات البشرية في سوق المياه، حسب نوع المنتج، ٢٠١٨-٢٠٣٣ )بالآلاف(

)بآلاف دولارات الولايات المتحدة(

)بآلاف دولارات الولايات المتحدة(

في سوق المياه، حسب نوع المنتج، ٢٠١٨-٢٠٣٣ )بالآلاف دولارات الولايات المتحدة(

(بآلاف دولارات الولايات المتحدة)

(بآلاف دولارات الولايات المتحدة)

(بآلاف دولارات الولايات المتحدة)

(بآلاف دولارات الولايات المتحدة)

(بآلاف دولارات الولايات المتحدة)

(بآلاف دولارات الولايات المتحدة)

)بآلاف دولارات الولايات المتحدة(

قائمة بدولارات الولايات المتحدة الأمريكية، حسب نوع الجنس، ٢٠١٨-٢٠٣٣ )بالآلاف دولارات الولايات المتحدة(

(بآلاف دولارات الولايات المتحدة)

الجدول ٢٠٢ سوق المياه في المكسيك، حسب نوع المنتج، ٢٠١٨-٢٠٣٣ )بالآلاف(

(بآلاف دولارات الولايات المتحدة)

الجدول ٢٠٤ سوق مياه الشرب في المكسيك، حسب مصدر المعيشة، ٢٠١٨-٢٠٣٣ )بالآلاف(

(بآلاف دولارات الولايات المتحدة)

(بآلاف دولارات الولايات المتحدة)

(بآلاف دولارات الولايات المتحدة)

الجدول ٨٠٢ جزر فرجن المكسيكية في سوق المياه في هوب، حسب نوع الجنس، ٢٠١٨-٢٠٣٣ )بآلاف دولارات الولايات المتحدة(

(بآلاف دولارات الولايات المتحدة)

(بآلاف دولارات الولايات المتحدة)

(بآلاف دولارات الولايات المتحدة)

(بآلاف دولارات الولايات المتحدة)

الجدول ٢١٣-

(بآلاف دولارات الولايات المتحدة)

الجدول ٢١٥ - مركبات الميسكو في سوق المياه في هوب، حسب نوعية التغليف، ٢٠١٨-٢٠٣٣ )بالآلاف(

)بآلاف دولارات الولايات المتحدة(

(بآلاف دولارات الولايات المتحدة)

الجدول ٢١٨- المتوســط المكسيكيــات فــي سوق المياه في المكسيك، حسب كميــة كتــب التغليف

سوق المياه، حسب الأسعار، ٢٠١٨-٢٠٣٣ )بالآلاف من دولارات الولايات المتحدة(

(بآلاف دولارات الولايات المتحدة)

في سوق المياه في المكسيك، حسب النوع، ٢٠١٨-٢٠٣٣ )بالآلاف دولارات الولايات المتحدة(

)بآلاف دولارات الولايات المتحدة(

(بآلاف دولارات الولايات المتحدة)

(بآلاف دولارات الولايات المتحدة)

)بآلاف دولارات الولايات المتحدة(

(بآلاف دولارات الولايات المتحدة)

(بآلاف دولارات الولايات المتحدة)

الجدول ٨٢٢- المكسيك في سوق المياه في المكسيك، حسب نوع الجنس، ٠٢٠٢-٣٣٠٢ )بالآلاف من دولارات الولايات المتحدة(

(بآلاف دولارات الولايات المتحدة)

(بآلاف دولارات الولايات المتحدة)

في سوق المياه الخطرة، حسب النوع، ٢٠٨/٢٠٣٣ )بالآلاف(

(بآلاف دولارات الولايات المتحدة)

المؤسسات التعليمية المكسيكية المستخدمة في سوق المياه في المكسيك، حسب نوع الجنس، ٢٠١٨-٢٠٣٣ )بالآلاف من دولارات الولايات المتحدة(

(بآلاف دولارات الولايات المتحدة)

(بآلاف دولارات الولايات المتحدة)

(بآلاف دولارات الولايات المتحدة)

(بآلاف دولارات الولايات المتحدة)

List of Figure

خطــط فــاء ســاء ســ أمريكا الســ شمال ســ شمال ســ أمريكا

في أمريكا الشمالية

في أمريكا الشمالية

في أمريكا الشمالية:

سوق العمل في أمريكا الشمالية ٥

خطــططــطــط المتعددة

قبرص ٧ شمال أمريكا الشمالية

في أمريكا الشمالية، في سوق الأوراق المالية: قاعدة بيانات

خطــط خطــطــط ســبل فــاء فــاء خطــط فــاء فــاء فــاء فــاء خطــططــططــططــطــطــطــب السوق:

سوق المياه في أمريكا الشمالية ١٠

خطــط خطــط خطــطــط الســبل الســبل الســبل الســبل الســبل الســبل الســبل الســبل الســدان الســدان خطـطططــطــن:

موجز

الفصل الثالث عشر - القطاعات الناشئة عن سوق المياه في شمال أمريكا الشمالية، حسب نوع المنتجات )٢٠٢٥(

المقررات الاستراتيجية

يُعتزم أن تُدير في الفترة من ٢٠٢٦ الى ٢٠٣

لام - النظر فـي

الجزء التصنيفي مُقس َّف الى حساب تحديد الأنصبة المقررة لاســلاح الســلاح

فــي الفترة من ٢٠٢٦ الى ٢٠٢٠

قوة خمس فـتـا للواردة في

ثانياً - نتائج وامتجــازات وريــماد وإمكانات وتحديات

سوق المياه: حسب نوع المنتج، ٢٠٥

خطــط خطــط خطــط خطــط خطــط خطــطــر: من قبل فلافور،

خط خط الأساس في 23 شمال أمريكا الشمالية

عن طريق التغليف،

خط أساســة فــي خطــطــط فــي خطــطــط فــي خطــطــطــطــطــطــطــطــطــطــطــطــطــطــطــطــطــب: حسب العســس، ٥٢

خطــط خطــط الاستقــال: عــن طريق الطلب،

خطــط اســتعــاد:

خطــط خطــط خطــط فــاء فــاء خطــط فــي أمريكا الشمالية ٨٢

في أمريكا الشمالية ٢٩ خط أساس لسوق المياه:

سوق المياه في أمريكا الشمالية 30

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.