North America Interventional Cardiology Peripheral Vascular Devices Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

11.90 Billion

USD

21.69 Billion

2025

2033

USD

11.90 Billion

USD

21.69 Billion

2025

2033

| 2026 –2033 | |

| USD 11.90 Billion | |

| USD 21.69 Billion | |

| % | |

|

تقسيم سوق أجهزة طب القلب التداخلي والأوعية الدموية الطرفية في أمريكا الشمالية، حسب المنتج (بالونات رأب الأوعية، والدعامات، والقسطرات، ودعامات إصلاح تمدد الأوعية الدموية داخل الأوعية، ومرشحات الوريد الأجوف السفلي، وأجهزة تعديل اللويحات، والملحقات، وأجهزة تعديل تدفق الدم)، والنوع (تقليدي ومعياري)، والإجراء (التدخل في الشريان الحرقفي، والتدخل في الشريان الفخذي المأبضي، والتدخل في الشريان الظنبوبي (أسفل الركبة)، ورأب الأوعية الدموية الطرفية، واستئصال الخثرة الشريانية، واستئصال العصيدة الطرفية)، والاستخدام (مرض الشرايين الطرفية والتدخل التاجي)، والفئة العمرية (كبار السن، والبالغون، والأطفال)، والمستخدم النهائي (المستشفيات، ومراكز الجراحة الخارجية، ودور التمريض، والعيادات، وغيرها)، وقناة التوزيع (المناقصات المباشرة، وموزعو الطرف الثالث، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق أجهزة طب القلب التدخلي والأوعية الدموية الطرفية في أمريكا الشمالية

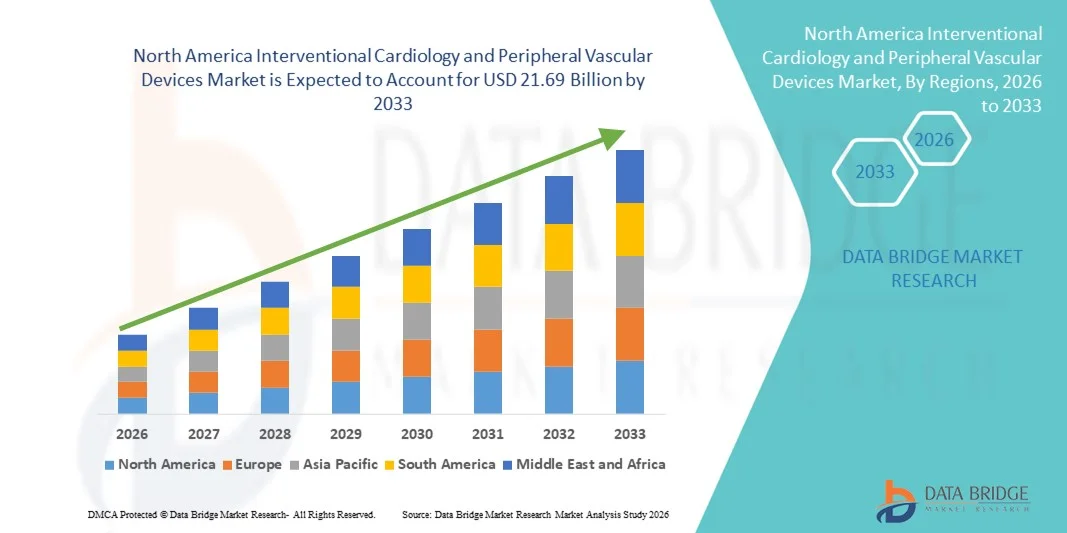

- بلغت قيمة سوق أجهزة طب القلب التدخلي والأوعية الدموية الطرفية في أمريكا الشمالية 11.9 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 21.69 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 7.70% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى تزايد انتشار أمراض القلب والأوعية الدموية، وارتفاع عدد كبار السن، والتطورات التكنولوجية المستمرة في الإجراءات طفيفة التوغل في جميع أنحاء المنطقة، مما يؤدي إلى زيادة اعتماد الأجهزة التدخلية المتقدمة وأجهزة الأوعية الدموية الطرفية في المستشفيات والعيادات المتخصصة.

- علاوة على ذلك، فإن تزايد الإقبال على العلاجات القائمة على القسطرة، وتوسيع نطاق التغطية التأمينية، والحضور القوي لشركات تصنيع الأجهزة الطبية الرائدة ، كلها عوامل تُرسّخ مكانة طب القلب التدخلي وأجهزة الأوعية الدموية الطرفية كمكونات أساسية في الرعاية القلبية الوعائية الحديثة. وتُسهم هذه العوامل المتضافرة في تسريع تبني هذه المنتجات، مما يُعزز نمو السوق الإقليمية بشكل ملحوظ.

تحليل سوق أجهزة طب القلب التدخلي والأوعية الدموية الطرفية في أمريكا الشمالية

- يلعب سوق أجهزة طب القلب التداخلي والأوعية الدموية الطرفية، الذي يشمل تقنيات طبية متقدمة مثل بالونات رأب الأوعية ، والدعامات، والقسطرات، ودعامات إصلاح تمدد الأوعية الدموية داخل الأوعية، ومرشحات الوريد الأجوف السفلي ، وأجهزة تعديل اللويحات، والملحقات، وأجهزة تعديل تدفق الدم، دورًا محوريًا في الإدارة طفيفة التوغل لأمراض الشرايين الطرفية والتدخلات التاجية في المستشفيات ومراكز القلب والأوعية الدموية المتخصصة، وذلك بفضل تحسين الدقة السريرية، وتقليل مدة الإقامة في المستشفى، وتحسين نتائج تعافي المرضى.

- يرجع الطلب المتزايد على هذه الأجهزة في المقام الأول إلى ارتفاع معدلات الإصابة بأمراض الشرايين الطرفية وأمراض الشرايين التاجية، وتزايد عدد كبار السن، وتزايد الإقبال على الإجراءات طفيفة التوغل، والتطورات التكنولوجية المستمرة في منصات الأجهزة التقليدية والقياسية في جميع أنحاء أمريكا الشمالية.

- هيمنت الولايات المتحدة على سوق أجهزة طب القلب التدخلي والأوعية الدموية الطرفية في أمريكا الشمالية، محققةً أكبر حصة من الإيرادات بلغت 78.6% في عام 2025، وهو ما تميز ببنية تحتية متطورة للرعاية الصحية، وسياسات سداد مواتية، وحضور قوي لشركات تصنيع الأجهزة الطبية الرائدة.

- من المتوقع أن تشهد كندا نموًا مطردًا خلال الفترة المتوقعة نتيجة لزيادة الإنفاق على الرعاية الصحية، وارتفاع الوعي بأهمية التشخيص المبكر لأمراض الأوعية الدموية، وتوسيع نطاق الوصول إلى خيارات العلاج المتقدمة داخل الأوعية الدموية.

- هيمن قطاع الدعامات على السوق في عام 2025 بحصة سوقية بلغت 34.9%، مدفوعًا باستخدامه الواسع في كل من أمراض الشرايين الطرفية وإجراءات التدخل التاجي، مدعومًا بالابتكار المستمر في التصميم والمتانة وتحسين معدلات بقاء الدعامات مفتوحة على المدى الطويل لدى المرضى البالغين وكبار السن.

نطاق التقرير وتجزئة سوق أجهزة طب القلب التدخلي والأوعية الدموية الطرفية في أمريكا الشمالية

|

صفات |

أهم المعلومات السوقية حول أجهزة طب القلب التدخلي والأوعية الدموية الطرفية في أمريكا الشمالية |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعمقة حول سيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة داتا بريدج لأبحاث السوق أيضًا تحليلاً معمقًا من قبل الخبراء، وبيانات وبائية للمرضى، وتحليلاً لخطوط الإنتاج، وتحليلاً للتسعير، والإطار التنظيمي. |

اتجاهات سوق أجهزة طب القلب التدخلي والأوعية الدموية الطرفية في أمريكا الشمالية

التطورات التكنولوجية في التدخلات الجراحية طفيفة التوغل والموجهة بالصور

- يُعدّ التكامل المتزايد لتقنيات التصوير المتقدمة، ومنصات إطلاق الأدوية، وأنظمة التدخل الجراحي طفيفة التوغل من الجيل التالي في المستشفيات ومراكز الجراحة الخارجية، اتجاهاً هاماً ومتسارعاً في سوق أجهزة طب القلب التداخلي والأوعية الدموية الطرفية في أمريكا الشمالية. ويساهم هذا التقارب في الابتكار بشكل كبير في تحسين دقة الإجراءات ونتائج المرضى.

- فعلى سبيل المثال، طرحت الشركات المصنعة الرائدة الجيل التالي من الدعامات الدوائية وأنظمة استئصال العصيدة المتقدمة المصممة لتحسين سالكية الأوعية الدموية وتقليل معدلات إعادة التضيق. وبالمثل، تم تصميم طعوم الدعامات الحديثة لإصلاح تمدد الأوعية الدموية داخل الأوعية الدموية لتحسين المرونة والمتانة على المدى الطويل في التشريح المعقد.

- يُتيح دمج التكنولوجيا في الأجهزة الوعائية ميزاتٍ مثل سهولة الإدخال المُحسّنة، وقدرة أفضل على اختراق الآفات، والتوافق مع التصوير في الوقت الفعلي لإجراء تدخلات أكثر دقة. على سبيل المثال، صُممت بعض أجهزة تعديل اللويحات خصيصًا للآفات المتكلسة، بينما تدعم أجهزة تعديل تدفق الدم المتقدمة حمايةً أفضل من الانسداد والتحكم في التدفق أثناء الإجراءات. علاوة على ذلك، تُتيح إمكانيات الملاحة الموجهة بالصور للأطباء إجراء تدخلات معقدة في الشريان الحرقفي، والشريان الفخذي الركبي، والشريان الظنبوبي بمزيد من الأمان والكفاءة.

- يُسهّل التكامل السلس بين ابتكارات الأجهزة والتقنيات القائمة على القسطرة الإدارة الشاملة لأمراض الشرايين الطرفية والتدخلات التاجية. ومن خلال الاستخدام المنسق لبالونات رأب الأوعية والدعامات والقسطرات وأنظمة استئصال الخثرة، يستطيع الأطباء تقديم استراتيجيات علاجية مخصصة وبأقل قدر من التدخل الجراحي لمختلف فئات المرضى.

- يُعيد هذا التوجه نحو حلول وعائية أكثر دقةً ومتانةً وتركيزًا على المريض تشكيل معايير الممارسة السريرية في أمريكا الشمالية بشكل جذري. ونتيجةً لذلك، تستثمر الشركات بكثافة في البحث والتطوير لتطوير أجهزة تقليدية ومعيارية من الجيل التالي تتميز بتوافق حيوي مُحسَّن ومرونة ونتائج أداء طويلة الأمد.

- يتزايد الطلب على أجهزة طب القلب التدخلي وأجهزة الأوعية الدموية الطرفية المتطورة تقنيًا والتي تتميز بأقل قدر من التدخل الجراحي بسرعة في المستشفيات ومراكز الجراحة الخارجية، حيث يولي مقدمو الرعاية الصحية أولوية متزايدة لتقليل مدة الإقامة في المستشفى، وتسريع التعافي، وتحسين معدلات نجاح الإجراءات.

- بالإضافة إلى ذلك، فإن الاستخدام المتزايد لغرف العمليات الهجينة المجهزة بأنظمة تصوير متطورة يدعم الإجراءات المعقدة داخل الأوعية الدموية، مما يؤدي إلى زيادة الطلب على الدعامات عالية الأداء وأجهزة استئصال الخثرة وأنظمة الحماية من الانصمام.

ديناميكيات سوق أجهزة طب القلب التدخلي والأوعية الدموية الطرفية في أمريكا الشمالية

السائق

تزايد عبء الأمراض وتفضيل الإجراءات الجراحية طفيفة التوغل

- يُعدّ تزايد انتشار أمراض الشرايين الطرفية وأمراض الشريان التاجي، إلى جانب تزايد عدد كبار السن، عاملاً مهماً في زيادة الطلب على أجهزة طب القلب التدخلي وأجهزة الأوعية الدموية الطرفية.

- فعلى سبيل المثال، شجعت معدلات دخول المستشفيات المتزايدة المرتبطة بمضاعفات القلب والأوعية الدموية أنظمة الرعاية الصحية على توسيع نطاق العلاجات القائمة على القسطرة واعتماد تقنيات متقدمة في رأب الأوعية الدموية والدعامات واستئصال العصيدة. ومن المتوقع أن تدفع هذه الاستثمارات الاستراتيجية من قبل المستشفيات ومصنعي الأجهزة نمو السوق خلال الفترة المتوقعة.

- مع تزايد تفضيل المرضى والأطباء للتقنيات طفيفة التوغل على العمليات الجراحية المفتوحة، توفر هذه الأجهزة مخاطر أقل أثناء العملية، وفترات نقاهة أقصر، وتكاليف استشفاء إجمالية أقل، مما يجعلها بديلاً جذابًا للجراحة التقليدية.

- علاوة على ذلك، فإن أطر السداد المواتية والبنية التحتية القوية للرعاية الصحية في الولايات المتحدة وكندا تُسرّع من اعتماد الأجهزة الوعائية المبتكرة في المستشفيات ومراكز الجراحة الخارجية.

- يُعدّ تزايد توافر مراكز القلب والأوعية الدموية المتخصصة، وارتفاع مستوى الوعي بأهمية التشخيص المبكر وعلاج أمراض الأوعية الدموية، من العوامل الرئيسية التي تدفع استخدام الأجهزة الطبية بين البالغين وكبار السن. كما يُسهم التوجه نحو التدخلات الطرفية التي تُجرى في العيادات الخارجية في توسيع السوق بشكل عام.

- إن تزايد الأدلة السريرية التي تدعم فعالية الدعامات الدوائية وأجهزة تعديل اللويحات على المدى الطويل يعزز ثقة الأطباء ويشجع على اعتماد هذه الإجراءات على نطاق أوسع

- تساهم الشراكات التكنولوجية بين مصنعي الأجهزة والمؤسسات الصحية في تعزيز الابتكار السريع للمنتجات وتسريع تسويق أنظمة التدخل الوعائي من الجيل التالي

ضبط النفس/التحدي

ارتفاع تكاليف الإجراءات ومتطلبات تنظيمية صارمة

- تشكل المخاوف المتعلقة بالتكلفة العالية للأجهزة والإجراءات التدخلية المتقدمة تحديًا كبيرًا أمام انتشارها على نطاق أوسع في السوق، لا سيما في بيئات الرعاية الصحية الحساسة للتكاليف. ونظرًا لأن هذه الأجهزة تتضمن تقنيات ومواد متطورة، فإنها غالبًا ما تكون ذات أسعار مرتفعة.

- فعلى سبيل المثال، يمكن أن تحد القيود المفروضة على سداد تكاليف بعض التدخلات الطرفية والاختلاف في سياسات التغطية التأمينية من وصول المرضى إلى العلاجات المبتكرة القائمة على الأجهزة.

- يُعدّ معالجة هذه المخاوف المتعلقة بالتكلفة من خلال نماذج التسعير القائمة على القيمة، وتوليد الأدلة السريرية، ودراسات النتائج طويلة الأجل، أمرًا بالغ الأهمية لاعتمادها على نطاق أوسع. إضافةً إلى ذلك، قد تؤدي إجراءات الموافقة التنظيمية الصارمة ومتطلبات مراقبة ما بعد التسويق إلى تأخير إطلاق المنتجات وزيادة تكاليف الامتثال للمصنعين.

- في حين أن الأطر التنظيمية تضمن السلامة والفعالية، فإن تعقيد مسارات الموافقة على منصات الدعامات الجديدة، وأجهزة تعديل اللويحات، وأنظمة تدفق الدم الديناميكية يمكن أن يطيل وقت طرحها في السوق ويزيد من نفقات التطوير.

- على الرغم من استمرار التقدم في الابتكار التكنولوجي، إلا أن القيود المفروضة على الميزانية داخل مؤسسات الرعاية الصحية وتكاليف المعدات الرأسمالية قد تحد من قرارات الشراء، لا سيما بالنسبة للمرافق الأصغر حجماً.

- قد تؤثر المخاوف المتعلقة بالمضاعفات المرتبطة بالأجهزة، مثل إعادة التضيق أو التخثر أو الانصمام، على تفضيلات الأطباء وتتطلب مراقبة مستمرة للأداء بعد التسويق

- يُعدّ التغلب على هذه التحديات من خلال استراتيجيات ترشيد التكاليف، وتبسيط الإجراءات التنظيمية، وتوسيع نطاق دعم التعويضات، وتعزيز برامج التدريب السريري، أمراً بالغ الأهمية للحفاظ على النمو طويل الأجل في سوق أجهزة طب القلب التدخلي والأوعية الدموية الطرفية في أمريكا الشمالية.

نطاق سوق أجهزة طب القلب التدخلي والأوعية الدموية الطرفية في أمريكا الشمالية

يتم تقسيم السوق على أساس المنتج، والنوع، والإجراء، والاستخدام، والفئة العمرية، والمستخدم النهائي، وقناة التوزيع.

- المنتج الفرعي

استنادًا إلى نوع المنتج، يُقسّم سوق أجهزة طب القلب التداخلي والأوعية الدموية الطرفية في أمريكا الشمالية إلى بالونات رأب الأوعية، والدعامات، والقسطرات، ودعامات إصلاح تمدد الأوعية الدموية داخل الأوعية، ومرشحات الوريد الأجوف السفلي، وأجهزة تعديل اللويحات، والملحقات، وأجهزة تعديل تدفق الدم. وقد هيمنت الدعامات على السوق بحصة إيرادات بلغت 34.9% في عام 2025، مدفوعةً باستخدامها الواسع في كلٍ من التدخلات التاجية وعلاج أمراض الشرايين الطرفية. وتُفضّل الدعامات على نطاق واسع نظرًا لفعاليتها السريرية المُثبتة في استعادة سالكية الأوعية الدموية وتقليل خطر تضيقها، لا سيما مع التطورات في تقنيات إطلاق الأدوية. كما يُعزز الدعم القوي للإرشادات السريرية وارتفاع حجم العمليات في المستشفيات هيمنة هذا القطاع. ويُسهم الابتكار المستمر في منصات الدعامات القابلة للامتصاص الحيوي والجيل التالي في دعم ريادة السوق. بالإضافة إلى ذلك، يُساهم تزايد عدد كبار السن وارتفاع عبء أمراض القلب والأوعية الدموية في استمرار الطلب على المنتجات في جميع أنحاء أمريكا الشمالية.

من المتوقع أن يشهد قطاع أجهزة تعديل اللويحات أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد حالات التكلس الشديد في الشرايين، وارتفاع معدلات استخدام التدخلات القائمة على استئصال اللويحات. تُحسّن هذه الأجهزة من تحضير الآفة قبل وضع الدعامة، مما يُحسّن نتائج الإجراءات في الحالات المعقدة. كما يُساهم تزايد الإقبال على أساليب العلاج المُركّبة التي تجمع بين البالونات والدعامات في تسريع نمو هذا القطاع. وتُسهم التطورات التكنولوجية التي تهدف إلى تحسين السلامة والدقة وإدارة الحطام في دعم هذا الانتشار السريع. ويُساهم ازدياد وعي الأطباء بأهمية العلاج الفعال للآفات المتكلسة في النمو القوي المتوقع.

- حسب النوع

يُقسّم السوق، بحسب النوع، إلى أجهزة تقليدية وأجهزة قياسية. وقد هيمنت الأجهزة التقليدية على السوق في عام 2025 نظرًا لقبولها السريري الراسخ، وأنظمة التعويض المعتمدة، وتوافرها الواسع في مختلف مؤسسات الرعاية الصحية. وتُعتبر الأجهزة التقليدية موثوقة وفعّالة من حيث التكلفة، مما يجعلها مناسبة لإجراءات الأوعية الدموية ذات الحجم الكبير. كما أن توافقها الواسع مع البنية التحتية الحالية لمختبرات القسطرة يدعم استخدامها المستمر. وتُعزز معرفة الأطباء بهذه الأجهزة والتدريب الإجرائي المكثف المرتبط بها معدلات اعتمادها. علاوة على ذلك، تضمن شبكات سلسلة التوريد القوية في جميع أنحاء الولايات المتحدة وكندا توافر المنتج بشكل مستمر.

من المتوقع أن يشهد القطاع القياسي أسرع معدل نمو سنوي مركب خلال الفترة من 2026 إلى 2033، مدفوعًا بالتحسينات المستمرة في المنتجات وتطوير تركيب المواد وسهولة الاستخدام. وتُصمم هذه الأجهزة بشكل متزايد لمعالجة التحديات التشريحية المعقدة، مما يُحسّن النتائج السريرية. كما تُساهم الاستثمارات المتزايدة في البحث والتطوير والتسويق السريع لمنصات الأجهزة المُطوّرة في تسريع نمو هذا القطاع. وتُشجع المرونة المُحسّنة والمتانة العالية والتوافق المُعزز مع التصوير الأطباء على تفضيلها. كما يدعم التركيز المتزايد على استراتيجيات التدخل الدقيقة ارتفاع الطلب.

- حسب الإجراء

استنادًا إلى نوع الإجراء، يُقسّم السوق إلى تدخلات الشريان الحرقفي، وتدخلات الشريان الفخذي الركبي، وتدخلات الشريان الظنبوبي (أسفل الركبة)، وتوسيع الأوعية الدموية الطرفية، واستئصال الخثرة الشريانية، واستئصال العصيدة الطرفية. وقد هيمن توسيع الأوعية الدموية الطرفية على السوق في عام 2025 نظرًا لشيوعه وقلة تدخله الجراحي. ويُستخدم على نطاق واسع في علاج أمراض الشرايين الطرفية، لا سيما بين البالغين وكبار السن. كما أن قصر فترة النقاهة وانخفاض معدلات المضاعفات مقارنةً بالجراحة المفتوحة يعززان تفضيله في المستشفيات ومراكز الجراحة النهارية. وتُسهم التطورات في تقنيات البالونات واستخدام الدعامات المساعدة في زيادة حجم الإجراءات. كما تُسهم سياسات التعويض المواتية في دعم الأداء القوي لهذا القطاع.

من المتوقع أن يشهد قطاع التدخلات الظنبوبية (أسفل الركبة) أسرع نمو خلال الفترة المتوقعة، مدفوعًا بشكل أساسي بارتفاع معدلات انتشار داء السكري وتزايد حالات نقص التروية الحرجة في الأطراف. ويساهم التركيز المتزايد على استراتيجيات الحفاظ على الأطراف والتدخل المبكر في زيادة معدلات العلاج في هذه الفئة. كما تُحسّن التحسينات التقنية في البالونات منخفضة الارتفاع والدعامات المتخصصة للأوعية الدموية الصغيرة معدلات النجاح. ويُسهم ازدياد وعي الأطباء بخيارات العلاج المتقدمة أيضًا في نمو هذا القطاع. ويُعزز توسيع خدمات الرعاية الوعائية للمرضى الخارجيين من الإقبال المتزايد على هذه الإجراءات.

- حسب الإشارة

استنادًا إلى دواعي الاستخدام، يُقسّم السوق إلى قسمين: أمراض الشرايين الطرفية وتدخلات الشرايين التاجية. وقد هيمنت تدخلات الشرايين التاجية على السوق في عام 2025 نظرًا لارتفاع معدل انتشار أمراض الشرايين التاجية والإقبال الكبير على إجراءات التدخل التاجي عن طريق الجلد في الولايات المتحدة. وتُعزز هذه الهيمنة المبادئ التوجيهية السريرية المعتمدة والتوافر الواسع لتقنيات الدعامات المتقدمة. كما يُسهم ارتفاع مستوى وعي المرضى وسهولة الوصول إلى مراكز القلب المتخصصة في زيادة حجم العمليات. وتُحسّن التطورات التكنولوجية في الدعامات الدوائية النتائج على المدى الطويل. ويستمر التغطية التأمينية القوية في دعم ريادة السوق.

من المتوقع أن يشهد مرض الشرايين المحيطية أسرع نمو له بين عامي 2026 و2033، ويعزى ذلك إلى تزايد نسبة كبار السن وعوامل الخطر المرتبطة بنمط الحياة، كالسمنة والتدخين. وتساهم مبادرات الفحص المتزايدة والقدرات التشخيصية المحسّنة في الكشف المبكر عن المرض. كما أن ازدياد الوعي بخيارات العلاج طفيفة التوغل يُسرّع من إقبال المرضى عليها. ويُسهم توسع البنية التحتية للرعاية الصحية في كندا أيضاً في النمو المتوقع. ويُعزز الابتكار المستمر في أجهزة استئصال العصيدة واستئصال الخثرات من آفاق هذا القطاع.

- حسب الفئة العمرية

يُقسّم السوق، بحسب الفئة العمرية، إلى فئات كبار السن، والبالغين، والأطفال. وقد هيمنت فئة كبار السن على السوق في عام 2025، نظرًا لارتفاع احتمالية إصابتهم بتصلب الشرايين ومضاعفات الأوعية الدموية. ويؤدي التدهور الوعائي المرتبط بالشيخوخة إلى زيادة ملحوظة في معدلات التدخلات العلاجية ضمن هذه الفئة. كما تُسهم معدلات دخول المستشفيات المرتفعة بين كبار السن في استمرار الطلب. ويستمر ارتفاع متوسط العمر المتوقع في أمريكا الشمالية في توسيع قاعدة المرضى المستهدفين. كما يدعم التغطية التأمينية الشاملة لكبار السن ريادة هذه الفئة.

من المتوقع أن يشهد قطاع البالغين أسرع معدل نمو خلال الفترة المتوقعة، مدعومًا بارتفاع معدل الإصابة بأمراض القلب والأوعية الدموية المرتبطة بنمط الحياة بين الأفراد في منتصف العمر. ويشجع ازدياد الوعي الصحي وبرامج الفحص الوقائي على التدخل المبكر. كما أن تحسين الوصول إلى الإجراءات طفيفة التوغل يعزز الإقبال على العلاج. وتساهم مبادرات الصحة في مكان العمل وتوسيع نطاق التغطية التأمينية في هذا النمو. وتدعم التطورات التكنولوجية التي تتيح إجراءات أكثر أمانًا للمرضى الخارجيين توسع قطاع البالغين.

- بواسطة المستخدم النهائي

استنادًا إلى المستخدم النهائي، يُقسّم السوق إلى مستشفيات، ومراكز جراحة اليوم الواحد، ومرافق التمريض، والعيادات، وغيرها. هيمنت المستشفيات على السوق في عام 2025 بفضل توفر مختبرات القسطرة المتطورة وغرف العمليات الهجينة. كما عزز وجود أطباء قلب متخصصين في التدخلات العلاجية وبنية تحتية شاملة للرعاية الطارئة من هيمنة هذا القطاع. ويُسهم التدفق الكبير للمرضى وقدرات التعامل مع الحالات المعقدة في دعم هذه الريادة. وتضمن اتفاقيات الشراء القوية مع مصنعي الأجهزة استمرارية الإمداد. كما يُحسّن دمج أنظمة التصوير المتقدمة من حجم العمليات الجراحية التي تُجرى في المستشفيات.

من المتوقع أن تشهد مراكز الجراحة النهارية أسرع نمو سنوي مركب خلال الفترة من 2026 إلى 2033، مدفوعةً بتزايد الإقبال على الإجراءات الجراحية طفيفة التوغل التي تُجرى للمرضى الخارجيين. وتجذب الكفاءة في التكلفة وتقليل مدة الإقامة في المستشفى المرضى ومقدمي الرعاية الصحية على حد سواء. كما تُسهم تبسيط إجراءات العمل وسرعة إنجاز معاملات المرضى في تحسين الكفاءة التشغيلية. ويدعم توسيع نطاق التغطية التأمينية للتدخلات الوعائية للمرضى الخارجيين هذا النمو. ويُسهم ارتفاع الاستثمار في مراكز أمراض القلب والأوعية الدموية المتخصصة المستقلة في تسريع توسع هذا القطاع.

- عن طريق قناة التوزيع

استنادًا إلى قنوات التوزيع، يُقسّم السوق إلى ثلاثة قطاعات: المناقصات المباشرة، وموزعي الطرف الثالث، وغيرها. وقد هيمنت المناقصات المباشرة على السوق في عام 2025، حيث تُفضّل المستشفيات الكبيرة وأنظمة الرعاية الصحية المتكاملة عقود الشراء المباشر لضمان شفافية الأسعار واستمرارية الإمداد. وتُسهم اتفاقيات الشراء بالجملة في خفض التكاليف الإجمالية للأجهزة. كما تُعزز العلاقات القوية بين الشركات المصنّعة والمستشفيات من توافر المنتجات ودعم الخدمات. وتُعزز استراتيجيات الشراء المركزية هذا القطاع بشكل أكبر. ويُسهّل التعامل المباشر أيضًا التبني السريع للأجهزة التي تم إطلاقها حديثًا.

من المتوقع أن يشهد قطاع موزعي الطرف الثالث أسرع نمو خلال الفترة المتوقعة، وذلك نتيجة لتوسع مرافق الرعاية الصحية الإقليمية وزيادة الطلب من العيادات الصغيرة ومراكز الرعاية الصحية الأولية. يوفر الموزعون حلولاً مرنة لسلسلة التوريد وتغطية إقليمية محسّنة، ويلعبون دورًا محوريًا في ضمان تسليم المنتجات في الوقت المناسب عبر مختلف مرافق الرعاية الصحية. كما يدعم تزايد عدد العيادات التخصصية المستقلة الطلب بشكل أكبر. وتساهم القدرات اللوجستية المحسّنة وأنظمة إدارة المخزون في توسع هذا القطاع.

تحليل إقليمي لسوق أجهزة طب القلب التدخلي والأوعية الدموية الطرفية في أمريكا الشمالية

- هيمنت الولايات المتحدة على سوق أجهزة طب القلب التدخلي والأوعية الدموية الطرفية في أمريكا الشمالية، محققةً أكبر حصة من الإيرادات بلغت 78.6% في عام 2025، وهو ما تميز ببنية تحتية متطورة للرعاية الصحية، وسياسات سداد مواتية، وحضور قوي لشركات تصنيع الأجهزة الطبية الرائدة.

- يولي مقدمو الرعاية الصحية في البلاد أهمية قصوى للكفاءة السريرية، وتحسين نتائج المرضى، وتقليل مدة الإقامة في المستشفى التي توفرها الدعامات المتقدمة، وبالونات رأب الأوعية، والقسطرات، وأجهزة استئصال العصيدة، لا سيما في مراكز القلب المتخصصة ومرافق الجراحة الخارجية.

- يدعم هذا التبني الإجرائي الواسع النطاق أطر سداد مواتية، وتزايد سريع في عدد كبار السن، والابتكار التكنولوجي المستمر، والحضور القوي لشركات تصنيع الأجهزة الطبية الرائدة، مما يجعل طب القلب التدخلي وأجهزة الأوعية الدموية الطرفية مكونات أساسية للرعاية القلبية الوعائية الحديثة في المستشفيات والعيادات الخارجية.

نظرة عامة على سوق أجهزة طب القلب التدخلي والأوعية الدموية الطرفية في الولايات المتحدة

استحوذ سوق أجهزة طب القلب التداخلي والأوعية الدموية الطرفية في الولايات المتحدة على الحصة الأكبر من الإيرادات في أمريكا الشمالية عام 2025، مدفوعًا بارتفاع معدل انتشار أمراض الشريان التاجي وأمراض الشرايين الطرفية، فضلًا عن الإقبال الكبير على الإجراءات طفيفة التوغل. ويولي مقدمو الرعاية الصحية اهتمامًا متزايدًا بالدعامات المتطورة، وبالونات رأب الأوعية، والقسطرات، وأنظمة استئصال العصيدة لتحسين نجاح الإجراءات وتقليل مدة الإقامة في المستشفى. كما أن تزايد الإقبال على التدخلات القائمة على القسطرة بدلًا من الجراحات المفتوحة، إلى جانب أنظمة التعويض المواتية، يدفع نمو السوق قدمًا. علاوة على ذلك، يُسهم الابتكار التكنولوجي المستمر والحضور القوي لشركات تصنيع الأجهزة الطبية الرائدة بشكل كبير في توسيع نطاق إجراءات التدخل الوعائي في المستشفيات ومراكز الجراحة النهارية.

نظرة عامة على سوق أجهزة طب القلب التدخلي والأوعية الدموية الطرفية في كندا

من المتوقع أن يشهد سوق أجهزة طب القلب التداخلي والأوعية الدموية الطرفية في كندا نموًا مطردًا بمعدل نمو سنوي مركب ثابت طوال فترة التوقعات، مدفوعًا بشكل أساسي بتزايد عبء أمراض القلب والأوعية الدموية وارتفاع الإنفاق على الرعاية الصحية. كما أن تزايد عدد كبار السن وتوسع نطاق الوصول إلى خيارات العلاج المتقدمة داخل الأوعية الدموية يشجعان على استخدام هذه الأجهزة في مختلف المقاطعات الرئيسية. وتعمل أنظمة الرعاية الصحية الكندية بشكل متزايد على دمج إجراءات الأوعية الدموية طفيفة التوغل لتحسين نتائج المرضى وخفض تكاليف العلاج على المدى الطويل. ويدعم وجود مستشفيات راسخة ومراكز قلبية متخصصة نمو السوق، إلى جانب زيادة الوعي بأهمية التشخيص المبكر والتدخل في الوقت المناسب.

نظرة عامة على سوق أجهزة طب القلب التدخلي والأوعية الدموية الطرفية في المكسيك

من المتوقع أن يشهد سوق أجهزة طب القلب التداخلي والأوعية الدموية الطرفية في المكسيك نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بتحسين البنية التحتية للرعاية الصحية وارتفاع معدلات الإصابة بأمراض القلب والأوعية الدموية المرتبطة بنمط الحياة. وتشجع الاستثمارات المتزايدة في تحديث المستشفيات ومختبرات القسطرة على اعتماد إجراءات رأب الأوعية الدموية، وتركيب الدعامات، واستئصال الخثرات. كما يحفز الوعي المتزايد بخيارات العلاج طفيفة التوغل وتوسع مرافق الرعاية الصحية الخاصة الطلب على أجهزة الأوعية الدموية المتطورة. علاوة على ذلك، من المتوقع أن تساهم المبادرات الحكومية الداعمة التي تهدف إلى تعزيز خدمات رعاية القلب والأوعية الدموية في استدامة نمو السوق.

حصة سوق أجهزة طب القلب التدخلي والأوعية الدموية الطرفية في أمريكا الشمالية

تتصدر شركات راسخة صناعة أجهزة طب القلب التدخلي والأوعية الدموية الطرفية في أمريكا الشمالية، بما في ذلك:

- ميدترونيك (أيرلندا)

- شركة بوسطن ساينتيفيك (الولايات المتحدة الأمريكية)

- أبوت (الولايات المتحدة)

- شركة كوردس (الولايات المتحدة الأمريكية)

- شركة كاردينال هيلث (الولايات المتحدة الأمريكية)

- بي براون إس إي (ألمانيا)

- كوك (الولايات المتحدة)

- شركة تيليفليكس (الولايات المتحدة الأمريكية)

- بيوترونيك SE & Co. KG (ألمانيا)

- شركة إدواردز لايف ساينسز (الولايات المتحدة الأمريكية)

- شركة أنجيودايناميكس (الولايات المتحدة الأمريكية)

- شركة بيكتون ديكنسون (الولايات المتحدة الأمريكية)

- شركة دبليو إل غور وشركاؤه (الولايات المتحدة الأمريكية)

- شركة ميريت ميديكال سيستمز (الولايات المتحدة الأمريكية)

- شركة جيتينج إيه بي (السويد)

- شركة لوميتري للأوعية الدموية (الولايات المتحدة الأمريكية)

- شركة مايكروبورت العلمية (الصين)

- شركة Control Medical Technology, LLC (الولايات المتحدة الأمريكية)

- شركة ووك فاسكولار (الولايات المتحدة الأمريكية)

- شركة ترانزيت ساينتيفيك (الولايات المتحدة الأمريكية)

ما هي التطورات الأخيرة في سوق أجهزة طب القلب التدخلي والأوعية الدموية الطرفية في أمريكا الشمالية؟

- في نوفمبر 2025، حصلت شركة فيساليو على موافقتين من إدارة الغذاء والدواء الأمريكية (FDA 510(k)) لمجموعة موسعة من أجهزة الشفط المستخدمة في التطبيقات الطرفية والعصبية الوعائية، مما يوسع نطاق الأدوات المتاحة لإزالة الجلطات والتدخلات الوعائية.

- في أكتوبر 2025، أعلنت شركة أوركسترا بيوميد عن تسجيل أول المرضى في تجربتها السريرية المحورية الأمريكية (تجربة فيرتو) لبالون فيرتو® سيروليموس أنجيوإنفيوجن™، وهو نظام تجريبي متميز يهدف إلى تحسين النتائج في تضيق الشريان التاجي داخل الدعامات وأمراض الأوعية الدموية الصغيرة.

- في يوليو 2025، وسّعت شركة ميدترونيك محفظتها من الأجهزة الطرفية في الولايات المتحدة من خلال إبرام اتفاقية توزيع حصرية لبيع أسلاك توجيه طرفية جديدة من الفولاذ المقاوم للصدأ (F-14 وF-18) مصممة للوصول عبر الشريان الكعبري في التدخلات الجراحية في الأطراف السفلية.

- في مارس 2025، حصلت شركة بوسطن ساينتيفيك على موافقة إدارة الغذاء والدواء الأمريكية (FDA) على بالونها المغطى بالدواء (DCB) لعلاج تضيق الشريان التاجي داخل الدعامات، مما يوفر للأطباء خيارًا علاجيًا جديدًا لتحسين نتائج تضيق الشريان التاجي لدى مرضى الشريان التاجي.

- في يناير 2024، أعلنت شركة أنجيودايناميكس حصول قسطرة الوصول الشعاعي Auryon XL على موافقة إدارة الغذاء والدواء الأمريكية (FDA 510(k))، وهي قسطرة طويلة تعتمد على الليزر مصممة لعلاج مرض الشرايين المحيطية (PAD) عبر الوصول الشعاعي، مما يوسع خيارات التدخل طفيف التوغل ويحتمل أن يحسن من قدرة المريض على الحركة والتعافي.

- في يونيو 2025، منحت إدارة الغذاء والدواء الأمريكية موافقة جديدة لنظام دعامة سبير الطرفية القابلة للاسترجاع من شركة ريفلو ميديكال، والمصمم لعلاج أمراض الشرايين تحت الركبة، مما يمثل أول نظام دعامة طرفية مزود بعلاج سقالة قابلة للاسترجاع يزيد من قطر التجويف الحاد ويعدل امتثال الآفة

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.