North America Musculoskeletal Msk Disease Management Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

6.15 Billion

USD

32.25 Billion

2024

2032

USD

6.15 Billion

USD

32.25 Billion

2024

2032

| 2025 –2032 | |

| USD 6.15 Billion | |

| USD 32.25 Billion | |

| % | |

|

تجزئة سوق إدارة أمراض الجهاز العضلي الهيكلي في أمريكا الشمالية، حسب النوع (نظام التغذية الراجعة الرقمية، التطبيقات والحلول الرقمية المُركزة على الجهاز العضلي الهيكلي، وغيرها)، والتكنولوجيا (تكنولوجيا الحركة الدقيقة، وتكنولوجيا الرؤية الحاسوبية ، وغيرها)، ونوع التكامل (الهاتف، والجهاز اللوحي، والحاسوب، وغيرها)، والوسيلة العلاجية (العلاج الافتراضي، والعلاج الشخصي، والعلاج المُخصص/الشخصي، وغيرها)، والتطبيق (تطبيقات ما قبل الجراحة وتطبيقات ما بعد الجراحة)، وفئة المرضى (الأطفال، والبالغون، وكبار السن)، والمستخدم النهائي (المستشفيات والعيادات، ودور التمريض، والمراكز الصحية، ومراكز إعادة التأهيل، ومرافق الرعاية الصحية الافتراضية/المنزلية، وغيرها) - اتجاهات الصناعة والتوقعات حتى عام 2032

حجم سوق إدارة أمراض الجهاز العضلي الهيكلي في أمريكا الشمالية

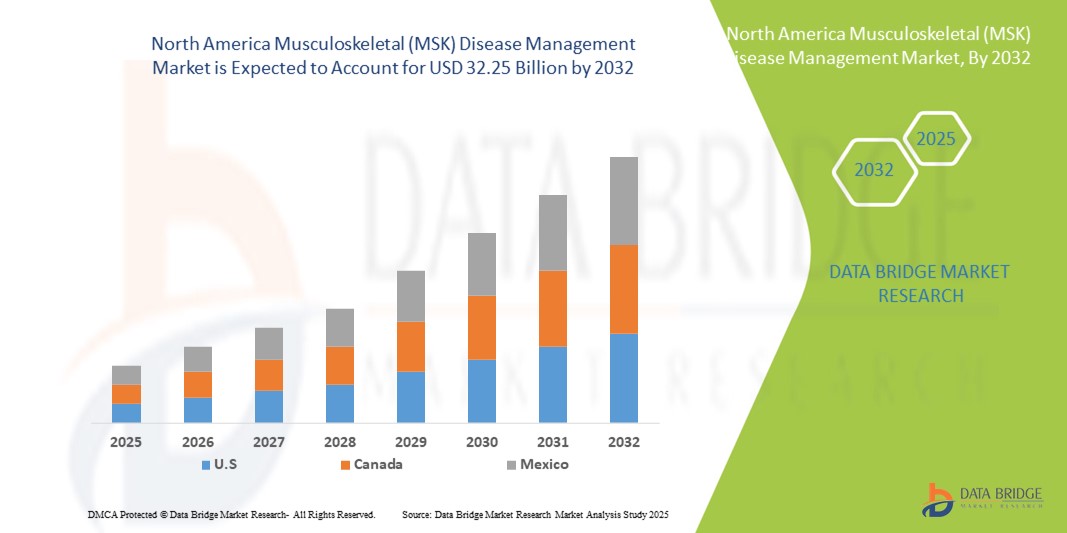

- تم تقييم حجم سوق إدارة أمراض الجهاز العضلي الهيكلي (MSK) في أمريكا الشمالية بنحو 6.15 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 32.25 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 23.0٪ خلال الفترة المتوقعة.

- يُعزى نمو السوق بشكل كبير إلى الانتشار المتزايد لاضطرابات الجهاز العضلي الهيكلي، وشيخوخة السكان، وزيادة الوعي بالتشخيص المبكر والإدارة الفعالة للأمراض. كما أن التطورات التكنولوجية في خيارات العلاج، بما في ذلك الإجراءات طفيفة التوغل، والعلاجات التجديدية، وأدوات مراقبة الصحة الرقمية، تُعزز توسع السوق.

- علاوة على ذلك، يُسهم الطلب المتزايد من المستشفيات ومراكز إعادة التأهيل وعيادات العظام على حلول شاملة لإدارة أمراض الجهاز العضلي الهيكلي في ترسيخ هذه العلاجات والخدمات كعناصر أساسية لرعاية المرضى. تُسرّع هذه العوامل المتقاربة من اعتماد حلول متقدمة لإدارة أمراض الجهاز العضلي الهيكلي، مما يُعزز بشكل كبير نمو السوق في تطبيقات التشخيص والعلاج والتأهيل.

تحليل سوق إدارة أمراض الجهاز العضلي الهيكلي في أمريكا الشمالية

- تكتسب سوق إدارة أمراض الجهاز العضلي الهيكلي أهمية متزايدة في أنظمة الرعاية الصحية الحديثة بسبب الانتشار المتزايد لاضطرابات الجهاز العضلي الهيكلي، وارتفاع عدد السكان المسنين، والاعتماد المتزايد على حلول التشخيص والعلاج وإعادة التأهيل المتقدمة في كل من الإعدادات السريرية والخارجية.

- الطلب المتزايد على حلول إدارة أمراض الجهاز العضلي الهيكلي مدفوع في المقام الأول بالارتفاع في حالات أمراض العظام والإصابات الرياضية وهشاشة العظام والألم المزمن، إلى جانب الوعي المتزايد بالرعاية الوقائية والإجراءات الجراحية الأقل توغلاً وبرامج إعادة التأهيل.

- هيمنت الولايات المتحدة على سوق إدارة أمراض الجهاز العضلي الهيكلي (MSK) في أمريكا الشمالية، محققةً أكبر حصة إيرادات بلغت 90.8% في عام 2024، مدعومةً ببنية تحتية متطورة للرعاية الصحية، وأعداد جراحية كبيرة، واعتماد مبكر للتقنيات قليلة التوغل وتقنيات المساعدة الروبوتية، ووجود شركات رائدة في تصنيع الأجهزة الطبية. وتتصدر البلاد في تبني الإجراءات الموجهة بالصور، وتقنيات إعادة التأهيل المتقدمة، ودعم القرارات السريرية القائم على الذكاء الاصطناعي، مما يُسهم في تحسينات كبيرة في نتائج المرضى ويعزز نمو السوق.

- من المتوقع أن تكون كندا أسرع الدول نموًا في سوق إدارة أمراض الجهاز العضلي الهيكلي خلال الفترة المتوقعة، ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 11.2% بين عامي 2025 و2032. ويُعزى هذا النمو إلى زيادة الاستثمارات الحكومية في تحديث الرعاية الصحية، وتزايد اعتماد الجراحات طفيفة التوغل، وتوسيع نطاق الوصول إلى الرعاية التقويمية في المناطق الحضرية والريفية. بالإضافة إلى ذلك، فإن التركيز المتزايد للبلاد على التشخيص المبكر والرعاية الوقائية ودمج منصات إعادة التأهيل الرقمية يعزز الطلب على حلول إدارة أمراض الجهاز العضلي الهيكلي.

- هيمن قطاع البالغين على سوق إدارة أمراض الجهاز العضلي الهيكلي في أمريكا الشمالية بحصة بلغت 46.7% في عام 2024، وذلك بسبب الانتشار الواسع لأمراض الجهاز العضلي الهيكلي مثل آلام الظهر والإصابات الرياضية وهشاشة العظام في هذه الفئة من السكان.

نطاق التقرير وتجزئة سوق إدارة أمراض الجهاز العضلي الهيكلي

|

صفات |

رؤى السوق الرئيسية لإدارة أمراض الجهاز العضلي الهيكلي (MSK) |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء وتحليل التسعير وتحليل حصة العلامة التجارية واستطلاع رأي المستهلكين وتحليل التركيبة السكانية وتحليل سلسلة التوريد وتحليل سلسلة القيمة ونظرة عامة على المواد الخام / المواد الاستهلاكية ومعايير اختيار البائعين وتحليل PESTLE وتحليل Porter والإطار التنظيمي. |

اتجاهات سوق إدارة أمراض الجهاز العضلي الهيكلي في أمريكا الشمالية

تعزيز الكفاءة والتكامل في رعاية الجهاز العضلي الهيكلي

- من الاتجاهات المهمة والمتسارعة في سوق إدارة أمراض الجهاز العضلي الهيكلي في أمريكا الشمالية التكامل المتزايد لتقنيات التشخيص والعلاج والتأهيل المتقدمة. يُعزز هذا التقارب بين الأدوات والأساليب بشكل كبير الكفاءة السريرية، ومراقبة المرضى، ونتائج العلاج الشخصية.

- على سبيل المثال، تجمع حلول إدارة الجهاز العضلي الهيكلي الحديثة بشكل متزايد بين التصوير اللحظي، والتخطيط الجراحي بمساعدة الحاسوب، وبرامج إعادة التأهيل القائمة على البيانات، مما يُمكّن الأطباء من تحسين رعاية المرضى من مرحلة التشخيص إلى مرحلة التعافي. وتعتمد المستشفيات والعيادات التخصصية منصات متكاملة تتتبع تقدم المرضى، وتُعدّل خطط العلاج، وتُقدم رؤىً مُفصلة لصحة الجهاز العضلي الهيكلي على المديين القصير والطويل.

- يتيح دمج تقنيات الجراحة طفيفة التوغل مع تقنيات إعادة التأهيل المتقدمة تعافيًا أسرع، وتقليل مدة الإقامة في المستشفى، وتحسين النتائج الوظيفية. على سبيل المثال، تُمكّن جراحة العظام بمساعدة الروبوت، إلى جانب بروتوكولات العلاج الطبيعي المُستهدفة، من إجراء تدخلات أكثر دقة ورعاية ما بعد الجراحة مُخصصة للمرضى الذين يعانون من الكسور، أو هشاشة العظام، أو إصابات الأربطة.

- تزداد أنظمة إدارة المرضى المركزية انتشارًا، مما يسمح لمقدمي الرعاية الصحية بتوحيد نتائج التشخيص والبيانات الجراحية وتطورات إعادة التأهيل في إطار رقمي موحد. يعزز هذا التكامل التنسيق بين الفرق متعددة التخصصات ويضمن اتساق العلاج وفعاليته وكونه قائمًا على الأدلة.

- إن التوجه نحو رعاية أكثر شمولاً وقائمة على البيانات ومرتكزة على المريض في مجال الجهاز العضلي الهيكلي يُعيد صياغة الممارسات السريرية والتوقعات بشكل جذري. ونتيجةً لذلك، تعمل الشركات ومقدمو الرعاية الصحية على تطوير منصات إدارة متكاملة للجهاز العضلي الهيكلي تُبسط مسارات الرعاية، وتُحسّن دقة العمليات الجراحية، وتُتيح المراقبة المستمرة لنتائج المرضى.

- يتزايد الطلب على الحلول التي توفر تكاملاً سلسًا عبر التشخيص والعلاج وإعادة التأهيل بسرعة في كل من المستشفيات ومرافق الرعاية الخارجية، حيث يعطي المرضى والمقدمون الأولوية بشكل متزايد للرعاية الصحية العضلية الهيكلية الشخصية والفعالة والناجعة.

ديناميكيات سوق إدارة أمراض الجهاز العضلي الهيكلي في أمريكا الشمالية

سائق

الحاجة المتزايدة بسبب الانتشار المتزايد لاضطرابات الجهاز العضلي الهيكلي

- إن الانتشار المتزايد لاضطرابات الجهاز العضلي الهيكلي، إلى جانب الوعي المتزايد بشأن حلول الرعاية الوقائية وإعادة التأهيل، هو محرك مهم للطلب المتزايد على حلول إدارة أمراض الجهاز العضلي الهيكلي.

- على سبيل المثال، في أبريل 2024، أعلن العديد من مقدمي الرعاية الصحية في الولايات المتحدة عن اعتماد منصات إدارة متكاملة لأمراض الجهاز العضلي الهيكلي، تجمع بين التصوير المتقدم والجراحة بمساعدة الروبوت وبرامج إعادة التأهيل بعد العمليات الجراحية. ومن المتوقع أن تدفع هذه الاستراتيجيات التي تتبناها الشركات الرئيسية نمو قطاع إدارة أمراض الجهاز العضلي الهيكلي خلال الفترة المتوقعة.

- مع تزايد وعي المرضى ومقدمي الرعاية الصحية بالتأثير طويل المدى لحالات الجهاز العضلي الهيكلي، توفر حلول MSK الشاملة ميزات متقدمة مثل التشخيص المبكر وتخطيط العلاج الشخصي والمراقبة المستمرة، مما يوفر تحسنًا مقنعًا على العلاج التقليدي.

- علاوة على ذلك، فإن التبني المتزايد لمنصات إعادة التأهيل الرقمية وبرامج العلاج الطبيعي القائمة على الرعاية الصحية عن بعد يجعل إدارة أمراض الجهاز العضلي الهيكلي أكثر سهولة وكفاءة، مما يوفر تكاملاً سلسًا عبر المستشفيات والعيادات ومرافق الرعاية المنزلية

- تُعدّ سهولة مسارات الرعاية المُنسّقة، وبرامج إعادة التأهيل المُنظّمة، والمراقبة عن بُعد لتقدم المرضى، عوامل رئيسية تُحفّز اعتماد حلول إدارة الأجهزة العضلية الهيكلية في قطاعي المستشفيات والعيادات الخارجية. كما يُسهم التوجه نحو نماذج الرعاية متعددة التخصصات، والتوافر المُتزايد لحلول الأجهزة العضلية الهيكلية القائمة على الأدلة، والمُركّزة على المريض، في نموّ السوق.

ضبط النفس/التحدي

تكاليف العلاج المرتفعة والوعي المحدود في المناطق الناشئة

- تُشكّل المخاوف المتعلقة بالتكاليف المرتفعة لأنظمة إدارة الجهاز العضلي الهيكلي المتقدمة، بما في ذلك الجراحة بمساعدة الروبوت، والتدخلات الموجهة بالتصوير، وبرامج إعادة التأهيل الشخصية، تحديًا كبيرًا أمام توسيع نطاق انتشارها في السوق. ونظرًا لأن حلول إدارة الجهاز العضلي الهيكلي المتقدمة تتطلب استثمارات كبيرة في البنية التحتية والتدريب، فقد تكون أقل توفرًا لمقدمي الرعاية الصحية والمرضى الذين يهتمون بالسعر، وخاصةً في المناطق النامية.

- على سبيل المثال، أدت تكاليف العلاج المرتفعة والوعي المحدود بشأن الرعاية الشاملة للعضلات الهيكلية في الأسواق الناشئة إلى تأخير تبني هذه الحلول في مناطق معينة

- إن معالجة هذه التحديات من خلال حلول فعّالة من حيث التكلفة، ومبادرات حكومية لصحة الجهاز العضلي الهيكلي، وبرامج تدريبية لمتخصصي الرعاية الصحية، أمرٌ بالغ الأهمية لتوسيع نطاق الوصول إلى السوق. وتركز الشركات ومقدمو الخدمات على حلول الأجهزة العضلية الهيكلية بأسعار معقولة ومعيارية، إلى جانب حملات توعية المرضى، لطمأنة الراغبين في تبنيها.

- في حين أن التكاليف تتناقص تدريجيًا مع التقدم التكنولوجي والتصنيع المحلي، فإن التكلفة المدركة لرعاية الجهاز العضلي الهيكلي المتقدمة لا تزال قادرة على إعاقة التبني على نطاق واسع، وخاصة بالنسبة للمرضى والمرافق التي لا تتطلب تدخلات عالية الجودة.

- إن التغلب على هذه التحديات من خلال نماذج الرعاية بأسعار معقولة وبرامج التوعية وحلول إدارة الجهاز العضلي الهيكلي القابلة للتطوير سيكون أمرًا حيويًا لتحقيق نمو مستدام للسوق

نطاق سوق إدارة أمراض الجهاز العضلي الهيكلي في أمريكا الشمالية

يتم تقسيم السوق على أساس النوع والتكنولوجيا ونوع التكامل والوسيلة والتطبيق وعدد المرضى والمستخدم النهائي.

- حسب النوع

يُقسّم سوق إدارة أمراض الجهاز العضلي الهيكلي (MSK) حسب نوعه إلى أنظمة التغذية الراجعة الحيوية الرقمية، والتطبيقات والحلول الرقمية المُركزة على الجهاز العضلي الهيكلي، وغيرها. وقد هيمن قطاع أنظمة التغذية الراجعة الحيوية الرقمية على أكبر حصة سوقية من الإيرادات بنسبة 38.6% في عام 2024، بفضل قدرته على توفير تغذية راجعة آنية حول نشاط العضلات وأنماط حركتها، مما يُساعد الأطباء على تصميم برامج إعادة تأهيل مُخصصة لكل مريض بدقة. يُعزز هذا النظام فعالية العلاج ويُسرّع عملية التعافي، مما يجعله الحل المُفضل في المستشفيات والعيادات وبيئات الرعاية الافتراضية. يتيح التكامل مع أجهزة الاستشعار القابلة للارتداء ومنصات المراقبة المُتقدمة التتبع المُستمر للمرضى، مما يُحسّن الالتزام ببرامج العلاج. كما أن قدرته على جمع بيانات مُفصلة لتقييم النتائج تدعم اتخاذ القرارات السريرية. علاوة على ذلك، تُستخدم أنظمة التغذية الراجعة الحيوية الرقمية على نطاق واسع في إعادة التأهيل بعد الجراحة وإدارة الحالات المزمنة، مما يُعزز هيمنتها. كما أن اعتماد هذا القطاع القوي مُعزز بتوافقه مع برامج العلاج الشخصي والعن بُعد.

من المتوقع أن يشهد قطاع التطبيقات الرقمية المُركزة على الجهاز العضلي الهيكلي أسرع معدل نمو سنوي مركب بنسبة 22.1% بين عامي 2025 و2032، مدعومًا بالطلب المتزايد على برامج إعادة التأهيل المنزلية والتفاعلية وسهلة الوصول. تُرشد هذه التطبيقات المرضى من خلال تمارين مُنظمة، وتتبّع التقدم، وتتيح للمعالجين مراقبة التزامهم عن بُعد. تُحسّن ميزات التلعيب من تفاعل المرضى، بينما تُوفر التحليلات رؤىً لتعديلات علاجية مُخصصة. تُضفي تكاليف النشر المنخفضة وسهولة الوصول الواسعة على هذه التطبيقات جاذبيةً خاصة لرعاية المرضى الخارجيين وخدمات الرعاية الصحية عن بُعد. كما يتم دمج هذه التطبيقات بشكل متزايد مع الأجهزة القابلة للارتداء والمنصات السحابية، مما يُعزز وظائفها. تُسهم قابلية التوسع فيها عبر فئات مُختلفة من المرضى، بما في ذلك البالغين وكبار السن، في سرعة اعتمادها. بالإضافة إلى ذلك، يدعم التوجه المُتنامي نحو الصحة الرقمية والرعاية الافتراضية مسار النمو الكبير لهذا القطاع.

- حسب التكنولوجيا

بناءً على التكنولوجيا، يُقسّم سوق إدارة أمراض الجهاز العضلي الهيكلي (MSK) إلى تقنية الحركة الدقيقة، وتقنية الرؤية الحاسوبية، وتقنيات أخرى. وقد هيمن قطاع تقنية الحركة الدقيقة على السوق بحصة سوقية بلغت 41.3% في عام 2024، إذ تُمكّن من قياس زوايا المفاصل بدقة عالية، وتنشيط العضلات، وأنماط الحركة أثناء إعادة التأهيل. وتُمكّن هذه التقنية الأطباء من وضع خطط علاجية مُخصصة بناءً على بيانات بيوميكانيكية دقيقة. وتستفيد المستشفيات ومراكز إعادة التأهيل من تقنية الحركة الدقيقة للتعافي بعد الجراحة، وإدارة الألم المزمن، والوقاية من الإصابات. ويضمن التكامل مع أجهزة الاستشعار القابلة للارتداء ومنصات الرعاية الصحية عن بُعد المراقبة المستمرة، والتغذية الراجعة الفورية، وتحسين نتائج العلاج. ويعود اعتماد هذه التقنية أيضًا إلى التركيز المتزايد على إعادة التأهيل القائم على البيانات والرعاية التي تُركز على المريض. علاوة على ذلك، يُسهّل التتبع الدقيق تقييم الأداء وإعداد تقارير النتائج، وهو أمر بالغ الأهمية لمقدمي الرعاية الصحية وشركات التأمين.

من المتوقع أن يُسجل قطاع تقنيات الرؤية الحاسوبية أسرع معدل نمو سنوي مركب بنسبة 19.7% بين عامي 2025 و2032، مدفوعًا بإمكانيات تتبع الحركة غير الجراحية وبدون علامات. تتيح الرؤية الحاسوبية تقييم حركات المرضى عن بُعد دون الحاجة إلى أجهزة استشعار متخصصة، مما يجعل جلسات العلاج الافتراضي أكثر فعالية وراحة. كما تُعزز مشاركة المرضى من خلال التغذية الراجعة البصرية الفورية ومراقبة الأداء. ويتيح التكامل مع منصات العلاج الرقمية للمعالجين تعديل خطط العلاج عن بُعد ومتابعة التقدم بكفاءة. ويتزايد اعتماد هذه التقنية في برامج إعادة التأهيل المنزلية، ومراكز العيادات الخارجية، وحلول الرعاية الصحية عن بُعد. ويدعم تطورها السريع تحليل الحركة بمساعدة الذكاء الاصطناعي وخوارزميات التعلم الآلي، مما يُحسّن الدقة والرؤى التنبؤية. ونتيجةً لذلك، من المتوقع أن يشهد هذا القطاع نموًا كبيرًا في سوق الأجهزة العضلية الهيكلية.

- حسب نوع التكامل

بناءً على نوع التكامل، يُقسّم سوق إدارة أمراض الجهاز العضلي الهيكلي (MSK) إلى الهواتف والأجهزة اللوحية والحواسيب وغيرها. هيمن قطاع الهواتف على السوق بحصة سوقية بلغت 36.5% في عام 2024، بفضل استخدامه الواسع كواجهة رئيسية لإعادة التأهيل الرقمي والتطبيقات المُركزة على أمراض الجهاز العضلي الهيكلي. تُوفر الهواتف الذكية سهولة الحمل والاتصال السلس وواجهات سهلة الاستخدام تُمكّن المرضى من التفاعل مع برامج العلاج في أي وقت ومن أي مكان. يُتيح التكامل مع أجهزة الاستشعار القابلة للارتداء والمنصات السحابية للأطباء الوصول الفوري إلى بيانات المرضى، مما يُعزز المراقبة عن بُعد وفعالية العلاج. كما تُسهّل الهواتف التوجيه التفاعلي، وتتبّع التقدم، وتنبيهات الالتزام بالعلاج، مما يزيد من احتمالية تحقيق نتائج إيجابية. سهولة الوصول إليها تجعلها مناسبة لجميع فئات المرضى، بما في ذلك البالغين وكبار السن. بالإضافة إلى ذلك، تدعم الهواتف الذكية منصات الرعاية الصحية عن بُعد، مما يُوسّع نطاق تقديم الرعاية خارج نطاق البيئات السريرية التقليدية.

من المتوقع أن يشهد قطاع الأجهزة اللوحية أسرع معدل نمو سنوي مركب بنسبة 21.4% بين عامي 2025 و2032، مدعومًا بأحجام شاشات أكبر، وواجهات لمس تفاعلية، وتصور مُحسّن لجلسات العلاج المُوجّه. تتيح الأجهزة اللوحية تعليمات بصرية مُفصّلة، وعروضًا توضيحية شاملة للتمارين، وملاحظات فورية، مما يُحسّن الالتزام بالعلاج وفعاليته. وتُفضّل هذه الأجهزة بشكل خاص في العيادات ومرافق الرعاية المنزلية للمرضى الذين يحتاجون إلى مراقبة ومشاركة أكثر تفصيلًا. يُعزز تكاملها مع منصات العلاج الافتراضي وأنظمة التغذية الراجعة الحيوية فائدتها في تطبيقات ما قبل الجراحة وما بعدها. كما تُسرّع سهولة استخدام الأجهزة اللوحية للمرضى كبار السن، وقدرتها على ربط عدة مستخدمين في وقت واحد، من اعتمادها. كما يُساعد توافقها مع منصات التحليلات المتقدمة الأطباء على تعديل خطط العلاج بشكل ديناميكي.

- حسب النمط

بناءً على طريقة العلاج، يُقسّم سوق إدارة أمراض الجهاز العضلي الهيكلي (MSK) إلى العلاج الافتراضي، والعلاج الشخصي، والعلاج المُصمّم خصيصًا/الشخصي، وغيرها. هيمن قطاع العلاج الشخصي على السوق بنسبة 42.8% في عام 2024، نظرًا للحاجة الماسة إلى توجيه عملي من معالجين مُدرّبين خلال جلسات إعادة التأهيل المُعقدة. يضمن العلاج الشخصي أداءً صحيحًا للتمارين، وردود فعل فورية، ويُقلّل من خطر حدوث مضاعفات، وهو أمر بالغ الأهمية بعد الجراحة. تُفضّل المستشفيات والعيادات هذه الطريقة للمرضى ذوي المخاطر العالية، مع دمج حلول المراقبة الرقمية لتحسين النتائج. فعاليتها في استعادة الحركة، وتقليل الألم، وتسريع التعافي تُعزّز مكانتها الرائدة. كما تُسهّل الجلسات الشخصية إجراء تعديلات شخصية على شدة العلاج ومدته، مما يُحسّن رضا المرضى والنتائج السريرية.

من المتوقع أن يشهد قطاع العلاج الافتراضي أسرع معدل نمو سنوي مركب بنسبة 20.3% بين عامي 2025 و2032، مدفوعًا بحلول إعادة التأهيل عن بُعد، وتقنيات المراقبة عن بُعد، وتفضيل المرضى للرعاية المنزلية. يتيح العلاج الافتراضي للمرضى أداء تمارين موجهة مع ملاحظات فورية من الطبيب دون الحاجة لزيارة العيادة. يعزز هذا الأسلوب سهولة الوصول، ويقلل وقت التنقل، ويضمن استمرارية الرعاية. كما أن التكامل مع تتبع الحركة، وتحليلات الذكاء الاصطناعي، والتطبيقات التفاعلية يعزز المشاركة وفعالية العلاج. ويدعم هذا التوجه المتزايد نحو الصحة الرقمية، وزيادة الراحة مع التكنولوجيا، والطلب على إعادة تأهيل فعالة من حيث التكلفة. ويُعد العلاج الافتراضي مفيدًا بشكل خاص للمرضى في المناطق الريفية أو الذين يعانون من قيود في الحركة.

- حسب الطلب

بناءً على التطبيق، يُقسّم سوق إدارة أمراض الجهاز العضلي الهيكلي (MSK) إلى تطبيقات ما قبل الجراحة وتطبيقات ما بعد الجراحة. وسيُهيمن قطاع تطبيقات ما بعد الجراحة على السوق بحصة سوقية بلغت 44.1% في عام 2024، مدفوعةً بالحاجة إلى برامج إعادة تأهيل مُنظّمة بعد جراحات العظام. يضمن العلاج ما بعد الجراحة تعافيًا أسرع، ويُقلّل من المضاعفات، ويُعيد القدرة على الحركة الوظيفية. وتُطبّق المستشفيات والعيادات حلولًا مُتقدّمة لإدارة أمراض الجهاز العضلي الهيكلي لمراقبة التزام المرضى بالعلاج، وتتبّع مقاييس التعافي، وتخصيص التدخلات. ويدعم التكامل مع المنصات الرقمية وأجهزة الاستشعار القابلة للارتداء المراقبة المستمرة، مُوفّرًا رؤىً مُستندة إلى البيانات للأطباء. كما يُؤدّي العدد المتزايد من جراحات استبدال المفاصل والتدخلات الجراحية العظمية عالميًا إلى زيادة الطلب. تُحسّن تطبيقات ما بعد الجراحة نتائج المرضى، وتُقلّل من حالات إعادة الدخول إلى المستشفى، وتُحسّن جودة الحياة، مُعزّزة ريادتها في السوق.

من المتوقع أن يشهد قطاع تطبيقات ما قبل الجراحة أسرع معدل نمو سنوي مركب بنسبة 18.5% بين عامي 2025 و2032، مدعومًا ببرامج ما قبل التأهيل التي تهدف إلى تحسين قوة المريض ومرونته وقدرته على الصمود قبل الجراحة. تساعد تدخلات ما قبل الجراحة على تقليل مخاطر الجراحة، وتسريع التعافي بعد الجراحة، وتحسين النتائج الجراحية الإجمالية. يضمن التكامل مع التطبيقات الرقمية وأدوات المراقبة عن بُعد مشاركة المريض والتزامه ببروتوكولات التمارين. ويساهم تزايد الوعي بفوائد ما قبل التأهيل بين مقدمي الرعاية الصحية والمرضى في تعزيز تبني هذه البرامج. كما يستفيد هذا القطاع من العدد المتزايد من جراحات العظام الاختيارية ومبادرات الرعاية الوقائية عالميًا.

- حسب عدد المرضى

بناءً على عدد المرضى، يُقسّم سوق إدارة أمراض الجهاز العضلي الهيكلي (MSK) إلى طب الأطفال، والبالغين، وكبار السن. هيمن قطاع البالغين على السوق بحصة سوقية بلغت 46.7% في عام 2024، ويعزى ذلك أساسًا إلى الانتشار الواسع لأمراض الجهاز العضلي الهيكلي، مثل آلام الظهر المزمنة، والإصابات الرياضية، وهشاشة العظام، ضمن هذه الفئة. يُمثل البالغون أكبر قاعدة مستهلكين لكل من إعادة التأهيل الشخصي التقليدي، وحلول علاج أمراض الجهاز العضلي الهيكلي الرقمية سريعة التوسع. وقد عزز إلمامهم المتزايد بالتدخلات التكنولوجية واعتمادهم عليها، مثل التطبيب عن بُعد والبرامج القائمة على التطبيقات، هيمنتهم على السوق. بالإضافة إلى ذلك، تُسهم مبادرات الصحة في مكان العمل التي تستهدف الموظفين، وزيادة استخدام برامج ما قبل التأهيل للتحضير للعمليات الجراحية، وخدمات إعادة التأهيل المُهيكلة بعد الجراحة، بشكل كبير في زيادة الطلب على هذا القطاع. كما أن قدرة البالغين على المشاركة الفعالة في خطط العلاج الشاملة والالتزام بها تدعم النمو المُستدام لهذه الفئة في السوق.

من المتوقع أن يشهد قطاع طب الشيخوخة أسرع معدل نمو سنوي مركب بنسبة 21.0% بين عامي 2025 و2032، مدعومًا بتسارع وتيرة شيخوخة السكان عالميًا وتزايد احتياجات الرعاية الصحية لكبار السن. يُعدّ المرضى المسنون أكثر عرضة لخطر الإصابة باضطرابات الجهاز العضلي الهيكلي، مثل هشاشة العظام والتهاب المفاصل وضعف الحركة، مما يزيد الطلب على رعاية متخصصة في الجهاز العضلي الهيكلي. ويتزايد اعتماد برامج مصممة خصيصًا تركز على الوقاية من السقوط، وتحسين الحركة، وإعادة التأهيل بعد العمليات الجراحية، لتحسين النتائج الصحية وجودة الحياة لدى هذه الفئة. علاوة على ذلك، تكتسب خيارات إعادة التأهيل المنزلية والتأهيل عن بُعد زخمًا متزايدًا، حيث توفر رعاية سهلة المنال، ومستمرة، وفعالة من حيث التكلفة لكبار السن الذين يعانون من محدودية الحركة أو صعوبات في التنقل. ويعزز الوعي المتزايد بأمراض الجهاز العضلي الهيكلي المرتبطة بالعمر، إلى جانب المبادرات الحكومية ومبادرات الرعاية الصحية التي تعزز الشيخوخة الصحية، اعتماد حلول تركز على طب الشيخوخة في جميع أنحاء السوق.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق إدارة أمراض الجهاز العضلي الهيكلي (MSK) إلى مستشفيات وعيادات، ودور رعاية مسنين، ومراكز صحية، ومراكز إعادة تأهيل، ومرافق رعاية صحية افتراضية/منزلية، وغيرها. هيمن قطاع المستشفيات والعيادات على السوق بحصة سوقية بلغت 48.2% في عام 2024، مدفوعًا بدوره كمراكز مركزية لتشخيص وعلاج وإعادة تأهيل حالات الجهاز العضلي الهيكلي المعقدة. المستشفيات والعيادات مجهزة بمعدات علاجية متطورة، وإمكانية الوصول إلى متخصصين مدربين، وتكامل سلس مع الخدمات الجراحية والتشخيصية، مما يجعلها الخيار الأمثل لرعاية شاملة لأمراض الجهاز العضلي الهيكلي. يعتمد مرضى ما بعد الجراحة بشكل متكرر على برامج إعادة التأهيل في المستشفيات، وقد أدى الاعتماد المتزايد على النماذج الهجينة التي تجمع بين العلاج الشخصي وأدوات المراقبة الرقمية إلى تعزيز حصتهم السوقية بشكل أكبر. إن قدرة المستشفيات على تلبية حالات أمراض الجهاز العضلي الهيكلي الحادة والمزمنة، إلى جانب فرق متخصصة متعددة التخصصات، تضمن طلبًا ثابتًا من المرضى في هذا القطاع.

من المتوقع أن يشهد قطاع الرعاية الصحية الافتراضية/المنزلية أسرع معدل نمو سنوي مركب بنسبة 23.4% بين عامي 2025 و2032، مدفوعًا بالاعتماد المتزايد على منصات الرعاية الصحية عن بُعد وتقنيات إعادة التأهيل عن بُعد. ينجذب المرضى بشكل متزايد إلى سهولة تلقي رعاية الجهاز العضلي الهيكلي في المنزل، وخاصةً أولئك الذين يعانون من صعوبات في الحركة، أو يحتاجون إلى التعافي بعد الجراحة، أو يعيشون في مناطق نائية ذات وصول محدود إلى مرافق الرعاية الصحية. يتيح دمج الأجهزة القابلة للارتداء، وأجهزة استشعار الحركة، والمنصات المدعومة بالذكاء الاصطناعي، مراقبة تقدم حالة المريض في الوقت الفعلي، مما يُمكّن مقدمي الرعاية الصحية من تخصيص خطط العلاج وإجراء التعديلات اللازمة في الوقت المناسب. كما تُعزز الرعاية المنزلية التزام المرضى بالعلاج، وتُقلل من زيارات المستشفى، وتُخفض تكاليف العلاج الإجمالية، مما يجعلها بديلاً جذابًا للغاية. يواصل التفضيل المتزايد لحلول إعادة التأهيل المرنة التي تركز على المريض تسريع النمو في هذا القطاع، مما يجعله المساهم الأكثر ديناميكية في توسع السوق مستقبلًا.

تحليل إقليمي لسوق إدارة أمراض الجهاز العضلي الهيكلي في أمريكا الشمالية

- سيطرت أمريكا الشمالية على سوق إدارة أمراض الجهاز العضلي الهيكلي (MSK) بأكبر حصة إيرادات بلغت 30.4٪ في عام 2024، بدعم من البنية التحتية المتقدمة للرعاية الصحية، وأحجام الجراحة العالية، والتبني المبكر للتقنيات الأقل توغلاً، والوجود القوي لمصنعي الأجهزة الطبية الرئيسيين.

- تستفيد المنطقة من المستشفيات العريقة والمتخصصين الطبيين المهرة والوصول الواسع النطاق إلى تقنيات إعادة التأهيل المتقدمة

- إن توافر الجراحة بمساعدة الروبوت، والإجراءات الموجهة بالصور، وحلول الرعاية المتكاملة بعد الجراحة، يعمل على زيادة الطلب على أنظمة إدارة أمراض الجهاز العضلي الهيكلي

نظرة عامة على سوق إدارة أمراض الجهاز العضلي الهيكلي في الولايات المتحدة

استحوذ سوق إدارة أمراض الجهاز العضلي الهيكلي (MSK) في الولايات المتحدة على أكبر حصة من الإيرادات بنسبة 90.8% في أمريكا الشمالية في عام 2024، مدفوعًا بالاعتماد الكبير على جراحات العظام بمساعدة الروبوتات، وتقنيات التصوير المتقدمة، وبرامج إعادة التأهيل المتكاملة. وتطبق المستشفيات والعيادات بشكل متزايد حلول العلاج الشخصي، وأنظمة التغذية الراجعة الحيوية الرقمية، ومنصات إعادة التأهيل عن بُعد. ويدعم نمو السوق التركيز القوي على تحسين نتائج العمليات الجراحية، وتقليل فترات التعافي، وتحسين جودة حياة المرضى. كما يدعم الدعم الحكومي لتحديث الرعاية الصحية، والاستثمارات المستمرة في البنية التحتية السريرية، هذا التوسع.

نظرة عامة على سوق إدارة أمراض الجهاز العضلي الهيكلي في كندا

من المتوقع أن يكون سوق إدارة أمراض الجهاز العضلي الهيكلي (MSK) في كندا الأسرع نموًا في أمريكا الشمالية خلال فترة التنبؤ، ومن المتوقع أن يتوسع بمعدل نمو سنوي مركب قدره 11.2٪ من عام 2025 إلى عام 2032. ويتسارع النمو من خلال الاستثمارات الحكومية الكبيرة في تحديث الرعاية الصحية وزيادة اعتماد التقنيات الجراحية قليلة التوغل والروبوتية في رعاية العظام. إن توسيع نطاق الوصول إلى خدمات علاج أمراض الجهاز العضلي الهيكلي المتخصصة في كل من المناطق الحضرية والريفية يعزز تطوير السوق بشكل أكبر. بالإضافة إلى ذلك، فإن التركيز المتزايد في كندا على الرعاية الوقائية والتشخيص المبكر لاضطرابات الجهاز العضلي الهيكلي ودمج منصات إعادة التأهيل الرقمية يعيد تشكيل مسارات إدارة المرضى. إن الإقبال المتزايد على إعادة التأهيل عن بعد والمراقبة القائمة على الأجهزة القابلة للارتداء وأدوات دعم العلاج المدعومة بالذكاء الاصطناعي يعزز إمكانية الوصول وإشراك المرضى. وبشكل جماعي، تضع هذه التطورات كندا كأسرع سوق نموًا لحلول إدارة أمراض الجهاز العضلي الهيكلي في أمريكا الشمالية.

حصة سوق إدارة أمراض الجهاز العضلي الهيكلي (MSK)

إن صناعة إدارة أمراض الجهاز العضلي الهيكلي (MSK) يقودها في المقام الأول شركات راسخة، بما في ذلك:

- RecoveryOne (الولايات المتحدة)

- شركة أومادا الصحية (الولايات المتحدة)

- شركة داريو هيلث (الولايات المتحدة)

- شركة إنكلوديد هيلث (الولايات المتحدة)

- كايا هيلث (الولايات المتحدة)

- شركة التسويق الدولية المحدودة (الولايات المتحدة)

- حركة RX (الولايات المتحدة)

- فيزيو (كندا)

- مركز إعادة التأهيل أيروستي، ذ.م.م (الولايات المتحدة)

- شركة SimpleTherapy, Inc. (الولايات المتحدة)

- شركة هينج هيلث (الولايات المتحدة)

- سورد هيلث، المحدودة (البرتغال)

- سبرايت هيلث (الولايات المتحدة)

- شركة ليمبر هيلث (الولايات المتحدة)

أحدث التطورات في سوق إدارة أمراض الجهاز العضلي الهيكلي في أمريكا الشمالية

- في أبريل 2022، أقام مركز أيروستي لإعادة التأهيل، ذ.م.م، شراكة مع منصة الرعاية الصحية المبتكرة "بوي هيلث". وأسفرت هذه الشراكة عن تقديم رعاية قيّمة للعضلات الهيكلية العضلية لأكثر من مليوني مستخدم شهريًا من "بوي"، بالإضافة إلى تطوير منتجات افتراضية مبتكرة للعضلات الهيكلية العضلية.

- في مارس 2022، أبرمت شركة DarioHealth Corp. اتفاقية تعاقدية مع شركة Sanofi US. ركزت الاتفاقية على تسريع النمو التجاري لشركة DarioHealth Corp. في محفظة إدارة أمراض الجهاز العضلي الهيكلي الرقمية وتطوير حلول الصحة الرقمية على منصة شركة DarioHealth Corp.

- في ديسمبر 2024، استحوذت TailorCare على RecoveryOne لإحداث ثورة في رعاية الجهاز العضلي الهيكلي. أعلنت TailorCare، الشركة الرائدة في تقديم حلول الرعاية التخصصية القائمة على القيمة، عن استحواذها على RecoveryOne، وهي منصة علاج طبيعي افتراضية تُركز على تعافي الجهاز العضلي الهيكلي. يُعزز هذا الاستحواذ الاستراتيجي قدرات TailorCare، مُوفرًا خدمات شاملة في مجال رعاية الجهاز العضلي الهيكلي للمرضى، ومُلبيًا احتياجات الجهات الدافعة ومقدمي الخدمات بشكل أفضل.

- في مايو 2023، أطلقت سورد هيلث منصتها للتنبؤ بالألم والوقاية منه وعلاجه. أعلنت سورد هيلث، أسرع حلول علاج الألم نموًا في العالم، عن إطلاق منصتها للتنبؤ بالألم والوقاية منه وعلاجه. ومع استخدام منتجاتها من قبل أعضاء أكثر من 2500 شركة في ثلاث قارات، تُجمع سورد كل ما تعلمته حول جعل العلاجات السريرية المثلى في متناول الجميع في منصة واحدة تُساعد الناس على تجنب وعلاج الألم الذي يُصيب 60% من البالغين سنويًا، وفقًا لمراكز السيطرة على الأمراض والوقاية منها.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.