Philippines Payment Kiosk Industry Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

28.32 Billion

USD

97.53 Billion

2024

2032

USD

28.32 Billion

USD

97.53 Billion

2024

2032

| 2025 –2032 | |

| USD 28.32 Billion | |

| USD 97.53 Billion | |

| % | |

|

تقسيم سوق أكشاك الدفع في الفلبين، حسب نوع أكشاك الدفع (أكشاك دفع الفواتير، أكشاك البيع بالتجزئة، أكشاك التجارة الإلكترونية والتحويلات المالية، أكشاك النقل، أكشاك الخدمات الحكومية، وغيرها)، نوع الخدمة (الخدمة الحالية والخدمات الجارية)، طريقة الدفع (الدفع النقدي، المحافظ الإلكترونية، مدفوعات البطاقات، وغيرها)، قطاع الدفع (غير متصل، عبر الإنترنت، وغير رسمي)، التطبيق (أكشاك الخدمة الذاتية، الأكشاك التفاعلية، وأكشاك نقاط البيع)، المستخدم النهائي (قطاع التجزئة، القطاع الحكومي، الخدمات المصرفية والمالية والتأمينية)، النقل والسفر، قطاع الرعاية الصحية، وغيرها) - اتجاهات القطاع وتوقعاته حتى عام 2032

حجم سوق صناعة أكشاك الدفع

- بلغت قيمة سوق صناعة أكشاك الدفع في الفلبين 28.32 مليار دولار أمريكي في عام 2024 ومن المتوقع أن تصل إلى 97.53 مليار دولار أمريكي بحلول عام 2032

- خلال الفترة المتوقعة من 2025 إلى 2032، من المرجح أن ينمو السوق بمعدل نمو سنوي مركب قدره 16.8٪، مدفوعًا في المقام الأول بالطلب المتزايد على حلول الخدمة الذاتية، وزيادة اعتماد الدفع الرقمي

- ويعود هذا النمو إلى عوامل مثل الطلب المتزايد على خيارات الخدمة الذاتية، وتوسيع أنظمة الدفع الرقمية، وتحسين تجربة العملاء

تحليل سوق صناعة أكشاك الدفع

- يُمثل قطاع أكشاك الدفع قطاعًا سريع النمو في المشهد العالمي للتكنولوجيا المالية وتقنيات الخدمة الذاتية. هذه الأكشاك هي محطات خدمة ذاتية تُمكّن المستخدمين من إجراء معاملات مالية دون تدخل بشري، بما في ذلك دفع الفواتير، وإصدار التذاكر، ومشتريات التجزئة، وشحن رصيد الهاتف المحمول، والخدمات المصرفية. ومع تزايد اعتماد المستهلكين والشركات على حلول الدفع الرقمية، تُعدّ أكشاك الدفع قناةً مريحةً وفعّالةً وآمنةً لإتمام المعاملات.

- يدمج مصنعو أكشاك الدفع تقنيات متطورة، مثل واجهات شاشات اللمس، وتقنية الاتصال قريب المدى (NFC)، وماسحات رموز الاستجابة السريعة (QR)، والذكاء الاصطناعي، وتقنيات إنترنت الأشياء، لتحسين الأداء وتجربة المستخدم. تتماشى هذه الابتكارات مع التحول العالمي نحو الاقتصادات غير النقدية، وتُمكّن الأكشاك من تقديم معاملات آمنة وفورية. علاوة على ذلك، أدى ازدياد الطلب على خيارات الدفع اللاتلامسية، وخاصةً بعد جائحة كوفيد-19، إلى تسريع اعتمادها في قطاعات التجزئة، والخدمات المصرفية، والنقل، والحكومة.

- من المتوقع أن تُهيمن الفلبين على سوق أكشاك الدفع، وأن تصبح أسرع المناطق نموًا خلال فترة التوقعات. ويعود هذا النمو إلى تزايد مبادرات التحول الرقمي، والحاجة إلى تعزيز الشمول المالي، وتوسيع نطاق انتشار الأكشاك في المناطق الحضرية والمناطق الريفية المحرومة. وتلعب أكشاك الدفع في الفلبين دورًا محوريًا في توسيع نطاق الخدمات المصرفية والمالية للمجتمعات النائية ذات الوصول المحدود إلى البنية التحتية التقليدية.

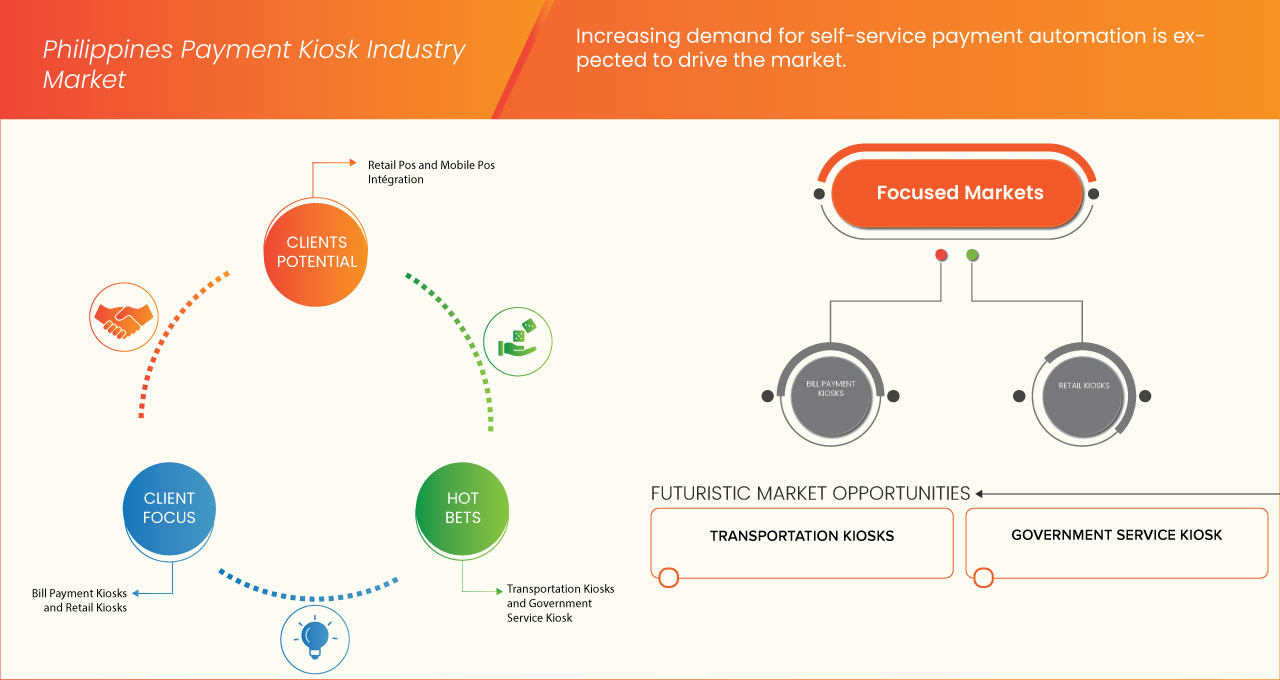

- من المتوقع أن يستحوذ قطاع أكشاك دفع الفواتير على الحصة السوقية الأكبر بحلول عام ٢٠٢٥، نظرًا للطلب المتزايد على خيارات دفع الفواتير ذاتية الخدمة في قطاعات المرافق والاتصالات والخدمات الحكومية. توفر هذه الأكشاك للمستهلكين إمكانية الوصول على مدار الساعة طوال أيام الأسبوع، وتُقلل أوقات الانتظار، وتُحسّن الكفاءة التشغيلية لمقدمي الخدمات. ويُبرز انتشارها الواسع دورها الأساسي في تسهيل المهام المالية الروتينية بطريقة سهلة الاستخدام.

نطاق التقرير وتقسيم سوق أكشاك الدفع

|

صفات |

رؤى رئيسية حول سوق صناعة أكشاك الدفع |

|

القطاعات المغطاة |

|

|

البلد المغطى |

فيلبيني |

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى رؤى السوق مثل القيمة السوقية ومعدل النمو وشرائح السوق والتغطية الجغرافية والجهات الفاعلة في السوق وسيناريو السوق، فإن تقرير السوق الذي أعده فريق أبحاث السوق في Data Bridge يتضمن تحليلًا متعمقًا من الخبراء وتحليل الاستيراد / التصدير وتحليل التسعير وتحليل استهلاك الإنتاج وتحليل PESTLE. |

اتجاهات سوق صناعة أكشاك الدفع

"تزايد اعتماد أكشاك الدفع اللاتلامسية"

- في السنوات الأخيرة، أصبحت أكشاك الدفع اللاتلامسية توجهًا بارزًا في قطاع أكشاك الدفع. ومع تزايد الاهتمام بالنظافة والسلامة، لا سيما بعد الجائحة، اختار العديد من المستهلكين حلول الدفع اللاتلامسية.

- تتيح هذه الأكشاك للمستخدمين إجراء المدفوعات باستخدام الأجهزة المزودة بتقنية NFC مثل الهواتف الذكية أو بطاقات الائتمان غير التلامسية، مما يقلل الحاجة إلى الاتصال الجسدي.

- ولا يعمل هذا التحول على تعزيز الراحة فحسب، بل يضمن أيضًا إجراء معاملات أسرع، مما يساعد الشركات على تلبية الطلب على السرعة والأمان.

- على سبيل المثال، يتزايد استخدام تجار التجزئة والمطارات وأنظمة النقل العام لهذه الأكشاك غير التلامسية لتوفير تجربة مستخدم سلسة وآمنة.

- مع تطور توقعات المستهلكين، من المرجح أن يستمر الطلب على حلول الدفع غير التلامسية في الارتفاع، مما يدفع المزيد من الابتكار في سوق الأكشاك

ديناميكيات سوق صناعة أكشاك الدفع

سائق

"البنوك وشركات التكنولوجيا المالية توسّع خدمات الأكشاك على مستوى البلاد"

- مع قيام المؤسسات المالية بتعزيز إمكانية الوصول، أصبحت الأكشاك نقاط اتصال رئيسية للمدفوعات الرقمية وإيداعات النقد وتسويات الفواتير والتحويلات المالية، وتلبي احتياجات السكان غير المصرفيين أو غير المتعاملين مع البنوك.

- يُسرّع ابتكار التكنولوجيا المالية من وتيرة تبنيها، حيث يدمج الذكاء الاصطناعي والمصادقة البيومترية والمعاملات القائمة على رمز الاستجابة السريعة (QR) لتحسين الكفاءة والأمان. يُعيد هذا التوجه تشكيل المشهد المالي في البلاد، ويعزز الشمول المالي، ويزيد الطلب على حلول الدفع ذاتية الخدمة.

- يؤدي توسيع خدمات الأكشاك التي تقدمها البنوك وشركات التكنولوجيا المالية في جميع أنحاء الفلبين إلى تحويل مشهد الدفع في البلاد

- تُحسّن أكشاك الخدمة الذاتية هذه إمكانية الوصول المالي، حيث تُوفر معاملات مريحة وآمنة وفعالة للأفراد المتعاملين مع البنوك وغير المتعاملين معها. ومن خلال دمج الخدمات المصرفية الرقمية مع نقاط الاتصال المادية، تُسهم هذه الأكشاك في سد الفجوة المالية، وتقليل أوقات المعاملات، ودعم الشمول المالي.

- مع استثمار المزيد من المؤسسات في تكنولوجيا الأكشاك، سيستمر نظام الدفع في التطور نحو مزيد من الراحة والكفاءة وإمكانية الوصول لجميع الفلبينيين

- على سبيل المثال، في مارس 2025، ووفقًا لمقال نشره بنك التجارة، نشر بنك كوميرس أكشاكًا للسحب النقدي في 57 موقعًا رئيسيًا على مستوى البلاد، مما يسمح للعملاء بإيداع النقود في أي وقت دون مساعدة الصراف. تقبل هذه الأكشاك الأوراق النقدية من فئات 100 و200 و500 و1000 بيزو فلبيني ، مما يوفر حلاً سهل الاستخدام ومرنًا لإدارة الودائع. حسّنت هذه المبادرة راحة المعاملات المصرفية، وخففت من ازدحام الفروع، ووفرت إمكانية الوصول على مدار الساعة إلى الخدمات المالية الأساسية.

- استفادت المبادرة من التكنولوجيا لتحسين الأنشطة المالية اليومية، كما دعمت التحول الرقمي والشمول المالي في جميع أنحاء الفلبين.

فرصة

"التكامل مع محافظ الهاتف المحمول لتسهيل عمليات الدفع"

- إن دمج أكشاك الدفع مع المحافظ المحمولة الشهيرة مثل Gcash وMaya وCoins.ph يقدم فرصة كبيرة لسوق أكشاك الدفع.

- يتيح هذا التكامل إجراء معاملات سلسة وغير نقدية، مما يُعزز راحة المستخدمين الذين يفضلون طرق الدفع الرقمية. من خلال تمكين العملاء من تعبئة رصيدهم، أو دفع الفواتير، أو إتمام عمليات الشراء مباشرةً عبر محافظهم الإلكترونية في أكشاك الخدمة الذاتية، يوفر تجربة استخدام أكثر كفاءة وسهولة.

- ومع استمرار ارتفاع استخدام المحفظة الإلكترونية في الفلبين، يمكن أن يساعد هذا التكامل في دفع اعتماد الأكشاك على نطاق أوسع وتقديم خيار دفع مريح وآمن للمستخدمين في مختلف القطاعات.

- على سبيل المثال، توفر TouchPay، أحد أوائل مقدمي خدمة آلات الدفع الآلية (APM) في الفلبين، طريقة سريعة وآمنة ومريحة لمعالجة المعاملات، مما يلغي الطوابير الطويلة لدفع الفواتير والرسوم الحكومية والمزيد.

- تجعل هذه المعالجة في الوقت الفعلي وشبكة الفواتير الواسعة من تكامل محفظة الهاتف المحمول مع الكشك محرك نمو أساسي، مما يوفر تجربة دفع خالية من المتاعب ويوسع نطاق الخدمات المالية الرقمية

ضبط النفس/التحدي

محدودية الاتصال بالإنترنت في المناطق الريفية والنائية

- إن محدودية الاتصال بالإنترنت في المناطق الريفية والنائية يقيد التشغيل السلس لأكشاك الدفع، مما يمنع المستخدمين من إكمال المعاملات الرقمية بكفاءة

- تفتقر العديد من المواقع إلى البنية التحتية اللازمة لدعم المعالجة في الوقت الفعلي، مما يؤدي إلى التأخير وفشل المعاملات

- هذا القيد يُثني المستخدمين المحتملين عن اعتماد حلول الدفع الرقمية، مما يُبطئ توسع السوق. فبدون اتصال مستقر، تُعاني الأكشاك من صعوبة تقديم خدمة مُستمرة، مما يُقلل من موثوقيتها في المناطق التي تعاني من نقص الخدمات.

- ونتيجة لذلك، تظل الإمكانات الكاملة لأكشاك الدفع غير مستغلة، مما يحد من نطاقها وتأثيرها على جهود الشمول المالي.

- على سبيل المثال، في مايو 2020، ووفقًا لتحليل Opensignal، كانت شبكات الهاتف المحمول في الفلبين أكثر مرونة في المناطق الحضرية منها في المناطق الريفية خلال الأزمة. وعلى مدار سبعة أشهر انتهت في 31 مارس، شهدت المناطق الريفية انخفاضًا في أداء الشبكة، حيث انخفضت في فيساياس بنسبة 7.5%، وفي شمال ووسط لوزون بنسبة 10.3%، بينما واجهت جنوب لوزون ومينداناو أسوأ انخفاض بنسبة 16.2% و21.2% على التوالي.

- أدى انخفاض الاتصال عبر الهاتف المحمول إلى الحد من المعاملات الرقمية في المناطق الريفية، مما أثر على موثوقية أكشاك الدفع وقيد إمكانية الوصول المالي

نطاق سوق صناعة أكشاك الدفع

يتم تقسيم سوق الحبوب العالمية إلى خمسة قطاعات بارزة بناءً على نوع أكشاك الدفع ونوع الخدمة وطريقة الدفع وصناعة الدفع والتطبيق والمستخدم النهائي.

• حسب نوع أكشاك الدفع

بناءً على نوع أكشاك الدفع، يُقسّم سوق أكشاك الدفع في الفلبين إلى أكشاك دفع الفواتير، وأكشاك التجزئة، وأكشاك التجارة الإلكترونية والتحويلات المالية، وأكشاك النقل، وأكشاك الخدمات الحكومية، وغيرها. في عام 2025، من المتوقع أن يهيمن قطاع أكشاك دفع الفواتير على سوق صناعة أكشاك الدفع في الفلبين، وأن يكون أسرع المناطق نموًا في السوق خلال فترة التوقعات، نظرًا للطلب المتزايد على المعاملات المالية المريحة ذاتية الخدمة. مع تزايد الاعتماد على التقنيات الرقمية والمبادرات الحكومية التي تشجع على الدفع غير النقدي، يتجه المستهلكون والشركات نحو حلول الدفع الآلي للفواتير لخدمات المرافق والاتصالات والخدمات المصرفية والحكومة.

حسب نوع الخدمة

بناءً على نوع الخدمة، يُقسّم سوق أكشاك الدفع في الفلبين إلى خدمة حالية وخدمة خطية. تُقسّم الخدمة الحالية إلى إيداع نقدي، ودفع الفواتير، وشحن رصيد الهاتف المحمول، وشحن رصيد النقل. أما الخدمة الخطية، فتُقسّم إلى سحب نقدي، وسحب بدون بطاقة، وقبول الإيداعات. في عام 2025، من المتوقع أن يهيمن قطاع الخدمة الحالية على سوق أكشاك الدفع في الفلبين، وأن يكون أسرع المناطق نموًا في السوق خلال فترة التوقعات، نظرًا للاعتماد المتزايد على أكشاك الخدمة الذاتية في المعاملات المالية، بما في ذلك دفع الفواتير، وشحن رصيد الهاتف المحمول، والخدمات المصرفية، والمدفوعات الحكومية.

حسب طريقة الدفع

بناءً على طريقة الدفع، يُقسّم سوق أكشاك الدفع في الفلبين إلى مدفوعات نقدية، ومحافظ إلكترونية، ومدفوعات بطاقات، وغيرها. في عام 2025، من المتوقع أن يهيمن قطاع المدفوعات النقدية على سوق أكشاك الدفع في الفلبين، وأن يكون أسرع المناطق نموًا في السوق خلال فترة التوقعات نظرًا لاعتماد البلاد الكبير على النقد، وخاصةً بين السكان غير المتعاملين مع البنوك أو الذين لا يتعاملون معها. على الرغم من تزايد اعتماد المدفوعات الرقمية، لا يزال العديد من الفلبينيين يفضلون المعاملات النقدية لدفع الفواتير والتحويلات المالية ومشتريات التجزئة.

حسب صناعة الدفع

بناءً على قطاع الدفع، يُقسّم سوق أكشاك الدفع في الفلبين إلى قطاعات: غير متصلة بالإنترنت، ومتصلة بالإنترنت، وغير رسمية. في عام 2025، من المتوقع أن يهيمن قطاع غير متصل بالإنترنت على سوق أكشاك الدفع في الفلبين، وأن يكون أسرع المناطق نموًا في السوق خلال فترة التوقعات، نظرًا لاعتماد البلاد المستمر على البنية التحتية المادية للدفع، لا سيما في المناطق الريفية والمناطق التي تعاني من نقص الخدمات وضعف اتصال الإنترنت.

حسب الطلب

بناءً على التطبيق، يُقسّم سوق أكشاك الدفع في الفلبين إلى أكشاك الخدمة الذاتية، والأكشاك التفاعلية، وأكشاك نقاط البيع. تُقسّم أكشاك الخدمة الذاتية إلى مدفوعات التجزئة، والمعاملات المصرفية والمالية، وإصدار التذاكر والنقل، ومدفوعات المرافق، والمأكولات والمشروبات، والخدمات الحكومية، وغيرها. تُقسّم الأكشاك التفاعلية إلى معلومات وأدلة، وإعلانات رقمية، وغيرها. تُقسّم أكشاك نقاط البيع إلى نقاط بيع التجزئة وتكامل نقاط البيع المتنقلة. في عام 2025، من المتوقع أن تهيمن أكشاك الخدمة الذاتية على سوق أكشاك الدفع في الفلبين، وأن تكون المنطقة الأسرع نموًا في السوق خلال فترة التوقعات نظرًا للطلب المتزايد على المعاملات المالية الآلية والمريحة في مختلف القطاعات. مع تزايد اعتماد المدفوعات غير النقدية والمحافظ الرقمية والمعاملات غير التلامسية، تقوم الشركات والهيئات الحكومية بنشر أكشاك الخدمة الذاتية لتبسيط دفع الفواتير والتحويلات المالية والتذاكر والخدمات المصرفية.

حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق أكشاك الدفع في الفلبين إلى قطاع التجزئة، والقطاع الحكومي، والخدمات المصرفية والمالية والتأمينية (BFSI)، والنقل والسفر، والرعاية الصحية، وغيرها. وتُقسّم جميع القطاعات المذكورة أعلاه إلى قطاعات فرعية أخرى بناءً على نوعها، وهي: أكشاك دفع الفواتير، وأكشاك البيع بالتجزئة، وأكشاك التجارة الإلكترونية والتحويلات المالية، وأكشاك النقل، وأكشاك الخدمات الحكومية، وغيرها. في عام 2025، من المتوقع أن يهيمن قطاع الخدمات غير المتصلة بالإنترنت على سوق أكشاك الدفع في الفلبين، وأن يكون أسرع المناطق نموًا في السوق خلال فترة التوقعات، نظرًا لاعتماد البلاد المستمر على البنية التحتية المادية للدفع، لا سيما في المناطق الريفية والمناطق التي تعاني من نقص الخدمات وضعف اتصال الإنترنت.

حصة سوق صناعة أكشاك الدفع

يُقدم المشهد التنافسي في السوق تفاصيل لكل منافس. تشمل هذه التفاصيل لمحة عامة عن الشركة، وبياناتها المالية، وإيراداتها المُدرّة، وإمكانياتها السوقية، والاستثمار في البحث والتطوير، ومبادراتها السوقية الجديدة، وحضورها، ومواقع ومرافق الإنتاج، وقدراتها الإنتاجية، ونقاط قوتها وضعفها، وإطلاق المنتجات، ونطاقها، وهيمنة تطبيقاتها. تتعلق البيانات المذكورة أعلاه فقط بتركيز الشركات على السوق.

الشركات الرائدة الرئيسية العاملة في السوق هي:

- الدفع باللمس

- شركة اي تاب

- CLiQQ

- مدفوعات التجارة الإلكترونية (EC PAY) المحدودة

- سيبوانا لويلييه

- محل رهن بالاوان

- متجر SM

- بي بي آي

- مايا

- باياد

- جوتيم

- جي كاش

أحدث التطورات في سوق صناعة أكشاك الدفع في الفلبين

- في أغسطس، أفادت شركة RBR Data Services أن شركة Diebold Nixdorf أصبحت ثاني أكبر مورد عالمي لأنظمة الدفع الذاتي. كما حققت الشركة المركز الأول في منطقة أوروبا والشرق الأوسط وأفريقيا، بحصة سوقية بلغت 40% في شحنات أنظمة الدفع الذاتي، مما عزز ريادتها في مجال أتمتة تجارة التجزئة والتحول الرقمي.

- في يوليو، أُعيد افتتاح متجر "دورفلادن فريكنفيلد - المدعوم من إيديكا بول" في فريكنفيلد، ألمانيا، كمتجر بقالة ذاتي الخدمة يعمل على مدار الساعة طوال أيام الأسبوع بعد إغلاقه في مايو 2023. جهّزت شركة ديبولد نيكسدورف (المدرجة في بورصة نيويورك تحت الرمز: DBD) المتجر بنظامي دفع ذاتيي الخدمة من سلسلة DN EASY eXpress، مما يضمن عمليات دفع سلسة ودون تدخل بشري. يحذف النظام المعاملات غير المكتملة تلقائيًا بعد وقت محدد، مما يضمن استمرار عمل المتجر على مدار الساعة، بما في ذلك عطلات نهاية الأسبوع.

- في فبراير، وافق بنك بانجكو سنترال نغ فيليبيناس (BSP) على الإطلاق الكامل لخدمة GCash Overseas، مما يتيح للفلبينيين في 16 دولة استخدام تطبيق GCash بأرقام هواتفهم المحمولة الدولية. كانت الخدمة في البداية في مرحلة تجريبية لست دول، وستتوسع الآن لتشمل الإمارات العربية المتحدة، والمملكة العربية السعودية، والكويت، وقطر، وكوريا الجنوبية، وتايوان، وسنغافورة، وهونغ كونغ، وإسبانيا، وألمانيا، مما يتيح معاملات مالية سلسة للعمال الفلبينيين في الخارج.

- في فبراير، وسّعت شركتا PayPal Holdings Inc. وVerifone شراكتهما لتوفير حلول دفع شاملة وسلسة للشركات التجارية. من خلال دمج تقنية الدفع الشخصي من Verifone مع منصة التجارة الإلكترونية Braintree من PayPal، يوفر هذا التعاون نظام دفع مرنًا وقابلًا للتطوير. بفضل خبراتهما المشتركة، تهدف الشركتان إلى دعم التجار بسرعة.

- في يناير، أطلقت زيبرا تكنولوجيز ثلاثة حلول جديدة خلال مؤتمرها للعملاء "زون": نظام أكشاك زيبرا، ومنصة Workcloud Actionable Intelligence 7.0، وأجهزة ET6x اللوحية المتينة التي تعمل بنظام ويندوز. يُحسّن كشك KC50 Android الخدمة الذاتية، بينما يستخدم Workcloud 7.0 الذكاء الاصطناعي للتحليلات المتقدمة. تُحسّن أجهزة ET6x اللوحية إنتاجية المستودعات بفضل شاشات اللمس المُدعّمة بالذكاء الاصطناعي. تهدف هذه الابتكارات إلى تبسيط عمليات البيع بالتجزئة، وتحسين تجربة العملاء، ورفع كفاءة القوى العاملة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق صناعة أكشاك الدفع في الفلبين

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق المغطاة

2 تقسيم السوق

2.1 الأسواق المغطاة

2.2 سنة تم أخذها في الاعتبار للدراسة

2.3 نموذج التحقق من صحة بيانات DBMR TRIPOD

2.4 المقابلات الأولية مع قادة الرأي الرئيسيين

2.5 شبكة موقف السوق DBMR

2.6 تحليل حصة البائعين

2.7 النمذجة متعددة المتغيرات

2.8 منحنى الجدول الزمني للنوع

2.9 شبكة تغطية تطبيقات السوق

2.1 المصادر الثانوية

2.11 الافتراضات

3 الملخص التنفيذي

4 رؤى مميزة

4.1 تحليل مقارن للشركة

4.1.1 نظرة عامة

4.2 تحليل مقارن للسوق الفلبينية مع أسواق آسيان الأخرى

4.2.1 نظرة عامة: المدفوعات الرقمية وتكامل الأكشاك في رابطة دول جنوب شرق آسيا

4.2.2 مساهمة الأكشاك في نمو الدفع الرقمي

4.3 قائمة المصادر

4.4 الأسواق الصغيرة في صناعة أكشاك الدفع في الفلبين

4.5 الخدمات المالية الناشئة: الحاجة إلى السحب النقدي، والسحب بدون بطاقة، وقبول الودائع، وغيرها من الحلول ذات القيمة المضافة

4.5.1 خدمات السحب النقدي

4.5.2 عمليات السحب بدون بطاقة

4.5.3 قبول الوديعة

4.5.4 المدفوعات عبر الهاتف المحمول وتكامل المحفظة الرقمية

4.5.5 عمليات نقل البيانات من نظير إلى نظير (P2P) عبر الأكشاك

4.5.6 عروض التأمين الرقمي والتأمين الصغير

4.6 استهداف ملفات تعريف المستخدمين لسوق أكشاك الدفع في الفلبين: مُصمم خصيصًا

4.6.1 مقدمو الخدمات المتعثرون (محبطون بسبب عدم كفاءة الدفع الحالية)

4.6.2 التقليديون المترددون (يفضلون النقد، ويشككون في التكنولوجيا)

4.7 المتحمسون المسؤولون (المتبنون الأوائل، المهتمون بالتكنولوجيا)

4.8 استراتيجيات لتحقيق الهيمنة على سوق أكشاك الإيداع والسحب النقدي في الفلبين بحلول عام 2032

4.8.1 المشهد السوقي والحالة الحالية لصناعة الأكشاك

4.8.2 تقسيم السوق المستهدف لتوسيع الأكشاك: المناطق الريفية والمجتمعات المحرومة

4.8.3 استراتيجية التوسع التشغيلي لـ 9000 كشك

4.8.3.1 اعتبارات التكنولوجيا والبنية التحتية

4.8.3.2 اكتساب العملاء والتفاعل معهم

4.8.3.3 التوقعات المالية ومؤشرات الأداء الرئيسية للنمو

4.9 فرص السوق والتحديات التي تواجه أصحاب المصلحة

4.1 تحليل العرض والطلب في قطاع أكشاك الدفع

4.11 تحليل الصناعة والسيناريو المستقبلي

4.12 رسم خرائط آفاق الاختراق والنمو

4.13 فرص الإيرادات للشركات الجديدة والشركات الناشئة

4.14 تحليل التكنولوجيا

4.14.1 التقنيات الرئيسية

4.14.2 التقنيات التكميلية

4.14.3 التقنيات المجاورة

4.15 مصفوفة التكنولوجيا

4.16 التحديات

4.17 مصفوفة منصة خدمات الشركة

4.18 الحالات المستخدمة وتحليلها

5 معايير تنظيمية

6 نظرة عامة على السوق

6.1 برامج التشغيل

6.1.1 البنوك وشركات التكنولوجيا المالية توسع خدمات الأكشاك على الصعيد الوطني

6.1.2 تزايد الطلب على أتمتة الدفع الذاتي

6.1.3 توسيع نطاق الوصول إلى أكشاك الدفع في المناطق غير المصرفية

٦.١.٤ تزايد استخدام GCASH وMAYA والعملات المعدنية. محافظ PH

6.2 القيود

6.2.1 اتصال محدود بالإنترنت في المناطق الريفية والنائية

6.2.2 مخاوف بشأن خصوصية البيانات بين العملاء الذين يستخدمون الأكشاك

6.3 الفرصة

6.3.1 التكامل مع محافظ الهاتف المحمول لإجراء مدفوعات سلسة

6.3.2 تزايد المدفوعات غير النقدية مما أدى إلى زيادة الطلب على الأكشاك

6.3.3 إمكانية الشراكات مع الشركات والتجار المحليين

6.4 التحديات

6.4.1 تكاليف الاستثمار والتشغيل الأولية المرتفعة للأكشاك

6.4.2 يؤدي تزايد اعتماد أنظمة نقاط البيع إلى تقليل الاعتماد على الأكشاك

7 سوق صناعة أكشاك الدفع في الفلبين، حسب نوع أكشاك الدفع

7.1 نظرة عامة

7.2 أكشاك دفع الفواتير

7.3 أكشاك البيع بالتجزئة

7.4 أكشاك التجارة الإلكترونية والتحويلات المالية

7.5 أكشاك النقل

7.6 كشك الخدمة الحكومية

7.7 آخرون

8 سوق صناعة أكشاك الدفع في الفلبين، حسب نوع الخدمة

8.1 نظرة عامة

8.2 الخدمة الحالية

8.2.1 الإيداع النقدي

8.2.2 دفع الفواتير

8.2.3 شحن الهاتف المحمول

8.2.4 شحنات النقل

8.3 خدمة خطوط الأنابيب

8.3.1 صرف النقود

8.3.2 عمليات السحب بدون بطاقة

8.3.3 قبول الوديعة

9 سوق صناعة أكشاك الدفع في الفلبين، حسب طريقة الدفع

9.1 نظرة عامة

9.2 المدفوعات النقدية

9.3 محافظ الهاتف المحمول

9.4 مدفوعات البطاقات

9.5 آخرون

10 سوق صناعة أكشاك الدفع في الفلبين، حسب صناعة الدفع

10.1 نظرة عامة

10.2 غير متصل بالإنترنت

10.3 عبر الإنترنت

10.4 غير رسمي

11 سوق صناعة أكشاك الدفع في الفلبين، حسب التطبيق

11.1 نظرة عامة

11.2 أكشاك الخدمة الذاتية

11.2.1 مدفوعات التجزئة

11.2.2 المعاملات المصرفية والمالية

11.2.3 التذاكر والنقل

11.2.4 مدفوعات المرافق

11.2.5 الأطعمة والمشروبات

11.2.6 الخدمات الحكومية

11.2.7 آخرون

11.3 أكشاك تفاعلية

11.3.1 المعلومات والدليل

11.3.2 الإعلان الرقمي

11.3.3 آخرون

11.4 أكشاك نقاط البيع

11.4.1 نقاط البيع بالتجزئة

11.4.2 تكامل نقاط البيع المتنقلة

12 سوق صناعة أكشاك الدفع في الفلبين، حسب المستخدم النهائي

12.1 نظرة عامة

12.2 قطاع التجزئة

12.2.1 أكشاك دفع الفواتير

12.2.2 أكشاك البيع بالتجزئة

12.2.3 أكشاك التجارة الإلكترونية والتحويلات المالية

12.2.4 أكشاك النقل

12.2.5 كشك الخدمة الحكومية

12.2.6 آخرون

12.3 القطاع الحكومي

12.3.1 كشك الخدمة الحكومية

12.3.2 أكشاك دفع الفواتير

12.3.3 أكشاك البيع بالتجزئة

12.3.4 أكشاك التجارة الإلكترونية والتحويلات المالية

12.3.5 أكشاك النقل

12.3.6 آخرون

12.4 الخدمات المصرفية والمالية والتأمين

12.4.1 أكشاك التجارة الإلكترونية والتحويلات المالية

12.4.2 أكشاك دفع الفواتير

12.4.3 أكشاك البيع بالتجزئة

12.4.4 كشك الخدمة الحكومية

12.4.5 أكشاك النقل

12.4.6 آخرون

12.5 النقل والسفر

12.5.1 أكشاك التجارة الإلكترونية والتحويلات المالية

12.5.2 أكشاك دفع الفواتير

12.5.3 أكشاك البيع بالتجزئة

12.5.4 كشك الخدمة الحكومية

12.5.5 أكشاك النقل

12.5.6 آخرون

12.6 صناعة الرعاية الصحية

12.6.1 أكشاك دفع الفواتير

12.6.2 أكشاك البيع بالتجزئة

12.6.3 أكشاك التجارة الإلكترونية والتحويلات المالية

12.6.4 كشك الخدمة الحكومية

12.6.5 أكشاك النقل

12.6.6 آخرون

12.7 آخرون

13 سوق أكشاك الدفع في الفلبين

13.1 تحليل أسهم الشركة: الفلبين

14 تحليل SWOT

15 ملف تعريف للشركة

15.1 الدفع باللمس

15.1.1 لمحة عامة عن الشركة

15.1.2 محفظة المنتجات

15.1.3 التطورات/الأخبار الأخيرة

15.2 شركة إيتاب

15.2.1 لمحة عامة عن الشركة

15.2.2 محفظة المنتجات

15.2.3 التطورات/الأخبار الأخيرة

15.3 CLIQQ

15.3.1 لمحة عامة عن الشركة

15.3.2 محفظة الخدمات

15.3.3 التطورات الأخيرة

15.4 شركة إي سي باي

15.4.1 لمحة عامة عن الشركة

15.4.2 محفظة الخدمات

15.4.3 التطورات الأخيرة

15.5 سيبوانا لويلييه

15.5.1 لمحة عامة عن الشركة

15.5.2 محفظة الخدمات

15.5.3 التطورات/الأخبار الأخيرة

15.6 باياد

15.6.1 لمحة عامة عن الشركة

15.6.2 محفظة المنتجات

15.6.3 التطورات/الأخبار الأخيرة

15.7 مؤشر أسعار المستهلك

15.7.1 لمحة عامة عن الشركة

15.7.2 تحليل الإيرادات

15.7.3 محفظة المنتجات

15.7.4 التطورات/الأخبار الأخيرة

15.8 جكاش

15.8.1 لمحة عامة عن الشركة

15.8.2 محفظة الخدمات

15.8.3 التطورات الأخيرة

15.9 بنك جوتيم

15.9.1 لمحة عامة عن الشركة

15.9.2 محفظة الخدمات

15.9.3 التطورات/الأخبار الأخيرة

15.1 مايا

15.10.1 لمحة عن الشركة

15.10.2 محفظة الخدمات

15.10.3 التطورات الأخيرة

15.11 محل رهن بالاوان

15.11.1 لمحة عامة عن الشركة

15.11.2 محفظة الخدمات

15.11.3 التطورات/الأخبار الأخيرة

متجر 15.12 SM

15.12.1 لمحة عامة عن الشركة

15.12.2 محفظة المنتجات

15.12.3 التطورات/الأخبار الأخيرة

16 استبيان

17 تقارير ذات صلة

List of Table

الجدول 1 الأسواق الصغيرة في صناعة أكشاك الدفع

الجدول 2: خريطة آفاق الاختراق والنمو

الجدول 3 مصفوفة التكنولوجيا لصناعة أكشاك الدفع في الفلبين

الجدول 4 مصفوفة منصة خدمة الشركة

الجدول 5 تحليل الحالة المستخدمة

الجدول 6 الإطار التنظيمي لأنظمة الدفع في الفلبين

الجدول 7 التثبيت والدعم: الإعداد والتكوين والتدريب والصيانة المستمرة وخدمات الدعم

الجدول 8: سوق صناعة أكشاك الدفع في الفلبين، حسب نوع أكشاك الدفع، 2018-2032 (مليون دولار أمريكي)

الجدول 9: سوق صناعة أكشاك الدفع في الفلبين، حسب نوع الخدمة، 2018-2032 (مليون دولار أمريكي)

الجدول 10: الخدمات الحالية في سوق صناعة أكشاك الدفع في الفلبين، حسب النوع، 2018-2032 (مليون دولار أمريكي)

الجدول 11: خدمة خطوط الأنابيب في سوق صناعة أكشاك الدفع في الفلبين، حسب النوع، 2018-2032 (مليون دولار أمريكي)

الجدول 12 سوق صناعة أكشاك الدفع في الفلبين، حسب طريقة الدفع، 2018-2032 (مليون دولار أمريكي)

الجدول 13: سوق صناعة أكشاك الدفع في الفلبين، حسب صناعة الدفع، 2018-2032 (مليون دولار أمريكي)

الجدول 14: سوق صناعة أكشاك الدفع في الفلبين، حسب التطبيق، 2018-2032 (مليون دولار أمريكي)

الجدول 15: أكشاك الخدمة الذاتية في سوق صناعة أكشاك الدفع في الفلبين، حسب التطبيق، 2018-2032 (مليون دولار أمريكي)

الجدول 16: أكشاك الدفع التفاعلية في سوق صناعة أكشاك الدفع في الفلبين، حسب التطبيق، 2018-2032 (مليون دولار أمريكي)

الجدول 17: أكشاك نقاط البيع في سوق صناعة أكشاك الدفع في الفلبين، حسب التطبيق، 2018-2032 (مليون دولار أمريكي)

الجدول 18 سوق صناعة أكشاك الدفع في الفلبين، حسب المستخدم النهائي، 2018-2032 (مليون دولار أمريكي)

الجدول 19: قطاع التجزئة في الفلبين في سوق صناعة أكشاك الدفع، حسب المستخدم النهائي، 2018-2032 (مليون دولار أمريكي)

الجدول 20: القطاع الحكومي الفلبيني في سوق صناعة أكشاك الدفع، حسب المستخدم النهائي، 2018-2032 (مليون دولار أمريكي)

الجدول 21: قطاع الخدمات المصرفية والمالية والتأمين في الفلبين في سوق صناعة أكشاك الدفع، حسب المستخدم النهائي، 2018-2032 (مليون دولار أمريكي)

الجدول 22: قطاع النقل والسفر في سوق صناعة أكشاك الدفع في الفلبين، حسب المستخدم النهائي، 2018-2032 (مليون دولار أمريكي)

الجدول 23: صناعة الرعاية الصحية في الفلبين في سوق أكشاك الدفع، حسب المستخدم النهائي، 2018-2032 (مليون دولار أمريكي)

List of Figure

الشكل 1: سوق صناعة أكشاك الدفع في الفلبين: التجزئة

الشكل 2: سوق صناعة أكشاك الدفع في الفلبين: تحليل البيانات المثلثية

الشكل 3: سوق صناعة أكشاك الدفع في الفلبين: تحليل DROC

الشكل 4: سوق صناعة أكشاك الدفع في الفلبين: تحليل السوق على مستوى الدولة

الشكل 5: سوق صناعة أكشاك الدفع في الفلبين: تحليل أبحاث الشركة

الشكل 6: سوق صناعة أكشاك الدفع في الفلبين: التركيبة السكانية للمقابلات

الشكل 7 سوق صناعة أكشاك الدفع في الفلبين: شبكة مواقع سوق DBMR

الشكل 8: سوق صناعة أكشاك الدفع في الفلبين: تحليل حصة البائعين

الشكل 9: سوق صناعة أكشاك الدفع في الفلبين: النمذجة متعددة المتغيرات

الشكل 10 سوق صناعة أكشاك الدفع في الفلبين: منحنى الجدول الزمني للنوع

الشكل 11 سوق صناعة أكشاك الدفع في الفلبين: شبكة تغطية التطبيقات

الشكل 12 سوق صناعة أكشاك الدفع في الفلبين: التجزئة

الشكل 13: يتكون سوق صناعة أكشاك الدفع في الفلبين من ستة قطاعات، حسب نوع أكشاك الدفع (2024)

الشكل 14 سوق صناعة أكشاك الدفع في الفلبين: الملخص التنفيذي

الشكل 15 القرارات الاستراتيجية

الشكل 16 من المتوقع أن يؤدي توسيع خدمات أكشاك الخدمات الذاتية للبنوك وشركات التكنولوجيا المالية على الصعيد الوطني إلى دفع نمو السوق خلال الفترة المتوقعة من 2025 إلى 2032

الشكل 17 من المتوقع أن يشكل قطاع أكشاك دفع الفواتير أكبر حصة من سوق صناعة أكشاك الدفع في الفلبين في عامي 2025 و2032

الشكل 18 40

الشكل 19 تحليل الصناعة والسيناريو المستقبلي

الشكل 20 نظرة عامة على السوق

الشكل 21: أكشاك الدفع النقدي من BANKCOM متوفرة الآن في 57 موقعًا على مستوى البلاد (الفلبين)

الشكل 22 المحافظ الرقمية في الفلبين

الشكل 23 انخفاض 4G في الفلبين في مارس (2020)

الشكل 24 حصة المدفوعات الرقمية في الفلبين (2023)

الشكل 25 سوق صناعة أكشاك الدفع في الفلبين، حسب نوع أكشاك الدفع، 2024

الشكل 26: سوق صناعة أكشاك الدفع في الفلبين: حسب نوع الخدمة، 2024

الشكل 27: سوق صناعة أكشاك الدفع في الفلبين، حسب طريقة الدفع، 2024

الشكل 28 سوق صناعة أكشاك الدفع في الفلبين، حسب صناعة الدفع، 2024

الشكل 29: سوق صناعة أكشاك الدفع في الفلبين: حسب التطبيق، 2024

الشكل 30: سوق صناعة أكشاك الدفع في الفلبين: حسب المستخدم النهائي، 2024

الشكل 31 سوق أكشاك الدفع في الفلبين: حصة الشركة 2024 (%)

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.