Asia Pacific Closed System Transfer Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

200.07 Million

USD

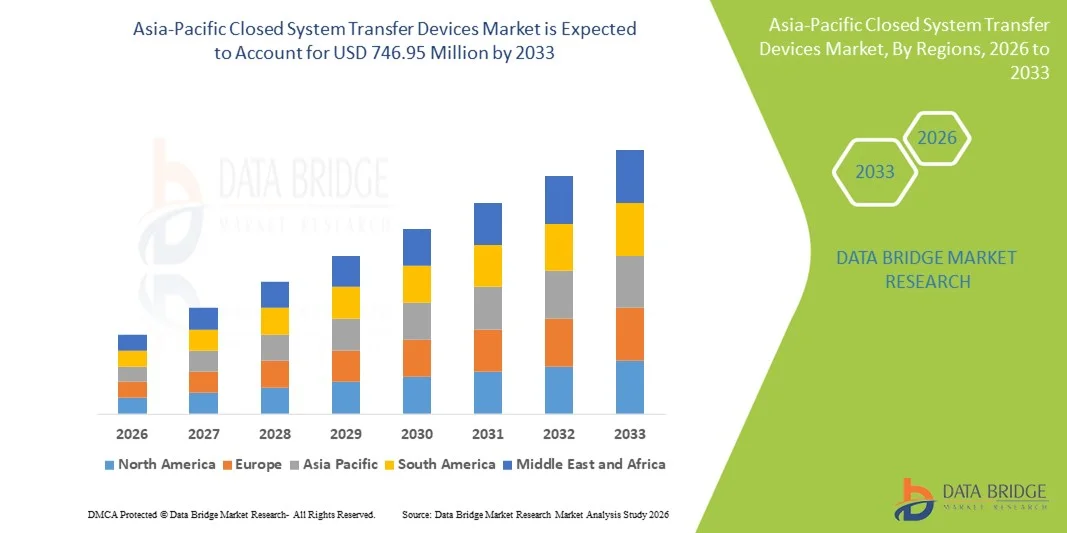

746.95 Million

2025

2033

USD

200.07 Million

USD

746.95 Million

2025

2033

| 2026 –2033 | |

| USD 200.07 Million | |

| USD 746.95 Million | |

| % | |

|

Marktsegmentierung für geschlossene Transfersysteme im asiatisch-pazifischen Raum nach Typ (Membran-zu-Membran-Systeme und nadelfreie geschlossene Transfersysteme), Komponenten (Geräte und Zubehör), Verschlussmechanismus (Dreh-zu-Dreh-Systeme, Farbausrichtungssysteme, Luer-Lock-System und Klick-zu-Verschluss-Systeme), Technologie (Membranbasierte Geräte, Kompartimentierte Geräte und Luftreinigungs-/Filtergeräte), Endnutzer (Krankenhäuser, Onkologische Zentren und Kliniken, Ambulante Operationszentren, Akademische und Forschungseinrichtungen), Vertriebskanal (Direktvergabe und Einzelhandel) – Branchentrends und Prognose bis 2033

Was ist die Asien-Pazifik geschlossene System Transfer Devices Marktgröße und Wachstum Rate

- Wie bei Data Bridge Market Research Analysis wurde die Asien-Pazifik geschlossene Systemtransfergeräte Marktgröße bewertet200,07 Mio. USD im Jahr 2025und wird voraussichtlich erreichen746,95 Mio. USD bis 2033, beiCAGR von 17,9%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch die rasche Ausweitung der Gesundheitsinfrastruktur, die Erhöhung der Krebsinzidenz und das zunehmende Bewusstsein für die Arbeitssicherheit im Umgang mit gefährlichen Arzneimitteln gefördert, was zu einer breiteren Übernahme von CSTDs in Krankenhäusern, Onkologiezentren und Kliniken führt.

- Darüber hinaus treiben staatliche Initiativen, technologische Weiterentwicklungen im CSTD-Design und die Notwendigkeit sicherer Drogentransfer-Protokolle Investitionen und Nachfrage in Schlüsselländern wie China, Indien, Japan und Südkorea. Diese konvergierenden Faktoren setzen geschlossene Systemtransfer-Geräte als wesentliche Bestandteile moderner Gesundheitsschutzpraktiken ein, was das Wachstum des Marktes in der Region deutlich steigert.

Marktgröße und Prognose

- Globaler Marktwert (2025):200,07 Mio. USD im Jahr 2025

- Voraussichtlicher Marktwert (2033):746,95 Mio. USD bis 2033

- Wettervorhersage CAGR (2026–2033):17.9%

Asien-Pazifik geschlossene System Transfer Devices Marktanalyse

- Geschlossene System-Transfer-Geräte (CSTDs), die zur Vermeidung von gefährlichen Drogenbelastungen während der Vorbereitung und Verwaltung konzipiert sind, sind aufgrund ihrer verbesserten Sicherheit, regulatorischen Compliance und nahtlosen Integration in bestehende Drogenbehandlungs-Workflows immer wichtigere Bestandteile moderner Gesundheits- und Onkologie-Einstellungen in Krankenhäusern, Kliniken und Forschungseinrichtungen.

- Die eskalierende Nachfrage nach geschlossenen Systemtransfergeräten wird in erster Linie durch ein zunehmendes Bewusstsein für die Arbeitssicherheit bei Gesundheitsberufen, zunehmende Krebsinzidenz und strenge Regulierungsrichtlinien für die sichere Handhabung von gefährlichen Medikamenten gefördert

- China dominierte im Jahr 2025 den asiatisch-pazifischen geschlossenen Systemtransfer-Gerätenmarkt, mit dem größten Umsatzanteil von 38,4% gekennzeichnet durch eine etablierte Gesundheitsinfrastruktur, hohe Einführung fortschrittlicher Sicherheitsprotokolle in Krankenhäusern und Onkologie-Zentren, und starke Präsenz von wichtigen Branchenspielern

- Indien wird voraussichtlich das am schnellsten wachsende Land im asiatisch-pazifischen Markt für geschlossenen Systemtransfer-Geräten während der Prognosezeit sein, da sich die Gesundheitsinfrastruktur und die wachsende Onkologie Patientenpopulationen rasch ausbauen.

- Needle-Free geschlossene System-Transfer-Geräte-Segment dominierte den Markt mit einem Marktanteil von 62,5% im Jahr 2025, angetrieben durch seine Fähigkeit, gefährliche Drogenexposition zu minimieren, Kontaminationsrisiko zu reduzieren und die sichere Behandlung von Medikamenten im Gesundheitswesen zu vereinfachen

Report Scope und Asien-Pazifik geschlossene System Transfer Devices Marktsegmentierung

|

Attribute |

Asia-Pacific Geschlossene System Transfer Geräte Schlüsselmarkt Insights |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Asien-Pazifik

|

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Was ist der Haupttrend im asiatisch-pazifischen geschlossenen System Transfer Devices Markt

Verbesserte Sicherheit durch nadelfreie Systeme und Automatisierung

- Ein signifikanter und beschleunigter Trend im asiatisch-pazifischen CSTD-Markt ist die zunehmende Übernahme von nadelfreien geschlossenen Systemtransfer-Geräten, die gefährliche Drogenexposition und Kontaminationsrisiken reduzieren und gleichzeitig die Handhabung in Krankenhäusern, Onkologiezentren und Forschungsinstituten vereinfachen

- Zum Beispiel ermöglicht der BD PhaSeal Needle-Free CSTD einen sicheren Medikamententransfer ohne Nadeln, eine Minimierung potenzieller Exposition und Verunreinigungen während der ArbeitChemotherapieVorbereitung und Verwaltung

- Automatisierungsmerkmale in modernen CSTDs ermöglichen es Gesundheitspersonal, die Medikamente effizienter zu behandeln und gleichzeitig strenge Sicherheitsstandards einzuhalten, manuelle Fehler zu reduzieren und den gesamten Workflow in klinischen Einstellungen zu verbessern

- Die Integration von CSTDs mit Sicherheitsprotokollen und Schulungsprogrammen im Krankenhaus ermöglicht eine zentralisierte Überwachung von Drogenbehandlungspraktiken, die Verbesserung der Compliance und die Verringerung von Unfällen bei Gesundheitspersonal

- Dieser Trend zu effizienteren, intuitiven und sicheren Medikamenten-Handling-Systemen setzt die operativen Standards in der Onkologie-Betreuung um und Unternehmen wie Equashield entwickeln nadelfreie CSTDs mit fortschrittlichen Dicht- und automatisierten Sicherheitsmechanismen

- Die Nachfrage nach nadelfreien CSTDs wächst rasant in Krankenhäusern und Onkologiezentren in Indien, China, Japan und Südkorea, da Gesundheitsdienstleister zunehmend die Sicherheit der Arbeitnehmer, die Einhaltung der Rechtsvorschriften und die betriebliche Effizienz priorisieren

- Technologische Fortschritte, wie Echtzeit-Überwachungs- und Rückmeldungssysteme in CSTDs, verbessern die Usability und Sicherheit und treiben eine breitere Akzeptanz in klinischen Arbeitsabläufen

Asia-Pacific Closed System Transfer Devices Marktdynamik

Fahrer

Erforderliche Anforderungen aufgrund betrieblicher Sicherheit und regulatorischer Compliance

- Das zunehmende Bewusstsein für gefährliche Drogenexpositionsrisiken bei Gesundheitsberufen, verbunden mit strengen Regierungs- und Krankenhausvorschriften, ist ein wichtiger Treiber der erhöhten Nachfrage nach CSTDs

- Zum Beispiel, im März 2025, BD kündigte Erweiterungen seiner PhaSeal Needle-Free CSTD, Integration fortschrittlicher Dichtungstechnologie zur Verbesserung der Mitarbeitersicherheit und Verringerung der Umweltverschmutzung Risiken

- Da Krankenhäuser und Onkologiezentren strengere Sicherheitsprotokolle verabschieden, bieten CSTDs einen fortschrittlichen Schutz für medizinische Mitarbeiter, wodurch die Exposition gegenüber cytotoxischen Drogen während der Vorbereitung und Verwaltung minimiert wird

- Darüber hinaus treibt die Ausweitung von Onkologie-Diensten und Chemotherapie-Behandlungen in Ländern wie Indien und China eine höhere Adoption von CSTDs zur Einhaltung von Arbeitssicherheitsstandards an

- Nadelfreie CSTDs bieten einen sicheren und effizienteren Umgang mit Medikamenten, die Reduzierung von Nadelstichverletzungen, Kontamination und Verfahrensfehlern, eine weitere propelling Adoption in Krankenhäusern, Kliniken und Forschungsinstituten

- Regierungsinitiativen zur Förderung der Sicherheit am Arbeitsplatz und zur obligatorischen Einhaltung gefährlicher Drogenbehandlungsnormen beschleunigen die Verabschiedung in öffentlichen und privaten Gesundheitseinrichtungen

- Die zunehmenden Sensibilisierungsprogramme und Schulungsinitiativen für Beschäftigte im Gesundheitswesen betonen die Vorteile von CSTDs, die Beschaffung und Nutzung von Onkologiezentren und Krankenhäusern

Zurückhaltung/Challenge

Hohe Kosten und Ausbildungsanforderungen

- Die relativ hohen anfänglichen Kosten für fortgeschrittene nadelfreie CSTDs im Vergleich zu herkömmlichen Medikamententransfer-Methoden sind eine bedeutende Barriere, insbesondere für kleinere Kliniken und haushaltsgebundene Krankenhäuser in Entwicklungsländern

- Beispielsweise können neue Nutzer in Indien und Südostasien zögern, CSTDs aufgrund der vordersten Investition und der wahrgenommenen Komplexität der Integration von Geräten in bestehende Workflows zu übernehmen.

- Die richtige Ausbildung für Fachkräfte im Gesundheitswesen ist entscheidend, um eine sichere und korrekte Nutzung von CSTDs zu gewährleisten, die zeitaufwendig sein können und zusätzliche Ressourcen für die Personalerziehung benötigen

- Während die Automatisierung manuelle Fehler reduziert, kann die Notwendigkeit einer konsequenten Protokollhaftung und -überwachung die Adoptionsgeschwindigkeit insbesondere in unterstaffierten Gesundheitseinrichtungen begrenzen.

- Die Überwindung dieser Herausforderungen durch kostengünstige Lösungen, benutzerfreundliche Designs und strukturierte Schulungsprogramme wird für ein nachhaltiges Marktwachstum und ein breiteres Eindringen in asiatisch-pazifische Gesundheitseinrichtungen von entscheidender Bedeutung sein.

- Einschränkungen der Lieferkette und Beschaffungsverzögerungen, insbesondere in abgelegenen Gebieten, können die rechtzeitige Übernahme und Verteilung von CSTDs behindern, was das Marktwachstum betrifft

- Ein begrenztes Bewusstsein bei kleineren Kliniken und Gesundheitsanbietern hinsichtlich der Vorteile von nadelfreien Systemen kann die Annahme verlangsamen, was gezielte Bildungs- und Marketingstrategien erfordert

Asien-Pazifik geschlossen System Transfer Devices Markt Scope

Der Markt wird auf Basis von Typ, Bauteil, Schließmechanismus, Technologie, Endbenutzer und Vertriebskanal segmentiert.

- Typ

Auf Basis des Typs wird der asiatisch-pazifische CSTD-Markt in Membran-Membran-Systeme und nadelfreie geschlossene Systemtransfer-Geräte segmentiert. Das Segment Needle-Free Closed System Transfer Device dominierte den Markt mit dem größten Umsatzanteil von 62,5% im Jahr 2025, angetrieben durch seine Fähigkeit, gefährliche Drogenexposition zu minimieren, Kontaminationsrisiko zu reduzieren und die Drogenbehandlung in Krankenhäusern und Onkologiezentren zu vereinfachen. Diese Geräte sind bevorzugt für ihre einfache Verwendung, Einhaltung strenger Sicherheitsstandards und Kompatibilität mit mehrerenChemotherapieVerwaltungsverfahren. Nadelfreie Systeme unterstützen auch sicherere Workflows für medizinische Fachkräfte, indem Nadelstöcke beseitigt und die Handhabungsfehler reduziert werden. Zudem trägt ihre zunehmende Übernahme in China, Indien, Japan und Südkorea zu einem konsequenten Marktwachstum bei. Hersteller wie BD und Equashield erweitern in diesem Segment ihre Produktportfolios, um steigende Anforderungen an Sicherheit und Effizienz zu erfüllen. Die Dominanz von nadelfreien Systemen wird weiter durch regulatorische Mandate unterstützt, die die Arbeitssicherheit für medizinische Arbeitnehmer betonen.

Das Segment Membrane-to-Membrane System wird erwartet, dass das schnellste Wachstum während der Prognosezeit aufgrund seiner präzisen Drogentransferfähigkeiten und Eignung für spezialisierte Anwendungen in Krankenhäusern und Onkologiezentren beobachtet wird. Diese Systeme bieten ein erhöhtes Abdichten und ein reduziertes Kontaminationsrisiko, wodurch sie in Ländern mit der Erweiterung der Gesundheitsinfrastruktur wie Indien und Südostasien zunehmend bevorzugt werden. Ihre Annahme wird auch durch Sensibilisierungskampagnen unterstützt, die die Arbeitssicherheit und verbesserte Handhabungsprotokolle hervorheben. Membran-zu-Membran-Systeme sind mit verschiedenen Medikamententypen kompatibel und unterstützen Workflow-Effizienz in klinischen Einstellungen. Darüber hinaus ziehen technologische Fortschritte und kostengünstige Designs kleinere Gesundheitseinrichtungen an, um diese Art zu übernehmen, was ein beschleunigtes Wachstum im Segment vorantreibt.

- Von der Komponente

Auf Basis der Komponente wird der Markt in Geräte und Zubehör segmentiert. Das Segment Devices dominierte den Markt im Jahr 2025, da die primären CSTD-Einheiten für eine sichere Medikamentenübertragung und Expositionsprävention unerlässlich sind. Krankenhäuser und Onkologiezentren investieren stark in diese Geräte, um die Einhaltung von Sicherheitsvorschriften zu gewährleisten und zu reduzierenBerufGefahren. Die Geräteakzeption wird durch robuste technologische Features unterstützt, darunter Automatisierungs- und integrierte Dichtmechanismen. Darüber hinaus bilden Geräte den Kern von Krankenhaussicherheitsprotokollen, was sie zu einer kritischen Komponente in Onkologie-Workflows macht. Führende Hersteller erhöhen weiterhin die Gerätefunktionalität und fahren nachhaltig Marktnachfrage. Darüber hinaus machen die Haltbarkeit und Zuverlässigkeit von primären CSTD-Geräten sie zu einer bevorzugten Wahl in den asiatisch-pazifischen Gesundheitseinrichtungen und verfestigen ihre beherrschende Stellung.

Das Segment Zubehör wird erwartet, dass das schnellste Wachstum während der Prognosezeit durch den zunehmenden Bedarf an unterstützenden Komponenten wie Tubing-Sets, Kappen, Steckverbindern und Filtern zu beobachten ist. Diese Accessoires verbessern die Sicherheit, Effizienz und Vielseitigkeit von CSTD-Operationen und machen sie kritisch in großen Krankenhaus- und Onkologiezentren. Hersteller stellen kostengünstige Zubehör-Kits für kleinere Kliniken und Schwellenmärkte ein. Das zunehmende Bewusstsein für die Bedeutung kompletter CSTD-Systeme, einschließlich Zubehör, beschleunigt auch die Adoption in Indien und Südostasien. Darüber hinaus ist die Regulierungsführung, die die vollständige Systemnutzung betont, die Nachfrage nach Zubehör. Das Segment profitiert von der Kompatibilität mit mehreren Gerätetypen und steigert sein Marktwachstum.

- Durch das Schließen des Mechanismus

Auf Basis des Schließmechanismus wird der Markt in Push-to-turn-Systeme, Farb-to-color-Ausrichtungssysteme, Luer-lock-Systeme und Click-to-lock-Systeme segmentiert. Das Segment Push-to-Turn System dominierte den Markt im Jahr 2025 durch seine einfache Bedienung, Zuverlässigkeit und breite Kompatibilität mit nadelfreien CSTDs. Krankenhäuser und Onkologiezentren bevorzugen Push-to-turn-Mechanismen für ihre Einfachheit und minimale Gefahr der unsachgemäßen Schließung, was die versehentliche Exposition reduziert. Dieses System gewährleistet eine gleichbleibende Medikamententransferleistung und unterstützt die Einhaltung von Sicherheitsvorschriften. Darüber hinaus sind Push-to-turn-Mechanismen in China, Indien und Japan aufgrund etablierter Beschaffungspraktiken in großen Gesundheitseinrichtungen weit verbreitet. Die Hersteller innovativ auf ergonomische Designs, um die Bequemlichkeit des Personals zu verbessern. Die Dominanz wird durch starke regulatorische Genehmigungen verstärkt, die ihren weit verbreiteten Gebrauch unterstützen.

Das Segment Luer-Lock System wird erwartet, dass das schnellste Wachstum während der Prognosezeit durch seine sichere Verbindung, die Vermeidung von Lecks und Verunreinigungen während des Drogentransfers. Luer-lock-Systeme werden zunehmend in Schwellen- und Onkologiezentren in Indien und Südostasien übernommen, wo Sicherheitsprotokolle immer strenger werden. Das Design bietet Vielseitigkeit für verschiedene CSTD-Anwendungen, die Unterstützung mehrerer Medikamententypen und Spritzenkompatibilität. Darüber hinaus fördern Schulungs- und Sensibilisierungsinitiativen für die Mitarbeiter ihre Annahme. Hersteller stellen verbesserte Luer-Lock-Varianten mit Automatisierungs- und Feedback-Funktionen zur Verbesserung der Bedienbarkeit und Sicherheit vor. Das Wachstum des Segments wird weiter vorangetrieben durch eine zunehmende Übernahme in ambulanten chirurgischen Zentren und Forschungseinrichtungen.

- Von der Technik

Auf Basis der Technik wird der Markt in Membran-basierte Geräte, Kompartiment-Geräte und Luftreinigungs-/Filtrationseinrichtungen segmentiert. Das Segment Diaphragm-Based Device dominierte den Markt im Jahr 2025 aufgrund seiner Einfachheit, Zuverlässigkeit und Einhaltung von Arbeitssicherheitsstandards. Diese Geräte sind weit verbreitet in Krankenhäusern und Onkologiezentren in China, Japan und Südkorea. Membranbasierte Technologie sorgt für minimale Leckage, kontrollierte Medikamentenübertragung und einfache Integration mit bestehenden CSTD-Systemen. Hersteller innovieren weiterhin Membrandesigns für Haltbarkeit und Leistung. Die Annahme wird durch regulatorische Anforderungen unterstützt, die die Expositionsprävention betonen. Krankenhäuser priorisieren Membran-basierte Systeme für die routinemäßige Chemotherapie-Präparation aufgrund bewährter Sicherheitsaufzeichnungen. Darüber hinaus ist dieses Segment für hochvolumige Workflows bevorzugt, bei denen Effizienz und gleichbleibende Leistung kritisch sind.

Das Segment Compartmentalized Device wird erwartet, dass das schnellste Wachstum während des Prognosezeitraums aufgrund seiner Fähigkeit, mehrere Medikamentenübertragungsoperationen gleichzeitig zu handhaben und gleichzeitig eine Kreuzkontamination zu verhindern. In Indien und Südostasien werden zunehmend kompartmentalisierte Systeme eingeführt, in denen sich die Onkologiedienste rasch ausweiten. Technologische Verbesserungen der Abdichtung und Modularität machen diese Systeme attraktiv für Multi-Drug-Präparationen. Schulungs- und Sensibilisierungsprogramme unterstützen die Adoption in aufstrebenden Krankenhäusern. Die Hersteller konzentrieren sich auf die Gestaltung kostengünstiger, fachgerechter Geräte für eine breitere Zugänglichkeit. Das Segment profitiert von steigender Nachfrage nach Workflow-Effizienz und Sicherheit.

- Mit dem Endbenutzer

Auf der Grundlage des Endverbrauchers wird der Markt in Krankenhäuser, Onkologie-Zentren & Kliniken, ambulatorische chirurgische Zentren, und akademische & Forschungsinstitute segmentiert. Das Segment Hospitals dominierte den Markt im Jahr 2025 aufgrund der großen Patientenmengen, der höheren Annahme von Sicherheitsprotokollen und der regulatorischen Compliance-Anforderungen. Krankenhäuser in China, Japan und Südkorea investieren stark in CSTDs, um medizinische Mitarbeiter zu schützen und sichere Drogenbehandlungsverfahren zu erhalten. Die Annahme wird durch die Sicherheitsmandate und die institutionelle Politik weiter vorangetrieben. Krankenhäuser bevorzugen nadelfreie Geräte für die routinemäßige Chemotherapie und hochvolumige Drogenaufbereitungs-Workflows. Führende Hersteller zielen auf Krankenhausverträge, um Umsatzwachstum zu steigern. Das Segment bleibt aufgrund konsequenter Beschaffung und operativer Integration dominant.

Das Segment Onkology Centers & Clinics wird erwartet, dass das schnellste Wachstum während der Prognosezeit aufgrund der steigenden InzidenzKrebsin Indien, China und Südostasien, wodurch eine höhere Nachfrage nach sicheren Drogenbehandlungslösungen. Spezialisierte Onkologie-Einrichtungen priorisieren nadelfreie und fachgerechte CSTDs, um die Arbeitssicherheit zu verbessern und die Workflow-Effizienz zu verbessern. Bewusstseinskampagnen und Regierungsinitiativen beschleunigen die Adoption weiter. Kliniken profitieren von tragbaren und einfach zu bedienenden Systemen, die die betriebliche Komplexität reduzieren. Die Hersteller konzentrieren sich auf skalierbare Lösungen für kleine und mittlere Onkologiezentren. Die wachsende Patientenbasis und der Ausbau der ambulanten Onkologiedienste unterstützen ein schnelles Segmentwachstum.

- Durch den Verteilerkanal

Auf der Grundlage des Vertriebskanals wird der Markt in direkte Ausschreibungen und Einzelhandelsverkäufe segmentiert. Das Segment Direct Tender dominierte den Markt im Jahr 2025 als große Krankenhäuser, staatliche Gesundheitseinrichtungen und Onkologie-Ketten bevorzugen Massenbeschaffung von CSTDs durch Ausschreibungen. Die Direktausschreibung gewährleistet konsistente Liefer-, Wettbewerbspreise und langfristige Dienstleistungsaufträge. Krankenhäuser in China, Indien und Japan setzen auf Ausschreibungen, um regulatorische Standards zu erfüllen und betriebliche Effizienz zu erhalten. Hersteller priorisieren oft Angebotsangebote für hochvolumige Verkäufe. Massenkäufe durch Ausschreibungen sorgen dafür, dass Sicherheitsprotokolle über mehrere Abteilungen gleichmäßig umgesetzt werden. Dieses Segment profitiert von den institutionellen Adoptions- und staatlichen Gesundheitsprogrammen.

Das Segment Retail Sales wird durch die steigende Zahl kleinerer Kliniken, ambulanter Zentren und Forschungsinstitute, die CSTDs direkt von Händlern beziehen, voraussichtlich das schnellste Wachstum während der Prognosezeit beobachten. Retail-Kanäle bieten Flexibilität für kleinere Anlagen und unterstützen eine rasche Übernahme in Schwellenregionen wie Indien und Südostasien. Die Hersteller erweitern die Vertriebsnetze im Einzelhandel, um der steigenden Nachfrage gerecht zu werden. Einzelhandelsverkäufe ermöglichen auch den Zugang zu Zusatzprodukten und Zubehör und verbessern die Systemverwendbarkeit. Das Segmentwachstum wird durch Sensibilisierungskampagnen und Werbeinitiativen, die die Arbeitssicherheit hervorheben, weiter vorangetrieben.

Asien-Pazifik geschlossene System Transfer Devices Markt Regionale Analyse

- China dominierte im Jahr 2025 den asiatisch-pazifischen geschlossenen Systemtransfer-Gerätenmarkt, mit dem größten Umsatzanteil von 38,4% gekennzeichnet durch eine etablierte Gesundheitsinfrastruktur, hohe Einführung fortschrittlicher Sicherheitsprotokolle in Krankenhäusern und Onkologie-Zentren, und starke Präsenz von wichtigen Branchenspielern

- Gesundheitseinrichtungen in der Region schätzen die Sicherheit, Effizienz und Compliance, die von nadelfreien CSTDs angeboten werden, die die Exposition von gefährlichen Medikamenten minimieren und Verunreinigungsrisiken bei der Vorbereitung und Verwaltung verringern

- Diese weit verbreitete Adoption wird weiter unterstützt durch die Erhöhung der Krebsinzidenz, die rasche Ausweitung der Gesundheitsdienste und das steigende regulatorische Bewusstsein, die Schaffung von CSTDs als bevorzugte Lösung für Krankenhäuser, Onkologiezentren und Forschungsinstitute in ganz Indien, Japan, Südkorea und China

Die China geschlossen System Transfer Geräte Markt Insight

Der China geschlossene Systemtransfer-Geräte-Markt erfasste den größten Umsatzanteil in Asien-Pazifik im Jahr 2025, der von einer etablierten Gesundheitsinfrastruktur, einer hohen Annahme von Sicherheitsprotokollen und einer starken Präsenz von Schlüsselakteuren der Industrie betrieben wird. Krankenhäuser und Onkologiezentren priorisieren zunehmend nadelfreie CSTDs, um gefährliche Drogenexposition und Kontaminationsrisiken zu minimieren. Die wachsende Zahl der Onkologie-Patienten und die Ausweitung der Chemotherapie-Dienste treiben die CSTD-Adoption an. Darüber hinaus stärken die staatlichen Regelungen, die die Arbeitssicherheit und den sicheren Umgang mit Drogen betonen, die Nachfrage. Die Integration mit automatisierten Workflows und Krankenhaussicherheitsprogrammen verbessert die Effizienz und Compliance. Chinas Fokus auf fortschrittliche Medizintechnik und zentralisierte Beschaffungsstrategien soll die Marktherrschaft erhalten.

Indien Geschlossene System Transfer Geräte Markt Insight

Der Markt für geschlossene Systemtransfer-Geräte in Indien wird voraussichtlich während der Prognosezeit das am schnellsten wachsende Land in Asien-Pazifik sein, das von einer schnellen Urbanisierung, einer Ausweitung der Gesundheitsinfrastruktur und einer zunehmenden Krebserkrankung angetrieben wird. Krankenhäuser, Kliniken und Onkologiezentren übernehmen zunehmend nadelfreie CSTDs, um den Arbeitssicherheitsstandards gerecht zu werden und die Workflow-Effizienz zu verbessern. Regierungsinitiativen zur Förderung von Arbeitssicherheits- und Schulungsprogrammen für Gesundheitsberufe beschleunigen die Annahme. Erschwingliche und tragbare CSTD-Lösungen fördern die Aufnahme in kleineren Kliniken und ambulanten Zentren. Darüber hinaus fördert das zunehmende Bewusstsein für die Sicherheit des Drogenkonsums bei Gesundheitsdienstleistern die Nachfrage. Indiens wachsende mittlere Bevölkerung und der Ausbau der Onkologie-Dienste unterstützen das langfristige Marktwachstum.

Japan Geschlossene System Transfer Geräte Markt Insight

Der Markt für geschlossene Systemtransfergeräte in Japan gewinnt aufgrund des fortschrittlichen Gesundheitssystems, strenger Sicherheitsvorschriften und des wachsenden Fokus auf Arbeitssicherheit in Krankenhäusern und Onkologiezentren an Dynamik. Nadelfreie CSTDs werden zunehmend angenommen, um Verunreinigungen zu reduzieren und gefährliche Drogenexposition während der Chemotherapie-Präparation und -Administration zu verhindern. Die Integration von CSTDs mit Krankenhaussicherheitsprotokollen und Automatisierungs-Workflows erhöht die betriebliche Effizienz. Japans High-Tech-Kultur und Präferenz für fortgeschrittenemedizinische Geräteweitere Unterstützung des Marktwachstums. Darüber hinaus treiben eine alternde Bevölkerung und zunehmende Krebsprävalenz die Nachfrage nach sichereren Medikamentenbehandlungslösungen. Krankenhäuser und spezialisierte Onkologie-Kliniken investieren weiterhin in moderne CSTDs, um die regulatorischen Richtlinien einzuhalten.

Südkorea Geschlossene System Transfer Geräte Markt Insight

Der Markt für geschlossene Systemtransfer-Geräte in Südkorea wird voraussichtlich während des Prognosezeitraums stetig ausbauen, was durch die zunehmende Annahme vonnadelfreie Systemeund der Fokus des Landes auf Gesundheitsschutz und Effizienz. Krankenhäuser und Onkologiezentren priorisieren CSTDs, um die berufliche Exposition gegenüber gefährlichen Drogen zu minimieren. Regierungs- und institutionelle Vorschriften zwingen sichere Handhabungsstandards und fördern eine breite Akzeptanz. Das Vorhandensein moderner Gesundheitsinfrastruktur und technologisch fähiges medizinisches Personal unterstützt die Integration von CSTDs in Routine-Workflows. Darüber hinaus fahren Sensibilisierungskampagnen und Schulungsprogramme für medizinische Fachkräfte Adoption. Der Markt profitiert sowohl von öffentlichen Krankenhausangeboten als auch von privaten Gesundheitsinvestitionen.

Welche sind die Top-Unternehmen im asiatisch-pazifischen geschlossenen System Transfer Devices Markt

Die Asia-Pacific Closed System Transfer Devices Industrie wird in erster Linie von etablierten Unternehmen geführt, darunter:

- EQUASHIELD (US)

- Simplivia (Insel)

- ICU Medical, Inc. (USA)

- B. Braun SE (Deutschland)

- Vygon (Frankreich)

- BD (US)

- Baxter (USA)

- Terumo Corporation (Japan)

- CODAN Medizinische Geräte GmbH & Co KG (Deutschland)

- Corning Incorporated (USA)

- West Pharmaceutical Services, Inc. (USA)

- Yukon Medical LLC (USA)

- Corvida Medical Inc. (USA)

- Kardinal Health (USA)

- Caragen Ltd. (Irland)

- JMS Co., Ltd. (Japan)

- Practivet, Inc. (USA)

- Amsino International, Inc. (USA)

- NIPRO CORPORATION (Japan)

- VICTUS Inc. (USA)

Was sind die jüngsten Entwicklungen im asiatisch-pazifischen geschlossenen System Transfer Devices Markt

- Im Mai 2025 absolvierte ICU Medical, Inc. und Otsuka Pharmaceutical Factory, Inc. ein strategisches Joint Venture, um die CSTD Produktlinie zu erweitern, darunter das ChemoLockTM Needlefree Closed System Transfer Device (CSTD) und andere Transfer- und Sicherheitslösungen, die Stärkung des globalen Portfolios des Unternehmens und die Unterstützung einer breiteren Akzeptanz im Gesundheitswesen, darunter Asien‐Pacific

- Im November 2024 erweiterte ICU Medical sein CSTD-Produktangebot durch die Verstärkung seines Portfolios an nadelfreien ChemoLock- und ChemoClave-Geräten sowie ancillary Rekonstitutions- und Infusionssicherheitslösungen, die sich mit zunehmender Krankenhausnachfrage nach sichereren gefährlichen Drogen-Workflows in Asien-Pazifik ausrichten

- Im Dezember 2023 startete Equashield den Mundus Mini HD, ein geschlossenes System-Transfer-Gerät der nächsten Generation, um die Kontaminierung zu verbessern, die Exposition von gefährlichen Medikamenten zu reduzieren und die Effizienz in gefährlichen Drogen-Verbindungsumgebungen zu verbessern. Dieses neue Gerät stellt eine Weiterentwicklung der CSTD-Technologie mit breiterem Anwendungspotenzial in Krankenhäusern und Onkologiezentren in ganz Asien-Pazifik dar

- Im Februar 2023 kündigte die BD an, dass das BD PhaSealTM Optima System der nächsten Generation die Verschmutzung der gefährlichen Drogenoberfläche im klinischen Einsatz deutlich reduzierte, was eine verbesserte Sicherheitsleistung für die Behandlung von Chemotherapie-Medikamenten im Gesundheitswesen beweist – eine Entwicklung, die die klinische Praxis und die Einführung in großen asiatisch-pazifischen Onkologiezentren beeinflussen könnte.

- Im April 2021 hat Fresenius Kabi mit Corvida Medical eine US-Vertriebsvereinbarung geschlossen, um die HALO CSTD zu vermarkten, ein geschlossenes System-Medikament-Transfer-Gerät zur Verbesserung des sicheren Umgangs von gefährlichen Medikamenten, was erweiterte Partnerschaften und Verbreitung anzeigt, die regionale Lieferketten und die Übernahme in asiatisch-pazifische Gesundheitseinrichtungen beeinflussen können

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.