Asia Pacific Interventional Neurology Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

544.39 Million

USD

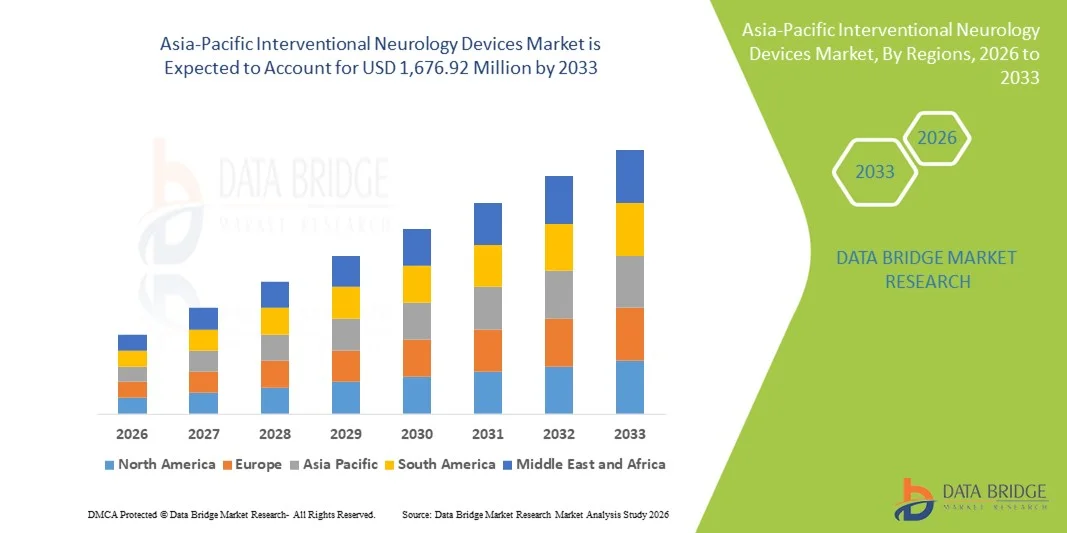

1,676.92 Million

2025

2033

USD

544.39 Million

USD

1,676.92 Million

2025

2033

| 2026 –2033 | |

| USD 544.39 Million | |

| USD 1,676.92 Million | |

| % | |

|

Marktsegmentierung für interventionelle neurologische Geräte im asiatisch-pazifischen Raum nach Produkttyp (Aneurysma-Coiling- und Embolisationsgeräte, zerebrale Ballonangioplastie- und Stentsysteme, Unterstützungssysteme und Neurothrombektomiegeräte), Krankheitsbild (ischämische Schlaganfälle, zerebrale Aneurysmen, arteriovenöse Malformationen und Fisteln sowie Sonstige), Verfahren (Embolisation, Angioplastie, Neurothrombektomie und Sonstige) und Endnutzer (Krankenhäuser, neurologische Kliniken, ambulante Versorgungszentren und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für interventionelle neurologische Geräte im asiatisch-pazifischen Raum

- Der Markt für interventionelle neurologische Geräte im asiatisch-pazifischen Raum hatte im Jahr 2025 einen Wert von 544,39 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 1.676,92 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15,1 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung neurovaskulärer Erkrankungen, den Ausbau der Gesundheitsinfrastruktur und das wachsende Bewusstsein für minimalinvasive neurointerventionelle Verfahren in wichtigen Ländern wie China, Japan und Indien angetrieben.

- Darüber hinaus positionieren technologische Fortschritte bei Embolisations- , Thrombektomie- und Karotisstent-Implantaten, gepaart mit der zunehmenden klinischen Anwendung und den steigenden Gesundheitsausgaben in den aufstrebenden Volkswirtschaften des asiatisch-pazifischen Raums, interventionelle neurologische Geräte als unverzichtbare Instrumente in der modernen zerebrovaskulären Versorgung. Diese zusammenwirkenden Faktoren beschleunigen Investitionen und die Nutzung fortschrittlicher neurointerventioneller Lösungen und fördern so das Wachstum der Branche erheblich.

Marktanalyse für interventionelle neurologische Geräte im asiatisch-pazifischen Raum

- Interventionelle neurologische Geräte, darunter Embolisations-, Thrombektomie- und Karotisstentsysteme, sind aufgrund ihres minimalinvasiven Ansatzes, ihrer Präzision und ihrer Integration mit fortschrittlichen Bildgebungstechnologien in der modernen zerebrovaskulären Versorgung zunehmend unverzichtbar und verbessern die Behandlungsergebnisse für Patienten mit Schlaganfall, Aneurysmen und anderen neurovaskulären Erkrankungen.

- Die steigende Nachfrage nach interventionellen neurologischen Geräten wird in erster Linie durch die zunehmende Verbreitung neurovaskulärer Erkrankungen, den Ausbau der Gesundheitsinfrastruktur, das wachsende Bewusstsein für minimalinvasive Verfahren und die steigenden Gesundheitsausgaben in wichtigen Ländern des asiatisch-pazifischen Raums angetrieben.

- Japan dominierte den asiatisch-pazifischen Markt für interventionelle neurologische Geräte mit dem größten Umsatzanteil von 35,4 % im Jahr 2025. Charakteristisch für das Land sind ein gut etabliertes Gesundheitssystem, die Einführung fortschrittlicher Medizintechnik und die starke Präsenz führender Gerätehersteller. Japan verzeichnete ein substanzielles Wachstum bei neurointerventionellen Eingriffen, das durch Innovationen bei katheterbasierten und bildgebungsgestützten Therapien vorangetrieben wurde.

- Es wird erwartet, dass China im Prognosezeitraum aufgrund zunehmender Urbanisierung, steigender Gesundheitsausgaben und der Ausweitung neurointerventioneller Programme in öffentlichen und privaten Krankenhäusern der am schnellsten wachsende Markt in der Asien-Pazifik-Region sein wird.

- Das Segment der Embolisationsgeräte dominierte den Markt für interventionelle neurologische Geräte im asiatisch-pazifischen Raum mit einem Marktanteil von 39,4 % im Jahr 2025. Ausschlaggebend hierfür waren ihre nachgewiesene Wirksamkeit bei der Behandlung zerebraler Aneurysmen, ihre breite klinische Anwendung und ihre Kompatibilität mit modernen Bildgebungssystemen.

Berichtsgegenstand und Marktsegmentierung für interventionelle neurologische Geräte im asiatisch-pazifischen Raum

|

Attribute |

Wichtige Markteinblicke in interventionelle neurologische Geräte im asiatisch-pazifischen Raum |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für interventionelle neurologische Geräte im asiatisch-pazifischen Raum

Integration minimalinvasiver Verfahren und Robotertechnik

- Ein bedeutender und sich beschleunigender Trend auf dem Markt für interventionelle neurologische Geräte im asiatisch-pazifischen Raum ist die zunehmende Anwendung minimalinvasiver Verfahren, die durch Robotik und fortschrittliche katheterbasierte Systeme unterstützt werden. Dies verbessert die Präzision der Eingriffe und verkürzt die Genesungszeit der Patienten.

- Beispielsweise ermöglichen robotergestützte Thrombektomiesysteme Neurointerventionisten eine präzisere Navigation durch komplexe Hirngefäße, wodurch die Behandlungsergebnisse und die Sicherheit verbessert werden. Ebenso bieten fortschrittliche Mikrokathetertechnologien mehr Flexibilität und einen besseren Zugang zu zuvor schwer erreichbaren neurovaskulären Regionen.

- Robotik und navigationsgestützte Interventionen ermöglichen Funktionen wie Echtzeit-Bildgebung, automatisierte Gerätepositionierung und verbesserte Bedienerergonomie. Beispielsweise verbessern einige Magellan-Roboterplattformen die Katheterstabilität und reduzieren die Strahlenbelastung für Kliniker bei komplexen Aneurysma- oder Schlaganfalleingriffen. Darüber hinaus kann die Integration mit KI-gestützter Bildgebung helfen, Gefäßanomalien zu erkennen und den Geräteeinsatz zu optimieren.

- Die nahtlose Integration dieser Geräte in moderne Bildgebungsverfahren und Krankenhaus-IT-Systeme ermöglicht eine zentrale Eingriffsplanung und Nachsorge. Über eine einzige Schnittstelle können Ärzte Bildgebung, Gerätenavigation und Patientenüberwachung steuern und so einen einheitlichen und effizienten Interventionsablauf gewährleisten.

- Dieser Trend hin zu präziseren, automatisierten und technologiegestützten neurointerventionellen Lösungen verändert grundlegend die Erwartungen an die zerebrovaskuläre Versorgung. Unternehmen wie Stryker und Medtronic entwickeln daher robotergestützte Geräte für die interventionelle Neurologie mit fortschrittlicher Navigation und KI-gestützter Bildgebung.

- Die Nachfrage nach neurointerventionellen Geräten mit robotergestützter Unterstützung und Bildgebungsintegration wächst sowohl in öffentlichen als auch in privaten Krankenhäusern rasant, da Gesundheitsdienstleister der Verfahrenssicherheit, Effizienz und den Patientenergebnissen zunehmend Priorität einräumen.

- Die zunehmende Zusammenarbeit zwischen Geräteherstellern und KI-/Softwareentwicklern ermöglicht zudem prädiktive Analysen für Patientenergebnisse und steigert so die Attraktivität fortschrittlicher interventioneller neurologischer Lösungen zusätzlich.

Marktdynamik für interventionelle neurologische Geräte im asiatisch-pazifischen Raum

Treiber

Zunehmende Prävalenz neurovaskulärer Erkrankungen und Ausbau des Gesundheitswesens

- Die zunehmende Häufigkeit von Schlaganfällen, Aneurysmen und anderen neurovaskulären Erkrankungen in Verbindung mit dem Ausbau der Gesundheitsinfrastruktur ist ein wesentlicher Faktor für die steigende Nachfrage nach interventionellen neurologischen Geräten.

- So kündigte Medtronic beispielsweise im März 2025 ein neues KI-gestütztes Thrombektomie-Programm in führenden Krankenhäusern in ganz Indien an, um den Zugang zur Schlaganfallbehandlung und deren Ergebnisse zu verbessern. Es wird erwartet, dass solche Initiativen von Schlüsselunternehmen das Marktwachstum im Prognosezeitraum vorantreiben werden.

- Mit zunehmendem Bewusstsein für neurovaskuläre Erkrankungen und wachsender Akzeptanz minimalinvasiver Eingriffe bieten interventionelle Geräte fortschrittliche Funktionen wie Echtzeit-Bildgebung, präzise Katheterplatzierung und robotergestützte Navigation und stellen damit eine überzeugende Alternative zu herkömmlichen chirurgischen Methoden dar.

- Darüber hinaus machen staatliche Programme und Investitionen privater Krankenhäuser in die neurointerventionelle Infrastruktur diese Geräte zu einem unverzichtbaren Bestandteil der modernen zerebrovaskulären Versorgung und integrieren sie nahtlos in die bildgebenden Systeme der Krankenhäuser.

- Die Kombination aus steigendem Patientenbewusstsein, zunehmenden Gesundheitsausgaben und technologischen Fortschritten bei Gerätedesign und Verfahrenseffizienz treibt die Einführung interventioneller neurologischer Geräte in Krankenhäusern und spezialisierten Zentren im asiatisch-pazifischen Raum voran.

- Die zunehmende Zusammenarbeit zwischen Krankenhäusern und Geräteherstellern bei Schulungsprogrammen und Verfahrensworkshops beschleunigt ebenfalls die Einführung und stellt sicher, dass Kliniker im Umgang mit fortschrittlichen Technologien sicher sind.

- Zunehmende Investitionen in Forschung und Entwicklung zur Schaffung regionsspezifischer Geräte, die für unterschiedliche anatomische und demografische Patientenprofile geeignet sind, stärken das Marktwachstum zusätzlich.

Zurückhaltung/Herausforderung

Hohe Kosten und regulatorische Hürden

- Die vergleichsweise hohen Kosten fortschrittlicher interventioneller neurologischer Geräte, einschließlich robotergestützter Systeme und KI-gestützter Bildgebungsplattformen, stellen eine erhebliche Herausforderung für eine breitere Marktakzeptanz dar, insbesondere in den Entwicklungsländern des asiatisch-pazifischen Raums.

- Kleinere Krankenhäuser und Kliniken könnten beispielsweise die Einführung aufgrund von Budgetbeschränkungen verzögern, was die Verbreitung von High-End-Geräten in kleineren Städten einschränkt.

- Die Überwindung dieser Kostenbarrieren durch flexible Preismodelle, Leasingoptionen und lokale Fertigung ist entscheidend für eine breitere Akzeptanz. Unternehmen wie Stryker und Penumbra setzen auf kostengünstige Geräteoptionen und Schulungsprogramme, um die Markteinführung in Schwellenländern zu fördern. Darüber hinaus können die Zulassungsverfahren für Medizinprodukte in verschiedenen Ländern Produkteinführungen verzögern und den Markteintritt erschweren.

- Obwohl sich die Erstattungspolitik allmählich verbessert, kann der wahrgenommene Aufpreis für moderne interventionelle Geräte die Akzeptanz in preissensiblen Regionen weiterhin behindern, insbesondere dort, wo traditionelle chirurgische Verfahren noch vorherrschen.

- Die Bewältigung dieser Herausforderungen durch regulatorische Harmonisierung, Schulung von Klinikern und kostenoptimierte Gerätelösungen wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

- Die begrenzte Verfügbarkeit qualifizierter Neurointerventionisten in kleineren Städten und ländlichen Gebieten schränkt die Marktdurchdringung weiter ein und erfordert zusätzliche Ausbildungsinitiativen und Talentförderungsprogramme.

- Die Komplexität der Gerätewartung und der Bedarf an fortlaufenden Software-Updates, insbesondere bei KI-gestützten und robotischen Systemen, stellen Krankenhäuser vor zusätzliche betriebliche Herausforderungen, was die Einführung in ressourcenbeschränkten Umgebungen verlangsamen kann.

Marktumfang für interventionelle neurologische Geräte im asiatisch-pazifischen Raum

Der Markt ist segmentiert nach Produkttyp, Krankheitspathologie, Verfahren und Endnutzer.

- Nach Produkttyp

Basierend auf dem Produkttyp ist der Markt für interventionelle neurologische Geräte im asiatisch-pazifischen Raum in Geräte zur Aneurysma-Coiling und -Embolisation, zerebrale Ballonangioplastie- und Stentsysteme, Unterstützungssysteme und Geräte zur Neurothrombektomie unterteilt. Das Segment der Geräte zur Aneurysma-Coiling und -Embolisation dominierte den Markt mit dem größten Umsatzanteil von 39,4 % im Jahr 2025, was auf seine entscheidende Rolle bei der Behandlung zerebraler Aneurysmen und arteriovenöser Malformationen zurückzuführen ist. Krankenhäuser und neurointerventionelle Zentren priorisieren diese Geräte aufgrund ihrer minimalinvasiven Natur, ihrer hohen klinischen Wirksamkeit und der Möglichkeit, die Genesungszeit der Patienten zu verkürzen. Der Markt verzeichnet eine starke Nachfrage, da diese Geräte weitgehend mit modernen Bildgebungssystemen und Katheternavigationstechnologien kompatibel sind und somit sicherere und präzisere Eingriffe ermöglichen. Darüber hinaus trägt das wachsende Bewusstsein für die Behandlung von Schlaganfällen und Aneurysmen in asiatisch-pazifischen Ländern wie Japan, China und Indien zur Dominanz dieses Segments bei. Kontinuierliche Innovationen, darunter Verbesserungen des Spulenmaterials und Weiterentwicklungen des Mikrokatheterdesigns, untermauern zusätzlich die Marktführerschaft des Unternehmens.

Für das Segment der Neurothrombektomiegeräte wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,5 % das schnellste Wachstum erwartet. Treiber dieses Wachstums sind die steigende Inzidenz ischämischer Schlaganfälle und der dringende Bedarf an Verfahren zur Entfernung von Blutgerinnseln. Diese Geräte werden in der Notfallversorgung von Schlaganfallpatienten bevorzugt eingesetzt, da sie die Durchblutung schnell wiederherstellen und die Patientenergebnisse verbessern können. Das Wachstum des Segments wird zudem durch Fortschritte im Katheterdesign, KI-gestützte Navigation und die Integration von Robotern unterstützt, wodurch die Sicherheit und Effizienz der Eingriffe erhöht werden. Der Ausbau von Schlaganfallversorgungsprogrammen in China und Indien sowie die zunehmende Kostenerstattung für Thrombektomieverfahren sind weitere Wachstumstreiber.

- Nach Krankheitspathologie

Basierend auf der Krankheitspathologie ist der Markt in ischämische Schlaganfälle, zerebrale Aneurysmen, arteriovenöse Malformationen (AVM) und Fisteln sowie Sonstige unterteilt. Das Segment der ischämischen Schlaganfälle dominierte den Markt mit einem Umsatzanteil von 41 % im Jahr 2025. Dies ist auf die hohe Schlaganfallprävalenz im asiatisch-pazifischen Raum und den dringenden Bedarf an schnellen Interventionen zur Senkung der Morbidität und Mortalität zurückzuführen. Krankenhäuser und neurologische Zentren setzen interventionelle Geräte zur Behandlung ischämischer Schlaganfälle aufgrund verbesserter Patientenergebnisse und geringerer Langzeitpflegekosten verstärkt ein. Ein wachsendes Bewusstsein für Schlaganfallsymptome, staatliche Initiativen zur Früherkennung und die zunehmende Anwendung von Thrombektomieverfahren tragen zu dieser Dominanz bei. Fortschrittliche Neuroimaging- und KI-gestützte Interventionssysteme unterstreichen die Bedeutung dieses Segments in der klinischen Praxis zusätzlich.

Im Segment der zerebralen Aneurysmen wird im Prognosezeitraum das schnellste Wachstum erwartet, bedingt durch steigende Diagnosezahlen dank verbesserter Bildgebungsverfahren und eines gestiegenen öffentlichen Bewusstseins für neurovaskuläre Erkrankungen. Embolisation und Coiling sind die bevorzugten Behandlungsmethoden, da sie minimalinvasive Optionen bieten und die Eingriffsrisiken reduzieren. Der Ausbau spezialisierter neurointerventioneller Zentren und Ausbildungsprogramme in den Ländern des asiatisch-pazifischen Raums fördert die rasche Verbreitung dieser Verfahren.

- Nach dem Verfahren

Basierend auf den Verfahren ist der Markt in Embolisation, Angioplastie, Neurothrombektomie und weitere Verfahren unterteilt. Das Segment der Embolisation dominierte den Markt mit einem Umsatzanteil von 38 % im Jahr 2025, da es eine zentrale Rolle bei der Behandlung von zerebralen Aneurysmen, arteriovenösen Malformationen (AVM) und anderen neurovaskulären Anomalien spielt. Das Verfahren wird aufgrund seiner minimalinvasiven Natur, Präzision und hohen Erfolgsraten bevorzugt, was kürzere Krankenhausaufenthalte und eine schnellere Genesung der Patienten ermöglicht. Krankenhäuser und spezialisierte neurologische Zentren priorisieren die Embolisation häufig aufgrund ihrer Kompatibilität mit modernen Katheter- und Bildgebungssystemen. Kontinuierliche technologische Innovationen bei Embolisationsspiralen und Applikationssystemen stärken ebenfalls die Marktposition. Darüber hinaus fördert das wachsende Bewusstsein für zerebrovaskuläre Erkrankungen und die Vorteile minimalinvasiver Verfahren die zunehmende Verbreitung dieses Segments.

Das Segment der Neurothrombektomie-Verfahren wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Zahl ischämischer Schlaganfälle und der dringende Bedarf an Eingriffen zur Entfernung von Blutgerinnseln. Diese Verfahren ermöglichen eine schnelle Wiederherstellung der Hirndurchblutung und verbessern so das Überleben und die funktionellen Ergebnisse der Patienten. KI-gestützte und robotergestützte Thrombektomiesysteme erhöhen die Sicherheit und Effektivität der Eingriffe zusätzlich. Steigende Investitionen in Schlaganfallbehandlungsprogramme und die Gesundheitsinfrastruktur in China, Indien und Südostasien fördern das Wachstum dieses Segments.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, neurologische Kliniken, ambulante Behandlungszentren und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte den Markt mit einem Umsatzanteil von 55 % im Jahr 2025. Dies ist auf die Verfügbarkeit modernster neurointerventioneller Einrichtungen, Bildgebungssysteme und qualifizierter Ärzte zurückzuführen, die komplexe Eingriffe durchführen können. Krankenhäuser bieten umfassende Behandlungen für Schlaganfälle, Aneurysmen und arteriovenöse Malformationen (AVM) an und sind daher die Hauptabnehmer interventioneller neurologischer Geräte. Große Krankenhäuser und Universitätskliniken fungieren zudem als wichtige Zentren für klinische Studien und die Einführung neuer Geräte, was ihre Marktführerschaft weiter stärkt. Darüber hinaus profitieren Krankenhäuser von besseren Erstattungspolitiken und staatlicher Förderung für kostenintensive neurointerventionelle Eingriffe.

Der Bereich der neurologischen Kliniken wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die Expansion spezialisierter ambulanter Zentren und kleinerer Kliniken, die minimalinvasive Eingriffe anbieten. Kliniken setzen zunehmend tragbare und KI-gestützte Geräte für gezielte neurologische Interventionen ein, was eine schnellere Diagnose und Behandlung ermöglicht. Ein gesteigertes Patientenbewusstsein, Früherkennungsprogramme und Partnerschaften mit Geräteherstellern beschleunigen die Akzeptanz in diesem Segment.

Regionale Analyse des Marktes für interventionelle neurologische Geräte im asiatisch-pazifischen Raum

- Japan dominierte 2025 den asiatisch-pazifischen Markt für interventionelle neurologische Geräte mit dem größten Umsatzanteil von 35,4 %. Dies ist auf ein gut etabliertes Gesundheitssystem, die Einführung fortschrittlicher Medizintechnik und die starke Präsenz führender Gerätehersteller zurückzuführen.

- Die Gesundheitsdienstleister in der Region setzen bei der Behandlung von Schlaganfällen, Aneurysmen und arteriovenösen Malformationen (AVM) vorrangig auf minimalinvasive Verfahren und fortschrittliche Medizinprodukte, was eine hohe Nachfrage nach Embolisations-, Thrombektomie- und Stentsystemen gewährleistet.

- Diese weitverbreitete Anwendung wird zusätzlich durch staatliche Initiativen zur Förderung der neurovaskulären Versorgung, hohe Gesundheitsausgaben und ein wachsendes Bewusstsein bei Patienten und Ärzten für die Vorteile frühzeitiger Interventionen unterstützt, wodurch interventionelle neurologische Geräte in Krankenhäusern und spezialisierten Zentren als bevorzugte Option etabliert werden.

Einblick in den japanischen Markt für interventionelle neurologische Geräte

Der japanische Markt für interventionelle neurologische Geräte erzielte 2025 mit 35,4 % den größten Umsatzanteil im asiatisch-pazifischen Raum. Treiber dieses Wachstums sind die fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz minimalinvasiver neurointerventioneller Verfahren und die starke Präsenz führender Gerätehersteller. Krankenhäuser und spezialisierte Neurozentren setzen aufgrund ihrer Präzision, der verbesserten Patientenergebnisse und der kürzeren Genesungszeiten vorrangig auf Embolisations-, Thrombektomie- und Stentsysteme. Die Integration KI-gestützter Bildgebung und robotergestützter Navigation in die Eingriffe fördert deren Verbreitung zusätzlich. Darüber hinaus steigern die alternde Bevölkerung Japans und das wachsende Bewusstsein für Schlaganfall- und Aneurysma-Behandlungen die Nachfrage nach sichereren und benutzerfreundlicheren neurointerventionellen Geräten sowohl in Krankenhäusern als auch in Kliniken.

Einblick in den chinesischen Markt für interventionelle neurologische Geräte

Der chinesische Markt für interventionelle neurologische Geräte wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind die steigende Prävalenz von Schlaganfällen und anderen neurovaskulären Erkrankungen, die rasche Urbanisierung und der Ausbau der Gesundheitsinfrastruktur. Krankenhäuser und Fachkliniken investieren verstärkt in fortschrittliche Embolisations-, Thrombektomie- und Stentsysteme, um die Behandlungsergebnisse zu verbessern. Staatliche Initiativen zur Förderung der Schlaganfallversorgung, der Früherkennung und Aufklärungskampagnen beschleunigen die Einführung dieser Geräte zusätzlich. Die Integration KI-gestützter Navigation und minimalinvasiver Techniken steigert die Effizienz der Eingriffe und macht China zu einem wichtigen Wachstumsmarkt in der Region.

Einblick in den indischen Markt für Geräte zur interventionellen Neurologie

Der indische Markt erzielte 2025 den größten Marktanteil im asiatisch-pazifischen Raum. Gründe hierfür sind die steigende Schlaganfallprävalenz, der Ausbau der Gesundheitsinfrastruktur und die rasche Verbreitung minimalinvasiver neurointerventioneller Verfahren. Krankenhäuser und spezialisierte Neurozentren setzen vermehrt Embolisations-, Thrombektomie- und Stent-Implantationen ein, um die Behandlungsergebnisse zu verbessern. Staatliche Programme zur Schlaganfallversorgung, das Wachstum von Smart Hospitals und die Verfügbarkeit kostengünstiger, lokal hergestellter Geräte sind Schlüsselfaktoren für die zunehmende Verbreitung dieser Verfahren. Verstärkte Fortbildungsprogramme für Ärzte und Initiativen zur Sensibilisierung der Öffentlichkeit fördern die Marktdurchdringung in städtischen und stadtnahen Gebieten zusätzlich.

Einblick in den südkoreanischen Markt für interventionelle neurologische Geräte

Der südkoreanische Markt für interventionelle neurologische Geräte wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieses Wachstums sind das steigende Bewusstsein für neurovaskuläre Erkrankungen, wachsende Gesundheitsausgaben und die zunehmende Verbreitung KI-gestützter und robotergestützter Geräte. Krankenhäuser und Fachkliniken integrieren Embolisations-, Thrombektomie- und Stentsysteme aktiv mit fortschrittlichen Bildgebungstechnologien, um die Präzision der Eingriffe und die Patientensicherheit zu verbessern. Staatlich geförderte Gesundheitsprogramme in Verbindung mit hohen Standards in der Patientenversorgung treiben die Nachfrage an. Südkoreas starker Fokus auf Innovation und technologisch fortschrittliche Interventionen positioniert das Land als Schlüsselmarkt im asiatisch-pazifischen Raum.

Marktanteil von Geräten für die interventionelle Neurologie im asiatisch-pazifischen Raum

Die Branche für interventionelle neurologische Geräte im asiatisch-pazifischen Raum wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- MicroPort Scientific Corporation (China)

- Boston Scientific Corporation (USA)

- Penumbra, Inc. (USA)

- Medtronic (Irland)

- Stryker (USA)

- Johnson & Johnson Services, Inc. (USA)

- Terumo Corporation (Japan)

- Acandis GmbH (Deutschland)

- Phenox GmbH (Deutschland)

- Kaneka Corporation (Japan)

- Integra LifeSciences Corporation (USA)

- Abbott (USA)

- Balt-Gruppe (Frankreich)

- UreSil, LLC (USA)

- Medikit Co., Ltd. (Japan)

- B. Braun SE (Deutschland)

- Cook (USA)

- Zylox-Tonbridge Medical Technology Co., Ltd. (China)

- Shunmei Medical (China)

- NeuroFlow Dynamics (Indien)

Welche aktuellen Entwicklungen gibt es auf dem Markt für interventionelle neurologische Geräte im asiatisch-pazifischen Raum?

- Im Dezember 2025 schloss das All India Institute of Medical Sciences (AIIMS) in Neu-Delhi erfolgreich die erste klinische Studie in Indien mit einem im Inland entwickelten, fortschrittlichen Schlaganfallinterventionsgerät namens Supernova (einem Stent-Retriever) ab. Die Studie zeigte klinische Ergebnisse, die mit internationalen Standards vergleichbar sind, und ebnete den Weg für einen breiteren und erschwinglicheren Zugang zur Schlaganfallversorgung in den Zentren des asiatisch-pazifischen Raums.

- Im Dezember 2025 erzielte Indiens erster im Inland entwickelter Supernova-Stent-Retriever nach einer erfolgreichen multizentrischen Studie unter der Leitung des AIIMS Neu-Delhi im Rahmen der GRASSROOT-Studie überzeugende klinische Ergebnisse. Die Studie zeigte eine Wiederherstellung des Blutflusses in 94 % der Fälle bei Patienten mit Schlaganfall durch Verschluss großer Gefäße. Die Studienergebnisse, die internationalen Leistungsstandards entsprechen, führten zur Zulassung durch die indische Arzneimittelbehörde (Central Drugs Standard Control Organisation).

- Im September 2025 gab Gravity Medical Technology bekannt, dass ihr Stent-Retriever Supernova, der für die mechanische Thrombektomie bei ischämischem Schlaganfall entwickelt wurde, die Zulassung in Indien erhalten hat. Dies ist ein wichtiger Meilenstein für die Verbreitung fortschrittlicher Technologien zur Thrombektomie in der Schlaganfallversorgung im asiatisch-pazifischen Raum. Die Zulassung fördert den breiteren Einsatz in Krankenhäusern und Schlaganfallzentren und trägt zur Verbesserung der klinischen Ergebnisse bei akuten zerebrovaskulären Ereignissen bei.

- Im September 2025 genehmigte Indien den Supernova-Stent-Retriever zur Behandlung von ischämischen Schlaganfällen. Die behördliche Zulassung erfolgte nach multizentrischen klinischen Studien mit Beteiligung führender Krankenhäuser wie dem AIIMS Delhi und dem JIPMER Pondicherry. Dieses revolutionäre Gerät, das Blutgerinnsel mittels Katheternavigation und Netzexpansion entfernt, soll die Genesungsergebnisse nach Schlaganfällen in Indien deutlich verbessern.

- Im August 2023 erhielt das Tigertriever-Thrombektomiegerät von Rapid Medical die behördliche Zulassung in China, wodurch die lokalen Behandlungsmöglichkeiten für Patienten mit ischämischem Schlaganfall verbessert und Technologietransferpartnerschaften (mit MicroPort Scientific) zur Erweiterung der Verfügbarkeit neurointerventioneller Geräte im asiatisch-pazifischen Raum demonstriert wurden.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.