Europe Anti Snoring Devices And Snoring Surgery Market

Marktgröße in Milliarden USD

CAGR :

%

USD

781.46 Billion

USD

1,551.40 Billion

2025

2033

USD

781.46 Billion

USD

1,551.40 Billion

2025

2033

| 2026 –2033 | |

| USD 781.46 Billion | |

| USD 1,551.40 Billion | |

| % | |

|

Marktsegmentierung für Anti-Schnarch-Geräte und Schnarchoperationen in Europa nach Gerätetyp (orale Apparaturen, Nasengeräte, Positionskontrollgeräte, Kinnbänder, Zungenstabilisatoren und EPAP-Therapiegeräte), chirurgischem Verfahren (laserassistierte Uvulopalatoplastik, Radiofrequenzablation, Pillar-Verfahren, Uvulopalatopharyngoplastik (UPPP), Injektions-Schnarchplastik, Gaumenversteifung, Sklerotherapie und sonstige chirurgische Verfahren), Endnutzer (Krankenhäuser, ambulante Pflegedienste, Schlafkliniken, häusliche Pflege und Sonstige), Vertriebskanal (Einzelhandel und Direktvertrieb) – Branchentrends und Prognose bis 2033

Europa Anti-Snoring-Geräte und Snoring Surgery Marktgröße

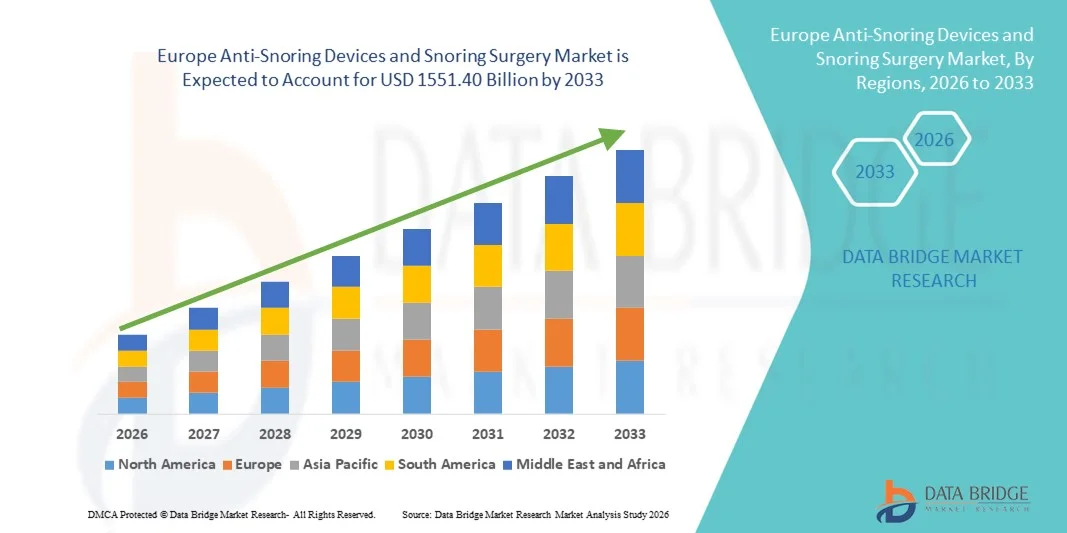

- Wie pro Data Bridge Market Research Analysis Europe Anti-Snoring Devices und Snoring Surgery Marktgröße wurde bei781,46 Mrd. USD im Jahr 2025und wird voraussichtlich erreichen1551,40 Milliarden USD bis 2033, beiCAGR von 8,95%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch die zunehmende Prävalenz von Schlafstörungen, das zunehmende Bewusstsein für die gesundheitlichen Risiken, die mit Schnarchen verbunden sind, und die zunehmende Einführung von häuslichen Schlafüberwachungs- und Therapielösungen gefördert.

- Darüber hinaus sind Fortschritte bei medizinischen Geräten, minimalinvasive Schnarchenchirurren und die steigende Vorliebe für nicht-invasive, benutzerfreundliche Anti-Snoring-Geräte die Nachfrage, wodurch das Wachstum der Anti-Snoring-Geräte und Snoring Surgery-Markt deutlich erhöht

Marktgröße und Prognose

- Globaler Marktwert (2025):781,46 Mrd. USD im Jahr 2025

- Voraussichtlicher Marktwert (2033):1551,40 Milliarden USD bis 2033

- Wettervorhersage CAGR (2026–2033):8.95%

Europa Anti-Snoring-Geräte und Snoring Surgery Marktanalyse

- Anti-Snoring-Geräte, einschließlich Mandibular-Vorschub-Geräte, Nasen-Dilatoren, und Zungenhalte-Geräte, zusammen mit minimalinvasiven Schnarchen Operationen, werden zunehmend angenommen, um die Schlafqualität zu verbessern, gesundheitliche Risiken im Zusammenhang mit Schlafapnoe zu reduzieren und das allgemeine Wohlbefinden des Patienten zu verbessern

- Die zunehmende Prävalenz der schlafbedingten Atmung, das zunehmende Bewusstsein für schnarchende gesundheitliche Komplikationen und die Nachfrage nach nicht-invasiven Heimtherapien treiben das Marktwachstum, während technologische Fortschritte in chirurgischen Eingriffen und Gerätekomfort weiter beschleunigen Adoption

- Die USA dominierten den Anti-Snoring-Geräte und Schnarchen-Chirurgie-Markt mit dem größten Umsatzanteil von etwa 36,8% im Jahr 2025, unterstützt durch fortschrittliche Gesundheitsinfrastruktur, hohe Einweg-Einnahmen und zunehmende Patientenpräferenz für minimalinvasive Therapien

- Deutschland wird voraussichtlich die am schnellsten wachsende Region in der Anti-Snoring-Geräte und Schnarchen-Chirurgie-Markt während der Prognosezeit sein, mit rund 22,5% der Markteinnahmen, die durch steigendes Bewusstsein für Schlafstörungen, Expansion von Home Healthcare-Lösungen und staatlichen Initiativen zur Förderung der Schlafgesundheit

- Das Segment der oralen Geräte dominierte den größten Marktanteil von 41,8% im Jahr 2025, angetrieben durch ihre weit verbreitete Annahme bei der Behandlung von milden bis moderaten obstruktiven Schlaf Apnoe und gewöhnlichen Schnarchen

Report Scope und Anti-Snoring Devices und Snoring Surgery Market Segmentation

|

Attribute |

Anti-Snoring Geräte und Snoring Surgery Key Market Insights |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Europa

|

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Europa Anti-Snoring Devices und Snoring Surgery Market Trends

Hinweise in minimalinvasiven und personalisierten Therapien

- Ein großer Trend im Europa Anti-Snoring Devices und Snoring Surgery Markt ist die zunehmende Annahme von minimalinvasiven Behandlungsmodalitäten und personalisierten Therapielösungen, die auf die Verbesserung des Patientenkomforts, die Reduzierung von Erholungszeiten und die Verbesserung der klinischen Ergebnisse abzielen.

- Zum Beispiel, im November 2023, European Society of Otorhinolaryngology – Head and Neck Surgery hervorgehoben Ergebnisse aus Multicenter-Studien, die verbesserte Patientenzufriedenheit und reduzierte postoperative Beschwerden nach Hochfrequenz-Gewebe-Reduktion (RFTR) Verfahren zum Schnarchen. Diese Erkenntnisse unterstützen den Übergang zu weniger invasiven chirurgischen Eingriffen

- Maßgeschneiderte orale Geräte, die mit digitalen Bildgebungs- und 3D-Modellierungstechnologien entwickelt wurden, gewinnen als Erstlinieninterventionen für leichtes bis moderates Schnarchen, verbessern die Patientenhaftung und Wirksamkeit

- Patientenzentrierte Ansätze, die Diagnoseschlafbewertungen mit maßgeschneiderten Geräten kombinieren, verbessern die klinische Präzision und personalisierte Pflegeplanung

- Die Zusammenarbeit zwischen Schlafkliniken, Zahnspezialisten und Otolaryngologists fördert das Wachstum in integrierten Pflegepfaden, die das langfristige Management von Schnarchen- und Schlafapnosymptomen verbessern

- Der erweiterte Vertrieb über Online- und Spezialhandelskanäle erweitert den Zugang zu innovativen Gerätelösungen in ganz Europa

Europa Anti-Snoring Devices und Snoring Surgery Market Dynamics

Fahrer

Steigende Prävalenz von Schlafstörungen und assoziierten Gesundheitsrisiken

- Das zunehmende Auftreten von Schnarchen und damit verbundenen Schlafstörungen – insbesondere obstruktive Schlafapnoe (OSA) – ist die Forderung nach gerätebasierten und chirurgischen Behandlungsoptionen in Europa, da Kliniker und Patienten die damit verbundenen Gesundheitsrisiken wie Hypertonie und Herz-Kreislauf-Komplikationen reduzieren wollen.

- So zeigten beispielsweise im Februar 2024 die Daten der European Respiratory Society auf ihrem jährlichen Kongress, dass ein geschätzter 1 von 5 Erwachsenen in Westeuropa moderate bis schwere Schnarchen oder Schlafapnoe-Symptome erfährt und Gesundheitsdienstleister dazu veranlasst, die Screening- und Therapieanstrengungen zu erweitern

- Schlafkliniken und ambulante Einrichtungen erhöhen ihre Fähigkeit, Schnarchen zu diagnostizieren und zu behandeln, fördern eine breitere Aufnahme sowohl nicht-invasiver Geräte als auch minimal-invasive chirurgische Eingriffe

- Sensibilisierungskampagnen über die Schlafgesundheit und die Verbindungen zwischen Schnarchen, Tagesermüdung und langfristigen Stoffwechselstörungen führen zu einem früheren Eingriff und einem höheren Patientenengagement

- Verbesserung der Gesundheitsinfrastruktur und erweiterte Versicherungsdeckung in den wichtigsten europäischen Ländern unterstützen den Prozesszugang und die Erstattung von therapeutischen Lösungen

- Die Kombination des wachsenden klinischen Bedarfs und des verstärkten Bewusstseins bei Patienten und Ärzten verbessert weiterhin die Gesamtnachfragelandschaft für Anti-Snoring-Behandlungen

Zurückhaltung/Challenge

Hohe Behandlungskosten, Compliance Barriers und regulierende Hürden

- Herausforderungen im europäischen Markt für Anti-Snoring-Geräte und Schnarchen-Chirurgie beinhalten hohe Kosten für Premium-Geräte und chirurgische Verfahren, variable Patientenkonformität mit Gerätenutzung und strenge regulatorische Anforderungen für die Zulassung von medizinischen Geräten gemäß der EU Medical Device Regulation (MDR)

- So stellte beispielsweise im August 2022 ein Industriebericht der Europäischen Kommission fest, dass die Umsetzung der MDR-Compliance die Zertifizierungskosten für die Hersteller von Schlaftherapiegeräten erhöht, Produkteinführungen verzögert und die Fähigkeit kleinerer Unternehmen, sich zu kompensieren

- Patientenreluktanz bei der nächtlichen Verwendung von oralen Geräten oderkontinuierlicher positiver Luftdruck (CPAP)Therapie bleibt eine zentrale Barriere, die langfristige Ergebnisse beeinflusst

- Kosten für chirurgische Eingriffe oder fortgeschrittene orale Geräte können preisempfindliche Patienten, insbesondere in Märkten mit eingeschränkter Rückerstattungsunterstützung, abschrecken.

- Inkonsistente Erstattungspolitiken in allen europäischen Gesundheitssystemen können auch die Annahme bestimmter Gerätekategorien behindern

- Um diese Herausforderungen zu bewältigen, konzentrieren sich die Interessenvertreter auf klinikische Bildung, Patientenunterstützungsprogramme und kostengünstige Produktentwicklung, um die Compliance zu verbessern und den Zugang zu den demografischen Gruppen zu erweitern.

Europa Anti-Snoring Devices und Snoring Surgery Market Scope

Der Markt wird auf der Grundlage von Gerätetyp, chirurgischem Eingriff, Endbenutzer und Verteilungskanal segmentiert.

-

Mit Gerätetyp

Auf Basis des Gerätetyps wird der Anti-Snoring Devices und Snoring Surgery-Markt in orale Geräte, Nasengeräte, Positionsregler, Kinnriemen, zungenstabilisierende Geräte und expiratory positive Airway Pressure (EPAP) Therapiegeräte segmentiert. Das Segment der oralen Geräte dominierte den größten Marktanteil von 41,8% im Jahr 2025, angetrieben durch ihre weit verbreitete Annahme bei der Behandlung von milden bis moderaten obstruktiven Schlaf Apnoe und gewöhnlichen Schnarchen. Mundgeräte werden für ihr nicht-invasives Design, einfache Bedienung und die Fähigkeit, den Kiefer und die Zunge neu zu positionieren, um die Atemwegepatenz während des Schlafes zu erhalten. Sensibilisierung für Patienten und Kliniker, verbunden mit der Bequemlichkeit der Heimnutzung, erhöht die Annahme. Oralgeräte sind auch kostengünstige Alternativen zu chirurgischen Eingriffen und fördern eine breitere Akzeptanz. Ihre Kompatibilität mit maßgeschneiderten Designs, wachsende Vorliebe für personalisierte Therapie und minimale Nebenwirkungen weitere Antriebseinnahmen. Healthcare-Anbieter empfehlen Mundgeräte zunehmend als First-Line-Therapie, die Verschreibungsraten zu steigern. Vorkommen in3D-Druckund zahnbildgebende Verbesserung der Gerätepassage und des Komforts, weitere Verfestigung Markt Dominanz.

Das Segment der nasalen Geräte wird erwartet, dass die schnellsten CAGR von 19,6% von 2026 bis 2033, angetrieben durch die zunehmende Verwendung von nasalen Dilatoren, Streifen und CPAP-Adjunkten, um den Luftstrom zu verbessern und Schnarchenfrequenz zu reduzieren. Nasal-Geräte bieten nicht-invasive, einfach zu bedienende Lösungen, die für hauseigene Gesundheitseinstellungen und milde Schnarchen geeignet sind. Das zunehmende Bewusstsein für die schlafbedingte Atmung und die Verfügbarkeit komfortabler, benutzerfreundlicher Nasentherapien sind wichtige Wachstumsfaktoren. Das Segment profitiert auch von der Integration mit digitalen Überwachungsgeräten und Telemedizin-Plattformen, wodurch Echtzeit-Compliance-Tracking ermöglicht wird. Die zunehmende Vorliebe für tragbare und tragbare Lösungen für Reisen oder aktive Lebensstile unterstützt die Adoption. Gesundheitsexperten empfehlen zunehmend nasale Geräte als komplementäre Therapie neben oralen Geräten oder chirurgische Eingriffe. Die Ausweitung der Sensibilisierungskampagnen und die Versicherungsdeckung für Geräte werden voraussichtlich die Nachfrage erhöhen. Innovationen in flexiblen Materialien und verstellbaren Designs verbessern Effizienz, Komfort und Patientenkonformität.

-

Durch chirurgische Verfahren

Auf der Grundlage des chirurgischen Eingriffs wird der Markt in lasergestützte Uvulopalatoplastie, Hochfrequenzablation, Säulenprozedur, Uvulopalatopharyngoplasty (UPPP), Injektionsschnorplastie, palatale Versteifung, Sklerotherapie und andere chirurgische Verfahren segmentiert. Das Segment Uvulopalatopharyngoplasty (UPPP) dominierte den größten Marktanteil von 35,7% im Jahr 2025, der von seiner etablierten Wirksamkeit bei der Behandlung schwer obstruktiver Schlafapneen und anhaltender Schnarchen angetrieben wurde. UPPP beinhaltet die Entfernung oder Umformung von Geweben in der Kehle, um die Airway zu erweitern, bietet dauerhafte Ergebnisse für Patienten, die nicht auf Gerätetherapie reagieren. Krankenhäuser und spezialisierte Schlafkliniken bevorzugen oft UPPP aufgrund vorhersehbarer Ergebnisse und hoher klinischer Erfolgsquoten. Das Segment profitiert von einer zunehmenden Prävalenz von Schlafstörungen und einer zunehmenden Akzeptanz bei HNO Chirurgen. Fortschritte in minimal invasiven Techniken und verbesserte postoperative Pflege reduzieren Komplikationen und Erholungszeit, Unterstützung der Adoption. Die steigende Nachfrage in entwickelten Ländern und das wachsende Bewusstsein der Patienten stärken die Marktherrschaft weiter.

DieHochfrequenzabsorptionSegment wird erwartet, dass die schnellsten CAGR von 18,9 % von 2026 bis 2033, angetrieben durch seinen minimal-invasiven Ansatz, kürzere Erholungszeiten und reduzierte postoperative Schmerzen. Hochfrequenz-Geräte ermöglichen präzise Gewebeschrumpfung oder Umbau, so dass sie für Patienten mit milder bis mäßiger Luftwegsperre geeignet. Surgeons nehmen diese Technik zunehmend an, da sie leichten Gebrauch, geringeres Risikoprofil und die Fähigkeit, unter lokaler Anästhesie durchzuführen. Die steigende Patientenpräferenz für ambulante Prozeduren und die Heimwiederherstellung unterstützt das Wachstum. Die zunehmende Adoption in Schlafkliniken und ENT Abteilungen, kombiniert mit technologischen Verbesserungen, verbessert die Behandlungseffizienz. Awareness-Programme, eine verbesserte Erstattungsdeckung und eine bessere postoperative Überwachung werden erwartet, die Annahme zu beschleunigen. Kontinuierliche Innovation in Energieliefersystemen und gezielten Ablationsgeräten treibt die Markterweiterung weiter voran.

-

Mit dem Endbenutzer

Auf der Grundlage des Endbenutzers wird der Markt in Krankenhäuser, Gemeindegesundheit, Schlafkliniken, Heimgesundheit und andere segmentiert. Das Segment Krankenhäuser entfiel auf den größten Marktanteil von 44,2% im Jahr 2025, da sie sowohl komplexe chirurgische Eingriffe als auch gerätebasierte Eingriffe durchführen konnten. Krankenhäuser bieten Zugang zu multidisziplinären Teams, darunter HNO-Spezialisten, Lungenärzte und Schlafmedizin-Experten, um eine umfassende Betreuung zu gewährleisten. Das Segment profitiert von höheren Prozedurvolumen, fortschrittlicher operativer Infrastruktur und starkem Patientenvertrauen. Krankenhäuser bieten auch Follow-up- und Monitoring-Services, die zunehmende Annahme von Geräten und Operationen. Gegründete Krankenhausnetze und Partnerschaften mit Medizinproduktenherstellern stärken Lieferketten und Produktverfügbarkeit.

Das Home Healthcare-Segment wird voraussichtlich die schnellsten CAGR von 202,5 % von 2026 bis 2033 bezeugen, die durch eine zunehmende Patientenpräferenz für das At-Home-Snoring-Management, den nicht-invasiven Geräteeinsatz und die Bequemlichkeit verursacht werden. Das Wachstum wird durch steigendes Bewusstsein für die Schlafgesundheit, die Technologien zur Überwachung von Patienten und die Unterstützung von Telemedizin gefördert. Patienten nehmen zunehmend orale Geräte, Nasengeräte und WPAP-Therapiegeräte in Heimeinstellungen an, unterstützt durch vereinfachte Anweisungen und Remote-Beratungen. Home Healthcare reduziert Kosten, Krankenhausbesuche und postoperative Risiken. Die Integration mit digitalen Gesundheitsplattformen und tragbaren Compliance-Monitoren beschleunigt die Adoption weiter. Die Ausweitung der Verbreitung durch Online-Kanäle und der Direkt-to-Patienten-Vertrieb trägt ebenfalls zu einem schnellen Wachstum bei.

-

Durch den Verteilerkanal

Auf Basis des Vertriebskanals wird der Markt in den Einzelhandel und Direktverkäufen segmentiert. Das Einzelhandelssegment dominierte 2025 den größten Marktanteil von 47,1%, was durch die breite Verfügbarkeit von überzähligen Schnarchen, Mundgeräten und Nasenprodukten bedingt ist. Einzelhandelskanäle bieten einfachen Zugang für Verbraucher, die nicht-invasive, kostengünstige Behandlungen suchen, die Marktdurchdringung verbessern. Das Segment profitiert von einer starken Präsenz in Apotheken, medizinischen Geschäften und E-Commerce-Plattformen. Wachsende Sensibilisierungskampagnen und Produktaktionen treiben den Einzelhandel weiter voran.

Das Direktverkaufssegment soll von 2026 bis 2033 die schnellste CAGR von 21,2% beobachten, die von Hersteller-zu-Verbraucher-Modellen, von Abonnement-basierten Dienstleistungen und Online-Beratungen betrieben wird. Direkte Verkäufe ermöglichen eine personalisierte Gerätebeschlagung, Fernüberwachung und laufende Unterstützung, Erhöhung der Compliance und Patientenzufriedenheit. Die Adoption wird weiter durch Telemedizin-Integration, Home-Lieferung von maßgeschneiderten oralen Geräten und digitalen Bestellplattformen angetrieben. Die Hersteller nutzen zunehmend Direktverkäufe, um Patienten zu erziehen und fortschrittliche Schnarchentherapien zu fördern.

Europa Anti-Snoring Geräte und Snoring Surgery Markt Regionale Analyse

- Der Europa-Anti-Snoring-Geräte und Schnarchen-Chirurgie-Markt wird in der gesamten Vorausschätzungsperiode mit einem beträchtlichen CAGR expandiert, vor allem durch das zunehmende Bewusstsein für Schlafstörungen, die zunehmende Prävalenz obstruktiver Schlafapnoe (OSA) und die zunehmende Einführung minimalinvasiver Therapien. Verbesserungen der Gesundheitsinfrastruktur in ganz Westeuropa, verbunden mit steigenden Einwegerträgen, fördern die Einführung fortschrittlicher Anti-Snoring-Geräte und chirurgische Lösungen

- Die Region erlebt ein beträchtliches Wachstum in den Bereichen Krankenhaus, Pflege und spezialisierte ENT-Klinik-Einstellungen. Eine zunehmende Patientenpräferenz für nicht-invasive, komfortable Behandlungsoptionen unterstützt die Markterweiterung. Technologische Fortschritte, einschließlich maßgeschneiderter oraler Geräte und chirurgische Innovationen, tragen zu einer verbesserten Wirksamkeit und Patientenzufriedenheit bei. Europa sieht auch ein Wachstum in telemedizinbasierten Schlaftherapieberatungen. Multi-Länder-Bewusstsein Kampagnen und Empfehlungen des Arztes fördern die Geräteannahme

- Home-Use-Geräte und tragbare Schlafüberwachungslösungen gewinnen an Traktion. Klinische Richtlinien, die eine frühzeitige Intervention und Behandlung von Schnarchen und Schlafapnoe fördern, fördern die Annahme. Steigendes Interesse an präventivem Gesundheits- und Lifestyle-Management unterstützt das Marktwachstum

U.K. Anti-Snoring-Geräte und Snoring Surgery Market Insight

Der US-amerikanische Anti-Snoring-Geräte und Schnarchen-Chirurgie-Markt dominierte Europa mit dem größten Umsatzanteil von etwa 36,8% im Jahr 2025, unterstützt durch fortschrittliche Gesundheitsinfrastruktur, hohe Einweg-Einnahmen und zunehmende Patientenpräferenz für minimalinvasive Therapien. Patienten entscheiden sich zunehmend für orale Geräte, CPAP Alternativen und lasergestützte Uvulopalatoplastie-Verfahren. Krankenhäuser und spezialisierte ENT Kliniken investieren in moderne diagnostische und chirurgische Lösungen für Schlafstörungen. Die robuste E-Commerce- und Retail-Infrastruktur der USA unterstützt den einfachen Zugang zu hauseigenen Anti-Snoring-Geräten. Das Bewusstsein für obstruktive Schlafapnoe und damit verbundene Gesundheitsrisiken trägt zum Marktwachstum bei. Klinische Adoption von evidenzbasierten Therapien verbessert die Patientenergebnisse. Die Versicherungsdeckungs- und Rückzahlungsrichtlinien ermöglichen ferner die Erschwinglichkeit. Öffentliche Gesundheitskampagnen und professionelle Empfehlungen fördern die Annahme. Die Verfügbarkeit von technologisch fortschrittlichen Geräten, wie z.B. Smart Mandibular Weiterentwicklungssplittern, nimmt zu. Telemedizin-Schlafberatungen gewinnen an Traktion. Das wachsende Interesse an der präventiven Schlafversorgung treibt die Patientennachfrage an. Die Ausweitung der minimalinvasiven Chirurgie-Adoption unterstützt die Gesamtmarktherrschaft.

Deutschland Anti-Snoring Devices und Snoring Surgery Market Insight

Der deutsche Anti-Snoring-Geräte- und Snoring-Chirurgie-Markt wird voraussichtlich die am schnellsten wachsende Region sein, die rund 22,5% der Markteinnahmen beiträgt, die durch steigendes Bewusstsein für Schlafstörungen, Expansion von Heimversorgungslösungen und staatliche Initiativen zur Förderung der Schlafgesundheit gefördert werden. Krankenhäuser, HNO-Kliniken und Heimpflegeanbieter übernehmen zunehmend fortschrittliche Anti-Snoring-Geräte und minimalinvasive chirurgische Optionen. Die Patienten werden sich der langfristigen Gesundheitsrisiken bewusst, die mit unbehandeltem Schnarchen und OSA verbunden sind. Regierungsprogramme und Krankenversicherungssysteme, die die Frühdiagnose und Behandlung unterstützen, werden von der Annahme ausgegangen. Der Fokus Deutschlands auf Innovation und hochwertige medizinische Gerätefertigung sorgt für die Verfügbarkeit modernster Lösungen. Die zunehmende Übernahme von Tele-Gesundheits- und tragbaren Schlafüberwachungsgeräten unterstützt ein rasches Marktwachstum. Die Ausweitung der Pflege- und Ambulanz-Therapiedienste erhöht die Zugänglichkeit. Professionelle Trainingsprogramme für ENT-Spezialisten verbessern die Geräteauslastung. Steigende Einwegeinkommen und Präferenz für bequeme Behandlungsoptionen erhöhen die Annahme. Technologische Innovationen, wie z.B. einstellbare Mandibular-Vorschubgeräte, werden zunehmend begünstigt. Frühe Screening-Programme in städtischen und halbstädtischen Gebieten tragen zu höheren Adoptionsraten bei.

Europa Anti-Snoring Devices und Snoring Surgery Market Share

Die Anti-Snoring Devices und Snoring Surgery-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- ResMed (Australien)

- Philips Respironics (Niederlande)

- Fisher & Paykel Healthcare (Neuseeland)

- Compumedics (Australien)

- SomnoMed (Australien)

- EnsoData (USA)

- Apnea Sciences (USA)

- Apex Medical (Taiwan)

- Panasonic Healthcare (Japan)

- Pflege (US)

- BMC Medical (China)

- DeVilbiss Healthcare (USA)

- Fahren Sie DeVilbiss Healthcare (US)

- Invacare (US)

- Respicardia (USA)

- OrthoApnea (USA)

- NightBalance (Niederlande)

- SomnoHealth (USA)

- 3B Medizin (USA)

- AgVa Healthcare (Indien)

Neueste Entwicklungen in Europa Anti-Snoring Devices und Snoring Surgery Market

- Im Februar 2021 erteilte die US Food and Drug Administration (FDA) die Genehmigung für das von Rotech Healthcare entwickelte Anti-Snoring-Gerät eXciteOSA. Dieses Gerät verwendet elektrische Muskelstimulation über ein speziell gestaltetes Mundstück, um das Schnarchen durch die Stärkung der Zungenmuskulatur zu reduzieren, bietet eine nicht-invasive Behandlungsalternative für Patienten, die in der CPAP-Therapie intoleranz sind

- Im Mai 2022 führte Illusion Aligners ein innovatives orales Anti-Snoring-Gerät ein, das bequem und einfach zu tragen ist, um das Schnarchen und die Verbesserung der Schlafqualität für Anwender zu reduzieren. Dieses Produkt unterstützt die breitere Einführung von oralen Geräten im Heimgesundheitsraum

- Im Januar 2024 startete SnoreLessNow die Anti‐Snore Mouth Guard+ in den USA nach Erhalt der FDA-Freigabe. Das Gerät positioniert den Kiefer vorwärts, um die Airway zu öffnen und Schnarchen zu reduzieren, erweitert Patientenoptionen über traditionelle CPAP oder chirurgische Behandlungen hinaus

- Im Januar 2024 kündigte Airway Management Inc. die Verfügbarkeit seiner nicht kundengebundenen oralen Gerätelösung myTAP durch eine Partnerschaft mit Sleep Doctor an, die darauf abzielt, den Verbrauchern bei schnarchendem und obstruktiver Schlafapnoe zu helfen, die mit der CPAP-Therapie nicht konform sind

- Im Juli 2025 aktualisiert Signifier Medical Technologies Limited sein eXciteOSA-Gerät, um CMS (Medicare & Medicaid) Erstattungsanforderungen in den USA zu erfüllen, den Zugang zur Therapie für eine größere Patientenpopulation zu erweitern und seine kommerzielle Rentabilität zu verbessern

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.