Global Btk Inhibitor Drug Market

Marktgröße in Milliarden USD

CAGR :

%

USD

8.73 Billion

USD

14.88 Billion

2025

2033

USD

8.73 Billion

USD

14.88 Billion

2025

2033

| 2026 –2033 | |

| USD 8.73 Billion | |

| USD 14.88 Billion | |

| % | |

|

Global BTK Inhibitor Drug Market Segmentation, Nach Produkttyp (First-Generation BTK Inhibitors und Second-Generation BTK Inhibitors), Drug Type (Selective BTK Inhibitors, Non-Selective BTK Inhibitors, und Dual BTK Inhibitors), Anwendung (Chronic Lymphocytic Leukemia, Mantle Cell Lymphoma, Waldström Lyroglobulinemia, Folliculare

BTK Inhibitor Drogenmarkt Größe

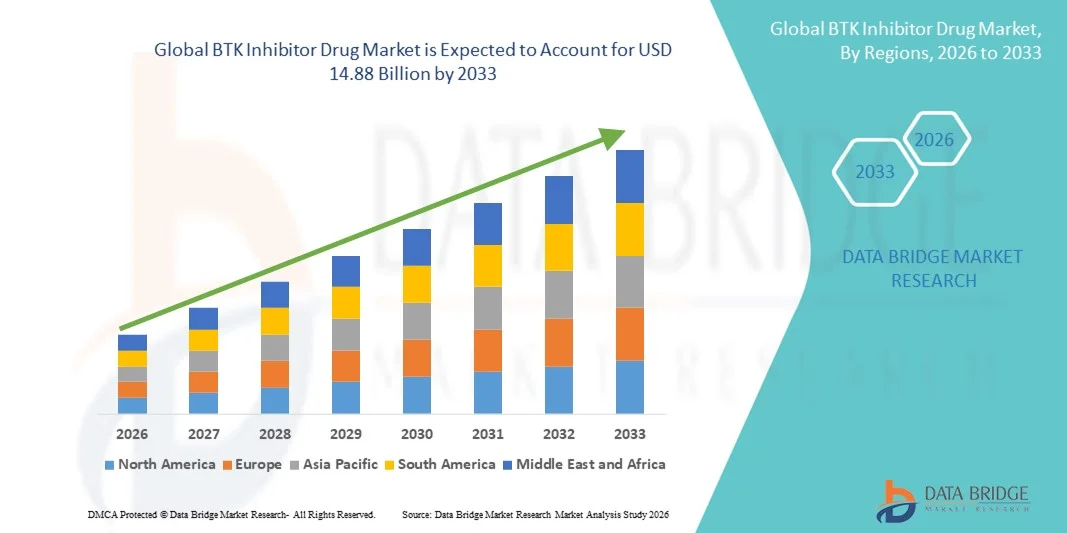

- Wie pro Data Bridge Market Research Analysis wurde die globale BTK Inhibitor Drogenmarktgröße geschätzt8,73 Milliarden USD in 2025und wird voraussichtlich erreichen14,88 Milliarden USD bis 2033, beiCAGR von 6,90 %während des Prognosezeitraums

- Das Marktwachstum wird weitgehend durch die zunehmende Prävalenz von hämatologischen Malignitäten, steigende Investitionen in die Onkologie R&D und die Entwicklung der BTK-Hemmer der nächsten Generation mit verbesserten Wirksamkeits- und Sicherheitsprofilen gefördert.

- Darüber hinaus ist die Erweiterung von Indikationen in autoimmune und entzündliche Erkrankungen, zusammen mit der wachsenden Adoption in klinischen Einstellungen, Positionierung BTK Inhibitoren als Schlüsselgezielte TherapieOption. Diese konvergierenden Faktoren beschleunigen die Aufnahme von BTK-Inhibitor-Medikamenten, wodurch das Wachstum der Industrie deutlich erhöht wird

Marktgröße und Prognose

- Globaler Marktwert (2025):8,73 Mrd. USD

- Voraussichtlicher Marktwert (2033):14,88 Mrd. USD

- Wettervorhersage CAGR (2026–2033):6.90%

BTl Inhibitor Drogenmarktanalyse

- BTK-Inhibitoren, die gezielte Hemmung der Tyrosinkinase in B-Zell-Malignitäten bieten, sind aufgrund ihrer hohen Spezifität, oralen Verabreichung und Wirksamkeit bei multiplen hämatologen Krebsen immer wichtigere Bestandteile moderner Onkologie-Behandlungsregime.

- Die eskalierende Nachfrage nach BTK-Inhibitoren wird in erster Linie durch die steigende Prävalenz vonchronische lymphatische Leukämie(CLL), Mantelzell-Lymphom (MCL), und Waldenströms Makroglobulinämie (WM), wachsende Investitionen in die Onkologie R&D und zunehmende Übernahme von BTK-Inhibitoren der nächsten Generation mit verbesserten Sicherheitsprofilen

- Nordamerika dominierte den BTK-Inhibitor-Medikamentmarkt mit dem größten Umsatzanteil von 42,7% im Jahr 2025, gekennzeichnet durch eine frühzeitige Zulassung von BTK-Medikamenten, eine starke Gesundheitsinfrastruktur, ein hohes Bewusstsein bei Onkologen und eine robuste Präsenz wichtiger Branchenakteure, wobei die USA erhebliches Wachstum sowohl von etablierten Pharmaunternehmen als auch von aufstrebenden Biotech-Firmen mit Fokus auf selektive und duale BTK-Inhibitoren erleben

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region im BTK-Hemmer-Drogenmarkt während der Prognosezeit durch steigende Krebsinzidenz, Verbesserung des Gesundheitszugangs und zunehmende Investitionen in lokale Fertigungs- und klinische Studien sein.

- Chronische lymphotische Leukämie-Segment dominierte den BTK-Inhibitor-Markt mit einem Marktanteil von 38,9% im Jahr 2025, angetrieben durch seine hohe Prävalenz, etablierte Behandlungsprotokolle mit BTK-Inhibitoren, und günstige klinische Ergebnisse bei Patienten mit diesen gezielten Therapien behandelt

Report Scope und BTK Inhibitor Drug Market Segmentation

|

Attribute |

BTK Inhibitor Drug Key Market Insights |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

BTl Inhibitor Drogenmarkt Trends

Expansion in Autoimmun- und Entzündungsstörungen

- Ein signifikanter und beschleunigter Trend im globalen BTK-Inhibitor-Drogenmarkt ist die Erforschung von Anwendungen jenseits der Onkologie, einschließlich Autoimmunerkrankungen wierheumatoide ArthritisundLupus,reflektierendes breiteres therapeutisches Potenzial

- So zeigen klinische Studien von BTK-Inhibitoren wie Evobrutinib in Multipler Sklerose vielversprechende Wirksamkeit und Sicherheit, Signalisierung potenzieller Markterweiterung

- BTK-Inhibitoren in Nichtonkologie-Indikationen ermöglichen eine gezielte Modulation der B-Zell-Signalisierung und bieten therapeutische Vorteile für Patienten mit chronischen Autoimmun-Bedingungen

- Integration mit Präzisionsmedizin-Ansätzen ermöglicht Behandlungspläne, die auf Patienten-Immunprofile zugeschnitten sind, die Wirksamkeit zu verbessern und negative Auswirkungen zu minimieren

- Dieser Trend zu diversifizierten Indikationen ist die Umgestaltung der Wettbewerbslandschaft und ermutigt Pharmaunternehmen, in Pipeline-Erweiterung und Kombinationstherapien zu investieren.

- Die Nachfrage nach BTK-Hemmern in den Bereichen Onkologie und Autoimmuntherapie wächst rasant, da Gesundheitsanbieter zunehmend gezielte, krankheitsmodifizierende Behandlungen priorisieren

- Die zunehmende Zusammenarbeit zwischen Biotech-Firmen und akademischen Forschungseinrichtungen treibt Innovation und beschleunigt die klinische Entwicklung neuartiger BTK-Inhibitor-Formulierungen

- Das zunehmende Bewusstsein und die Befürchtung von Patienten für gezielte Therapien beeinflussen Rezeptmuster und beschleunigen die Adoption in den aufstrebenden und entwickelten Märkten

BTK Inhibitor Drogenmarktdynamik

Fahrer

Rising Prevalence of Hematologic Malignancies and Oncology R&D

- Die zunehmende Häufigkeit der chronischen lymphatischen Leukämie (CLL), des männlichen Zell-Lymphoms (MCL) und der Makroglobulinämie Waldenström (WM), kombiniert mit der wachsenden Onkologieforschung, ist ein bedeutender Treiber für die Annahme von BTK-Inhibitoren

- Zum Beispiel kündigte AbbVie im Juni 2025 eine Ausweitung seiner BTK-Inhibitor-Studien in der Erstlinien-CLL-Therapie an, was steigende FuE-Investitionen und klinische Schwerpunkte widerspiegelt.

- Da Onkologen gezielte Therapien mit besserer Wirksamkeit und Verträglichkeit suchen, bieten BTK-Inhibitoren gegenüber herkömmlichen Chemotherapien, einschließlich oraler Dosierung und niedrigerer systemischer Toxizität, überzeugende Vorteile.

- Darüber hinaus treibt die wachsende Zahl der BTK-Hemmer der nächsten Generation mit verbesserter Selektivität und weniger off-target-Effekte das Vertrauen des Arztes und die Akzeptanz des Patienten

- Die starke Pipeline von BTK-Hemmern für bestehende und aufstrebende Indikationen ist die Förderung des Marktwachstums und die Förderung von Gesundheitsdienstleistern, diese Medikamente in Standardbehandlungsprotokolle zu integrieren.

- Strategische Partnerschaften und Kooperationen zwischen Pharmaunternehmen und Biotech-Firmen beschleunigen die Innovation und Zugänglichkeit und tragen zur steigenden Marktnachfrage bei

- Die zunehmenden regulatorischen Zulassungen in mehreren Ländern erweitern die globale Verfügbarkeit und erleichtern den früheren Zugang zu BTK-Hemmern.

- Verbesserte klinische Daten und reale Beweise, die verbesserte Patientenergebnisse zeigen, verstärken die Arztannahme und das Marktwachstum

Zurückhaltung/Challenge

Nebenwirkungen und hohe Behandlungskosten

- Sicherheitsbedenken im Zusammenhang mit Nebenwirkungen wie Blutung, Vorhoffnungsfibrillation und Hypertonie stellen eine Herausforderung für eine breitere BTK-Inhibitor-Adoption in der klinischen Praxis

- So berichteten beispielsweise nachvermarktende Studien von BTK-Hemmern der ersten Generation wie Ibrutinib bei bestimmten Patientenpopulationen kardiovaskuläre Komplikationen, was eine sorgfältige Überwachung erforderte.

- Diese negativen Auswirkungen zu verwalten erfordert zusätzliche Gesundheitsressourcen und medizinische Aufsicht, die die Aufnahme von Patienten mit Komorbiditäten begrenzen kann

- Darüber hinaus können die hohen Kosten der BTK-Hemmer-Therapie, insbesondere in Regionen ohne Rückzahlung oder Versicherungsdeckung, den Patientenzugang und die Adoption einschränken

- Während generische Versionen und Medikamente der nächsten Generation die Kosten im Laufe der Zeit reduzieren können, bleibt die wahrgenommene Prämie eine Barriere, vor allem in Schwellenmärkten oder für Patienten, die eine langfristige Behandlung benötigen

- Überwindung dieser Herausforderungen durch verbesserte Sicherheitsprofile, Patientenschulung und umfassendere Versicherungsdeckung wird entscheidend für die Aufrechterhaltung des BTK-Hemmermarktwachstums sein

- Begrenztes Bewusstsein bei Patienten und einigen Gesundheitsanbietern über neuere BTK-Hemmer kann die Annahme in bestimmten Regionen langsamer

- Stringente regulatorische Anforderungen und langwierige klinische Studienprozesse für neue Indikationen können Produkteinführungen und Erweiterungen in Schwellenländer verzögern

BTl Inhibitor Drogenmarkt

Der Markt wird auf der Grundlage von Produkttyp, Drogentyp, Anwendung und Endverbraucher segmentiert.

- Nach Produkttyp

Auf Basis des Produkttyps wird der BTK-Inhibitor-Drogenmarkt in First-Generation BTK Inhibitoren und Second-Generation BTK Inhibitoren segmentiert. Erste-Generation BTK Inhibitoren dominierten den Markt mit dem größten Umsatzanteil im Jahr 2025, angetrieben durch ihre frühe Zulassung, weit verbreitete klinische Adoption und etablierte Wirksamkeit bei der Behandlung von chronischer lymphatischer Leukämie (CLL) und Mantelzelllymphom (MCL). Physiker bevorzugen oft BTK-Hemmer der ersten Generation für ihren bewährten Track Record, umfangreiche Echtzeitdaten und etablierte Dosierregime. Der Markt sieht auch eine starke Nachfrage nach diesen Inhibitoren durch eine breite Versicherungsdeckung in entwickelten Regionen und eine hohe Vertrautheit bei Onkologen. Darüber hinaus halten BTK-Inhibitoren der ersten Generation wie Ibrutinib aufgrund ihrer Fähigkeit, mehrere B-Zellmalignitäten effektiv zu verwalten, weiterhin Dominanz.

Second-Generation BTK Inhibitoren werden erwartet, dass das schnellste Wachstum während 2026–2033, durch Verbesserungen der Selektivität und Sicherheitsprofile, die off-target-Effekte und negative Ereignisse zu reduzieren. Diese Inhibitoren der nächsten Generation, wie Acalabrutinib und Zanubrutinib, gewinnen sowohl in der Onkologie als auch in den aufstrebenden Autoimmun-Indikationen. Erhöhtes Vertrauen der Ärzte, laufende klinische Studien für breitere Indikationen und Patientenpräferenzen für besser tolerierte Therapien tragen zu ihrer schnellen Aufnahme bei. Darüber hinaus treiben strategische Starts in Schwellen- und Kombinationstherapieanwendungen die Markterweiterung weiter voran.

- Nach Drogentyp

Der BTK-Hemmermarkt wird auf der Grundlage des Medikamententyps in selektive BTK-Hemmer, nicht-selektive BTK-Hemmer und Dual BTK-Hemmer segmentiert. Selektive BTK Inhibitoren dominierten den Markt im Jahr 2025 aufgrund ihres gezielten Wirkungsmechanismus, der die Nichtzieltoxizität minimiert und die Patientenhaftung verbessert. Diese Inhibitoren sind in Onkologie-Einstellungen sehr bevorzugt, in denen Sicherheit und Langzeitadministration kritisch sind. Die Nachfrage wird weiterhin durch ihre Wirksamkeit in mehreren B-Zellmalignitäten und wachsende klinische Beweise unterstützt, die eine überlegene Toleranz gegenüber nicht selektiven Medikamenten der ersten Generation zeigen. Führende Produkte wie Acalabrutinib sind in den USA und Europa weit verbreitet und verstärken die Dominanz selektiver BTK-Inhibitoren.

Dual BTK Inhibitoren werden erwartet, dass die schnellste CAGR von 2026 bis 2033, angetrieben durch ihre Fähigkeit, gleichzeitig mehrere Signalisierungspfade anvisieren, die therapeutische Wirksamkeit zu verbessern. Diese Inhibitoren gewinnen in Forschungspipelines und klinischen Studien Aufmerksamkeit für herausfordernde B-Zellmalignitäten und Autoimmunbedingungen. Das Potenzial für breitere Indikationen, reduzierte Resistenzentwicklung und neuartige Kombinationstherapie-Anwendungen positioniert duale BTK-Hemmer als nächste Wachstumsgrenze auf dem Markt. Erhöhte Investitionen von Biotech-Unternehmen und regulatorische Zulassungen für neuartige Doppelinhibitoren beschleunigen auch die Annahme.

- Anwendung

Auf der Grundlage der Anwendung wird der Markt in Chronische Lymphozytenleukämie (CLL), Mantle Cell Lymphoma (MCL), Waldenströms Macroglobulinemia (WM), Follicular Lymphom, Small Lymphocytic Lymphoma (SLL), Marginal Zone Lymphoma (MZL), Chronic Graft‐versus‐Host Disease (cGVHD) und Autoflamme segmentiert. Chronische Lymphozytenleukämie (CLL) dominierte den BTK-Inhibitor-Markt im Jahr 2025 mit einem Marktanteil von 38,9%, aufgrund seiner hohen Prävalenz und der etablierten Wirksamkeit von BTK-Inhibitoren bei der Behandlung von Krankheitsfortschritt. Physiker verschreiben oft BTK-Inhibitoren als First-Line-Therapie für CLL aufgrund ihrer überlegenen klinischen Ergebnisse und oralen Verabreichung Bequemlichkeit. Die Marktherrschaft wird durch eine starke Rückzahlungsdeckung, Echtzeit-Wirkungsdaten und langfristige Überlebensvorteile des Patienten verstärkt. Die Nachfrage wird weiter von laufenden klinischen Studien unterstützt, die Kombinationstherapien und BTK-Inhibitoren der nächsten Generation für das CLL-Management untersuchen.

Autoimmune & Entzündungsstörungen werden erwartet, dass das schnellste Wachstum während 2026–2033, durch die Erweiterung klinischer Studien und Zulassungen für Indikationen wie rheumatoide Arthritis, Lupus und Multiple Sklerose. Das zunehmende Verständnis der B-Zell-Signalisierung in Autoimmun- Pathologien, verbunden mit ungenutzten therapeutischen Bedürfnissen, positioniert BTK Inhibitoren als vielversprechende krankheitsmodifizierende Behandlungen. Darüber hinaus beschleunigt die zunehmende Sensibilisierung zwischen Anbietern und Patienten im Gesundheitswesen, verbunden mit strategischen Starts von Pharmaunternehmen, die Übernahme in diesem aufstrebenden Segment.

- Mit dem Endbenutzer

Der BTK-Hemmermarkt wird auf Basis des Endbenutzers in Krankenhäuser, Spezialkliniken und Heimmedizin segmentiert. Krankenhäuser dominierten den Markt im Jahr 2025 aufgrund ihrer umfangreichen Onkologie-Infrastruktur, der Verfügbarkeit von spezialisierten Onkologen und des Zugangs zu fortschrittlichen Behandlungsprotokollen. Krankenhäuser sind die bevorzugte Einstellung für BTK-Inhibitor-Administration und -überwachung, insbesondere für Patienten mit komplexen B-Zellmalignitäten. Die Marktherrschaft wird durch zentralisierte Gesundheitssysteme, klinische Studienbeteiligung und die Integration von BTK-Inhibitoren in Standardbehandlungssysteme unterstützt. Krankenhäuser bieten auch langfristige Patientenüberwachung und Unterstützung, um bessere Ergebnisse zu gewährleisten und die Adoption zu verstärken.

Specialty Clinics werden erwartet, dass das schnellste Wachstum während 2026–2033, die durch den Ausbau der ambulanten Onkologie und Autoimmunversorgungseinrichtungen betrieben wird, zu beobachten ist. Diese Kliniken bieten gezieltes Therapiemanagement, personalisierte Überwachung und einfacheren Zugang zu BTK-Hemmern, wodurch die Abhängigkeit des Krankenhauses verringert wird. Das Wachstum wird weiter unterstützt durch zunehmende Partnerschaften mit Pharmaunternehmen, steigende Patientenpräferenz für die Ambulanz und Erweiterung von spezialisierten Autoimmun- und Onkologiebehandlungszentren in Schwellenregionen.

BTl Inhibitor Drogenmarkt Regionale Analyse

- Nordamerika dominierte den BTK-Inhibitor-Drogenmarkt mit dem größten Umsatzanteil von 42,7% im Jahr 2025, gekennzeichnet durch die vorzeitige Zulassung von BTK-Drogen, starke Gesundheitsinfrastruktur, hohes Bewusstsein bei Onkologen und eine robuste Präsenz von Schlüsselakteuren

- Physiker und Gesundheitsdienstleister in der Region schätzen die Wirksamkeit, Sicherheit und etablierte klinische Daten von BTK-Inhibitoren hoch, so dass sie die bevorzugte Therapie für chronische lymphatische Leukämie (CLL), mantle Cell lymphoma (MCL) und andere B-Zellmalignitäten

- Diese weit verbreitete Adoption wird durch eine starke Versicherungsabdeckung, gut ausgebaute Gesundheitseinrichtungen, aktive klinische Studienbeteiligung und wachsendes Bewusstsein bei Onkologen unterstützt und BTK-Inhibitoren als eine zentrale gezielte Therapieoption in Krankenhäusern und Spezialkliniken etabliert.

US BTK Inhibitor Drug Market Insight

Der US BTK Inhibitor Drogenmarkt erfasste 2025 den größten Umsatzanteil von 82 % in Nordamerika, der durch die vorzeitige Genehmigung mehrerer BTK Inhibitoren und die hohe Prävalenz von hämatologischen Malignitäten wie CLL und MCL gefördert wurde. Ärzte und Gesundheitsdienstleister werden aufgrund ihrer Wirksamkeit, oralen Administrationsfreundlichkeit und verbesserten Sicherheitsprofilen im Vergleich zu herkömmlichen Chemotherapien zunehmend gezielte Therapien priorisieren. Die wachsende Zahl klinischer Studien, eine starke Erstattungsdeckung und das Bewusstsein unter den Onkologen fördern die Marktannahme. Darüber hinaus beschleunigen Kooperationen zwischen Biotech-Unternehmen und Pharmaunternehmen die Verfügbarkeit von BTK-Inhibitoren der nächsten Generation. Die Integration von BTK-Inhibitoren in Standard-Behandlungsprotokolle für die Onkologie und die aufstrebenden Autoimmun-Indikationen trägt maßgeblich zum Marktwachstum bei.

Europa BTK Inhibitor Drogenmarkt Insight

Der europäische BTK-Hemmermarkt soll sich während der gesamten Prognosezeit mit einem erheblichen CAGR ausweiten, was vor allem auf die steigende Prävalenz von B-Zellmalignitäten und günstige regulatorische Zulassungen zurückzuführen ist. Die Zunahme der spezialisierten Onkologiezentren und das zunehmende Bewusstsein der Gesundheitsdienstleister fördern die Einführung von BTK-Inhibitoren. Die europäischen Ärzte schätzen auch die Wirksamkeit und Verträglichkeit dieser gezielten Therapien, insbesondere für CLL- und MCL-Patienten. Die Region erlebt ein beträchtliches Wachstum in Krankenhäusern, Spezialkliniken und Forschungseinrichtungen, wobei BTK-Inhibitoren zunehmend in erstklassige und kombinierte Therapieregime integriert werden.

US BTK Inhibitor Drug Market Insight

Der U.K. BTK-Hemmermarkt wird voraussichtlich während der Prognosezeit zu einem bemerkenswerten CAGR wachsen, der durch die Ausweitung der heimischen Onkologieforschung, steigender Häufigkeit von hämatologischen Krebsen und starke Einführung gezielter Therapien getrieben wird. Darüber hinaus fördert das ärztliche Bewusstsein für selektive BTK-Inhibitoren der nächsten Generation ihre Verwendung in der Onkologie und Autoimmun-Indikation. Die etablierte Gesundheitsinfrastruktur und die aktive Teilnahme an klinischen Studien sollen das Marktwachstum weiter anregen und einen größeren Zugang und eine beschleunigte Einführung von BTK-Inhibitor-Therapien gewährleisten.

Deutschland BTK Inhibitor Drug Market Insight

Der deutsche BTK-Hemmermarkt dürfte sich während des Prognosezeitraums mit einer beträchtlichen CAGR ausweiten, die durch eine zunehmende Prävalenz von CLL, MCL und WM und starke FuE in den Onkologie- und Autoimmunsektoren verursacht wird. Die gut ausgebaute Gesundheitsinfrastruktur Deutschlands, kombiniert mit dem Fokus auf Präzisionsmedizin und innovative Therapien, fördert die Einführung von BTK-Inhibitoren. Die Integration von BTK-Hemmern in spezialisierte Krankenhausprogramme und ambulante Kliniken wird auch immer häufiger, wobei Therapien bevorzugt eine verbesserte Verträglichkeit und Patientenergebnisse bieten.

Asien-Pazifik BTK Inhibitor Drogenmarkt Insight

Der asiatisch-pazifische BTK-Hemmermarkt ist bereit, im Prognosezeitraum von 2026 bis 2033 mit dem schnellsten CAGR von 23% zu wachsen, der durch steigende Krebsinzidenz, Verbesserung des Gesundheitszugangs und zunehmende regulatorische Zulassungen in Ländern wie China, Japan und Indien verursacht wird. Der wachsende Fokus der Region auf der Krebs- und Autoimmunforschung, unterstützt von staatlichen Initiativen zur Förderung der Gesundheitsinnovation, ist die Annahme. Darüber hinaus, da APAC als Hub für klinische Studien und lokale Herstellung von BTK-Inhibitoren auftritt, erweitern sich die Zugänglichkeit und Erreichbarkeit dieser Therapien auf eine breitere Patientenbasis.

Japan BTK Inhibitor Drogenmarkt Insight

Der japanische BTK-Hemmermarkt gewinnt aufgrund des fortgeschrittenen Gesundheitssystems, des hohen Bewusstseins für gezielte Therapien und der steigenden Prävalenz von B-Zellmalignitäten an Dynamik. Japanische Gesundheitsdienstleister priorisieren die Verwendung von BTK-Inhibitoren für ihre nachgewiesene Wirksamkeit und überschaubare Sicherheitsprofile. Die Adoption wird auch durch Integration in spezialisierte Onkologiezentren und Forschungseinrichtungen gefördert. Darüber hinaus dürfte die alternde Bevölkerung Japans die Nachfrage nach sichereren, geduldig-freundlichen oralen Therapien sowohl im Wohn- als auch im Krankenhaus erhöhen.

Indien BTK Inhibitor Drogenmarkt Insight

Der indische BTK-Hemmermarkt entfiel 2025 auf den größten Marktanteil im asiatisch-pazifischen Bereich, der auf die zunehmende hämatologische Krebsprävalenz, die Ausweitung der Onkologie-Infrastruktur und das steigende Gesundheitsbewusstsein zurückzuführen ist. Indien steht als einer der am schnellsten wachsenden Märkte für gezielte Therapien und BTK-Inhibitoren werden zunehmend in Krankenhäusern, Spezialkliniken und klinischen Studienprogrammen verschrieben. Regierungsinitiativen zur Unterstützung des Zugangs zur Krebsbehandlung, verbunden mit der wachsenden lokalen pharmazeutischen Herstellung und der Verfügbarkeit von erschwinglichen Optionen, sind Schlüsselfaktoren, die das Marktwachstum in Indien fördern.

BTK Inhibitor Drogenmarkt Aktien

Die BTK Inhibitor Drug Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- AbbVie Inc. (USA)

- AstraZeneca (USA)

- BeiGene, Ltd. (China)

- Pfizer Inc. (USA)

- Novartis AG (Schweiz)

- F. Hoffmann-La Roche AG (Schweiz)

- Takeda Pharmaceutical Company Limited (Japan)

- Eisai Co., Ltd (Japan)

- Merck & Co., Inc. (USA)

- Sanofi (Frankreich)

- InnoCare Pharma (China)

- Bristol-Myers Squibb Company (USA)

- Gilead Sciences, Inc. (USA)

- Eli Lilly und Company (USA)

- Biogen Inc. (USA)

- Ono Pharmaceutical Co., Ltd. (Japan)

- TG Therapeutics, Inc. (USA)

- Corvus Pharmaceuticals, Inc. (USA)

- Sun Pharmaceutical Industries Ltd. (Indien)

Was sind die jüngsten Entwicklungen im globalen BTK Inhibitor Drug Market

- Im September 2025 erhielt Novartis die US-FDA-Zulassung für Rhapsido® (remibrutinib) den ersten oralen, gezielten BTK-Inhibitor, der für die Behandlung von erwachsenen Patienten mit chronischer spontaner Urtikaria (CSU) zugelassen wurde, die trotz Antihistamin-Therapie symptomatisch bleiben und eine große Expansion des BTK-Inhibitors in autoimmune Hautstörungen jenseits der Onkologie markieren

- Im April 2025 genehmigte die China National Medical Products Administration (NMPA) InnoCare Pharmas BTK-Inhibitor orelabrutinib als Erstlinienbehandlung für CLL/SLL, MZL und rezidivierte/refraktäre MCL, die den BTK-Inhibitorzugang in Asien deutlich erweitert

- Im Februar 2025 veröffentlichte die CHMP der Europäischen Arzneimittel-Agentur eine positive Stellungnahme, die die Genehmigung von Lillys Jaypirca (pirtobrutinib) für Erwachsene mit rezidiviertem oder feuerfestem CLL empfiehlt, der zuvor mit einem BTK-Inhibitor behandelt wurde und die Regulierungsdynamik für das Medikament in der EU signalisiert

- Im Dezember 2023 erteilte die U.S. FDA eine beschleunigte Zulassung für Pirtobrutinib (Jaypirca) für Erwachsene mit chronischer lymphatischer Leukämie (CLL) oder kleines lymphatisches Lymphom (SLL), das zuvor mit einem BTK-Hemmer und einem BCL‐2-Hemmer behandelt wurde.

- Im Januar 2023 genehmigte die US-FDA JaypircaTM (pirtobrutinib) als erster nicht-kovalenter (reversibler) BTK-Inhibitor für erwachsene Patienten mit rezidiviertem oder feuerfestem Mantelzell-Lymphom (MCL), der mindestens zwei vorgeschaltete Therapielinien hatte, einschließlich eines BTK-Inhibitors — Markieren eines Schlüsselfortschritts bei gezieltem BTK-K-K-K-K-K-K

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.