Global Carpal Tunnel Syndrome Drug Market

Marktgröße in Milliarden USD

CAGR :

%

USD

981.23 Million

USD

1,471.96 Million

2025

2033

USD

981.23 Million

USD

1,471.96 Million

2025

2033

| 2026 –2033 | |

| USD 981.23 Million | |

| USD 1,471.96 Million | |

| % | |

|

Segmentierung des globalen Marktes für Medikamente gegen das Karpaltunnelsyndrom nach Wirkmechanismus (Analgetika, NSAR, Kortikosteroide und andere), Wirkstoffen (Ibuprofen, Prednison, Triamcinolon und andere), Behandlungsmethoden (Medikamente, integrative Therapie und Chirurgie), Verabreichungsweg (oral und parenteral), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke, Online-Apotheke) und Endverbrauchern (Krankenhäuser, häusliche Pflege, Fachkliniken und andere) – Branchentrends und Prognose bis 2033

Was ist das Carpal-Tunnel-Syndrom Drogenmarkt Größe und Wachstumsrate

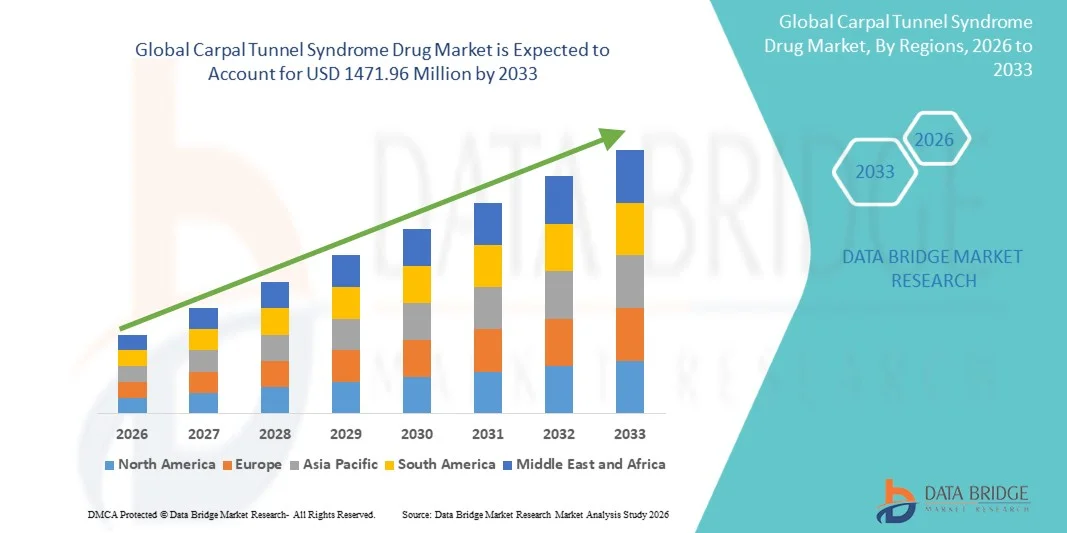

- Wie pro Data Bridge Market Research Analysis wurde die globale Carpal Tunnel Syndrome Drug Market Größe beiUSD 981.23 Millionen in 2025und wird voraussichtlich erreichen1471,96 Mio. USD bis 2033, beiCAGR von 5,20%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch die zunehmende Prävalenz von repetitiven Belastungsverletzungen und Berufsstörungen, vor allem bei Personen, die in längerem Computereinsatz und manueller Arbeit tätig sind, gefördert, was zu einer höheren Einführung von medikamentösen Therapien für Karpaltunnelsyndrom über medizinische Einstellungen führt

- Darüber hinaus stellt die zunehmende Sensibilisierung für die frühe Diagnose und nicht-chirurgische Behandlungsoptionen zusammen mit der wachsenden Nachfrage nach effektiven Schmerzmanagement- und entzündungshemmenden Medikamenten Carpal Tunnel-Syndrom-Medikament-Lösungen als Schlüsselansatz für die Therapie her. Diese konvergierenden Faktoren beschleunigen die Aufnahme von Carpal Tunnel-Syndrom-Medikament-Lösungen, wodurch das Wachstum der Industrie deutlich erhöht wird

Marktgröße und Prognose

- Globaler Marktwert (2025):USD 981.23 Millionen

- Voraussichtlicher Marktwert (2033):USD 1471.96 Millio

- Wettervorhersage CAGR (2026–2033):5.20%

Carpal Tunnel-Syndrom Drogenmarktanalyse

- Carpal Tunnel-Syndrom (CTS) Drogentherapien, einschließlich nichtsteroidale entzündungshemmende Medikamente (NSAIDs), Kortikosteroide und Analgetika, sind weit verbreitet, um Schmerzen, Entzündungen und Nervenkompressionssymptome im Zusammenhang mit CTS zu verwalten. Diese Behandlungen spielen eine entscheidende Rolle im nicht-chirurgischen Management und verbessern die Lebensqualität der Patienten

- Die eskalierende Nachfrage nach CTS-Medikament-Therapien wird in erster Linie durch die steigende Prävalenz von repetitiven Belastungsverletzungen, die Erhöhung der Bildschirmzeit und das zunehmende Bewusstsein für frühe Diagnose- und konservative Therapieansätze gefördert. Darüber hinaus unterstützen die Fortschritte im Schmerzmanagement und entzündungshemmende Therapien das Marktwachstum weiter

- Nordamerika dominierte den karpalen Tunnel-Syndrom-Drogenmarkt mit dem größten Umsatzanteil von 37,4% im Jahr 2025, gekennzeichnet durch hohe Diagnoseraten, fortgeschrittene Gesundheitsinfrastruktur und starke Präsenz von wichtigen Pharmaunternehmen. Die USA beobachten weiterhin ein stetiges Wachstum, das durch zunehmende Fälle im Zusammenhang mit Berufs- und Lebensstilfaktoren verursacht wird.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region im Karpaltunnel-Syndrom-Drogenmarkt während der Prognosezeit aufgrund der steigenden Erwerbsbevölkerung sein, zunehmendes Bewusstsein fürMuskel-Skelett-Erkrankungen, und Verbesserung des Zugangs zu Gesundheitsdienstleistungen in Ländern wie China und Indien

- Das Segment Oral dominierte den größten Marktanteil von 63,2% im Jahr 2025, angetrieben durch einfache Verwaltung und hohe Patienten Compliance

Report Scope und Carpal Tunnel-Syndrom Drogenmarktsegmentierung

|

Attribute |

Carpal Tunnel-Syndrom DrogenschlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

|

Was ist der Haupttrend im Carpal-Tunnel-Syndrom-Drogenmarkt

„Fortschritte bei zielgerichteten Drogentherapien und nicht-invasiven Behandlungsmethoden„

- Ein signifikanter und beschleunigter Trend im globalen Carpal Tunnel-Syndrom-Drogenmarkt ist die zunehmende Entwicklung gezielter pharmakologischer Therapien und nicht-invasiver Behandlungsansätze zur Verbesserung der Symptomrelief und zur Reduzierung der Notwendigkeit chirurgischer Eingriffe. Diese Fortschritte erhöhen die Behandlungseffizienz und den Patientenkomfort, insbesondere in frühen und moderaten Phasen des Zustands

- So konzentrieren sich Pharmaunternehmen zunehmend auf die Entwicklung von entzündungshemmenden und neuroprotektiven Medikamenten, die speziell auf die mediane Nervenkompression und damit verbundene Symptome wie Schmerzen und Taubheit abzielen.

- Die Verwendung von Corticosteroid-Injektionen und oralen nichtsteroidalen entzündungshemmenden Medikamenten (NSAIDs) entwickelt sich weiterhin mit verbesserten Formulierungen, die eine längere Entlastung und reduzierte Nebenwirkungen bieten

- Zum Beispiel werden erweiterte-Release Corticosteroid-Formulierungen verwendet, um eine länger anhaltende Symptomkontrolle zu gewährleisten, wodurch die Häufigkeit von Wiederholungsbehandlungen minimiert wird

- Die zunehmende Einführung von Kombinationstherapien, einschließlich Medikamenten neben der Physiotherapie und der Handgelenkssplitterung, verbessert die Gesamtbehandlungsergebnisse für den Patienten

- Zum Beispiel, Kliniker oft kombinieren die Medikamententherapie mit Physiotherapie und ergonomischen Eingriffen, um den Nervendruck zu reduzieren und die Erholung in Arbeitsberufen zu verbessern

- Dieser Trend zu geduldenzentrierteren, minimalinvasiven und gezielten Behandlungsstrategien wandelt das Management von Karpaltunnelsyndrom über die Gesundheitseinstellungen um

- Die Nachfrage nach effektiven, nicht-chirurgischen Behandlungsoptionen wächst stetig, da Patienten schnellere Erholung, reduzierte Ausfallzeiten und verbesserte Lebensqualität suchen

Carpal Tunnel-Syndrom Drogenmarktdynamik

Fahrer

„Erhöhte Prävalenz von Repetitive Strain Injuries und wachsende Bewusstsein für Frühbehandlung“

- Das steigende Auftreten von repetitiven Belastungsverletzungen, vor allem aufgrund einer längeren Computernutzung und Berufshandbelastung, ist ein wichtiger Treiber für den Karpaltunnel-Syndrommarkt. Zunehmende Fälle von Berufstätigen erhöhen die Nachfrage nach effektiven Behandlungsoptionen deutlich

- So hat die zunehmende Einführung von Schreibtischbasierten Arbeitsplätzen und digitalen Arbeitsumgebungen zu einer höheren Anzahl von gemeldeten Fällen von Handgelenken und Nervenstörungen weltweit geführt.

- Das zunehmende Bewusstsein für die frühe Diagnose und Behandlung ist es, die Patienten zu ermutigen, rechtzeitig medizinische Eingriffe zu suchen, den Fortschritt der Symptome zu reduzieren und die Behandlungsergebnisse zu verbessern

- So fördern z.B. Gesundheitsprogramme am Arbeitsplatz und Gesundheitsinitiativen die Früherkennung und das Management von Bewegungsstörungen, einschließlich des Karpaltunnelsyndroms

- Fortschritte bei pharmakologischen Therapien und verbesserte Zugänglichkeit zu überzähligen und verschreibungspflichtigen Medikamenten unterstützen das Marktwachstum weiter

- Zum Beispiel, topische NSAID Formulierungen und orale Medikamente sind weit verbreitet und häufig für erste Symptom-Management verwendet

- Darüber hinaus steigern der Zugang zu Gesundheitsversorgung und steigende Investitionen in Ambulanz- und Rehabilitationsdienstleistungen die Verfügbarkeit der Behandlung in den entwickelten und aufstrebenden Märkten

- So bieten Kliniken in städtischen Gebieten zunehmend spezialisierte Handtherapie- und medikamentöse Behandlungsoptionen für frühe Patienten an

Zurückhaltung/Challenge

„Begrenzte Langzeit-Effizienz von Drogentherapien und Präferenzen für chirurgische Eingriffe in schwere Fälle„

- Eine der wichtigsten Herausforderungen im Karpaltunnelsyndrome-Drogenmarkt ist die begrenzte langfristige Wirksamkeit von pharmakologischen Behandlungen, insbesondere in schweren oder fortgeschrittenen Fällen, in denen die strukturelle Nervenkompression anhält.

- Zum Beispiel erleben Patienten mit chronischem Karpaltunnelsyndrom oft nur vorübergehende Linderung von Medikamenten, die schließlich chirurgische Dekompressionsverfahren erfordern

- Wiederholte Verwendung bestimmter Medikamententherapien, wie Corticosteroid-Injektionen, kann zu potenziellen Nebenwirkungen führen, die ihren langfristigen Gebrauch begrenzen

- Zum Beispiel kann übermäßiger Kortikosteroid-Einsatz zu Gewebeschwächung oder anderen lokalisierten Komplikationen führen, die häufige Verabreichung einschränken

- Die Variabilität der Patientenantwort auf Drogenbehandlungen stellt auch eine Herausforderung dar, da nicht alle Individuen das gleiche Maß an Symptomrelief erreichen

- Einige Patienten können beispielsweise nicht ausreichend auf NSAIDs oder konservative Drogentherapien reagieren, was alternative Behandlungsansätze erfordert.

- Die Bewältigung dieser Herausforderungen erfordert eine kontinuierliche Erforschung wirksamer langfristiger Therapien, verbesserter Arzneimittelliefermechanismen und Integration pharmakologischer Behandlungen mit anderen therapeutischen Ansätzen

- So untersuchen laufende klinische Studien neuartige biologische Therapien und regenerative Arzneimittelansätze, um eine nachhaltige Entlastung zu gewährleisten und die Abhängigkeit von der Operation zu verringern

Carpal Tunnel-Syndrom Drogenmarkt Anwendungsbereich

Der Markt wird auf der Grundlage von Handlungs-, Drogen-, Behandlungs-, Verwaltungs-, Vertriebs- und Endverbrauchermechanismen segmentiert.

• Durch den Handlungsmechanismus

Auf der Grundlage des Handlungsmechanismus wird der Carpal Tunnel-Syndrom-Drogenmarkt inAnalgetika, NSAIDs, Corticosteroids und andere. Das Segment NSAIDs dominierte den größten Marktanteil von 39,4% im Jahr 2025, angetrieben durch ihre weit verbreitete Verwendung zur Verringerung von Entzündungen und entlastenden Schmerzen im Zusammenhang mit Karpaltunnelsyndrom. NSAIDs wie ibuprofen werden aufgrund ihrer Wirksamkeit und Zugänglichkeit häufig als Erstlinienbehandlungen verschrieben. Die zunehmende Prävalenz von repetitiven Belastungsverletzungen und Berufsstörungen trägt maßgeblich zum Segmentwachstum bei. Patienten bevorzugen NSAIDs für ihre schnelle Symptomentlastung und Überzählbarkeit. Healthcare-Anbieter empfehlen NSAIDs für milde bis moderate Fälle und unterstützen hohe Rezeptraten. Darüber hinaus verbessern die Wirtschaftlichkeit und die einfache Verwaltung ihre Annahme. Die anhaltende Nachfrage aus entwickelten und aufstrebenden Märkten treibt Wachstum an. Pharmazeutische Unternehmen bieten eine breite Palette von Formulierungen, die Verbesserung der Zugänglichkeit. Das zunehmende Bewusstsein für die frühe Behandlung erhöht auch die Nachfrage. NSAIDs werden oft in Kombination mit anderen Therapien verwendet, Verbesserung der Ergebnisse. Starke Vertriebsnetze sorgen für eine breite Verfügbarkeit. Insgesamt bleiben NSAIDs aufgrund der Erreichbarkeit, Zugänglichkeit und Wirksamkeit das dominante Segment.

Das Segment Corticosteroids wird von 2026 bis 2033 am schnellsten CAGR von 8,7% bezeugt, die durch ihre hohe Wirksamkeit bei der Verringerung schwerer Entzündungen und Nervenkompression angetrieben wird. Corticosteroide werden oft durch Injektionen verabreicht und bieten schnelle und gezielte Entlastung. Zunehmende Fälle von mäßigem bis schwerem Karpaltunnelsyndrom erhöhen die Nachfrage nach Kortikosteroid-Behandlungen. Ärzte bevorzugen Kortikosteroide, wenn NSAIDs keine ausreichende Erleichterung bieten. Technologische Fortschritte in Injektionstechniken verbessern Präzision und Sicherheit. Das wachsende Bewusstsein für fortgeschrittene Behandlungsoptionen unterstützt die Adoption. Corticosteroide werden zunehmend in ambulanten und Spezialklinikeinstellungen eingesetzt. Die steigende alternde Bevölkerung trägt weiter zum Segmentwachstum bei. Darüber hinaus beschleunigt der verbesserte Gesundheitszugang in aufstrebenden Märkten die Annahme. Favorable klinische Ergebnisse treiben Patientenpräferenz. Die Forschung zu verbesserten Formulierungen unterstützt die Markterweiterung. Insgesamt sind Kortikosteroide das am schnellsten wachsende Segment aufgrund der Wirksamkeit in schweren Fällen und der schnellen Symptomrelief.

• Von Drogen

Auf der Grundlage von Medikamenten wird der Markt in Ibuprofen, Prednisone, Triamcinolone und andere segmentiert. Das Segment Ibuprofen dominierte den größten Marktanteil von 34,8% im Jahr 2025, der von seiner weit verbreiteten Verwendung als First-Line NSAID für Schmerz und Entzündungsmanagement angetrieben wurde. Ibuprofen ist leicht zugänglich als Over-the-counter-Medikament, so dass es bei Patienten sehr bevorzugt. Seine Erschwinglichkeit und Wirksamkeit tragen wesentlich zu seiner hohen Adoptionsrate bei. Ärzte empfehlen ibuprofen häufig für milde bis moderate Symptome des Karpaltunnelsyndroms. Das zunehmende Bewusstsein für das frühe Symptommanagement unterstützt die Nachfrage weiter. Das Sicherheitsprofil und die Verfügbarkeit des Medikaments in mehreren Formulierungen verbessern die Patientenkonformität. Starke Einzelhandels- und Online-Apothekenpräsenz sorgt für Zugänglichkeit. Steigende Fälle von arbeitsbedingten Bewegungsstörungen tragen ebenfalls zum Wachstum bei. Pharmaunternehmen erweitern die Produktverfügbarkeit weiterhin weltweit. Darüber hinaus wird ibuprofen häufig in Kombinationstherapien eingesetzt. Die anhaltende Nachfrage in Regionen unterstützt die Marktherrschaft. Insgesamt bleibt ibuprofen aufgrund der Zugänglichkeit und Wirksamkeit das führende Medikamentensegment.

Das Segment Triamcinolone wird von 2026 bis 2033 den schnellsten CAGR von 9,1 % beobachten, der durch seinen zunehmenden Einsatz in Corticosteroid-Injektionen zur gezielten Entlastung getrieben wird. Triamcinolon-Injektionen sorgen für eine schnelle Verringerung der Entzündung und der Nervenkompression. Ärzte bevorzugen es für Patienten mit anhaltenden oder schweren Symptomen. Das zunehmende Bewusstsein für Injektionstherapien unterstützt die Adoption. Der Anstieg der ambulanten Verfahren trägt weiter zur Nachfrage bei. Technologische Fortschritte in der Drogenbereitstellung verbessern die Behandlungsergebnisse. Erhöhung der Patientenpräferenz für schnellere Entlastungsantriebe Wachstum. Spezialkliniken übernehmen zunehmend Triamcinolonbehandlungen. Die expandierende geriatrische Bevölkerung unterstützt weiterhin die Markterweiterung. Darüber hinaus verbessert die Gesundheitsinfrastruktur die Zugänglichkeit. Die Forschung zu verbesserten Formulierungen verbessert die Wirksamkeit. Insgesamt ist Triamcinolon aufgrund gezielter Maßnahmen und zunehmender klinischer Adoption das am schnellsten wachsende Segment.

• Durch Behandlung

Auf der Grundlage der Behandlung wird der Markt in Medikamente, Integrative Therapie und Chirurgie segmentiert. Das Segment Medication dominierte 2025 den größten Marktanteil von 55,6%, der von seiner Rolle als primärer Behandlungsansatz für Karpaltunnelsyndrom angetrieben wurde. Medikamente bieten eine effektive Symptomrelief und sind in frühen und moderaten Stadien weit verschrieben. Patienten bevorzugen nicht-invasive Behandlungsoptionen, unterstützen Segmentwachstum. Das zunehmende Bewusstsein für die frühe Diagnose erhöht die Verwendung von Medikamenten. Ärzte verschreiben häufig NSAIDs und Kortikosteroide für Symptommanagement. Die Verfügbarkeit von mehreren Medikamentenoptionen erhöht die Flexibilität in Behandlungsplänen. Wirtschaftlichkeit treibt die Annahme in Regionen weiter voran. Starke pharmazeutische Lieferketten gewährleisten die Zugänglichkeit. Medikamente werden oft mit körperlicher Therapie kombiniert, Verbesserung der Ergebnisse. Die zunehmende Prävalenz von Berufsstörungen trägt zur Nachfrage bei. Kontinuierliche Innovation in Arzneimittelformulierungen unterstützt Wachstum. Insgesamt bleibt das Medikament aufgrund von Bequemlichkeit und Wirksamkeit dominant.

Das Segment Surgery wird erwartet, dass das schnellste CAGR von 7,8% von 2026 bis 2033, angetrieben durch zunehmende Fälle von schweren und behandlungsbeständigen Karpaltunnelsyndrom. Chirurgische Prozeduren wie die Karpaltunnelfreigabe sorgen für langfristige Entlastung. Das wachsende Bewusstsein für chirurgische Vorteile unterstützt die Annahme. Technologische Fortschritte in minimal invasiven Techniken verbessern Erholungszeit. Erhöhung der Zahl der ambulanten chirurgischen Zentren erhöht die Zugänglichkeit. Surgeons übernehmen fortschrittliche Werkzeuge für Präzision und Sicherheit. Die steigende geriatrische Bevölkerung trägt weiter zur Nachfrage bei. Eine verbesserte Gesundheitsinfrastruktur in Schwellenländern unterstützt Wachstum. Auch eine günstige Erstattungspolitik spielt eine Rolle. Die Chirurgie bietet dauerhafte Lösungen im Vergleich zur vorübergehenden Erleichterung von Medikamenten. Die zunehmende Patientenpräferenz für die endgültige Behandlung treibt das Wachstum an. Insgesamt ist die Chirurgie das am schnellsten wachsende Segment aufgrund der Wirksamkeit in schweren Fällen.

• Durch die Route der Verwaltung

Auf der Grundlage des Verwaltungsweges wird der Markt in Oral und Parenteral segmentiert. Das Segment Oral dominierte 2025 den größten Marktanteil von 63,2%, was durch einfache Verwaltung und hohe Patienten-Compliance bedingt ist. Orale Medikamente wie NSAIDs sind weit verbreitet für die Erstbehandlung vorgeschrieben. Patienten bevorzugen orale Medikamente wegen Bequemlichkeit und nicht-invasiver Natur. Die Verfügbarkeit von Over-the-counter-Optionen unterstützt die Nachfrage weiter. Healthcare-Anbieter empfehlen die orale Therapie als Erstbehandlung. Die Wirtschaftlichkeit erhöht die Akzeptanz in Regionen. Starke Vertriebsnetze gewährleisten die Zugänglichkeit. Das zunehmende Bewusstsein für die frühe Behandlung erhöht die Nutzung. Orale Medikamente werden oft mit anderen Therapien kombiniert. Pharmazeutische Fortschritte verbessern die Wirksamkeit der Arzneimittel. Die steigende Prävalenz des Karpaltunnelsyndroms unterstützt die Nachfrage. Insgesamt dominiert die orale Verabreichung aufgrund von Bequemlichkeit und Zugänglichkeit.

Das Segment Parenteral wird von 2026 bis 2033 die schnellste CAGR von 8,5% beobachten, die durch zunehmende Verwendung von injizierbaren Kortikosteroiden angetrieben wird. Parenteral Administration bietet schnellere und gezielte Erleichterung. Ärzte bevorzugen Injektionen für moderate bis schwere Fälle. Technologische Fortschritte verbessern die Einspritzgenauigkeit und Sicherheit. Die wachsende Adoption in Spezialkliniken unterstützt Wachstum. Eine zunehmende Patientenpräferenz bei schneller Entlastung trägt zur Nachfrage bei. Die Ausweitung der ambulanten Dienstleistungen verstärkt die Annahme. Das Bewusstsein für fortgeschrittene Behandlungsoptionen unterstützt Wachstum. Der verbesserte Zugang zum Gesundheitswesen verbessert die Verfügbarkeit. Darüber hinaus werden parenterale Therapien oft verwendet, wenn orale Medikamente ausfallen. Insgesamt ist dieses Segment aufgrund der Effektivität und des schnellen Handelns am schnellsten wächst.

• Durch den Verteilerkanal

Auf Basis des Vertriebskanals wird der Markt in Hospital Pharmacy, Retail Pharmacy und Online Pharmacy segmentiert. Das Segment Retail Pharmacy dominierte den größten Marktanteil von 46,9% im Jahr 2025, was durch einfache Zugänglichkeit von überzähligen Medikamenten verursacht wurde. Patienten bevorzugen Einzelhandels-Apotheken für Komfort und sofortige Verfügbarkeit. Die zunehmende Nachfrage nach Selbstmedikation unterstützt das Segmentwachstum. Starke Präsenz in städtischen und ländlichen Gebieten erhöht die Zugänglichkeit. Erschwingliche Preise weitere Laufwerke Annahme. Pharmazeuten spielen eine Schlüsselrolle bei der Führung von Behandlungsoptionen. Die Sensibilisierung für das frühe Symptommanagement steigert den Umsatz. Verfügbarkeit von mehreren Drogenoptionen unterstützt die Nachfrage. Handel Apotheken sorgen für kontinuierliche Versorgung von Medikamenten. Die zunehmende Prävalenz milder Fälle trägt zum Wachstum bei. Insgesamt dominieren Retail-Apotheken aufgrund der Zugänglichkeit und Bequemlichkeit.

Das Online Pharmacy-Segment wird von 2026 bis 2033 die schnellste CAGR von 10,6% erleben, die durch zunehmende Digitalisierung und E-Commerce-Wachstum getrieben wird. Patienten bevorzugen Online-Plattformen für Bequemlichkeit und Heimlieferung. Wettbewerbsfähige Preise ziehen Verbraucher an. Die wachsende Internetdurchdringung unterstützt die Adoption. Die Erweiterung der Telemedizin erhöht die Nachfrage weiter. Online-Plattformen bieten eine breite Palette von Produkten. Das zunehmende Bewusstsein für die digitale Gesundheitsversorgung unterstützt das Wachstum. Regulatorische Verbesserungen verbessern das Vertrauen. Die steigende Präferenz für kontaktlose Dienstleistungen trägt zur Nachfrage bei. Aufstrebende Märkte zeigen ein starkes Wachstumspotenzial. Insgesamt sind Online-Apotheken aufgrund der Bequemlichkeit und Zugänglichkeit das am schnellsten wachsende Segment.

• Von Endnutzern

Auf Basis von Endverbrauchern wird der Markt in Krankenhäuser, Homecare, Spezialkliniken und andere segmentiert. Das Segment Hospitals dominierte 2025 den größten Marktanteil von 44,7%, was durch die Verfügbarkeit umfassender Diagnose- und Behandlungseinrichtungen bedingt ist. Krankenhäuser behandeln moderate bis schwere Fälle, die spezialisierte Versorgung erfordern. Die Präsenz von Fachkräften gewährleistet eine effektive Behandlung. Erweiterte Infrastruktur unterstützt chirurgische und nicht-chirurgische Behandlungen. Ein hoher Patientenzufluss trägt zur Nachfrage bei. Krankenhäuser bieten multidisziplinäre Pflegeansätze. Zunehmende Investitionen im Gesundheitswesen unterstützen das Wachstum. Starke Rückerstattungssysteme verbessern die Zugänglichkeit. Die Integration von Rehabilitationsdienstleistungen steigert die Ergebnisse. Die kontinuierliche Überwachung sorgt für ein besseres Patientenmanagement. Insgesamt dominieren Krankenhäuser aufgrund umfassender Pflegemöglichkeiten.

Das Homecare-Segment wird von 2026 bis 2033 die schnellste CAGR von 9,4% erleben, die durch eine zunehmende Vorliebe bei der Hausbehandlung getrieben wird. Patienten bevorzugen Pflege für Komfort und Wirtschaftlichkeit. Die wachsende alternde Bevölkerung unterstützt die Nachfrage. Die Verfügbarkeit von hausbasierten Therapien erhöht die Akzeptanz. Technologische Fortschritte ermöglichen eine Fernüberwachung. Die Ausweitung der Gesundheitsdienste im Haushalt erhöht das Wachstum. Mehr Fokus auf Patientenbequemlichkeit Antriebe Nachfrage. Erhöhte chronische Bedingungen tragen weiter bei. Regierungsinitiativen unterstützen die Adoption von Kinderbetreuung. Verbesserte Betreuungssysteme verbessern die Behandlung. Insgesamt ist die Pflege aufgrund der Bequemlichkeit und der Entwicklung von Gesundheitstrends das am schnellsten wachsende Segment.

Carpal Tunnel-Syndrom Drogenmarkt Regionale Analyse

- Nordamerika dominierte den karpalen Tunnel-Syndrom-Drogenmarkt mit dem größten Umsatzanteil von 37,4% im Jahr 2025, gekennzeichnet durch hohe Diagnoseraten, fortgeschrittene Gesundheitsinfrastruktur und eine starke Präsenz von wichtigen Pharmaunternehmen. Die Region profitiert weiterhin von einem weit verbreiteten Bewusstsein für muskuloskeletale Erkrankungen, einem zunehmenden Auftreten von repetitiven Belastungsverletzungen und einer starken Annahme sowohl verschreibungspflichtiger als auch überzähliger Behandlungsoptionen.

- Patienten und Gesundheitsdienstleister in der Region setzen zunehmend auf Frühdiagnose und pharmakologisches Management, um Symptome wie Schmerzen, Entzündungen und Nervenkompression zu kontrollieren, was eine höhere Behandlungsaufnahme über die ambulante und spezielle Pflegeeinstellungen unterstützt.

- Dieses Wachstum wird durch starke klinische Forschungsaktivitäten, günstige Rückerstattungsrahmen und kontinuierliche Innovation in der Schmerz- und entzündungshemmenden Drogenentwicklung weiter unterstützt, so dass Nordamerika eine Schlüssel-Umsatzregion im globalen Karpaltunnel-Syndrom-Drogenmarkt

US Carpal Tunnel Syndrom Drogenmarkt Insight

Der US-amerikanische Karpaltunnel-Syndrom-Medikamentmarkt erfasste 2025 einen dominanten Umsatzanteil innerhalb Nordamerikas, der durch zunehmende Fälle im Zusammenhang mit Berufs- und Lebensstilfaktoren wie längere Computernutzung und repetitive Handbewegungen verursacht wurde. Das Land profitiert von einem etablierten Gesundheitssystem, einem hohen Patientenbewusstsein und einem weit verbreiteten Zugang zu Diagnose- und Behandlungsdienstleistungen. So verschreiben Gesundheitsdienstleister in den USA zunehmend NSAIDs und Corticosteroid-Injektionen für die frühzeitige Symptom-Management. Darüber hinaus unterstützen starke Präsenz von Pharmaunternehmen und laufende klinische Forschungsinitiativen die Verfügbarkeit wirksamer Behandlungsoptionen.

Europa Carpal Tunnel-Syndrom Drogenmarkt Insight

Der europäische Karpaltunnelsyndrome-Drogenmarkt wird in der Prognosezeit auf einem stetigen CAGR ausbauen, unterstützt durch die zunehmende Sensibilisierung von Bewegungsstörungen und starken öffentlichen Gesundheitssystemen. Der Fokus auf Arbeitsgesundheit und Frühinterventionsstrategien ist es, die Patienten zu ermutigen, rechtzeitig zu behandeln. Zum Beispiel implementieren mehrere europäische Länder Gesundheitsprogramme am Arbeitsplatz, um repetitive Belastungsverletzungen anzugehen. Der Schwerpunkt der Region auf der Verbesserung der Lebensqualität und der Verringerung arbeitsbedingter Behinderungen ist die Förderung des Marktwachstums.

U.K. Carpal Tunnel-Syndrom Drogenmarkt Insight

Der US-amerikanische Karpaltunnelsyndrome-Drogenmarkt wird voraussichtlich während der Prognoseperiode stetig wachsen, angetrieben durch steigende Diagnoseraten und starke Unterstützung des National Health Service (NHS). So fördern NHS-gestützte Initiativen die frühe Diagnose und nicht-chirurgische Behandlungsansätze für Karpaltunnelsyndrom. Das zunehmende Bewusstsein bei Patienten und Gesundheitsexperten in Bezug auf Symptommanagement trägt zur Markterweiterung bei.

Deutschland Carpal Tunnel-Syndrom Drogenmarkt Insight

Der deutsche Karpaltunnelsyndrome-Drogenmarkt soll sich während der Prognosezeit mit einem beträchtlichen CAGR ausweiten, der durch eine fortgeschrittene Gesundheitsinfrastruktur und eine hohe Einführung effektiver pharmakologischer Therapien gefördert wird. Zum Beispiel nutzen deutsche Gesundheitsdienstleister zunehmend Kombinationsbehandlungen, einschließlich Medikamente und Physiotherapie, um Symptome effektiv zu verwalten. Der Fokus des Landes auf berufliche Gesundheit und Rehabilitation ist das weitere treibende Marktwachstum.

Asia-Pacific Carpal Tunnel Syndrom Drug Market Insight

Der asiatisch-pazifische karpale Tunnel-Syndrom-Markt wird erwartet, dass die am schnellsten wachsende Region während der Prognosezeit aufgrund der steigenden Erwerbsbevölkerung, der Sensibilisierung für muskuloskeletale Störungen und der Verbesserung des Zugangs zu Gesundheitsdienstleistungen in Ländern wie China und Indien. Zum Beispiel trägt die wachsende Beschäftigung in den Bereichen IT und Fertigung zu einem höheren Auftreten von repetitiven Belastungsverletzungen in der Region bei. Die Ausweitung der Gesundheitsinfrastruktur und die Erhöhung der Verfügbarkeit von Behandlungsoptionen beschleunigen das Marktwachstum weiter.

Japan Carpal Tunnel-Syndrom Drogenmarkt Insight

Der japanische Karpaltunnelsyndrome-Drogenmarkt gewinnt aufgrund seiner alternden Bevölkerung, des fortgeschrittenen Gesundheitssystems und des zunehmenden Fokus auf die Verwaltung chronischer Bewegungsapparate. So nutzen die japanischen Gesundheitsdienstleister zunehmend konservative Drogentherapien und Rehabilitationsprogramme, um Symptome bei älteren Patienten zu bewältigen. Die starke Betonung der präventiven Betreuung und der frühzeitigen Intervention des Landes unterstützt die Markterweiterung.

China Carpal Tunnel-Syndrom Drogenmarkt Insight

Der China-Karpaltunnelsyndrom-Drogenmarkt entfiel 2025 auf einen erheblichen Umsatzanteil im asiatisch-pazifischen Raum, der durch eine rasche Urbanisierung, die Ausweitung der Belegschaft und die zunehmende Sensibilisierung der Arbeitsbedingungen getrieben wurde. Zum Beispiel werden Krankenhäuser und Kliniken in städtischen Gebieten zunehmend mit pharmakologischen Therapien das Karpaltunnelsyndrom diagnostiziert und behandelt. Starke Gesundheitsinitiativen der Regierung, steigende Ausgaben im Gesundheitswesen und die Verbesserung des Zugangs zu medizinischen Dienstleistungen verbessern die Verfügbarkeit und Annahme von Behandlungsoptionen im ganzen Land.

Welche sind die Top-Unternehmen im Carpal Tunnel-Syndrom Drogenmarkt

Die Carpal Tunnel-Syndrom-Drogenindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Pfizer Inc. (USA)

- Johnson & Johnson (USA)

- Bayer AG (Deutschland)

- GSK (U.K.)

- Sanofi (Frankreich)

- Novartis AG (Schweiz)

- AbbVie Inc. (USA)

- Merck & Co., Inc. (USA)

- Teva Pharmaceutical Industries Ltd.

- Sun Pharmaceutical Industries Ltd. (Indien)

- Dr. Reddy’s Laboratories Ltd. (Indien)

- Cipla Ltd. (Indien)

- Lupin Limited (Indien)

- Aurobindo Pharma Ltd. (Indien)

- Zydus Lifesciences Ltd. (Indien)

- Glenmark Pharmaceuticals Ltd. (Indien)

- Hikma Pharmaceuticals PLC (US)

- Viatris Inc. (USA)

- Sandoz Group AG (Schweiz)

- Endo International plc (Irland)

Neueste Entwicklungen im globalen Carpal Tunnel-Syndrom Drogenmarkt

- Im Juni 2021 haben klinische Studien zur Bewertung von plättchenreichen Plasma (PRP) und dextrosebasierten Injektionstherapien für Karpaltunnelsyndrom Traktion gewonnen, was im Vergleich zu herkömmlichen Corticosteroid-Injektionen in bestimmten Patientenpopulationen verbesserte Symptomreliefs zeigt und die Verschiebung in Richtung regenerativer und minimalinvasiver pharmakologischer Ansätze verdeutlicht.

- Im September 2022 zeigten laufende randomisierte klinische Studien, die Ultraschall-geführte Corticosteroid-Injektionen untersuchen, gegen alternative injizierbare Therapien (wie 5% dextrose prolotherapy) zunehmendes Interesse an der Optimierung von Medikamentenliefertechniken für verbesserte Wirksamkeit und Sicherheit in der CTS-Behandlung

- Im August 2023 bestätigte eine umfassende Metaanalyse lokaler Injektionstherapien, dass die medikamentösen Injektionsbehandlungen die Symptome erheblich reduzieren und die Lebensqualität bei Patienten mit Karpaltunnelsyndrom verbessern und die anhaltende klinische Bedeutung von pharmakologischen Eingriffen im Frühstadium des Krankheitsmanagements stärken

- Im Mai 2024 betonte die aktualisierte klinische Praxisführung von orthopädischen und medizinischen Körpern die Rolle von Kortikosteroid-Injektionen als eine erstklassige pharmakologische Behandlung vor chirurgischen Eingriffen und unterstützte weiterhin die Einführung von medikamentösen Managementstrategien in klinischen Einstellungen

- Im August 2025 berichtete eine groß angelegte Meta-Analyse, die Corticosteroid-Injektionen mit chirurgischer Intervention vergleicht, dass zwar beide Ansätze kurzfristige Linderung bieten, die medikamentöse Behandlungen aufgrund ihrer minimalinvasiven Natur und Zugänglichkeit als erste Managementoption weit verbreitet bleiben.

- Im August 2025 betonten weitere klinische Bewertungen, dass die lokale Corticosteroid-Injektionstherapie weiterhin eine weithin angenommene Behandlungsoption ist, obwohl langfristige Ergebnisse zusätzliche Interventionen erfordern können, die laufende Forschung zu verbesserten Arzneimittelformulierungen und Liefersystemen

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.