Global Data Centre Transformation Market

Marktgröße in Milliarden USD

CAGR :

%

USD

11.79 Billion

USD

24.83 Billion

2025

2033

USD

11.79 Billion

USD

24.83 Billion

2025

2033

| 2026 –2033 | |

| USD 11.79 Billion | |

| USD 24.83 Billion | |

| % | |

|

Segmentierung des globalen Marktes für die Transformation von Rechenzentren nach Dienstleistungen (Konsolidierungsdienste, Optimierungsdienste, Automatisierungsdienste und Infrastrukturmanagementdienste), Endnutzer (Cloud-Service-Anbieter, Colocation-Anbieter und Unternehmen), Branchen (Banken, Finanzdienstleistungen und Versicherungen, IT und Telekommunikation, Regierung und Verteidigung, Energie, Fertigung und Sonstige) – Branchentrends und Prognose bis 2032

Wie groß ist der Markt für die Transformation von Rechenzentren und wie hoch ist seine Wachstumsrate?

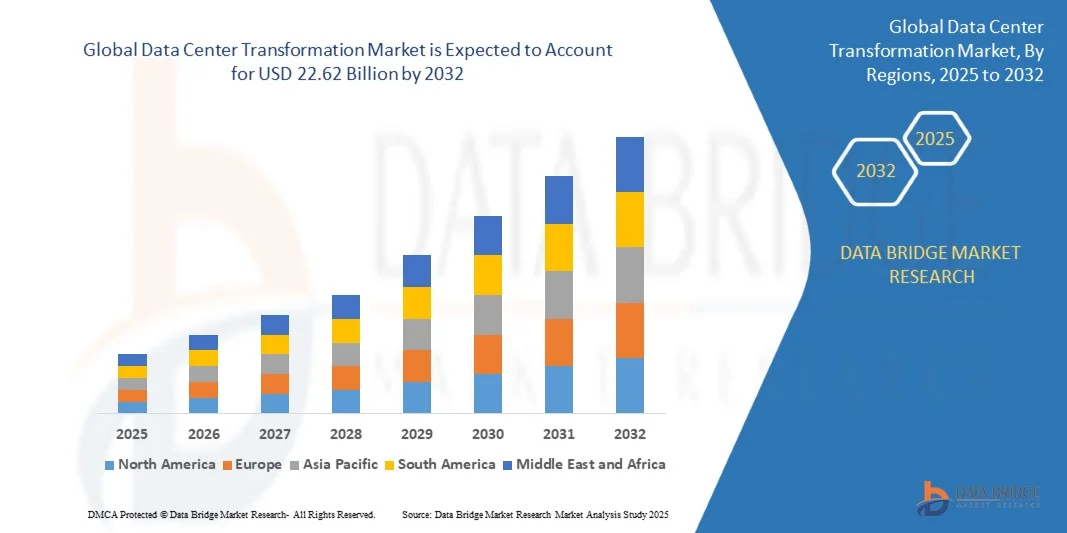

- Der Markt für die Transformation von Rechenzentren hatte im Jahr 2024 einen Wert von 10,75 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 22,62 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,75 % im Prognosezeitraum entspricht.

- Die Marktexpansion wird durch die zunehmende Nutzung fortschrittlicher digitaler Infrastruktur, Cloud-Computing- und Automatisierungstechnologien in Unternehmen und bei Dienstleistern weltweit vorangetrieben.

- Darüber hinaus verstärkt die steigende Nachfrage nach skalierbarem, sicherem und effizientem Rechenzentrumsbetrieb, verbunden mit dem Bedarf an Energieoptimierung und reduzierten Betriebskosten, die Inanspruchnahme von Transformationsdienstleistungen für Rechenzentren. Die Konvergenz von Cloud-, KI- und Automatisierungstechnologien beschleunigt die Modernisierung traditioneller Rechenzentren und fördert so das Wachstum der gesamten Branche.

Was sind die wichtigsten Erkenntnisse zum Markt für die Transformation von Rechenzentren?

- Dienstleistungen zur Transformation von Rechenzentren bieten umfassende Lösungen wie Konsolidierung, Optimierung, Automatisierung und Infrastrukturmanagement, die für Unternehmen, Cloud-Service-Anbieter und Colocation-Betreiber zunehmend unerlässlich sind. Diese Lösungen steigern die betriebliche Effizienz, minimieren Ausfallzeiten und ermöglichen nahtlose Skalierbarkeit.

- Die zunehmende Abhängigkeit von Cloud-Anwendungen, Hochleistungsrechnern und hybriden IT-Infrastrukturen treibt die Nachfrage nach Transformationsdienstleistungen an. Darüber hinaus priorisieren Unternehmen kosteneffiziente, nachhaltige und automatisierte Rechenzentrumslösungen, um Agilität, Ausfallsicherheit und Geschäftskontinuität zu verbessern. Die Transformation von Rechenzentren wird dadurch zu einem entscheidenden Faktor für moderne digitale Prozesse.

- Nordamerika dominierte den Markt für die Transformation von Rechenzentren mit dem größten Umsatzanteil von 37,36 % im Jahr 2024, angetrieben durch die rasche Einführung fortschrittlicher IT-Infrastruktur, Cloud Computing und Initiativen zur Digitalisierung von Unternehmen.

- Der asiatisch-pazifische Markt dürfte im Zeitraum 2025–2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17,05 % am schnellsten wachsen. Treiber dieser Entwicklung sind die rasche Digitalisierung, die zunehmende Nutzung von Cloud-Lösungen und die staatliche Unterstützung für den Ausbau der IT-Infrastruktur in Ländern wie China, Japan und Indien.

- Das Segment Konsolidierungsdienstleistungen dominierte den Markt mit dem größten Umsatzanteil von 41,8 % im Jahr 2024, was auf den weit verbreiteten Bedarf an der Zusammenführung von Altsystemen, der Optimierung der physischen Infrastruktur und der Senkung der Betriebskosten zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für die Transformation von Rechenzentren

|

Attribute |

Wichtige Markteinblicke in die Transformation von Rechenzentren |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Was ist der wichtigste Trend im Markt für die Transformation von Rechenzentren?

„ Intelligente und automatisierte Transformation mit KI-gestützter Effizienz “

- Ein wichtiger und sich beschleunigender Trend im Markt für die Transformation von Rechenzentren ist die Integration von künstlicher Intelligenz (KI) und fortschrittlichen Automatisierungstools für den Rechenzentrumsbetrieb. Diese Integration verbessert die betriebliche Effizienz, die vorausschauende Wartung und die Echtzeitüberwachung kritischer Infrastrukturen.

- Unternehmen setzen beispielsweise KI-gestützte Transformationslösungen ein, die Serverauslastungen optimieren, den Energieverbrauch senken und routinemäßige Verwaltungsaufgaben automatisieren. Plattformen wie HPE GreenLake und Cisco Intersight bieten prädiktive Analysen, um Ausfallzeiten zu vermeiden und Arbeitsabläufe zu optimieren.

- KI-gestützte Tools ermöglichen die Erkennung von Anomalien, Leistungsprognosen und Ressourcenoptimierung und gewährleisten so einen maximal effizienten Betrieb von Rechenzentren bei gleichzeitiger Minimierung der Betriebskosten. Die automatisierte Orchestrierung ermöglicht zudem die nahtlose Skalierung und Bereitstellung der Infrastruktur.

- Die Konvergenz von KI, maschinellem Lernen und intelligenter Automatisierung treibt die zentrale Steuerung von Rechen-, Netzwerk- und Speichersystemen voran. Betreiber können mehrere Anlagen über eine einzige Schnittstelle verwalten und so Transparenz und Kontrolle verbessern.

- Dieser Trend verändert die Erwartungen von Unternehmen und veranlasst Anbieter, KI-gestützte, automatisierte und energieeffiziente Lösungen anzubieten. Unternehmen wie IBM und Schneider Electric entwickeln Plattformen, um die Transformation zu vereinfachen und gleichzeitig die operative Agilität zu verbessern.

- Die Nachfrage nach intelligenten, automatisierten und KI-gestützten Transformationsdienstleistungen für Rechenzentren steigt weltweit, insbesondere bei Unternehmen und Cloud-Service-Anbietern, die eine kosteneffiziente, skalierbare und leistungsstarke Infrastruktur suchen.

Was sind die wichtigsten Treiber des Marktes für die Transformation von Rechenzentren?

- Die zunehmende Nutzung von Cloud Computing , Edge Computing und KI-gestützter Analytik treibt die Nachfrage nach Dienstleistungen zur Transformation von Rechenzentren an und ermöglicht es Unternehmen, wachsende Datenmengen effektiv zu verwalten.

- So hat Digital Realty beispielsweise im März 2024 neue KI-gestützte Optimierungstools für Colocation- und Unternehmenskunden eingeführt, die dazu beitragen, Ausfallzeiten zu reduzieren und die Ressourcennutzung zu verbessern. Solche Initiativen treiben das Marktwachstum an.

- Unternehmen benötigen zunehmend skalierbare und energieeffiziente Lösungen zur Unterstützung ihrer Strategien zur digitalen Transformation, was den Einsatz konsolidierter, automatisierter und optimierter Rechenzentrumsinfrastrukturen vorantreibt.

- Der Trend hin zu Hybrid- und Multi-Cloud-Architekturen, verbunden mit regulatorischen Anforderungen, veranlasst Unternehmen zur Modernisierung ihrer bestehenden Infrastruktur. Integrierte Lösungen gewährleisten Datensicherheit, Verfügbarkeit und zentralisiertes Management.

- Verbesserte Betriebseffizienz, vorausschauende Wartung, reduzierter Energieverbrauch und automatisierte Steuerung sind entscheidende Vorteile, die die Akzeptanz fördern. Das wachsende Bewusstsein für grüne IT und Nachhaltigkeit verstärkt die Nachfrage branchenübergreifend zusätzlich.

Welcher Faktor bremst das Wachstum des Marktes für die Transformation von Rechenzentren?

- Die mit digitalisierten und vernetzten Rechenzentren verbundenen Cybersicherheitsrisiken stellen eine kritische Herausforderung dar, da die zunehmende Automatisierung die potenziellen Angriffsflächen vergrößert.

- Hochkarätige Sicherheitslücken und Schwachstellen in Unternehmenssystemen haben Organisationen vorsichtig gemacht, vollautomatisierte Transformationsplattformen ohne robuste Sicherheitsprotokolle einzuführen.

- Die Gewährleistung einer sicheren Datenmigration, durchgängiger Verschlüsselung und der Einhaltung branchenspezifischer Vorschriften ist entscheidend für den Aufbau von Vertrauen. Unternehmen wie Cisco und IBM legen daher in ihren Plattformen Wert auf sichere Design- und Überwachungsfunktionen, um diesen Anforderungen gerecht zu werden.

- Zudem kann der erhebliche Kapitalaufwand, der für eine umfassende Modernisierung von Rechenzentren erforderlich ist, insbesondere in Schwellenländern ein Hindernis für kleine und mittlere Unternehmen darstellen.

- Während die Kosten durch modulare und Cloud-basierte Angebote sinken, könnte der wahrgenommene Aufpreis für KI- und Automatisierungslösungen die Akzeptanz verlangsamen. Um diese Hürden zu überwinden, bedarf es robuster Cybersicherheitsmaßnahmen, kosteneffizienter Lösungen und Initiativen zur Sensibilisierung potenzieller Nutzer.

Wie ist der Markt für die Transformation von Rechenzentren segmentiert?

Der Markt ist segmentiert nach Dienstleistungen , Endnutzer und Branche .

• Nach Dienstleistungen

Basierend auf den angebotenen Dienstleistungen ist der Markt für die Transformation von Rechenzentren in Konsolidierungsdienste, Optimierungsdienste, Automatisierungsdienste und Infrastrukturmanagementdienste unterteilt. Das Segment der Konsolidierungsdienste dominierte den Markt mit einem Umsatzanteil von 41,8 % im Jahr 2024. Treiber dieser Entwicklung war der weit verbreitete Bedarf, Altsysteme zusammenzuführen, die physische Infrastruktur zu optimieren und die Betriebskosten zu senken. Die Konsolidierung unterstützt Unternehmen dabei, ihre Rechenzentren zu optimieren, die Ressourcennutzung zu verbessern und den Energieverbrauch zu reduzieren, während gleichzeitig die Effizienz gesteigert wird. Unternehmen und Serviceprovider priorisieren die Konsolidierung zunehmend, um eine standardisierte, skalierbare und sichere Infrastruktur zu realisieren.

Das Segment Automatisierungsdienste wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 23,4 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die zunehmende Nutzung KI-gestützter Überwachung, vorausschauender Wartung und automatisierter Workload-Verwaltung. Automatisierungsdienste ermöglichen Echtzeitoptimierung, reduzieren menschliche Eingriffe und unterstützen die schnelle Skalierung von Cloud- und Hybridumgebungen. Damit sind sie eine strategische Wahl für Unternehmen, die Agilität und operative Effizienz anstreben.

• Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für die Transformation von Rechenzentren in Cloud-Service-Provider, Colocation-Anbieter und Unternehmen unterteilt. Das Segment der Unternehmen erzielte 2024 mit 46,5 % den größten Marktanteil. Treiber dieser Entwicklung sind die zunehmenden Initiativen zur digitalen Transformation, der Bedarf an modernisierter IT-Infrastruktur sowie der Wunsch nach einem effizienten, skalierbaren und sicheren Betrieb. Unternehmen investieren in die Transformation ihrer Rechenzentren, um Ausfallzeiten zu reduzieren, den Energieverbrauch zu optimieren und hybride sowie Multi-Cloud-Umgebungen zu unterstützen.

Für das Segment der Cloud-Service-Anbieter wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,8 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die rasante Expansion von Cloud Computing, Edge Computing und KI-gestützter Analytik. Cloud-Anbieter benötigen fortschrittliche Transformationslösungen, um wachsende Workloads zu bewältigen, die betriebliche Effizienz zu steigern und Kunden branchenübergreifend zuverlässige und leistungsstarke Services bereitzustellen. Dies führt zu einer starken Nachfrage nach maßgeschneiderten Rechenzentrumstransformationsdiensten.

• Vertikal

Basierend auf den Branchensegmenten ist der Markt für die Transformation von Rechenzentren in Banken, Finanzdienstleistungen und Versicherungen (BFSI), IT und Telekommunikation, Regierung und Verteidigung, Energie, Fertigung und sonstige Sektoren unterteilt. Das Segment IT und Telekommunikation dominierte den Markt mit einem Umsatzanteil von 38,9 % im Jahr 2024. Treiber dieses Wachstums waren das exponentielle Wachstum digitaler Dienste, die zunehmende Nutzung von Cloud-Lösungen und der hohe Datenverkehr, der eine fortschrittliche, optimierte und sichere Infrastruktur erfordert. Telekommunikationsanbieter und IT-Unternehmen investieren massiv in automatisierte und KI-gestützte Lösungen, um Verfügbarkeit, Effizienz und Sicherheit zu gewährleisten.

Der Regierungs- und Verteidigungssektor wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22,5 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind Initiativen zur Modernisierung der Infrastruktur, zur Gewährleistung sicherer Abläufe und zur Implementierung intelligenter Datenmanagementsysteme. Zunehmende Cyberbedrohungen, Programme zur Modernisierung der Verteidigung und groß angelegte IT-Implementierungen beschleunigen die Einführung spezialisierter Lösungen zur Transformation von Rechenzentren in diesen Sektoren.

Welche Region hält den größten Anteil am Markt für die Transformation von Rechenzentren?

- Nordamerika dominierte den Markt für die Transformation von Rechenzentren mit dem größten Umsatzanteil von 37,36 % im Jahr 2024, angetrieben durch die rasche Einführung fortschrittlicher IT-Infrastruktur, Cloud Computing und Initiativen zur Digitalisierung von Unternehmen.

- Organisationen in der Region schätzen die Skalierbarkeit, die betriebliche Effizienz und die Kostenoptimierung, die durch Transformationsdienstleistungen für Rechenzentren, einschließlich Konsolidierung, Automatisierung und Infrastrukturmanagement, geboten werden, sehr.

- Diese Entwicklung wird zusätzlich durch die Präsenz führender Technologieunternehmen, hohe IT-Ausgaben und den Fokus auf nachhaltigen, energieeffizienten Betrieb unterstützt, wodurch die Transformation von Rechenzentren branchenübergreifend zu einer strategischen Priorität wird.

Einblick in den US-amerikanischen Markt für die Transformation von Rechenzentren

Der US-Markt erzielte 2024 mit 69,35 % den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums waren der Ausbau von Cloud-Diensten, Edge Computing und hybriden IT-Infrastrukturen. Unternehmen investieren verstärkt in KI-gestützte Überwachung, prädiktive Analysen und automatisierte Arbeitsabläufe, um Effizienz und Zuverlässigkeit zu verbessern. Die USA profitieren zudem von staatlichen Initiativen zur Förderung der IT-Modernisierung, Cybersicherheitsstandards und einer nachhaltigen Rechenzentrumsentwicklung, was das Marktwachstum weiter beschleunigt.

Einblick in den europäischen Markt für die Transformation von Rechenzentren

Der europäische Markt wird im Prognosezeitraum voraussichtlich ein starkes jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind strenge Datenschutzbestimmungen, Energieeffizienzvorgaben und Initiativen zur digitalen Transformation in den Bereichen Banken, Finanzdienstleistungen und Versicherungen (BFSI), IT und im öffentlichen Sektor. Die zunehmende Urbanisierung und die Nachfrage nach Cloud-basierten Diensten fördern die Akzeptanz. Europäische Unternehmen konzentrieren sich auf energieeffiziente und automatisierte Lösungen und tragen so zu einem robusten Wachstum in den Segmenten Wohnen, Gewerbe und Industrie bei.

Markteinblicke zur Transformation von Rechenzentren in Großbritannien

Der britische Markt dürfte dank steigender Investitionen in die IT-Infrastruktur, der zunehmenden Nutzung hybrider Cloud-Umgebungen und der Nachfrage nach sicheren und ausfallsicheren Systemen ein beachtliches jährliches Wachstum verzeichnen. Initiativen zur digitalen Transformation in Unternehmen und Behörden treiben die Einführung der Rechenzentrumstransformation voran. Die leistungsstarke Cloud- und Colocation-Infrastruktur Großbritanniens in Verbindung mit technologischen Innovationen fördert das Marktwachstum zusätzlich.

Einblick in den deutschen Markt für die Transformation von Rechenzentren

Der deutsche Markt dürfte ein signifikantes jährliches Wachstum verzeichnen, angetrieben durch den Fokus auf nachhaltige, energieeffiziente und KI-gestützte Rechenzentrumslösungen. Der Fokus des Landes auf technologische Innovation, hohe Infrastrukturstandards und die Nachfrage nach sicherem IT-Betrieb fördern die Akzeptanz. Die Integration intelligenter Automatisierungs- und Energiemanagementsysteme wird in Unternehmen, insbesondere in der Fertigungsindustrie, im Banken-, Finanzdienstleistungs- und IT-Sektor, immer üblicher.

Welche Region verzeichnet das schnellste Wachstum im Markt für die Transformation von Rechenzentren?

Der asiatisch-pazifische Markt wird voraussichtlich im Zeitraum 2025–2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17,05 % am schnellsten wachsen. Treiber dieser Entwicklung sind die rasante Digitalisierung, die zunehmende Nutzung von Cloud-Lösungen und die staatliche Förderung des IT-Infrastrukturausbaus in Ländern wie China, Japan und Indien. Der Ausbau von Cloud- und Colocation-Diensten sowie die steigende Nachfrage nach hybriden und automatisierten Lösungen treiben das Wachstum an. Asien-Pazifik entwickelt sich zudem zu einem Produktionszentrum für Rechenzentrumskomponenten, wodurch die Kosten und die Verfügbarkeit von Dienstleistungen zur Transformation von Rechenzentren steigen.

Einblick in den japanischen Markt für die Transformation von Rechenzentren

Japan verzeichnet aufgrund der hohen Technologieakzeptanz, der Urbanisierung und des Bedarfs an energieeffizienten und automatisierten Rechenzentrumslösungen eine starke Marktdynamik. Unternehmen legen Wert auf Zuverlässigkeit, Cybersicherheit und KI-gestützte Management-Tools. Die alternde Belegschaft in Japan treibt die Nachfrage nach automatisierter, einfach zu verwaltender Infrastruktur sowohl im Unternehmens- als auch im Regierungssektor zusätzlich an.

Einblick in den chinesischen Markt für die Transformation von Rechenzentren

China erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Treiber dieser Entwicklung waren die rasante Verbreitung von Cloud-Lösungen, das Wachstum der digitalen Wirtschaft und staatliche Initiativen zur Förderung von Smart Cities und Rechenzentren. Unternehmen und Hyperscaler investieren verstärkt in KI-gestützte, energieeffiziente und automatisierte Lösungen. Kostengünstige heimische Technologien und starke Fertigungskapazitäten beflügeln den Markt zusätzlich in kommerziellen, industriellen und staatlichen Anwendungsbereichen.

Welche sind die führenden Unternehmen im Markt für die Transformation von Rechenzentren?

Die Branche der Rechenzentrumstransformation wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Accenture (Irland)

- Atos (Frankreich)

- Cisco Systems, Inc. (USA)

- Cognizant (USA)

- Dell Inc. (USA)

- HCL Technologies (Indien)

- IBM (USA)

- Schneider Electric SE (Frankreich)

- Wipro (Indien)

- Amazon Web Services (AWS) (USA)

- Digital Realty (USA)

- Equinix (USA)

- Google (USA)

- Microsoft Corporation (USA)

- Oracle (USA)

- Dell EMC (USA)

Welche aktuellen Entwicklungen gibt es im Markt für die Transformation von Rechenzentren?

- Im Februar 2025 kündigte NTT die Übernahme von NTT Data für 16,4 Milliarden US-Dollar sowie den Ausbau der Kapazitäten um fast 1 GW an. Ziel ist ein klimaneutraler Betrieb durch die Nutzung erneuerbarer Energien und die Rückgewinnung von Abwärme. Damit unterstreicht NTT sein Engagement für ein nachhaltiges und energieeffizientes Wachstum seiner Rechenzentren.

- Im Februar 2025 bestätigte CapitaLand Investment sein erstes japanisches Rechenzentrum, eine 700 Millionen US-Dollar teure Anlage mit 50 MW Leistung in Osaka, die zu 100 % mit erneuerbarer Energie betrieben werden soll. Dies unterstreicht den Fokus des Unternehmens auf umweltfreundliche Infrastruktur und die Förderung nachhaltiger Geschäftstätigkeiten in Asien.

- Im Januar 2025 schloss Vantage Data Centers eine Kapitalerhöhung von 9,2 Milliarden US-Dollar unter der Führung von DigitalBridge und Silver Lake ab, um die weltweite Expansion im Hyperscale-Bereich zu beschleunigen, die globale Präsenz zu stärken und die Führungsposition im Bereich von Rechenzentrumslösungen mit hoher Kapazität auszubauen.

- Im Januar 2025 stellten APL und Goldman Sachs' Global Compute Infra Pläne für zwei neue japanische Standorte vor. Damit erweitern sie das institutionelle Kapital in Asiens wachsenden Rechenzentrumsmarkt und unterstützen die steigende Nachfrage nach skalierbarer Cloud- und Edge-Computing-Infrastruktur.

- Im Januar 2025 expandierte EdgeConneX in die japanische Region Kansai, um der steigenden Nachfrage nach Edge-Computing und Cloud-Services gerecht zu werden. Dies ermöglicht eine schnellere Datenübertragung und stärkt die regionale Präsenz des Unternehmens in einem wachstumsstarken Markt.

- Im Oktober 2024 brachte Dell Inc. in seiner Dell AI Factory neue rackskalierbare Systeme, Server und Speicherinnovationen auf den Markt, darunter das 21-Zoll-Rack Dell IR7000 mit nativer Flüssigkeitskühlung, Integrated Rack Scalable Systems (IRSS), die Modelle PowerEdge XE9712 und M7725 sowie PowerScale-Weiterentwicklungen, die eine optimierte und skalierbare Infrastruktur für KI-Workloads mit hoher Dichte bieten.

- Im Juni 2024 stellte Cisco Systems, Inc. in Partnerschaft mit NVIDIA die Nexus HyperFabric AI Clusters vor – eine optimierte Rechenzentrumslösung, die generative KI-Workloads mit umfassenden Transparenz-, Analyse- und Cloud-Management-Funktionen unterstützt und die Bereitstellung von KI-Infrastrukturen für Unternehmen weltweit vereinfacht.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN GLOBALEN MARKT FÜR DIE TRANSFORMATION VON RECHENZENTREN

1.4 WÄHRUNG UND PREISE

1.5 BESCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2. Marktsegmentierung

2.1 WICHTIGSTE ERKENNTNISSE

2.2 EINTRITT AUF DEM GLOBALEN MARKT FÜR DIE TRANSFORMATION VON RECHENZENTREN

2.2.1 Lieferantenpositionierungsraster

2.2.2 Technologie-Lebenszykluskurve

2.2.3 MARKTÜBERSICHT

2.2.4 FIRMENPOSITIONIERUNGSRASTER

2.2.5 MARKTANTEILANALYSE DES UNTERNEHMENS

2.2.6 Multivariate Modellierung

2.2.7 Analyse von oben nach unten

2.2.8 MESSSTANDARDS

2.2.9 Analyse des Marktanteils der Anbieter

2.2.10 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.11 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR DIE TRANSFORMATION VON RECHENZENTREN: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 FAHRER

3.2 FESSELN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4. ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 Porters Fünf-Kräfte-Modell

5.2 RECHTLICHE STANDARDS

5.3 TECHNOLOGISCHE TRENDS

5.4 Patentanalyse

5.5 Fallstudie

5.6 Wertkettenanalyse

5.7 Vergleichsanalyse der Unternehmen

6. Globaler Markt für die Transformation von Rechenzentren, nach Dienstleistungstyp

6.1 ÜBERSICHT

6.2 Konsolidierungsdienste

6.3 Optimierungsdienste

6.4 AUTOMATISIERUNGSDIENSTLEISTUNGEN

6.5 Infrastrukturmanagement-Dienstleistungen

7. Globaler Markt für die Transformation von Rechenzentren, nach Prozessen

7.1 ÜBERSICHT

7.2 Datenzentrumsmigration

7.3 GROSSARTIGE ÄNDERUNGEN AN DER HARDWARE

7.4 Virtualisierung

7.5 Automatisierung von Geschäftsprozessen

7.6 ANDERE

8. Globaler Markt für die Transformation von Rechenzentren, nach Bereitstellungsmodus

8.1 ÜBERSICHT

8.2 VOR ORT

8.3 WOLKE

8.3.1 Öffentliche Cloud

8.3.2 Private Cloud

8.3.3 Hybridwolke

9. Globaler Markt für die Transformation von Rechenzentren, nach Tier-Typ

9.1 ÜBERSICHT

9.2 Stufe 1

9.3 Stufe 2

9.4 Stufe 3

9,5 Stufe 4

10. Globaler Markt für die Transformation von Rechenzentren, nach Größe des Rechenzentrums

10.1 ÜBERSICHT

10.2 KLEINE RECHENZENTREN

10.2.1 Nach Schichttyp

10.2.1.1. Stufe 1

10.2.1.2. Stufe 2

10.2.1.3. Stufe 3

10.2.1.4. Stufe 4

10.3 MITTELGROSSE RECHENZENTREN

10.3.1 Nach Schichttyp

10.3.1.1. Stufe 1

10.3.1.2. Stufe 2

10.3.1.3. Stufe 3

10.3.1.4. Stufe 4

10.4 GROSSE RECHENZENTREN

10.4.1 Nach Schichttyp

10.4.1.1. Stufe 1

10.4.1.2. Stufe 2

10.4.1.3. Stufe 3

10.4.1.4. Stufe 4

11. Globaler Markt für die Transformation von Rechenzentren, nach Bauart

11.1 ÜBERSICHT

11.2 NEUES RECHENZENTRUM

11.2.1 INTERNES RECHENZENTRUM

11.2.2 Rechenzentrum des Dienstanbieters

11.3 Wiederaufbau des Rechenzentrums

12 GLOBALER MARKT FÜR DIE TRANSFORMATION VON RECHENZENTREN, NACH ENDBENUTZER

12.1 ÜBERSICHT

12.2 Cloud-Dienstleister

12.3 Standortanbieter

12.4 UNTERNEHMEN

12.4.1 KLEINE UND MITTLERE UNTERNEHMEN

12.4.2 Großunternehmen

13. Globaler Markt für die Transformation von Rechenzentren, nach Branchen

13.1 ÜBERSICHT

13.2 BANKWESEN, FINANZDIENSTLEISTUNGEN UND VERSICHERUNGEN

13.2.1 Nach Dienstleistungsart

13.2.1.1. Konsolidierungsdienste

13.2.1.2. Optimierungsdienste

13.2.1.3. AUTOMATISIERUNGSDIENSTLEISTUNGEN

13.2.1.4. Infrastrukturmanagement-Dienstleistungen

13.3 IT UND TELEFONNUMMER

13.3.1 Nach Serviceart

13.3.1.1. Konsolidierungsdienste

13.3.1.2. Optimierungsdienste

13.3.1.3. AUTOMATISIERUNGSDIENSTLEISTUNGEN

13.3.1.4. Infrastrukturmanagement-Dienstleistungen

13.4 Regierung und Verteidigung

13.4.1 Nach Dienstleistungsart

13.4.1.1. Konsolidierungsdienste

13.4.1.2. Optimierungsdienste

13.4.1.3. AUTOMATISIERUNGSDIENSTLEISTUNGEN

13.4.1.4. Infrastrukturmanagement-Dienstleistungen

13.5 GESUNDHEITSWESEN

13.5.1 Nach Serviceart

13.5.1.1. Konsolidierungsdienste

13.5.1.2. Optimierungsdienste

13.5.1.3. AUTOMATISIERUNGSDIENSTLEISTUNGEN

13.5.1.4. Infrastrukturmanagement-Dienstleistungen

13.6 TRANSPORT

13.6.1 Nach Dienstleistungsart

13.6.1.1. Konsolidierungsdienste

13.6.1.2. Optimierungsdienste

13.6.1.3. AUTOMATISIERUNGSDIENSTLEISTUNGEN

13.6.1.4. Infrastrukturmanagement-Dienstleistungen

13,7 Einzelhandel

13.7.1 Nach Serviceart

13.7.1.1. Konsolidierungsdienste

13.7.1.2. Optimierungsdienste

13.7.1.3. AUTOMATISIERUNGSDIENSTLEISTUNGEN

13.7.1.4. Infrastrukturmanagement-Dienstleistungen

13,8 ENERGIE

13.8.1 Nach Dienstleistungsart

13.8.1.1. Konsolidierungsdienste

13.8.1.2. Optimierungsdienste

13.8.1.3. AUTOMATISIERUNGSDIENSTLEISTUNGEN

13.8.1.4. Infrastrukturmanagement-Dienstleistungen

13.9 HERSTELLUNG

13.9.1 Nach Dienstleistungsart

13.9.1.1. Konsolidierungsdienste

13.9.1.2. Optimierungsdienste

13.9.1.3. AUTOMATISIERUNGSDIENSTLEISTUNGEN

13.9.1.4. Infrastrukturmanagement-Dienstleistungen

13.1 ANDERE

14. Globaler Markt für die Transformation von Rechenzentren, nach geografischen Regionen

GLOBALER MARKT FÜR DIE TRANSFORMATION VON RECHENZENTREN (ALLE OBEN GENANNTEN SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

14.1 Nordamerika

14.1.1 US

14.1.2 KANADA

14.1.3 MEXIKO

14.2 EUROPA

14.2.1 DEUTSCHLAND

14.2.2 FRANKREICH

14.2.3 Vereinigtes Königreich

14.2.4 ITALIEN

14.2.5 SPANIEN

14.2.6 RUSSLAND

14.2.7 Türkei

14.2.8 BELGIEN

14.2.9 NIEDERLANDE

14.2.10 NORWEGEN

14.2.11 FINNLAND

14.2.12 SCHWEIZ

14.2.13 DÄNEMARK

14.2.14 SCHWEDEN

14.2.15 POLEN

14.2.16 Übriges Europa

14.3 ASIEN-PAZIFIK

14.3.1 JAPAN

14.3.2 CHINA

14.3.3 SÜDKOREA

14.3.4 INDIEN

14.3.5 AUSTRALIEN

14.3.6 NEUSEELAND

14.3.7 SINGAPUR

14.3.8 THAILAND

14.3.9 MALAYSIA

14.3.10 INDONESIEN

14.3.11 PHILIPPINEN

14.3.12 TAIWAN

14.3.13 VIETNAM

14.3.14 ÜBRIGER ASIEN-PAZIFIK-RAUM

14.4 SÜDAMERIKA

14.4.1 BRASILIEN

14.4.2 ARGENTINIEN

14.4.3 RESTLICHES SÜDAMERIKA

14.5 MITTLERER OSTEN UND AFRIKA

14.5.1 SÜDAFRIKA

14.5.2 ÄGYPTEN

14.5.3 SAUDI-ARABIEN

14.5.4 VAE

14.5.5 OMAN

14.5.6 BAHRAIN

14.5.7 ISRAEL

14.5.8 KUWAIT

14.5.9 Katar

14.5.10 ÜBRIGER MITTLERER OSTEN UND AFRIKA

14.6 WICHTIGSTE ERGEBNISSE: NACH WICHTIGEN LÄNDERN

15 GLOBALER MARKT FÜR DIE TRANSFORMATION VON RECHENZENTREN, UNTERNEHMENSLANDSCHAFT

15.1 UNTERNEHMENSAKTIENANALYSE: WELTWEIT

15.2 AKTIENANALYSE: NORDAMERIKA

15.3 AKTIENANALYSE: EUROPA

15.4 AKTIENANALYSE: ASIEN-PAZIFIK

15.5 Fusionen und Übernahmen

15.6 PRODUKTENTWICKLUNG UND -ZULASSUNG

15.7 ERWEITERUNGEN

15.8 RECHTLICHE ÄNDERUNGEN

15.9 Partnerschaften und andere strategische Entwicklungen

16 GLOBALER MARKT FÜR DIE TRANSFORMATION VON RECHENZENTREN, SWOT- UND DBMR-ANALYSE

17. Globaler Markt für die Transformation von Rechenzentren, Unternehmensprofil

17.1 WIPRO

17.1.1 Unternehmensübersicht

17.1.2 Umsatzanalyse

17.1.3 GEOGRAFISCHE PRÄSENZ

17.1.4 PRODUKTPORTFOLIO

17.1.5 Jüngste Entwicklungen

17.2 DELL INC.

17.2.1 Unternehmensübersicht

17.2.2 Umsatzanalyse

17.2.3 GEOGRAFISCHE PRÄSENZ

17.2.4 PRODUKTPORTFOLIO

17.2.5 NEUESTE ENTWICKLUNGEN

17.3 NETSCOUT

17.3.1 Unternehmensübersicht

17.3.2 Umsatzanalyse

17.3.3 GEOGRAFISCHE PRÄSENZ

17.3.4 PRODUKTPORTFOLIO

17.3.5 Jüngste Entwicklungen

17.4 SUSE

17.4.1 Unternehmensübersicht

17.4.2 Umsatzanalyse

17.4.3 GEOGRAFISCHE PRÄSENZ

17.4.4 PRODUKTPORTFOLIO

17.4.5 Jüngste Entwicklungen

17.5 MINDTECK.

17.5.1 Unternehmensübersicht

17.5.2 Umsatzanalyse

17.5.3 GEOGRAFISCHE PRÄSENZ

17.5.4 PRODUKTPORTFOLIO

17.5.5 NEUESTE ENTWICKLUNGEN

17.6 CISCO SYSTEMS, INC.

17.6.1 Unternehmensübersicht

17.6.2 Umsatzanalyse

17.6.3 GEOGRAFISCHE PRÄSENZ

17.6.4 PRODUKTPORTFOLIO

17.6.5 Aktuelle Entwicklungen

17.7 PC CONNECTION, INC.

17.7.1 Unternehmensübersicht

17.7.2 Umsatzanalyse

17.7.3 GEOGRAFISCHE PRÄSENZ

17.7.4 PRODUKTPORTFOLIO

17.7.5 Aktuelle Entwicklungen

17.8 CLUDOBITS

17.8.1 Unternehmensübersicht

17.8.2 Umsatzanalyse

17.8.3 GEOGRAFISCHE PRÄSENZ

17.8.4 PRODUKTPORTFOLIO

17.8.5 NEUESTE ENTWICKLUNGEN

17.9 ATOS SE

17.9.1 Unternehmensübersicht

17.9.2 Umsatzanalyse

17.9.3 GEOGRAFISCHE PRÄSENZ

17.9.4 PRODUKTPORTFOLIO

17.9.5 NEUESTE ENTWICKLUNGEN

17.1 SCHNEIDER ELECTRIC

17.10.1 Unternehmensübersicht

17.10.2 Umsatzanalyse

17.10.3 GEOGRAFISCHE PRÄSENZ

17.10.4 PRODUKTPORTFOLIO

17.10.5 NEUESTE ENTWICKLUNGEN

17.11 INTEL CORPORATION

17.11.1 Unternehmensübersicht

17.11.2 Umsatzanalyse

17.11.3 GEOGRAFISCHE PRÄSENZ

17.11.4 PRODUKTPORTFOLIO

17.11.5 NEUESTE ENTWICKLUNGEN

17.12 HCL TECHNOLOGIES LIMITED

17.12.1 Unternehmensübersicht

17.12.2 Umsatzanalyse

17.12.3 GEOGRAFISCHE PRÄSENZ

17.12.4 PRODUKTPORTFOLIO

17.12.5 NEUESTE ENTWICKLUNGEN

17.13 RAHI

17.13.1 Unternehmensübersicht

17.13.2 Umsatzanalyse

17.13.3 GEOGRAFISCHE PRÄSENZ

17.13.4 PRODUKTPORTFOLIO

17.13.5 Jüngste Entwicklungen

17.14 IBM

17.14.1 Unternehmensübersicht

17.14.2 Umsatzanalyse

17.14.3 GEOGRAFISCHE PRÄSENZ

17.14.4 PRODUKTPORTFOLIO

17.14.5 Jüngste Entwicklungen

17.15 MICROLAND LIMITED

17.15.1 Unternehmensübersicht

17.15.2 Umsatzanalyse

17.15.3 GEOGRAFISCHE PRÄSENZ

17.15.4 PRODUKTPORTFOLIO

17.15.5 NEUESTE ENTWICKLUNGEN

17.16 EMBEE

17.16.1 Unternehmensübersicht

17.16.2 Umsatzanalyse

17.16.3 GEOGRAFISCHE PRÄSENZ

17.16.4 PRODUKTPORTFOLIO

17.16.5 NEUESTE ENTWICKLUNGEN

17.17 SIEMENS

17.17.1 Unternehmensübersicht

17.17.2 Umsatzanalyse

17.17.3 GEOGRAFISCHE PRÄSENZ

17.17.4 PRODUKTPORTFOLIO

17.17.5 NEUESTE ENTWICKLUNGEN

17.18 ENSONO, LLC

17.18.1 Unternehmensübersicht

17.18.2 Umsatzanalyse

17.18.3 GEOGRAFISCHE PRÄSENZ

17.18.4 PRODUKTPORTFOLIO

17.18.5 NEUESTE ENTWICKLUNGEN

17.19 TRANS-NET TECHNOLOGIES

17.19.1 Unternehmensübersicht

17.19.2 Umsatzanalyse

17.19.3 GEOGRAFISCHE PRÄSENZ

17.19.4 PRODUKTPORTFOLIO

17.19.5 NEUESTE ENTWICKLUNGEN

17.2 MICROSOFT

17.20.1 Unternehmensübersicht

17.20.2 Umsatzanalyse

17.20.3 GEOGRAFISCHE PRÄSENZ

17.20.4 PRODUKTPORTFOLIO

17.20.5 NEUESTE ENTWICKLUNGEN

17.21 TECH MAHINDRA LIMITED.

17.21.1 Unternehmensübersicht

17.21.2 Umsatzanalyse

17.21.3 GEOGRAFISCHE PRÄSENZ

17.21.4 PRODUKTPORTFOLIO

17.21.5 NEUESTE ENTWICKLUNGEN

17.22 KOGNIZANT

17.22.1 Unternehmensübersicht

17.22.2 Umsatzanalyse

17.22.3 GEOGRAFISCHE PRÄSENZ

17.22.4 PRODUKTPORTFOLIO

17.22.5 NEUESTE ENTWICKLUNGEN

17.23 ACCENTURE.

17.23.1 Unternehmensübersicht

17.23.2 Umsatzanalyse

17.23.3 GEOGRAFISCHE PRÄSENZ

17.23.4 PRODUKTPORTFOLIO

17.23.5 NEUESTE ENTWICKLUNGEN

17.24 HITACHI

17.24.1 Unternehmensübersicht

17.24.2 Umsatzanalyse

17.24.3 GEOGRAFISCHE PRÄSENZ

17.24.4 PRODUKTPORTFOLIO

17.24.5 NEUESTE ENTWICKLUNGEN

17,25 SOFTCHOICE

17.25.1 Unternehmensübersicht

17.25.2 Umsatzanalyse

17.25.3 GEOGRAFISCHE PRÄSENZ

17.25.4 PRODUKTPORTFOLIO

17.25.5 NEUESTE ENTWICKLUNGEN

Hinweis: Die aufgeführten Unternehmen sind nicht vollständig und entsprechen den Anforderungen unserer vorherigen Kunden. Wir analysieren über 100 Unternehmen in unserer Studie; daher kann die Liste auf Anfrage geändert oder ersetzt werden.

18. SCHLUSSFOLGERUNG

19. FRAGEBOGEN

20 VERWANDTE BERICHTE

21 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.