Global Dry Eye Syndrome Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

6.13 Billion

USD

12.41 Billion

2025

2033

USD

6.13 Billion

USD

12.41 Billion

2025

2033

| 2026 –2033 | |

| USD 6.13 Billion | |

| USD 12.41 Billion | |

| % | |

|

Segmentierung des globalen Marktes für die Behandlung des Trockenen Auges nach Produkttyp (Tränenstimulatoren, künstliche Tränen, Sekretagoga und Sonstige), Darreichungsform (flüssig, halbfest und Sonstige), Behandlung (Gleitmittel, Cholinergika, Entzündungshemmer, Antiinfektiva, Antiallergika und Sonstige), Diagnose (umfassende Augenuntersuchung, Schirmer-Test, Tränenosmolaritätstest und Sonstige), Dosierung (Einzeldosis und Mehrdosen), Medikamentenart (verschreibungspflichtige und rezeptfreie Medikamente), Behältnisart (Einzeldosisampullen, Flaschen und Tuben), Verpackungsart (Kunststoff, Aluminium und Glas), Art (Markenprodukte und Generika), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke und Online-Apotheke), Endverbraucher (Krankenhäuser, häusliche Pflege, Fachkliniken und Sonstige) – Branchentrends und Prognose bis 2033

Was ist die globale Dry Eye Syndrom Treatment Market Size

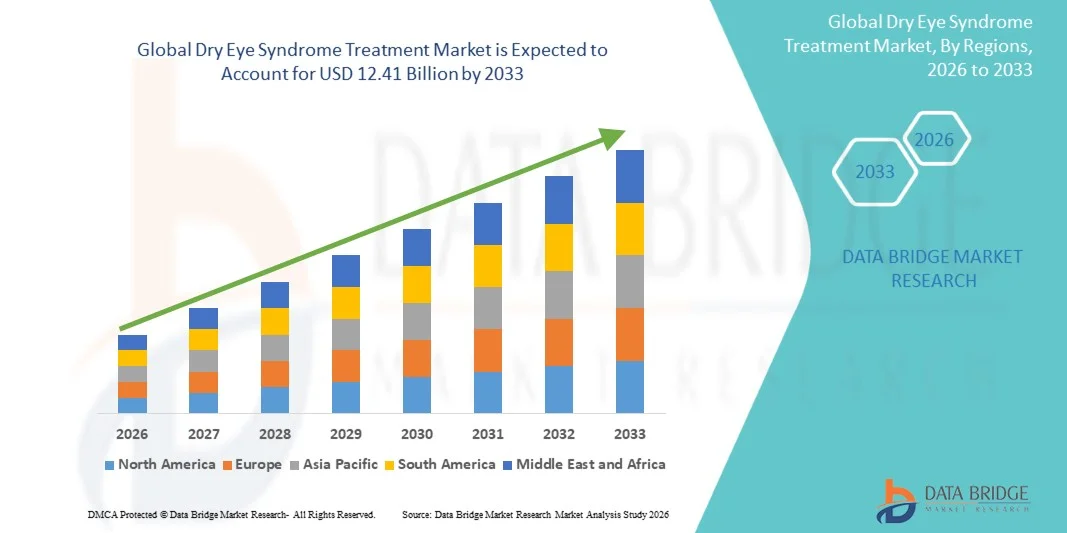

- Wie die Data Bridge Market Research analysiert, wurde die globale Trockenaugen-Syndrom-Behandlungsmarktgröße bei6,13 Milliarden USD im Jahr 2025und wird voraussichtlich erreichen12,41 Milliarden USD bis 2033, beiCAGR von 9,22%während des Prognosezeitraums

- Das Marktwachstum wird weitgehend durch die zunehmende Prävalenz des trockenen Augensyndroms, verbunden mit Fortschritten in ophthalmischen Therapien und Medikamentenformulierungen, die Einführung effektiver Behandlungslösungen über Altersgruppen

- Darüber hinaus stellen steigendes Bewusstsein für die Augengesundheit, wachsender Zugang zur Gesundheitsversorgung und Nachfrage nach personalisierten, nicht-invasiven und langlebigen Behandlungen moderne, trockene Augentherapien als bevorzugte Wahl für Patienten und Kliniker dar. Diese konvergierenden Faktoren beschleunigen die Aufnahme innovativer Behandlungen und erhöhen damit das Wachstum der Industrie deutlich

Marktgröße und Prognose

Globaler Marktwert (2025):USD 6.13 Milliarden

Voraussichtlicher Marktwert (2033):USD 12,41 Milliarden

Wettervorhersage CAGR (2026–2033):9.22%

Trockene Syndrom Behandlung Marktanalyse

- Trockene Augensyndrom-Behandlungen, einschließlich verschreibungspflichtiger Medikamente, ÜberzählerAugentropfen, und fortgeschrittene therapeutische Geräte sind zunehmend lebenswichtige Komponenten der Augenpflege aufgrund ihrer Fähigkeit, Beschwerden zu entlasten, okulare Oberflächengesundheit zu verbessern und Langzeit-Vision-Komplikationen zu verhindern

- Die eskalierende Nachfrage nach trockenen Augenbehandlungen wird in erster Linie durch die wachsende Prävalenz des trockenen Augensyndroms, die Erhöhung der Bildschirmzeit und die Nutzung des digitalen Gerätes und das zunehmende Bewusstsein bei Patienten und Gesundheitsdienstleistern über die Frühdiagnose und effektives Management gefördert.

- Nordamerika dominierte den trockenen Eye-Syndrom-Behandlungsmarkt mit dem größten Umsatzanteil von 40,9% im Jahr 2025, gekennzeichnet durch hohe Gesundheitsausgaben, fortgeschrittene ophthalmische Infrastruktur, und eine starke Präsenz von Schlüsselpharmaka undmedizinisches GerätSpieler, mit den USA erleben erhebliches Wachstum in verschreibungspflichtigen Therapien und innovativen Medikamentenliefersystemen

- Asia-Pacific wird erwartet, dass die am schnellsten wachsende Region im Trockenaugen-Syndrom-Behandlungsmarkt während der Prognosezeit aufgrund der zunehmenden geriatrischen Bevölkerung, der steigenden Prävalenz der digitalen Augenstämme und der Verbesserung des Zugangs zu Augenpflegedienstleistungen

- Verschreibung (Rx) Das Drogensegment dominierte den Trockenaugen-Syndrom-Behandlungsmarkt mit einem Marktanteil von 46,5% im Jahr 2025, angetrieben durch ihre klinische Wirksamkeit, die Verfügbarkeit von neuartigen Formulierungen, und die zunehmende Übernahme von Augenärzten für mittelschwere Fälle

Report Scope und Dry Eye Syndrom Treatment Market Segmentation

|

Attribute |

Dry Eye Syndrom Behandlung Schlüssel Markt Insights |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Trockene Syndrom Behandlung Markt Trends

„Rising Adoption von Advanced Therapeutics und Digital Health Solutions“

- Ein signifikanter und beschleunigender Trend im globalen Trockenaugen-Syndrom-Behandlungsmarkt ist die zunehmende Annahme fortschrittlicher Therapien, einschließlich verschreibungspflichtiger Medikamente, in-office-Verfahren und gerätebasierte Therapien, neben digitalen Gesundheitslösungen für Fernüberwachung und -management

- So ermöglichen Geräte wie LipiFlow eine automatisierte thermische Pulsationstherapie für die meibomische Gland Dysfunktion und bieten Klinikern eine präzise, patientenfreundliche Behandlungsoption. Ebenso werden verschreibungspflichtige Tropfen wie Cyclosporin und Lifitegrast zunehmend in personalisierte Behandlungsregime integriert.

- Die Integration mit digitalen Gesundheitsplattformen ermöglicht es Patienten, Symptome, Adhäsion und Therapieeffizienz über mobile Apps zu verfolgen, personalisierte Betreuung zu verbessern und Tele-ophthalmologie Konsultationen zu erleichtern. Zum Beispiel können einige AI-fähige Apps Follow-up-Interventionen auf der Grundlage von Patienten gemeldeten Ergebnissen empfehlen.

- Die Konvergenz fortschrittlicher Therapeutika und digitaler Werkzeuge ermöglicht eine präzisere, komfortable und effektive trockene Augenführung, die Patientenkonformität und Zufriedenheit verbessert

- Dieser Trend zu innovativen, patientenzentrierten und technologiegetriebenen Therapien ist die Umgestaltung von Behandlungsstandards und -erwartungen inAugenheilkundeDaher investieren Unternehmen wie Allergan und Johnson & Johnson Vision in Therapien der nächsten Generation und vernetzte Gesundheitslösungen, um die Behandlungsergebnisse zu verbessern

- Die Nachfrage nach Behandlungen, die die klinische Wirksamkeit mit einfacher Bedienung und Remote Monitoring-Funktionen kombinieren, wächst schnell über klinische und hausbasierte Pflegeeinstellungen hinweg, da Patienten zunehmend Komfort und anhaltende Symptomrelief priorisieren

- Erstarkende biotechnologische Innovationen, einschließlich regenerativer Therapien und neuartige Formulierungen wie nanomicellar-Augentropfen, gewinnen als potenzielle Spielwechsler für langfristige trockene Augenrelief, die Investitionen sowohl von Pharma- als auch von Medizinprodukten Unternehmen anziehen

Trockene Syndrom Behandlung Marktdynamik

Fahrer

„Erhöhte Prävalenz und Bewusstsein für trockenes Augen-Syndrom“

- Die steigende Prävalenz des trockenen Augensyndroms durch alternde Populationen, längere Bildschirmzeit und Umweltfaktoren, verbunden mit wachsendem Bewusstsein für den Zustand, ist ein wesentlicher Treiber der erhöhten Nachfrage nach effektiven Behandlungen

- Zum Beispiel, eine Umfrage im Jahr 2025 führte an, dass über 30% der Erwachsenen in Nordamerika berichtet, chronische trockene Augensymptome zu erleben, treiben Kliniker fortgeschrittene therapeutische Möglichkeiten zu übernehmen

- Da die Patienten sich der Wirkung von unbehandeltem trockenem Auge auf Vision und Lebensqualität bewusst werden, ist die Nachfrage nach verschreibungspflichtigen Medikamenten, inoffice-Verfahren und innovativen Geräten gestiegen und bietet eine überzeugende Rationalität für die Behandlung

- Darüber hinaus führen zunehmende Routine-Augenuntersuchungen und proaktive ophthalmische Pflegeprogramme zu einer früheren Diagnose und Intervention, wodurch sowohl etablierte als auch neuartige Therapien stetig gefragt werden.

- Die Kombination von Patientenerziehung, steigender Nutzung des digitalen Gerätes und wachsender Akzeptanz von präventiver ophthalmischer Versorgung treiben den Markt in den entwickelten und aufstrebenden Regionen aus.

- Die Ausweitung der betrieblichen Wellnessprogramme und der betrieblichen Gesundheitsinitiativen im Auge treiben das Bewusstsein am Arbeitsplatz, fördern die Früherkennung und Behandlung von trockenen Augensymptomen bei arbeitstätigen Erwachsenen

- Die Zusammenarbeit zwischen Pharmaunternehmen und Eyecare-Anbietern für Patientenerziehungskampagnen fördern eine stärkere Einführung fortschrittlicher Therapien und unterstützen das allgemeine Marktwachstum

Zurückhaltung/Challenge

„High Treatment Costs und Limited Access in Emerging Markets“

- Die hohen Kosten für fortgeschrittene verschreibungspflichtige Medikamente und gerätebasierte Therapien stellen eine bedeutende Herausforderung für eine breitere Marktdurchdringung, insbesondere in Entwicklungsregionen, dar.

- So können Premium-Therapien wie intensives Pulslicht (IPL)-Behandlung und LipiFlow mehrere hundert Dollar pro Sitzung kosten und den Zugang zu preisempfindlichen Patienten begrenzen.

- Die Behebung der Erschwinglichkeit durch generische Formulierungen, Versicherungen und Patientenunterstützungsprogramme ist entscheidend für den Ausbau der Adoption. Unternehmen wie Novartis und Bausch + Lomb betonen Patientenunterstützungsinitiativen zur Minderung von Kostenbarrieren

- Darüber hinaus beschränkt der begrenzte Zugang zu spezialisierten ophthalmischen Pflege- und Diagnosewerkzeugen in ländlichen oder unterentwickelten Regionen die Verfügbarkeit fortgeschrittener trockener Augenbehandlungen, wodurch eine ungleiche Behandlung Verteilung

- Die Überwindung dieser Herausforderungen durch kostengünstige Lösungen, Telemedizin-Plattformen und einen breiteren Zugang zum Gesundheitswesen wird für ein nachhaltiges Wachstum des globalen Marktes für die Behandlung von trockenen Augen Syndromen von entscheidender Bedeutung sein.

- Regulatorische Hürden, einschließlich strenger Zulassungsverfahren für neue Medikamente und Geräte, können den Markteintritt verzögern und die Verfügbarkeit innovativer Therapien begrenzen, die Auswirkungen auf die Gesamtmarkterweiterung

- Die Nichteinhaltung von Patienten durch komplexe Behandlungsregime oder Beschwerden, die mit bestimmten Therapien verbunden sind, kann die Wirksamkeit der Behandlung behindern und die Notwendigkeit von benutzerfreundlichen und tolerierbaren Behandlungslösungen betonen

Dry Eye Syndrom Treatment Market Scope

Der Markt wird auf der Grundlage von Produkttyp, Dosierungstyp, Behandlung, Diagnose, Dosis, Medikamententyp, Behältertyp, Verpackungstyp, Typ, Verteilungskanal und Endverbraucher segmentiert.

- Nach Produkttyp

Auf der Grundlage des Produkttyps wird der Markt in Reißstimulatoren, künstliche Tränen, Sekretagogen und andere segmentiert. Das Segment künstliche Tränen dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, angetrieben durch ihre weit verbreitete Verfügbarkeit, Erschwinglichkeit und sofortige Entlastung von trockenen Augensymptomen. Künstliche Tränen sind die Erstlinienbehandlung für mild-zu-mäßige Fälle und werden von Patienten für eine einfache Anwendung und häufige Verabreichung bevorzugt. Hohe Adoption wird auch durch steigende Bildschirmzeit, Umweltfaktoren und allgemeines Bewusstsein für die Augengesundheit gefördert. Ärzte empfehlen oft künstliche Tränen in Kombination mit anderen Therapien für verbesserte Patientenergebnisse. Darüber hinaus sind künstliche Tränen mit langfristiger Verwendung kompatibel und können neben verschreibungspflichtigen Medikamenten ohne große Nebenwirkungen verwendet werden.

Das Reißstimulatoren-Segment wird erwartet, dass das schnellste Wachstum von 2026 bis 2033, angetrieben durch die zunehmende Innovation in verschreibungspflichtigen Therapien, die Reißproduktion auf der verschmutzten Ebene stimulieren. Diese Therapien bieten länger anhaltende Entlastung und machen sie attraktiv für chronische und schwere trockene Augenfälle. Die Rising Adoption wird durch klinische Unterstützungen, verbesserte Formulierungstechnologien und wachsendes Bewusstsein für fortgeschrittene Behandlungsoptionen unterstützt. Patienten mit mittelschweren Symptomen bevorzugen zunehmend Reißstimulatoren über häufigen künstlichen Reißeinsatz. Das Segment profitiert auch von digitalen Marketing- und Patientenerziehungskampagnen, die ihre Wirksamkeit hervorheben.

- Durch Dosierungsart

Auf der Grundlage der Dosierungsart wird der Markt in flüssige, halbfeste und andere segmentiert. Das flüssige Segment dominierte im Jahr 2025 aufgrund der Bequemlichkeit, der Einfachheit der Verabreichung und der Bekanntheit der Patienten mit Augentropfen. Flüssige Formulierungen, einschließlich künstliche Tränen und verschreibungspflichtige Medikamente, bieten schnelle Symptomrelief und können mehrmals am Tag verwendet werden. Sie sind kostengünstig und weit über Apotheken und Krankenhäuser verteilt und unterstützen eine hohe Adoption. Ärzte empfehlen oft flüssige Formulierungen für sowohl akute als auch chronische trockene Augenführung. Die Flexibilität von flüssigen Formulierungen ermöglicht eine Kombinationstherapie mit anderen Behandlungen für eine verbesserte Wirksamkeit. Ihre Kompatibilität mit Multi-Dosis-Verpackungen unterstützt die Marktherrschaft weiter.

Das halbfeste Segment soll das schnellste Wachstum von 2026 bis 2033 beobachten, angetrieben durch innovative Gel- und Salbenformulierungen, die eine längere okulare Oberflächenretention bieten. Halbfeste Therapien reduzieren die Dosierfrequenz und verbessern die Patientenhaftung insbesondere in schweren Fällen. Die zunehmende Akzeptanz von gelbasierten Therapien bei Klinikern und Patienten unterstützt dieses Wachstum. Diese Formulierungen minimieren auch Beschwerden und bieten eine anhaltende Schutzwirkung. Die Erhöhung der technologischen Fortschritte in der Formulierung Konsistenz und Bioverfügbarkeit beschleunigen die Annahme weiter.

- Durch Behandlung

Auf der Grundlage der Behandlung wird der Markt zu Schmierstoffen, Cholinergika, entzündungshemmenden, antiinfektiven, antiallergischen und anderen segmentiert. Das Segment Schmierstoffe dominierte im Jahr 2025, angetrieben durch breite Anwendbarkeit in milden, moderaten und schweren Fällen. Schmiermittel bieten sofortige Entlastung, sind einfach zu bedienen und sind weit verbreitet sowohl OTC als auch über Rezept. Ihre Erreichbarkeit und Kompatibilität mit anderen Therapien machen sie zu einer bevorzugten Erstlinienbehandlung. Physiker empfehlen häufig Schmiermittel, um die okulare Oberflächenfeuchte zu erhalten und weitere Schäden zu verhindern. Die Vertraulichkeit der Verbraucher und der Komfort mit diesen Agenten sorgen für eine anhaltend hohe Adoption. Sie bieten auch Vielseitigkeit in Verpackung, Dosierung und Kombination mit anderen Behandlungen.

Das entzündungshemmende Segment wird voraussichtlich das schnellste Wachstum von 2026 bis 2033 bezeugen, das durch das wachsende Verständnis der Entzündung als Schlüsseltreiber chronischer trockener Augen hervorgerufen wird. Verschreibungspflichtige entzündungshemmende Medikamente wie Cyclosporin und Lifitegrast-Ziel zugrunde liegende Ursachen und sind für mittelschwere Fälle bevorzugt. Steigendes klinisches Bewusstsein, neue Formulierungen und verbesserte Methoden der Medikamentenlieferung treiben Wachstum. Patientenausbildung Kampagnen zur Verwaltung von entzündungsbedingten trockenen Augenunterstützung Adoption. Regulatorische Zulassungen für neue entzündungshemmende Therapien tragen weiter zur Markterweiterung bei.

- Von der Diagnose

Auf Basis der Diagnose wird der Markt in umfassende Augenprüfung, Schirmer-Test, Reiß-Osmolarity-Test und andere segmentiert. Das umfassende Augenprüfungssegment dominierte im Jahr 2025 aufgrund seiner Fähigkeit, eine ganzheitliche Bewertung der Augengesundheit zu liefern. Augenuntersuchungen ermöglichen eine frühzeitige Erkennung der zugrunde liegenden Bedingungen und führen eine effektive Behandlungsauswahl. Sie bleiben das von Augenärzten und Optometristen weltweit empfohlene Standarddiagnostikverfahren. Umfassende Prüfungen können mit anderen Tests zu maßgeschneiderten Behandlungsplänen kombiniert werden. Die hohe Adoption wird durch Versicherungen und routinemäßige vorbeugende Pflegeprogramme unterstützt. Das zunehmende Bewusstsein für die Augengesundheit bei Patienten treibt die Nutzung weiter voran.

Das Reiß-Osmolaritäts-Testsegment wird erwartet, dass das schnellste Wachstum von 2026 bis 2033, angetrieben durch die Nachfrage nach objektiv, quantitativDiagnosewerkzeuge. Tear osmolarity ermöglicht eine frühzeitige Erkennung der trockenen Augenschwere und hilft, die Therapie anzupassen. Steigende Annahme von Präzisions-Ophthalmologie und Integration mitdigitale GesundheitsüberwachungPlattformen treiben Wachstum. Diese Tests werden zunehmend in Spezialkliniken und Krankenhauseinstellungen eingesetzt. Klinische schätzen Tränen-Osmolaritätstests für die Überwachung der Behandlung Wirksamkeit im Laufe der Zeit. Technologische Fortschritte machen diese Tests schneller, genauer und geduldig.

- Von Dose

Auf der Grundlage der Dosis wird der Markt in Einheitsdosis und Mehrdosierung segmentiert. Das Segment Multi-Dosis dominierte im Jahr 2025 aufgrund der Kosteneffizienz, Komfort und Kompatibilität mit häufigem Gebrauch. Multi-Dosis-Formulierungen ermöglichen langfristiges Management und sind sowohl für OTC als auch für verschreibungspflichtige Medikamente bevorzugt. Krankenhäuser und Einzelhandel Apotheken bevorzugen Multi-Dosis-Verpackungen für einfache Lagerhaltung. Häufige Anwender und chronische Patienten profitieren von geringeren Kosten pro Gebrauch. Multi-Dosis-Formate reduzieren auch Umweltabfälle im Vergleich zu mehreren Einheit-Dosis-Packs. Patienten vertraut mit Mehrdosenflaschen unterstützt weiterhin Dominanz.

Das Segment Unit-Dosis wird voraussichtlich das schnellste Wachstum von 2026 bis 2033 beobachten, das durch die Notwendigkeit von konservierungsfreien, sterilen Formulierungen getrieben wird. Unit-Dosis Verpackung reduziert das Kontaminationsrisiko und unterstützt die Patientensicherheit, insbesondere bei chronischen trockenen Augenfällen. Reisefreundliche und tragbare Designs verbessern Komfort. Die zunehmende Annahme von verschreibungspflichtigen Augentropfen in Einzeldosen unterstützt das Wachstum. Die Patientenhaftung verbessert sich mit einfacheren Einweg-Fläschchen. Klinische Richtlinien empfehlen zunehmend Unit-Dosis-Formate für empfindliche Augen.

- Nach Heilart

Auf der Grundlage des Medikamententyps wird der Markt in verschreibungspflichtige (Rx) Drogen und überzählige (OTC) Drogen segmentiert. Das Segment Prescription (Rx) Drugs dominierte den trockenen Augensyndrom-Behandlungsmarkt mit einem Marktanteil von 46,5% im Jahr 2025, angetrieben durch seine klinische Wirksamkeit bei der Behandlung von mittelschweren Fällen, wachsende Adoption von Augenärzten und die Fähigkeit, zugrunde liegende Ursachen wie Entzündungen oder meibomische Dsfunktion zu zielen. Verschreibungspflichtige Medikamente, einschließlich Cyclosporin, Lifitegrast und neuere Biologik, bieten länger anhaltende Entlastung im Vergleich zu OTC-Therapien und werden durch starke klinische Beweise unterstützt. Eine hohe Adoption wird auch durch das zunehmende Bewusstsein bei Patienten über fortgeschrittene Behandlungsoptionen und die steigende Prävalenz von chronischem trockenem Auge weltweit gefördert. Diese Therapien werden oft in Kombination mit anderen Behandlungsmodalitäten verwendet, um die Gesamtergebnisse des Patienten zu verbessern.

Das Over-The-Counter (OTC) Drugs-Segment wird erwartet, dass das schnellste Wachstum im trockenen Augensyndrom-Behandlungsmarkt von 2026 bis 2033, angetrieben durch steigende Verbraucherpräferenz für leicht zugängliche, selbstverwaltete Therapien für mild-to-mäßige trockene Augensymptome. OTC-Produkte, wie künstliche Tränen und Schmiertropfen, bieten sofortige Erleichterung und sind ohne Rezept verfügbar, so dass sie sehr bequem für den häufigen Gebrauch. Erhöhung des Bewusstseins für die Augengesundheit, längere Bildschirmzeit und Umweltfaktoren sind die weitere Nachfrage. Das Wachstum wird durch den Ausbau von Einzelhandels- und Online-Apothekenkanälen unterstützt, die die Zugänglichkeit und Bequemlichkeit für Patienten verbessern.

- Nach Containertyp

Auf Basis des Containertyps wird der Markt in Einzeldosen, Flaschen und Röhren segmentiert. Flaschen dominierten im Jahr 2025 aufgrund der Erschwinglichkeit, Komfort und Eignung für den häufigen Gebrauch. Sie sind kompatibel mit Mehrdosentherapien und weit verbreitet über Apotheken. Patienten bevorzugen Flaschen für einfache Verabreichung und Lagerung. Krankenhäuser und Kliniken lagern oft abgefüllte Formulierungen in Masse. Flaschen bieten Flexibilität für OTC und verschreibungspflichtige Medikamente. Die Vertrautheit der Verbraucher mit Flaschen gewährleistet eine anhaltende Nachfrage.

Das Segment Unit-Dosis-Fläschchen wird erwartet, dass das schnellste Wachstum von 2026 bis 2033, angetrieben durch steigende Nachfrage nach konservierungsfreien, sterilen Verpackungen, die das Kontaminationsrisiko minimiert und die Patientensicherheit unterstützt, insbesondere zur häufigen Dosierung in chronischen Fällen. Gerätedosen reduzieren das Kontaminationsrisiko und verbessern die Patientensicherheit. Sie sind ideal für empfindliche Augen und chronisches Therapiemanagement. Klinische bevorzugen Einzeldosen für die In-office-Administration. Tragbarkeit und einfache Anwendung verbessern die Akzeptanz bei Patienten. Regulatorische Unterstützung für konservierungsfreie Formulierungen beschleunigt die Marktdurchdringung.

- durch Verpackungsart

Auf der Grundlage der Verpackungsart wird der Markt in Kunststoff, Aluminium und Glas segmentiert. Kunststoffverpackungen dominierten im Jahr 2025 aufgrund des Leichtbaus, der Wirtschaftlichkeit und der breiten Akzeptanz für OTC- und Rezepttherapien. Kunststoffbehälter sind bequem für Transport, Lagerung und Entsorgung. Einzelhandel und Krankenhaus Apotheken bevorzugen Kunststoffverpackungen für die Logistikeffizienz. Patienten bevorzugen leichten Kunststoff für eine einfache tägliche Anwendung. Kunststoff ermöglicht Flexibilität für mehrere Formulierungen. Umwelt- und Recyclingprogramme unterstützen auch die Weiterverwendung.

Aluminiumverpackungen werden voraussichtlich das schnellste Wachstum von 2026 bis 2033 beobachten, das von überlegenen Barriereeigenschaften, längerer Haltbarkeit und wachsenden ökologischen Nachhaltigkeitsbedenken geprägt ist. Für Gel- und Salbenformulierungen werden zunehmend Aluminiumrohre bevorzugt. Für Gele und Salben sind Aluminiumrohre bevorzugt. Sie schützen Formulierungen vor Licht und Luft und verbessern die Wirksamkeit. Hersteller übernehmen zunehmend Aluminium für Premium-Produkte. Wachstum wird auch durch steigende Verbraucherpräferenz für umweltfreundliche Verpackungen gefördert

- Typ

Auf Basis des Typs wird der Markt zu Marken und Generika segmentiert. Branded Formulierungen dominierten im Jahr 2025 aufgrund eines starken Arztvertrauens, nachgewiesener klinischer Wirksamkeit und Marketing Reichweite. Brand Loyalität und Arztbefürwortungen unterstützen konsequente Adoption. Branded-Medikamente sind weit verbreitet über Krankenhäuser und Einzelhandels-Apotheken. Awareness-Kampagnen von großen Unternehmen verstärken Marktherrschaft. Patienten nehmen Markendrogen als höhere Qualität wahr. Klinische Daten zur Unterstützung der Markenwirksamkeit verfestigt die Marktpräferenz weiter.

Generics wird erwartet, dass das schnellste Wachstum von 2026 bis 2033, angetrieben durch Kosteneffizienz, steigende Verfügbarkeit, und Gesundheitspolitiken fördern erschwinglichen Zugang. Generische Adoption ist in Schwellenländern höher. Sensibilisierungs- und Bioequivalenzstudien verbessern das Vertrauen der Klinik. Die Versicherungsdeckung unterstützt auch das allgemeine Wachstum. Patienten, die eine Langzeittherapie suchen, bevorzugen häufig Generika für die Erschwinglichkeit. Generische Adoption wird auch durch Gesundheitspolitik unterstützt, die einen erschwinglichen Zugang zu essentiellen Medikamenten fördert.

- Durch den Verteilerkanal

Auf der Grundlage des Vertriebskanals wird der Markt in Krankenhaus-Apotheke, Einzelhandels-Apotheke und Online-Apotheke segmentiert. Die Einzelhandels-Apotheken dominierten 2025 aufgrund der Zugänglichkeit, des hohen Fußes und der Bequemlichkeit für OTC-Käufe. Krankenhäuser und Kliniken verteilen auch OTC-Medikamente über Einzelhandelseinrichtungen. Patienten bevorzugen Einzelhandels-Apotheken für sofortige Verfügbarkeit. Verteilungsnetze sind gut etabliert und gewährleisten eine gleichbleibende Versorgung. Marketingkampagnen zielen auf Retail-Kanäle, um die Reichweite zu maximieren.

Das Online-Apotheke-Segment wird das schnellste Wachstum von 2026 bis 2033, die durch digitale Adoption, Home-Lieferkomfort und Zugang zu verschreibungspflichtigen Medikamenten. Online-Plattformen verbessern die Reichweite für ländliche und städtische Patienten. Das Wachstum wird durch Telemedizin- und E-Beschreibungstrends unterstützt. Patienten bevorzugen Online-Bestellung für Privatsphäre und Komfort. E-Apotheken erleichtern auch die Abonnement-basierte Versorgung chronischer Patienten. Regulatorische Genehmigungen für Online-Sendeunterstützung Adoption.

- Von End-Users

Auf der Grundlage von Endbenutzern wird der Markt in Krankenhäuser, Pflege, Spezialkliniken und andere segmentiert. Krankenhäuser dominierten 2025 aufgrund hoher Patientenmengen, spezialisierter Augenärzte und integrierter Pflegeinfrastruktur. Krankenhäuser bieten sowohl verschreibungspflichtige Therapien als auch fortgeschrittene Verfahrenseingriffe. Die Adoption wird von klinikischen Empfehlungen angetrieben. Krankenhäuser dienen auch als Distributionszentren für Mehrdosen- und Markendrogen. Das Vertrauen der Patienten in Krankenhaus-verwaltete Therapien hält Dominanz.

Das Homecare-Segment soll das schnellste Wachstum von 2026 bis 2033 beobachten, das von selbstverwalteten Therapien, OTC-Medikamenten und Tele-ophthalmologie-Unterstützung angetrieben wird. Patienten bevorzugen immer mehr die Verwaltung von leicht zu bescheidenem trockenem Auge zu Hause. Homecare Adoption wird durch Komfort, Wirtschaftlichkeit und digitale Überwachung unterstützt. Wachsendes Bewusstsein für die Aufnahme von chronischen Krankheiten Verfügbarkeit von tragbaren Formulierungen wie Unit-Dosis-Fläschchen unterstützt den Heimgebrauch.

Dry Eye Syndrom Treatment Market Regionale Analyse

- Nordamerika dominierte den trockenen Eye-Syndrom-Behandlungsmarkt mit dem größten Umsatzanteil von 40,9% im Jahr 2025, gekennzeichnet durch hohe Gesundheitsausgaben, fortgeschrittene ophthalmische Infrastruktur und eine starke Präsenz von wichtigen pharmazeutischen und medizinischen Geräten Spieler

- Patienten und Kliniker in der Region hochwertig klinisch bewährte Rezepttherapien, fortgeschrittene in-office-Prozeduren und diagnostische Werkzeuge, die eine frühzeitige Erkennung und effektive Verwaltung von trockenen Augensymptomen ermöglichen

- Diese weit verbreitete Adoption wird durch hohe Gesundheitsausgaben, Präsenz führender pharmazeutischer und medizinischer Gerätefirmen und zunehmenden Zugang zu sowohl OTC- als auch zu verschreibungspflichtigen Behandlungen unterstützt und Nordamerika als Schlüsselmarkt für akutes und chronisches trockenes Augenmanagement etabliert.

US Dry Eye Syndrom Behandlung Markt Insight

Der US-Trocken-Augen-Syndrom-Behandlungsmarkt erfasste den größten Umsatzanteil von 79% im Jahr 2025 in Nordamerika, angetrieben durch die zunehmende Prävalenz von trockenem Auge, steigender Bildschirmzeit und einer starken Gesundheitsinfrastruktur. Patienten und Kliniker priorisieren fortschrittliche Rezepttherapien, In-Office-Verfahren und innovative diagnostische Werkzeuge für ein effektives Krankheitsmanagement. Wachsendes Bewusstsein für die Augengesundheit, kombiniert mit hohen Ausgaben für die Gesundheitsversorgung und Versicherung, fördert das Marktwachstum. Auch die Nachfrage nach OTC-Schmiertropfen und konservierungsfreien Formulierungen steigt bei mild-to-moderate Fällen. Darüber hinaus verbessert die Integration von Tele-Ophthalmologie-Plattformen und die digitale Gesundheitsüberwachung die Zugänglichkeit der Behandlung und die Patientenhaftung.

Europe Dry Eye Syndrom Treatment Market Insight

Der Markt für trockene Augensyndrombehandlungen in Europa wird in der Vorausschätzungsperiode mit einem beträchtlichen CAGR ausgebaut, der durch steigende Altern, hohe Prävalenz der digitalen Augenstämme und strenge Gesundheitsstandards getrieben wird. Die zunehmende Urbanisierung und der verstärkte Zugang zur Augenheilkunde fördern die Einführung von sowohl verschreibungspflichtigen als auch OTC-Therapien. Patienten suchen zunehmend effektive, bequeme und minimal invasive Behandlungen, was die Nachfrage nach fortschrittlichen Therapien und gerätebasierten Eingriffen erhöht. Der Markt sieht auch ein starkes Wachstum in Spezialkliniken und Krankenhauseinstellungen, wobei das trockene Augenmanagement in Routine-Augenpflegedienste integriert wird. Darüber hinaus unterstützen staatliche Initiativen und Sensibilisierungskampagnen zur Förderung der Augengesundheit die Markterweiterung in der gesamten Region.

U.K. Dry Eye Syndrom Treatment Market Insight

Der Markt für trockene Augensyndrombehandlungen in den USA wird voraussichtlich während der Prognosezeit bei einem bemerkenswerten CAGR wachsen, der durch steigendes Bewusstsein für die Augengesundheit, zunehmende Prävalenz des trockenen Auges und zunehmende Akzeptanz von hausbasierten Therapien gefördert wird. Was die Sehverschlechterung und die Lifestyle-bezogene Augenbelastung betrifft, sind sowohl Patienten als auch Kliniker ermutigen, effektive Managementoptionen zu priorisieren. Die Verfügbarkeit von verschreibungspflichtigen Medikamenten, OTC-Schmierstoffen und Verfahrenstherapien erhöht die Zugänglichkeit der Behandlung. Auch die etablierte Gesundheitsinfrastruktur der USA, das robuste Einzelhandels-Apothekennetz und die Telemedizin-Plattformen treiben das Marktwachstum voran. Die Verbraucherpräferenz für fortgeschrittene, bequeme und patientenfreundliche Therapien stimuliert weiterhin die Adoption.

Deutschland Dry Eye Syndrom Treatment Market Insight

Der deutsche Trockenaugen-Syndrom-Behandlungsmarkt wird voraussichtlich während der Prognosezeit bei einem beträchtlichen CAGR ausbauen, der durch das zunehmende Bewusstsein für die okuläre Gesundheit, die wachsende geriatrische Bevölkerung und die zunehmende Nutzung des digitalen Gerätes getrieben wird. Deutschlands starkes Gesundheitssystem, hohe Gesundheitsausgaben und Schwerpunkt auf innovativen, klinisch bewährten Behandlungen unterstützen die Einführung von verschreibungspflichtigen Medikamenten und gerätebasierten Therapien. Patienten bevorzugen zunehmend personalisierte Behandlungspläne und minimalinvasive Verfahren. Integration fortgeschrittenerDiagnosetests, wie Tränen osmolarität und umfassende Augenuntersuchungen, erleichtert die frühe Diagnose und verbesserte Behandlungsergebnisse. Darüber hinaus fördert der Fokus auf präventive Betreuung und Patientenerziehung die Marktdurchdringung in städtischen und halbstädtischen Gebieten.

Asia-Pacific Dry Eye Syndrom Treatment Market Insight

Der asiatisch-pazifische Trockenaugen-Syndrom-Behandlungsmarkt ist bereit, mit dem schnellsten CAGR von 22 % während der Prognosezeit von 2026 bis 2033 zu wachsen, angetrieben durch die Erhöhung der digitalen Gerätenutzung, steigende Urbanisierung und wachsende Einwegeinkommen in Ländern wie China, Japan und Indien. Das wachsende Bewusstsein für die Augengesundheit und die Ausweitung der Gesundheitsinfrastruktur der Region treiben die Einführung sowohl von OTC als auch von verschreibungspflichtigen Therapien. Darüber hinaus steigt der Anstieg bei chronischen Bedingungen und Umweltfaktoren wie Verschmutzung die Trockene Augenprävalenz. Regierungsprogramme zur präventiven Augenpflege und zur Erweiterung von Spezialkliniken unterstützen das Marktwachstum. Die Erreichbarkeit von lokal hergestellten Medikamenten und die Verfügbarkeit von Teleophthalmologie-Plattformen verbessern die Zugänglichkeit.

Japan Dry Eye Syndrom Behandlung Markt Insight

Der japanische Markt für trockene Augensyndrom-Behandlungen gewinnt an Dynamik aufgrund der hohen digitalen Gerätenutzung, einer alternden Bevölkerung und verstärktem Fokus auf präventive Gesundheitsversorgung. Patienten suchen bequeme, effektive und sichere Therapien zur Behandlung chronischer trockener Augensymptome. Die Integration von diagnostischen Technologien und personalisierten Behandlungsplänen treibt die Annahme sowohl in der klinischen als auch in der Pflege. Japans starkes Gesundheitssystem und hohes Bewusstsein für die Augengesundheit tragen zur weit verbreiteten Ausnutzung von verschreibungspflichtigen Medikamenten und fortschrittlichen therapeutischen Geräten bei. Die Nachfrage nach geduldig-freundlichen und minimal-invasiven Therapien nimmt insbesondere bei älteren Menschen zu. Darüber hinaus ermöglichen telemedizinische und digitale Gesundheitslösungen eine frühzeitige Diagnose und eine konsequente Behandlung.

Indien Dry Eye Syndrom Behandlung Markt Insight

Der indische Trockenaugen-Syndrom-Behandlungsmarkt entfiel auf den größten Marktanteil im asiatisch-pazifischen Jahr 2025, angetrieben durch schnelle Urbanisierung, steigender digitaler Gerätenutzung und zunehmende Prävalenz des Trockenaugen-Syndroms unter der Erwerbsbevölkerung. Indien hat eine wachsende Mittelklasse mit höheren Einwegeinkommen, die Nachfrage nach OTC und Rezepttherapien zu steigern. Der Fokus der Regierung auf Augengesundheitsbewusstseinskampagnen und Initiativen für digitale Augenpflege unterstützt das Marktwachstum. Erschwingliche örtlich hergestellte Behandlungen und Erweiterung der Einzelhandels- und Online-Apothekenkanäle erhöhen die Zugänglichkeit weiter. Die zunehmende Übernahme von selbstverwalteten Therapien und Tele-ophthalmologie-Diensten in städtischen und halbstädtischen Gebieten treibt den Markt voran.

Dry Eye Syndrom Treatment Market Share

Die Dry Eye Syndrome Treatment Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- AbbVie(US)

- Alcon(US)

- Novartis AG (Schweiz)

- Johnson & Johnson und Services, Inc. (USA)

- Bausch und Lomb(US)

- URSAPHARM Arzneimittel GmbH (Deutschland)

- S.A. (Frankreich)

- Novaliq GmbH (Deutschland)

- OASIS Medical(US)

- AFT Pharmaceuticals (Neuseeland)

- Kenvue Brands LLC (USA)

- Santer PharmaCo., Ltd. (Japan)

- Otsuka Pharmaceutical Co., Ltd. (Japan)

- Senju Pharmaceutical Co., Ltd. (Japan)

- Takeda Pharmaceutical Company Limited (Japan)

- Sun Pharmaceutical Industries Ltd. (Indien)

- Scope Ophthalmics Ltd. (U.K.)

- Similasan Corporation (Schweiz)

- Aerie Pharmaceuticals Inc. (USA)

Was sind die jüngsten Entwicklungen im globalen Markt für trockene Augen-Syndrome

- Im Mai 2025 erhielt Grifols die FDA-Freigabe, um eine klinische Phase II-Studie für GRF312 zu initiieren, einen immunglobulinbasierten Augentropfen, der entwickelt wurde, um Entzündungen und Immun-Dysregulation bei der trockenen Augenerkrankung anzusprechen, und markiert einen der ersten Bemühungen, Immunglobulintherapie für okuläre Oberflächenstörungen zu erforschen.

- Im Mai 2025 genehmigte die US Food and Drug Administration Tryptyr (acoltremon ophthalmic solution) als neue Rezeptbehandlung für trockene Augenerkrankungen, die die natürliche Reißproduktion stimuliert, indem sie Hornhautnerven aktiviert und den Weg für die Einführung in den US-Markt ebnet.

- Im Februar 2025 kündigte DiagnosTear Technologies an, dass die wichtigsten Ergebnisse der größten klinischen Trocken-Augen-Syndrom-Diagnosestudie mit TeaRxTM auf der ARVO 2025 Annual Meeting zur Präsentation zugelassen wurden und Fortschritte in der multiparameter Punkt-of-care-Diagnostik hervorhebt, die die Schwerebewertung und die Behandlungsreaktion verbessern

- Im September 2024 wurde die von Bausch + Lomb und Novaliq gemeinsam entwickelte Perfluorhexyloctan-Ophthalm-Lösung (MIEBOTM) bereits 2023 FDA‐genehmigt und die regulatorische Verfügbarkeit auf den Märkten weiter ausgebaut, da der erste verschreibungspflichtige Augentropfen die Tränenverdunstung bei der trockenen Augenerkrankung anvisierte.

- Im April 2023 startete Sun Pharmaceutical CEQUA® in Indien, die erste Behandlung der trockenen Augenerkrankungen durch Nanomicellar-Technologie zur verbesserten Lieferung von Cyclosporin und erweitert den Zugang zur fortschrittlichen DED-Therapie in einem aufstrebenden Markt

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.