Global Hypoprothrombinemia Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.08 Billion

USD

1.53 Billion

2025

2033

USD

1.08 Billion

USD

1.53 Billion

2025

2033

| 2026 –2033 | |

| USD 1.08 Billion | |

| USD 1.53 Billion | |

| % | |

|

Segmentierung des globalen Marktes für die Behandlung von Hypoprothrombinämie nach Typ (echte Hypoprothrombinämie (Typ-I-Mangel) und Dysprothrombinämie (Typ-II-Mangel)), Behandlung (Medikamente, Prävention und Nahrungsergänzungsmittel), Produkt (Prothrombinkomplexkonzentrate (PCC) oder gefrorenes Frischplasma (FFP)), Wirkstoffe (Phytomenadion, Menadoxim und andere), Verabreichungsweg (oral und parenteral), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke und Online-Apotheke), Endverbraucher (Krankenhäuser, häusliche Pflege, Fachkliniken und andere) – Branchentrends und Prognose bis 2033

Marktgröße für die Behandlung von Hypoprothrombinämie

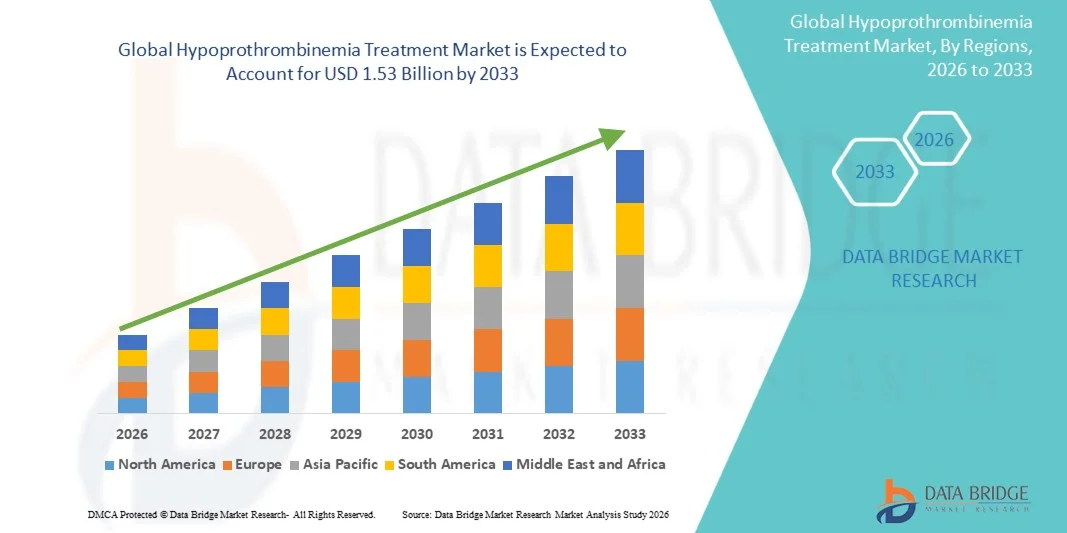

- Der globale Markt für die Behandlung von Hypoprothrombinämie hatte im Jahr 2025 einen Wert von 1,08 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 1,53 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,50 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Blutgerinnungsstörungen und Gerinnungsdefekten, verbesserte Diagnosemethoden, die steigende Nachfrage nach leicht zugänglichen Behandlungsoptionen wie Vitamin-K- Supplementierung, Prothrombinkomplexkonzentraten und rekombinanten Therapien sowie den verstärkten Ausbau der globalen Gesundheitsinfrastruktur angetrieben.

- Darüber hinaus fördern Fortschritte in der Behandlungstechnologie, darunter rekombinante Gerinnungsfaktoren, personalisierte Medizinansätze und innovative Arzneimittelverabreichungssysteme, in Verbindung mit einem verstärkten Fokus auf häusliche Pflege und spezialisierte hämatologische Behandlungszentren die Anwendung von Hypoprothrombinämie-Therapien. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung wirksamer Therapien und tragen somit maßgeblich zum Wachstum der Branche bei.

Marktanalyse zur Behandlung von Hypoprothrombinämie

- Die Behandlung der Hypoprothrombinämie, einschließlich der Therapien für die echte Hypoprothrombinämie (Typ-I-Mangel) und die Dysprothrombinämie (Typ-II-Mangel), ist aufgrund ihrer entscheidenden Rolle bei der Verhinderung übermäßiger Blutungen, der Verbesserung der Patientenergebnisse und der Ermöglichung sowohl der Akut- als auch der Langzeitversorgung im klinischen und häuslichen Umfeld ein zunehmend wichtiger Bestandteil der modernen Hämatologie und Gerinnungstherapie.

- Die steigende Nachfrage nach Behandlungen der Hypoprothrombinämie wird in erster Linie durch die zunehmende Verbreitung von Gerinnungsstörungen, Fortschritte in der Diagnosetechnik, ein wachsendes Bewusstsein bei Gesundheitsdienstleistern und Patienten sowie die zunehmende Anwendung gezielter Behandlungsoptionen wie Medikamente, Präventionsmaßnahmen und Nahrungsergänzungsmittel angetrieben.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,5 % den Markt für die Behandlung von Hypoprothrombinämie. Charakteristisch für die Region sind eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und die starke Präsenz wichtiger pharmazeutischer Akteure.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für die Behandlung von Hypoprothrombinämie sein. Gründe hierfür sind die sich ausbauende Gesundheitsinfrastruktur, das steigende Bewusstsein für Blutgerinnungsstörungen, die zunehmende Verfügbarkeit fortschrittlicher Therapien und unterstützende Regierungsinitiativen in Ländern wie China und Indien.

- Das Segment der Medikamente dominierte den Markt für die Behandlung der Hypoprothrombinämie mit einem Marktanteil von 45,2 % im Jahr 2025, was auf die weitverbreitete Verwendung von Medikamenten wie Phytomenadion und Menadoxim zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für die Behandlung von Hypoprothrombinämie

|

Attribute |

Wichtige Markteinblicke in die Behandlung der Hypoprothrombinämie |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends bei der Behandlung von Hypoprothrombinämie

„Fortschritte bei rekombinanten und zielgerichteten Therapien“

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für die Behandlung von Hypoprothrombinämie ist die zunehmende Entwicklung und Anwendung rekombinanter Gerinnungsfaktoren und zielgerichteter Therapien , wodurch die Behandlungssicherheit, die Wirksamkeit und der Patientenkomfort verbessert werden.

- Beispielsweise werden rekombinante Prothrombinkomplexkonzentrate (PCC) zunehmend zur Behandlung sowohl erblicher als auch erworbener Gerinnungsstörungen eingesetzt, wodurch die Abhängigkeit von aus Plasma gewonnenen Produkten verringert wird.

- Gezielte Therapien ermöglichen eine personalisierte Dosierung basierend auf patientenspezifischen Gerinnungsprofilen, wodurch Nebenwirkungen minimiert und Langzeitergebnisse verbessert werden, während neuartige Arzneimittelverabreichungssysteme die Anwendung zu Hause oder ambulant erleichtern.

- Die Integration dieser fortschrittlichen Therapien in Standardbehandlungsprotokolle verbessert die Zugänglichkeit und die Therapietreue und ermöglicht es Ärzten, Behandlungsstrategien für akute, chronische oder präventive Erkrankungen individuell anzupassen.

- Beispielsweise entwickeln Unternehmen wie CSL Behring rekombinante PCCs mit verbesserter Stabilität und längerer Haltbarkeit und bieten Gesundheitsdienstleistern damit flexiblere Optionen für die Verabreichung im Krankenhaus und zu Hause.

- Der Trend hin zu präziseren, patientenzentrierten und einfacher anzuwendenden Behandlungen verändert die Markterwartungen, wobei die Nachfrage sowohl in entwickelten als auch in aufstrebenden Regionen steigt.

- Beispielsweise werden cloudbasierte Gerinnungsüberwachungs-Apps, die in tragbare Geräte integriert sind, erprobt, um die Therapietreue und -wirksamkeit aus der Ferne zu überwachen.

Marktdynamik der Hypoprothrombinämie-Behandlung

Treiber

„Zunehmende Verbreitung von Gerinnungsstörungen und steigendes Bewusstsein dafür“

- Die zunehmende Verbreitung von Blutgerinnungsstörungen, verbunden mit einem wachsenden Bewusstsein bei Patienten und medizinischem Fachpersonal, ist ein wesentlicher Faktor für die steigende Nachfrage nach Therapien gegen Hypoprothrombinämie.

- So kündigte Pfizer beispielsweise im März 2025 erweiterte klinische Programme für Menadoxim-basierte Therapien an, um die Verfügbarkeit für Patienten mit Typ-I- und Typ-II-Mangel zu verbessern, was voraussichtlich das Marktwachstum ankurbeln wird.

- Da immer mehr Patienten durch moderne Gerinnungstests diagnostiziert werden, steigt auch die Inanspruchnahme von Behandlungen aufgrund des dringenden Bedarfs, schwere Blutungsereignisse und damit verbundene Komplikationen zu verhindern.

- Darüber hinaus tragen der Ausbau der auf Hämatologie ausgerichteten Gesundheitsinfrastruktur und unterstützende Erstattungspolitiken dazu bei, dass Therapien sowohl im Krankenhaus als auch zu Hause leichter zugänglich werden.

- Beispielsweise haben verbesserte Patientenaufklärungskampagnen und Programme zur Sensibilisierung für die Krankheit in Nordamerika und Europa zu früheren Interventionen und höheren Akzeptanzraten von PCC- und FFP-Therapien geführt.

- Die Kombination aus verbesserter Patientendiagnostik, Verfügbarkeit fortschrittlicher Therapien und gesteigertem Bewusstsein treibt den globalen Markt für die Behandlung von Hypoprothrombinämie maßgeblich an.

- Starke Forschungs- und Entwicklungspipelines im Pharmabereich, die sich auf neuartige Gerinnungstherapien konzentrieren, bringen Medikamente der nächsten Generation auf den Markt, die sicherer und wirksamer sind und so das Marktwachstum weiter ankurbeln.

- Beispielsweise werden neuartige Therapien, die auf spezifische Gerinnungswege abzielen, in klinischen Studien beschleunigt erprobt, um ungedeckte Patientenbedürfnisse, insbesondere bei Kindern, zu erfüllen.

Zurückhaltung/Herausforderung

„Hohe Therapiekosten und eingeschränkter Zugang in Schwellenländern“

- Die vergleichsweise hohen Kosten fortgeschrittener Hypoprothrombinämie-Therapien, einschließlich rekombinanter Prothrombinkomplex-Konzentrate und Spezialmedikamente, stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar.

- Beispielsweise erschweren begrenzte Kostenerstattungen und höhere Zuzahlungen in Schwellenländern den Zugang zu Premium-Therapien für Patienten und schränken deren Akzeptanz ein.

- Obwohl Therapien auf Plasmabasis weiterhin verfügbar sind, schränken Sicherheitsbedenken und begrenzte Verfügbarkeit deren breite Anwendung ein, insbesondere in einkommensschwachen Ländern, in denen es an einer fortgeschrittenen Infrastruktur mangelt.

- Die Bewältigung dieser Herausforderungen hinsichtlich Zugang und Bezahlbarkeit ist entscheidend für die Ausweitung der Marktreichweite und die Gewährleistung einer gerechten Behandlung in allen Regionen.

- Beispielsweise werden von Unternehmen wie Grifols Patientenunterstützungsprogramme und gestaffelte Preisstrategien erforscht, um den Zugang für wirtschaftlich benachteiligte Bevölkerungsgruppen zu verbessern.

- Die Überwindung von Kosten- und Zugangsbarrieren durch politische Unterstützung, innovative Preisgestaltung und erweiterte Vertriebskanäle wird für die Aufrechterhaltung des Marktwachstums im Prognosezeitraum von entscheidender Bedeutung sein.

- Regulatorische Hürden für neue Therapien, darunter langwierige klinische Studien und komplexe Zulassungsverfahren, verzögern den Markteintritt zusätzlich und erhöhen die Entwicklungskosten.

- Beispielsweise benötigen neuartige rekombinante Arzneimittel häufig die Zulassung in mehreren Ländern vor der Markteinführung, was die Akzeptanz in einigen Regionen verlangsamt und die allgemeine Marktunsicherheit erhöht.

Marktübersicht zur Behandlung von Hypoprothrombinämie

Der Markt ist segmentiert nach Art, Behandlung, Produkt, Arzneimitteln, Verabreichungsweg, Vertriebskanal und Endverbrauchern.

- Nach Typ

Basierend auf dem Typ wird der Markt in echte Hypoprothrombinämie (Typ-I-Mangel) und Dysprothrombinämie (Typ-II-Mangel) unterteilt. Das Segment der echten Hypoprothrombinämie (Typ-I-Mangel) dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, bedingt durch die höhere Prävalenz und den dringenden Bedarf an klinischer Intervention. Krankenhäuser und Fachkliniken halten häufig Prothrombinkomplex-Konzentrate (PCC) und gefrorenes Frischplasma (FFP) zur Behandlung akuter Blutungen vorrätig. Etablierte Behandlungsprotokolle und eine gute Krankenversicherung in Nordamerika und Europa stärken die Marktführerschaft dieses Segments zusätzlich. Patienten mit Typ-I-Mangel benötigen sowohl eine Akut- als auch eine Präventivtherapie, wodurch eine kontinuierliche Nachfrage nach Medikamenten entsteht. Die breite Verfügbarkeit von Vitamin-K-basierten Therapien stellt sicher, dass dieses Segment weiterhin den größten Beitrag zum Marktumsatz leistet. Darüber hinaus unterstützen laufende Forschungs- und Entwicklungsarbeiten sowie behördliche Zulassungen das weitere Wachstum.

Das Segment Dysprothrombinämie (Typ-II-Mangel) wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind Fortschritte in der Diagnostik, die eine Früherkennung funktioneller Prothrombindefekte ermöglichen. Ein steigendes Bewusstsein bei Hämatologen und Patienten fördert die Anwendung zielgerichteter Therapien. In den aufstrebenden Märkten des asiatisch-pazifischen Raums werden vermehrt Screening-Programme durchgeführt und der Zugang zur Gesundheitsversorgung verbessert. Klinische Forschung an neuen Medikamenten gegen Typ-II-Mangel schafft Wachstumschancen. Die Integration von häuslicher Pflege und Telemedizin beschleunigt die Anwendung zusätzlich. Patientenschulungsprogramme und Präventionsinitiativen tragen ebenfalls zur raschen Marktexpansion bei.

- Durch Behandlung

Basierend auf der Behandlungsmethode ist der Markt in Medikamente, Prävention und Nahrungsergänzungsmittel unterteilt. Das Segment der Medikamente dominierte 2025 mit einem Marktanteil von 45,2 %, was auf die weitverbreitete Anwendung von Wirkstoffen wie Phytomenadion und Menadoxim zur Behandlung akuter und chronischer Erkrankungen zurückzuführen ist. Krankenhäuser und ambulante Pflegedienste setzen auf Medikamente aufgrund ihrer nachgewiesenen Wirksamkeit, der behördlichen Zulassung und der einfachen Anwendung. Die hohe Akzeptanz in entwickelten Märkten sichert die anhaltende Marktführerschaft. Medikamente sind zentraler Bestandteil der Standardbehandlungsprotokolle in Krankenhäusern und Fachkliniken. Kontinuierliche Forschung und Entwicklung verbesserter Formulierungen optimiert die Behandlungsergebnisse und stärkt den Marktanteil dieses Segments. Darüber hinaus fördern die Kostenerstattung durch Krankenkassen und staatliche Gesundheitsprogramme die weltweite, kontinuierliche Anwendung.

Das Segment Prävention und Nahrungsergänzungsmittel wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, da Patienten zunehmend eine langfristige Behandlung zu Hause bevorzugen. Orale Vitamin-K-Präparate und unterstützende Ernährungstherapien gewinnen an Beliebtheit. E-Commerce und Online-Apotheken verbessern die Verfügbarkeit in Schwellenländern. Präventive Therapien reduzieren Krankenhausaufenthalte und damit verbundene Kosten und entsprechen somit den Trends zu mehr Effizienz im Gesundheitswesen. Aufklärungskampagnen, die die Bedeutung frühzeitiger Interventionen hervorheben, fördern die Akzeptanz . Telemedizinische Leistungen und häusliche Pflege beschleunigen das Wachstum in diesem Segment weltweit zusätzlich.

- Nebenprodukt

Basierend auf dem Produkt ist der Markt in Prothrombinkomplex-Konzentrate (PCC) und Frischplasma (FFP) unterteilt. Das PCC-Segment dominierte den Markt im Jahr 2025 aufgrund seines schnellen Wirkungseintritts, der geringeren Infusionsvolumina und des niedrigeren Infektionsrisikos im Vergleich zur Plasmatherapie. Krankenhäuser halten PCC vorrätig, um akute Blutungen effizient zu behandeln. Entwickelte Märkte sind führend bei der Anwendung von PCC aufgrund etablierter klinischer Protokolle und der Kostenerstattung. Neuere Formulierungen mit verbesserter Stabilität stärken die Marktposition. PCC wird häufig in der Intensivmedizin und in Spezialkliniken eingesetzt. Kontinuierliche Fortbildungen für Ärzte und die nachgewiesene Wirksamkeit festigen seine Marktführerschaft.

Das Segment der FFP-Präparate wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch den Ausbau der Krankenhausinfrastruktur und der Blutbanken in Schwellenländern. FFP ist unerlässlich, wenn die Verfügbarkeit von PCC begrenzt oder die Kosten zu hoch sind. Es spielt eine entscheidende Rolle bei der perioperativen Behandlung und der Versorgung akuter Blutungen. Bemühungen zur Verbesserung der Lagerung, Haltbarkeit und Transfusionssicherheit erweitern die Verfügbarkeit. Die Gesundheitsausgaben im asiatisch-pazifischen Raum und in Lateinamerika treiben die Anwendung voran. Krankenhäuser setzen zunehmend auf FFP für Notfalleingriffe. Aufklärungskampagnen über die Vorteile der Plasmatherapie beschleunigen das Wachstum zusätzlich.

- Durch Drogen

Basierend auf den Wirkstoffen ist der Markt in Phytomenadion, Menadoxim und Sonstige unterteilt. Phytomenadion dominierte 2025 aufgrund seiner nachgewiesenen Wirksamkeit, der niedrigen Kosten und der breiten Verfügbarkeit. Es wird häufig sowohl bei Typ-I- als auch bei Typ-II-Mangel eingesetzt. Orale und parenterale Darreichungsformen machen es für den Einsatz im Krankenhaus, in der häuslichen Pflege und zur Prävention geeignet. Phytomenadion ist in nationalen Listen unentbehrlicher Arzneimittel aufgeführt, was eine kontinuierliche Nachfrage sichert. Krankenhäuser, Fachkliniken und ambulante Pflegedienste setzen dieses Medikament zur Akut- und Präventionstherapie ein. Klinisches Vertrauen und behördliche Zulassungen sichern seine weltweite Marktführerschaft.

Für das Segment Menadoxim wird aufgrund seiner verbesserten Wirksamkeit bei Patienten, die auf eine Standard-Vitamin-K-Therapie nicht ansprechen, von 2026 bis 2033 das schnellste Wachstum erwartet. Die Anwendung nimmt in Spezialkliniken und Krankenhäusern in Nordamerika und Europa rasant zu. Klinische Studien und Forschung zu neuen Verabreichungsmethoden erweitern die therapeutischen Einsatzmöglichkeiten. In Schwellenländern wird Menadoxim in Präventionsprogramme integriert. Hämatologen sind sich zunehmend der gezielten Vorteile bewusst. Telemedizinische Programme und Patientenüberwachungsprogramme fördern die rasche Verbreitung.

- Auf dem Weg der Verwaltung

Basierend auf dem Verabreichungsweg ist der Markt in orale und parenterale Applikation unterteilt. Das Segment der parenteralen Applikation wird 2025 dominieren, bedingt durch den schnellen Wirkungseintritt bei der Akutbehandlung und im Notfallmanagement. Krankenhäuser und Fachkliniken setzen auf intravenöse oder intramuskuläre Verabreichung für eine präzise Dosierung. Die parenterale Therapie wird für PCC- und FFP-Präparate bevorzugt. Hohe Wirksamkeit und ein gutes Sicherheitsprofil sichern die Akzeptanz in entwickelten Märkten. Optimierte Formulierungen gewährleisten eine längere Haltbarkeit und Stabilität. Kontinuierliche Schulungen für medizinisches Fachpersonal festigen die führende Position der parenteralen Applikation.

Das Segment der oralen Vitamin-K-Präparate wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, da die Selbstverabreichung einfach ist und sie sich für die langfristige Prävention eignen. Patienten bevorzugen orale Vitamin-K-Präparate und Nahrungsergänzungsmittel für die Anwendung zu Hause. Der Online-Apothekenvertrieb und die telemedizinische Überwachung fördern die Akzeptanz in Schwellenländern. Die orale Einnahme reduziert Krankenhausbesuche und Gesundheitskosten. Aufklärungskampagnen zum chronischen Therapiemanagement steigern die Anwendungshäufigkeit. Patientenschulungen und Programme zur Verbesserung der Therapietreue beschleunigen die weltweite Einführung oraler Therapien zusätzlich.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken unterteilt. Das Segment der Krankenhausapotheken wird 2025 aufgrund des direkten Zugangs zu Akuttherapien und Notfallmaßnahmen dominieren. Intensivstationen und hämatologische Abteilungen sind auf Krankenhausapotheken für Prothrombinkomplexkonzentrate (PCC), Frischplasma (FFP) und Medikamente angewiesen. Entwickelte Märkte tragen maßgeblich zum Umsatz bei. Die Kostendeckung durch die Krankenversicherung unterstützt den Vertrieb über Krankenhäuser. Krankenhäuser gewährleisten die sachgemäße Lagerung, Dosierung und Verabreichung. Die Integration in klinische Protokolle stärkt die Marktführerschaft.

Der Online-Apothekensektor wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Gründe hierfür sind die Bequemlichkeit und die direkte Lieferung von oralen Therapien und Nahrungsergänzungsmitteln an die Patienten. Telemedizinische Rezepte fördern die Inanspruchnahme von häuslicher Pflege. E-Commerce-Plattformen verbessern die Erreichbarkeit in abgelegenen und unterversorgten Regionen. Patienten bevorzugen die Online-Bestellung von Medikamenten zur Prävention und Behandlung chronischer Erkrankungen. Partnerschaften mit digitalen Adhärenzplattformen beschleunigen das Wachstum. In Schwellenländern steigt die Akzeptanz aufgrund der zunehmenden Internetverbreitung und verbesserter Logistik.

- Von Endnutzern

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, häusliche Pflege, Fachkliniken und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte 2025 aufgrund der hohen Nachfrage nach Therapien zur Akut- und Notfallgerinnung. Krankenhäuser halten PCC, FFP und Medikamente für die Intensivmedizin vorrätig. Entwickelte Regionen mit fortschrittlicher Infrastruktur tragen maßgeblich zum Marktanteil bei. Krankenhäuser integrieren klinische Studien und die Einführung neuer Therapien. Versicherungsschutz und Erstattungspolitiken fördern die Nutzung durch Krankenhäuser. Krankenhäuser gewährleisten die korrekte und zeitnahe Verabreichung von Behandlungen.

Der Bereich der häuslichen Pflege wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, da Patienten orale und parenterale Therapien zur Selbstverabreichung bevorzugen. Die Behandlung chronischer und präventiver Erkrankungen kann nun mithilfe von Telemedizin zu Hause erfolgen. Komfort, weniger Krankenhausbesuche und Kosteneffizienz fördern die Akzeptanz. In Schwellenländern werden die Infrastruktur und das Bewusstsein für häusliche Pflege verbessert. Patientenfreundliche Sets und digitale Unterstützungstools verbessern die Therapietreue. Die Nutzung häuslicher Pflege nimmt weltweit zu, insbesondere im Bereich der Präventionsprogramme.

Regionale Analyse des Marktes für die Behandlung von Hypoprothrombinämie

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,5 % den Markt für die Behandlung von Hypoprothrombinämie. Charakteristisch für die Region sind eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und die starke Präsenz wichtiger pharmazeutischer Akteure.

- Patienten und Gesundheitsdienstleister in der Region schätzen den Zugang zu fortschrittlichen Therapien wie Prothrombinkomplex-Konzentraten (PCC), gefrorenem Frischplasma (FFP) und rekombinanten Arzneimitteln sehr, die eine schnelle und effektive Behandlung akuter Blutungsereignisse ermöglichen.

- Diese weitverbreitete Akzeptanz wird zusätzlich durch eine umfassende Krankenversicherung, staatliche Gesundheitsprogramme und hohe Investitionen in die hämatologische Forschung unterstützt, wodurch Nordamerika zum größten Markt für stationäre und häusliche Behandlungen wird.

Einblick in den US-Markt für die Behandlung von Hypoprothrombinämie

Der US-amerikanische Markt für die Behandlung von Hypoprothrombinämie erzielte 2025 mit 78 % den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums sind die gut ausgebaute Gesundheitsinfrastruktur, die fortschrittlichen Diagnosemöglichkeiten und das hohe Bewusstsein der Patienten für Gerinnungsstörungen. Patienten legen zunehmend Wert auf den zeitnahen Zugang zu Prothrombinkomplex-Konzentraten (PCC), gefrorenem Frischplasma (FFP) und Vitamin-K-Therapien zur Behandlung akuter und chronischer Blutungen. Der wachsende Trend zu häuslicher Pflege und telemedizinischer Unterstützung ermöglicht es Patienten, orale und parenterale Therapien selbst zu verabreichen, was die Therapietreue und den Komfort erhöht. Krankenhäuser und Fachkliniken verzeichnen weiterhin eine hohe Nachfrage nach Notfalltherapien, insbesondere in den Bereichen Chirurgie und Hämatologie. Darüber hinaus fördern eine gute Krankenversicherung und staatliche Gesundheitsprogramme die Anwendung sowohl präventiver als auch akuter Behandlungen. Die Integration digitaler Patientenüberwachungsplattformen verbessert ebenfalls die Behandlungsergebnisse und trägt so zum anhaltenden Marktwachstum bei.

Einblick in den europäischen Markt für die Behandlung von Hypoprothrombinämie

Der europäische Markt für die Behandlung von Hypoprothrombinämie wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind strenge Gesundheitsvorschriften, die zunehmende Verbreitung von Gerinnungsstörungen und die gut ausgebaute Krankenhausinfrastruktur. Die fortschreitende Urbanisierung und das wachsende Bewusstsein für Prävention fördern die Anwendung von oralen Nahrungsergänzungsmitteln und Vitamin-K-Therapien. Europäische Patienten und Gesundheitsdienstleister schätzen integrierte Behandlungsprotokolle, die stationäre und ambulante Therapien kombinieren. Der Markt wächst in Krankenhäusern, Fachkliniken und im Bereich der häuslichen Pflege, wobei der Fokus zunehmend auf patientenfreundlichen oralen und parenteralen Medikamenten liegt. Staatliche Initiativen zur Förderung der Gesundheitsvorsorge und Erstattungsprogramme unterstützen die verstärkte Anwendung von Behandlungen. Der wachsende Fokus auf Forschung und klinische Studien in der Hämatologie trägt zusätzlich zum Marktwachstum bei.

Einblick in den britischen Markt für Hypoprothrombinämie-Behandlungen

Der britische Markt für die Behandlung von Hypoprothrombinämie wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind der zunehmende Fokus auf hämatologische Versorgung, die Früherkennung von Gerinnungsstörungen und das gestiegene Bewusstsein für präventive Behandlungen. Die Sorge vor schweren Blutungskomplikationen veranlasst Krankenhäuser und ambulante Pflegedienste, die rechtzeitige Verfügbarkeit von Prothrombinkomplexkonzentrat (PCC), gefrorenem Frischplasma (FFP) und Vitamin K sicherzustellen. Die fortschrittliche Gesundheitsinfrastruktur Großbritanniens und die starke Integration der Telemedizin unterstützen die Selbstverabreichung oraler und parenteraler Therapien zu Hause. Patienten legen zunehmend Wert auf Komfort, Therapietreue und Prävention, während spezialisierte Kliniken ihre Dienstleistungen für das chronische Management ausbauen. Darüber hinaus verbessern leistungsstarke E-Commerce- und Apothekennetzwerke den Zugang zu Medikamenten und Nahrungsergänzungsmitteln. Steigende Aufklärungsprogramme und Initiativen zur klinischen Unterstützung fördern das Marktwachstum in Großbritannien zusätzlich.

Einblick in den deutschen Markt für die Behandlung von Hypoprothrombinämie

Der deutsche Markt für die Behandlung von Hypoprothrombinämie wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für Gerinnungsstörungen und die Nachfrage nach fortschrittlichen Therapielösungen. Krankenhäuser und Fachkliniken in Deutschland setzen Prothrombinkomplexkonzentrate (PCC), gefrorenes Frischplasma (FFP) und neuartige Vitamin-K-Präparate für die Akut-, Langzeit- und Präventionsbehandlung ein. Die gut ausgebaute Infrastruktur des Landes, gepaart mit dem Fokus auf Innovation und Patientensicherheit, fördert die Anwendung von Heimtherapieprogrammen. Parenterale und orale Behandlungsformen werden aufgrund ihrer praktischen Vorteile und der besseren Therapietreue zunehmend bevorzugt. Deutschland legt Wert auf nachhaltige und technologisch fortschrittliche Gesundheitslösungen, was die Nachfrage nach qualitativ hochwertigen Therapien weiter steigert. Forschungsinitiativen in der Hämatologie und Präventionsprogramme unterstützen das kontinuierliche Marktwachstum.

Einblick in den asiatisch-pazifischen Markt für die Behandlung von Hypoprothrombinämie

Der Markt für die Behandlung von Hypoprothrombinämie im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 23 % am schnellsten wachsen. Treiber dieses Wachstums sind die zunehmende Urbanisierung, steigende Gesundheitsausgaben und technologische Fortschritte in Ländern wie China, Japan und Indien. Das wachsende Bewusstsein für Gerinnungsstörungen und Früherkennungsprogramme in der Region führt zu einer verstärkten Anwendung von Prothrombinkomplexkonzentrat (PCC), gefrorenem Frischplasma (FFP) und oralem Vitamin K. Häusliche Pflegeprogramme und Telemedizinplattformen erweitern die Patientenreichweite und machen Präventionsmaßnahmen zugänglicher. Darüber hinaus fördert die Entwicklung der heimischen pharmazeutischen Produktion und erschwingliche Behandlungsoptionen die Marktdurchdringung. Krankenhäuser, Fachkliniken und Apotheken verzeichnen eine steigende Nachfrage. Staatliche Initiativen zur Förderung digitaler Gesundheitsversorgung und präventiver Behandlungen beschleunigen das regionale Wachstum zusätzlich.

Einblick in den japanischen Markt für die Behandlung von Hypoprothrombinämie

Der japanische Markt für die Behandlung von Hypoprothrombinämie gewinnt aufgrund eines hochtechnologischen Gesundheitssystems, einer alternden Bevölkerung und der steigenden Nachfrage der Patienten nach präventiven und häuslichen Therapien an Dynamik. Krankenhäuser und Fachkliniken setzen Prothrombinkomplexkonzentrat (PCC), gefrorenes Frischplasma (FFP) und orales Vitamin K zur Behandlung akuter und chronischer Gerinnungsstörungen ein. Die Integration von Telemedizinplattformen ermöglicht die sichere Selbstverabreichung und Fernüberwachung und fördert so die Therapietreue der Patienten. Der Fokus auf Komfort und qualitativ hochwertige Versorgung treibt die Akzeptanz sowohl im häuslichen als auch im klinischen Bereich voran. Japans regulatorischer Rahmen gewährleistet den Zugang zu innovativen Therapien. Das wachsende Bewusstsein der Patienten für das Management chronischer Erkrankungen und präventive Maßnahmen steigert die Marktnachfrage. Die Kombination aus technologischer Weiterentwicklung und staatlicher Gesundheitsförderung trägt zu einem stetigen Wachstum bei.

Einblick in den indischen Markt für die Behandlung von Hypoprothrombinämie

Der indische Markt für die Behandlung von Hypoprothrombinämie wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind die rasante Urbanisierung, der verbesserte Zugang zur Gesundheitsversorgung und das hohe Bewusstsein für Blutgerinnungsstörungen. In Indien werden Prothrombinkomplexkonzentrat (PCC), gefrorenes Frischplasma (FFP) und orales Vitamin K zunehmend in Krankenhäusern, Fachkliniken und der häuslichen Pflege eingesetzt. Die wachsende Mittelschicht und die steigenden verfügbaren Einkommen treiben die Nachfrage nach präventiven und akuten Behandlungen an. Staatliche Initiativen, darunter Krankenversicherungsprogramme und digitale Gesundheitsprogramme, fördern einen breiteren Zugang. Kostengünstige heimische Produktion und der Online-Apothekenvertrieb erweitern die Marktreichweite zusätzlich. Der verstärkte Fokus auf Prävention, Patientenaufklärung und Telemedizinplattformen dürfte das Marktwachstum in ganz Indien beschleunigen.

Marktanteil bei der Behandlung von Hypoprothrombinämie

Die Branche für die Behandlung von Hypoprothrombinämie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Takeda Pharmaceutical Company Limited (Japan)

- Pfizer Inc. (USA)

- Intas Pharmaceuticals Ltd. (Indien)

- Grifols SA (Spanien)

- Baxter (USA)

- Octapharma AG (Schweiz)

- CSL Behring (USA)

- Hualan Biological Engineering Co., Ltd (China)

- Shanghai RAAS Blood Products Co., Ltd (China)

- LFB SA (Frankreich)

- Green Cross Corporation (Südkorea)

- Bio Products Laboratory Ltd (UK)

- Prothya BioSolutions BV (Niederlande)

- China Biologic Products Holdings Inc (USA)

- Meheco Xinxing Pharma (China)

- Kedrion Biopharma (Italien)

- Emergent BioSolutions (USA)

- Haemonetics Corporation (USA)

- Physician's Total Care (USA)

- ZoomRx Analytics (USA)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für die Behandlung von Hypoprothrombinämie?

- Im März 2025 starteten britische Forscher die Prophesy-2-Studie, eine große multizentrische randomisierte Studie in Großbritannien, um Prothrombinkomplex-Konzentrat (PCC) direkt mit gefrorenem Frischplasma (FFP) zur Behandlung von Blutungen bei Erwachsenen nach Herzoperationen zu vergleichen. Ziel der Studie ist es, hochwertige Evidenz zur klinischen und wirtschaftlichen Effektivität von PCC im Vergleich zur Standard-FFP-Behandlung zu generieren.

- Im März 2025 wurden auf der Jahrestagung des American College of Cardiology die Ergebnisse der Phase-3-Studie FARES-II vorgestellt. Diese zeigten, dass Vier-Faktor-Prothrombinkomplex-Konzentrat (4F-PCC) im Vergleich zu gefrorenem Plasma bei erwachsenen Herzpatienten das Risiko schwerer Blutungen und den Transfusionsbedarf signifikant reduzierte. Dies deutet auf eine mögliche Verschiebung der klinischen Leitlinien hin zu einem PCC-basierten Gerinnungsmanagement.

- Im August 2024 veröffentlichte das Journal of the American Medical Association (JAMA) Network Open Ergebnisse, die die Wirksamkeit von Balfaxar® zur Aufhebung der Warfarin-Wirkung bei chirurgischen Patienten unterstrichen und das klinische Vertrauen in die Fähigkeit dieser PCC-Therapie zur Wiederherstellung der Gerinnungsfaktoren in Hochrisiko-Blutungsszenarien stärkten.

- Im Januar 2024 gab Octapharma USA offiziell die Verfügbarkeit von Balfaxar® in den USA bekannt. Damit haben Krankenhäuser und medizinische Einrichtungen landesweit Zugang zu diesem neu zugelassenen 4F-PCC-Produkt zur dringenden Behandlung von Gerinnungsstörungen.

- Im Juli 2023 erhielt Balfaxar® von Octapharma (ein nicht-aktiviertes Vier-Faktor-Prothrombinkomplex-Konzentrat) die Zulassung der US-amerikanischen Arzneimittelbehörde FDA zur dringenden Behandlung eines erworbenen Gerinnungsfaktormangels, der durch eine Therapie mit Vitamin-K-Antagonisten (Warfarin) hervorgerufen wurde. Damit bietet es eine neue Behandlungsoption für Erwachsene, die sich einer Notoperation oder einem invasiven Eingriff unterziehen müssen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.