Global Medical Cyclotron Market

Marktgröße in Milliarden USD

CAGR :

%

USD

228.20 Million

USD

466.85 Million

2025

2033

USD

228.20 Million

USD

466.85 Million

2025

2033

| 2026 –2033 | |

| USD 228.20 Million | |

| USD 466.85 Million | |

| % | |

|

Globale Marktsegmentierung für medizinische Zyklotrone nach Typ (Ringzyklotron und AVF-Zyklotron), Produkt (Zyklotron 10–12 MeV, Zyklotron 16–18 MeV, Zyklotron 19–24 MeV, Zyklotron 24 MeV und höher), Klassifizierung (medizinische Zyklotrone mit niedriger und hoher Energie), Anwendung (Diagnostik und Therapie, Forschung und Entwicklung sowie Sonstiges) und Endnutzer (Krankenhäuser, Diagnosezentren, Hersteller kommerzieller Radioisotope, Forschungs- und akademische Einrichtungen) – Branchentrends und Prognose bis 2033

Was ist das Medical Cyclotron Markt Größe und Wachstum Rate

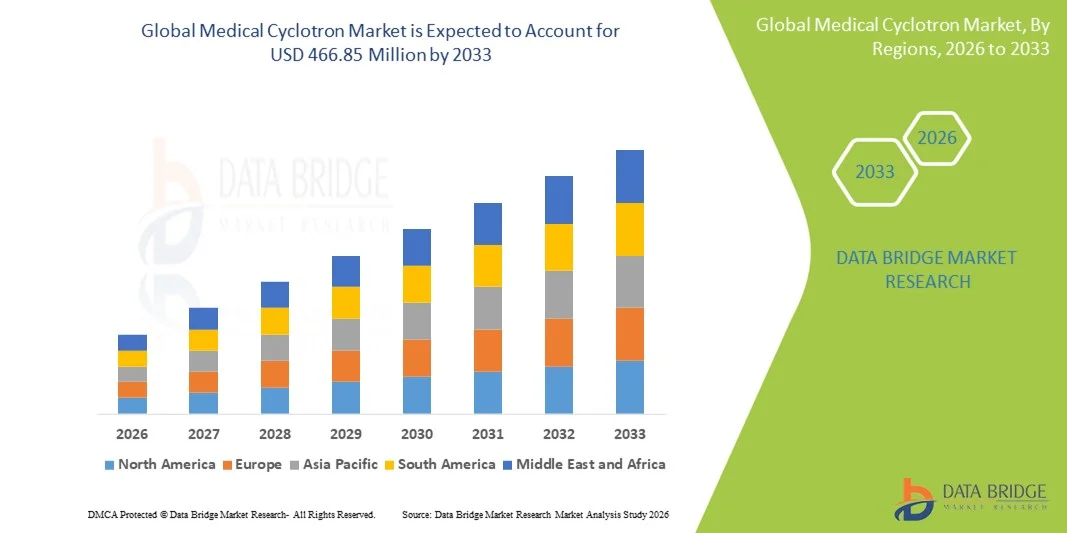

- Wie pro Data Bridge Market Research Analysis wurde die weltweite Größe des medizinischen Cyclotron-Marktes geschätzt228,20 Mio. USD 2025und wird voraussichtlich erreichen466,85 Mio. USD bis 2033, beiCAGR von 9,36%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch die steigende Nachfrage nach medizinischen Radioisotopen, die in der PET- und SPECT-Bildgebung eingesetzt werden, sowie zunehmende Investitionen in die nuklearmedizinische Infrastruktur und die Onkologiediagnostik in Krankenhäusern und diagnostischen Zentren gefördert.

- Darüber hinaus stellt die wachsende Prävalenz von Krebs- und neurologischen Erkrankungen, verbunden mit technologischen Fortschritten in kompakten und energiereichen Zyklotronen, medizinische Zyklotronen als kritischer Bestandteil der modernen diagnostischen Abbildung dar. Diese konvergierenden Faktoren beschleunigen die Adoption, wodurch das Gesamtwachstum des Marktes deutlich gesteigert wird

Marktgröße und Prognose:

- Marktgröße (2025):228,20 Mio. USD

- Projektierte Marktgröße (2033):466,85 Mio. USD

- CAGR (2026-2033):9.36%

Was ist das Medizinische Cyclotronenmarktanalyse

- Medizinzyklotronen, die zur Herstellung von kurzlebigen Radioisotopen verwendet werden, die in der PET- und SPECT-Bildgebung essentiell sind, sind aufgrund ihrer Rolle bei der Früherkennung und der Präzisionsdiagnostik immer wichtigere Bestandteile der modernen nuklearmedizinischen Infrastruktur in Krankenhäusern, diagnostischen Bildgebungszentren und Forschungseinrichtungen.

- Die eskalierende Nachfrage nach medizinischen Zyklotronen wird in erster Linie durch die steigende globale Belastung von Krebs und neurologischen Erkrankungen, die zunehmende Einführung von PET-Bildgebungsverfahren und wachsende Investitionen in fortschrittliche diagnostische Technologien gefördert

- Nordamerika dominierte den medizinischen Cyclotron-Markt mit dem größten Umsatzanteil von 38,9 % im Jahr 2025, unterstützt von einem etablierten Gesundheitssystem, einer hohen Einführung von Nuklearmedizin und einer starken Präsenz von Cyclotron-Herstellern, wobei die USA bedeutende Installationen in akademischen medizinischen Zentren und Onkologie-orientierten Krankenhäusern beobachten.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region im medizinischen Cyclotron-Markt während der Prognosezeit sein, da die Gesundheitsinfrastruktur ausgebaut wird, die Krebsinzidenz erhöht und die staatliche Unterstützung für Kernmedizin undRadiopharmazeutikaProduktion

- Das Segment Low Energy Medical Cyclotron dominierte den medizinischen Cyclotron-Markt mit einem Marktanteil von 45,6% im Jahr 2025, der durch seinen weit verbreiteten Einsatz bei der Herstellung von gängigen PET-Isotopen wie Fluorine-18 und seine Eignung für Krankenhausinstallationen bedingt ist.

Was ist die Report Scope und Medical Cyclotron Market Segmentation

|

Attribute |

Medizinischer Cyclotron Key Market Insights |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Was ist das Trends des medizinischen Cyclotron-Marktes

Verschiebliche Kompakt- und Hospitalbasierte Cyclotron-Systeme

- Ein bedeutender und beschleunigender Trend im globalen medizinischen Cyclotronmarkt ist die Umstellung auf kompakte, selbstgeschirmte und Krankenhaus-basierte Zyklotronsysteme, die die Vor-Ort-Produktion von medizinischen Radioisotopen für PET und SPECT-Bildgebung ermöglichen, die Versorgungssicherheit und die klinische Effizienz verbessern

- So haben beispielsweise Unternehmen wie IBA Radiopharma Solutions und GE HealthCare kompakte Cyclotron-Modelle entwickelt, die speziell für die Installation in Krankenhäusern und diagnostischen Zentren geeignet sind, wodurch die Abhängigkeit von zentralisierten Radioisotop-Lieferanten reduziert wird.

- Technologische Fortschritte im Cyclotron-Design ermöglichen eine höhere Ertragsproduktion, eine verbesserte Automatisierung und eine reduzierte operative Komplexität, wodurch Zyklotronen für mittlere Gesundheitseinrichtungen zugänglich sind. So bieten neuere Systeme automatisiertes Target Handling und integrierte Qualitätssteuerungsmodule, um die Isotopenproduktion zu optimieren.

- Die Integration von Cyclotronen mit radiopharmazeutischen Fertigungsabläufen unterstützt schnellere Turnaround-Zeiten für kurze Halbwertsisotope wie Fluorine-18, die für zeitnahe diagnostische Bildgebungsverfahren kritisch sind

- Dieser Trend zur lokalisierten und effizienten Radioisotop-Produktion ist die Umgestaltung der operationellen Modelle in der Kernmedizin. So konzentrieren sich Unternehmen wie Siemens Healthineers auf modulare Cyclotronlösungen, die skalierbare Radiopharmazeutika unterstützen

- Fortschritte bei der digitalen Überwachung und Ferndiagnostik ermöglichen eine vorausschauende Wartung von Zyklotronsystemen, eine Verbesserung der Standzeit und eine Verringerung unerwarteter Betriebsstörungen in klinischen Einstellungen

- Die Nachfrage nach kompakten, Krankenhaus-basierten Zyklotronen wächst in den entwickelten und aufstrebenden Gesundheitsmärkten rapide, da Anbieter die Betriebsautonomie, Kostenkontrolle und zuverlässige Verfügbarkeit von Isotopen priorisieren

Was sind die Medical Cyclotron Market Dynamics

Fahrer

steigende Nachfrage nach PET-Imaging und Onkologie-Diagnostik

- Die zunehmende globale Belastung von Krebs und neurologischen Erkrankungen, verbunden mit der zunehmenden Annahme von PET-Bildgebung für die frühe und genaue Diagnose, ist ein wichtiger Treiber für die wachsende Nachfrage nach medizinischen Zyklotronen

- Zum Beispiel, im März 2025, mehrere akademische medizinische Zentren in den USA angekündigt Investitionen in Vor-Ort-Zyklotronanlagen zur Unterstützung der steigendenPET-ScanBände und fortgeschrittene Onkologie-Forschungsprogramme

- Da sich die Gesundheitsdienstleister auf die Präzisionsmedizin und die Früherkennung von Krankheiten konzentrieren, ermöglichen Zyklotronen eine konsequente Versorgung kritischer Radioisotope, die für hochauflösende molekulare Bildgebung erforderlich sind.

- Darüber hinaus sind die Investitionen in die Infrastruktur der Kernmedizin und die günstige Rückzahlungspolitik in den entwickelten Märkten ermutigen Krankenhäuser und diagnostische Zentren zur Installation von Zyklotronsystemen

- Die zunehmende staatliche und private Finanzierung von Krebs-Screening-Programmen erhöht die PET-Imaging-Volumen, indirekt die Nachfrage nach einer zuverlässigen in-house-Radioisotop-Produktion

- Die Ausweitung der klinischen Forschung in der Neurologie und Kardiologie unterstützt die Installation von Zyklotronen, um einen ununterbrochenen Zugang zu spezialisierten diagnostischen Isotopen zu gewährleisten

- Die zunehmende Verwendung von PET-Bildgebung in der Kardiologie, Neurologie und Onkologie sowie die Ausweitung der klinischen Indikationen propelliert weiterhin ein anhaltendes Wachstum im medizinischen Zyklotronmarkt

Zurückhaltung/Challenge

Hohe Kapitalanlage und Regulierungskomplexität

- Die hohen Investitionskosten im Zusammenhang mit der medizinischen Cyclotron-Installation, einschließlich der Abschirmung, des Anlagenbaus und der Infrastruktur der Strahlensicherheit, sind nach wie vor eine bedeutende Herausforderung für die breite Akzeptanz.

- So können z.B. strenge regulatorische Genehmigungen und Lizenzanforderungen für die radioaktive Materialabwicklung verzögert werden, insbesondere in Schwellenländern mit sich entwickelnden nuklearen Vorschriften

- Die Einhaltung von Strahlensicherheitsstandards, regelmäßigen Inspektionen und qualifizierten Arbeitskräfteanforderungen ergänzt die operative Komplexität und Kostenbelastung für Gesundheitsdienstleister

- Darüber hinaus beschränkt der Bedarf an spezialisierten Mitarbeitern wie Radiochemikern und Zyklotroneningenieuren die Annahme in Regionen mit Arbeitskräftemangel

- Eine begrenzte Verfügbarkeit standardisierter Regulierungsrahmen in Ländern erschwert multinationale Einsatzstrategien für Cyclotronhersteller

- Lange Installationszeiträume, einschließlich Anlagenbau und Strahlenschutzvalidierung, können die Rendite auf Investitionen verzögern und kleinere Gesundheitsdienstleister vor der Adoption entmutigen

- Die Überwindung dieser Herausforderungen durch regulatorische Harmonisierung, Initiativen zur Ausbildung von Arbeitskräften und kostenoptimierte Zyklotronendesigns wird für den Ausbau der Marktdurchdringung und des langfristigen Wachstums entscheidend sein

Was ist das Medical Cyclotron Market Scope

Der Markt wird auf Basis von Typ, Produkt, Klassifizierung, Anwendung und Endverbraucher segmentiert.

- Typ

Auf Basis des Typs wird der medizinische Cyclotron-Markt in Ring Cyclotron und Azimuthally Varying Field (AVF) Cyclotron segmentiert. Das Segment AVF Cyclotron dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, der durch seine langjährige klinische Zuverlässigkeit und den weit verbreiteten Einsatz für die medizinische Radioisotopproduktion getrieben wurde. AVF-Cyclotrons werden aufgrund ihrer stabilen Strahlleistung und ihres kostengünstigen Betriebs zur Herstellung von allgemein benötigten PET-Isotopen verwendet. Ihre bewährte Erfolgsbilanz, geringere technische Komplexität und Kompatibilität mit bestehenden nuklearmedizinischen Infrastrukturen unterstützen eine breite Akzeptanz in Krankenhäusern und kommerziellen Isotopenherstellern. Darüber hinaus verstärkt die Verfügbarkeit von geschultem Personal, das mit AVF-Systemen vertraut ist, ihre Dominanz. Das Segment profitiert von einer starken Aftermarket-Unterstützung und einer etablierten regulatorischen Akzeptanz. Diese Faktoren tragen gemeinsam ihre führende Marktposition.

Das Ring-Cyclotron-Segment wird erwartet, dass das schnellste Wachstum während der Prognoseperiode, die durch Fortschritte in kompakter Bauweise und höhere Strahlstromfähigkeiten gefördert wird. Ringzyklotronen bieten verbesserte Energieeffizienz, verbesserte Strahlstabilität und reduzierte betriebliche Fußabdrücke, wodurch sie für Krankenhausinstallationen geeignet sind. Die wachsende Nachfrage nach dezentraler Isotopenproduktion beschleunigt die Einführung von Ringzyklonsystemen. Ihre Fähigkeit, höhere Produktionsmengen und neue Isotope zu unterstützen, richtet sich an aufstrebende theranostische Anwendungen. Kontinuierliche FuE-Investitionen von Herstellern verbessern die Systemleistung und Automatisierung. Dadurch gewinnen Ringzyklotronen in modernen nuklearmedizinischen Anlagen eine schnelle Traktion.

- Nach Produkt

Auf Basis des Produkts wird der Markt in Cyclotron 10–12 MeV, Cyclotron 16–18 MeV, Cyclotron 19–24 MeV und Cyclotron 24 MeV und oben segmentiert. Das Segment Cyclotron 16–18 MeV dominierte den Markt im Jahr 2025 aufgrund seiner optimalen Balance zwischen Produktionsfähigkeit und Installationsdurchführbarkeit. Diese Systeme sind weit verbreitet zur Herstellung von Fluorin-18, dem am häufigsten verwendeten PET-Isotop. Ihre Eignung für den Einsatz auf Krankenhausbasis und relativ geringere Schutzanforderungen unterstützen eine breite Akzeptanz. Das Segment profitiert von einer konsequenten Nachfrage, die durch routinemäßige PET-Bildgebungsverfahren angetrieben wird. Zudem erhöht die Kompatibilität mit automatisierten Radiochemie-Modulen die Workflow-Effizienz. Diese Faktoren positionieren gemeinsam 16–18 MeV-Cyclotronen als Industriestandard.

Das Segment Cyclotron 19–24 MeV wird während der Prognosezeit mit dem schnellsten Tempo wachsen, was durch die steigende Nachfrage nach diversifizierter und leistungsfähiger Radioisotopproduktion bedingt ist. Diese Cyclotronen ermöglichen die Herstellung eines breiteren Spektrums an Isotopen, die sowohl in diagnostischen als auch in neu entstehenden therapeutischen Anwendungen eingesetzt werden. wachsendes Interesse antheranosticsund die forschungsbasierte Isotopenentwicklung beschleunigt die Annahme. Höhere Strahlenergie unterstützt eine verbesserte Skalierbarkeit für kommerzielle Radioisotophersteller. Investitionen in die Onkologie-fokussierte Bildgebung und Behandlung verstärken die Nachfrage weiter. Da fortgeschrittene klinische Anwendungen expandieren, wird erwartet, dass dieses Segment ein schnelles Wachstum erlebt.

- Durch Klassifizierung

Auf der Grundlage der Klassifizierung wird der Markt zu einem energiearmen medizinischen Zyklotron und hohem energiemedizinischen Zyklotronentyp segmentiert. Das Segment Low Energy Medical Cyclotron entfiel 2025 auf den größten Marktanteil von 45,6%, unterstützt durch den weit verbreiteten Einsatz in Krankenhaus- und Diagnosezentrumseinstellungen. Diese Systeme werden in erster Linie für die routinemäßige PET-Isotop-Produktion, insbesondere Fluorin-18, eingesetzt. Niedrigere Investitionen, reduzierte Schutzanforderungen und einfachere regulatorische Compliance-Begünstigung Annahme. Dank ihrer kompakten Größe eignen sie sich für städtebauliche Gesundheitseinrichtungen mit Platzbeschränkungen. Das Segment profitiert von stetigen PET-Scanvolumen weltweit. Dadurch bleiben niedrige Energiezyklone die am häufigsten installierten Systeme.

Das Segment High Energy Medical Cyclotron wird durch die Erweiterung von Anwendungen in der Forschung und therapeutischen Isotopenproduktion das schnellste Wachstum im Prognosezeitraum verzeichnen. Hohe Energiezyklotrone ermöglichen die Erzeugung von nicht-konventionellen und längerlebigen Isotopen, die in fortgeschrittenen Diagnosen und gezielten Therapien eingesetzt werden. Ein zunehmender Fokus auf personalisierte Medizin und Radiotheranostik ist die Nachfrage. Forschungseinrichtungen und kommerzielle Isotopenhersteller sind Schlüsselanwender dieser Systeme. Technologische Fortschritte verbessern die betriebliche Effizienz und Sicherheit. Diese Trends unterstützen gemeinsam ein rasches Wachstum des hohen Energiesegments.

- Anwendung

Auf der Grundlage der Anwendung wird der Markt in Diagnostik und Behandlung, Forschung und Entwicklung und andere segmentiert. Das Segment Diagnostik und Behandlung dominierte den Markt im Jahr 2025, angetrieben durch den umfangreichen Einsatz von PET-Bildgebung in Onkologie, Kardiologie und Neurologie. Zyklotronen spielen eine entscheidende Rolle bei der Herstellung kurzer Halbwertsisotope, die für Routinediagnostikverfahren benötigt werden. Die zunehmende globale Krebsprävalenz hält weiterhin einen hohen PET-Scanbedarf. Krankenhäuser priorisieren diagnostische Anwendungen durch sofortige klinische Rückkehr. Eine günstige Rückzahlungspolitik in entwickelten Märkten unterstützt dieses Segment weiter. Daher stellen diagnostische und behandlungstechnische Anwendungen den größten Anteil der Zyklotronauslastung dar.

Das Segment Forschung und Entwicklung wird in der Prognosezeit mit dem schnellsten Wachstum vorangetrieben, unterstützt durch Investitionen in die Kernmedizinforschung. Wissenschaftliche Institutionen und Pharmaunternehmen erweitern die Forschung zu neuartigen Isotopen und Radiopharmazeutika. Cyclotronen sind für die experimentelle Isotopenproduktion und klinische Testunterstützung unerlässlich. Regierungsförderung und öffentlich-private Partnerschaften beschleunigen Forschungsaktivitäten. Neue Anwendungen in der Neurologie und Immunonkologie verbessern die Wachstumsaussichten weiter. Dies macht R&D zum am schnellsten wachsenden Anwendungssegment.

- Mit dem Endbenutzer

Auf der Grundlage des Endverbrauchers wird der Markt in Krankenhäuser, diagnostische Zentren, kommerzielle Radioisotope-Hersteller, Forschung und akademische Institute segmentiert. Das Segment Hospitals dominierte den Markt im Jahr 2025 aufgrund der zunehmenden Installation von Vor-Ort-Cyclotronanlagen, um eine unterbrechungsfreie Isotopversorgung zu gewährleisten. Krankenhäuser priorisieren Zyklotronen, um die Abhängigkeit von externen Lieferanten zu reduzieren und logistische Verzögerungen zu minimieren. Die steigenden Patientenmengen für die PET-Bildgebung verstärken den Krankenhausbedarf. Die Integration von Zyklotronen mit hauseigenen Radiopharmazie-Operationen erhöht die Effizienz. Große Gesundheitssysteme investieren zunehmend in die nuklearmedizinische Infrastruktur. Diese Faktoren unterstützen die kollektive Dominanz des Krankenhauses.

Das Segment Commercial Radioisotope Manufacturers wird erwartet, dass das schnellste Wachstum während des Prognosezeitraums durch den Ausbau der globalen Nachfrage nach medizinischen Isotopen getrieben wird. Diese Akteure investieren in hochkarätige Zyklotronen zur Unterstützung der regionalen und internationalen Verteilung. Das Wachstum in diagnostischen Bildgebungszentren und aufstrebenden therapeutischen Anwendungen erhöht den Isotopenverbrauch. Kommerzielle Hersteller profitieren von Skalen- und technologischen Fortschritten. Die Expansion in Schwellenländer beschleunigt das Wachstum weiter. Da die Nachfrage nach Isotopen abwechslungsreich ist, ist dieses Segment für eine schnelle Expansion gesichert.

Wie ist die Medizinischer Cyclotronenmarkt Regionale Analyse

- Nordamerika dominierte den medizinischen Cyclotron-Markt mit dem größten Umsatzanteil von 38,9 % im Jahr 2025, unterstützt von einem etablierten Gesundheitssystem, einer hohen Einführung von Nuklearmedizin und einer starken Präsenz von Cyclotron-Herstellern, wobei die USA bedeutende Installationen in akademischen medizinischen Zentren und Onkologie-orientierten Krankenhäusern beobachten.

- Healthcare-Anbieter in der Region schätzen die Zuverlässigkeit der Vor-Ort-Radioisotop-Produktion, fortschrittliche Cyclotron-Technologie und nahtlose Integration mit radiopharmazeutischen Fertigungs- und Bildgebungs-Workflows

- Diese weit verbreitete Adoption wird durch günstige Rückerstattungsrahmen, eine starke Präsenz führender Cyclotron-Hersteller und bedeutende Finanzierungen für Krebsforschungs- und Nuklearmedizinprogramme unterstützt und medizinische Zyklotrone als kritischer Bestandteil moderner Diagnostik- und Forschungseinrichtungen etabliert.

US Medical Cyclotron Market Insight

Der US-amerikanische Medizinzyklotronmarkt erfasste 2025 den größten Umsatzanteil in Nordamerika, der durch das hohe Volumen an PET-Bildgebungsverfahren und starke Investitionen in die Onkologie und Nuklearmedizin-Infrastruktur gefördert wurde. Healthcare-Anbieter priorisieren zunehmend die zuverlässige, vor Ort vorhandene Radioisotop-Produktion, um den wachsenden diagnostischen Bedarf zu unterstützen. Der zunehmende Fokus auf Präzisionsmedizin, zusammen mit der Präsenz führender Cyclotron-Hersteller und radiopharmazeutischer Unternehmen, fördert das Marktwachstum. Darüber hinaus tragen die günstige Rückzahlungspolitik und die anhaltende Förderung der Krebsforschung maßgeblich zur Expansion des medizinischen Zyklotronenmarktes in den USA bei.

Europa Medical Cyclotron Market Insight

Der europäische Medizinzyklotron-Markt soll sich während der gesamten Prognosezeit bei einem erheblichen CAGR ausweiten, vor allem durch steigende Krebsinzidenz und zunehmende Akzeptanz von PET-Bildgebungen in den öffentlichen Gesundheitssystemen. Starker regulatorischer Schwerpunkt auf Frühdiagnose und präventive Gesundheitsversorgung ist die Förderung von Zyklotronanlagen. Die europäischen Länder beobachten die wachsende Nachfrage nach lokalisierter Radioisotopproduktion, um die Abhängigkeit von Importen zu verringern. Die Region erlebt bemerkenswertes Wachstum in Krankenhäusern, diagnostischen Zentren und Forschungseinrichtungen, unterstützt durch kontinuierliche Investitionen in die Nuklearmedizin Modernisierung.

US Medical Cyclotron Market Insight

Der US-amerikanische Medizinzyklotronmarkt wird voraussichtlich während des Prognosezeitraums mit einem bemerkenswerten CAGR wachsen, der durch die Erweiterung der PET-Bildungskapazität im National Health Service (NHS) bedingt ist. Der zunehmende Fokus auf Frühkrebserkennung und molekularer Bildgebung unterstützt die Cyclotron-Adoption. Darüber hinaus stimulieren staatliche Investitionen in radiopharmazeutische Forschung und klinische Studien die Nachfrage. Die starke wissenschaftliche Forschungsbasis und die Zusammenarbeit zwischen Krankenhäusern und Universitäten unterstützen weiterhin ein stetiges Marktwachstum.

Deutschland Medical Cyclotron Market Insight

Der deutsche Medizinzyklotronmarkt soll sich während des Prognosezeitraums mit einem beträchtlichen CAGR ausweiten, der durch eine fortgeschrittene Gesundheitsinfrastruktur und eine starke Betonung auf die Innovation der Medizintechnik gefördert wird. Deutschlands Führung in der diagnostischen Bildgebung und der Nuklearmedizin unterstützt den anhaltenden Zyklotronbedarf. Krankenhäuser und Forschungsinstitute investieren zunehmend in Zyklotronen, um eine stabile Isotopenversorgung zu gewährleisten. Der Fokus des Landes auf regulatorische Compliance, Sicherheit und technologische Effizienz richtet sich gut an die Annahme fortschrittlicher Zyklotronsysteme.

Asien-Pazifik Medical Cyclotron Market Insight

Der asiatisch-pazifische medizinische Zyklotronenmarkt wird während der Prognosezeit mit dem schnellsten CAGR wachsen, der durch die Ausweitung der Gesundheitsinfrastruktur, die Erhöhung der Krebsprävalenz und den zunehmenden Zugang zur fortgeschrittenen diagnostischen Bildgebung getrieben wird. Länder wie China, Japan und Indien beobachten ein rasches Wachstum bei PET-Scananlagen. Regierungsinitiativen zur Stärkung der nuklearmedizinischen Fähigkeiten beschleunigen den Einsatz von Zyklotronen. Darüber hinaus verbessern die wachsenden inländischen Fertigungsmöglichkeiten die Erreichbarkeit und Zugänglichkeit in der gesamten Region.

Japan Medical Cyclotron Market Insight

Der japanische Medizinzyklotronmarkt gewinnt an Dynamik aufgrund des fortschrittlichen Gesundheitssystems des Landes, der hohen Einführung diagnostischen Bildgebungstechnologien und der starken Betonung auf die Früherkennung von Krankheiten. Japan legt großen Wert auf die zuverlässige Verfügbarkeit von Radioisotopen und unterstützt den weit verbreiteten Cyclotroneinsatz. Die Integration von Zyklotronen mit Krankenhaus-basierten Radiopharmazie-Operationen erweitert sich. Darüber hinaus treibt Japans alternde Bevölkerung die Nachfrage nach fortschrittlichen diagnostischen Lösungen und unterstützt das Marktwachstum.

Indien Medical Cyclotron Market Insight

Der indische medizinische Cyclotron-Markt entfiel 2025 auf einen erheblichen Umsatzanteil im asiatischen Pazifik, der auf die Ausweitung der Onkologie-Infrastruktur und die steigende Nachfrage nach PET-Imaging zurückzuführen war. Schnelle Urbanisierung und steigende Investitionen im Gesundheitswesen unterstützen die Cyclotron-Adoption in großen Krankenhäusern. Indiens Fokus auf die Stärkung der inländischen radiopharmazeutischen Produktion verringert die Abhängigkeit von importierten Isotopen. Regierungsinitiativen zur Förderung des Ausbaus der Krebsversorgung sowie der zunehmenden Beteiligung des privaten Sektors sind wichtige Faktoren, die das Marktwachstum in Indien fördern.

Was ist das Medizinischer Cyclotron-Marktanteil

Die Medizin Cyclotron-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- IBA Worldwide (Belgien)

- Advanced Cyclotron Systems, Inc. (Kanada)

- Best Theratronics Ltd. (Kanada)

- IONETIX Corporation (USA)

- GE HealthCare (USA)

- Sumitomo Heavy Industries, Ltd. (Japan)

- Siemens Healthineers AG (Deutschland)

- TRIUMF (Kanada)

- TeamBest Cyclotron Systems (US)

- PMB‐Alcen (Frankreich)

- Acsion Industries (USA)

- Zhengzhou Hanbang Technology Co., Ltd. (China)

- Shinva Medical Instrument Co., Ltd (China)

- Elekta AB (Schweden)

- Hitachi, Ltd. (Japan)

- Pro Tom International (USA)

- Mevion Medical Systems (US)

- Global Medical Solutions (USA)

- Nueclear Healthcare Limited (Indien)

- CANON MEDICAL SYSTEME CORPORATION (Japan)

Was sind die jüngsten Entwicklungen im globalen medizinischen Cyclotron-Markt

- Im Dezember 2025 zeigte GE HealthCare, dass die weltweit erste MINItrace Magni-Cyclotron an der Universität von Szeged, Ungarn, installiert werden würde, was eine große Weiterentwicklung für kompakte Cyclotron-Technologie und lokale Radiopharmazeutische Produktion zur Unterstützung von Theranostik und PET-Bildgebung bedeutet.

- Im Dezember 2024 kündigte das Institut für Radioelemente (IRE) die Ankunft eines 30 MeV IBA-Cyclotrons am Standort Fleurus an, um die Produktionskapazitäten und die Selbstversorgung in Germanium-68 (Ge-68) für die PET-Tracer-Herstellung zu stärken und eine strategische Expansion in der radiopharmazeutischen Supply Chain Infrastruktur zu markieren

- Im Juni 2024 unterzeichneten IRE ELiT und Grand Pharmaceutical Co. Ltd. eine Partnerschaft, um Galli Eo (Gallium-68) Generatoren in China zu verteilen und den Zugang zu PET-Isotopen in einem der am schnellsten wachsenden Radiopharmazeutischen Märkte weltweit zu erweitern

- Im März 2023 fertigte das Institut für Radioelemente seinen Umbau auf 100 % reicher Uran (LEU)-Produktion für Schlüssel-Radioisotope einschließlich Mo-99 und I-131, Verbesserung der Sicherheit und Ausrichtung auf Nichtverbreitungsziele in nuklearmedizinischen Versorgungsketten

- Im März 2023 brach das Kernforschungszentrum SCK CEN und IRE auf der RECUMO-Anlage Boden, um radioaktive Rückstände in angereichertes Uran umzuwandeln und Materialien zu reinigen, ein wichtiger Schritt für die FuE-Infrastruktur, um die künftige groß angelegte Isotopenproduktion zu unterstützen

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.