Global Medical Oxygen Concentrators And Oxygen Cylinders Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.80 Billion

USD

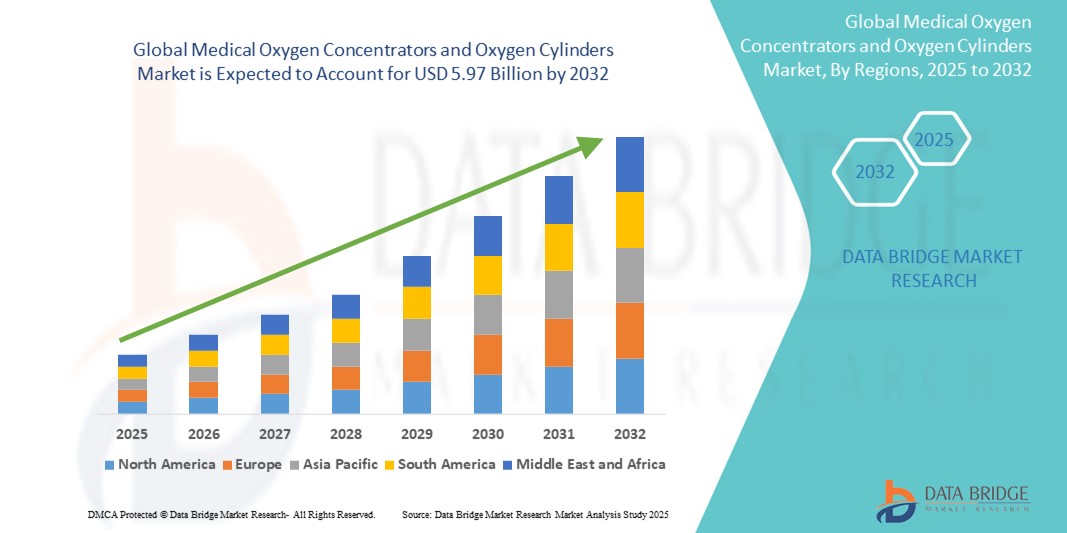

5.97 Billion

2024

2032

USD

3.80 Billion

USD

5.97 Billion

2024

2032

| 2025 –2032 | |

| USD 3.80 Billion | |

| USD 5.97 Billion | |

| % | |

|

Globale Marktsegmentierung für medizinische Sauerstoffkonzentratoren und Sauerstoffflaschen nach Produkt (tragbare Sauerstoffkonzentratorflaschen und stationäre Sauerstoffkonzentratorflaschen), Technologie (kontinuierlicher Fluss und gepulster Fluss), Endverbrauch (häusliche und nicht-häusliche Pflege) – Branchentrends und Prognose bis 2032

Medizinische Sauerstoffkonzentratoren und Sauerstoffflaschen Marktgröße

- Der globale Markt für medizinische Sauerstoffkonzentratoren und Sauerstoffflaschen wurde im Jahr 2024 auf 3,80 Milliarden US-Dollar geschätzt und dürfte bis 2032 5,97 Milliarden US-Dollar erreichen , bei einer CAGR von 5,80 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Atemwegserkrankungen wie COPD, Asthma und Lungenentzündung sowie durch eine wachsende alternde Bevölkerung vorangetrieben, die in der häuslichen Pflege und im klinischen Umfeld eine langfristige Sauerstofftherapie benötigt.

- Darüber hinaus treiben das gestiegene Bewusstsein für die Rolle der Sauerstofftherapie in der Notfall- und Intensivmedizin, insbesondere nach COVID-19, und Verbesserungen bei tragbaren Sauerstoffversorgungstechnologien die Nachfrage an. Diese zusammenlaufenden Faktoren vergrößern die globale Präsenz von Sauerstoffkonzentratoren und -flaschen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für medizinische Sauerstoffkonzentratoren und Sauerstoffflaschen

- Medizinische Sauerstoffkonzentratoren und Sauerstoffflaschen, die für die Versorgung von Patienten mit Atemwegserkrankungen mit zusätzlichem Sauerstoff unerlässlich sind, sind aufgrund ihrer Tragbarkeit, Zuverlässigkeit und Fähigkeit, sowohl akute als auch chronische Atemwegstherapien zu unterstützen, zunehmend wichtige Bestandteile der Gesundheitsinfrastruktur in Krankenhäusern, der häuslichen Pflege und im Rettungsdienst.

- Die steigende Nachfrage nach diesen Geräten ist vor allem auf die zunehmende weltweite Belastung durch chronische Atemwegserkrankungen, eine wachsende ältere Bevölkerung und den Bedarf an Atemunterstützung im häuslichen Umfeld zurückzuführen, insbesondere nach COVID-19, wo die Langzeit-Sauerstofftherapie weiter verbreitet ist.

- Nordamerika dominierte den Markt für medizinische Sauerstoffkonzentratoren und Sauerstoffflaschen mit dem größten Umsatzanteil von 39,2 % im Jahr 2024, was auf fortschrittliche Gesundheitssysteme, eine hohe Prävalenz von Atemwegserkrankungen und erhebliche staatliche Förderung der Infrastruktur für die häusliche Gesundheitsversorgung, insbesondere in den USA, zurückzuführen ist.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region des Marktes sein, angetrieben durch den verbesserten Zugang zur Gesundheitsversorgung, steigende Gesundheitsausgaben und ein wachsendes Bewusstsein für das Management der Atemwegsgesundheit.

- Das Segment der tragbaren Sauerstoffkonzentratorflaschen dominierte den Markt für medizinische Sauerstoffkonzentratoren und Sauerstoffflaschen mit einem Marktanteil von 61,8 % im Jahr 2024, was auf seinen guten Ruf für Sicherheit und die einfache Nachrüstung in bestehende Türsysteme zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für medizinische Sauerstoffkonzentratoren und Sauerstoffflaschen

|

Eigenschaften |

Wichtige Markteinblicke zu medizinischen Sauerstoffkonzentratoren und Sauerstoffflaschen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für medizinische Sauerstoffkonzentratoren und Sauerstoffflaschen

„Tragbarkeit und technologische Innovation bei der Sauerstoffversorgung“

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für medizinische Sauerstoffkonzentratoren und Sauerstoffflaschen ist die steigende Nachfrage nach leichten, tragbaren Sauerstoffgeräten mit intelligenten Überwachungsfunktionen. Diese Fortschritte verbessern die Patientenmobilität und ermöglichen eine langfristige Sauerstofftherapie zu Hause und im Freien.

- Beispielsweise sind SimplyGo Mini und Inogen One G5 von Philips beliebte tragbare Sauerstoffkonzentratoren mit kompaktem Design, langer Akkulaufzeit und Bluetooth -fähigen Apps, mit denen Patienten und Pflegepersonal den Sauerstoffverbrauch und die Geräteleistung in Echtzeit verfolgen können.

- Technologische Innovationen verbessern zudem die Genauigkeit des Sauerstoffflusses und die Anwendersicherheit. Geräte verfügen nun über einen automatisch regulierbaren Sauerstofffluss, der auf Echtzeit-Atemmustern des Patienten basiert. Dies reduziert den Sauerstoffverbrauch und verbessert die Therapieeffizienz. Einige Modelle, wie der CAIRE Freestyle Comfort, bieten Puls- und Dauerflussoptionen mit intelligenten Verabreichungssystemen.

- Durch die Integration von Sauerstofftherapiegeräten in Plattformen zur Fernüberwachung der Gesundheit entsteht ein vernetztes Ökosystem, das es Ärzten ermöglicht, die Sauerstoffeinstellungen aus der Ferne anzupassen und bei Nutzungsanomalien oder Gerätestörungen Warnmeldungen zu erhalten.

- Dieser Trend zu tragbaren, intelligenten und patientenfreundlichen Geräten verändert die Erwartungen an die Beatmungstherapie, insbesondere bei der alternden Bevölkerung und bei Patienten mit chronischen Atemwegserkrankungen. Führende Unternehmen wie ResMed und Drive DeVilbiss investieren massiv in Forschung und Entwicklung, um die Funktionalität, Benutzerfreundlichkeit und digitale Konnektivität der Geräte zu verbessern und so dieser steigenden Nachfrage gerecht zu werden.

- Die zunehmende Nutzung tragbarer Konzentratoren in der häuslichen Pflege und im ambulanten Bereich wird voraussichtlich anhalten, bedingt durch die alternde Weltbevölkerung, den Fokus auf kosteneffiziente Pflege und die Verlagerung hin zur Behandlung zu Hause.

Marktdynamik für medizinische Sauerstoffkonzentratoren und Sauerstoffflaschen

Treiber

„Zunehmende Zahl von Atemwegserkrankungen und Verlagerung hin zur häuslichen Gesundheitsversorgung“

- Der weltweite Anstieg chronischer Atemwegserkrankungen wie COPD, Asthma und Komplikationen nach COVID-19 treibt die Nachfrage nach Sauerstoffkonzentratoren und -flaschen erheblich an. Laut WHO sterben jährlich über drei Millionen Menschen an COPD , und weitere Millionen leiden an mittelschweren bis schweren Atemwegserkrankungen, die eine langfristige Sauerstofftherapie erfordern.

- Da Gesundheitssysteme zunehmend Wert auf häusliche Pflege legen, um die Belastung der Krankenhäuser zu reduzieren und die Lebensqualität der Patienten zu verbessern, werden Sauerstoffkonzentratoren und -flaschen zu unverzichtbaren Hilfsmitteln für die Atemunterstützung zu Hause.

- So haben Unternehmen wie Inogen und O2 Concepts beispielsweise benutzerfreundliche Konzentratoren für die Heimpflege entwickelt, die eine Echtzeit-Leistungsüberwachung und eine lange Batterielaufzeit bieten und so den Patienten mehr Autonomie ermöglichen.

- Die Erschwinglichkeit der Heimtherapie im Vergleich zu längeren Krankenhausaufenthalten veranlasst Gesundheitsdienstleister und Patienten dazu, tragbare und stationäre Sauerstofflösungen für den Langzeitgebrauch zu verwenden.

- Unterstützt wird dieser Wandel durch günstige Versicherungserstattungen und staatliche Initiativen in Regionen wie Nordamerika und Europa, die auf eine bessere Zugänglichkeit von Geräten für die häusliche Gesundheitspflege abzielen.

- Dieser wachsende Trend zur dezentralen Gesundheitsversorgung, kombiniert mit der hohen Nachfrage nach Atemunterstützung, treibt die anhaltende Einführung von Sauerstofftherapiegeräten weltweit voran.

Einschränkung/Herausforderung

„Unterbrechungen in der Lieferkette und Hürden bei der Einhaltung gesetzlicher Vorschriften“

- Eine zentrale Herausforderung auf dem globalen Markt für medizinische Sauerstoffkonzentratoren und -flaschen ist die Anfälligkeit der Lieferkette, insbesondere während globaler Gesundheitskrisen oder Rohstoffknappheit. Die COVID-19-Pandemie offenbarte gravierende Lücken in der Verfügbarkeit von Sauerstoffgeräten, insbesondere in Ländern mit niedrigem und mittlerem Einkommen.

- Auch die Einhaltung gesetzlicher Vorschriften stellt weiterhin eine erhebliche Hürde dar, da Sauerstoffgeräte strenge Qualitäts- und Sicherheitsstandards von Organisationen wie der US-amerikanischen FDA, CE und ISO erfüllen müssen. Verzögerungen bei Zulassungen und die Notwendigkeit regionaler Zertifizierungen können die rechtzeitige Produkteinführung behindern und den weltweiten Vertrieb einschränken.

- Darüber hinaus können die höheren Anschaffungskosten tragbarer Konzentratoren mit erweiterten Funktionen die Akzeptanz in kostensensiblen Märkten einschränken, wo einfache Sauerstoffflaschen trotz ihrer Einschränkungen bei der Nachfülllogistik und fehlender Echtzeitüberwachung aufgrund ihrer Erschwinglichkeit oft bevorzugt werden.

- Um diese Herausforderungen zu bewältigen, setzen Hersteller auf lokale Produktion, flexible Liefernetzwerke und Partnerschaften mit staatlichen Gesundheitsbehörden. Darüber hinaus sind vereinfachte und harmonisierte Regulierungswege sowie Initiativen zur Subventionierung von Sauerstoffgeräten in unterversorgten Regionen unerlässlich, um einen gleichberechtigten Zugang und Marktstabilität zu gewährleisten.

Marktumfang für medizinische Sauerstoffkonzentratoren und Sauerstoffflaschen

Der Markt ist nach Produkt, Technologie und Endverbrauch segmentiert

- Nach Produkt

Der Markt für medizinische Sauerstoffkonzentratoren und Sauerstoffflaschen ist produktbezogen in tragbare und stationäre Sauerstoffkonzentratoren unterteilt. Das Segment der tragbaren Sauerstoffkonzentratoren dominierte den Markt mit dem größten Umsatzanteil von 61,8 % im Jahr 2024, was auf die zunehmende Nachfrage nach Mobilität und Komfort in der häuslichen Pflege zurückzuführen ist. Diese Geräte bieten Nutzern mehr Freiheit für einen aktiven Lebensstil und gleichzeitig kontinuierliche Atemunterstützung. Dank ihres leichten Designs, der längeren Akkulaufzeit und der verbesserten Tragbarkeit eignen sie sich ideal für den ambulanten und langfristigen Einsatz außerhalb klinischer Umgebungen.

Das Segment der stationären Sauerstoffkonzentratorflaschen wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate verzeichnen, unterstützt durch ihren Einsatz in Krankenhäusern, Langzeitpflegeeinrichtungen und bei Patienten, die zu Hause eine höhere Sauerstoffabgabe benötigen. Diese Geräte werden für ihre Langlebigkeit, Kosteneffizienz und die Fähigkeit geschätzt, eine kontinuierliche Sauerstoffversorgung ohne häufiges Nachfüllen zu gewährleisten.

- Nach Technologie

Der Markt für medizinische Sauerstoffkonzentratoren und Sauerstoffflaschen ist technologisch in Systeme mit kontinuierlichem Durchfluss und Systeme mit pulsierendem Durchfluss unterteilt. Das Segment mit kontinuierlichem Durchfluss hatte 2024 mit 67,8 % den größten Marktanteil, was auf seine Eignung für Patienten mit schweren Atemwegserkrankungen und seine konstante Sauerstoffzufuhr zurückzuführen ist. Diese Technologie wird häufig in stationären Systemen und Krankenhäusern eingesetzt, wo eine unterbrechungsfreie Sauerstoffversorgung entscheidend ist. Ihre Dominanz wird auch durch die Kompatibilität mit einer Vielzahl von Zubehör und Geräten für die Sauerstofftherapie untermauert.

Das Pulsfluss-Segment wird voraussichtlich von 2025 bis 2032 aufgrund der zunehmenden Verbreitung tragbarer Konzentratoren die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Die Pulsfluss-Technologie gibt Sauerstoff nur dann ab, wenn der Patient einatmet. Dadurch werden Sauerstoff und Batterielebensdauer gespart. Dies ist ideal für aktive Patienten, die leichte, langlebige Lösungen suchen. Fortschritte in der sensorbasierten Pulstechnologie und automatische Anpassungsfunktionen steigern die Beliebtheit bei Anwendern in der häuslichen Pflege zusätzlich.

- Nach Endverwendung

Der Markt für medizinische Sauerstoffkonzentratoren und Sauerstoffflaschen ist nach Endverbrauch in häusliche und ambulante Pflege (einschließlich Krankenhäuser, ambulante Versorgungszentren und Rettungsdienste) unterteilt. Das Segment der häuslichen Pflege dominierte den Markt mit dem größten Umsatzanteil von 58,6 % im Jahr 2024, da sich immer mehr Patienten mit chronischen Atemwegserkrankungen für eine häusliche Sauerstofftherapie entscheiden. Faktoren wie ein gestiegenes Bewusstsein, die alternde Bevölkerung und die Präferenz für ambulante Behandlungen treiben die Nachfrage an. Die Kosteneffizienz der häuslichen Pflege, gepaart mit der Unterstützung der Kostenerstattung in Schlüsselmärkten, trägt weiter zum Wachstum dieses Segments bei.

Das Segment der nicht-häuslichen Pflege wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate verzeichnen, insbesondere in der Akutversorgung und im Notfalleinsatz. Dort sind sowohl tragbare als auch stationäre Geräte für die schnelle Sauerstoffversorgung und lebensrettende Maßnahmen erforderlich. Das Wachstum in diesem Segment wird durch den Ausbau der Krankenhausinfrastruktur und steigende Investitionen in Beatmungseinrichtungen weltweit unterstützt.

Regionale Marktanalyse für medizinische Sauerstoffkonzentratoren und Sauerstoffflaschen

- Nordamerika dominierte den Markt für medizinische Sauerstoffkonzentratoren und Sauerstoffflaschen mit dem größten Umsatzanteil von 39,2 % im Jahr 2024, was auf fortschrittliche Gesundheitssysteme, eine hohe Prävalenz von Atemwegserkrankungen und erhebliche staatliche Förderung der Infrastruktur für die häusliche Gesundheitsversorgung, insbesondere in den USA, zurückzuführen ist.

- Patienten und Gesundheitsdienstleister in der Region legen zunehmend Wert auf Komfort, langfristiges Krankheitsmanagement und kostengünstige Behandlung. Sauerstoffkonzentratoren und -flaschen sind daher wichtige Komponenten sowohl in der Akut- als auch in der chronischen Pflege.

- Der Markt wird zusätzlich gestärkt durch günstige Erstattungsrichtlinien, eine steigende Zahl geriatrischer Patienten und eine starke Präsenz wichtiger Hersteller, die technologisch fortschrittliche, benutzerfreundliche und tragbare Sauerstofflösungen anbieten, was die Führungsrolle der Region bei der Einführung im häuslichen und klinischen Umfeld stärkt.

Markteinblick in medizinische Sauerstoffkonzentratoren und Sauerstoffflaschen in den USA

Der US-Markt für medizinische Sauerstoffkonzentratoren und Sauerstoffflaschen erzielte 2024 mit 82 % den größten Umsatzanteil in Nordamerika. Dies ist auf die hohe Prävalenz chronischer Atemwegserkrankungen und die starke Nutzung der häuslichen Gesundheitsversorgung zurückzuführen. Die stark steigende Nachfrage nach tragbaren Sauerstoffgeräten, bedingt durch die alternde Bevölkerung und Komplikationen nach COVID-19, prägt den Markt weiterhin. Die breite Verfügbarkeit von Versicherungsschutz, gepaart mit einer fortschrittlichen Gesundheitsinfrastruktur und Patientenbewusstsein, unterstützt ein stetiges Marktwachstum. Technologische Innovationen in der Fernüberwachung und der tragbaren Therapie steigern die Attraktivität dieser Geräte im klinischen und häuslichen Umfeld zusätzlich.

Markteinblick für medizinische Sauerstoffkonzentratoren und Sauerstoffflaschen in Europa

Der europäische Markt für medizinische Sauerstoffkonzentratoren und Sauerstoffflaschen wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, unterstützt durch die steigende Zahl an Atemwegserkrankungen und steigende Investitionen in die Modernisierung des Gesundheitswesens. Die zunehmende Präferenz für Behandlungslösungen zu Hause, insbesondere für ältere Patienten und Patienten mit chronischen Erkrankungen, fördert die Einführung von Sauerstoffkonzentratoren. Der Markt wird sowohl in städtischen als auch in ländlichen Gebieten zunehmend eingesetzt, unterstützt durch Erstattungsrahmen, die alternde Bevölkerung und den Fokus auf die Verbesserung der Zugänglichkeit und Versorgungskontinuität im Gesundheitswesen in den EU-Ländern.

Markteinblick in medizinische Sauerstoffkonzentratoren und Sauerstoffflaschen in Großbritannien

Der britische Markt für medizinische Sauerstoffkonzentratoren und Sauerstoffflaschen wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch die steigende Nachfrage nach kostengünstiger Sauerstofftherapie für zu Hause und die alternde Bevölkerung. Die verstärkte staatliche Förderung von häuslicher Gesundheitsversorgung und die Integration der Sauerstofftherapie in ambulante Pflegeprogramme beschleunigen die Marktakzeptanz. Darüber hinaus tragen Aufklärungskampagnen zur Atemwegsgesundheit und die Unterstützung des National Health Service (NHS) bei der Einführung von Konzentratoren für den Heimgebrauch erheblich zum Marktwachstum bei.

Markteinblick für medizinische Sauerstoffkonzentratoren und Sauerstoffflaschen in Deutschland

Der deutsche Markt für medizinische Sauerstoffkonzentratoren und Sauerstoffflaschen wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies wird durch eine starke Gesundheitsinfrastruktur und den Fokus auf technologisch fortschrittliche, energieeffiziente Geräte vorangetrieben. Deutsche Verbraucher legen Wert auf Sicherheit, Zuverlässigkeit und Innovation, was sich in der zunehmenden Präferenz für intelligente, tragbare Konzentratoren mit integrierten digitalen Überwachungssystemen widerspiegelt. Steigende Investitionen in Altenpflegeeinrichtungen und Programme zur Behandlung chronischer Krankheiten kurbeln die Marktnachfrage ebenfalls an.

Markteinblick für medizinische Sauerstoffkonzentratoren und Sauerstoffflaschen im asiatisch-pazifischen Raum

Der Markt für medizinische Sauerstoffkonzentratoren und Sauerstoffflaschen im asiatisch-pazifischen Raum dürfte im Prognosezeitraum von 2025 bis 2032 die höchste jährliche Wachstumsrate (CAGR) aufweisen. Grund hierfür sind die zunehmende Zahl von Atemwegserkrankungen, die zunehmende Umweltverschmutzung in Städten und der zunehmende Zugang zu Gesundheitsdienstleistungen. Länder wie China, Japan und Indien verzeichnen aufgrund staatlich geförderter Gesundheitsinitiativen und der steigenden Nachfrage nach erschwinglichen, tragbaren Sauerstofftherapielösungen eine starke Akzeptanz. Die wachsende Produktionskapazität und die wettbewerbsfähigen Preise der Region unterstützen die schnelle Marktdurchdringung sowohl in ländlichen als auch in städtischen Gebieten.

Markteinblick in Japan für medizinische Sauerstoffkonzentratoren und Sauerstoffflaschen

Der japanische Markt für medizinische Sauerstoffkonzentratoren und Sauerstoffflaschen gewinnt aufgrund der alternden Bevölkerung, der hohen Gesundheitskompetenz und der Nachfrage nach technologisch fortschrittlichen, kompakten Geräten an Dynamik. Der Schwerpunkt auf der Altenpflege, kombiniert mit Japans robusten häuslichen Gesundheitssystemen, beschleunigt den Einsatz tragbarer Sauerstoffkonzentratoren. Die Integration mit Fernüberwachung und IoT-Plattformen erweitert die Möglichkeiten der Sauerstoffversorgung und ist sowohl für medizinisches Fachpersonal als auch für Patienten attraktiv, die eine nahtlose Versorgung zu Hause wünschen.

Markteinblick für medizinische Sauerstoffkonzentratoren und Sauerstoffflaschen in Indien

Der indische Markt für medizinische Sauerstoffkonzentratoren und Sauerstoffflaschen erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Gründe hierfür sind die hohe Bevölkerungszahl des Landes, die steigende Zahl chronischer Atemwegserkrankungen und die starke Nachfrage nach erschwinglichen Lösungen für die häusliche Gesundheitsversorgung. Regierungsinitiativen zur Förderung der Gesundheitsinfrastruktur, der Smart-City-Entwicklung und der „Make in India“-Politik haben das Wachstum einheimischer Hersteller von kostengünstigen Sauerstofftherapiegeräten beflügelt. Das zunehmende Verbraucherbewusstsein und die Integration digitaler Gesundheitslösungen tragen zusätzlich zur Marktexpansion sowohl in Metropolen als auch in Großstädten bei.

Marktanteil für medizinische Sauerstoffkonzentratoren und Sauerstoffflaschen

Die Branche der medizinischen Sauerstoffkonzentratoren und Sauerstoffflaschen wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Medical Depot, Inc. (Kanada)

- Koninklijke Philips NV (Niederlande)

- Invacare Holdings Corporation (USA)

- Nidek Medical Products, Inc. (Japan)

- Inogen, Inc. (USA)

- CAIRE Inc. (USA)

- O2 Concepts, LLC. (USA)

- OxyGo HQ Florida, LLC. (USA)

- Precision Medical, Inc. (USA)

- Linde PLC (Irland)

- Chart Industries (USA)

- GCE Group (Schweden)

- Drive DeVilbiss Healthcare (USA)

- Airgas, Inc. (USA)

- Messer SE & Co. KGaA (Deutschland)

- OrientMEd International (VAE)

- Tecno-Gaz SpA (Italien)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für medizinische Sauerstoffkonzentratoren und Sauerstoffflaschen?

- Im März 2024 brachte Philips Respironics, ein weltweit führendes Unternehmen im Bereich der Beatmungstherapie, seinen aktualisierten tragbaren Sauerstoffkonzentrator SimplyGo Mini mit verlängerter Akkulaufzeit und verbesserten digitalen Überwachungsfunktionen auf den Markt. Dieses Upgrade spiegelt den Fokus des Unternehmens auf die Verbesserung der Patientenmobilität und -autonomie wider und ermöglicht gleichzeitig den Echtzeit-Datenaustausch zwischen Patienten und Ärzten für eine personalisiertere Versorgung. Die Innovation unterstreicht die wachsende Nachfrage nach kompakten, technisch ausgereiften Geräten für die Sauerstofftherapie zu Hause.

- Im Februar 2024 kündigte Inogen, Inc., ein führendes Medizintechnikunternehmen, die Entwicklung seines tragbaren Sauerstoffkonzentrators der nächsten Generation mit Bluetooth-Integration und KI-basierter Atemmusteranalyse an. Das Gerät optimiert die Sauerstoffzufuhr, indem es die Abgabe automatisch an die Atemfrequenz des Benutzers anpasst. Dies verbessert die Therapieeffizienz und reduziert den Sauerstoffverbrauch. Diese Entwicklung unterstreicht den Trend zu intelligenten, reaktionsschnellen Sauerstoffsystemen.

- Im Januar 2024 erweiterte Drive DeVilbiss Healthcare seine Produktionskapazitäten in Indien, um der wachsenden Nachfrage nach Sauerstoffkonzentratoren im asiatisch-pazifischen Raum gerecht zu werden. Dieser Schritt ist Teil der Unternehmensstrategie, die lokale Verfügbarkeit und schnellere Reaktion bei gesundheitlichen Notfällen sicherzustellen. Die Anlage wird zudem als regionales Zentrum für Forschung und Entwicklung sowie die Montage von Beatmungslösungen der nächsten Generation für den Heimgebrauch dienen.

- Im Dezember 2023 stellte CAIRE Inc. den FreeStyle Comfort Elite vor, einen tragbaren Sauerstoffkonzentrator mit intelligenten Gesundheits-Tracking-Funktionen für aktive Patienten. Das Gerät bietet Echtzeit-Nutzungsanalysen und lässt sich in mobile Gesundheits-Apps integrieren. Dies unterstützt den zunehmenden Wandel hin zur Fernüberwachung von Patienten und zur häuslichen Behandlung chronischer Erkrankungen.

- Im November 2023 startete O2 Concepts eine strategische Partnerschaft mit mehreren US-amerikanischen Gesundheitsdienstleistern, um die Oxlife Liberty-Serie in der häuslichen Pflege und in betreuten Wohneinrichtungen einzuführen. Ziel der Zusammenarbeit ist die Standardisierung des Einsatzes hocheffizienter Pulsdosis-Sauerstoffkonzentratoren in Langzeitpflegeprogrammen und die Förderung der Einführung leichter, langlebiger und klinisch robuster Geräte für ältere und chronisch pflegebedürftige Menschen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.