Global Mobile Operator Telecom Service Assurance Market

Marktgröße in Milliarden USD

CAGR :

%

USD

9.70 Billion

USD

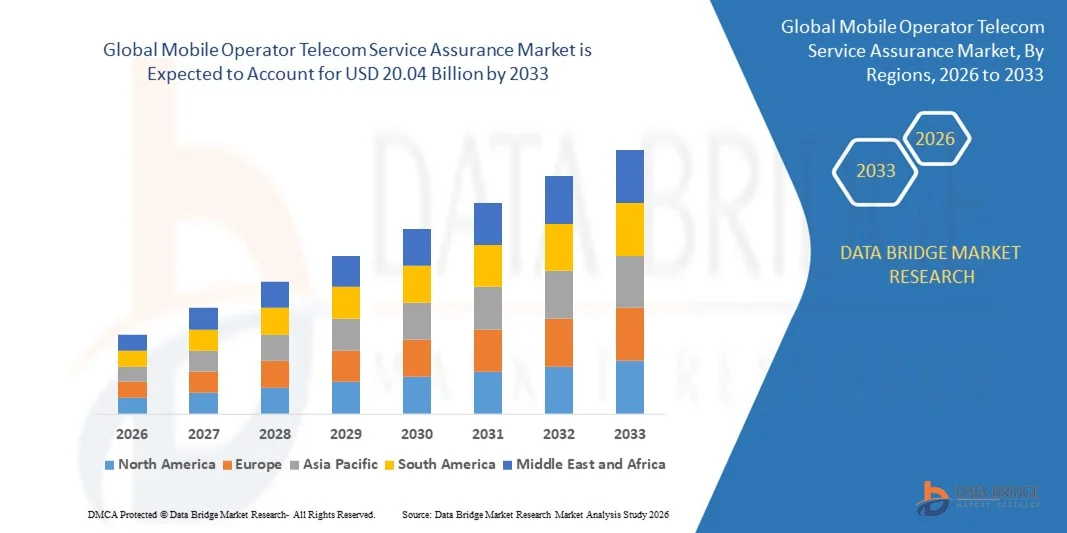

20.04 Billion

2025

2033

USD

9.70 Billion

USD

20.04 Billion

2025

2033

| 2026 –2033 | |

| USD 9.70 Billion | |

| USD 20.04 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Telekommunikations-Service-Assurance bei Mobilfunkbetreibern nach Lösung (Produkte und Dienstleistungen), Betreibertyp (Mobilfunkbetreiber und Festnetzbetreiber), Bereitstellungsmodus (On-Premises und Cloud), Unternehmensgröße (Großunternehmen und KMU) – Branchentrends und Prognose bis 2033

Wie groß ist der globale Markt für Telekommunikations-Service-Assurance von Mobilfunkbetreibern und wie hoch ist seine Wachstumsrate?

- Der globale Markt für die Gewährleistung von Telekommunikationsdiensten für Mobilfunkbetreiber hatte im Jahr 2025 einen Wert von 9,70 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 20,04 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,50 % im Prognosezeitraum entspricht.

- Die Servicequalitätssicherung in der Telekommunikation wird allgemein als die Anwendung der Richtlinien und Verfahren des Kommunikationsanbieters (CSP) definiert, um sicherzustellen, dass die von den Netzen bereitgestellten Dienste das vordefinierte Qualitätsniveau für ein positives Kundenerlebnis erfüllen. Allerdings befindet sich die Telekommunikationsbranche im Bereich der Servicequalitätssicherung in einem tiefgreifenden Wandel.

Was sind die wichtigsten Erkenntnisse zum Markt für Service-Assurance im Mobilfunkbereich?

- Die Einführung von Service-Assurance im Telekommunikationsbereich senkt die Wartungskosten, verbessert und sichert die Servicequalität und steigert das Kundenerlebnis – dies ist ein treibender Faktor für den Markt für Service-Assurance im Telekommunikationsbereich von Mobilfunkbetreibern.

- Die weltweit steigende Zahl von Mobilfunkkunden und neuen mobilen Internetnutzern treibt den Markt für die Servicequalitätssicherung von Mobilfunkbetreibern an. Die Einführung von VoWi-Fi-Diensten zur Verbesserung der Netzabdeckung in Gebäuden und zur Bereitstellung einer kostengünstigen Roaming-Lösung bietet diesem Markt ebenfalls Chancen.

- Nordamerika dominierte den Markt für die Servicequalitätssicherung von Mobilfunkbetreibern mit dem größten Umsatzanteil von 41,2 % im Jahr 2025. Dies ist auf die Präsenz großer Telekommunikationsbetreiber, eine fortschrittliche Netzwerkinfrastruktur und die hohe Akzeptanz digitaler Servicequalitätssicherungslösungen in den USA und Kanada zurückzuführen.

- Der asiatisch-pazifische Raum wird voraussichtlich das schnellste Wachstum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,2 % im Zeitraum 2026–2033 verzeichnen, angetrieben durch den raschen Ausbau von 5G, die zunehmende Zahl von Mobilfunkteilnehmern und Initiativen zur digitalen Transformation in Ländern wie China, Indien, Japan und Südkorea.

- Das Produktsegment dominierte den Markt mit dem größten Umsatzanteil von 48,6 % im Jahr 2025. Dies ist auf die weitverbreitete Nutzung von Hardware für die Netzwerküberwachung, Sensoren und Analyseplattformen zurückzuführen, die eine zuverlässige Dienstbereitstellung in Mobilfunk- und Festnetzen gewährleisten.

Berichtsumfang und Marktsegmentierung für die Telekommunikationsdienstleistungssicherung von Mobilfunkbetreibern

|

Attribute |

Wichtige Markteinblicke in die Servicequalitätssicherung von Mobilfunkbetreibern |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Was ist der wichtigste Trend auf dem Markt für Service-Assurance im Telekommunikationsbereich von Mobilfunkbetreibern?

Zunehmende Nutzung fortschrittlicher Netzwerküberwachung und -analyse zur Verbesserung der Dienstzuverlässigkeit

- Der Markt für die Servicequalitätssicherung von Mobilfunkbetreibern erlebt einen tiefgreifenden Wandel hin zu Echtzeit-Netzwerküberwachung, prädiktiver Analytik und KI -gestütztem Servicemanagement. Treiber dieser Entwicklung sind der steigende mobile Datenverkehr, der 5G-Ausbau und die Kundennachfrage nach unterbrechungsfreier Konnektivität. Betreiber investieren in Softwareplattformen, Sensoren und automatisierte Fehlererkennungstools, um die Leistung zu optimieren und Ausfallzeiten zu reduzieren.

- Beispielsweise haben IBM und Nokia ihre Lösungen zur Service-Assurance um KI-basierte Analysen und End-to-End-Überwachung erweitert, was eine schnellere Problemlösung und eine verbesserte Servicequalität für Telekommunikationsbetreiber weltweit ermöglicht.

- Die Nachfrage nach cloudbasierten und virtualisierten Assurance-Lösungen steigt und ermöglicht es Betreibern, ihre Überwachungskapazitäten zu skalieren, die Netzwerkeffizienz zu verbessern und die Investitionskosten zu senken.

- Die Integration von IoT-, Network-Slicing- und SDN/NFV-Technologien transformiert die Servicequalitätssicherung und unterstützt die automatisierte Fehlerprognose und vorausschauende Wartung.

- Nachhaltigkeitsinitiativen im Telekommunikationssektor, wie energieeffiziente Überwachungsinstrumente und umweltfreundliche Hardware, gewinnen zunehmend an Bedeutung.

- Da Mobilfunkbetreiber Zuverlässigkeit, Effizienz und Kundenerlebnis priorisieren, wird die Einführung fortschrittlicher Service-Assurance-Lösungen voraussichtlich ein wichtiger Trend bleiben, der das globale Marktwachstum prägt.

Was sind die wichtigsten Triebkräfte des Marktes für Telekommunikations-Service-Assurance von Mobilfunkbetreibern?

- Der rasche Ausbau von 5G-Netzen, die steigende Zahl mobiler Breitbandnutzer und die wachsenden Anforderungen an die Konnektivität von Unternehmen treiben die Nachfrage nach fortschrittlichen Lösungen zur Service-Assurance voran.

- So erweiterte Spirent Communications beispielsweise im Jahr 2025 sein Portfolio an Telekommunikationsdienstleistungen um Cloud-native Überwachungsplattformen zur Unterstützung von 5G- und Edge-Implementierungen.

- Der zunehmende Fokus auf Netzwerkzuverlässigkeit, SLA-Einhaltung und proaktives Fehlermanagement drängt Telekommunikationsbetreiber dazu, prädiktive Analysen und automatisierte Überwachungssysteme einzuführen.

- Technologische Fortschritte, darunter KI/ML-Analysen, Netzwerkvirtualisierung und Echtzeit-Leistungs-Dashboards, verbessern Transparenz, Fehlererkennung und Servicequalität.

- Die zunehmende Verbreitung von IoT, Cloud Computing und Network Slicing in der Telekommunikationsinfrastruktur treibt die Nachfrage nach skalierbaren und flexiblen Lösungen zur Service-Assurance an.

- Da Mobilfunkbetreiber ihre digitalen Dienste, den 5G-Ausbau und das Angebot an Managed Networks erweitern, dürfte der Markt für Telekommunikations-Service-Assurance (TOSA) ein stetiges Wachstum verzeichnen, das durch technologische Innovationen und die Einhaltung regulatorischer Vorgaben unterstützt wird.

Welcher Faktor beeinträchtigt das Wachstum des Marktes für Telekommunikations-Service-Assurance bei Mobilfunkbetreibern?

- Hohe Implementierungskosten, komplexe Integration in bestehende Netzwerke und Interoperabilitätsprobleme stellen weiterhin erhebliche Hindernisse für die Einführung dar.

- Beispielsweise sahen sich Betreiber in Nordamerika und Europa im Zeitraum 2024–2025 mit Verzögerungen bei der Integration KI-basierter Sicherheitsplattformen in Netzwerkgeräte verschiedener Hersteller konfrontiert, was sich auf die Bereitstellungszeiten und den ROI auswirkte.

- Der intensive Wettbewerb zwischen globalen und regionalen Anbietern hat zu Preisdruck und einem verstärkten Fokus auf kosteneffiziente, flexible Lösungen geführt, ohne dabei Kompromisse bei der Leistung einzugehen.

- Strenge regulatorische Anforderungen und Datenschutzstandards in den verschiedenen Regionen erhöhen die Komplexität der Bereitstellung und des Betriebs von Überwachungstools.

- Die rasante Entwicklung von Netzwerktechnologien, wie z. B. 6G-Tests, Netzwerkvirtualisierung und Cloud-native Infrastruktur, erfordert kontinuierliche Aktualisierungen und Investitionen und stellt die Betreiber vor Herausforderungen.

- Um diese Hürden zu überwinden, konzentrieren sich die Marktteilnehmer auf cloudbasierte Bereitstellung, KI-gestützte Automatisierung und modulare Service-Assurance-Lösungen, um Skalierbarkeit, Compliance und Servicezuverlässigkeit zu verbessern.

Wie ist der Markt für Telekommunikations-Service-Assurance von Mobilfunkbetreibern segmentiert?

Der Markt ist segmentiert nach Lösung, Betreibertyp, Bereitstellungsmodus und Unternehmensgröße .

- Durch Lösung

Basierend auf den angebotenen Lösungen ist der Markt für die Servicequalitätssicherung von Mobilfunkbetreibern in Produkte und Dienstleistungen unterteilt. Das Produktsegment dominierte den Markt mit einem Umsatzanteil von 48,6 % im Jahr 2025. Dies ist auf die weitverbreitete Nutzung von Hardware zur Netzwerküberwachung, Sensoren und Analyseplattformen zurückzuführen, die eine zuverlässige Servicebereitstellung in Mobilfunk- und Festnetzen gewährleisten. Diese Produkte bieten Betreibern Echtzeit-Transparenz, Fehlererkennung und vorausschauende Wartung und unterstützen so eine hohe Servicequalität.

Das Dienstleistungssegment wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach Managed Service Assurance, cloudbasiertem Monitoring und Beratungsleistungen, die Betreibern helfen, die Netzwerkleistung zu optimieren und SLA-Verpflichtungen einzuhalten. Das zunehmende Outsourcing von Netzwerkmanagement und fortschrittlichen Supportlösungen in Schwellenländern treibt die weltweite Verbreitung servicebasierter Assurance-Angebote weiter voran.

- Nach Betreibertyp

Basierend auf der Betreiberart ist der Markt in Mobilfunk- und Festnetzbetreiber unterteilt. Das Segment der Mobilfunkbetreiber dominierte den Markt mit einem Umsatzanteil von 52,3 % im Jahr 2025. Dies ist auf den raschen Ausbau von 4G/5G-Netzen, die zunehmende Verbreitung von Smartphones und den Bedarf an kontinuierlicher Serviceüberwachung zur Aufrechterhaltung der Dienstqualität und Kundenzufriedenheit zurückzuführen.

Für das Segment der Festnetzbetreiber wird von 2026 bis 2033 das schnellste jährliche Wachstum erwartet. Unterstützt wird dies durch den zunehmenden Breitbandausbau, den Glasfaserausbau bis in die Haushalte (FTTH) und Konnektivitätsdienste für Unternehmen. Die Nutzung von Service Assurance (SAS) nimmt bei Festnetzbetreibern aufgrund des dringenden Bedarfs an latenzarmen und zuverlässigen Verbindungen in privaten und geschäftlichen Netzwerken zu, um einen unterbrechungsfreien Betrieb und reduzierte Ausfallzeiten zu gewährleisten.

- Nach Bereitstellungsmodus

Basierend auf dem Bereitstellungsmodus ist der Markt für die Service-Assurance von Mobilfunkbetreibern in On-Premises- und Cloud-Lösungen unterteilt. Das On-Premises-Segment dominierte den Markt mit einem Anteil von 55,1 % im Jahr 2025. Dies ist auf die Präferenz der Betreiber für interne Kontrolle, hohe Datensicherheit und die Integration in bestehende Netzwerkinfrastrukturen zurückzuführen.

Für das Cloud-Segment wird von 2026 bis 2033 das schnellste jährliche Wachstum erwartet, angetrieben durch die zunehmende Nutzung von Virtualisierung, NFV/SDN-Netzwerken und skalierbaren, abonnementbasierten Lösungen zur Qualitätssicherung. Cloud-basierte Plattformen bieten Flexibilität, Fernverwaltung und Echtzeitanalysen und ermöglichen es Betreibern, den Betrieb umfangreicher Netzwerke über mehrere Regionen hinweg effizient zu überwachen und zu optimieren.

- Nach Organisationsgröße

Basierend auf der Unternehmensgröße ist der Markt in Großunternehmen und KMU unterteilt. Das Segment der Großunternehmen dominierte den Markt mit einem Umsatzanteil von 57,4 % im Jahr 2025. Dies ist auf ihre umfangreiche Netzwerkinfrastruktur, ihre hohe Kundenzahl und ihre strengen SLA-Anforderungen zurückzuführen, die fortschrittliche Lösungen zur Service-Assurance erfordern.

Für den Mittelstand wird von 2026 bis 2033 das schnellste jährliche Wachstum erwartet. Treiber dieser Entwicklung sind die zunehmende Nutzung von Managed Service Assurance, cloudbasiertem Monitoring und kosteneffizienten Lösungen, die es kleineren Betreibern ermöglichen, die Servicequalität ohne hohe Vorabinvestitionen zu verbessern. Der verstärkte Fokus von KMU auf digitale Transformation und Netzwerkzuverlässigkeit beschleunigt das Marktwachstum in diesem Segment zusätzlich.

Welche Region hält den größten Anteil am Markt für Telekommunikations-Service-Assurance von Mobilfunkbetreibern?

- Nordamerika dominierte den Markt für die Servicequalitätssicherung von Mobilfunkbetreibern mit dem größten Umsatzanteil von 41,2 % im Jahr 2025. Dies ist auf die Präsenz großer Telekommunikationsbetreiber, eine fortschrittliche Netzwerkinfrastruktur und die hohe Akzeptanz digitaler Servicequalitätssicherungslösungen in den USA und Kanada zurückzuführen.

- Die Region profitiert vom umfassenden 5G-Ausbau, Netzwerkmodernisierungsprojekten und einem starken Fokus auf Kundenerlebnismanagement. Telekommunikationsbetreiber investieren in vorausschauende Überwachung, KI-gestützte Analysen und durchgängige Service-Assurance-Plattformen, um die Verfügbarkeit zu verbessern und die Betriebskosten zu senken.

- Die Kombination aus fortschrittlicher IT-Infrastruktur, Einhaltung regulatorischer Vorgaben und einem großen Kundenstamm aus Unternehmenskunden ermöglicht nachhaltiges Wachstum. Kontinuierliche Innovationen in den Bereichen Cloud-basierte Überwachung, Netzwerkautomatisierung und Integration mit KI/ML-Analysen stärken die führende Position Nordamerikas im globalen Markt für die Servicequalitätssicherung von Mobilfunkbetreibern zusätzlich.

Markteinblicke in die Telekommunikationsdienstleistungssicherung von US-Mobilfunkbetreibern

Die USA sind der größte Investor in Nordamerika, unterstützt durch den flächendeckenden Ausbau von 5G-Netzen, Unternehmensnetzwerklösungen und fortschrittlichen Telekommunikationsanalyseplattformen. Führende Unternehmen wie IBM (USA), Nokia (Finnland/USA) und Spirent Communications (Großbritannien/USA) konzentrieren sich auf KI-gestützte Servicequalitätssicherung, Echtzeit-Fehlererkennung und vorausschauende Wartung, um die Netzwerkzuverlässigkeit zu erhöhen. Die steigende Nachfrage nach Managed Services und Cloud-Lösungen treibt weitere Investitionen an.

Einblick in den kanadischen Markt für Telekommunikations-Service-Sicherung von Mobilfunkbetreibern

Kanada leistet einen stetigen Beitrag zum regionalen Markt für Telekommunikations-Service-Assurance von Mobilfunkbetreibern. Treiber dieser Entwicklung sind die Modernisierung der Telekommunikationsinfrastruktur und die zunehmende Nutzung von Monitoring- und Netzwerkanalyselösungen durch Unternehmen. Telekommunikationsbetreiber setzen verstärkt auf prädiktive Assurance und automatisiertes Fehlermanagement, um die Servicequalität und die betriebliche Effizienz zu verbessern. Staatliche Initiativen zur Förderung des Breitbandausbaus und von Smart-City-Projekten verstärken die Nachfrage zusätzlich.

Markteinblicke für die Telekommunikationsdienstleistungssicherung von Mobilfunkbetreibern im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,2 % im Zeitraum 2026–2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind der rasche Ausbau von 5G, die steigende Zahl von Mobilfunkkunden und Initiativen zur digitalen Transformation in Ländern wie China, Indien, Japan und Südkorea. Telekommunikationsanbieter investieren massiv in KI-gestützte Service-Assurance, cloudbasierte Überwachung und prädiktive Analyseplattformen, um das Kundenerlebnis zu verbessern und Netzwerkausfälle zu reduzieren. Steigende Investitionen in IoT, Smart Cities und Unternehmensnetzwerklösungen fördern die Marktakzeptanz zusätzlich.

Markteinblicke in die Telekommunikationsdienstleistungsgarantie chinesischer Mobilfunkbetreiber

China ist der größte Wachstumstreiber im asiatisch-pazifischen Raum, gestützt durch großflächige 5G-Ausbauten, Smart-City-Initiativen und ein starkes Ökosystem von Telekommunikationsbetreibern. Investitionen in KI-gestützte Überwachung, automatisierte Fehlererkennung und Echtzeit-Service-Assurance-Plattformen stärken Chinas Position auf dem regionalen und globalen Markt. Betreiber konzentrieren sich auf KI und maschinelles Lernen für vorausschauendes Netzwerkmanagement und Fehlervermeidung und stärken damit Indiens Beitrag zum Wachstum im asiatisch-pazifischen Raum.

Einblick in den europäischen Markt für Telekommunikations-Service-Sicherung von Mobilfunkbetreibern

Europa hält einen bedeutenden Anteil am globalen Markt für Service-Assurance-Lösungen im Mobilfunkbereich. Treiber dieser Entwicklung ist die Nachfrage nach fortschrittlichen Lösungen zur Service-Assurance bei Telekommunikationsanbietern in Deutschland, Großbritannien, Frankreich und Italien. Die Region setzt auf KI-gestütztes Monitoring, prädiktive Analysen und die Integration in unternehmenseigene IT-Systeme, um die Servicequalität zu optimieren. Regulatorische Vorgaben, wie beispielsweise die DSGVO, bestärken die Anbieter darin, sichere und automatisierte Service-Assurance-Lösungen einzuführen, während Nachhaltigkeitsinitiativen und Programme zur digitalen Transformation das Marktwachstum weiter fördern.

Einblick in den Markt für Telekommunikations-Service-Sicherung deutscher Mobilfunkbetreiber

Deutschland ist führend auf dem europäischen Markt, gestützt durch fortschrittliche 5G-Netze, die Integration von Unternehmens-IT und den Fokus der Telekommunikationsbetreiber auf vorausschauendes Fehlermanagement und Netzwerkanalyse. Kontinuierliche Innovationen bei Cloud-nativen Service-Assurance-Lösungen stärken Deutschlands Führungsrolle in Europa .

Markteinblicke in die Telekommunikations-Service-Sicherung britischer Mobilfunkbetreiber

Der britische Markt wächst stetig, angetrieben durch die Einführung von 5G, Smart-City-Initiativen und die steigende Nachfrage nach Unternehmensnetzwerken. Telekommunikationsanbieter konzentrieren sich auf KI-gestützte Fehlererkennung, prädiktive Analysen und cloudbasierte Service-Assurance-Plattformen und stärken damit den Marktanteil Großbritanniens im europäischen Mobilfunkmarkt für Service-Assurance.

Welche sind die führenden Unternehmen im Markt für Service-Assurance im Mobilfunkbereich?

Die Branche für die Servicequalitätssicherung von Mobilfunkbetreibern wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- TEOCO (USA)

- Spirent Communications (UK)

- Nokia (Finnland)

- NETSCOUT (USA)

- NEC (Japan)

- MYCOM OSI (UK)

- Intracom Telecom (Griechenland)

- IBM Corporation (USA)

- Huawei Technologies Co., Ltd. (China)

- Hewlett Packard Enterprise Development LP (USA)

- EXFO Inc. (Kanada)

- Telefonaktiebolaget LM Ericsson (Schweden)

- Comarch SA (Polen)

- Amdocs (USA)

- Accenture (Irland)

- Broadcom (USA)

- ZTE Corporation (China)

- VIAVI Solutions Inc. (USA)

- Tata Consultancy Services Limited (Indien)

- Oracle Corporation (USA)

- CA Technologies (USA)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Service-Assurance im Bereich der Telekommunikation für Mobilfunkbetreiber?

- Im Oktober 2024 kündigte CloudFabrix auf der Gitex 2024 in Dubai die Markteinführung seiner KI-gestützten Lösung für die Service-Sicherung und die einheitliche Netzwerküberwachung im Telekommunikationsbereich an. Diese Lösung verbessert das Fehlermanagement, die Leistungsüberwachung und die Betriebseinblicke für Telekommunikationsnetze der nächsten Generation und erhöht dadurch die Zuverlässigkeit und Effizienz der Netzwerke.

- Im September 2024 stellte AVSystem seine Customer Experience Management (CEM)-Plattform vor, eine Lösung zur Sicherstellung der WLAN-Servicequalität für Kommunikationsdienstleister (CSPs). Die Plattform umfasst KI-basierte Diagnosefunktionen, Interventionsanalysen und Selbstverwaltungstools, die die Kundenzufriedenheit und die betriebliche Effektivität in WLAN-Netzwerken verbessern.

- Im Juni 2024 brachte Prodapt das TechCo Toolkit auf den Markt, eine Integration mit ServiceNow, die Kommunikationsdienstleister (CSPs) bei der Optimierung ihrer Arbeitsabläufe zur Sicherstellung der Netzwerkdienste unterstützen und dadurch die operative Koordination und den Support für Anwendungen der vernetzten Industrie verbessern soll.

- Im Februar 2024 implementierte DISH Wireless VMware Telco Cloud Service Assurance im gesamten Boost Wireless Network in einer Pilotproduktionsumgebung. Dies ermöglichte Netzwerküberwachung, -sicherung und -automatisierung in Echtzeit und bot den Abonnenten ein verbessertes 5G-Netzwerkerlebnis.

- Im Februar 2024 stellte ServiceNow in Zusammenarbeit mit NVIDIA speziell für Telekommunikationsunternehmen entwickelte generative KI-Lösungen vor, um das Serviceerlebnis zu verbessern. Diese bieten Service-Assurance-Teams optimierte, präzise und zeitnahe Erklärungen zu Netzwerkproblemen und verbessern so die Störungsbehebung und Kundenzufriedenheit.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.