Global Moulded Fibre Pulp Packaging Market

Marktgröße in Milliarden USD

CAGR :

%

USD

8,255.50 Million

USD

11,740.15 Million

2021

2029

USD

8,255.50 Million

USD

11,740.15 Million

2021

2029

| 2022 –2029 | |

| USD 8,255.50 Million | |

| USD 11,740.15 Million | |

| % | |

|

Globaler Markt für geformte Faserzellstoffverpackungen, nach Produkt (Transferform, Dickwand, Verarbeitet, Thermogeformt/Dünnwand), Verpackungstyp (Schalen, Kantenschutz/Endkappen, Clamshells, Rollenhalterungen, Schachteln, Becher, Getränketräger, Teller, Schüsseln), Quelle (Holzzellstoff, Nicht-Holzzellstoff), Anwendung (Primärverpackung, Sekundärverpackung, Kantenschutz), Endverbraucher (Lebensmittel und Getränke, Gastronomie, Elektronik, Gesundheitswesen, Industrie, Transport und Logistik, Verpackung von Autoteilen, Verpackung von Kosmetik- und Schönheitsprodukten (CBP), Sonstige) – Branchentrends und Prognose bis 2029

Marktanalyse und Größe

Verpackungen aus geformtem Faserzellstoff werden aus geformtem Zellstoff hergestellt und sind eine nachhaltige Verpackungslösung. Sie können an die Produktform angepasst werden und bieten optimalen Schutz während des Transports. Das erste Patent für die Herstellung von geformtem Zellstoff wurde 1903 angemeldet und hat sich seitdem kontinuierlich weiterentwickelt. Traditionell wurde Formzellstoff nur für Schutzverpackungen wie Endkappen und Eierkartons verwendet. In den letzten Jahren wurden technologische Entwicklungen vorgenommen, um anspruchsvollere Verpackungen mit eleganterer Optik und Haptik sowie glatteren Oberflächen herzustellen. Verpackungen aus geformtem Faserzellstoff sind aufgrund der zunehmenden Bedeutung von Nachhaltigkeit zu einer attraktiven Option geworden. Abgesehen davon, dass Verpackungen aus Faserzellstoff aus recycelten Fasern hergestellt werden, sind sie auch recycelbar und können nach der Endverwendung immer wieder verwendet werden.

Data Bridge Market Research analysiert, dass der Markt für Verpackungen aus geformtem Faserzellstoff im Jahr 2021 einen Wert von 8.255,50 Millionen USD hatte und bis 2029 voraussichtlich 11.740,15 Millionen USD erreichen wird, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,50 % während des Prognosezeitraums 2022 bis 2029 entspricht. Zusätzlich zu Markterkenntnissen wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Team von Data Bridge Market Research kuratierte Marktbericht ausführliche Expertenanalysen, Import-/Exportanalysen, Preisanalysen, Produktionsverbrauchsanalysen, Patentanalysen und technologische Fortschritte.

Berichtsumfang und Marktsegmentierung

|

Berichtsmetrik |

Details |

|

Prognosezeitraum |

2022 bis 2029 |

|

Basisjahr |

2021 |

|

Historische Jahre |

2020 (Anpassbar auf 2014–2019) |

|

Quantitative Einheiten |

Umsatz in Millionen USD, Mengen in Einheiten, Preise in USD |

|

Abgedeckte Segmente |

Produkt (Transfer Moulded, Dickwand, Verarbeitet, Thermogeformt/Dünnwandig), Verpackungstyp (Schalen, Kantenschutz/Endkappen, Clamshells, Rollenhalterungen, Schachteln, Becher, Getränketräger, Teller, Schüsseln), Quelle (Holzzellstoff, Nicht-Holzzellstoff), Anwendung (Primärverpackung, Sekundärverpackung, Kantenschutz), Endverbraucher (Lebensmittel und Getränke, Gastronomie, Elektronik, Gesundheitswesen, Industrie, Transport und Logistik, Verpackung von Autoteilen, Verpackung von Kosmetik- und Schönheitsprodukten (CBP), Sonstiges) |

|

Abgedeckte Länder |

USA, Kanada und Mexiko in Nordamerika, Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei, Restliches Europa in Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, Philippinen, Restlicher Asien-Pazifik-Raum (APAC) im Asien-Pazifik-Raum (APAC), Saudi-Arabien, VAE, Südafrika, Ägypten, Israel, Restlicher Naher Osten und Afrika (MEA) als Teil des Nahen Ostens und Afrikas (MEA), Brasilien, Argentinien und Restliches Südamerika als Teil von Südamerika |

|

Abgedeckte Marktteilnehmer |

Brødrene Hartmann A/S (Dänemark), UFP Technologies Inc. (USA), Sonoco Products Company (USA), Genpak LLC (USA), Eco-Products Inc. (USA), Pro-Pac Packaging Limited (Australien), PrimeWare (USA), Fabri-Kal (USA), Henry Molded Product Inc. (USA), EnviroPAK (USA), Pacific Pulp Molded Inc. (USA), Sabert Corporation (USA), Protopak Engineering Corporation (USA), Cellulose de la Loire (Frankreich), Pactiv LLC (USA), Spectrum Lithograph (USA), Keiding, Inc. (USA), DFM Packaging Solutions (Südafrika), OrCon Industries (USA), ESCO Technologies Inc. (USA) |

|

Marktchancen |

|

Marktdefinition

Formzellstoff oder Formfaser, auch Formfaser oder Formpulpe genannt, ist ein Verpackungsmaterial, das üblicherweise aus recyceltem Karton oder Zeitungspapier hergestellt wird. Es wird hauptsächlich für Schutzverpackungen oder für Getränketräger und Serviertabletts verwendet. Formzellstoffverpackungen werden aus verschiedenen Fasermaterialien wie Kartonresten, Recyclingpapier oder Naturfasern hergestellt.

Marktdynamik für geformte Faserzellstoffverpackungen

Treiber

- Hohe Akzeptanz in Primärverpackungen

Faserformzellstoff ist ein weit verbreitetes Material für Primärverpackungen. Faserformstoffe finden aufgrund ihrer dämpfenden und hervorragenden vibrationsdämpfenden Eigenschaften Anwendung in Schutzverpackungen. Hersteller im Markt für Faserformzellstoffverpackungen produzieren Versandverpackungen, Schalen und Umverpackungen, was ein breites Anwendungsspektrum eröffnet.

- Steigende Nachfrage nach umweltfreundlichen Verpackungen

Faserformzellstoff ist eine umweltfreundliche Lösung und eine hervorragende Alternative zu Kunststoffverpackungen. Die Verpackung aus Recyclingpapier ist vollständig biologisch abbaubar und gibt Ihnen die Gewissheit, dass die Verpackung nicht direkt auf der Mülldeponie landet. Faserformzellstoffverpackungen werden aus recycelten Materialien wie Zeitungspapier und Altkarton hergestellt, da sie Energie und Rohstoffe sparen. Die steigende Nachfrage nach umweltfreundlichen Verpackungen dürfte das Wachstum des Marktes für Faserformzellstoffverpackungen vorantreiben.

- Steigende Nachfrage im Verpackungssektor

Die Nachfrage nach Verpackungen aus Faserformstoff steigt in der Verpackungsindustrie, um Kunststoffe, Styropor und andere erdölbasierte Verpackungen zu vermeiden. In einer aktuellen Studie von HC Companies forderten 89 % der Befragten, dass Unternehmen nachhaltigere Produkte anbieten. Diese Forderungen könnten den Einsatz von Verpackungen aus Faserformstoff in vielen Verpackungsindustrien weltweit fördern.

Gelegenheiten

- Strenge Regeln und Vorschriften aus Umweltschutzgründen

Die weltweit zunehmenden Umweltvorschriften dürften in der kommenden Zeit positive Chancen für Formfaserzellstoff schaffen. Diese zunehmenden Umweltvorschriften dürften die Nachfrage nach Formfaserzellstoffverpackungen erhöhen, da diese aus recycelten Materialien hergestellt werden und vollständig abbaubar sind.

- Einsatz technischer Methoden

Der Einsatz von 3D-gedruckten Formen hat sich als Trend herauskristallisiert. Der Einsatz solcher Werkzeuge senkt nicht nur die Betriebskosten, sondern verkürzt auch den Beschaffungszeitraum erheblich. Darüber hinaus nutzen Hersteller virtuelle Darstellungstechniken, um Prototypen für Verpackungslösungen zu erstellen.

Einschränkungen/Herausforderungen

- Aus erneuerbaren Quellen gewonnen

Formfaserzellstoff ist ein nachhaltiges Material für die Herstellung von Verpackungslösungen und kann durch Biokunststoffe ersetzt werden, da er Feuchtigkeit abschirmt und ästhetisch ansprechend wirkt. Biokunststoffe werden aus nachwachsenden Rohstoffen wie Pflanzenfetten, Zellulose, Stärke und Pflanzenölen gewonnen , was voraussichtlich neue Herausforderungen für Verpackungsprodukte aus Formfaserzellstoff mit sich bringt.

Darüber hinaus wirken sich Schwankungen bei den Rohstoffkosten sowie eine ineffiziente Rohstoffversorgung und -verwaltung im oben genannten Prognosezeitraum als Markthemmnisse für den Markt für Verpackungen aus geformtem Faserzellstoff aus.

Dieser Marktbericht für Verpackungen aus geformtem Faserzellstoff enthält Details zu aktuellen Entwicklungen, Handelsbestimmungen, Import-Export-Analysen, Produktionsanalysen, Wertschöpfungskettenoptimierungen, Marktanteilen, dem Einfluss inländischer und lokaler Marktteilnehmer, analysiert Chancen hinsichtlich neuer Umsatzquellen, Änderungen der Marktregulierung, strategische Marktwachstumsanalysen, Marktgröße, Kategoriewachstum, Anwendungsnischen und Marktdominanz, Produktzulassungen, Produkteinführungen, geografischer Expansion und technologischen Innovationen. Um weitere Informationen zum Markt für Verpackungen aus geformtem Faserzellstoff zu erhalten, kontaktieren Sie Data Bridge Market Research für ein Analysten-Briefing. Unser Team unterstützt Sie bei fundierten Marktentscheidungen und unterstützt Sie bei Ihrem Marktwachstum.

Auswirkungen von COVID-19 auf den Markt für geformte Faserzellstoffverpackungen

Der Ausbruch der COVID-19- Pandemie zwang die Regierung, Beschränkungen für alle Arten von Lieferketten und Produktionseinheiten festzulegen. Nur bedeutende Branchen wie die Pharma- und Lebensmittelindustrie durften produzieren und liefern. Die Nachfrage nach Verpackungen aus Faserformstoff stieg in der Pharma- und Lebensmittelindustrie aufgrund ihrer schützenden Verpackungslösung, die Produktmanipulationen verhindert. Die steigende Nachfrage nach Verpackungen aus Faserformstoff steigerte das Wachstum des Marktes für Verpackungen aus Faserformstoff insgesamt jedoch nicht erheblich.

Jüngste Entwicklung

- Im Januar 2022 gab Huhtamaki bekannt, dass es das polnische Joint Venture Huhtamaki Smith Anderson spzoo vollständig von der Smith Anderson Group Ltd. übernommen hat. Dieses Unternehmen verkauft und produziert in Osteuropa Papiertüten für die Gastronomie am Huhtamaki-Standort im polnischen Czeladz.

- Im Oktober 2021 gab UFP Technologies Inc. die Übernahme von Contech Medical Inc. bekannt, einem weltweit führenden Unternehmen in der Herstellung, Konstruktion und Entwicklung von Verpackungen für Medizinprodukte der Klasse III, hauptsächlich für Führungsdrähte und Katheter. Dies ermöglichte dem Unternehmen den Ausbau seines Medizingeschäfts mit Contech Medical Inc.

Globaler Marktumfang für geformte Faserzellstoffverpackungen

Der Markt für Formfaserzellstoffverpackungen ist nach Produkt, Verpackungsart, Herkunft, Anwendung und Endverbraucher segmentiert. Das Wachstum dieser Segmente hilft Ihnen, schwach wachsende Branchensegmente zu analysieren und bietet Ihnen einen wertvollen Marktüberblick und Markteinblicke, die Ihnen helfen, strategische Entscheidungen zur Identifizierung zentraler Marktanwendungen zu treffen.

Produkt

- Transfergeformt

- Dicke Wand

- Verarbeitet

- Thermogeformt/Dünnwandig

Verpackungsart

- Tabletts

- Kantenschutz/ Endkappen

- Muschelschalen

- Rollenhalterungen

- Boxen

- Tassen

- Getränketräger

- Platten

- Schalen

Quelle

- Zellstoff

- Nicht-Holzzellstoff

Anwendung

- Primärverpackung

- Sekundärverpackung

- Kantenschutz

Endbenutzer

- Essen und Getränke

- Gastronomie

- Elektronik

- Gesundheitspflege

- Industriell

- Transport und Logistik

- Verpackung von Autoteilen

- Verpackung von Kosmetik- und Schönheitsprodukten (CBP)

- Sonstiges

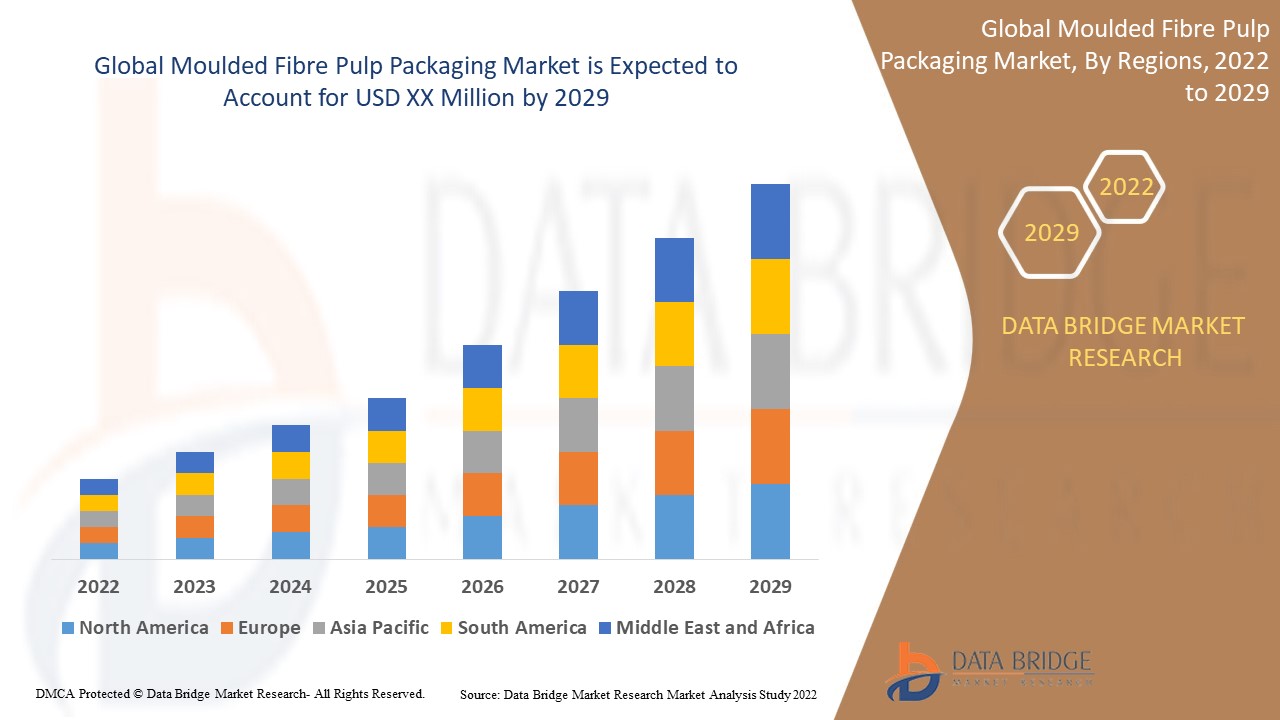

Markt für geformte Faserzellstoffverpackungen – Regionale Analyse/Einblicke

Der Markt für Verpackungen aus geformtem Faserzellstoff wird analysiert und es werden Einblicke in die Marktgröße und Trends nach Land, Produkt, Verpackungstyp, Quelle, Anwendung und Endbenutzer wie oben angegeben bereitgestellt.

Die im Marktbericht für Verpackungen aus geformtem Faserzellstoff abgedeckten Länder sind die USA, Kanada und Mexiko in Nordamerika, Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei, Restliches Europa in Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, Philippinen, Restlicher Asien-Pazifik-Raum (APAC) in Asien-Pazifik (APAC), Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika, Ägypten, Israel, Restlicher Naher Osten und Afrika (MEA) als Teil des Nahen Ostens und Afrikas (MEA), Brasilien, Argentinien und Restliches Südamerika als Teil Südamerikas

Der asiatisch-pazifische Raum dominiert im Prognosezeitraum den Markt für Faserformzellstoffverpackungen gemessen am Marktanteil. Dies ist auf die steigende Nachfrage nach Faserformzellstoffverpackungen in dieser Region zurückzuführen. Der asiatisch-pazifische Raum ist aufgrund der Entwicklung des E-Commerce-Sektors und der steigenden Nachfrage nach recycelbaren Kunststoffersatzprodukten für Verpackungen in dieser Region führend auf dem Markt für Faserformzellstoffverpackungen.

Im geschätzten Zeitraum dürfte Nordamerika die sich am schnellsten entwickelnde Region sein, da in dieser Region eine gut etablierte Lebensmittelverarbeitungsindustrie vorherrscht.

Der Länderteil des Berichts enthält zudem Informationen zu einzelnen marktbeeinflussenden Faktoren und Änderungen der Marktregulierung, die die aktuellen und zukünftigen Markttrends beeinflussen. Datenpunkte wie die Analyse der nachgelagerten und vorgelagerten Wertschöpfungskette, technische Trends, die Fünf-Kräfte-Analyse nach Porter sowie Fallstudien dienen unter anderem der Prognose des Marktszenarios für einzelne Länder. Auch die Präsenz und Verfügbarkeit globaler Marken und ihre Herausforderungen aufgrund starker oder geringer Konkurrenz durch lokale und inländische Marken sowie die Auswirkungen inländischer Zölle und Handelsrouten werden bei der Prognoseanalyse der Länderdaten berücksichtigt.

Wettbewerbsumfeld und Verpackungen aus geformtem Faserzellstoff Analyse der Marktanteile

Die Wettbewerbslandschaft des Marktes für Verpackungen aus Faserformstoff liefert detaillierte Informationen nach Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf den Fokus der Unternehmen auf den Markt für Verpackungen aus Faserformstoff.

Zu den wichtigsten Akteuren auf dem Markt für Verpackungen aus geformtem Faserzellstoff zählen:

- Brødrene Hartmann A/S (Dänemark)

- UFP Technologies Inc. (USA)

- Sonoco Products Company (USA)

- Genpak LLC (USA)

- Eco-Products Inc. (USA)

- Pro-Pac Packaging Limited (Australien)

- PrimeWare (USA)

- Fabri-Kal (USA)

- Henry Molded Product Inc. (USA)

- EnviroPAK (USA)

- Pacific Pulp Molded Inc. (USA)

- Sabert Corporation (USA)

- Protopak Engineering Corporation (USA)

- Cellulose de la Loire (Frankreich)

- Pactiv LLC (USA)

- Spectrum Lithographie (USA)

- Keiding, Inc. (USA)

- DFM Packaging Solutions (Südafrika)

- OrCon Industries (USA)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 Übersicht über den globalen Markt für geformte Zellstofffasern

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGSTE ERGEBNISSE

2.2 ERREICHUNG DER GLOBALEN MARKTGRÖSSE FÜR VERPACKUNGEN AUS GEFORMTEN FASERZELLSTOFFEN

2.3 LIEFERANTENPOSITIONIERUNGSRASTER

2.4 ABGEDECKTE MÄRKTE

2.5 GEOGRAFISCHER UMFANG

2,6 JAHRE FÜR DIE STUDIE

2.7 FORSCHUNGSMETHODIK

2.8 TECHNOLOGIE-LEBENSLINIENKURVE

2.9 MULTIVARIATE MODELLIERUNG

2.1 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.11 DBMR-MARKTPOSITIONSRASTER

2.12 Marktanwendungs-Abdeckungsraster

2.13 DBMR-MARKT-HERAUSFORDERUNGSMATRIX

2.14 SEKUNDÄRQUELLEN

2.15 GLOBALER MARKT FÜR VERPACKUNGEN AUS GEFORMTEM FASERZELLSTOFF: FORSCHUNGSÜBERSICHT

2.16 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 ROHSTOFFABDECKUNG

5.2 PRODUKTIONS- UND VERBRAUCHSANALYSE

5.3 LIEFERKETTENANALYSE

5.4 IMPORT-EXPORT-SZENARIO

5.5 TECHNOLOGISCHER FORTSCHRITT DURCH HERSTELLER

5.6 PORTERS FÜNF KRÄFTE

5.7 Kriterien für die Lieferantenauswahl

5.8 PESTEL-ANALYSE

5.9 Regulierungsumfang

5.9.1 PRODUKTCODES

5.9.2 ZERTIFIZIERTE NORMEN

5.9.3 SICHERHEITSSTANDARDS

5.9.3.1. MATERIALHANDHABUNG UND LAGERUNG

5.9.3.2. TRANSPORT UND VORSICHTSMASSNAHMEN

5.9.3.3. HARAD-IDENTIFIZIERUNG

6 PREISANALYSE

7 KLIMAWANDEL-SZENARIO

7.1 UMWELTBEDENKEN

7.2 Reaktion der Industrie

7.3 DIE ROLLE DER REGIERUNG

7.4 ANALYSTENEMPFEHLUNGEN

8 AUSBLICK AUF DIE PRODUKTIONSKAPAZITÄT

9 GLOBALER MARKT FÜR VERPACKUNGEN AUS GEFORMTEM FASERZELLSTOFF, NACH TYP, 2018–2032 (MILLIONEN USD) (TONNEN)

9.1 ÜBERSICHT

9.2 Dickwandige Formfasern

9.3 TRANSFERGEFORMTE FASER

9.4 THERMOGEFORMTE FASER

9.5 VERARBEITETER ZELLSTOFF

10 GLOBALER MARKT FÜR VERPACKUNGEN AUS GEFORMTEM FASERZELLSTOFF, NACH ROHSTOFF, 2018–2032 (MILLIONEN USD)

10.1 ÜBERSICHT

10.2 RECYCELTER PAPIERZELLSTOFF

10.2.1 ALTE WELLPAPPENBEHÄLTER (OCC)

10.2.2 ALTE ZEITUNGEN (ONP)

10.2.3 Gemischter Papierabfall

10.2.4 SONSTIGES

10.3 Frischzellstoff

10.3.1 Holzzellstoff

10.3.2 Bambuszellstoff

10.3.3 BAGASSE-ZELLSTOFF

10.3.4 WEIZENSTROHZELLSTOFF

10.3.5 SONSTIGES

11 GLOBALER MARKT FÜR VERPACKUNGEN AUS GEFORMTEM FASERZELLSTOFF, NACH HERSTELLUNGSVERFAHREN, 2018–2032 (MILLIONEN USD)

11.1 ÜBERBLICK

11.2 NASSGEPRESST

11.3 TROCKEN PRESST

11.4 THERMOGEFORMT

11.5 SONSTIGES

12 GLOBALER MARKT FÜR VERPACKUNGEN AUS GEFORMTEM FASERZELLSTOFF, NACH PRODUKTTYP, 2018–2032 (MILLIONEN USD)

12.1 ÜBERSICHT

12.2 TABLETTS

12.2.1 Eierschalen

12.2.1.1. 6-Eier-Ablage

12.2.1.2. 12-Eier-Ablage

12.2.1.3. 30-Eier-Ablage

12.2.1.4. SONSTIGES

12.2.2 Obst- und Gemüseschalen

12.2.2.1. Apfelschalen

12.2.2.2. AVOCADO-SCHALEN

12.2.2.3. TOMATENSCHALEN

12.2.2.4. SONSTIGES

12.2.3 FLEISCH- UND MEERESFRÜCHTE-SCHALEN

12.2.3.1. ABSORBIERENDE SCHICHTSCHALEN

12.2.3.2. VAKUUMVERSIEGELTE SCHALEN

12.2.3.3. SONSTIGES

12.2.4 INDUSTRIE- UND AUTOMOBILTABLETTS

12.2.4.1. MOTORKOMPONENTEN-TABLETTS

12.2.4.2. SCHWERMASCHINEN-TRAYS

12.2.4.3. SONSTIGES

12.2.5 SONSTIGES

12.3 CLAMSHELLS & BEHÄLTER

12.3.1 LEBENSMITTEL-CLAMSHELLS

12.3.1.1. BURGERBOXEN

12.3.1.2. Sandwichbehälter

12.3.1.3. Behälter für Essen zum Mitnehmen

12.3.1.4. SONSTIGES

12.3.2 KONSUMGÜTER-CLAMSHELLS

12.3.2.1. HALTER FÜR ELEKTRONISCHE GERÄTE

12.3.2.2. VERPACKUNG KOSMETISCHER PRODUKTE

12.3.2.3. PARFÜMFLASCHENHALTER

12.3.2.4. SONSTIGES

12.4 TASSEN & SCHÜSSELN

12.4.1 PAPIERBECHER

12.4.1.1. HEISSE TASSEN

12.4.1.1.1. EINWANDIGE BECHER

12.4.1.1.2. DOPPELWANDIGE BECHER

12.4.1.1.3. RIPPELWANDBECHER

12.4.1.1.4. SONSTIGES

12.4.1.2. KALTE TASSEN

12.4.1.2.1. Eiskaffeebecher

12.4.1.2.2. SAFTBECHER

12.4.1.2.3. Milchshake-Becher

12.4.1.2.4. SONSTIGES

12.4.1.3. SPEZIALITÄTENBECHER

12.4.1.3.1. Kompostierbare Becher

12.4.1.3.2. PLA-BESCHICHTETE BECHER

12.4.1.3.3. BEDRUCKTE BECHER

12.4.1.3.4. SONSTIGES

12.4.1.4. SONSTIGES

12.4.2 Papierschalen

12.4.2.1. Futternäpfe

12.4.2.1.1. SUPPENSCHALEN

12.4.2.1.2. Salatschüsseln

12.4.2.1.3. NUDELSCHÜSSELN

12.4.2.1.4. SONSTIGES

12.4.2.2. Snackschalen

12.4.2.2.1. POPCORNSCHALEN

12.4.2.2.2. Dessertschalen

12.4.2.2.3. SONSTIGES

12.4.2.3. SONSTIGES

12.5 TELLER & DECKEL

12.5.1 BIOLOGISCH ABBAUBARE TELLER

12.5.1.1. Runde Platten

12.5.1.2. QUADRATISCHE PLATTEN

12.5.1.3. Unterteilte Platten (Fachplatten)

12.5.1.4. SONSTIGES

12.5.2 Pappbecherdeckel

12.5.2.1. Deckel für heiße Tassen

12.5.2.2. Deckel für kalte Becher

12.6 Lunchboxen

12.6.1 FALTBARE PAPIERBOXEN

12.6.1.1. Lunchboxen aus Kraftpapier

12.6.1.2. Lunchboxen aus weißem Papier

12.6.1.3. SONSTIGES

12.6.2 Lunchboxen auf Bagassebasis

12.6.2.1. CLAMSHELL-LUNCHBOXEN

12.6.2.2. Menüboxen mit mehreren Fächern

12.6.2.3. SONSTIGES

12.7 SCHUTZEINLAGEN

12.7.1 EINSÄTZE FÜR UNTERHALTERELEKTRONIK

12.7.1.1. Smartphone-Ablagen

12.7.1.2. TABLET-/LAPTOP-VERPACKUNG

12.7.1.3. SONSTIGES

12.7.2 FLASCHEN- UND GLASWARENEINSÄTZE

12.7.2.1. Weinflaschenhalter

12.7.2.2. PARFÜMFLAKON-TABLETTS

12.7.2.3. SONSTIGES

12.7.3 SONSTIGES

12.8 SONSTIGES

13 GLOBALER MARKT FÜR VERPACKUNGEN AUS GEFORMTEM FASERZELLSTOFF, NACH ENDNUTZUNGSINDUSTRIE, 2018–2032 (MILLIONEN USD)

13.1 ÜBERSICHT

13.2 LEBENSMITTEL- UND GETRÄNKEVERPACKUNGEN

13.2.1 EIERVERPACKUNG

13.2.1.1. Geflügelfarmen

13.2.1.2. SUPERMÄRKTE

13.2.1.3. GROSSHÄNDLER

13.2.1.4. SONSTIGES

13.2.2 VERPACKUNG VON FRISCHEM OBST UND GEMÜSE

13.2.2.1. FRÜCHTE

13.2.2.2. GEMÜSE

13.2.2.3. Anbieter von Bio-Lebensmitteln

13.2.2.4. SONSTIGES

13.2.3 FLEISCH- UND MEERESFRÜCHTEVERPACKUNG

13.2.3.1. Hersteller von verarbeitetem Fleisch

13.2.3.2. VERPACKUNG UND VERTRIEB VON FRISCHEM MEERESFRÜCHTEN

13.2.3.3. Anbieter von Kühllagern

13.2.3.4. SONSTIGES

13.2.4 Milch- und Backwarenverpackungen

13.2.4.1. Milch- und Joghurthändler

13.2.4.2. LIEFERANTEN VON BÄCKEREIPRODUKTEN

13.2.4.3. SONSTIGES

13.2.5 GETRÄNKEVERPACKUNGEN

13.2.5.1. Kaffeeketten und Cafés

13.2.5.2. Saft- und Smoothie-Riegel

13.2.5.3. GETRÄNKEVERPACKUNGEN FÜR DEN EINZELHANDEL

13.2.5.4. SONSTIGES

13.2.6 FAST-FOOD- & TAKEAWAY-VERPACKUNGEN

13.2.6.1. SCHNELLSERVICE-RESTAURANTS (QSRS)

13.2.6.2. Cloud-Küchen und Lebensmittellieferdienste

13.2.6.3. CATERING-DIENSTLEISTUNGEN

13.2.6.4. SONSTIGES

13.3 VERPACKUNGEN FÜR KONSUMGÜTER

13.3.1 ELEKTRONIK & GERÄTE

13.3.1.1. SMARTPHONES & TABLETS

13.3.1.2. LAPTOPS & ZUBEHÖR

13.3.1.3. SMART-HOME-GERÄTE

13.3.1.4. SONSTIGES

13.3.2 KOSMETIK & KÖRPERPFLEGE

13.3.2.1. HAUTPFLEGEPRODUKTE

13.3.2.2. Parfüm- und Duftstoffverpackungen

13.3.2.3. HAARPFLEGEPRODUKTE

13.3.2.4. SONSTIGES

13.3.3 HAUSHALTSPRODUKTE

13.3.3.1. WASCH- UND REINIGUNGSMITTEL

13.3.3.2. Kleine Haushaltsgeräte

13.3.3.3. Heimwerker- und Eisenwaren

13.3.3.4. SONSTIGES

13.4 GESUNDHEITS- UND MEDIZINVERPACKUNGEN

13.4.1 Verpackung von Medizinprodukten

13.4.1.1. CHIRURGISCHE INSTRUMENTE

13.4.1.2. DIAGNOSE-KITS

13.4.1.3. SPRITZEN UND INJEKTIONSSCHALEN

13.4.1.4. SONSTIGES

13.4.2 PHARMAZEUTISCHE VERPACKUNGEN

13.4.2.1. MEDIZINFLASCHENHALTER

13.4.2.2. VERPACKUNGEN FÜR VERSCHREIBUNGSPFLICHTIGE ARZNEIMITTEL

13.4.2.3. Tabletten für rezeptfreie Medikamente

13.4.2.4. SONSTIGES

13.5 AUTOMOBIL- UND INDUSTRIEVERPACKUNGEN

13.5.1 VERPACKUNG VON AUTOMOBILTEILEN

13.5.1.1. BATTERIEGEHÄUSE

13.5.1.2. MOTORKOMPONENTEN

13.5.1.3. GETRIEBETEILE

13.5.1.4. SONSTIGES

13.5.2 VERPACKUNG VON INDUSTRIEGERÄTEN

13.5.2.1. MASCHINENKOMPONENTEN

13.5.2.2. TEILE FÜR SCHWERLASTGERÄTE

13.5.2.3. ELEKTRISCHE KOMPONENTEN UND VERKABELUNG

13.5.2.4. SONSTIGES

13.6 E-COMMERCE- UND EINZELHANDELSVERPACKUNGEN

13.6.1 SCHUTZVERPACKUNG

13.6.1.1. ONLINE-EINKAUF

13.6.1.2. Abonnementbox-Dienste

13.6.1.3. DIRECT-TO-CONSUMER (DTC) MARKEN

13.6.2 LUXUSVERPACKUNG

13.6.2.1. HIGH-END-ELEKTRONIK

13.6.2.2. Designerparfüms und -kosmetik

13.6.2.3. PREMIUM-GESCHENKVERPACKUNG

13.6.2.4. SONSTIGES

13.7 SONSTIGES

14 GLOBALER MARKT FÜR VERPACKUNGEN AUS GEFORMTEM FASERZELLSTOFF, NACH GEOGRAFIE, 2018–2032 (MILLIONEN USD) (TONNEN)

GLOBALER MARKT FÜR VERPACKUNGEN AUS GEFORMTEM FASERZELLSTOFF (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

14.1 NORDAMERIKA

14.1.1 USA

14.1.2 KANADA

14.1.3 MEXIKO

14.2 EUROPA

14.2.1 DEUTSCHLAND

14.2.2 Vereinigtes Königreich

14.2.3 ITALIEN

14.2.4 FRANKREICH

14.2.5 SPANIEN

14.2.6 RUSSLAND

14.2.7 SCHWEIZ

14.2.8 TÜRKEI

14.2.9 BELGIEN

14.2.10 POLEN

14.2.11 DÄNEMARK

14.2.12 NORWEGEN

14.2.13 SCHWEDEN

14.2.14 NIEDERLANDE

14.2.15 RESTLICHES EUROPA

14.3 ASIEN-PAZIFIK

14.3.1 JAPAN

14.3.2 CHINA

14.3.3 SÜDKOREA

14.3.4 INDIEN

14.3.5 SINGAPUR

14.3.6 THAILAND

14.3.7 INDONESIEN

14.3.8 MALAYSIA

14.3.9 PHILIPPINEN

14.3.10 AUSTRALIEN

14.3.11 NEUSEELAND

14.3.12 RESTLICHER ASIEN-PAZIFIK-RAUM

14.4 SÜDAMERIKA

14.4.1 BRASILIEN

14.4.2 ARGENTINIEN

14.4.3 RESTLICHES SÜDAMERIKA

14.5 NAHER OSTEN UND AFRIKA

14.5.1 SÜDAFRIKA

14.5.2 ÄGYPTEN

14.5.3 SAUDI-ARABIEN

14.5.4 VEREINIGTE ARABISCHE EMIRATE

14.5.5 ISRAEL

14.5.6 RESTLICHER NAHER OSTEN UND AFRIKA

15 GLOBALER MARKT FÜR VERPACKUNGEN AUS GEFORMTEM FASERZELLSTOFF, UNTERNEHMENSLANDSCHAFT

15.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

15.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

15.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

15.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

15.5 FUSIONEN UND ÜBERNAHMEN

15.6 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

15.7 ERWEITERUNGEN

15.8 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

16 GLOBALER MARKT FÜR VERPACKUNGEN AUS GEFORMTEM FASERZELLSTOFF – SWOT-ANALYSE

17 GLOBALER MARKT FÜR VERPACKUNGEN AUS GEFORMTEM FASERZELLSTOFF – FIRMENPROFILE

17.1 HARTMANN PACKAGING A/S

17.1.1 UNTERNEHMENSÜBERSICHT

17.1.2 PRODUKTPORTFOLIO

17.1.3 Umsatzanalyse

17.1.4 NEUESTE UPDATES

17.2 CKF INC.

17.2.1 UNTERNEHMENSÜBERSICHT

17.2.2 PRODUKTPORTFOLIO

17.2.3 Umsatzanalyse

17.2.4 NEUESTE UPDATES

17.3 SONOCO PRODUCTS COMPANY

17.3.1 UNTERNEHMENSÜBERSICHT

17.3.2 PRODUKTPORTFOLIO

17.3.3 Umsatzanalyse

17.3.4 NEUESTE UPDATES

17.4 ECO-PRODUCTS INC

17.4.1 UNTERNEHMENSÜBERSICHT

17.4.2 PRODUKTPORTFOLIO

17.4.3 UMSATZANALYSE

17.4.4 NEUESTE UPDATES

17.5 PRIMEWARE

17.5.1 UNTERNEHMENSÜBERSICHT

17.5.2 PRODUKTPORTFOLIO

17.5.3 UMSATZANALYSE

17.5.4 NEUESTE UPDATES

17.6 HENRY MOLDED PRODUCTS INC.

17.6.1 UNTERNEHMENSÜBERSICHT

17.6.2 PRODUKTPORTFOLIO

17.6.3 UMSATZANALYSE

17.6.4 NEUESTE UPDATES

17.7 ENVIROPAK

17.7.1 UNTERNEHMENSÜBERSICHT

17.7.2 PRODUKTPORTFOLIO

17.7.3 UMSATZANALYSE

17.7.4 NEUESTE UPDATES

17.8 Pacific Pulp Moulding, Inc.

17.8.1 UNTERNEHMENSÜBERSICHT

17.8.2 PRODUKTPORTFOLIO

17.8.3 UMSATZANALYSE

17.8.4 NEUESTE UPDATES

17.9 SABERT CORPORATION

17.9.1 UNTERNEHMENSÜBERSICHT

17.9.2 PRODUKTPORTFOLIO

17.9.3 UMSATZANALYSE

17.9.4 NEUESTE UPDATES

17.1 PROTOPAK ENGINEERING CORPORATION.

17.10.1 UNTERNEHMENSÜBERSICHT

17.10.2 PRODUKTPORTFOLIO

17.10.3 UMSATZANALYSE

17.10.4 NEUESTE UPDATES

17.11 PACTIV EVERGREEN INC.

17.11.1 UNTERNEHMENSÜBERSICHT

17.11.2 PRODUKTPORTFOLIO

17.11.3 UMSATZANALYSE

17.11.4 NEUESTE UPDATES

17.12 HUHTAMAKI OYJ

17.12.1 UNTERNEHMENSÜBERSICHT

17.12.2 PRODUKTPORTFOLIO

17.12.3 UMSATZANALYSE

17.12.4 NEUESTE UPDATES

17.13 INTERNATIONALES ZEITUNGSPAPIER

17.13.1 UNTERNEHMENSÜBERSICHT

17.13.2 PRODUKTPORTFOLIO

17.13.3 UMSATZANALYSE

17.13.4 NEUESTE UPDATES

17.14 GUNJAN INTERNATIONAL

17.14.1 UNTERNEHMENSÜBERSICHT

17.14.2 PRODUKTPORTFOLIO

17.14.3 UMSATZANALYSE

17.14.4 NEUESTE UPDATES

17.15 HUAIN, INC.

17.15.1 UNTERNEHMENSÜBERSICHT

17.15.2 PRODUKTPORTFOLIO

17.15.3 UMSATZANALYSE

17.15.4 NEUESTE UPDATES

17.16 Hefei Craft Tableware Co., Ltd.

17.16.1 UNTERNEHMENSÜBERSICHT

17.16.2 PRODUKTPORTFOLIO

17.16.3 UMSATZANALYSE

17.16.4 NEUESTE UPDATES

17.17 PT. SUN PAPER SOURCE.

17.17.1 UNTERNEHMENSÜBERSICHT

17.17.2 PRODUKTPORTFOLIO

17.17.3 UMSATZANALYSE

17.17.4 NEUESTE UPDATES

17.18 NACHHALTIGE VERPACKUNGSINDUSTRIE

17.18.1 UNTERNEHMENSÜBERSICHT

17.18.2 PRODUKTPORTFOLIO

17.18.3 UMSATZANALYSE

17.18.4 NEUESTE UPDATES

17.19 OTARAPACK

17.19.1 UNTERNEHMENSÜBERSICHT

17.19.2 PRODUKTPORTFOLIO

17.19.3 UMSATZANALYSE

17.19.4 NEUESTE UPDATES

17.2 JIANGYIN PTON GEFORMTE FASERPRODUKTE CO., LTD

17.20.1 UNTERNEHMENSÜBERSICHT

17.20.2 PRODUKTPORTFOLIO

17.20.3 UMSATZANALYSE

17.20.4 NEUESTE UPDATES

*HINWEIS: DIE PROFILIERTEN UNTERNEHMEN SIND KEINE ERSCHLIESSENDE LISTE UND ENTSPRECHEN DEN ANFORDERUNGEN UNSERER VORHERIGEN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN.

18 VERWANDTE BERICHTE

19 FRAGEBOGEN

20 SCHLUSSFOLGERUNG

21 ÜBER DATA BRIDGE MARKET RESEARCH

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.