Global Musculoskeletal Msk Disease Management Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.92 Billion

USD

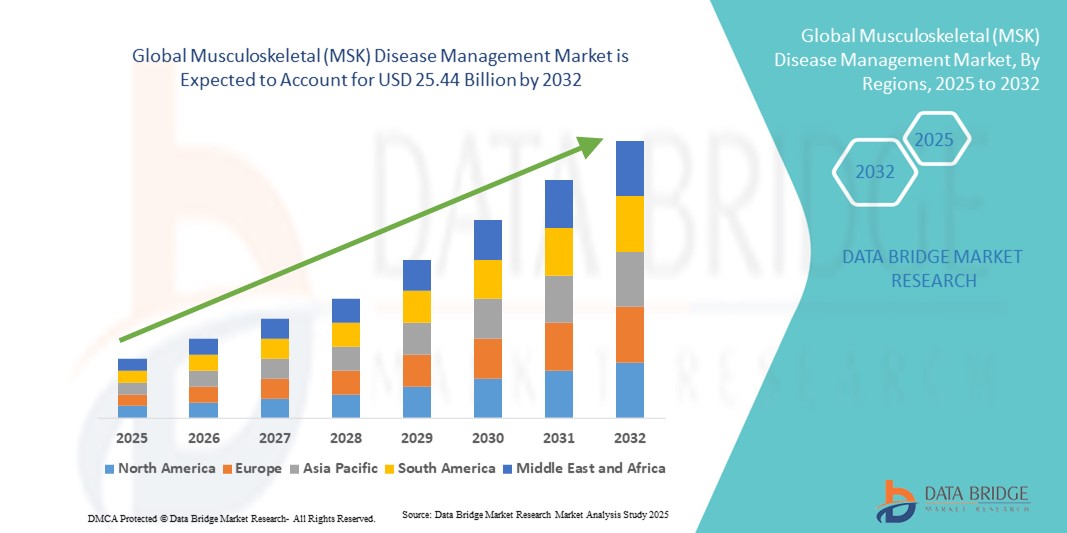

25.44 Billion

2024

2032

USD

4.92 Billion

USD

25.44 Billion

2024

2032

| 2025 –2032 | |

| USD 4.92 Billion | |

| USD 25.44 Billion | |

| % | |

|

Globale Marktsegmentierung für das Management muskuloskelettaler Erkrankungen (MSK) nach Typ (digitales Biofeedback-System, digitale Apps und Lösungen für den Bewegungsapparat und andere), Technologie (Präzisionsbewegungstechnologie, Computer-Vision-Technologie und andere Technologien), Integrationstyp (Telefon, Tablet, Computer und andere), Modalität (virtuelle Therapie, persönliche Therapie, maßgeschneiderte/personalisierte Therapie und andere), Anwendung (Anwendungen vor und nach Operationen), Patientenpopulation (Pädiatrie, Erwachsene und Geriatrie), Endbenutzer (Krankenhäuser und Kliniken, Pflegeheime, Gesundheitszentren, Rehabilitationszentren, virtuelle/häusliche Gesundheitspflegeeinrichtungen und andere) – Branchentrends und Prognose bis 2032

Marktgröße für das Management muskuloskelettaler Erkrankungen (MSK)

- Der globale Markt für die Behandlung von Erkrankungen des Bewegungsapparats (MSK) hatte im Jahr 2024 ein Volumen von 4,92 Milliarden US-Dollar und dürfte bis 2032 einen Wert von 25,44 Milliarden US-Dollar erreichen , bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22,80 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Muskel-Skelett-Erkrankungen, die alternde Bevölkerung und das steigende Bewusstsein für Frühdiagnose und effektives Krankheitsmanagement vorangetrieben. Technologische Fortschritte bei den Behandlungsmöglichkeiten, darunter minimalinvasive Verfahren, regenerative Therapien und digitale Gesundheitsüberwachungstools, treiben die Marktexpansion weiter voran.

- Darüber hinaus steigt die Nachfrage von Krankenhäusern, Rehabilitationszentren und orthopädischen Kliniken nach umfassenden Lösungen für das MSK-Management. Diese Therapien und Dienstleistungen werden zu einem wesentlichen Bestandteil der Patientenversorgung. Diese Faktoren beschleunigen die Einführung fortschrittlicher Lösungen für das Management muskuloskelettaler Erkrankungen (MSK) und fördern damit das Marktwachstum in den Bereichen Diagnostik, Therapie und Rehabilitation erheblich.

Marktanalyse für das Management muskuloskelettaler Erkrankungen (MSK)

- Der Markt für das Management von Erkrankungen des Bewegungsapparats (MSK) gewinnt in modernen Gesundheitssystemen zunehmend an Bedeutung, da Erkrankungen des Bewegungsapparats immer häufiger auftreten, die Zahl der älteren Menschen steigt und fortschrittliche Diagnose-, Therapie- und Rehabilitationslösungen sowohl im klinischen als auch im ambulanten Bereich zunehmend eingesetzt werden.

- Die steigende Nachfrage nach Lösungen zur Behandlung von MSK-Erkrankungen wird vor allem durch die zunehmende Häufigkeit orthopädischer Erkrankungen, Sportverletzungen, Arthrose und chronischer Schmerzen sowie ein wachsendes Bewusstsein für Präventivmedizin, minimalinvasive Verfahren und Rehabilitationsprogramme angetrieben.

- Nordamerika dominierte den Markt für das Management muskuloskelettaler Erkrankungen (MSK) mit dem größten Umsatzanteil von 30,4 % im Jahr 2024. Dies wurde durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Operationszahlen, die frühzeitige Einführung minimalinvasiver Techniken und die starke Präsenz wichtiger Hersteller medizinischer Geräte unterstützt. Die USA sind führend bei der Einführung roboterassistierter Chirurgie, bildgeführter Verfahren und fortschrittlicher Rehabilitationslösungen und treiben das Marktwachstum voran.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für die Behandlung von Erkrankungen des Bewegungsapparats (MSK) sein, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) zwischen 2025 und 2032. Diese Entwicklung wird durch die schnelle Urbanisierung, steigende verfügbare Einkommen, den Ausbau der chirurgischen Kapazitäten und wachsende Investitionen in die Modernisierung des Gesundheitswesens in Ländern wie China, Indien und Japan vorangetrieben.

- Das Segment der Erwachsenen dominierte den Markt für die Behandlung von Erkrankungen des Bewegungsapparats (MSK) mit einem Marktanteil von 46,7 % im Jahr 2024, aufgrund der hohen Prävalenz von Erkrankungen des Bewegungsapparats wie Rückenschmerzen, Sportverletzungen und Arthrose in dieser Bevölkerungsgruppe.

Berichtsumfang und Marktsegmentierung für das Management muskuloskelettaler Erkrankungen (MSK)

|

Eigenschaften |

Wichtige Markteinblicke zum Management von Erkrankungen des Bewegungsapparats (MSK) |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends im Bereich der Behandlung von Muskel-Skelett-Erkrankungen (MSK)

Verbesserte Effizienz und Integration in der muskuloskelettalen Versorgung

- Ein bedeutender und sich beschleunigender Trend im globalen Markt für das Management muskuloskelettaler Erkrankungen (MSK) ist die zunehmende Integration fortschrittlicher Diagnose-, Therapie- und Rehabilitationstechnologien. Diese Konvergenz von Instrumenten und Ansätzen verbessert die klinische Effizienz, die Patientenüberwachung und die personalisierten Behandlungsergebnisse erheblich.

- Moderne MSK-Managementlösungen kombinieren beispielsweise zunehmend Echtzeit-Bildgebung, computergestützte Operationsplanung und datengesteuerte Rehabilitationsprogramme. So können Ärzte die Patientenversorgung von der Diagnose bis zur Genesung optimieren. Krankenhäuser und Fachkliniken setzen integrierte Plattformen ein, die den Patientenverlauf verfolgen, Therapiepläne anpassen und detaillierte Einblicke in die kurz- und langfristige Gesundheit des Bewegungsapparats bieten.

- Die Kombination minimalinvasiver Operationstechniken mit modernen Rehabilitationstechnologien ermöglicht eine schnellere Genesung, kürzere Krankenhausaufenthalte und verbesserte funktionelle Ergebnisse. Robotergestützte orthopädische Chirurgie in Kombination mit gezielten Physiotherapieprotokollen ermöglicht beispielsweise präzisere Eingriffe und eine maßgeschneiderte postoperative Versorgung von Patienten mit Frakturen, Arthrose oder Bänderverletzungen.

- Zentralisierte Patientenmanagementsysteme gewinnen zunehmend an Bedeutung. Sie ermöglichen es Gesundheitsdienstleistern, Diagnoseergebnisse, Operationsdaten und Rehabilitationsfortschritte in einem einheitlichen digitalen Rahmen zu konsolidieren. Diese Integration verbessert die Koordination zwischen multidisziplinären Teams und gewährleistet eine konsistente, effiziente und evidenzbasierte Behandlung.

- Der Trend zu einer umfassenderen, datengesteuerten und patientenzentrierten muskuloskelettalen Versorgung verändert die klinische Praxis und die Erwartungen grundlegend. Daher entwickeln Unternehmen und Gesundheitsdienstleister integrierte MSK-Management-Plattformen, die Behandlungspfade optimieren, die chirurgische Genauigkeit verbessern und eine kontinuierliche Überwachung der Patientenergebnisse ermöglichen.

- Die Nachfrage nach Lösungen, die eine nahtlose Integration von Diagnostik, Behandlung und Rehabilitation ermöglichen, wächst sowohl im Krankenhaus als auch in der ambulanten Versorgung rasant, da Patienten und Anbieter zunehmend Wert auf eine personalisierte, effektive und effiziente Gesundheitsversorgung des Bewegungsapparats legen.

Marktdynamik für das Management muskuloskelettaler Erkrankungen (MSK)

Treiber

Wachsender Bedarf aufgrund der zunehmenden Prävalenz von Muskel-Skelett-Erkrankungen

- Die zunehmende Verbreitung von Muskel-Skelett-Erkrankungen, gepaart mit einem steigenden Bewusstsein für Präventions- und Rehabilitationslösungen, ist ein wesentlicher Treiber für die erhöhte Nachfrage nach Lösungen für das Management von Muskel-Skelett-Erkrankungen (MSK).

- So kündigten beispielsweise im April 2024 mehrere Gesundheitsdienstleister in den USA die Einführung integrierter MSK-Management-Plattformen an, die fortschrittliche Bildgebung, roboterassistierte Chirurgie und postoperative Rehabilitationsprogramme kombinieren. Solche Strategien wichtiger Unternehmen dürften das Wachstum der Branche für das Management muskuloskelettaler Erkrankungen (MSK) im Prognosezeitraum vorantreiben.

- Da sich Patienten und Gesundheitsdienstleister der langfristigen Auswirkungen von Erkrankungen des Bewegungsapparats immer mehr bewusst werden, bieten umfassende MSK-Lösungen erweiterte Funktionen wie Frühdiagnose, personalisierte Behandlungsplanung und kontinuierliche Überwachung und stellen damit eine überzeugende Verbesserung gegenüber herkömmlichen Therapien dar.

- Darüber hinaus macht die zunehmende Nutzung digitaler Rehabilitationsplattformen und telemedizinischer Physiotherapieprogramme die Behandlung von MSK-Erkrankungen zugänglicher und effizienter und ermöglicht eine nahtlose Integration zwischen Krankenhäusern, Kliniken und der häuslichen Pflege.

- Der Komfort koordinierter Behandlungspfade, strukturierter Rehabilitationsprogramme und der Fernüberwachung des Patientenverlaufs sind Schlüsselfaktoren für die Einführung von MSK-Managementlösungen im Krankenhaus- und ambulanten Bereich. Der Trend zu multidisziplinären Versorgungsmodellen und die zunehmende Verfügbarkeit evidenzbasierter, patientenzentrierter MSK-Lösungen tragen zusätzlich zum Marktwachstum bei.

Einschränkung/Herausforderung

Hohe Behandlungskosten und geringes Bewusstsein in Schwellenländern

- Bedenken hinsichtlich der hohen Kosten moderner MSK-Behandlungssysteme, darunter roboterassistierte Chirurgie, bildgestützte Interventionen und personalisierte Rehabilitationsprogramme, stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar. Da moderne MSK-Lösungen erhebliche Investitionen in Infrastruktur und Schulung erfordern, sind sie für preisbewusste Gesundheitsdienstleister und Patienten, insbesondere in Entwicklungsregionen, möglicherweise weniger zugänglich.

- So haben beispielsweise hohe Behandlungskosten und ein geringes Bewusstsein für eine umfassende MSK-Behandlung in Schwellenländern die Einführung dieser Lösungen in bestimmten Regionen verzögert.

- Die Bewältigung dieser Herausforderungen durch kostengünstige Lösungen, staatliche Initiativen zur Muskel-Skelett-Gesundheit und Schulungsprogramme für medizinisches Fachpersonal ist entscheidend für die Ausweitung des Marktzugangs. Unternehmen und Anbieter setzen auf kostengünstige und modulare MSK-Lösungen sowie auf Patientenaufklärungskampagnen, um potenzielle Anwender zu überzeugen.

- Während die Kosten durch den technologischen Fortschritt und die lokale Produktion allmählich sinken, kann der wahrgenommene Aufpreis für eine fortschrittliche MSK-Behandlung immer noch eine breite Akzeptanz verhindern, insbesondere bei Patienten und Einrichtungen, die keine High-End-Interventionen benötigen.

- Die Bewältigung dieser Herausforderungen durch erschwingliche Pflegemodelle, Aufklärungsprogramme und skalierbare MSK-Managementlösungen wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein

Marktumfang für das Management muskuloskelettaler Erkrankungen (MSK)

Der Markt ist nach Typ, Technologie, Integrationstyp, Modalität, Anwendung, Patientenpopulation und Endbenutzer segmentiert.

- Nach Typ

Der Markt für das Management von Erkrankungen des Bewegungsapparats (MSK) ist nach Typ segmentiert in digitale Biofeedback-Systeme, digitale Apps und Lösungen für den Bewegungsapparat und mehr. Das Segment der digitalen Biofeedback-Systeme hatte 2024 mit 38,6 % den größten Marktanteil. Dies ist auf die Fähigkeit zurückzuführen, Echtzeit-Feedback zu Muskelaktivität und Bewegungsmustern zu liefern, wodurch Ärzte Rehabilitationsprogramme präzise auf jeden Patienten abstimmen können. Dieses System verbessert die Behandlungseffektivität und beschleunigt die Genesung, was es zu einer bevorzugten Lösung in Krankenhäusern, Kliniken und virtuellen Pflegeeinrichtungen macht. Die Integration mit tragbaren Sensoren und fortschrittlichen Überwachungsplattformen ermöglicht eine kontinuierliche Patientenverfolgung und verbessert die Einhaltung von Therapieplänen. Die Fähigkeit, detaillierte Daten zur Ergebnisbewertung zu erfassen, unterstützt klinische Entscheidungen. Darüber hinaus werden digitale Biofeedback-Systeme häufig in der postoperativen Rehabilitation und im Management chronischer Erkrankungen eingesetzt, was ihre Dominanz weiter ausbaut. Die starke Akzeptanz des Segments wird auch durch seine Kompatibilität mit persönlichen und Ferntherapieprogrammen begünstigt.

Das Segment der digitalen Apps für den Bewegungsapparat wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 22,1 % verzeichnen, unterstützt durch die steigende Nachfrage nach zugänglichen, interaktiven und heimbasierten Rehabilitationsprogrammen. Diese Apps führen Patienten durch strukturierte Übungen, verfolgen ihren Fortschritt und ermöglichen Therapeuten die Fernüberwachung der Therapietreue. Gamification-Funktionen verbessern die Patienteneinbindung, während Analysen Erkenntnisse für personalisierte Therapieanpassungen liefern. Niedrige Bereitstellungskosten und eine breite Zugänglichkeit machen diese Apps besonders attraktiv für die ambulante Versorgung und Telemedizin. Die Apps werden zudem zunehmend in tragbare Geräte und Cloud-basierte Plattformen integriert, was ihre Funktionalität erweitert. Ihre Skalierbarkeit für verschiedene Patientengruppen, einschließlich Erwachsener und Geriatrie, trägt zu einer schnellen Akzeptanz bei. Darüber hinaus unterstützt der zunehmende Trend zu digitaler Gesundheit und virtueller Pflege die signifikante Wachstumskurve des Segments.

- Nach Technologie

Der Markt für das Management von Erkrankungen des Bewegungsapparats (MSK) ist technologisch in Präzisionsbewegungstechnologie, Computer-Vision-Technologie und weitere Technologien unterteilt. Das Segment Präzisionsbewegungstechnologie dominierte mit einem Marktanteil von 41,3 % im Jahr 2024, da es eine hochpräzise Messung von Gelenkwinkeln, Muskelaktivierung und Bewegungsmustern während der Rehabilitation ermöglicht. Diese Technologie erlaubt es Ärzten, personalisierte Therapiepläne auf Basis präziser biomechanischer Daten zu erstellen. Krankenhäuser und Rehabilitationszentren nutzen die Präzisionsbewegungstechnologie für die postoperative Genesung, die Behandlung chronischer Schmerzen und die Prävention von Verletzungen. Die Integration mit tragbaren Sensoren und Telemedizin-Plattformen gewährleistet kontinuierliche Überwachung, Echtzeit-Feedback und verbesserte Behandlungsergebnisse. Ihre Verbreitung wird auch durch die zunehmende Bedeutung datengesteuerter Rehabilitation und patientenzentrierter Versorgung vorangetrieben. Darüber hinaus erleichtert die Präzisionsverfolgung die Leistungsbewertung und Ergebnisberichterstattung, was für Gesundheitsdienstleister und Versicherer von entscheidender Bedeutung ist.

Das Segment Computer Vision Technology wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 19,7 % verzeichnen, angetrieben durch nicht-invasive, markerlose Bewegungsverfolgungsfunktionen. Computer Vision ermöglicht die Fernbewertung von Patientenbewegungen ohne spezielle Sensoren und macht virtuelle Therapiesitzungen effektiver und komfortabler. Es verbessert die Patienteneinbindung durch visuelles Feedback und Leistungsüberwachung in Echtzeit. Die Integration mit digitalen Therapieplattformen ermöglicht es Therapeuten, Behandlungspläne aus der Ferne anzupassen und den Fortschritt effizient zu verfolgen. Die Technologie wird zunehmend in Heimrehabilitationsprogrammen, ambulanten Zentren und Telemedizinlösungen eingesetzt. Ihre rasante Entwicklung wird durch KI-gestützte Bewegungsanalyse und Algorithmen des maschinellen Lernens unterstützt, die die Genauigkeit und prädiktive Erkenntnisse verbessern. Daher wird diesem Segment im MSK-Markt ein signifikantes Wachstum bevorstehen.

- Nach Integrationstyp

Der Markt für das Management von Erkrankungen des Bewegungsapparats (MSK) ist nach Integrationstyp in Telefon, Tablet, Computer und andere segmentiert. Das Telefonsegment dominierte mit einem Marktanteil von 36,5 % im Jahr 2024 aufgrund seiner weit verbreiteten Nutzung als primäre Schnittstelle für digitale Rehabilitation und MSK-spezifische Apps. Smartphones bieten Mobilität, nahtlose Konnektivität und benutzerfreundliche Oberflächen, die es Patienten ermöglichen, jederzeit und überall an Therapieprogrammen teilzunehmen. Die Integration mit tragbaren Sensoren und Cloud-Plattformen bietet Ärzten Echtzeitzugriff auf Patientendaten und verbessert so die Fernüberwachung und die Wirksamkeit der Behandlung. Telefone ermöglichen außerdem interaktive Anleitung, Fortschrittsverfolgung und Warnmeldungen zur Therapietreue, was die Wahrscheinlichkeit positiver Ergebnisse erhöht. Aufgrund ihrer Zugänglichkeit eignen sie sich für alle Patientengruppen, einschließlich Erwachsener und Geriatrie. Darüber hinaus unterstützen Smartphones Telemedizin-Plattformen und erweitern so die Versorgung über traditionelle klinische Umgebungen hinaus.

Das Tablet-Segment wird voraussichtlich von 2025 bis 2032 mit 21,4 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Begünstigt werden diese durch größere Displays, interaktive Touch-Oberflächen und eine verbesserte Visualisierung bei geführten Therapiesitzungen. Tablets ermöglichen detaillierte visuelle Anweisungen, immersive Übungsdemonstrationen und Echtzeit-Feedback, was die Therapietreue und -wirksamkeit verbessert. Sie werden insbesondere in Kliniken und der häuslichen Pflege für Patienten eingesetzt, die eine detailliertere Überwachung und Einbindung benötigen. Die Integration mit virtuellen Therapieplattformen und Biofeedback-Systemen erhöht ihren Nutzen sowohl für prä- als auch für postoperative Anwendungen. Die Benutzerfreundlichkeit der Tablets für ältere Patienten und die Möglichkeit, mehrere Benutzer gleichzeitig zu verbinden, beschleunigen die Akzeptanz zusätzlich. Die Kompatibilität mit fortschrittlichen Analyseplattformen unterstützt Ärzte zudem bei der dynamischen Anpassung von Behandlungsplänen.

- Nach Modalität

Der Markt für das Management von Erkrankungen des Bewegungsapparats (MSK) ist nach Modalitäten in virtuelle Therapie, persönliche Therapie, maßgeschneiderte/personalisierte Therapie und weitere unterteilt. Das Segment der persönlichen Therapie dominierte 2024 mit einem Marktanteil von 42,8 %, was auf den dringenden Bedarf an praktischer Anleitung durch ausgebildete Therapeuten während komplexer Rehabilitationssitzungen zurückzuführen ist. Die persönliche Therapie gewährleistet die korrekte Ausführung der Übungen, sofortiges Feedback und reduziert das Risiko von Komplikationen, was besonders nach Operationen wichtig ist. Krankenhäuser und Kliniken bevorzugen diese Modalität für Hochrisikopatienten und integrieren gleichzeitig digitale Überwachungslösungen, um die Ergebnisse zu verbessern. Ihre Wirksamkeit bei der Wiederherstellung der Mobilität, der Schmerzlinderung und der Beschleunigung der Genesung festigt ihre dominante Stellung. Persönliche Sitzungen ermöglichen zudem eine individuelle Anpassung der Therapieintensität und -dauer, was die Patientenzufriedenheit und die klinischen Ergebnisse verbessert.

Das Segment Virtuelle Therapie wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 20,3 % verzeichnen. Diese Entwicklung wird durch Telerehabilitationslösungen, Fernüberwachungstechnologien und die Präferenz der Patienten für häusliche Pflege vorangetrieben. Virtuelle Therapie ermöglicht es Patienten, angeleitete Übungen mit Echtzeit-Feedback von Ärzten durchzuführen, ohne eine Klinik aufsuchen zu müssen. Diese Methode verbessert die Zugänglichkeit, reduziert die Reisezeit und gewährleistet die Kontinuität der Versorgung. Die Integration von Bewegungsverfolgung, KI-Analyse und interaktiven Apps steigert das Engagement und die Wirksamkeit der Behandlung zusätzlich. Die Akzeptanz wird durch den zunehmenden Trend zur digitalen Gesundheit, den zunehmenden Komfort mit der Technologie und die Nachfrage nach kostengünstiger Rehabilitation vorangetrieben. Virtuelle Therapie ist besonders vorteilhaft für Patienten in ländlichen Gebieten oder mit eingeschränkter Mobilität.

- Nach Anwendung

Der Markt für das Management muskuloskelettaler Erkrankungen (MSK) ist nach Anwendung in präoperative und postoperative Anwendungen unterteilt. Das Segment der postoperativen Anwendungen dominierte 2024 mit einem Marktanteil von 44,1 %, getrieben durch den Bedarf an strukturierten Rehabilitationsprogrammen nach orthopädischen Operationen. Die postoperative Therapie sorgt für eine schnellere Genesung, reduziert Komplikationen und stellt die funktionelle Mobilität wieder her. Krankenhäuser und Kliniken setzen fortschrittliche MSK-Lösungen ein, um die Therapietreue der Patienten zu überwachen, Genesungskennzahlen zu verfolgen und Interventionen individuell anzupassen. Die Integration mit digitalen Plattformen und tragbaren Sensoren unterstützt die kontinuierliche Überwachung und liefert Ärzten datenbasierte Erkenntnisse. Die weltweit steigende Zahl von Gelenkersatzoperationen und orthopädischen Eingriffen treibt die Nachfrage zusätzlich an. Postoperative Anwendungen verbessern die Patientenergebnisse, reduzieren Krankenhauswiederaufnahmen und steigern die Lebensqualität, was ihre Marktführerschaft untermauert.

Das Segment Präoperative Anwendungen wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 18,5 % verzeichnen. Unterstützt wird dies durch Prähabilitationsprogramme, die darauf abzielen, die Kraft, Flexibilität und Belastbarkeit der Patienten vor Operationen zu verbessern. Präoperative Interventionen tragen dazu bei, Operationsrisiken zu reduzieren, die postoperative Genesung zu beschleunigen und die Operationsergebnisse insgesamt zu verbessern. Die Integration digitaler Apps und Fernüberwachungstools gewährleistet die Einbindung der Patienten und die Einhaltung von Trainingsprotokollen. Das steigende Bewusstsein für die Vorteile der Prähabilitation bei Gesundheitsdienstleistern und Patienten fördert die Akzeptanz. Das Segment profitiert zudem von der weltweit steigenden Zahl elektiver orthopädischer Operationen und Präventionsinitiativen.

- Nach Patientenpopulation

Der Markt für das Management von Erkrankungen des Bewegungsapparats (MSK) ist nach Patientenpopulation in die Bereiche Pädiatrie, Erwachsene und Geriatrie unterteilt. Das Segment Erwachsene dominierte mit einem Marktanteil von 46,7 % im Jahr 2024 aufgrund der hohen Prävalenz von Erkrankungen des Bewegungsapparats wie Rückenschmerzen, Sportverletzungen und Arthrose in dieser Bevölkerungsgruppe. Erwachsene bilden die primäre Nutzerbasis sowohl für persönliche als auch für digitale Rehabilitationslösungen. Ihre stärkere Nutzung technologiebasierter Interventionen stärkt ihre Marktdominanz weiter. Das Segment profitiert von betrieblichen Gesundheitsprogrammen, der Einführung von Telemedizin und dem Zugang zu Rehabilitationszentren. Erwachsene Patienten nehmen zudem an Prähabilitations- und Post-OP-Programmen teil, was die Marktnachfrage steigert.

Das Segment Geriatrie wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 21,0 % verzeichnen. Grund hierfür sind die alternde Weltbevölkerung und die steigende Nachfrage nach Sturzprävention, Mobilitätsunterstützung und postoperativen Rehabilitationsprogrammen für ältere Patienten. Geriatrisch ausgerichtete MSK-Lösungen tragen dazu bei, Krankenhausaufenthalte zu reduzieren, Komplikationen vorzubeugen und die Lebensqualität zu verbessern. Initiativen zur häuslichen Pflege und Telerehabilitation beschleunigen die Akzeptanz in diesem Segment zusätzlich. Das wachsende Bewusstsein für altersbedingte Muskel-Skelett-Erkrankungen trägt ebenfalls zum Marktwachstum bei.

- Nach Endbenutzer

Der Markt für das Management von Erkrankungen des Bewegungsapparats (MSK) ist nach Endnutzern in Krankenhäuser und Kliniken, Pflegeheime, Gesundheitszentren, Rehabilitationszentren, virtuelle/häusliche Gesundheitseinrichtungen und weitere segmentiert. Das Segment Krankenhäuser und Kliniken dominierte mit einem Marktanteil von 48,2 % im Jahr 2024 aufgrund der Verfügbarkeit fortschrittlicher MSK-Therapiegeräte, geschulter Fachkräfte und der Integration mit chirurgischen und diagnostischen Diensten. Krankenhäuser fungieren als zentrale Anlaufstellen für persönliche und digitale Rehabilitationsprogramme. Die Konzentration auf komplexe Fälle und die postoperative Versorgung fördert die Akzeptanz in diesem Segment.

Das Segment der virtuellen/häuslichen Gesundheitsversorgung wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 23,4 % verzeichnen, was auf die zunehmende Nutzung von Telemedizinlösungen und Fernrehabilitationstechnologien zurückzuführen ist. Patienten bevorzugen zunehmend die bequeme Versorgung zu Hause, was häufige Krankenhausbesuche und Reisen reduziert, insbesondere für Patienten mit eingeschränkter Mobilität oder in abgelegenen Gebieten. Die Integration mit tragbaren Geräten, Sensoren und Fernüberwachungsplattformen ermöglicht es Gesundheitsdienstleistern, den Fortschritt in Echtzeit zu verfolgen, Therapiepläne anzupassen und die Einhaltung der verordneten Übungen durch die Patienten sicherzustellen. Diese Umgebungen ermöglichen zudem eine personalisierte Betreuung, da Ärzte Rehabilitationsprogramme auf die spezifischen Bedürfnisse und das Genesungstempo einzelner Patienten zuschneiden können.

Regionale Analyse des Marktes für das Management muskuloskelettaler Erkrankungen (MSK)

- Nordamerika dominierte den Markt für das Management von Erkrankungen des Bewegungsapparats (MSK) mit dem größten Umsatzanteil von 30,4 % im Jahr 2024, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, ein hohes Operationsaufkommen, die frühe Einführung minimalinvasiver Techniken und eine starke Präsenz wichtiger Hersteller medizinischer Geräte.

- Die Region profitiert von gut etablierten Krankenhäusern, qualifiziertem medizinischem Fachpersonal und einem breiten Zugang zu fortschrittlichen Rehabilitationstechnologien

- Die Verfügbarkeit roboterassistierter Chirurgie, bildgeführter Verfahren und integrierter postoperativer Pflegelösungen treibt die Nachfrage nach MSK-Krankheitsmanagementsystemen weiter an

Markteinblicke zum Management muskuloskelettaler Erkrankungen (MSK) in den USA

Der US-Markt für das Management muskuloskelettaler Erkrankungen (MSK) erzielte 2024 den größten Umsatzanteil innerhalb Nordamerikas, angetrieben durch die hohe Akzeptanz roboterassistierter orthopädischer Operationen, fortschrittlicher Bildgebungstechnologien und integrierter Rehabilitationsprogramme. Krankenhäuser und Kliniken setzen zunehmend auf personalisierte Therapielösungen, digitale Biofeedback-Systeme und Telerehabilitationsplattformen. Der starke Fokus auf die Verbesserung chirurgischer Ergebnisse, die Verkürzung der Genesungszeiten und die Steigerung der Lebensqualität der Patienten stützt das Marktwachstum. Staatliche Unterstützung für die Modernisierung des Gesundheitswesens und laufende Investitionen in die klinische Infrastruktur begünstigen das Wachstum zusätzlich.

Markteinblicke für das Management muskuloskelettaler Erkrankungen (MSK) in Europa

Der europäische Markt für die Behandlung von Muskel-Skelett-Erkrankungen (MSK) wird im Prognosezeitraum voraussichtlich stetig wachsen. Dies ist auf die zunehmende Verbreitung von Muskel-Skelett-Erkrankungen, die steigende Nachfrage nach postoperativer Rehabilitation und eine gut ausgebaute Gesundheitsinfrastruktur zurückzuführen. Der Einsatz digitaler Therapielösungen, Computer-Vision-Technologien und integrierter Patientenüberwachungssysteme unterstützt eine effiziente Versorgung. Länder in ganz Europa investieren in klinische Forschung, fortschrittliche Medizinprodukte und Rehabilitationszentren, was zu einem deutlichen Anstieg der MSK-Behandlungsdienste in stationären Einrichtungen, Krankenhäusern und Rehabilitationseinrichtungen führt.

Markteinblicke zum Management muskuloskelettaler Erkrankungen (MSK) in Großbritannien

Der britische Markt für das Management muskuloskelettaler Erkrankungen (MSK) wird voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen. Dies ist auf die steigende Zahl orthopädischer Verletzungen, die alternde Bevölkerung und staatliche Initiativen zur Verbesserung der postoperativen Versorgung zurückzuführen. Krankenhäuser und Fachkliniken setzen zunehmend digitale Biofeedback-Systeme, virtuelle Therapieplattformen und fortschrittliche Bewegungsanalysetechnologien ein. Die zunehmende Betonung patientenzentrierter Pflege und Rehabilitationsergebnisse fördert die Akzeptanz in allen Gesundheitseinrichtungen, während die Zusammenarbeit zwischen privaten und öffentlichen Gesundheitseinrichtungen den Zugang zu innovativen MSK-Managementlösungen fördert.

Markteinblicke zum Management muskuloskelettaler Erkrankungen (MSK) in Deutschland

Der deutsche Markt für die Behandlung von Muskel-Skelett-Erkrankungen (MSK) wird voraussichtlich deutlich wachsen. Dies wird durch eine starke Gesundheitsinfrastruktur, ein hohes Patientenbewusstsein und technologische Fortschritte in Diagnostik und Rehabilitation unterstützt. Der Schwerpunkt Deutschlands auf Präzisionsmedizin, Präventivmedizin und personalisierter Therapie fördert die Integration von Computer Vision und digitalen Biofeedback-Systemen in Behandlungsprotokolle. Krankenhäuser und Rehabilitationszentren setzen fortschrittliche Instrumente ein, um die postoperative Genesung zu fördern, den Patientenfortschritt zu überwachen und die klinischen Ergebnisse zu verbessern.

Markteinblicke zum Management muskuloskelettaler Erkrankungen (MSK) im asiatisch-pazifischen Raum

Der Markt für die Behandlung von Muskel-Skelett-Erkrankungen (MSK) im asiatisch-pazifischen Raum wird von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber hierfür sind die rasante Urbanisierung, steigende verfügbare Einkommen, der Ausbau chirurgischer Kapazitäten und zunehmende Investitionen in die Modernisierung des Gesundheitswesens in Ländern wie China, Indien und Japan. Das zunehmende Bewusstsein für Muskel-Skelett-Erkrankungen, der verbesserte Zugang zu fortschrittlichen Rehabilitationsdiensten und staatliche Initiativen zur Modernisierung der Gesundheitsinfrastruktur unterstützen das Marktwachstum zusätzlich. Die Region erlebt eine beschleunigte Einführung digitaler Therapielösungen, präziser Bewegungstechnologien und Telerehabilitationsprogramme.

Markteinblicke zum Management muskuloskelettaler Erkrankungen (MSK) in Japan

Der japanische Markt für die Behandlung von Muskel-Skelett-Erkrankungen (MSK) gewinnt aufgrund der alternden Bevölkerung, der hohen Prävalenz orthopädischer Erkrankungen und der starken Gesundheitsinfrastruktur an Dynamik. Krankenhäuser und Kliniken investieren in virtuelle Therapielösungen, personalisierte Rehabilitationsprogramme und computergestützte Bewegungsanalysetechnologien. Der Fokus auf die Verbesserung der postoperativen Genesung, der Patientencompliance und der allgemeinen Behandlungseffizienz fördert die Akzeptanz in der stationären, Krankenhaus- und häuslichen Pflege.

Markteinblick in das Management muskuloskelettaler Erkrankungen (MSK) in China

Der chinesische Markt für das Management von Muskel-Skelett-Erkrankungen (MSK) hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum, unterstützt durch die wachsende Mittelschicht des Landes, die schnelle Urbanisierung und erhöhte Investitionen in die Gesundheitsinfrastruktur. Die steigende Zahl von Muskel-Skelett-Erkrankungen, staatliche Initiativen zur Modernisierung von Krankenhäusern und das wachsende Patientenbewusstsein tragen zum Marktwachstum bei. Die zunehmende Verbreitung digitaler Biofeedback-Systeme, computergestützter Rehabilitationsinstrumente und heimbasierter Telerehabilitationsprogramme ermöglicht eine breitere Zugänglichkeit und verbesserte klinische Ergebnisse.

Marktanteile im Management muskuloskelettaler Erkrankungen (MSK)

Die Branche der Behandlung von Erkrankungen des Bewegungsapparats (MSK) wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- RecoveryOne (USA)

- Omada Health Inc. (USA)

- DarioHealth Corp. (USA)

- Included Health, Inc. (USA)

- Kaia Health (USA)

- International Marketing Corporation Pvt. Ltd. ( USA)

- Bewegung RX (USA)

- Phzio ( Kanada)

- Airrosti Rehab Center, LLC (USA)

- SimpleTherapy, Inc. ( USA)

- Hinge Health, Inc. ( USA)

- Sword Health, Inc. ( Portugal)

- SPRITE HEALTH ( USA)

- Limber Health, Inc. ( USA)

Neueste Entwicklungen auf dem globalen Markt für die Behandlung muskuloskelettaler Erkrankungen (MSK)

- Im April 2022 ging Airrosti Rehab Center, LLC eine Partnerschaft mit dem innovativen Gesundheitsmarktplatz von Buoy Health ein. Die Partnerschaft ermöglichte es, den mehr als 2 Millionen Nutzern von Buoy pro Monat eine kostengünstige MSK-Versorgung zu bieten und neuartige virtuelle MSK-Produkte zu entwickeln.

- Im März 2022 schloss DarioHealth Corp. eine vertragliche Vereinbarung mit Sanofi US. Der Schwerpunkt der Vereinbarung lag auf der Beschleunigung des kommerziellen Wachstums von DarioHealth Corp. im digitalen Portfolio für das MSK-Krankheitsmanagement und der Entwicklung digitaler Gesundheitslösungen auf der Plattform von DarioHealth Corp.

- Im Dezember 2024 übernahm TailorCare RecoveryOne, um die muskuloskelettale Versorgung zu revolutionieren. TailorCare, ein führender Anbieter spezialisierter, wertorientierter Versorgungslösungen, gab die Übernahme von RecoveryOne bekannt, einer virtuellen Physiotherapie-Plattform mit Fokus auf die muskuloskelettale (MSK)-Rehabilitation. Diese strategische Übernahme erweitert die Fähigkeiten von TailorCare, schafft ein umfassendes MSK-Angebot für Patienten und erfüllt die Bedürfnisse von Kostenträgern und Leistungserbringern besser.

- Im Mai 2023 startete Sword Health seine Plattform zur Vorhersage, Vorbeugung und Behandlung von Schmerzen. Sword Health, die weltweit am schnellsten wachsende Schmerzlösung, gab den Start seiner Plattform zur Vorhersage, Vorbeugung und Behandlung von Schmerzen bekannt. Seine Produkte werden mittlerweile von Mitgliedern von mehr als 2.500 Unternehmen auf drei Kontinenten genutzt. Sword nutzt seine gesamten Erfahrungen, um optimale Behandlungen in klinischer Qualität zugänglicher zu machen, in einer einzigen Plattform, die Menschen helfen kann, die Schmerzen zu vermeiden und zu behandeln, die laut CDC jedes Jahr 60 % der Erwachsenen betreffen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.