Global Orphan Dermatology Disorders Drug Market

Marktgröße in Milliarden USD

CAGR :

%

USD

138.60 Million

USD

308.20 Million

2025

2033

USD

138.60 Million

USD

308.20 Million

2025

2033

| 2026 –2033 | |

| USD 138.60 Million | |

| USD 308.20 Million | |

| % | |

|

Segmentierung des globalen Marktes für Arzneimittel gegen seltene Hauterkrankungen nach Wirkstoffklasse (Biologika, Gentherapien, Zelltherapien, Oligonukleotidtherapien, niedermolekulare Wirkstoffe und neuartige topische Applikationssysteme), Verabreichungsweg (oral, intravenös, subkutan, topisch und intradermal), Erkrankung (Epidermolysis bullosa, Ichthyose, Autoimmunerkrankungen mit Blasenbildung, Porphyrien, monogene Hauterkrankungen und andere seltene Hauterkrankungen) und Vertriebskanal (Krankenhausapotheken, Spezialapotheken, Einzelhandelsapotheken und Online-Apotheken) – Branchentrends und Prognose bis 2033

Marktgröße für Medikamente gegen seltene dermatologische Erkrankungen

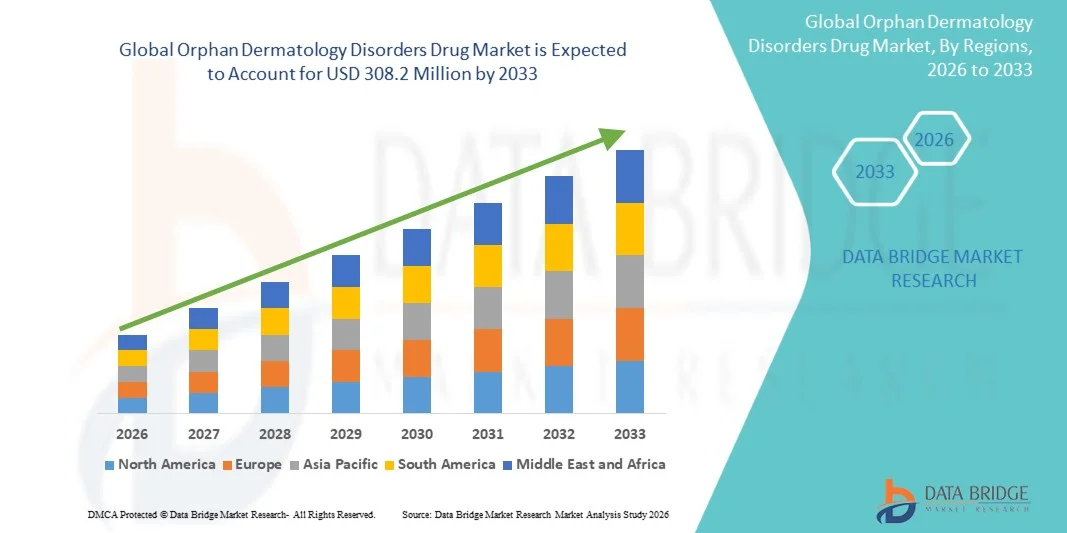

- Der globale Markt für Arzneimittel gegen seltene dermatologische Erkrankungen hatte im Jahr 2025 einen Wert von 138,6 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 308,2 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,50 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird primär durch steigende Investitionen in Forschung und Entwicklung, zunehmende Orphan-Drug-Zulassungen und die Ausweitung der klinischen Aktivitäten im Bereich ultra-seltener dermatologischer Erkrankungen getrieben, unterstützt durch günstige regulatorische Rahmenbedingungen, die Innovationen fördern.

- Zudem beschleunigt die steigende Nachfrage nach wirksamen, zielgerichteten und krankheitsmodifizierenden Therapien bei Patienten mit begrenzten Behandlungsoptionen in Verbindung mit Fortschritten in der Gentherapie, bei Biologika und RNA-basierten Plattformen die Akzeptanz dieser Ansätze. Diese zusammenwirkenden Faktoren fördern das Wachstum des Marktes für Arzneimittel gegen seltene dermatologische Erkrankungen erheblich.

Marktanalyse für Medikamente gegen seltene dermatologische Erkrankungen

- Arzneimittel für seltene dermatologische Erkrankungen, die zur Behandlung seltener und schwerer Hauterkrankungen entwickelt wurden, gewinnen aufgrund des steigenden ungedeckten klinischen Bedarfs, des erweiterten genetischen Verständnisses dermatologischer Erkrankungen und der Fortschritte in der Präzisionsmedizin, die gezielte und krankheitsmodifizierende Behandlungsansätze ermöglichen, zunehmend an Bedeutung in der Therapie seltener Erkrankungen.

- Die Nachfrage nach Therapien für seltene dermatologische Erkrankungen wird vor allem durch ein gestiegenes Bewusstsein für seltene Krankheiten, verbesserte Diagnosemöglichkeiten und starke regulatorische Anreize wie die Exklusivität von Arzneimitteln für seltene Erkrankungen, beschleunigte Prüfungsverfahren und beschleunigte Zulassungswege angetrieben, die gemeinsam Innovation, klinische Entwicklung und kommerzielle Nutzung in den globalen Gesundheitssystemen fördern.

- Nordamerika dominierte 2025 den Markt für Arzneimittel gegen seltene dermatologische Erkrankungen mit dem größten Umsatzanteil von 40,62 %. Unterstützt wurde dieser Erfolg durch eine starke biotechnologische Forschung, einen besseren Zugang zu Behandlungen und aktive klinische Entwicklungsprojekte mit Fokus auf Erkrankungen wie Epidermolysis bullosa , Ichthyose und Autoimmunerkrankungen mit Blasenbildung. In den USA ist die zunehmende Anwendung von Biologika, Gentherapien und fortschrittlichen Wundversorgungslösungen zu beobachten.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt für Arzneimittel gegen seltene dermatologische Erkrankungen sein. Treiber dieser Entwicklung sind die sich verbessernde Gesundheitsinfrastruktur, steigende Investitionen in die Forschung zu seltenen Krankheiten und wachsende Initiativen zur Patientenidentifizierung in Japan, China, Indien und Südkorea.

- Das Segment der Biologika dominierte den Markt für Arzneimittel gegen seltene dermatologische Erkrankungen mit einem Marktanteil von 53,1 % im Jahr 2025. Dies ist auf ihre gezielten Wirkmechanismen, ihre überlegene klinische Wirksamkeit und ihre zunehmende Anwendung zur Behandlung komplexer und genetisch bedingter seltener dermatologischer Erkrankungen zurückzuführen, verbunden mit den laufenden Fortschritten bei monoklonalen Antikörpern und rekombinanten Proteintherapien.

Berichtsumfang und Marktsegmentierung für Arzneimittel gegen seltene dermatologische Erkrankungen

|

Attribute |

Wichtige Markteinblicke in Medikamente gegen seltene dermatologische Erkrankungen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für Medikamente gegen seltene dermatologische Erkrankungen

„Fortschritte bei Präzisionstherapien durch Gen- und Biologika-Innovation“

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Medikamente gegen seltene Hauterkrankungen ist der rasante Fortschritt der Präzisionsmedizin, insbesondere durch Gentherapien, RNA-basierte Plattformen und Biologika der nächsten Generation, die auf die zugrunde liegenden molekularen Defekte seltener Hauterkrankungen abzielen und die Behandlungsmöglichkeiten für Patienten grundlegend verändern.

- Beispielsweise zeigen experimentelle Gentherapien für Epidermolysis bullosa in klinischen Studien vielversprechende Ergebnisse bei der Wundheilung, während neuartige monoklonale Antikörper für Autoimmunerkrankungen mit Blasenbildung eine verbesserte gezielte Behandlung von Krankheitswegen ermöglichen und so das Spektrum spezialisierter Therapien für seltene Hauterkrankungen erweitern.

- KI-gestützte Diagnosetools und molekulare Profilierungsplattformen verbessern die klinische Genauigkeit, indem sie spezifische genetische Mutationen und Krankheitssubtypen identifizieren. So werden beispielsweise KI-gestützte Dermatologie-Tools zunehmend eingesetzt, um Ärzte bei der Diagnose von Ichthyose-Varianten, der Stadieneinteilung von Pemphigus und anderen extrem seltenen Erkrankungen zu unterstützen und so ein früheres Eingreifen sowie eine optimierte Therapieauswahl zu ermöglichen.

- Die Integration digitaler Gesundheitsplattformen in Managementsysteme für seltene Erkrankungen unterstützt die Fernüberwachung, die Erfassung patientenberichteter Ergebnisse und die datengestützte Optimierung der Versorgung. Dadurch können Ärzte die Behandlungserfolge von Patienten mit chronischen seltenen dermatologischen Erkrankungen über koordinierte digitale Ökosysteme beurteilen.

- Dieser Wandel hin zu hochgradig personalisierten, mechanismenorientierten und technologisch unterstützten Therapien verändert weltweit die Erwartungen an die Behandlung seltener Hauterkrankungen und veranlasst Unternehmen, die Entwicklung fortschrittlicher Therapieansätze wie genkorrigierender Verfahren und Biologika, die für seltene Entzündungswege entwickelt wurden, zu beschleunigen.

- Die Nachfrage nach hochentwickelten Therapien, insbesondere Gentherapien, Biologika und RNA-basierten Medikamenten, steigt in wichtigen Gesundheitsmärkten rasant an, da Patienten, Ärzte und Aufsichtsbehörden gezielten Behandlungsoptionen mit bedeutsamen klinischen Vorteilen für unterversorgte Patientengruppen mit seltenen dermatologischen Erkrankungen zunehmend Priorität einräumen.

Marktdynamik von Arzneimitteln für seltene dermatologische Erkrankungen

Treiber

„Steigender Therapiebedarf aufgrund begrenzter Behandlungsmöglichkeiten und starker regulatorischer Unterstützung“

- Die zunehmende Verbreitung diagnostizierter seltener Hauterkrankungen, verbunden mit dem hohen ungedeckten Behandlungsbedarf bei Erkrankungen wie Epidermolysis bullosa, Ichthyose und autoimmunen Blasenbildenden Erkrankungen, ist ein wesentlicher Treiber der Nachfrage nach Therapien für seltene Hauterkrankungen in den globalen Gesundheitssystemen.

- Beispielsweise erteilte die FDA im Mai 2025 einer genmanipulierten Therapie gegen dystrophische Epidermolysis bullosa den Orphan-Drug-Status, was das zunehmende Tempo klinischer Innovationen widerspiegelt, die von globalen Zulassungsbehörden unterstützt werden. Solche Anreize dürften im Prognosezeitraum erhebliche Entwicklungsaktivitäten vorantreiben.

- Da Ärzte und Patienten nach effektiveren Therapieoptionen suchen, gewinnen fortschrittliche Behandlungen wie Biologika, rekombinante Proteine und zielgerichtete Immuntherapien zunehmend an Bedeutung. Sie bieten Vorteile wie eine geringere Krankheitsschwere, eine verbesserte Wundheilung und bessere Langzeitergebnisse im Vergleich zur konventionellen Therapie.

- Darüber hinaus positioniert die zunehmende Verbreitung von Präzisionstherapieplattformen und auf seltene Erkrankungen spezialisierten klinischen Forschungsnetzwerken Therapien für seltene dermatologische Erkrankungen als integralen Bestandteil des umfassenderen Behandlungsökosystems für seltene Erkrankungen, mit einer starken Zusammenarbeit zwischen Patientenorganisationen, Forschungseinrichtungen und Biotechnologieunternehmen.

- Die Verfügbarkeit regulatorischer Anreize wie Marktexklusivität, Steuervergünstigungen, Gebührenbefreiungen und beschleunigte Prüfverfahren treibt weiterhin Investitionen und das Interesse von Pharmaunternehmen an Forschung und Entwicklung an und erhöht sowohl das Volumen als auch die Vielfalt der Entwicklungsprogramme für seltene dermatologische Erkrankungen.

- Der Trend hin zu spezialisierten, mechanismenorientierten Therapien und die wachsende Bereitschaft von Gesundheitsdienstleistern, fortschrittliche Behandlungsmethoden anzuwenden, tragen zu einem erweiterten Zugang und einer verstärkten Nutzung von Orphan-Dermatologie-Arzneimitteln in etablierten und aufstrebenden Märkten bei.

Zurückhaltung/Herausforderung

„Hohe Behandlungskosten und komplexe regulatorische Anforderungen“

- Die hohen Kosten für die Entwicklung und Herstellung spezialisierter Therapien, insbesondere von Gentherapien und Biologika, stellen eine erhebliche Herausforderung für einen breiteren Zugang und erschwinglichere Preise auf dem Markt für Arzneimittel gegen seltene dermatologische Erkrankungen dar, da diese Behandlungen häufig hochspezialisierte Produktions- und Vertriebssysteme erfordern.

- Beispielsweise haben Bedenken hinsichtlich der millionenschweren Kosten bestimmter Gentherapien Fragen innerhalb der Gesundheitssysteme bezüglich der Erstattungsfähigkeit und der langfristigen Tragfähigkeit aufgeworfen, was einige Akteure hinsichtlich einer breiten Anwendung vorsichtig gemacht hat.

- Zudem führen die Seltenheit und Komplexität dieser Erkrankungen zu kleinen Patientengruppen, was die Konzeption statistisch aussagekräftiger klinischer Studien erschwert und die Entwicklungszeiten insgesamt verlängert. Dies macht es Unternehmen schwerer, neue Therapien effizient auf den Markt zu bringen.

- Die Zulassungsbehörden fordern umfangreiche Sicherheits- und Langzeitdaten für fortschrittliche Therapien wie Genomeditierung und virale Vektortherapien, was zu verlängerten Zulassungsverfahren führt, den Patientenzugang verzögern und die Entwicklungskosten für die Hersteller erhöhen kann.

- Obwohl sich das Bewusstsein für Behandlungsmöglichkeiten verbessert, bestehen in vielen Regionen weiterhin Diagnoselücken, eine begrenzte Verfügbarkeit von Spezialisten und eine uneinheitliche Infrastruktur für seltene Erkrankungen, was die Identifizierung und Behandlung von Patienten einschränkt, die von neuartigen Therapien für seltene dermatologische Erkrankungen profitieren könnten.

- Die Bewältigung dieser Herausforderungen durch den Ausbau von Diagnosenetzwerken, verbesserte Erstattungsstrukturen und verstärkte globale Investitionen wird unerlässlich sein, um langfristiges Wachstum und eine breitere Anwendung innovativer Therapien auf dem Markt für Arzneimittel gegen seltene dermatologische Erkrankungen zu gewährleisten.

Marktüberblick für Medikamente gegen seltene dermatologische Erkrankungen

Der Markt ist segmentiert nach Arzneimittelklasse, Verabreichungsweg, Krankheitsart und Vertriebskanal.

- Nach Wirkstoffklasse

Basierend auf der Wirkstoffklasse ist der Markt für Arzneimittel gegen seltene Hauterkrankungen in Biologika, Gentherapien, Zelltherapien, Oligonukleotidtherapien, niedermolekulare Wirkstoffe und neuartige topische Applikationssysteme unterteilt. Das Segment der Biologika dominierte den Markt mit einem Umsatzanteil von 53,1 % im Jahr 2025. Dies ist auf ihren gezielten Wirkmechanismus und ihre hohe klinische Wirksamkeit bei seltenen Hauterkrankungen wie Autoimmunerkrankungen mit Blasenbildung und Ichthyose zurückzuführen. Biologika ermöglichen die präzise Steuerung von Immunwegen, die häufig eine zentrale Rolle in der Pathologie seltener Hauterkrankungen spielen, und sind daher in vielen fortgeschrittenen Therapieschemata die erste Wahl. Ihre breitere Verfügbarkeit, etablierte Zulassungsverfahren und das wachsende Vertrauen der Ärzte untermauern ihre führende Position zusätzlich. Die zunehmende Anwendung monoklonaler Antikörper, die anhaltende Wirksamkeit und ein besseres Sicherheitsprofil aufweisen, hat die Akzeptanz ebenfalls beschleunigt. Darüber hinaus stärkt die kontinuierliche Erweiterung der Produktpipeline das Segment der Biologika weiter, da sich viele Unternehmen auf die Entwicklung von Antikörperplattformen der nächsten Generation konzentrieren, die speziell für ultra-seltene dermatologische Indikationen entwickelt wurden.

Der Bereich der Gentherapien wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind Durchbrüche in der Genomeditierung und zunehmende klinische Erfolge bei der Behandlung genetischer Hauterkrankungen wie Epidermolysis bullosa. Gentherapien bieten das Potenzial für langfristige oder sogar heilende Ergebnisse, indem sie den zugrunde liegenden Gendefekt behandeln, anstatt nur Symptome zu lindern. Dies stellt einen grundlegenden Wandel in der Versorgung seltener Erkrankungen dar. Fortschritte bei viralen Vektoren, der Genkorrektur ex vivo und nicht-viralen Gentransferplattformen beschleunigen die Entwicklungszeiten. Steigende Investitionen von Biotechnologieunternehmen und starke regulatorische Anreize wie der Orphan-Drug-Status und die beschleunigte Zulassung fördern das Wachstum zusätzlich. Auch das verstärkte Engagement von Patienten und die weltweit höhere Beteiligung an klinischen Studien tragen zu einer schnelleren Expansion des Gentherapie-Sektors bei.

- Auf dem Weg der Verwaltung

Basierend auf dem Verabreichungsweg ist der Markt in orale, intravenöse, subkutane, topische und intradermale Applikation unterteilt. Das topische Segment dominierte den Markt im Jahr 2025, vor allem aufgrund seiner direkten, lokalen Anwendung, die sich besonders für dermatologische Erkrankungen eignet, bei denen sichtbare Läsionen und Hautveränderungen im Mittelpunkt der Behandlung stehen. Topische Formulierungen bieten einfache Anwendung, reduzierte systemische Belastung und bessere Adhärenz – allesamt wesentliche Faktoren für die Behandlung chronischer, seltener Hauterkrankungen. Viele niedermolekulare Wirkstoffe und neuartige Applikationssysteme werden aufgrund der Anforderungen an eine gezielte therapeutische Penetration speziell für die topische Anwendung entwickelt. Darüber hinaus gewinnen topische Therapien weiter an Bedeutung, da neue Nano-basierte und lipidbasierte Träger die Wirkstoffpenetration in tiefere Hautschichten verbessern. Dieses Segment bleibt in der klinischen Praxis aufgrund seiner Vorteile für Patienten und Pflegepersonal die bevorzugte Option.

Für den intravenösen Bereich wird von 2026 bis 2033 das schnellste Wachstum erwartet, getrieben durch den zunehmenden Einsatz systemischer Biologika und fortschrittlicher Therapien, die eine Infusion erfordern. Viele hochwirksame Biologika für blasenbildende Autoimmunerkrankungen und schwere Genodermatosen sind ausschließlich intravenös verfügbar, was die Nachfrage nach diesem Verabreichungsweg erhöht. Auch Gentherapien und bestimmte zellbasierte Produkte erfordern eine kontrollierte intravenöse Verabreichung in spezialisierten Zentren. Verbesserungen der Infusionsinfrastruktur, die zunehmende Verfügbarkeit von Spezialisten und die steigende Akzeptanz von Infusionstherapien für seltene Erkrankungen in Krankenhäusern fördern das Wachstum zusätzlich. Da systemische Therapien immer gezielter und wirksamer werden, dürfte die Nachfrage nach intravenöser Verabreichung deutlich steigen.

- Durch Krankheit

Basierend auf der Krankheitsart ist der Markt in Epidermolysis bullosa, Ichthyose, Autoimmunerkrankungen mit Blasenbildung, Porphyrien, monogene Hauterkrankungen und andere seltene Hauterkrankungen unterteilt. Das Segment Epidermolysis bullosa dominierte den Markt im Jahr 2025. Gründe hierfür waren die hohe klinische Belastung durch die Erkrankung, der starke Forschungsschwerpunkt und die Vielzahl neu entwickelter Therapien speziell für EB. Der schwere, chronische und lebensbeeinträchtigende Verlauf der Erkrankung führte zu erheblichen Investitionen in Biologika, Gentherapien und zellbasierte Behandlungen. EB verfügt über eine der aktivsten Entwicklungspipelines unter den seltenen Hauterkrankungen, unterstützt durch Patientenorganisationen und umfangreiche globale klinische Studien. Gesundheitssysteme priorisieren die Behandlung von EB aufgrund ihrer hohen Komplexität, des ungedeckten Bedarfs und der häufigen Krankenhausaufenthalte. Dieser intensive Forschungs- und klinische Fokus stärkt die dominante Marktposition von EB.

Das Segment der monogenen dermatologischen Erkrankungen wird im Prognosezeitraum voraussichtlich am schnellsten wachsen. Treiber dieser Entwicklung sind die zunehmende Genomforschung und die rasche Identifizierung bisher unterdiagnostizierter monogener Hauterkrankungen. Fortschritte in der Next-Generation-Sequenzierung und der Präzisionsmedizin ermöglichen maßgeschneiderte Therapien, die auf spezifische genetische Mutationen abzielen. Da immer mehr monogene Erkrankungen formal klassifiziert und diagnostisch berücksichtigt werden, investieren Unternehmen in genkorrigierende, Oligonukleotid- und RNA-basierte Plattformen, um neu erkannte therapeutische Bedürfnisse zu erfüllen. Der wachsende Aufbau von Patientenregistern und das verbesserte globale Bewusstsein für erbliche seltene Hauterkrankungen beschleunigen das Wachstum zusätzlich.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt für Arzneimittel in der Dermatologie nach seltenen Erkrankungen in Krankenhausapotheken, Spezialapotheken, Einzelhandelsapotheken und Online-Apotheken unterteilt. Spezialapotheken dominierten den Markt im Jahr 2025 aufgrund ihrer Kompetenz im Umgang mit komplexen Therapien wie Biologika, Gentherapien und Infusionspräparaten, die eine Kühlkette, Patientenberatung und koordinierte klinische Unterstützung erfordern. Arzneimittel für seltene Erkrankungen unterliegen oft strengen Handhabungsvorschriften, Genehmigungsverfahren und einer engmaschigen Patientenüberwachung – allesamt Bereiche, für deren Management Spezialapotheken bestens gerüstet sind. Ihre enge Zusammenarbeit mit Krankenhäusern, Ärzten und Versorgungsnetzwerken für seltene Erkrankungen stärkt ihre Position zusätzlich. Spezialapotheken bieten außerdem krankheitsspezifische Unterstützungsprogramme an, die die Therapietreue und die Behandlungsergebnisse verbessern.

Online-Apotheken werden voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Digitalisierung des Gesundheitswesens und die steigende Nachfrage von Patienten nach der Lieferung von Medikamenten für die Langzeittherapie nach Hause. Patienten mit seltenen Hauterkrankungen benötigen oft eine Langzeitbehandlung, wodurch Online-Bestellungen und abonnementbasierte Versorgungsmodelle besonders attraktiv sind. Digitale Apotheken erweitern ihr Serviceangebot, unter anderem durch Telekonsultationen, automatisierte Rezeptverlängerungen und Unterstützung bei der Therapietreue aus der Ferne. Die zunehmende regulatorische Akzeptanz von E-Apotheken, insbesondere in Nordamerika und Teilen des asiatisch-pazifischen Raums, fördert das Wachstum zusätzlich. Mit dem weltweiten Ausbau der digitalen Infrastruktur entwickeln sich Online-Plattformen rasant zu zugänglichen und kosteneffizienten Vertriebskanälen für Therapien chronischer seltener Erkrankungen.

Regionale Marktanalyse für Medikamente gegen seltene dermatologische Erkrankungen

- Nordamerika dominierte 2025 den Markt für Arzneimittel gegen seltene dermatologische Erkrankungen mit einem Umsatzanteil von 40,62 %. Unterstützt wurde dies durch eine starke biotechnologische Forschung, einen besseren Zugang zu Behandlungen und aktive klinische Entwicklungsprojekte mit Fokus auf Erkrankungen wie Epidermolysis bullosa, Ichthyose und Autoimmunerkrankungen mit Blasenbildung. In den USA ist die zunehmende Anwendung von Biologika, Gentherapien und fortschrittlichen Wundversorgungslösungen zu beobachten.

- Die Region profitiert von etablierten Erstattungsrahmen und beschleunigten Zulassungsverfahren, die Pharmaunternehmen dazu anregen, in fortschrittliche Therapien wie Biologika, Gentherapien und neuartige topische Formulierungen zu investieren.

- Darüber hinaus tragen die starke Präsenz führender Biotechnologieunternehmen, aktive Patientenvertretungsgruppen und die breite Anwendung der Präzisionsmedizin maßgeblich zur Marktführerschaft bei, wobei steigende Diagnosequoten und ein verbesserter Zugang zu spezialisierter dermatologischer Versorgung das Wachstum in den USA und Kanada weiter ankurbeln.

Einblick in den US-Markt für Medikamente gegen seltene dermatologische Erkrankungen

Der US-amerikanische Markt für Arzneimittel gegen seltene Hauterkrankungen erzielte 2025 den größten Umsatzanteil in Nordamerika. Dies ist auf starke regulatorische Anreize wie den Orphan-Drug-Status, beschleunigte Zulassungsverfahren und die beschleunigte Zulassung von Therapien für seltene Erkrankungen zurückzuführen. Die Präsenz führender Biotechnologieunternehmen und spezialisierter Forschungszentren fördert den raschen Fortschritt bei Biologika, Gentherapien und der Präzisionsmedizin. Patienten und Ärzte setzen zunehmend auf zielgerichtete Therapien, da diese im Vergleich zu konventionellen Behandlungen eine höhere Wirksamkeit aufweisen. Das wachsende Netzwerk spezialisierter Apotheken und der verbesserte Zugang zu Gentests unterstützen die Früherkennung und den Therapiebeginn zusätzlich. Darüber hinaus stärken starke Patientenorganisationen und gut strukturierte Erstattungspolitiken die Marktposition der USA erheblich.

Einblick in den europäischen Markt für Medikamente gegen seltene dermatologische Erkrankungen

Der europäische Markt für Arzneimittel gegen seltene Hauterkrankungen wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung ist die starke Unterstützung der Europäischen Arzneimittel-Agentur (EMA) für die Entwicklung von Arzneimitteln für seltene Erkrankungen. Zunehmende Diagnosehäufigkeiten seltener Hauterkrankungen und ein wachsendes Bewusstsein unter Dermatologen und spezialisierten Behandlungszentren tragen maßgeblich dazu bei. Fortschritte in der klinischen Forschung führen zu einer steigenden Anwendung von Biologika und zellbasierten Therapien in der Region. Die Nachfrage wird zudem durch eine gut ausgebaute Gesundheitsinfrastruktur und innovationsfördernde Regierungspolitiken gestärkt. Darüber hinaus verzeichnet Europa eine steigende Teilnehmerzahl an klinischen Studien, was die Entwicklungspipeline für zahlreiche seltene Hauterkrankungen vorantreibt.

Einblick in den britischen Markt für Medikamente gegen seltene dermatologische Erkrankungen

Der Markt für Arzneimittel gegen seltene Hauterkrankungen in Großbritannien wird voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Unterstützt wird dies durch das staatliche Gesundheitssystem (NHS), das die Früherkennung und den Zugang zu Behandlungen seltener Erkrankungen erleichtert. Die zunehmende Bedeutung von Genomik und Präzisionsdermatologie beschleunigt die Einführung innovativer Therapien. Die Besorgnis über die Unterdiagnostizierung seltener Hauterkrankungen führt zu verbesserten Screening-Initiativen und Fortbildungen für Ärzte. Das dynamische Biotech-Ökosystem Großbritanniens und die enge Zusammenarbeit zwischen Wissenschaft und Industrie tragen weiterhin zur Entwicklung neuartiger Therapien bei. Darüber hinaus verbessern Patientenbetreuungsprogramme und Register für seltene Erkrankungen die Inanspruchnahme von Behandlungen und das Langzeitmanagement.

Einblick in den deutschen Markt für Arzneimittel gegen seltene dermatologische Erkrankungen

Der deutsche Markt für Arzneimittel gegen seltene Hauterkrankungen wird voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind hohe Investitionen in die Forschung zu seltenen Erkrankungen und eine starke pharmazeutische Produktionskapazität. Deutsche Gesundheitsdienstleister setzen zunehmend auf fortschrittliche Biologika und Gentherapien zur Behandlung schwerer erblicher Hauterkrankungen. Der Innovationsfokus des Landes, gepaart mit strengen Qualitätsstandards, fördert den Einsatz modernster Therapieansätze. Das wachsende Bewusstsein für seltene Hauterkrankungen und die steigende Nachfrage nach spezialisierten dermatologischen Leistungen unterstützen das Marktwachstum. Darüber hinaus verbessert das solide deutsche Versicherungssystem den Zugang der Patienten zu hochpreisigen Arzneimitteln gegen seltene Erkrankungen und stärkt so die Marktakzeptanz insgesamt.

Einblick in den asiatisch-pazifischen Markt für Medikamente gegen seltene dermatologische Erkrankungen

Der Markt für Arzneimittel gegen seltene Hauterkrankungen im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieses Wachstums sind der Ausbau der Gesundheitsinfrastruktur und steigende Diagnosequoten in Ländern wie Japan, China, Südkorea und Indien. Zunehmende Investitionen in Biotechnologie und die Forschung zu seltenen Erkrankungen beschleunigen den Zugang zu fortschrittlichen Therapien. Staatlich geförderte Programme für seltene Erkrankungen und verbesserte Erstattungsbedingungen tragen ebenfalls zu einer stärkeren Inanspruchnahme von Behandlungen bei. Der wachsende Fokus der Region auf klinische Studien und Genomikinitiativen erweitert die therapeutische Verfügbarkeit. Darüber hinaus helfen Patientenvertretung und verbesserte Aufklärungskampagnen, die historisch bedingte Unterdiagnostizierung im asiatisch-pazifischen Raum zu überwinden.

Einblick in den japanischen Markt für Medikamente gegen seltene dermatologische Erkrankungen

Der japanische Markt für Arzneimittel gegen seltene Hauterkrankungen gewinnt aufgrund der strengen regulatorischen Rahmenbedingungen für seltene Krankheiten und der rasanten technologischen Fortschritte in der Gen- und Zelltherapie zunehmend an Dynamik. Die steigende Nachfrage nach zielgerichteten Therapien wird durch die hohe diagnostische Genauigkeit in Japan und den Fokus auf frühzeitige Interventionen befeuert. Die Integration von Arzneimitteln gegen seltene Hauterkrankungen in fortschrittliche Patientenmanagementsysteme unterstützt die langfristige Therapietreue. Eine ausgeprägte Innovationskultur und die Präsenz führender Pharmaunternehmen tragen zu einer beschleunigten Produktentwicklung bei. Darüber hinaus erhöht die alternde Bevölkerung Japans die Nachfrage nach spezialisierter dermatologischer Versorgung und fördert so das weitere Marktwachstum.

Einblick in den indischen Markt für Medikamente gegen seltene dermatologische Erkrankungen

Der indische Markt für Medikamente gegen seltene Hauterkrankungen wird im Jahr 2025 einen bedeutenden Anteil am asiatisch-pazifischen Raum ausmachen. Dies wird durch das wachsende Bewusstsein für seltene Erkrankungen und den verbesserten Zugang zu spezialisierten Gesundheitsdienstleistungen begünstigt. Die zunehmende Nutzung genetischer Tests und das Aufkommen einheimischer Biotechnologieunternehmen verbessern die Verfügbarkeit fortschrittlicher Therapien. Staatliche Initiativen zur Aufnahme seltener Erkrankungen in nationale Gesundheitsprogramme verbessern den Zugang zu Diagnose und Behandlung. Die wachsende Mittelschicht und die rasante Urbanisierung tragen zu einer höheren Nachfrage nach innovativen dermatologischen Behandlungen bei. Darüber hinaus beschleunigen Kooperationen zwischen globalen Pharmaunternehmen und indischen Forschungseinrichtungen die klinische Forschung und die Verfügbarkeit von Medikamenten im ganzen Land.

Marktanteil von Arzneimitteln gegen seltene dermatologische Erkrankungen

Die Arzneimittelindustrie für seltene Hauterkrankungen wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Krystal Biotech, Inc. (USA)

- Abeona Therapeutics Inc. (USA)

- Castle Creek Biosciences, Inc. (USA)

- LEO Pharma A/S (Dänemark)

- Arcutis Biotherapeutics, Inc. (USA)

- GSK plc (UK)

- BioMendics (USA)

- Amryt Pharma plc (UK)

- Novartis AG (Schweiz)

- Pfizer, Inc. (USA)

- AbbVie, Inc. (USA)

- Johnson & Johnson Services, Inc. (USA)

- F. Hoffmann-La Roche AG (Schweiz)

- Bristol-Myers Squibb Company (USA)

- GALDERMA (Schweiz)

- Sanofi (Frankreich)

- UCB SA (Belgien)

- Regeneron Pharmaceuticals, Inc. (USA)

- Incyte Corporation (USA)

- AnaptysBio, Inc. (USA)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Medikamente gegen seltene Hauterkrankungen?

- Im April 2025 genehmigte die FDA Zevaskyn (Prademagene Zamikeracel), entwickelt von Abeona Therapeutics, als erste und einzige zellbasierte Gentherapie für Patienten (Erwachsene und Kinder) mit rezessiver dystrophischer Epidermolysis bullosa (RDEB). Diese Therapie ermöglicht eine einmalige Transplantation zur Behandlung chronischer Wunden und stellt einen bedeutenden Fortschritt gegenüber der rein supportiven Therapie dar.

- Im Februar 2025 wurde ein vielversprechender Wirkstoffkandidat, der ursprünglich an der Universität Tampere entwickelt wurde, an das Biopharmaunternehmen Theravia zur Weiterentwicklung und Vermarktung lizenziert. Ziel ist die Behandlung verschiedener Formen der Epidermolysis bullosa. Diese Lizenzvereinbarung unterstreicht die zunehmende Zusammenarbeit zwischen Wissenschaft und Industrie, um neuartige Therapien für seltene Hauterkrankungen in die klinische Phase zu bringen.

- Im Dezember 2023 erhielt der Wirkstoff Filsuvez (aus Birkenrinde gewonnene Triterpene) in den USA (nach vorheriger EU-Zulassung) die Zulassung zur Behandlung von Wunden im Zusammenhang mit Epidermolysis bullosa. Damit erweitert sich das therapeutische Spektrum über Gen- und Zelltherapien hinaus um topische, nicht-virale, auf niedermolekularen Wirkstoffen/Derivaten basierende Optionen.

- Im Mai 2023 wurde Vyjuvek (Beremagen Geperpavec-SVDT) von Krystal Biotech von der US-amerikanischen Arzneimittelbehörde FDA als erste topische Gentherapie für die dystrophische Epidermolysis bullosa (DEB), eine seltene genetische Hauterkrankung, zugelassen. Die Behandlung führt das funktionelle COL7A1-Gen in die Wunde ein und fördert so die Kollagen-VII-Produktion und die Wundheilung.

- Im Mai 2023 erteilte die japanische Zulassungsbehörde (MHLW) Redasemtide den Orphan-Drug-Status zur Behandlung der dystrophen Epidermolysis bullosa. Dies stellt einen bedeutenden regulatorischen Meilenstein dar und ermöglicht eine potenziell beschleunigte Entwicklung und Zulassung in Japan.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.