Global Plasma Fractionational Market

Marktgröße in Milliarden USD

CAGR :

%

USD

31.16 Billion

USD

51.57 Billion

2024

2032

USD

31.16 Billion

USD

51.57 Billion

2024

2032

| 2025 –2032 | |

| USD 31.16 Billion | |

| USD 51.57 Billion | |

| % | |

|

Globale Marktsegmentierung für Plasmafraktionierung nach Produkttyp (Immunglobuline, Gerinnungsfaktorkonzentrate, Albumin, Proteaseinhibitoren und andere Produkte), Anwendung (Neurologie, Immunologie, Hämatologie, Intensivmedizin, Pulmonologie, Hämato-Onkologie, Rheumatologie und andere), Verarbeitungstechnologie (Ionenaustauschchromatographie, Affinitätschromatographie, Kryokonservierung, Ultrafiltration und Mikrofiltration), Modus (Moderne Plasmafraktionierung und traditionelle Plasmafraktionierung), Endbenutzer (Krankenhäuser und Kliniken, klinische Forschungslabore, akademische Einrichtungen und andere), Vertriebskanal (Direktausschreibungen, Vertrieb durch Dritte und andere) – Branchentrends und Prognose bis 2032

Plasmafraktionierung Marktgröße

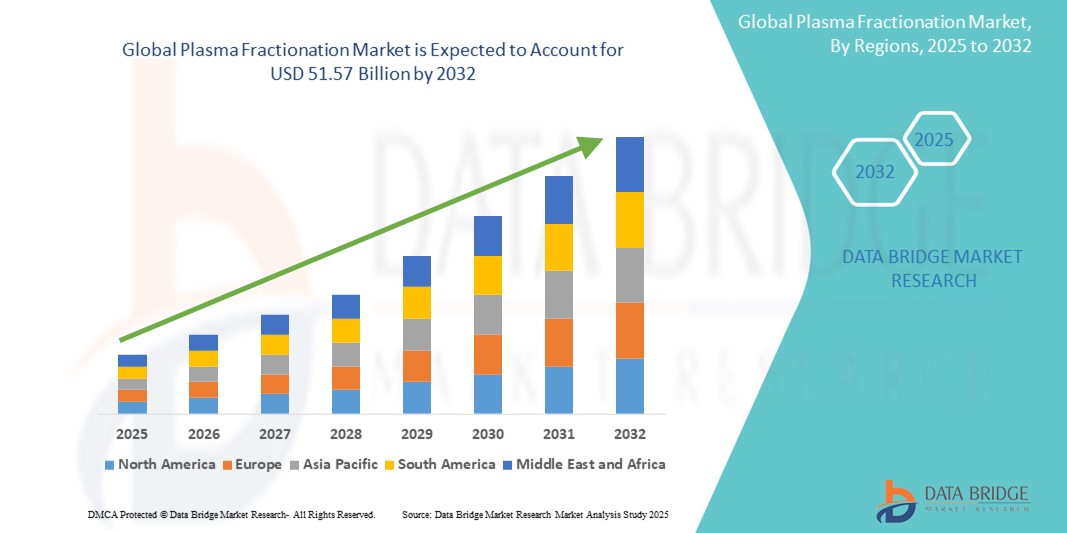

- Der globale Markt für Plasmafraktionierung wurde im Jahr 2024 auf 31,16 Milliarden US-Dollar geschätzt und dürfte bis 2032 einen Wert von 51,57 Milliarden US-Dollar erreichen , was einer jährlichen Wachstumsrate von 6,50 % im Prognosezeitraum entspricht.

- Dieses Wachstum ist auf Faktoren wie die zunehmende Anfälligkeit älterer Menschen für chronische und seltene Krankheiten, die steigende Nachfrage nach Plasmatherapien wie Immunglobulinen und Alpha-1-Antitrypsin sowie den Ausbau von Plasmasammeleinrichtungen weltweit zurückzuführen.

Marktanalyse für Plasmafraktionierung

- Bei der Plasmafraktionierung wird Plasma in seine Proteinbestandteile zerlegt, die dann zur Behandlung verschiedener Erkrankungen wie Immunschwäche, Blutgerinnungsstörungen und Lungenerkrankungen eingesetzt werden.

- Das Wachstum dieses Marktes wird vor allem durch die zunehmende Verbreitung seltener und chronischer Krankheiten, die steigende Nachfrage nach Immunglobulinen und Albumin sowie Fortschritte in der Fraktionierungstechnologie vorangetrieben.

- Nordamerika wird voraussichtlich den Markt für Plasmafraktionierungen mit einem Marktanteil von 54,1 % dominieren, was auf eine gut etablierte Infrastruktur zur Plasmagewinnung, hohe Gesundheitsausgaben und eine starke Nachfrage nach Immunglobulinen und Albumin zurückzuführen ist.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum mit einem Marktanteil von 22,5 % die am schnellsten wachsende Region im Markt für Plasmafraktionierung sein. Grund dafür sind steigende Investitionen im Gesundheitswesen, ein wachsendes Bewusstsein für plasmabasierte Therapien und eine wachsende Zahl von Patienten mit chronischen und seltenen Krankheiten.

- Es wird erwartet, dass das Segment Immunglobuline den Markt mit einem Marktanteil von 63,7 % dominieren wird, da es weit verbreitet zur Behandlung von primären und sekundären Immundefizienzerkrankungen, Autoimmunerkrankungen und neurologischen Erkrankungen eingesetzt wird.

Berichtsumfang und Marktsegmentierung für Plasmafraktionierung

|

Eigenschaften |

Wichtige Markteinblicke zur Plasmafraktionierung |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für Plasmafraktionierung

„Technologische Fortschritte bei der Plasmafraktionierung und Automatisierung in der nachgelagerten Verarbeitung“

- Ein wichtiger Trend, der den Markt für Plasmafraktionierung prägt, ist die zunehmende Nutzung fortschrittlicher Trenntechnologien und Automatisierung in der nachgelagerten Verarbeitung zur Steigerung der Effizienz und Produktausbeute.

- Innovations such as continuous flow centrifugation, membrane filtration, and enhanced chromatography techniques are enabling faster, more scalable, and purer fractionation of plasma proteins

- For instance, the integration of automated ion-exchange chromatography systems allows for consistent, high-purity separation of immunoglobulins and albumin, reducing manual errors and processing time

- These technological advancements are optimizing plasma-derived product manufacturing, enhancing product safety, and boosting the global supply of critical therapeutics, thereby accelerating market growth

Plasma Fractionation Market Dynamics

Driver

“Rising Prevalence of Chronic and Rare Diseases Driving Demand for Plasma-Derived Therapies”

- The growing incidence of chronic illnesses such as immune deficiencies, hemophilia, and alpha-1 antitrypsin deficiency is significantly boosting the demand for plasma-derived therapies, thereby fueling market growth

- With aging populations and increasing awareness of rare disease diagnosis and treatment, the need for specialized therapeutics derived from plasma components is rapidly expanding

- Plasma fractionation enables the extraction of life-saving proteins such as immunoglobulins, clotting factors, and albumin—essential for managing critical conditions and improving patient survival

For instance,

- According to the World Federation of Hemophilia 2023 report, over 1.3 million people worldwide are living with bleeding disorders, many of whom rely on plasma-derived clotting factors for regular treatment

- As the global burden of chronic and rare diseases rises, so too does the demand for advanced plasma fractionation processes to meet the growing need for effective and safe therapeutic solutions

Opportunity

“Emergence of AI and Automation in Plasma Processing and Quality Control”

- The integration of artificial intelligence and automation technologies in plasma fractionation presents a significant opportunity to improve operational efficiency, product consistency, and safety in manufacturing processes

- AI-driven systems can optimize fractionation parameters, monitor batch quality in real time, and predict equipment maintenance needs, thereby reducing errors and operational downtime

- In addition, AI-enabled data analytics platforms can accelerate research and development of novel plasma-derived therapies by identifying patterns and optimizing formulation processes

For instance,

- According to a 2024 report by BioProcess International, several biopharmaceutical companies are leveraging AI to monitor chromatographic separations and forecast deviations in product quality, enabling faster decision-making and reducing batch failures

- As demand for plasma-derived products increases globally, the use of AI and automation in plasma processing facilities can enhance scalability, regulatory compliance, and cost-effectiveness—offering a transformative opportunity for industry growth

Restraint/Challenge

„Hohe Infrastruktur- und Betriebskosten begrenzen die Marktexpansion“

- Der Plasmafraktionierungsprozess erfordert eine hochspezialisierte Infrastruktur, einschließlich moderner Einrichtungen zur Plasmasammlung, -lagerung und -fraktionierung. Dadurch sind die anfänglichen Einrichtungs- und Betriebskosten unerschwinglich hoch.

- Der Bau und die Wartung GMP-konformer Fraktionierungsanlagen sowie die Notwendigkeit einer strengen Einhaltung gesetzlicher Vorschriften und einer Kühlkettenlogistik können Investitionen in Höhe von Hunderten Millionen Dollar erfordern.

- Diese hohen Kosten stellen Barrieren für neue Marktteilnehmer dar und begrenzen den Ausbau der Fraktionierungskapazität, insbesondere in Ländern mit niedrigem und mittlerem Einkommen, in denen die Gesundheitsbudgets begrenzt sind.

Zum Beispiel,

- Laut einem Branchenbericht der Plasma Protein Therapeutics Association (PPTA) aus dem Jahr 2023 kann der Aufbau einer Plasmafraktionierungsanlage mit bescheidener Verarbeitungskapazität über 300 Millionen US-Dollar kosten und aufgrund komplexer behördlicher Genehmigungen und Qualitätskontrollanforderungen 5–7 Jahre bis zur Inbetriebnahme benötigen.

- Folglich schränken die hohen finanziellen und logistischen Belastungen den Marktzugang ein, hemmen Innovationen kleinerer Akteure und tragen zu regionalen Unterschieden bei der Verfügbarkeit von Therapien auf Plasmabasis bei.

Marktumfang der Plasmafraktionierung

Der Markt ist nach Produkttyp, Anwendung, Verarbeitungstechnologie, Modus, Endbenutzer und Vertriebskanal segmentiert

|

Segmentierung |

Untersegmentierung |

|

Nach Produkttyp |

|

|

Nach Anwendung |

|

|

Nach Verarbeitungstechnologie |

|

|

Nach Modus |

|

|

Nach Endbenutzer |

|

|

Nach Vertriebskanal |

|

Im Jahr 2025 werden die Immunglobuline voraussichtlich den Markt mit dem größten Anteil im Produkttypsegment dominieren

Das Segment Immunglobuline wird voraussichtlich den Markt für Plasmafraktionierung mit einem Marktanteil von 63,7 % im Jahr 2025 dominieren, da es weit verbreitet zur Behandlung von primären und sekundären Immundefizienzerkrankungen, Autoimmunerkrankungen und neurologischen Erkrankungen eingesetzt wird. Die wachsende geriatrische Bevölkerung, die zunehmende Zahl chronischer Erkrankungen und der zunehmende Off-Label-Einsatz von Immunglobulinen tragen zusätzlich zu dieser Nachfrage bei. Darüber hinaus verbessern kontinuierliche Innovationen bei intravenösen (IVIG) und subkutanen (SCIG) Formulierungen die therapeutische Wirksamkeit und die Patientencompliance.

Es wird erwartet, dass die Ionenaustauschchromatographie im Prognosezeitraum den größten Anteil am Markt für Verarbeitungstechnologie ausmachen wird

Im Jahr 2025 wird das Segment der Ionenaustauschchromatographie voraussichtlich mit einem Marktanteil von 34,2 % den Markt dominieren. Dies ist auf die hohe Effizienz, Skalierbarkeit und Fähigkeit zur selektiven Trennung von Plasmaproteinen mit hoher Reinheit zurückzuführen. Die Kosteneffizienz und das starke Bindungsvermögen machen sie zu einer bevorzugten Methode für die großtechnische Plasmafraktionierung. Fortschritte in der Harztechnologie und Automatisierung haben zudem die Leistung und Akzeptanz in der biopharmazeutischen Produktion weiter verbessert.

Regionale Analyse des Plasmafraktionierungsmarktes

„Nordamerika hält den größten Anteil am Plasmafraktionierungsmarkt“

- Nordamerika dominiert den Markt für Plasmafraktionierung mit einem Marktanteil von schätzungsweise 54,1 % , was auf eine gut etablierte Infrastruktur zur Plasmagewinnung, hohe Gesundheitsausgaben und eine starke Nachfrage nach Immunglobulinen und Albumin zurückzuführen ist.

- Die USA halten einen Marktanteil von 74,8 %, was auf die Präsenz führender Plasmafraktionierungsunternehmen, häufige Zulassungen von Therapien auf Plasmabasis und starke regulatorische Rahmenbedingungen zur Gewährleistung von Sicherheit und Qualität zurückzuführen ist.

- Die günstigen Erstattungsrichtlinien, das hohe Bewusstsein für seltene Krankheiten und die staatliche Unterstützung für die Herstellung von Biologika tragen weiter zur Dominanz der Region bei

- Die wachsende Zahl von Plasmaspendezentren und die zunehmende Verbreitung von Immunschwäche und Blutgerinnungsstörungen treiben die Nachfrage nach Plasmaprodukten in ganz Nordamerika weiter an.

„Der asiatisch-pazifische Raum wird voraussichtlich die höchste jährliche Wachstumsrate im Markt für Plasmafraktionierung verzeichnen“

- Im asiatisch-pazifischen Raum wird mit einem Marktanteil von 22,5 % die höchste Wachstumsrate im Markt für Plasmafraktionierung erwartet . Grund hierfür sind steigende Investitionen im Gesundheitswesen, ein wachsendes Bewusstsein für plasmabasierte Therapien und eine wachsende Zahl von Patienten mit chronischen und seltenen Krankheiten.

- Länder wie China, Indien, Japan und Südkorea entwickeln sich zu wichtigen Akteuren aufgrund der steigenden Nachfrage nach Immunglobulinen, der Ausweitung von Plasmasammelnetzwerken und staatlicher Initiativen zur Förderung der Autarkie bei der Herstellung von Produkten aus Plasma.

- Japan bleibt ein bedeutender Markt mit fortschrittlicher Gesundheitstechnologie und hoher Nutzung von Plasmaprodukten für immunologische und neurologische Erkrankungen

- Indien wird voraussichtlich mit 10,9 % die höchste jährliche Wachstumsrate im Plasmafraktionierungsmarkt verzeichnen. Grund hierfür sind das rasch wachsende Bevölkerungswachstum, die steigenden Mittel für das Gesundheitswesen, die Verbesserung der Diagnosemöglichkeiten und die zunehmende Zusammenarbeit mit globalen Biopharmaunternehmen zum Aufbau der inländischen Plasmafraktionierungskapazitäten.

Marktanteil der Plasmafraktionierung

The market competitive landscape provides details by competitor. Details included are company overview, company financials, revenue generated, market potential, investment in research and development, new market initiatives, global presence, production sites and facilities, production capacities, company strengths and weaknesses, product launch, product width and breadth, application dominance. The above data points provided are only related to the companies' focus related to market.

The Major Market Leaders Operating in the Market Are:

- Grifols, S.A. (Spain)

- Takeda Pharmaceutical Company Limited (Japan)

- Octapharma Inc. (Switzerland)

- CSL Plasma LLC (U.S.)

- Japan Blood Products Organization (Japan)

- China Biologic Products Holdings, Inc. (China)

- LFB (France)

- GC Corp. (South Korea)

- Shanghai RAAS Blood Products Co., Ltd. (China)

- Baxter (U.S.)

- Bio Products Laboratory Ltd. (U.K.)

- Pall Corporation (U.S.)

- KabaFusion (U.S.)

- Sichuan Yuanda Shuyang Pharmaceutical Co., Ltd. (China)

- Bharat Serums (India)

- SK Plasma (South Korea)

- Kedrion S.p.A (Italy)

- Sanquin (Netherlands)

- Biotest AG (Germany)

- Merck KGaA (Germany)

- ADMA Biologics, Inc. (U.S.)

- Boccard (France)

- Intas Pharmaceuticals Ltd. (India)

Latest Developments in Global Plasma Fractionation Market

- In April 2025, CSL announced plans to seek regulatory approval from Chinese authorities to export albumin from its new USD 900 million plasma fractionation facility in Broadmeadows, Melbourne. This move aims to enhance global supply chain resilience and meet the growing demand for plasma-derived therapies in China

- In September 2022, CSL Behring K.K. obtained manufacturing and marketing authorization from Japan's Ministry of Health, Labour and Welfare for Berinert S.C. Injection 2000. This lyophilized human C1-esterase inhibitor concentrate is designed for subcutaneous injection to prevent acute hereditary angioedema (HAE) attacks. The approval marks a significant advancement in plasma-derived therapeutics for HAE patients in Japan

- In September 2022, CSL Behring K.K. received regulatory approval from Japan’s Ministry of Health, Labour and Welfare for Berinert S.C. Injection 2000, a lyophilized human C1-esterase inhibitor designed for subcutaneous administration. This approval represents a key advancement in plasma-derived therapeutics for the prevention of acute hereditary angioedema (HAE) attacks, expanding treatment options in the Japanese market

- In October 2022, Grifols inaugurated a new albumin purification and filling facility in Dublin, Ireland, strengthening its global manufacturing and supply capabilities. This expansion significantly boosts the company’s capacity to produce albumin—an essential plasma-derived product—supporting the growing global demand for plasma fractionation therapies

- In May 2022, Terumo Blood and Cell Technologies opened a new USD 250 million, 170,000-square-foot manufacturing facility in Douglas County, Colorado. The plant is dedicated to producing single-use collection sets for the FDA-approved Rika Plasma Donation System, aiming to bolster plasma collection capabilities and meet the increasing demand for source plasma in the plasma fractionation market

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.