Global Post Cdk46 Treatment Line Oncology Drugs Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.53 Billion

USD

10.06 Billion

2025

2033

USD

3.53 Billion

USD

10.06 Billion

2025

2033

| 2026 –2033 | |

| USD 3.53 Billion | |

| USD 10.06 Billion | |

| % | |

|

Globale Post-CDK4/6 Behandlungslinie Onkologie Drogenmarktsegmentierung, Durch Therapie (Targeted Therapies, Chemotherapy, and Biologic), Widerstandsmechanismus Gezielt (Estrogen Receptor Pathway, mTOR Pathway, DNA Damage, and Other Biomarker-Driven Targets), Indikation (HR+/HER2-Spezialkrebs, Triple-Negative Breasts

Post-CDK4/6 Behandlungslinie Onkologie Drogen Marktgröße

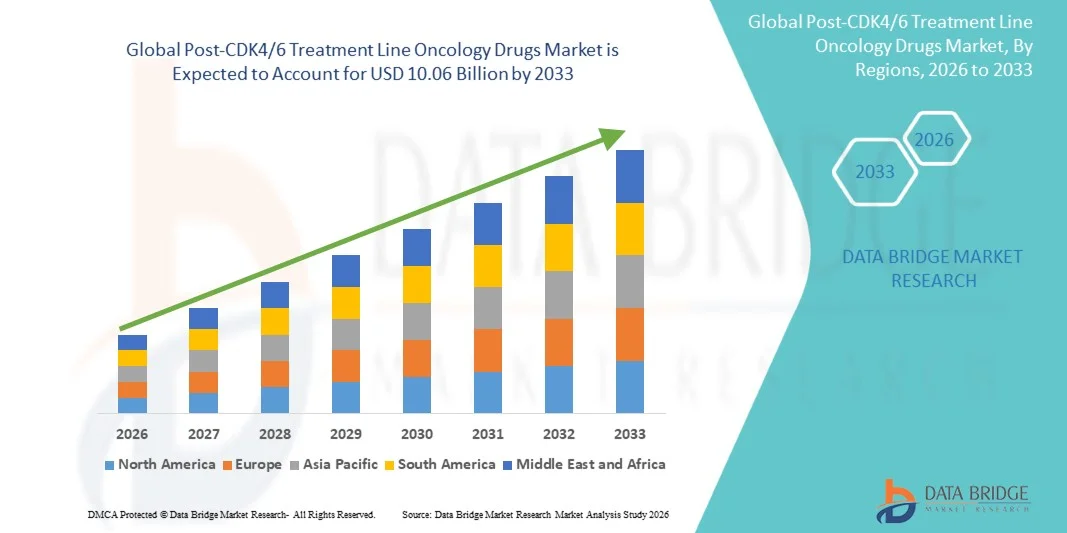

- Die globale Post-CDK4/6 Behandlungslinie Onkologie Drogen Marktgröße wurde bei3,53 Milliarden USD im Jahr 2025und wird voraussichtlich erreichen10,06 Milliarden USD bis 2033, beiCAGR von 14.00%während des Prognosezeitraums

- Das Marktwachstum wird weitgehend durch das steigende Auftreten von Brustkrebs und anderen festen Tumoren, kontinuierliche Fortschritte bei gezielten und präzisen Onkologie-Therapien und zunehmende Verwendung vonBiomarker...getriebene Behandlungsstrategien zur Überwindung von Widerstandsmechanismen nach CDK4/6 Inhibitorausfall

- Darüber hinaus stellen hochgradige klinische Notwendigkeit, starke Onkologie-FuE-Investitionen, expandierende klinische Testpipelines und der Druck auf personalisierte und dauerhafte Behandlungssysteme Post-CDK4/6 Therapien als wesentlicher Bestandteil moderner Krebsbehandlungswege dar und unterstützen damit die langfristige Wachstumstrajektorie des Marktes erheblich.

Post-CDK4/6 Behandlungslinie Onkologie Drogenmarktanalyse

- Post-CDK4/6 Behandlungslinie Onkologie-Medikamente, die nach Krankheitsfortschritt auf CDK4/6 Inhibitoren verabreicht werden, werden zu einem zunehmend kritischen Bestandteil der modernen Krebsversorgung, insbesondere im Hormonrezeptor-positiven, HER2-negativen metastasierenden Brustkrebs, da sie die therapeutische Resistenz ansprechen und durch gezielte, biomarkergetriebene und cytotoxische Behandlungsstrategien

- Die eskalierende Nachfrage nach post-CDK4/6 Behandlungslinie Onkologie-Medikamenten wird in erster Linie durch die wachsende Zahl von Patienten, die über erstklassige CDK4/6 Inhibitor-Regime, steigende globale Krebsinzidenz, verbesserte Überlebensraten und die dringende Notwendigkeit wirksamer Therapien, die Widerstandsmechanismen wie ESR1 Mutationen und PI3K/AKT Weg Aktivierung überwinden können

- Nordamerika dominierte den Post-CDK4/6 Behandlungslinie Onkologie Drogenmarkt mit einem geschätzten Umsatzanteil von 41.5% im Jahr 2025, unterstützt durch fortgeschrittene Onkologie-Infrastruktur, frühe Annahme von neuartigengezielte Therapien, starke Rückerstattungsrahmen und eine hohe Konzentration an pharmazeutischen Innovatoren, wobei die USA in der klinischen Testaktivität, regulatorischen Zulassungen und Aufnahme von SERDs der nächsten Generation, ADCs und pathwayspezifischen Inhibitoren führen.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region in der post-CDK4/6 Behandlungslinie Onkologie Drogenmarkt während der Prognosezeit durch die Verbesserung der Krebsdiagnostikraten, den Ausbau des Zugangs zu fortschrittlichen Onkologiebehandlungen, die Erhöhung der Gesundheitsausgaben und einen wachsenden Fokus auf Präzisionsmedizin in Ländern sein.

- Das gezielte Therapiesegment dominierte den Onkologie-Branche-Markt nach CDK4/6 mit einem Marktanteil von 46,9 % im Jahr 2025, der durch zunehmende klinische Vorliebe für maschinelle Behandlungen wie SERDs, PI3K-Inhibitoren, AKT-Inhibitoren und PARP-Inhibitoren getrieben wurde.

Bericht Scope und Post-CDK4/6 Behandlungslinie Onkologie Drogen Marktsegmentierung

| Attribute | Post-CDK4/6 Behandlungslinie Onkologie Drogen Schlüsselmarkt Einblicke |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Post-CDK4/6 Behandlungslinie Onkologie Drogenmarkt Trends

“Shift Toward Biomarker-Driven und Next-Generation Targeted Therapies”

- Ein signifikanter und beschleunigender Trend im globalen Post-CDK4/6 Behandlungslinie Onkologie Drogenmarkt ist die zunehmende Verschiebung auf biomarkergetriebene, gezielte Therapien der nächsten Generation, die nach dem CDK4/6 Inhibitorfortschritt, insbesondere bei HR+/HER2- metastasierendem Brustkrebs, zur Überwindung der Resistenz entwickelt wurden

- Zum Beispiel die Entwicklung und Annahme der mündlichen nächsten GenerationSelektiver Östrogenrezeptorabbaus (SERDs) und Antikörper-Drug-Konjugate sind die Umformung von Behandlungsparadigmen, indem sie nach der endokrinen Resistenz genauere Wirkungsmechanismen anbieten

- Präzisions-Onkologie-Ansätze ermöglichen es Klinikern, die post-CDK4/6 Behandlungslinie Onkologie-Medikamente auf Basis molekularer Veränderungen wie ESR1, PIK3CA, AKT1 und BRCA Mutationen zuzuschneiden, therapeutische Ergebnisse und Patientenschichtung zu verbessern

- Die Integration fortgeschrittener genomischer Test- und Begleitdiagnostik in die klinische Praxis erleichtert eine fundiertere Behandlung sequencing Entscheidungen innerhalb der post-CDK4/6 Einstellung

- Dieser Trend zu personalisierten, mechanikbasierten Behandlungsstrategien ist die Neudefinition der klinischen Erwartungen und das Fahren von Pharmaunternehmen, um Pipelines zu erweitern, die auf resistenzorientierten post-CDK4/6 Therapien ausgerichtet sind

- Das zunehmende klinische Interesse an Chemotherapie-sparenden Regimen fördert die Entwicklung gezielter Kombinationen zur Verbesserung der Lebensqualität bei schwer vorbehandelten Patienten

- Die fortschreitende Innovation bei Antikörper-Drug-Konjugaten mit neuartigen Nutzlasten erweitert die Behandlungsoptionen über traditionelle endokrinbasierte Ansätze in der post-CDK4/6-Einstellung hinaus.

- Die zunehmende Nutzung von realen Beweisen und longitudinalen Patientendaten beeinflusst die Optimierung der Behandlung nach CDK4/6 und die Entwicklung von Medikamenten

Post-CDK4/6 Behandlungslinie Onkologie Drogenmarktdynamik

Fahrer

“Rising Disease Progression Nach CDK4/6 Therapie und unmet klinische Notwendigkeit”

- Die zunehmende Zahl von Patienten, die nach der Erstlinien-CDK4/6-Hemmer-Therapie Krankheitsfortschritt erleben, kombiniert mit steigender globaler Krebs-Inzidenz, ist ein wichtiger Treiber für die Nachfrage im post-CDK4/6 Behandlungslinie Onkologie Drogenmarkt

- So hat beispielsweise ein erweitertes Überleben mit CDK4/6-Inhibitoren zu einem größeren Patientenpool geführt, der effektive therapeutische Möglichkeiten der zweiten und späteren Linie erfordert.

- Da die Resistenz gegen CDK4/6 Inhibitoren weiter verbreitet wird, suchen Onkologen aktiv Therapien, die eine dauerhafte Krankheitskontrolle mit überschaubaren Sicherheitsprofilen ermöglichen

- Darüber hinaus beschleunigt das zunehmende Bewusstsein für Widerstandsmechanismen und verbesserte diagnostische Fähigkeiten die Einführung gezielter post-CDK4/6 Behandlungslinie Onkologie Drogen

- Die Ausweitung der klinischen Studien und regulatorischen Zulassungen für neuartige Therapien nach CDK4/6 verstärkt die Marktwachstumsaussichten

- Die Steigerung der Gesundheitsausgaben und die Priorisierung der Onkologie-Innovation auf den großen Märkten unterstützen auch die anhaltende Nachfrage nach fortschrittlichen Behandlungslösungen nach CDK4/6

- Favorable regulatorische Wege und beschleunigte Zulassungsmechanismen für Onkologie-Medikamente ermöglichen einen schnelleren Markteintritt nach CDK4/6 Therapien

- Die Zusammenarbeit zwischen Pharmaunternehmen und diagnostischen Anbietern verstärkt die Identifizierung von Biomarkern und unterstützt eine umfassende klinische Adoption

- Wachsende Arzt Vertrautheit mit post-CDK4/6 Behandlung Sequenzierung verbessert das Vertrauen in die Präskribierung fortgeschrittener Therapien

- Der Ausbau des Zugangs zu molekularen Tests in aufstrebenden Märkten erweitert die förderfähige Patientenpopulation für gezielte Behandlungen nach CDK4/6

Zurückhaltung/Challenge

„Hohe Behandlungskosten und klinische Komplexität in der Therapie Sequenzierung“

- Die hohen Kosten für fortgeschrittene post-CDK4/6-Behandlungslinien-Onkologie-Medikamente, insbesondere neuartige gezielte Therapien und Antikörper-Drug-Konjugate, stellen eine große Herausforderung für die breite Akzeptanz in allen Regionen dar

- So können beispielsweise die Prämienpreise von biomarkergetriebenen Therapien den Zugang zu kostensensitiven Gesundheitssystemen und Schwellenmärkten begrenzen.

- Die Komplexität der Behandlung Sequenzierung nach CDK4/6 Inhibitor-Versagen stellt auch klinische Herausforderungen, da mehrere Widerstandswege bei einzelnen Patienten koexistieren können

- Begrenzte Langzeit-Real-Welt-Beweise für optimale Nach-CDK4/6 Sequenzierungs-Strategien können Unsicherheit in der Behandlung Entscheidungsfindung schaffen

- Darüber hinaus kann der Bedarf an fortgeschrittenen molekularen Tests und spezialisierten Onkologie-Know-how die Annahme in gemeinschaftlichen oder ressourcenbegrenzten Pflegeeinstellungen beschränken

- Die Bewältigung dieser Herausforderungen durch Kostenmanagement-Strategien, erweiterte klinische Daten und klarere Behandlungsrichtlinien werden für ein nachhaltiges Wachstum des post-CDK4/6 Behandlungslinie Onkologie Drogenmarktes von wesentlicher Bedeutung sein.

- Die Variabilität der Rückzahlungspolitiken in Regionen kann den Patienten Zugang zu neu zugelassenen Nach-CDK4/6 Therapien verzögern. Die Verwaltung der kumulativen Toxizität aus früheren Behandlungslinien kann auch die Patientenförderbarkeit für bestimmte fortgeschrittene Behandlungsoptionen nach CDK4/6 begrenzen

- Regulatorische Unterschiede bei Biomarker-Testanforderungen können die weltweite Einführung von post-CDK4/6 Therapien verlangsamen

- Ein begrenztes Bewusstsein für neuere Behandlungsoptionen nach dem CDK4/6 in nicht spezialisierten Pflegeeinstellungen kann die Marktdurchdringung weiter behindern

Post-CDK4/6 Behandlungslinie Onkologie Drogen Markt Scope

Der Markt wird auf der Grundlage der Therapie, des Widerstands gezielt, Indikation und Endbenutzer segmentiert.

- Von der Therapie

Auf der Grundlage der Therapie wird der Onkologie-Medikament-Markt nach CDK4/6 zu gezielten Therapien, Chemotherapie und biologen Therapien segmentiert. Das zielgerichtete Therapiesegment dominierte den Markt im Jahr 2025 mit einem Marktanteil von 46,9%, angetrieben durch die wachsende klinische Vorliebe für maschinelle Behandlungen, die direkt auf Widerstandswege nach CDK4/6 Inhibitor-Versagen reagieren. Gezielte Therapien wie selektive Östrogenrezeptordegrader (SERDs), PI3K-Inhibitoren, AKT-Inhibitoren, mTOR-Inhibitoren und PARP-Inhibitoren bieten eine verbesserte Wirksamkeit bei besserer Verträglichkeit im Vergleich zur herkömmlichen Chemotherapie. Ihre Fähigkeit, mit Biomarkertests zugeschnitten zu werden, ermöglicht Onkologen, die Behandlung zu personalisieren, die Patientenergebnisse zu verbessern. Darüber hinaus erhöht die Verfügbarkeit von oralen Formulierungen die Patientenkonformität und unterstützt die Ambulanz. Starke Pipelineaktivität und regulatorische Zulassungen für zielgerichtete Agenten der nächsten Generation verstärken die Dominanz dieses Segments weiter. Infolgedessen bleiben gezielte Therapien der Grundstein der Behandlungsstrategien nach CDK4/6.

Das Segment der biologen Therapien wird voraussichtlich die schnellste Wachstumsrate während der Prognoseperiode beobachten, vor allem durch die zunehmende Adoption von Antikörper-Drug-Konjugaten (ADCs) und Immunonkologie-Agenten in späteren Einstellungen. Biologics bieten neuartige Wirkmechanismen, die den endokrinen und zellzyklischen Widerstand umgehen können. Der wachsende Erfolg von ADCs bei schwer vorbehandelten Patienten hat das klinikische Vertrauen in biologische Ansätze erhöht. Fortschritte in der Payload-Design und Zielspezifität verbessern die Sicherheit und Reaktionsstabilität. Darüber hinaus werden Biologik in Kombinationsregime zunehmend erforscht und deren klinische Nutzen erweitert. Diese Faktoren positionieren kollektiv biologische Therapien als das am schnellsten wachsende Therapiesegment.

- Durch den Mechanismus des Widerstands Zieliert

Auf der Grundlage des gezielten Widerstandsmechanismus wird der Markt in Östrogenrezeptorweg, mTOR-Weg, DNA-Schäden und andere biomarkergetriebene Ziele segmentiert. Das Östrogenrezeptorpfadsegment dominierte den Markt im Jahr 2025 aufgrund der hohen Prävalenz der endokrinen Resistenz bei HR+/HER2-Brustkrebspatienten nach der CDK4/6-Inhibitorbehandlung. ESR1-Mutationen sind ein gemeinsamer Widerstandstreiber, der ER-gezielte Therapien zu einer primären Behandlungsoption macht. SERDs und Östrogenrezeptormodulatoren der nächsten Generation werden zunehmend angenommen, um die endokrine Empfindlichkeit wiederherzustellen. Diese Therapien ermöglichen eine kontinuierliche hormonbasierte Behandlung und verzögern den Bedarf an Chemotherapie. Starke klinische Beweise, die ein verbessertes progressionsfreies Überleben unterstützen, haben ihren weit verbreiteten Einsatz verstärkt. Folglich bleibt Östrogenrezeptorwegszielung der am meisten genutzte Widerstandsansatz.

Das DNA-Schäden-Segment wird im Laufe der Prognosezeit mit der schnellsten Rate wachsen, angetrieben durch den expandierenden Einsatz von PARP-Inhibitoren und DNA-Reparatur-Ziel-Agenten in biomarker-selektierten Populationen. Die zunehmende Identifizierung von BRCA und homologen Rekombinationsstörungen erweitert den förderfähigen Patientenpool. DNA-Schäden-Targeting-Therapien bieten eine hochwirksame Option für Patienten mit eingeschränkten Alternativen nach CDK4/6-Versagen. Die laufende Erforschung von Kombinationsstrategien erhöht ihr therapeutisches Potenzial weiter. Ein verbesserter Zugang zu genetischen Tests beschleunigt die Annahme auf den großen Märkten. Diese Trends treiben ein schnelles Wachstum des DNA-Schäden-Zielsegments.

- Indikation

Auf der Grundlage der Indikation wird der Markt zu HR+/HER2-metastatischem Brustkrebs, Tripelnegativem Brustkrebs, anderen festen Tumoren und bestimmten molekularen Subtypen segmentiert. Das Segment HR+/HER2- metastasierende Brustkrebs dominierte 2025 den Markt, da CDK4/6 Inhibitoren in erster Linie in dieser Patientenpopulation eingesetzt werden. Ein beträchtlicher Anteil der Patienten steigt schließlich, wodurch eine anhaltende Nachfrage nach post-CDK4/6 Behandlungsoptionen. Gegründete Behandlungsrichtlinien betonen sequentielle gezielte Therapien in dieser Indikation. Hohe Krankheitsprävalenz und längere Überlebensraten erweitern die behandelte Bevölkerung weiter. Kontinuierliche Innovation in widerstandsorientierten Therapien unterstützt die anhaltende Marktherrschaft. Dadurch bleibt HR+/HER2- metastasierende Brustkrebs die Kernindikation.

Das spezifische Molekül-Subtypen-Segment wird während der Prognosezeit mit dem schnellsten Tempo wachsen, das durch zunehmende Fokussierung auf Präzisions-Onkologie getrieben wird. Behandlungen, die auf Mutationen wie PIK3CA, ESR1, AKT1 und BRCA zugeschnitten sind, gewinnen Traktion über Tumortypen. Fortschritte bei der genomischen Profilierung ermöglichen eine frühere und genauere Identifizierung dieser Untergruppen. Pharmazeutische Unternehmen entwickeln zunehmend Versuche um molekulare Ziele statt Tumorursprung. Diese Verschiebung erweitert die Rolle der post-CDK4/6 Therapien über traditionelle Klassifikationen hinaus. Als am schnellsten wachsendes Indikationssegment entsteht somit die molekulare Subtyp-basierte Behandlung.

- Mit dem Endbenutzer

Auf Basis des Endverbrauchers wird der Markt in Krankenhäuser & Onkologie-Kliniken, Spezial-Krebszentren und ambulante Einstellungen segmentiert. Das Segment Krankenhäuser & Onkologie-Kliniken dominierte den Markt im Jahr 2025, angetrieben durch ihre zentrale Rolle bei der Verwaltung fortgeschrittener Krebsfälle und der Verabreichung komplexer Behandlungsregime. Diese Einstellungen bieten Zugang zu multidisziplinären Onkologie-Teams, fortschrittlichen diagnostischen Tools und umfassende unterstützende Betreuung. Die meisten post-CDK4/6 Therapien werden in Krankenhaus-basierten Onkologie-Praktiken initiiert. Krankenhäuser dienen auch als primäre Standorte für klinische Studien und frühe Annahme von neu zugelassenen Therapien. Starke Rückerstattungsstrukturen unterstützen die Nutzung. Infolgedessen bleiben Krankenhäuser und Onkologiekliniken das dominante Endbenutzersegment.

Das ambulante Segment wird erwartet, dass das schnellste Wachstum während der Prognoseperiode beobachtet wird, unterstützt durch die zunehmende Nutzung oraler gezielter Therapien und eine verbesserte Behandlungstoleranz. Fortschritte bei Medikamentenformulierungen ermöglichen es Patienten, Therapie ohne häufige Krankenhausbesuche zu erhalten. Gesundheitssysteme bewegen sich zunehmend in Richtung der ambulanten Onkologieversorgung, um Kosten zu reduzieren und den Patientenkomfort zu verbessern. Digitale Gesundheitswerkzeuge und Fernüberwachung verbessern das ambulante Behandlungsmanagement. Dieser Übergang entspricht der Patientenpräferenz für die häusliche Pflege. Folglich treten ambulante Einstellungen als am schnellsten wachsendes Endbenutzersegment auf.

Post-CDK4/6 Behandlungslinie Onkologie Drogenmarkt Regionale Analyse

- Nordamerika dominierte den Post-CDK4/6 Behandlungslinie Onkologie Drogenmarkt mit einem geschätzten Umsatzanteil von 41,5% im Jahr 2025, unterstützt durch fortgeschrittene Onkologie-Infrastruktur, frühe Annahme von neuen gezielten Therapien, starke Rückerstattung Rahmen

- Onkologie-Stakeholder in der Region setzen starke Betonung auf Präzisionsmedizin, biomarkergetriebene Behandlungsauswahl und Zugang zu gezielten Therapien der nächsten Generation, darunter SERDs, PARP-Inhibitoren und Antikörper-Drug-Konjugate, um die Ergebnisse in fortgeschrittenen Krebseinstellungen zu verbessern

- Diese weit verbreitete Adoption wird weiter unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, hohe Gesundheitsausgaben, günstige Rückerstattungsrahmen und umfangreiche klinische Studienaktivitäten, die Nordamerika als führender Markt für post-CDK4/6 Behandlungslinie Onkologie Medikamente im Krankenhaus, Spezialität und ambulante Pflegeeinstellungen

US Post-CDK4/6 Behandlungslinie Onkologie Drogenmarkt Insight

Der US post-CDK4/6 Behandlungslinie Onkologie Drogenmarkt erfasste den größten Umsatzanteil in Nordamerika im Jahr 2025, angetrieben durch eine hohe Prävalenz von HR+/HER2- metastasierendem Brustkrebs und frühe Einführung fortgeschrittener Post-Progression Therapien. Onkologen in den USA priorisieren zunehmend biomarkergetriebene Behandlungssequenzen, um Widerstand nach CDK4/6 Inhibitor-Versagen zu verwalten. Starke klinische Testaktivität, schnelle regulatorische Zulassungen und breiter Zugang zu SERDs, PARP-Inhibitoren und Antikörper-Drug-Konjugaten der nächsten Generation fördern weiterhin das Marktwachstum. Darüber hinaus tragen günstige Rückzahlungspolitiken und die Präsenz führender Pharma-Innovatoren maßgeblich zur Markterweiterung bei.

Europa Post-CDK4/6 Behandlungslinie Onkologie Drogenmarkt Einblick

Der Europe post-CDK4/6-Behandlungslinie Onkologie Drogenmarkt wird in der Vorausschätzungszeit mit einem erheblichen CAGR zu erweitern, vor allem durch steigende Krebsinzidenz und zunehmende Einführung von Präzisions-Onkologie in den großen europäischen Ländern. Die zunehmende Betonung auf personalisierte Medizin und standardisierte Behandlungsrichtlinien unterstützt die Aufnahme gezielter Nach-CDK4/6 Therapien. Die europäischen Gesundheitssysteme integrieren nach dem CDK4/6-Fortschritt fortlaufend genomische Tests zur Therapieauswahl. Darüber hinaus fördern starke öffentliche Gesundheitsversorgung und zunehmende klinische Forschungsaktivitäten ein stetiges Marktwachstum im Krankenhaus- und Spezialkrebszentrum.

US Post-CDK4/6 Behandlungslinie Onkologie Drogenmarkt Insight

Der US post-CDK4/6 Behandlungslinie Onkologie Drogenmarkt wird voraussichtlich im Prognosezeitraum mit einer bemerkenswerten CAGR wachsen, die durch starke Fokussierung auf evidenzbasierter Onkologieversorgung und frühzeitige Einführung innovativer Krebstherapien getrieben wird. Nationale Behandlungspfade betonen zunehmend Biomarkertests, um post-CDK4/6 Therapieentscheidungen zu führen. Die Präsenz fortgeschrittener Onkologiezentren und die Teilnahme an globalen klinischen Studien unterstützen eine rasche Aufnahme neuer gezielter Medikamente. Darüber hinaus werden staatlich unterstützte Initiativen zur Förderung der Präzisionsmedizin für ein langfristiges Marktwachstum erwartet.

Deutschland Post-CDK4/6 Behandlungslinie Onkologie Drogenmarkt Einblick

Der Deutschland Post-CDK4/6 Behandlungslinie Onkologie Drogenmarkt soll sich mit einem beträchtlichen CAGR ausweiten, unterstützt von der etablierten Gesundheitsinfrastruktur des Landes und einem starken Schwerpunkt auf der Cologie-Innovation. Deutsche Kliniker legen hohe Bedeutung auf molekulare Diagnostik und personalisierte Behandlung Sequenzierung nach CDK4/6 Inhibitor Resistenz. Die Verfügbarkeit umfassender Krebsbehandlungszentren und robuste Rückerstattungsmechanismen unterstützt die Einführung von hochpreisgezielten Therapien. Zudem stärkt die aktive Rolle Deutschlands in der Onkologie-Klinikforschung die Marktentwicklung weiter.

Asien-Pazifik Post-CDK4/6 Behandlungslinie Onkologie Drogenmarkt Insight

Der Asia-Pacific post-CDK4/6 Behandlungslinie Onkologie Drogenmarkt wird während der Prognosezeit mit dem schnellsten CAGR wachsen, der durch die Verbesserung der Krebsdiagnostikraten, steigende Gesundheitsausgaben und den Ausbau des Zugangs zu fortgeschrittenen Onkologie-Behandlungen angetrieben wird. Länder wie China, Japan und Indien übernehmen zunehmend gezielte Therapien in der späteren Krebsversorgung. Das zunehmende Bewusstsein für biomarkergetriebene Behandlungsansätze beschleunigt die Aufnahme von post-CDK4/6 Medikamenten. Darüber hinaus steigern die klinische Studienaktivität und regulatorische Reformen die Verfügbarkeit innovativer onkologischer Therapien in der gesamten Region.

Japan Post-CDK4/6 Behandlungslinie Onkologie Drogenmarkt Einblick

Der Japan Post-CDK4/6 Behandlungslinie Onkologie Drogenmarkt gewinnt aufgrund des fortschrittlichen Gesundheitssystems und des starken Fokus auf Präzisionsmedizin an Dynamik. Japanische Onkologen nehmen zunehmend biomarkergeführte Therapien an, um Widerstand nach CDK4/6 Inhibitor-Versagen zu verwalten. Die alternde Bevölkerung und die steigende Krebsbelastung treiben die Nachfrage nach effektiven späteren Behandlungen. Darüber hinaus unterstützt Japans Schwerpunkt auf Innovation und schnelle Integration von neuartigen Onkologie-Medikamenten ein stetiges Marktwachstum in spezialisierten Krebszentren.

Indien Post-CDK4/6 Behandlungslinie Onkologie Drogenmarkt Insight

Der Indien-Nach-CDK4/6-Behandlungslinien-Onkologie-Medikament-Markt entfiel 2025 auf einen bedeutenden Anteil am asiatisch-pazifischen Bereich, unterstützt von einer schnell wachsenden Krebspatientenpopulation und erweiterten Zugang zur Onkologieversorgung. Die zunehmende Verfügbarkeit von gezielten Therapien und verbesserten diagnostischen Fähigkeiten treiben die Einführung in städtische Gesundheitszentren voran. Indiens wachsende Beteiligung an globalen Onkologie-Klinikstudien erhöht die Exposition gegenüber neuartigen Post-CDK4/6-Behandlungen. Darüber hinaus wird erwartet, dass steigende Gesundheitsinvestitionen und ein verbesserter Erstattungszugang das Marktwachstum im Land weiter stimulieren.

Post-CDK4/6 Behandlungslinie Onkologie Drogenmarkt Anteil

Die Onkologie-Branche Post-CDK4/6 wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Pfizer Inc. (USA)

- AstraZeneca (USA)

- Eli Lilly und Company (USA)

- Novartis AG (Schweiz)

- Merck & Co., Inc. (USA)

- Bristol-Myers Squibb Company (USA)

- Sanofi (Frankreich)

- Gilead Sciences, Inc. (USA)

- AbbVie Inc. (USA)

- BeOne Medicines Inc. (Schweiz)

- Regeneron Pharmaceuticals, Inc. (USA)

- G1 Therapeutics, Inc. (USA)

- IDEAYA Biosciences, Inc. (USA)

- Repare Therapeutics Inc. (USA)

- Revolution Medicines, Inc. (USA)

- Relay Therapeutics, Inc. (USA)

- SpringWorks Therapeutics, Inc. (USA)

- Syndax Pharmaceuticals, Inc. (USA)

- Zentalis Pharmaceuticals, Inc. (USA)

Was sind die jüngsten Entwicklungen im globalen Post-CDK4/6 Behandlungslinie Onkologie Drogenmarkt?

- Im Dezember 2025 erhielt AstraZeneca Pharma India von der Central Drugs Standard Control Organisation für datopotamab deruxtecan eine umfassende Erweiterung der post-CDK4/6 Behandlung Verfügbarkeit im indischen Markt für Patienten mit fortgeschrittenem HR-positivem, HER2-negativem Brustkrebs

- Im Juni 2025 berichtete AstraZeneca, dass sein experimenteller SERD-Camisestrant, geführt von flüssiger Biopsie zur Früherkennung von Resistenzmutationen, das Risiko des Brustkrebsfortschritts oder des Todes um 56 % bei hormonrezeptorpositiven, HER2-negativen Patienten signifikant reduzierte, was eine potenzielle Paradigmenverschiebung bei der Nach-CDK4/6-Behandlungssequenzierung hervorhebt

- Im Juni 2025 zeigten Ergebnisse der SERENA-6 Phase-III-Studie, dass die Kombination von Camizestrant mit einem CDK4/6 Inhibitor vor der klinischen Progression das progressionsfreie Überleben und den verzögerten Krankheitsverlauf bei HR-positiven, HER2-negativen Brustkrebspatienten mit ESR1-Mutationen deutlich verbessert, was die Rolle der frühen molekularen Resistenzerkennung und gezielte Therapiesequenzierung betonte

- Im Januar 2025 genehmigte die US-Food and Drug Administration datopotamab deruxtecan-dlnk (Datroway), ein Trop-2-directed Antikörper-Drug Konjugat, für erwachsene Patienten mit nicht resektablen oder metastasierenden HR-positiven, HER2-negativen Brustkrebs, die vor der endokrinen Therapie und Chemotherapie erhalten haben, eine neue Behandlungsoption nach dem Verlauf auf früheren Therapielinien

- Im Oktober 2024 genehmigte die FDA Inavolisib (Itovebi) für PIK3CA-mutiertes, HR-positives, HER2-negatives lokal fortgeschrittenes und metastasierendes Brustkrebs, neben der Genehmigung ihrer begleitenden flüssigen Biopsiediagnostik, erweitert gezielte Optionen für Patienten mit spezifischen Widerstandswegen, die nach dem CDK4/6 Inhibitorfortschritt relevant sind.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.