Global Precision Health Advisory Services Market

Marktgröße in Milliarden USD

CAGR :

%

USD

896.00 Million

USD

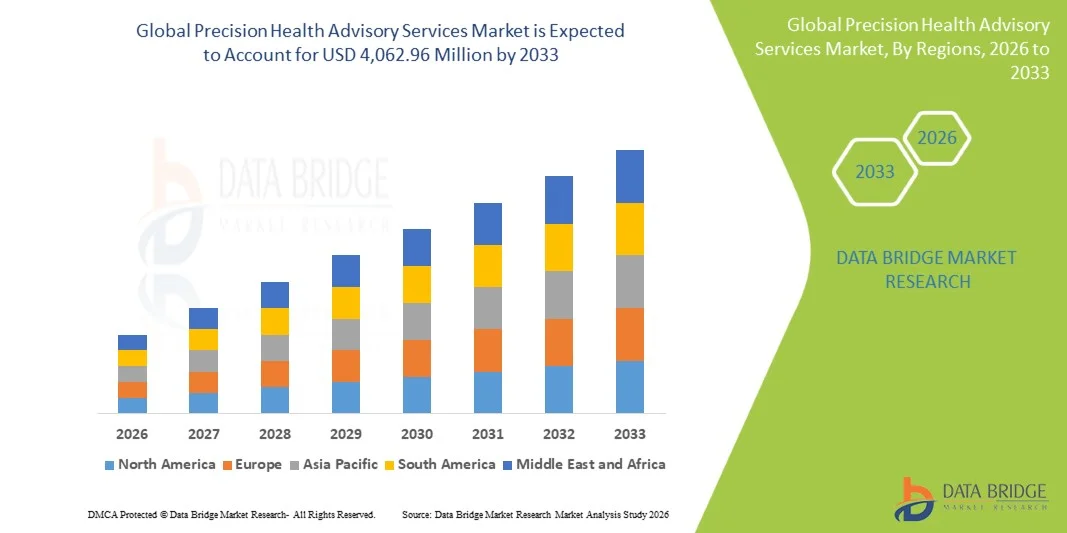

4,062.96 Million

2025

2033

USD

896.00 Million

USD

4,062.96 Million

2025

2033

| 2026 –2033 | |

| USD 896.00 Million | |

| USD 4,062.96 Million | |

| % | |

|

Global Precision Health Advisory Services Market Segmentation, Nach Service-Typ (Strategic Health Advisory, Clinical Advisory Services, Operational Advisory, Digital & Data-Driven Advisory, and Risk & Compliance Advisory), Beratende Anwendung (Oncology Precision Health Advisory, Chronic Disease Advisory, Genomic & Biomarker Advisory, Pharmacogenomics Advisory, Population Health & Preventive Advisory, Clinical Trial Advisory, and Wellness & Lifestyle Advisory), Beratende Mode (On-Technologie, On-Site Industrietrends und Prognosen bis 2033

Dienstleistungen für den GesundheitsschutzMarktgröße

- Die globale Präzisions-Gesundheitsberatungsmarktgröße wurde mit896.00 Mio. USD 2025und wird voraussichtlich erreichen4,062.96 Mio. USD bis 2033, beiCAGR von 20.80%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils von der zunehmenden Einführung personalisierter Medizin, schnellen Fortschritten in der Genomik und der Datenanalyse und der zunehmenden Integration digitaler Gesundheitstechnologien in Gesundheitssysteme angetrieben, was zu einer erhöhten Präzision bei der Diagnose, Behandlung und vorbeugenden Pflege führt.

- Darüber hinaus stellt die steigende Nachfrage von Gesundheitsdienstleistern, Pharmaunternehmen und Zahlern für datengesteuerte Entscheidungsfindung zusammen mit der Notwendigkeit optimierter Patientenergebnisse und kosteneffizienter Pflegemodelle Präzisions-Gesundheitsberatungsleistungen als kritischer Bestandteil moderner Gesundheitsstrategien dar. Diese konvergierenden Faktoren beschleunigen die Einführung von Beratungslösungen und erhöhen damit das Wachstum des Marktes deutlich

Dienstleistungen für den GesundheitsschutzMarktanalyse

- Präzisions-Gesundheitsberatungsleistungen, die datengesteuerte Erkenntnisse und strategische Beratung für die personalisierte Gesundheitsversorgung bieten, werden zu wesentlichen Bestandteilen moderner Gesundheitssysteme für Anbieter, Zahler und Life Sciences-Organisationen aufgrund ihrer Fähigkeit, klinische Ergebnisse zu verbessern, Behandlungswege zu optimieren und präventive Pflege durch fortgeschrittene Analytik und genomische Integration zu ermöglichen

- Die steigende Nachfrage nach präzisen Gesundheitsberatungsleistungen wird in erster Linie durch die zunehmende Annahme personalisierter Medizin, die wachsende Verfügbarkeit von Gesundheitsdaten, Fortschritte inKünstliche IntelligenzundBioinformatik, und eine starke Verschiebung auf wertbasierte Pflegemodelle in globalen Gesundheitssystemen

- Nordamerika dominierte den Präzisions-Gesundheitsberatungsmarkt mit dem größten Umsatzanteil von 38,7% im Jahr 2025, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, erhebliche Investitionen in die Genomik und die digitale Gesundheit, und die starke Präsenz führender Beratungsfirmen und Technologieanbieter, wobei die USA erhebliches Wachstum erleben, das durch präzise Medizininitiativen und die weit verbreitete Integration von Datenanalysen in die klinische Entscheidungsfindung ausgelöst wird.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region im Präzisions-Gesundheitsberatungs-Service-Markt während der Prognosezeit sein, weil die Gesundheitsinfrastruktur ausgebaut wird, die Regierung konzentriert sich auf Präzisionsmedizin und die steigende Nachfrage nach kosteneffizienten und personalisierten Gesundheitslösungen

- Genomic & biomarker Advisory Segment dominierte den Präzisions-Gesundheitsberatungsmarkt mit einem Marktanteil von 34,5% im Jahr 2025, angetrieben durch die wachsende Bedeutung von genetischen Erkenntnissen in Krankheitsprävention, Diagnose und gezielte Therapieentwicklung

Geltungsbereich undSegmentierung von Precision Health Advisory Services Market

| Attribute | Schlüssel für den GesundheitsbeiratMarkteinsichten |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Trends im Bereich der Gesundheitsberatung

„Rising Adoption von AI-Driven Personalized Healthcare Advisory“

- Ein bedeutender und beschleunigender Trend im globalen Präzisions-Gesundheitsberatungsmarkt ist die zunehmende Integration von künstlicher Intelligenz (KI) und fortschrittlichen Analyseplattformen in die personalisierte Entscheidungsfindung im Gesundheitswesen, wodurch genauere, datengesteuerte Erkenntnisse für Patienten und Anbieter ermöglicht werden

- So nutzen führende Beratungsunternehmen im Gesundheitswesen KI-gestützte Plattformen, um genomische Daten und Patientenaufzeichnungen zu analysieren, um Kliniker zu ermöglichen, hoch zugeschnittene Behandlungsstrategien zu entwickeln und Krankheitsvorhersagefähigkeiten in verschiedenen Patientenpopulationen zu verbessern.

- Die KI-Integration in Präzisions-Gesundheitsberatung ermöglicht Fähigkeiten wie Vorhersage-Risikomodellierung, Echtzeit-Klinik-Entscheidungsunterstützung und kontinuierliche Lernsysteme, die Empfehlungen auf Basis der Entwicklung von Patientendaten und -ergebnissen verfeinern. So können z.B. AI-basierte Beratungstools frühzeitige Krankheitsrisiken erkennen und präventive Eingriffe empfehlen, während die Behandlungswege optimiert werden

- Die nahtlose Integration von Beratungsplattformen mitelektronische Gesundheitsakte(EHR), tragbare Geräte und digitale Gesundheitsökosysteme erleichtern ein einheitliches und datenreiches Gesundheitsumfeld. Durch zentralisierte Systeme können die Stakeholder die Patientengesundheitsmetriken, den Behandlungsfortschritt und die Gesundheitstrends der Bevölkerung in Echtzeit überwachen

- Dieser Trend zu intelligenteren, proaktiveren und vernetzten Beratungslösungen im Gesundheitswesen verändert grundlegend, wie Gesundheitssysteme Prävention und Behandlung angehen. Infolgedessen entwickeln Unternehmen KI-fähige Beratungsplattformen, die personalisierte Empfehlungen, automatisierte Erkenntnisse und skalierbare Gesundheitsmanagementlösungen der Bevölkerung anbieten

- Die Nachfrage nach Präzisions-Gesundheitsberatungsdiensten, die KI- und fortschrittliche Datenanalysen nutzen, steigt in den Bereichen Gesundheitsdienstleister, Pharmaunternehmen und Zahler rapide an, da Interessenvertreter zunehmend die personalisierte Betreuung, verbesserte Ergebnisse und Kosteneffizienz priorisieren.

- Die zunehmende Zusammenarbeit zwischen Technologieanbietern, Gesundheitseinrichtungen und Life Sciences-Unternehmen fördert Innovation in präzisen Gesundheitsberatungsplattformen, was zu integrierten und skalierbaren Lösungen in globalen Gesundheitsökosystemen führt

Precision Health Advisory Services Marktdynamik

Fahrer

„Erhöhte Nachfrage nach personalisierten Medizin und datengetriebenen Gesundheitslösungen“

- Die zunehmende Betonung auf personalisierte Medizin, verbunden mit der schnellen Erweiterung der Gesundheitsdaten und der Analysefähigkeiten, ist ein wichtiger Treiber für die verstärkte Einführung von präzisen Gesundheitsberatungsleistungen

- So kündigte beispielsweise im März 2025 ein führender Anbieter von Gesundheitsanalysen die Erweiterung seiner Präzisions-Gesundheitsplattform an, genomische Erkenntnisse mit klinischen Entscheidungsunterstützungssystemen zu integrieren, um personalisierte Behandlungsplanung und Patientenergebnisse zu verbessern.

- Da sich die Gesundheitssysteme auf wertbasierte Pflegemodelle verlagern, unterstützen präzise Gesundheitsberatungsleistungen bei der Optimierung von Behandlungsstrategien, der Senkung der Gesundheitskosten und der Verbesserung der Patientenzufriedenheit durch gezielte Interventionen.

- Darüber hinaus sind die zunehmende Prävalenz von chronischen Krankheiten und die Notwendigkeit einer frühzeitigen Diagnose und Vorbeugung die Nachfrage nach fortschrittlichen Beratungsleistungen, die Dateneinsichten für proaktives Gesundheitsmanagement nutzen können

- Die Fähigkeit, verschiedene Datenquellen zu integrieren, einschließlich Genomik, klinische Daten und Lifestyle-Informationen, und handlungsfähige Einblicke durch Beratungsplattformen zu liefern, ist ein entscheidender Faktor für das Marktwachstum auf den entwickelten und aufstrebenden Gesundheitsmärkten.

- Die anhaltende digitale Transformation im Gesundheitswesen sowie steigende Investitionen in KI- und Präzisionsmedizin-Initiativen sollen die Einführung von Präzisions-Gesundheitsberatungsdiensten während der Prognosezeit weiter beschleunigen.

- Investitionen von Regierungen und privaten Organisationen in Präzisionsmedizin-Programme und digitale Gesundheitsinfrastruktur zu erhöhen die Nachfrage nach Beratungsdienstleistungen zur Durchführung und Strategieentwicklung

- Die zunehmende Sensibilisierung bei Patienten und Anbietern in Bezug auf die Vorteile der personalisierten Gesundheitsversorgung und Präventionsstrategien trägt zur zunehmenden Übernahme von Präzisions-Gesundheitsberatungslösungen weltweit bei

Zurückhaltung/Challenge

„Datenschutz und hohe Implementierungskosten“

- Was die Datenschutz-, Sicherheits- und Compliance-Bestimmungen betrifft, stellt eine große Herausforderung für die weit verbreitete Annahme von Präzisions-Gesundheitsberatungsdiensten dar, da diese Lösungen stark auf sensible Patienteninformationen und eine groß angelegte Datenintegration vertrauen.

- So benötigen z.B. strenge Datenschutzbestimmungen wie DSGVO und HIPAA Organisationen, um robuste Sicherheitsrahmen zu implementieren, die Komplexität und Kosten des Einsatzes präziser Gesundheitsberatungslösungen zu erhöhen

- Die Bewältigung dieser Herausforderungen durch fortschrittliche Verschlüsselungstechnologien, sichere Datenaustausch-Protokolle und Compliance-Frameworks ist für den Aufbau von Vertrauen zwischen Gesundheitsdienstleistern und Patienten unerlässlich. Zum Beispiel investieren führende Unternehmen in sichere Cloud-Infrastrukturen und die datenschutzerhaltende Analytik, um Patientendaten zu schützen

- Darüber hinaus können die hohen Kosten für die Implementierung fortgeschrittener Beratungsplattformen, einschließlich KI-Tools, genomische Sequenzierung und qualifizierte Arbeitskräfteanforderungen, als Barriere für kleinere Gesundheitsorganisationen und Institutionen mit begrenzten Budgets fungieren.

- Während die technologischen Fortschritte die Kosten allmählich senken, können die anfänglichen Investitionen und die Komplexität, die mit Präzisions-Gesundheitsberatungsdiensten verbunden sind, die Adoption begrenzen, insbesondere in Entwicklungsregionen mit eingeschränkter Gesundheitsinfrastruktur

- Die Überwindung dieser Herausforderungen durch Kostenoptimierung, regulatorische Ausrichtung und ein erhöhtes Bewusstsein für die langfristigen Vorteile von Präzisions-Gesundheitsberatungsleistungen wird entscheidend für ein nachhaltiges Marktwachstum sein

- Eine begrenzte Verfügbarkeit von Fachkräften mit Kompetenz in Genomik, Bioinformatik und fortgeschrittener Analytik kann die effektive Umsetzung und Skalierbarkeit von Präzisions-Gesundheitsberatungsleistungen über Gesundheitssysteme behindern

- Interoperabilitätsfragen zwischen unterschiedlichen Gesundheitsdatensystemen und Plattformen können die nahtlose Datenintegration einschränken und Herausforderungen für umfassende und genaue Beratung stellen

Marktbereich für Gesundheitsberatung

Der Markt wird auf der Grundlage von Service-Typ, Beratung Anwendung, Liefermodus und Endbenutzer segmentiert.

- Nach Servicetyp

Auf der Grundlage von Service-Typ wird der Markt für Präzisions-Gesundheitsberatung in strategische Gesundheitsberatung, klinische Beratung, operative Beratung, digitale und datengesteuerte Beratung und Risiko- & Compliance-Beratung segmentiert. Das Segment Digital & Data-Driven Advisory dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, der durch die zunehmende Abhängigkeit von fortschrittlichen Analytik, künstlicher Intelligenz und großen Daten in der Entscheidungsfindung im Gesundheitswesen getrieben wurde. Healthcare-Anbieter und Life Sciences-Unternehmen nutzen zunehmend datengetriebene Erkenntnisse, um die Patientenergebnisse zu verbessern und Behandlungswege zu optimieren. Die zunehmende Integration von elektronischen Gesundheitsdaten, tragbaren Daten und genomischen Informationen verstärkt die Nachfrage nach digitalen Beratungslösungen. Darüber hinaus hat die Fähigkeit dieser Dienste, Echtzeit-Einsichten und vorausschauende Analytik zu liefern, sie in modernen Gesundheitsökosystemen unverzichtbar gemacht. Die Skalierbarkeit und Effizienz, die von digitalen Beratungsplattformen angeboten werden, unterstützen weiterhin ihre marktbeherrschende Stellung.

Das Segment der klinischen Beratungsdienste wird erwartet, dass die schnellste Wachstumsrate während des Prognosezeitraums mit der steigenden Nachfrage nach personalisierten Behandlungsplanungen und Präzisionsmedizinansätzen behaftet ist. Klinische Beratungsleistungen spielen eine entscheidende Rolle bei der Interpretation patientenspezifischer Daten, einschließlich Genomik und Biomarker, um therapeutische Entscheidungen zu leiten. Die zunehmende Prävalenz chronischer Krankheiten und die Notwendigkeit gezielter Therapien beschleunigen die Annahme dieser Dienste. Darüber hinaus verbessern die Fortschritte in diagnostischen Technologien und klinischen Entscheidungsunterstützungssystemen die Wirksamkeit von klinischen Beratungslösungen. Healthcare-Anbieter setzen zunehmend auf Expertenberatung zur Verbesserung der Patientenergebnisse und zur Verringerung der Behandlungsvariabilität. Diese zunehmende Betonung auf personalisierte Betreuung wird erwartet, dass in diesem Segment ein signifikantes Wachstum vorangetrieben wird.

- Durch Beratende Anwendung

Auf der Grundlage der Beratung wird der Markt in die Onkologie-Präzisions-Gesundheitsberatung, chronische Krankheit Beratung, genomische und biomarker Beratung, Pharmakogenomics-Beratung, Bevölkerung Gesundheit & präventive Beratung, klinische Studienberatung, und Wellness & Lifestyle-Beratung segmentiert. Die genomischeBiomarkerDas Beratungssegment dominierte den Markt mit dem größten Umsatzanteil von 34,5% im Jahr 2025, was durch die zunehmende Bedeutung genetischer Daten bei der Diagnose, Prävention und Behandlung von Krankheiten verursacht wurde. Die rasanten Fortschritte bei genomischen Sequenzierungstechnologien und sinkenden Kosten haben die Gentests leichter zugänglich gemacht und die Nachfrage nach Beratungsdienstleistungen erhöht. Diese Dienstleistungen ermöglichen es Gesundheitsdienstleistern, Krankheitsrisiken und maßgeschneiderte Behandlungen auf Basis individueller genetischer Profile zu identifizieren. Darüber hinaus unterstützt der wachsende Fokus auf Präzisions-Onkologie und seltenes Krankheitsmanagement die Dominanz dieses Segments. Die Integration von Biomarker-Einsichten in klinische Workflows erhöht weiterhin die Behandlungseffizienz und die Patientenergebnisse.

Das Segment Bevölkerungsgesundheit & Präventionsberatung wird erwartet, dass das schnellste Wachstum während des Prognosezeitraums durch den zunehmenden Fokus auf präventive Gesundheits- und wertbasierte Pflegemodelle getrieben wird. Regierungen und Gesundheitsorganisationen priorisieren Früherkennung und Risikomanagement, um langfristige Gesundheitskosten zu reduzieren. Beratungsdienste in diesem Segment nutzen umfangreiche Datenanalysen, um Risikopopulationen zu identifizieren und gezielte Interventionen zu empfehlen. Die zunehmende Einführung von digitalen Gesundheitswerkzeugen und Fernüberwachungstechnologien unterstützt den Ausbau präventiver Beratungslösungen. Darüber hinaus trägt das zunehmende Bewusstsein für Wellness und proaktives Gesundheitsmanagement unter den Menschen zum Wachstum dieses Segments bei. Diese Verschiebung zur Prävention gegenüber der Behandlung wird voraussichtlich ihre Annahme weltweit beschleunigen.

- Nach Liefermodus

Auf Basis des Liefermodus wird der Markt für Präzisions-Gesundheitsberatung in Beratung und virtuelle Beratung vor Ort segmentiert. Das virtuelle Beratungssegment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, der durch die zunehmende Übernahme von Tele- und Digitalkommunikationsplattformen im Gesundheitswesen vorangetrieben wurde. Virtuelle Beratungsleistungen bieten Flexibilität, Skalierbarkeit und Wirtschaftlichkeit und ermöglichen es Gesundheitsdienstleistern, auf eine kompetente Beratung zuzugreifen. Die Integration Cloud-basierter Plattformen und sicherer Datenaustauschtechnologien hat die Effizienz virtueller Beratungslösungen weiter gesteigert. Darüber hinaus beschleunigte die COVID-19 Pandemie die Umstellung auf Remote Healthcare-Dienste und verstärkte die Einführung virtueller Beratungsmodelle. Diese Dienste ermöglichen auch die Echtzeit-Zusammenarbeit zwischen geographisch verteilten Teams und verbessern Entscheidungsprozesse. Die Bequemlichkeit und Zugänglichkeit der virtuellen Beratung treibt ihre Dominanz auf dem Markt weiter voran.

Das On-Site-Beratungssegment wird erwartet, dass die schnellste Wachstumsrate während des Prognosezeitraums beobachtet wird, der durch den zunehmenden Bedarf an Hand-on-Unterstützung und personalisierter Beratung in komplexen Gesundheitsumgebungen verursacht wird. Vor-Ort-Beratungsdienste bieten direkte Interaktion mit Gesundheitsteams und ermöglichen eine effektivere Umsetzung von Präzisions-Gesundheitsstrategien. Diese Dienstleistungen sind in großen Krankenhäusern und Forschungseinrichtungen besonders wertvoll, wo kundenspezifische Lösungen und eingehende Analysen erforderlich sind. Die zunehmende Komplexität der Gesundheitssysteme und die Notwendigkeit integrierter Pflegemodelle treiben die Nachfrage nach Vor-Ort-Know-how weiter. Darüber hinaus suchen Organisationen maßgeschneiderte Beratungslösungen, um Workflows zu optimieren und die Patientenergebnisse zu verbessern. Diese Forderung nach personalisierter und kontextspezifischer Orientierung wird voraussichtlich das Wachstum dieses Segments steigern.

- Mit dem Endbenutzer

Auf der Grundlage des Endbenutzers wird der Markt in Healthcare-Anbieter, Pharma- & Biotech-Unternehmen, Forschungs- & akademische Institutionen, diagnostische & genomische Labore und Arbeitgeber & Zahler segmentiert. Das Segment Healthcare Provider dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, der durch die zunehmende Übernahme von Präzisions-Gesundheitslösungen in Krankenhäusern und Kliniken getrieben wurde. Healthcare-Anbieter verlassen sich stark auf Beratungsleistungen, um fortschrittliche Technologien zu integrieren, klinische Arbeitsabläufe zu optimieren und die Patientenversorgung zu verbessern. Die steigende Belastung chronischer Krankheiten und der Bedarf an personalisierten Behandlungsansätzen treiben die Nachfrage in diesem Segment weiter aus. Darüber hinaus unterstützt der zunehmende Einsatz von elektronischen Gesundheitsakten und digitalen Gesundheitsplattformen die Umsetzung von Beratungslösungen. Diese Dienste helfen Anbietern, die klinischen Ergebnisse zu verbessern und gleichzeitig die Betriebskosten zu senken. Die zentrale Rolle von Gesundheitsdienstleistern in der Patientenversorgung treibt ihre Dominanz auf dem Markt weiter voran.

Das Segment Pharma- und Biotech-Unternehmen wird erwartet, dass das schnellste Wachstum während des Prognosezeitraums durch den zunehmenden Fokus auf Präzisionsmedizin und gezielte Arzneimittelentwicklung getrieben wird. Diese Unternehmen nutzen Beratungsdienstleistungen, um das klinische Studiendesign zu verbessern, geeignete Patientenpopulationen zu identifizieren und die Wirksamkeit der Arzneimittel zu verbessern. Die Integration genomischer und biomarkerischer Daten in die Arzneimittelentwicklungsprozesse beschleunigt die Nachfrage nach Beratungslösungen weiter. Darüber hinaus schafft der wachsende Trend der personalisierten Therapien und Begleitdiagnostik neue Möglichkeiten für dieses Segment. Pharma- und Biotech-Unternehmen arbeiten zunehmend mit Beratungsdienstleistern zusammen, um Forschungs- und Entwicklungsprozesse zu optimieren. Diese Betonung auf Innovation und Effizienz wird voraussichtlich in diesem Segment deutlich wachsen.

Regionale Analyse des Marktes für Gesundheitsberatung

- Nordamerika dominierte den Präzisions-Gesundheitsberatungsmarkt mit dem größten Umsatzanteil von 38,7% im Jahr 2025, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, erhebliche Investitionen in Genomik und digitale Gesundheit, und die starke Präsenz führender Beratungsunternehmen und Technologieanbieter

- Healthcare-Organisationen in der Region hochwertig datengesteuerte Entscheidungsfindung, verbesserte klinische Ergebnisse und nahtlose Integration von Präzisions-Gesundheitslösungen mit bestehenden Gesundheitssystemen wie elektronischen Gesundheitsakten und Diagnoseplattformen

- Diese weit verbreitete Adoption wird weiter unterstützt durch fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben, eine starke Präsenz führender Marktteilnehmer und die wachsende Betonung auf wertorientierte Pflegemodelle, die Schaffung von Präzisions-Gesundheitsberatungsdiensten als kritischer Bestandteil der modernen Gesundheitsversorgung in der gesamten Region

US Precision Health Advisory Services Market Insight

Der US Präzisions-Gesundheitsberatungsmarkt erfasste den größten Umsatzanteil von 80% im Jahr 2025 in Nordamerika, angetrieben durch die rasche Einführung personalisierter Medizin und den wachsenden Einsatz fortschrittlicher Gesundheitsanalysen. Healthcare-Anbieter priorisieren zunehmend verbesserte Patientenergebnisse durch datengetriebene und präzise Behandlungsstrategien. Die zunehmende Vorliebe für integrierte digitale Gesundheitsplattformen, verbunden mit einer starken Nachfrage nach AI-getriebener klinischer Entscheidungsunterstützung und genomischer Erkenntnisse, treibt den Markt weiter voran. Darüber hinaus tragen die zunehmende Umsetzung von Präzisionsmedizin-Initiativen und die Präsenz führender Unternehmen im Gesundheitswesen maßgeblich zur Markterweiterung bei.

Europa Precision Health Advisory Services Markt Einblick

Der europäische Präzisions-Gesundheitsberatungsmarkt wird im gesamten Prognosezeitraum mit einem erheblichen CAGR ausgebaut, vor allem durch starke regulatorische Rahmenbedingungen und die steigende Nachfrage nach personalisierten Gesundheitslösungen in der gesamten Region. Die Zunahme der alternden Bevölkerung, verbunden mit Fortschritten in der Genomik und der Digitalisierung des Gesundheitswesens, fördert die Einführung präziser Gesundheitsberatungsdienste. Auch die europäischen Gesundheitssysteme konzentrieren sich auf die Verbesserung der Patientenergebnisse und reduzieren Kosten durch wertebasierte Pflegemodelle. Die Region erlebt spürbares Wachstum in Krankenhäusern, Forschungseinrichtungen und Life Sciences-Unternehmen, wobei Beratungsdienste in die klinische Praxis und Forschungsinitiativen integriert werden.

US Precision Health Advisory Services Market Insight

Der US Präzisions-Gesundheitsberatungsmarkt wird voraussichtlich während der Prognosezeit mit einem bemerkenswerten CAGR wachsen, der durch den zunehmenden Fokus auf personalisiertes Gesundheitswesen und die Integration fortschrittlicher Datenanalysen in klinische Arbeitsabläufe getrieben wird. Darüber hinaus sind die steigenden Belastungen von chronischen Krankheiten und die Forderung nach einer Frühdiagnose die Anbieter von Gesundheitsdiensten ermutigt, präzise Gesundheitsberatungslösungen zu übernehmen. Die starke Gesundheitsinfrastruktur des Landes sowie die zunehmende Einführung digitaler Gesundheitstechnologien sollen das Marktwachstum weiter stimulieren.

Deutschland Precision Health Advisory Services Market Insight

Der deutsche Präzisions-Gesundheitsberatungsmarkt soll sich während des Prognosezeitraums mit einem beträchtlichen CAGR ausweiten, der durch das zunehmende Bewusstsein für Präzisionsmedizin und die Nachfrage nach technologisch fortschrittlichen Gesundheitslösungen gefördert wird. Deutschlands etabliertes Gesundheitssystem, kombiniert mit seinem Schwerpunkt auf Forschung und Innovation, unterstützt die Einführung von Präzisions-Gesundheitsberatungsdiensten in klinischen und Forschungseinstellungen. Die Integration von Beratungsdiensten mit genomischen Daten und digitalen Gesundheitsplattformen wird immer häufiger, was den Fokus des Landes auf effiziente und qualitativ hochwertige Gesundheitsversorgung ausmacht.

Asien-Pazifik Precision Health Advisory Services Market Insight

Der Asia-Pacific Precision Health Advisory Services Markt ist bereit, mit dem schnellsten CAGR von 24 % während der Prognosezeit von 2026 bis 2033 zu wachsen, angetrieben durch den Ausbau der Gesundheitsinfrastruktur, steigende Investitionen in die digitale Gesundheit und das Bewusstsein für personalisierte Medizin in Ländern wie China, Japan und Indien. Der wachsende Fokus der Region auf die Verbesserung der Zugänglichkeit der Gesundheitsversorgung und der Ergebnisse, unterstützt durch staatliche Initiativen zur Förderung der Präzisionsmedizin, treibt die Einführung von Beratungsdiensten voran. Darüber hinaus, da APAC als zentrale Anlaufstelle für die Gesundheitsinnovation und die Datenanalyse herauskommt, erweitern sich die Zugänglichkeit und Skalierbarkeit von Präzisions-Gesundheitslösungen über eine breitere Bevölkerungsbasis.

Japan Precision Health Advisory Services Markt Einblick

Der Markt für Präzisions-Gesundheitsberatung in Japan gewinnt aufgrund des fortschrittlichen Gesundheitssystems, der alternden Bevölkerung und der starken Nachfrage nach innovativen Gesundheitslösungen an Dynamik. Der japanische Markt legt einen erheblichen Schwerpunkt auf die Frühdiagnose und Vorbeugung, die Einführung von präzisen Gesundheitsberatungsleistungen. Die Integration von Beratungslösungen mit digitalen Gesundheitsplattformen und fortschrittlicher Diagnostik treibt Wachstum voran. Darüber hinaus dürfte der Fokus Japans auf technologische Innovation und personalisierte Pflege die Nachfrage nach effizienten und skalierbaren Beratungsleistungen sowohl in klinischen als auch in Forschungsumgebungen erhöhen.

Indien Precision Health Advisory Services Market Insight

Der Markt für Präzisions-Gesundheitsberatung in Indien entfiel 2025 auf den größten Marktanteil des Marktes in Asien-Pazifik, der auf den wachsenden Gesundheitssektor des Landes, die zunehmende Einführung digitaler Gesundheitstechnologien und die zunehmende Sensibilisierung für personalisierte Medizin zurückzuführen ist. Indien ist ein wichtiger Markt für medizinische Analytik und Präzisions-Gesundheitslösungen, mit wachsender Nachfrage in Krankenhäusern, diagnostischen Zentren und Forschungsorganisationen. Regierungsinitiativen zur Förderung der digitalen Gesundheitsversorgung und der Entwicklung der Gesundheitsinfrastruktur sowie die Verfügbarkeit kosteneffizienter Beratungslösungen sind Schlüsselfaktoren für das Marktwachstum in Indien.

Aktie der Gesundheitsberatung

Die Precision Health Advisory Services Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- IQVIA Inc. (USA)

- (Irland)

- Deloitte Touche Tohmatsu Limited (USA)

- PricewaterhouseCoopers International Limited (U.K.)

- Ernst & Young Global Limited (USA)

- KPMG International Limited (Niederlands)

- McKinsey & Company (USA)

- Boston Consulting Group (USA)

- L.E.K. Consulting LLC (USA)

- ZS Associates, Inc. (USA)

- Precision HealthCare Consultants (USA)

- PrecisionPulse Consulting LLC (USA)

- PRECISIONxtrakt (US)

- SOPHiA GENETICS SA (Schweiz)

- Genedata AG (Schweiz)

- Illumina, Inc. (USA)

- Agilisium Consulting (USA)

- PR Genomics (US)

- Precision Health and Genomics Advisory (USA)

- Übersetzungssoftware, Inc. (USA)

Was sind die jüngsten Entwicklungen im Global Precision Health Advisory Services Market?

- Im September 2025 berichtete IQVIA über eine sich schnell entwickelnde globale Landschaft genomischer Initiativen und betonte eine verstärkte Nachfrage nach Beratungsdienstleistungen, um Gesundheitsorganisationen bei der Verwaltung von groß angelegten genomischen Daten, regulatorischen Komplexitäten und Präzisionsmedizin-Umsetzungsstrategien auf verschiedenen Märkten zu leiten.

- Im Februar 2025 hob die International Precision Child Health Partnership (IPCHiP) den Ausbau globaler Kooperationen hervor, die Präzisionsmedizin in die klinische Betreuung der Kinderpopulation integrieren und führende Institutionen zusammenführen, um genomisch-getriebene Gesundheitsversorgungs- und Beratungsrahmen zu beschleunigen. Diese Entwicklung unterstreicht die zunehmende Bedeutung grenzüberschreitender Beratung und strategischer Beratung bei der Umsetzung von Präzisionsgesundheit im Maßstab

- Im Februar 2025, L.E.K. Beratung betonte, dass Präzisionsmedizin und Genomik für eine signifikante Expansion gesetzt werden, insbesondere in der Onkologie, die Notwendigkeit spezialisierter Beratungsdienste zur Unterstützung von Gesundheitsdienstleistern und Life Sciences-Unternehmen in der Datenintegration, Patientenschichtung und klinischen Entscheidungsfindung

- Im März 2024 veröffentlichte das All-Us-Forschungsprogramm Erkenntnisse, die elektronische Gesundheitsdaten mit genomischen Daten verknüpfen, ein skalierbares Forschungs- und Beratungsökosystem, das personalisierte Gesundheitsstrategien unterstützt und Beratungsunternehmen ermöglicht, mehr datengetriebene Erkenntnisse für das klinische und Populationsgesundheitsmanagement zu liefern

- Im Juli 2023 hat L'Oréal mit Verily zusammengearbeitet, um eine groß angelegte Studie zu starten, die biologische, ökologische und klinische Daten kombiniert, um personalisierte Lösungen zu entwickeln, die den Ausbau der Präzisions-Gesundheitsberatung über die Gesundheitsversorgung hinaus in benachbarte Branchen widerspiegeln und die Rolle der datengestützten Beratung in personalisierten Lösungen stärken

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.