Global Robot Operating System Market

Marktgröße in Milliarden USD

CAGR :

%

USD

607.58 Million

USD

1,201.79 Million

2024

2032

USD

607.58 Million

USD

1,201.79 Million

2024

2032

| 2025 –2032 | |

| USD 607.58 Million | |

| USD 1,201.79 Million | |

| % | |

|

Globale Marktsegmentierung für Roboterbetriebssysteme nach Robotertyp (Gelenkroboter, SCARA-Roboter , Parallelroboter, kartesische Roboter und kollaborative Roboter), Anwendung (Bestückung, Kunststoffspritzguss und Blasformen, Leiterplattenhandhabung und Informations- und Kommunikationstechnologie, Prüfung und Qualitätsprüfung, Metallprobenahme und Pressentechnik, CNC-Maschinentechnik und Co-Packing, Endverpackung, Kartierung und Navigation, Bestandsmanagement, Hausautomation und Sicherheit sowie persönliche Assistenzsysteme) und Branche (Automobilindustrie, Elektrotechnik und Elektronik, Metall- und Maschinenbau, Kunststoff-, Gummi- und Chemieindustrie , Lebensmittel- und Getränkeindustrie, Gesundheitswesen und Sonstige) – Branchentrends und Prognose bis 2032

Marktgröße für Roboterbetriebssysteme

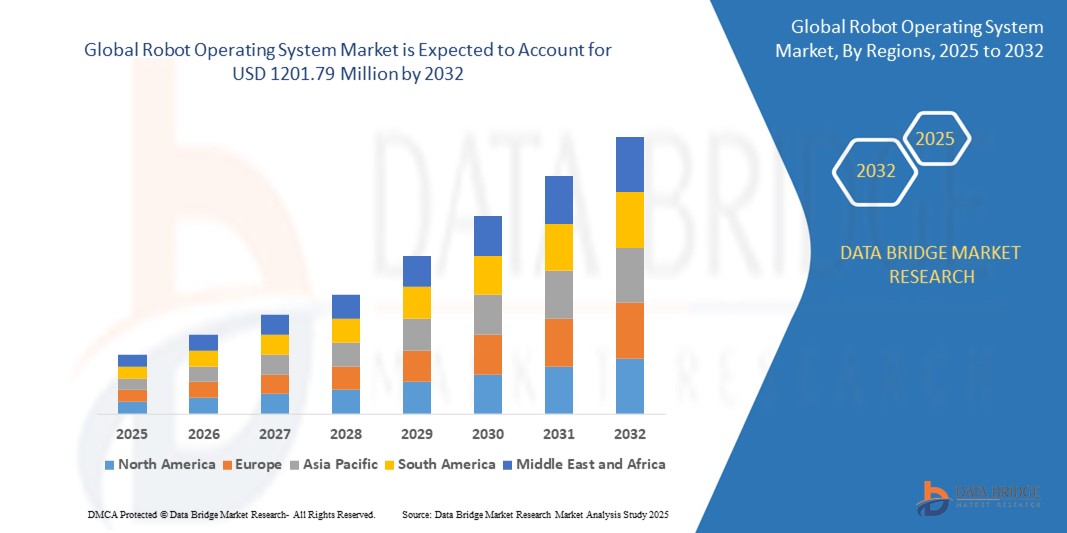

- Der globale Markt für Roboterbetriebssysteme hatte im Jahr 2024 einen Wert von 607,58 Millionen US-Dollar und wird voraussichtlich bis 2032 auf 1201,79 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,90 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Automatisierung im Industriesektor und die steigende Verbreitung von ROS durch Hersteller, insbesondere in Entwicklungsländern, angetrieben.

- Darüber hinaus dürfte der sprunghafte Anstieg der Nachfrage nach kollaborativen modularen Robotern ein wesentlicher Faktor sein, der das Wachstum des Marktes für Roboterbetriebssysteme im Prognosezeitraum ankurbeln wird.

Marktanalyse für Roboterbetriebssysteme

- Robot Operating Systems (ROS) gewinnen zunehmend an Bedeutung als grundlegendes Software-Framework für die Entwicklung und den Einsatz von Robotern in einer Vielzahl von Branchen. Sie bieten eine standardisierte Plattform, die die Integration verschiedener Hardware- und Softwarekomponenten erleichtert und so fortschrittliche Roboterfunktionen wie Navigation, Wahrnehmung und Manipulation ermöglicht.

- Die steigende Nachfrage nach Roboterbetriebssystemen wird primär durch den zunehmenden Einsatz von Robotern in verschiedenen Sektoren wie Fertigung, Logistik, Gesundheitswesen und Landwirtschaft angetrieben, um Effizienz, Produktivität und Sicherheit zu verbessern. Die kontinuierlichen Fortschritte in der Robotertechnologie und der wachsende Bedarf an hochentwickelten Steuerungssystemen sind ebenfalls Schlüsselfaktoren für das Marktwachstum.

- Nordamerika dominiert den Markt für Roboterbetriebssysteme mit dem größten Umsatzanteil von 31,61 % im Jahr 2024. Treiber dieser Entwicklung sind die starke Nachfrage nach Automatisierung in Branchen wie der Fertigungsindustrie und die zunehmenden Investitionen in fortschrittliche Robotertechnologien.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der rasanten Industrialisierung, des Wachstums intelligenter Fertigungstechnologien und der zunehmenden Roboternutzung in Ländern wie China, Japan und Südkorea die am schnellsten wachsende Region auf dem Markt für Roboterbetriebssysteme sein.

- Es wird erwartet, dass das Segment der SCARA-Roboter im Jahr 2025 den Markt für Roboterbetriebssysteme dominieren wird, angetrieben durch die zunehmende Verbreitung in verschiedenen Branchen wie der Automobil-, Elektronik-, Pharma- und Konsumgüterindustrie.

Berichtsumfang und Marktsegmentierung für Roboterbetriebssysteme

|

Attribute |

Wichtige Markteinblicke in Roboterbetriebssysteme |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Markttrends für Roboterbetriebssysteme

„ Zunehmende Verbreitung fortschrittlicher Sensor- und Wahrnehmungstechnologien “

- Ein bedeutender und sich beschleunigender Trend auf dem Markt für Roboterbetriebssysteme (ROS) ist die Integration immer ausgefeilterer Sensor- und Wahrnehmungstechnologien.

- Moderne Roboter werden durch Fortschritte bei Sensoren wie 3D-Kameras , LiDAR und Ultraschallsensoren immer intelligenter und leistungsfähiger. Diese ermöglichen es ihnen, ihre Umgebung detaillierter wahrzunehmen und zu verstehen. Dieser Trend beeinflusst direkt die Entwicklung und Verbreitung von ROS, da es das Framework zur Verarbeitung und Fusion von Daten dieser komplexen Sensorsysteme bereitstellt.

- Beispielsweise sind in autonomen mobilen Robotern (AMRs), die in der Logistik und Lagerhaltung eingesetzt werden, fortschrittliche Sensoren für Navigation, Hindernisvermeidung und Objekterkennung unerlässlich. ROS bietet ein umfangreiches Ökosystem an Bibliotheken und Werkzeugen, wie etwa die Point Cloud Library (PCL), die speziell für die Verarbeitung von 3D-Punktwolkendaten von Sensoren wie LiDAR entwickelt wurden.

- Unternehmen, die Roboterlösungen für verschiedene Anwendungen entwickeln, von der Industrieautomation bis hin zu Servicerobotern, nutzen ROS, um das Potenzial dieser fortschrittlichen Wahrnehmungstechnologien auszuschöpfen.

- Es wird erwartet, dass sich dieser Trend fortsetzt, da weitere Innovationen in der Sensortechnologie zu noch leistungsfähigeren und anpassungsfähigeren Robotersystemen führen werden, die mit ROS betrieben werden.

Marktdynamik von Roboterbetriebssystemen

Treiber

„Steigende Nachfrage nach Automatisierung in allen Branchen“

- Ein Haupttreiber für das Wachstum des Marktes für Roboterbetriebssysteme (ROS) ist die steigende Nachfrage nach Automatisierung in unterschiedlichsten Branchen. Unternehmen setzen zunehmend auf Robotik, um die Effizienz zu steigern, die Produktivität zu verbessern, Betriebskosten zu senken und dem Fachkräftemangel zu begegnen.

- Diese Nachfrage erstreckt sich über Branchen wie Fertigung, Logistik, Gesundheitswesen, Landwirtschaft und sogar Konsumgüter. ROS ist als Open-Source- und vielseitige Plattform bestens geeignet, diesen weitverbreiteten Automatisierungsbedarf zu decken. Dank seiner Modularität und der umfangreichen Softwarebibliothek können Entwickler maßgeschneiderte Roboterlösungen für spezifische Branchenanforderungen erstellen.

- Beispielsweise wird ROS im Fertigungssektor zur Steuerung von Robotern für Aufgaben wie Schweißen, Montage und Materialhandhabung eingesetzt. Im Gesundheitswesen treibt es Roboter für Operationen, Rehabilitation und Patientenversorgung an.

- Der kontinuierliche Automatisierungsdrang in diesen und anderen Branchen ist ein Schlüsselfaktor für die zunehmende Verbreitung von ROS als bevorzugtes Betriebssystem für eine wachsende Zahl von Roboteranwendungen. Da die Automatisierung immer integraler Bestandteil von Geschäftsprozessen wird, steigt auch die Nachfrage nach flexiblen und robusten Plattformen wie ROS weiter an.

Zurückhaltung/Herausforderung

„ Gewährleistung von Interoperabilität und Standardisierung “

- Eine wesentliche Herausforderung auf dem Markt für Roboterbetriebssysteme (ROS) besteht in den kontinuierlichen Bemühungen, Interoperabilität und Standardisierung über verschiedene Roboterplattformen, Hardwarekomponenten und Softwaremodule hinweg zu gewährleisten. ROS selbst ist zwar ein Open-Source-Framework, das die Standardisierung fördern soll, doch das umfangreiche Ökosystem der Robotik umfasst eine Vielzahl von Herstellern, Sensortypen und Kommunikationsprotokollen.

- Die nahtlose Integration und Interoperabilität dieser unterschiedlichen Elemente zu erreichen, kann komplex sein. Entwickler stehen oft vor der Herausforderung, die effektive Kommunikation und Zusammenarbeit verschiedener ROS-basierter Roboter und Softwarekomponenten sicherzustellen. Dieser Mangel an vollständiger Standardisierung kann mitunter zu einem erhöhten Entwicklungsaufwand führen.

- Initiativen wie ROS 2 zielen darauf ab, einige dieser Herausforderungen zu bewältigen, indem sie einen robusteren und standardisierten Rahmen für den Aufbau komplexer und verteilter Robotersysteme bieten.

- Angesichts des rasanten Innovationstempos in der Robotikbranche stellt die Gewährleistung durchgängiger Interoperabilität und die Einhaltung von Standards jedoch weiterhin eine erhebliche Herausforderung für die ROS-Community und die Entwickler dar.

- Die Bewältigung dieser Herausforderung wird entscheidend sein, um eine breitere Akzeptanz zu ermöglichen und die Zusammenarbeit innerhalb des Robotik-Ökosystems zu stärken.

Marktübersicht für Roboterbetriebssysteme

Der Markt ist segmentiert nach Robotertyp, Anwendung und Branche.

Nach Robotertyp

Der Markt für Roboterbetriebssysteme lässt sich nach Robotertyp in Knickarmroboter, SCARA-Roboter, Parallelroboter , kartesische Roboter und kollaborative Roboter unterteilen. Im Jahr 2025 dürfte das Segment der SCARA-Roboter aufgrund der zunehmenden Verbreitung in verschiedenen Branchen wie der Automobil-, Elektronik-, Pharma- und Konsumgüterindustrie einen bedeutenden Marktanteil halten.

Im Segment der Knickarmroboter wird von 2025 bis 2032 voraussichtlich die höchste Wachstumsrate erwartet. Treiber dieses Wachstums ist die Integration fortschrittlicher Technologien wie künstlicher Intelligenz und maschinellem Lernen, die die Fähigkeiten von Knickarmrobotern verbessern und so einen anpassungsfähigeren und effizienteren Betrieb ermöglichen.

Durch Bewerbung

Basierend auf der Anwendung ist der Markt für Roboterbetriebssysteme in folgende Segmente unterteilt: Pick-and-Place, Kunststoffspritzguss und Blasformen, Leiterplattenhandhabung und Informations- und Kommunikationstechnologie (IKT), Prüfung und Qualitätsprüfung, Metallprobenahme und Pressenbedienung, CNC-Maschinenbedienung und Co-Packing, Endverpackung, Kartierung und Navigation, Bestandsmanagement, Hausautomation und Sicherheit sowie persönliche Assistenzsysteme. Im Jahr 2025 dürfte das Segment Kartierung und Navigation aufgrund des Zusammenwirkens technologischer Fortschritte und der steigenden Nachfrage in verschiedenen Branchen den Markt dominieren.

Im Segment Hausautomation und Sicherheit wird von 2025 bis 2032 voraussichtlich die höchste Wachstumsrate erwartet, angetrieben durch die steigende Nachfrage nach Smart-Home-Lösungen und robotischen Sicherheitssystemen.

Nach Branchen

Der Markt für Roboterbetriebssysteme lässt sich branchenspezifisch in die Bereiche Automobilindustrie, Elektrotechnik und Elektronik, Metall- und Maschinenbau, Kunststoff-, Gummi- und Chemieindustrie, Lebensmittel und Getränke, Gesundheitswesen und Sonstige unterteilen. Im Jahr 2025 dürfte der Bereich Metall und Maschinenbau aufgrund der steigenden Nachfrage nach industrieller Automatisierung und dem Bedarf an flexibleren und effizienteren Fertigungsprozessen den größten Marktanteil ausmachen.

Der Automobilsektor dürfte von 2025 bis 2032 das schnellste jährliche Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Nachfrage nach Automatisierung und das Streben nach präziseren und effizienteren Fertigungsprozessen. Die Einführung von Industrie-4.0-Technologien verstärkt diese Dynamik zusätzlich. Das Roboterbetriebssystem ROS dient dabei als vielseitige Grundlage für die Entwicklung intelligenter, adaptiver Roboterlösungen.

Regionale Marktanalyse für Roboterbetriebssysteme

- Nordamerika dominiert den Markt für Roboterbetriebssysteme mit dem größten Umsatzanteil von 31,61 % im Jahr 2024. Treiber dieser Entwicklung sind die starke Nachfrage nach Automatisierung in Branchen wie der Fertigungsindustrie und die zunehmenden Investitionen in fortschrittliche Robotertechnologien.

- Die Präsenz zahlreicher Technologieunternehmen und die frühe Einführung in Branchen wie der Automobil-, Luft- und Raumfahrt- sowie der Gesundheitsbranche sind entscheidende Treiber. Laufende Investitionen in Forschung und Entwicklung sowie staatliche Förderungen für Robotik in Verteidigung und Industrie beschleunigen die Verbreitung von ROS zusätzlich.

Einblick in den US-Markt für Roboterbetriebssysteme

Die USA werden 2025 dank ihres starken Technologiesektors, ihrer intensiven Robotikforschung und des hohen Automatisierungsgrades in der Fertigung den Großteil des nordamerikanischen Umsatzes generieren. Schlüsselbranchen wie die Automobilindustrie, die Logistik und das Gesundheitswesen setzen aktiv Roboterbetriebssysteme ein, um die Produktivität zu steigern und Kosten zu senken. Die zunehmende Verbreitung autonomer mobiler Roboter (AMRs) und kollaborativer Roboter (Cobots) sowie die Integration von KI verstärken das Marktwachstum.

Einblick in den europäischen Markt für Roboterbetriebssysteme

Der europäische Markt dürfte aufgrund strenger Arbeitsgesetze, des steigenden Bedarfs an betrieblicher Effizienz und des Fokus auf Industrie 4.0 deutlich wachsen. Investitionen in intelligente Fabriken und industrielle Automatisierung in Ländern wie Deutschland, Frankreich und Italien fördern den Einsatz von ROS. Auch das wachsende Interesse an KI-gestützten Robotern für Branchen wie das Gesundheitswesen, die Landwirtschaft und die Lagerhaltung treibt den Markt an.

Einblick in den britischen Markt für Roboterbetriebssysteme

Der britische Markt dürfte ein deutliches Wachstum verzeichnen, angetrieben durch die zunehmende Automatisierung in der Fertigungsindustrie und im Dienstleistungssektor, beispielsweise in der Logistik und im Einzelhandel. Staatliche Förderprogramme für die digitale Transformation und Innovationsinitiativen, wie die UK Robotics Growth Partnership, beschleunigen die Integration von ROS (Robotic Systems Integrated Services). Auch der breitere Einsatz von Robotersystemen im öffentlichen Dienst, in der Lagerautomatisierung und im Gesundheitswesen trägt zur Marktexpansion bei.

Einblick in den deutschen Markt für Roboterbetriebssysteme

Der deutsche ROS-Markt wächst rasant, begünstigt durch Deutschlands führende Rolle in der Automobilindustrie, der Präzisionstechnik und der Robotikinnovation. Deutsche Industrieunternehmen priorisieren die Integration von ROS mit KI und maschinellem Lernen für die intelligente Automatisierung. Die staatliche Initiative „Industrie 4.0“ fördert den Einsatz von ROS-Plattformen in verschiedenen Branchen zusätzlich.

Einblick in den Markt für Roboterbetriebssysteme im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum dürfte das schnellste Wachstum verzeichnen, angetrieben durch die rasante Industrialisierung, den Aufstieg intelligenter Fertigungstechnologien und die zunehmende Nutzung von Robotern in Ländern wie China, Japan und Südkorea. Staatliche Initiativen zur Förderung der Robotik, wie „Make in India“, „China 2025“ und Japans „Society 5.0“, stärken die Marktentwicklung. Das wettbewerbsintensive Produktionsumfeld der Region und die wachsende Zahl von Robotik-Startups tragen zur breiten Anwendung von ROS bei.

Einblick in den japanischen Markt für Roboterbetriebssysteme

Der japanische Markt entwickelt sich dank seiner etablierten Robotikindustrie und der hohen Nachfrage nach Automatisierungslösungen für eine alternde Bevölkerung rasant. Branchen wie das Gesundheitswesen, die Altenpflege und die Industrieautomation setzen ROS-basierte Systeme verstärkt ein, um Effizienz und Sicherheit zu verbessern. Intensive Kooperationen zwischen Wissenschaft und Industrie sowie erhebliche Investitionen in die Robotikforschung und -entwicklung positionieren Japan als Innovationszentrum für ROS in der Region.

Einblick in den chinesischen Markt für Roboterbetriebssysteme

China wird den asiatisch-pazifischen Markt für robotergestützte Systeme (ROS) hinsichtlich des Umsatzanteils bis 2025 dominieren. Treiber dieser Entwicklung sind der große Fertigungssektor, die starke Robotikindustrie und staatlich geförderte Smart-City-Projekte. Die weitverbreitete Nutzung von kollaborativen und Servicerobotern in der Fertigung, Logistik und im Konsumgüterbereich ist ein Schlüsselfaktor für dieses Wachstum. Erhebliche Investitionen in heimische ROS-Lösungen und Open-Source-Plattformen beschleunigen die Marktentwicklung in China.

Marktanteil von Roboterbetriebssystemen

Die Branche der Roboterbetriebssysteme wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- ABB (Schweiz)

- OMRON Corporation (USA)

- Clearpath Robotics (USA)

- Yaskawa America, Inc. (USA)

- KUKA AG (Deutschland)

- Husarion Sp. z oo (Polen)

- Cyberbotics Ltd. (Schweiz)

- Rethink Robotics (Deutschland)

- FANUC America Corporation (Japan)

- YASKAWA ELECTRIC CORPORATION (Japan)

- DENSO CORPORATION (Japan)

- TOSHIBA CORPORATION (Japan)

- Panasonic Corporation (Japan)

- Stäubli International AG (Schweiz)

- Yamaha Robotics Holdings (Japan)

- Seiko Epson Corp. (USA)

- Comau SpA (Italien)

Neueste Entwicklungen auf dem globalen Markt für Roboterbetriebssysteme

- Im Juni 2024 stellte FANUC America, ein weltweit führender Anbieter von Robotik und Automatisierung, den lebensmittelgeeigneten SCARA-Roboter SR-12iA/C vor – eine Hochleistungslösung speziell für die Lebensmittelverarbeitung, Verpackung und Reinraumumgebungen. Mit einer Traglast von 12 kg, kompakter Bauweise, korrosionsbeständiger Konstruktion und der Einhaltung lebensmittelrechtlicher Vorschriften ermöglicht der Roboter schnelle, effiziente und hygienische Arbeitsabläufe und stärkt damit die Position von FANUC in der Lebensmittelindustrie.

- Im April 2024 fand in Kočevje, Slowenien, der Spatenstich für ein neues europäisches Roboter-Distributionszentrum und eine Montagehalle für Roboterschweißsysteme statt. Yaskawa Europe, die europäische Tochtergesellschaft des japanischen Unternehmens Yaskawa Electric, hat diesen Schritt vollzogen. Die Anlage wird als zentraler Logistik- und Montageknotenpunkt für die Abwicklung von Roboterbestellungen in Europa, dem Nahen Osten und Afrika (EMEA) dienen und die Infrastruktur und regionale Präsenz von Yaskawa weiter stärken.

- Im Oktober 2022 gab ABB eine strategische Allianz mit Scalable Robotics bekannt, um ihr Portfolio an Roboterschweißsystemen zu erweitern. Diese Zusammenarbeit unterstreicht ABBs Engagement für intuitive und zugängliche Roboterlösungen durch die Integration der fortschrittlichen Technologien von Scalable Robotics. Der Schritt stärkt ABBs Kompetenzen im Bereich benutzerfreundlicher Automatisierung und unterstützt die Expansion in neue Kundensegmente.

- Im September 2022 präsentierte die KUKA AG die kollaborativen Robotermodelle LBR iisy 11 kg und LBR iisy 15 kg. Diese zeichnen sich durch eine höhere Nutzlastkapazität, größere Reichweite und einen verbesserten Schutz des geistigen Eigentums aus. Die Innovationen erweitern das Cobot-Portfolio von KUKA, erfüllen die Anforderungen verschiedenster Automatisierungsumgebungen und beschleunigen dank ihrer Flexibilität und Leistung die branchenübergreifende Einführung.

- Im März 2022 erweiterte die Fanuc Corporation ihre CRX-Serie um drei neue kollaborative Roboter – den CRX-5iA, CRX-20iA/L und CRX-25iA – zusätzlich zu den bereits erhältlichen Modellen CRX-10iA und CRX-10iA/L. Diese Neuzugänge stärken das Automatisierungsportfolio von Fanuc und bieten fortschrittliche Funktionen, höhere Effizienz und Vielseitigkeit, um der steigenden Nachfrage nach kollaborativer Robotik in industriellen Anwendungen gerecht zu werden.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN GLOBALEN MARKT FÜR ROBOTERBETRIEBSSYSTEME

1.4 WÄHRUNG UND PREISE

1.5 BESCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2. Marktsegmentierung

2.1 WICHTIGSTE ERKENNTNISSE

2.2 EINTRITT AUF DEN GLOBALEN MARKT FÜR ROBOTERBETRIEBSSYSTEME

2.2.1 Lieferantenpositionierungsraster

2.2.2 Technologie-Lebenszykluskurve

2.2.3 MARKTÜBERSICHT

2.2.4 FIRMENPOSITIONIERUNGSRASTER

2.2.5 MARKTANTEILANALYSE DES UNTERNEHMENS

2.2.6 Multivariate Modellierung

2.2.7 Analyse von oben nach unten

2.2.8 MESSSTANDARDS

2.2.9 Analyse des Marktanteils der Anbieter

2.2.10 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.11 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR ROBOTERBETRIEBSSYSTEME: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 FAHRER

3.2 FESSELN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4. ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 Porters Fünf-Kräfte-Modell

5.2 RECHTLICHE STANDARDS

5.3 TECHNOLOGISCHE TRENDS

5.4 Patentanalyse

5.5 Fallstudie

5.6 Wertkettenanalyse

5.7 Vergleichsanalyse der Unternehmen

6. Weltweiter Markt für Roboterbetriebssysteme, nach Hardwareplattform

6.1 ÜBERSICHT

6.2 Desktop-Computer

6.3 Eingebettete Systeme

6.4 ROBOTER

6.5 ANDERE

7. Weltweiter Markt für Roboterbetriebssysteme, nach Betriebssystem

7.1 ÜBERSICHT

7.2 Ubuntu

7.2.1 VON DER HARDWAREPLATTFORM

7.2.1.1. DESKTOP-COMPUTER

7.2.1.2. Eingebettete Systeme

7.2.1.3. ROBOTER

7.2.1.4. ANDERE

7.3 DEBIAN

7.3.1 VON DER HARDWAREPLATTFORM

7.3.1.1. Desktop-Computer

7.3.1.2. Eingebettete Systeme

7.3.1.3. ROBOTER

7.3.1.4. ANDERE

7.4 MAC OS

7.4.1 VON DER HARDWAREPLATTFORM

7.4.1.1. DESKTOP-COMPUTER

7.4.1.2. Eingebettete Systeme

7.4.1.3. ROBOTER

7.4.1.4. ANDERE

7.5 WINDOWS

7.5.1 VON DER HARDWAREPLATTFORM

7.5.1.1. DESKTOP-COMPUTER

7.5.1.2. Eingebettete Systeme

7.5.1.3. ROBOTER

7.5.1.4. ANDERE

7.6 Pavillon

7.6.1 VON DER HARDWAREPLATTFORM

7.6.1.1. DESKTOP-COMPUTER

7.6.1.2. Eingebettete Systeme

7.6.1.3. ROBOTER

7.6.1.4. ANDERE

7.7 OpenCV

7.7.1 VON DER HARDWAREPLATTFORM

7.7.1.1. DESKTOP-COMPUTER

7.7.1.2. Eingebettete Systeme

7.7.1.3. ROBOTER

7.7.1.4. ANDERE

7,8 Punkte Cloud Library (PCL)

7.8.1 VON DER HARDWAREPLATTFORM

7.8.1.1. DESKTOP-COMPUTER

7.8.1.2. Eingebettete Systeme

7.8.1.3. ROBOTER

7.8.1.4. ANDERE

7.9 MOVEIT

7.9.1 VON DER HARDWAREPLATTFORM

7.9.1.1. DESKTOP-COMPUTER

7.9.1.2. Eingebettete Systeme

7.9.1.3. ROBOTER

7.9.1.4. ANDERE

7.1 ROS INDUSTRIE

7.10.1 VON DER HARDWAREPLATTFORM

7.10.1.1. DESKTOP-COMPUTER

7.10.1.2. Eingebettete Systeme

7.10.1.3. ROBOTER

7.10.1.4. ANDERE

8. Weltweiter Markt für Roboterbetriebssysteme, nach Programmiersprachen

8.1 ÜBERSICHT

8.2 C++

8.3 PYTHON

8.4 ANDERE

9. WELTWEITER MARKT FÜR ROBOTERBETRIEBSSYSTEME, NACH VERSION

9.1 ÜBERSICHT

9.2 ROS 1

9.3 ROS 2

10. WELTWEITER MARKT FÜR ROBOTERBETRIEBSSYSTEME, NACH TYP

10.1 ÜBERSICHT

10.2 Gelenkroboter

10.3 SCARA-ROBOTER

10.4 PARALLELE ROBOTER

10.5 KARTESISCHE ROBOTER

10.6 Kollaborative Roboter

10.7 ANDERE

11. WELTWEITER MARKT FÜR ROBOTERBETRIEBSSYSTEME, NACH ANWENDUNG

11.1 ÜBERSICHT

11.2 Industrieautomatisierung

11.2.1 INDUSTRIELLE AUTOMATISIERUNG DURCH ANWENDUNG

11.2.1.1. MATERIALHANDHABUNG

11.2.1.2. HERSTELLUNG

11.2.1.3. INSPEKTION

11.2.1.4. LAGERUNG & LOGISTIK

11.2.1.5. ANDERE

11.3 Serviceroboter

11.3.1 Serviceroboter nach Typ

11.3.1.1. HEIMROBOTER

11.3.1.2. Persönliche Roboter

11.3.1.3. Gesundheitsroboter

11.4 Autonome Fahrzeuge

11.4.1 Autonome Fahrzeuge nach Typ

11.4.1.1. BODENROBOTER

11.4.1.2. LUFTROBOTEN

11.4.1.3. Unterwasserroboter

11.5 Weltraumroboter

11.5.1 Weltraumroboter nach Typ

11.5.1.1. PLANETARROVERS

11.5.1.2. Satellitenwartungsroboter

11.5.1.3. Weltraummüllbeseitigungsroboter

11.6 ANDERE

12. WELTWEITER MARKT FÜR ROBOTERBETRIEBSSYSTEME, NACH GEOGRAFIE

GLOBALER MARKT FÜR ROBOTERBETRIEBSSYSTEME (ALLE OBEN ANGEGEBENEN SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

12.1 Nordamerika

12.1.1 US

12.1.2 KANADA

12.1.3 MEXIKO

12.2 EUROPA

12.2.1 DEUTSCHLAND

12.2.2 FRANKREICH

12.2.3 Vereinigtes Königreich

12.2.4 ITALIEN

12.2.5 SPANIEN

12.2.6 RUSSLAND

12.2.7 Türkei

12.2.8 BELGIEN

12.2.9 NIEDERLANDE

12.2.10 NORWEGEN

12.2.11 FINNLAND

12.2.12 SCHWEIZ

12.2.13 DÄNEMARK

12.2.14 SCHWEDEN

12.2.15 POLEN

12.2.16 Übriges Europa

12.3 ASIEN-PAZIFIK

12.3.1 JAPAN

12.3.2 CHINA

12.3.3 SÜDKOREA

12.3.4 INDIEN

12.3.5 AUSTRALIEN

12.3.6 NEUSEELAND

12.3.7 SINGAPUR

12.3.8 THAILAND

12.3.9 MALAYSIA

12.3.10 INDONESIEN

12.3.11 PHILIPPINEN

12.3.12 TAIWAN

12.3.13 VIETNAM

12.3.14 ÜBRIGER ASIEN-PAZIFIK-RAUM

12.4 SÜDAMERIKA

12.4.1 BRASILIEN

12.4.2 ARGENTINIEN

12.4.3 RESTLICHES SÜDAMERIKA

12.5 MITTLERER OSTEN UND AFRIKA

12.5.1 SÜDAFRIKA

12.5.2 ÄGYPTEN

12.5.3 SAUDI-ARABIEN

12.5.4 VAE

12.5.5 OMAN

12.5.6 BAHRAIN

12.5.7 ISRAEL

12.5.8 KUWAIT

12.5.9 Katar

12.5.10 Übriger Naher Osten und Afrika

12.6 WICHTIGSTE ERGEBNISSE: NACH WICHTIGEN LÄNDERN

13. Globaler Markt für Roboterbetriebssysteme, Unternehmenslandschaft

13.1 UNTERNEHMENSAKTIENANALYSE: WELTWEIT

13.2 AKTIENANALYSE: NORDAMERIKA

13.3 AKTIENANALYSE: EUROPA

13.4 AKTIENANALYSE: ASIEN-PAZIFIK

13.5 Fusionen und Übernahmen

13.6 Entwicklung und Zulassung neuer Produkte

13.7 ERWEITERUNGEN

13.8 RECHTLICHE ÄNDERUNGEN

13.9 Partnerschaften und andere strategische Entwicklungen

14. Globaler Markt für Roboterbetriebssysteme, SWOT- und DBMR-Analyse

15. WELTWEITER MARKT FÜR ROBOTERBETRIEBSSYSTEME, UNTERNEHMENSPROFIL

15.1 MICROSOFT

15.1.1 Unternehmensübersicht

15.1.2 Umsatzanalyse

15.1.3 GEOGRAFISCHE PRÄSENZ

15.1.4 PRODUKTPORTFOLIO

15.1.5 Jüngste Entwicklungen

15.2 OPEN SOURCE ROBOTICS FOUNDATION, INC

15.2.1 Unternehmensübersicht

15.2.2 Umsatzanalyse

15.2.3 GEOGRAFISCHE PRÄSENZ

15.2.4 PRODUKTPORTFOLIO

15.2.5 NEUESTE ENTWICKLUNGEN

15.3 PICKNIK INC

15.3.1 Unternehmensübersicht

15.3.2 Umsatzanalyse

15.3.3 GEOGRAFISCHE PRÄSENZ

15.3.4 PRODUKTPORTFOLIO

15.3.5 Jüngste Entwicklungen

15.4 KUKA AG

15.4.1 Unternehmensübersicht

15.4.2 Umsatzanalyse

15.4.3 GEOGRAFISCHE PRÄSENZ

15.4.4 PRODUKTPORTFOLIO

15.4.5 Jüngste Entwicklungen

15.5 WIND RIVER SYSTEMS, INC.

15.5.1 Unternehmensübersicht

15.5.2 Umsatzanalyse

15.5.3 GEOGRAFISCHE PRÄSENZ

15.5.4 PRODUKTPORTFOLIO

15.5.5 NEUESTE ENTWICKLUNGEN

15.6 HUSARION SP. Z OO

15.6.1 Unternehmensübersicht

15.6.2 Umsatzanalyse

15.6.3 GEOGRAFISCHE PRÄSENZ

15.6.4 PRODUKTPORTFOLIO

15.6.5 Aktuelle Entwicklungen

15.7 BRAIN CORPORATION

15.7.1 Unternehmensübersicht

15.7.2 Umsatzanalyse

15.7.3 GEOGRAFISCHE PRÄSENZ

15.7.4 PRODUKTPORTFOLIO

15.7.5 Aktuelle Entwicklungen

15.8 NEOBOTIX GMBH

15.8.1 Unternehmensübersicht

15.8.2 Umsatzanalyse

15.8.3 GEOGRAFISCHE PRÄSENZ

15.8.4 PRODUKTPORTFOLIO

15.8.5 NEUESTE ENTWICKLUNGEN

15.9 FANUC AMERICA CORPORATION

15.9.1 Unternehmensübersicht

15.9.2 Umsatzanalyse

15.9.3 GEOGRAFISCHE PRÄSENZ

15.9.4 PRODUKTPORTFOLIO

15.9.5 NEUESTE ENTWICKLUNGEN

15.1 YASKAWA ELECTRIC CORPORATION

15.10.1 Unternehmensübersicht

15.10.2 Umsatzanalyse

15.10.3 GEOGRAFISCHE PRÄSENZ

15.10.4 PRODUKTPORTFOLIO

15.10.5 Jüngste Entwicklungen

15.11 DENSO

15.11.1 Unternehmensübersicht

15.11.2 Umsatzanalyse

15.11.3 GEOGRAFISCHE PRÄSENZ

15.11.4 PRODUKTPORTFOLIO

15.11.5 Jüngste Entwicklungen

15.12 OMRON CORPORATION

15.12.1 Unternehmensübersicht

15.12.2 Umsatzanalyse

15.12.3 GEOGRAFISCHE PRÄSENZ

15.12.4 PRODUKTPORTFOLIO

15.12.5 Jüngste Entwicklungen

15.13 UNIVERSAL ROBOTS A/S

15.13.1 Unternehmensübersicht

15.13.2 Umsatzanalyse

15.13.3 GEOGRAFISCHE PRÄSENZ

15.13.4 PRODUKTPORTFOLIO

15.13.5 Jüngste Entwicklungen

15.14 IROBOT CORPORATION.

15.14.1 Unternehmensübersicht

15.14.2 Umsatzanalyse

15.14.3 GEOGRAFISCHE PRÄSENZ

15.14.4 PRODUKTPORTFOLIO

15.14.5 Jüngste Entwicklungen

15.15 STANLEY ROBOTICS

15.15.1 Unternehmensübersicht

15.15.2 Umsatzanalyse

15.15.3 GEOGRAFISCHE PRÄSENZ

15.15.4 PRODUKTPORTFOLIO

15.15.5 NEUESTE ENTWICKLUNGEN

Hinweis: Die aufgeführten Unternehmen sind nicht vollständig und entsprechen den Anforderungen unserer vorherigen Kunden. Wir analysieren über 100 Unternehmen in unserer Studie; daher kann die Liste auf Anfrage geändert oder ersetzt werden.

16. SCHLUSSFOLGERUNG

17. FRAGEBOGEN

18 VERWANDTE BERICHTE

19 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.