Global Veterinary Diagnostics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.32 Billion

USD

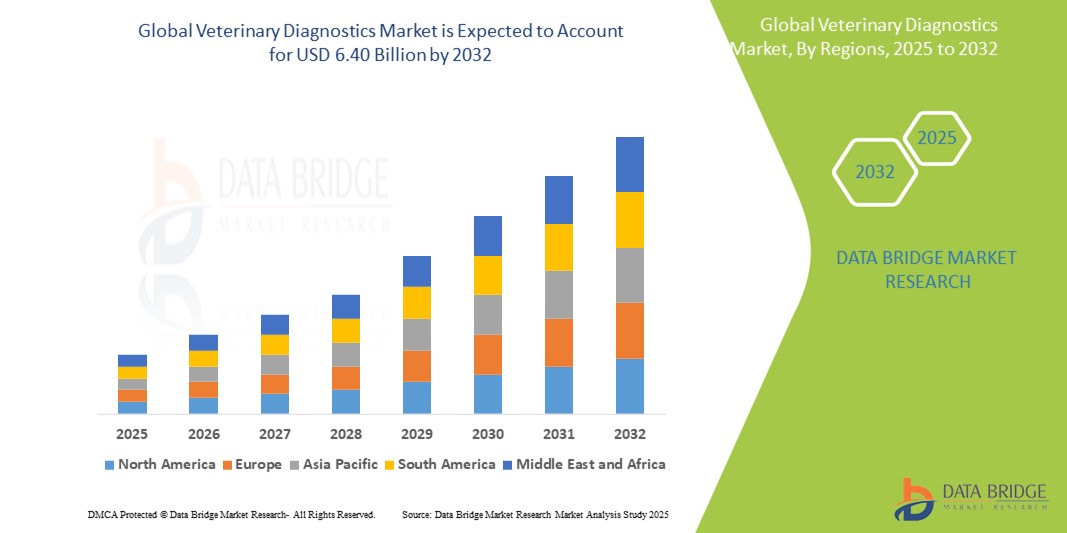

6.40 Billion

2024

2032

USD

3.32 Billion

USD

6.40 Billion

2024

2032

| 2025 –2032 | |

| USD 3.32 Billion | |

| USD 6.40 Billion | |

| % | |

|

Globale Marktsegmentierung für Veterinärdiagnostik nach Produkt (Instrumente, Reagenzien und Kits sowie Verbrauchsmaterialien), Technologie (Immundiagnostik, Klinische Biochemie, Molekulardiagnostik, Hämatologie, Urinanalyse und andere), Tierart (Haustiere und Nutztiere), Krankheitsart (Infektionskrankheiten, nichtinfektiöse Krankheiten, erbliche, angeborene und erworbene Krankheiten, allgemeine Beschwerden sowie strukturelle und funktionelle Krankheiten), Tierart (Rinder, Kamele, Hunde und Katzen, Ziegen, Pferde, Schafe, Schweine, Vögel und andere), Endbenutzer (Referenzlabore, Tierkliniken und -kliniken, Point-of-Care-/In-House-Tests, Forschungsinstitute und Universitäten) – Branchentrends und Prognose bis 2032

Veterinärdiagnostik Marktgröße

- Der globale Markt für Veterinärdiagnostik wird im Jahr 2024 auf 3,32 Milliarden US-Dollar geschätzt und soll bis 2032 6,40 Milliarden US-Dollar erreichen , bei einer jährlichen Wachstumsrate von 8,55 % im Prognosezeitraum.

- Dieses Wachstum wird durch Faktoren wie die zunehmende Verbreitung von Tierkrankheiten, die zunehmende Zahl von Haustieren und die wachsende Nachfrage nach Produkten aus der Tierhaltung sowie durch Fortschritte in der Diagnosetechnologie vorangetrieben.

Marktanalyse für Veterinärdiagnostik

- Die Veterinärdiagnostik ist ein wichtiges Instrument zur Erkennung, Überwachung und Behandlung von Krankheiten bei Tieren, sowohl bei Haus- als auch bei Nutztieren. Dabei kommen verschiedene Testmethoden zum Einsatz, beispielsweise Immundiagnostik , Molekulardiagnostik und klinische Biochemie.

- Die Nachfrage nach Veterinärdiagnostik wird maßgeblich durch die steigende Zahl zoonotischer Erkrankungen, die zunehmende Adoption von Haustieren und die gestiegenen Ausgaben für die Tiergesundheit getrieben.

- Nordamerika wird voraussichtlich den Markt für Veterinärdiagnostik mit einem Marktanteil von 38,30 % dominieren, aufgrund der gut entwickelten veterinärmedizinischen Infrastruktur, der hohen Haustierhaltungsraten und der Präsenz großer Diagnostikunternehmen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der steigenden Viehbestände, der zunehmenden Akzeptanz von Haustieren und der Verbesserung der Infrastruktur für die Tiergesundheit die am schnellsten wachsende Region im Markt für Veterinärdiagnostik mit einem Marktanteil von 18,6 % sein.

- Das Segment der Haustiere wird voraussichtlich den Markt mit einem Marktanteil von 59,31 % dominieren, da die Zahl der Haustierbesitzer zunimmt, das Bewusstsein für die Gesundheit von Haustieren zunimmt und die Ausgaben für die Tiergesundheit steigen.

Berichtsumfang und Marktsegmentierung für Veterinärdiagnostik

|

Eigenschaften |

Wichtige Markteinblicke in die Veterinärdiagnostik |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends in der Veterinärdiagnostik

„Integration fortschrittlicher Diagnosetechnologien und Point-of-Care-Tests“

- Ein wichtiger Trend auf dem Markt für Veterinärdiagnostik ist die zunehmende Nutzung fortschrittlicher Technologien wie Molekulardiagnostik, Biosensoren und Point-of-Care-Testgeräten (POC) zur schnelleren und genaueren Krankheitserkennung

- Diese Innovationen ermöglichen eine frühzeitige Diagnose, Echtzeitüberwachung und effiziente Behandlung von Tierkrankheiten, verbessern die klinischen Ergebnisse deutlich und verringern die Ausbreitung von Krankheiten.

- Tragbare POC-Testgeräte ermöglichen Tierärzten beispielsweise eine schnelle Diagnose vor Ort, insbesondere in abgelegenen Gebieten oder auf landwirtschaftlichen Betrieben, und erleichtern so sofortige Behandlungsentscheidungen für Nutz- und Haustiere.

- Dieser Wandel hin zu fortschrittlichen und zugänglichen Diagnoseinstrumenten revolutioniert die tierärztliche Versorgung, verbessert die Möglichkeiten des Krankheitsmanagements und treibt die weltweite Nachfrage nach innovativen veterinärmedizinischen Diagnoselösungen an.

Marktdynamik für Veterinärdiagnostik

Treiber

„Steigende Zahl zoonotischer und infektiöser Tierkrankheiten“

- Die zunehmende Verbreitung von Zoonosen und Infektionskrankheiten wie Brucellose, Tollwut, Vogelgrippe und Rindertuberkulose ist ein wichtiger Treiber für den Markt für Veterinärdiagnostik

- Diese Krankheiten stellen eine erhebliche Bedrohung für die Gesundheit von Mensch und Tier dar und erfordern eine frühzeitige Erkennung und kontinuierliche Überwachung, um Ausbrüche zu verhindern und die Lebensmittelsicherheit zu gewährleisten.

- Regierungen und Gesundheitsorganisationen weltweit legen Wert auf Programme zur Krankheitsüberwachung und -kontrolle, was zu einer höheren Nachfrage nach präzisen und schnellen veterinärmedizinischen Diagnoseinstrumenten führt

Zum Beispiel,

- Laut der Weltgesundheitsorganisation (WHO) sind über 60 % der bekannten Infektionskrankheiten beim Menschen zoonotischer Natur, und etwa 75 % der neu auftretenden Infektionskrankheiten haben ihren Ursprung bei Tieren. Dies unterstreicht die Bedeutung einer zuverlässigen Veterinärdiagnostik.

- Aufgrund der zunehmenden Zahl von Zoonosen und Infektionskrankheiten steigt der Bedarf an fortschrittlicher Veterinärdiagnostik erheblich, um rechtzeitige Interventionen zu gewährleisten und die Gesundheit von Mensch und Tier zu schützen.

Gelegenheit

„Aufkommen von KI und Big Data in der Veterinärdiagnostik“

- Die Integration künstlicher Intelligenz (KI) und Big Data-Analysen in die Veterinärdiagnostik bietet erhebliche Möglichkeiten zur Verbesserung der Krankheitserkennung, zur Überwachung von Tiergesundheitstrends und zur Optimierung von Behandlungsprotokollen

- KI-gestützte Diagnoseplattformen können riesige Datensätze aus Labortests, bildgebenden Verfahren und klinischen Aufzeichnungen analysieren, um Muster zu erkennen, Krankheitsausbrüche vorherzusagen und evidenzbasierte veterinärmedizinische Entscheidungen zu unterstützen.

- Darüber hinaus können Algorithmen des maschinellen Lernens bei der Interpretation komplexer Diagnoseergebnisse helfen, Fehler reduzieren und schnellere, genauere Diagnosen sowohl bei Haus- als auch bei Nutztieren ermöglichen.

Zum Beispiel,

- Im Oktober 2024 hob ein Bericht der American Veterinary Medical Association (AVMA) den zunehmenden Einsatz von KI-gestützten Diagnoseinstrumenten in Tierarztpraxen hervor, die bei der Echtzeitüberwachung der Tiergesundheit und der Früherkennung von Krankheiten wie Mastitis helfen, die Produktivität verbessern und Verluste reduzieren.

- Der Einsatz von KI und Big Data in der Veterinärdiagnostik verbessert nicht nur die klinischen Ergebnisse, sondern trägt auch zu einer präziseren tierärztlichen Versorgung bei und ermöglicht proaktives Gesundheitsmanagement, Kosteneinsparungen und ein verbessertes Tierwohl weltweit.

Einschränkung/Herausforderung

„Hohe Kosten für fortschrittliche Diagnosegeräte und -dienste“

- Die hohen Kosten für moderne veterinärmedizinische Diagnosegeräte und Testdienste stellen ein erhebliches Hindernis für die Marktexpansion dar, insbesondere in Ländern mit niedrigem und mittlerem Einkommen.

- Diagnoseinstrumente wie Molekularanalysatoren, Bildgebungssysteme und automatisierte Testplattformen erfordern erhebliche Investitionen und sind daher für kleine Kliniken, ländliche Tierarztpraxen und unabhängige Viehzüchter weniger zugänglich.

- Diese Kostenherausforderung schränkt nicht nur die Einführung modernster Diagnosetechnologien ein, sondern begrenzt auch die Verfügbarkeit schneller und genauer Tests in unterversorgten Gebieten.

Zum Beispiel,

- Laut einem Bericht der Europäischen Föderation für Tiergesundheit aus dem Jahr 2023 können tierärztliche Diagnosedienste für Kleinbauern und Tierhalter unerschwinglich sein, was zu verzögerten oder vermiedenen Tests führt, was sich auf die Krankheitskontrolle und die Wirksamkeit der Behandlung auswirkt.

- Folglich behindert die finanzielle Belastung, die mit der Anschaffung und Wartung hochentwickelter Diagnosesysteme verbunden ist, die Marktdurchdringung, führt zu Unterschieden in der Qualität der Tiergesundheitsversorgung und verlangsamt das allgemeine Marktwachstum.

Marktumfang für Veterinärdiagnostik

Der Markt ist segmentiert auf der Grundlage von Produkt, Technologie, Tierart, Krankheitsart, Art, Endverbraucher

|

Segmentierung |

Untersegmentierung |

|

Nach Produkt |

|

|

Nach Technologie |

|

|

Nach Tierart |

|

|

Nach Krankheitstyp |

|

|

Nach Arten |

|

|

Nach Endbenutzer

|

|

Im Jahr 2025 werden die Haustiere voraussichtlich den Markt mit dem größten Anteil im Tierartensegment dominieren

Das Segment der Haustiere wird voraussichtlich den Markt für Veterinärdiagnostik mit einem Anteil von 59,31 % im Jahr 2025 dominieren. Grund dafür sind die steigende Zahl an Haustierbesitzern, das wachsende Bewusstsein für die Gesundheit von Haustieren und die steigenden Ausgaben für die Tiergesundheit. Fortschritte in der Diagnosetechnologie und eine höhere Inzidenz chronischer und infektiöser Erkrankungen bei Haustieren treiben die Nachfrage nach zeitnaher und präziser Diagnostik weiter voran.

Die Reagenzien & Kits und Verbrauchsmaterialien werden voraussichtlich den größten Anteil im Prognosezeitraum im Produktmarkt ausmachen

Im Jahr 2025 wird das Segment Reagenzien, Kits und Verbrauchsmaterialien voraussichtlich den Markt mit dem größten Marktanteil von 53,2 % dominieren. Dies ist auf die häufige Verwendung in diagnostischen Verfahren und die wiederkehrende Nachfrage nach Routinetests zurückzuführen. Ihre entscheidende Rolle in verschiedenen diagnostischen Plattformen, ihre Benutzerfreundlichkeit und ihr kontinuierlicher Nachschubbedarf sowohl im klinischen als auch im praktischen Einsatz tragen zusätzlich zu ihrer Marktdominanz bei.

Regionale Analyse des Veterinärdiagnostikmarktes

„Nordamerika hält den größten Anteil am Markt für Veterinärdiagnostik“

- Nordamerika dominiert den Markt für Veterinärdiagnostik mit einem Marktanteil von geschätzten 38,30 % , was auf eine gut ausgebaute Infrastruktur im Veterinärbereich, hohe Haustierbesitzraten und die Präsenz großer Diagnostikunternehmen zurückzuführen ist.

- Die USA halten einen Marktanteil von 60,5 %, aufgrund der steigenden Nachfrage nach fortschrittlichen Diagnosediensten, des wachsenden Bewusstseins für Tiergesundheit und erheblicher Investitionen in Forschung und Entwicklung

- Die günstigen Erstattungsrichtlinien für die Tiergesundheit, die weit verbreitete Nutzung von Haustieren und staatliche Initiativen zur Unterstützung der Bekämpfung von Zoonosen fördern das Marktwachstum weiter

- Darüber hinaus stärkt die schnelle Einführung innovativer Technologien wie Molekulardiagnostik und Point-of-Care-Tests in Tierarztpraxen den Markt in Nordamerika weiter.

„Im asiatisch-pazifischen Raum wird voraussichtlich die höchste jährliche Wachstumsrate im Markt für Veterinärdiagnostik verzeichnet“

- Im asiatisch-pazifischen Raum wird mit einem Marktanteil von 18,6 % die höchste Wachstumsrate im Markt für Veterinärdiagnostik erwartet . Grund hierfür sind der steigende Viehbestand, die zunehmende Akzeptanz von Haustieren und die Verbesserung der Infrastruktur für die Tiergesundheit.

- Länder wie China, Indien und Südkorea tragen maßgeblich dazu bei, da die Belastung durch Zoonosen zunimmt und der Fokus verstärkt auf Lebensmittelsicherheit und Tierschutz liegt.

- China ist führend bei Investitionen in das Gesundheitsmanagement von Nutztieren, während Japan aufgrund seiner starken technologischen Basis und der steigenden Nachfrage nach Diagnostik für Haustiere ein stetiges Wachstum verzeichnet.

- Indien wird voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate in der Region verzeichnen. Dies ist auf den expandierenden Veterinärsektor, den verstärkten Fokus der Regierung auf die Krankheitsprävention und die zunehmende Verfügbarkeit fortschrittlicher Diagnoseinstrumente in ländlichen und städtischen Gebieten zurückzuführen.

Marktanteile der Veterinärdiagnostik

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- IDEXX (USA)

- Zoetis Services LLC (USA)

- Thermo Fisher Scientific Inc. (USA)

- Virbac (Frankreich)

- Antech Diagnostics, Inc. (USA)

- Neogen Corporation (USA)

- Bio-Rad Laboratories, Inc. (USA)

- Innovative Diagnostics SAS (Frankreich)

- Randox Laboratories Ltd. (Großbritannien)

- Eurofins Scientific (Luxemburg)

- BioChek BV (Niederlande)

- ThermoGenesis Holdings, Inc. (USA)

- BIONOTE (Südkorea)

- SKYLA CORPORATION (Taiwan)

- Innovative Diagnostics (Frankreich)

- QIAGEN (Niederlande)

- Zoetis Belgium SA (Belgien)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China)

Neueste Entwicklungen auf dem Markt für Veterinärdiagnostik

- Im Mai 2025 leitete die britische Wettbewerbs- und Marktaufsichtsbehörde (CMA) eine 18-monatige Untersuchung des 5 Milliarden Pfund schweren Marktes für Veterinärdienstleistungen ein. Im Mittelpunkt standen Bedenken hinsichtlich hoher Medikamentenpreise und mangelnder Transparenz. Zu den vorläufigen Maßnahmen gehören eine Preisvergleichswebsite und Obergrenzen für Rezeptgebühren.

- Im März 2025 entwickelten Forscher ein Convolutional Neural Network (CNN)-Modell mit einem einzelnen IMU-Sensor (Inertial Measurement Unit), um frühe Anzeichen von Lahmheit bei Pferden zu erkennen. Das System erreichte eine Genauigkeit von 90 % auf Sitzungsebene und bot eine kostengünstige und praktische Lösung für die Gesundheitsüberwachung von Pferden.

- März 2025: Ein neuartiges KI-gestütztes Multi-Agenten-Diagnosesystem zur Erkennung von Schweinekrankheiten wurde eingeführt. Mithilfe der Retrieval-Augmented Generation (RAG) ermöglicht das System eine zeitnahe, evidenzbasierte Krankheitserkennung und klinische Beratung und verbessert so die tierärztliche Entscheidungsfindung im Schweinegesundheitsmanagement.

- Im Januar 2024 stellte IDEXX Laboratories den In Vue Dx Cellular Analyzer vor, ein einzigartiges Gerät zur Diagnose häufiger zytologischer Anomalien in Blut- und Ohrproben. Diese Innovation verbessert die diagnostische Genauigkeit und Effizienz in der Tierarztpraxis.

- Im August 2022 führte PepiPets einen mobilen Diagnose-Testservice ein, der die Durchführung von Diagnosetests für Haustiere zu Hause ermöglicht. Dieser Service soll den Komfort für Haustiere und ihre Besitzer verbessern und den Stress minimieren, da Klinikbesuche überflüssig werden.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.