Global Virtual Production Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.89 Billion

USD

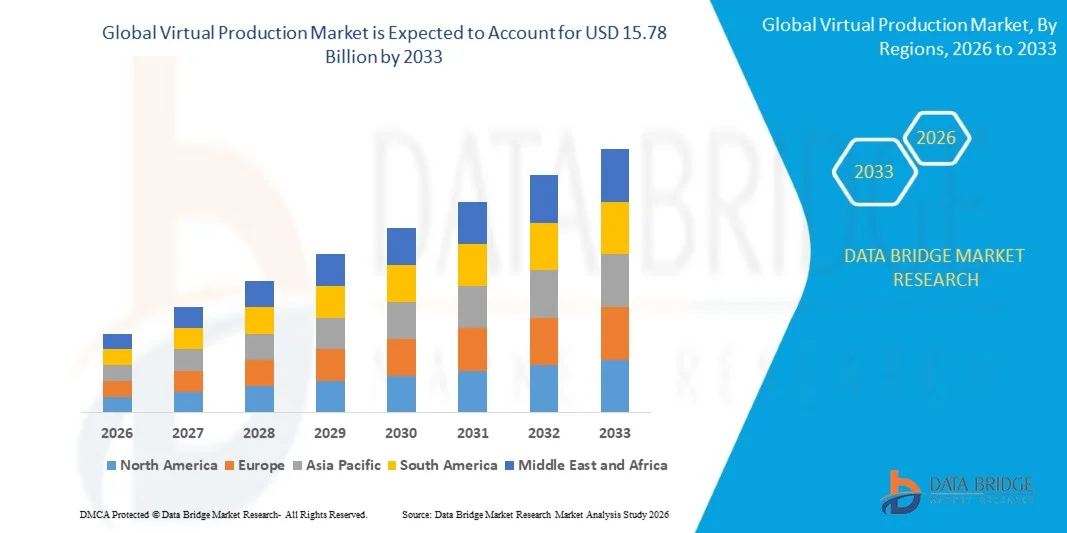

15.78 Billion

2025

2033

USD

2.89 Billion

USD

15.78 Billion

2025

2033

| 2026 –2033 | |

| USD 2.89 Billion | |

| USD 15.78 Billion | |

| % | |

|

Segmentierung des globalen Marktes für virtuelle Produktion nach Angebot (Hardware, Software und Dienstleistungen), Typ (Vorproduktion, Produktion und Nachbearbeitung), Endnutzer (Automobil- und Transportwesen, Luft- und Raumfahrt, IT und Telekommunikation, Bildung und Regierung, Elektronik und Halbleiter, Industrie und Gesundheitswesen) – Branchentrends und Prognose bis 2033

Wie groß ist der globale Markt für virtuelle Produktion und wie hoch ist seine Wachstumsrate?

- Der globale Markt für virtuelle Produktion hatte im Jahr 2025 einen Wert von 2,89 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 15,78 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 23,63 % im Prognosezeitraum entspricht.

- Die steigende Nachfrage wird durch den Bedarf an hochwertigen, visuellen Echtzeitinhalten in der Film-, Fernseh- und Spieleindustrie, die zunehmende Verbreitung von LED-Wänden und Motion-Capture-Technologien, die verstärkte Integration von Virtual und Augmented Reality (VR/AR) in Produktionsabläufe, den Ausbau cloudbasierter Rendering- und Echtzeit-Kollaborationstools sowie den wachsenden Fokus auf kosten- und zeiteffiziente Produktionsprozesse angetrieben.

Was sind die wichtigsten Erkenntnisse aus dem Markt für virtuelle Produktion?

- Die zunehmende Nutzung von Lösungen für die virtuelle Produktion durch Studios, unabhängige Filmemacher und Spieleentwickler in entwickelten und Entwicklungsländern schafft erhebliche Wachstumschancen für den Markt.

- Steigende Investitionen in Ausbildung, die Entwicklung qualifizierter Arbeitskräfte und eine fortschrittliche Produktionsinfrastruktur werden die Marktexpansion weiter fördern.

- Zu den Herausforderungen zählen hohe anfängliche Investitionskosten, komplexe Systemintegration und die begrenzte Verfügbarkeit von Fachkräften für den Betrieb fortschrittlicher virtueller Produktionstechnologien, was das Marktwachstum einschränken kann.

- Nordamerika dominierte den Markt für virtuelle Produktion mit einem Umsatzanteil von 41,69 % im Jahr 2025. Treiber dieses Wachstums waren das starke Wachstum in der Film- und Fernsehproduktion, die zunehmende Nutzung von Echtzeit-Rendering-Tools, die rasche Expansion virtueller Studios und der steigende Einsatz von XR-Bühnen in den USA und Kanada.

- Für den asiatisch-pazifischen Raum wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,64 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die rasante Expansion der Film- und OTT-Content-Produktion, die starke Spiele- und Animationsbranche sowie die zunehmende Nutzung von LED-Wänden und XR-basierten virtuellen Studios in China, Japan, Indien und Südkorea.

- Das Hardware-Segment dominierte den Markt mit einem Anteil von 45,2 % im Jahr 2025, angetrieben durch die weitverbreitete Nutzung von LED-Volumes, Kamera-Tracking-Systemen, Motion-Capture-Ausrüstung und leistungsstarken GPU-Setups in Filmstudios, Fernsehsendern und Spielefirmen.

Berichtsumfang und Marktsegmentierung für virtuelle Produktion

|

Attribute |

Wichtige Markteinblicke in die virtuelle Produktion |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Was ist der wichtigste Trend im Markt für virtuelle Produktion?

„ Zunehmende Nutzung von Echtzeit-, LED-Volumen- und Cloud-integrierten virtuellen Produktionstechnologien “

- Der Markt für virtuelle Produktion verzeichnet eine zunehmende Nutzung von LED-Wänden, Echtzeit-Rendering-Engines und cloudintegrierten Produktionspipelines, die die Film-, Spiele- und Medieninhaltserstellung beschleunigen sollen.

- Hersteller stellen flexible, modulare und kameragesteuerte LED-Volumenlösungen vor, die dynamische Hintergründe, immersive Umgebungen und die Integration von visuellen Effekten in Echtzeit ermöglichen.

- Die steigende Nachfrage nach kostengünstigen, skalierbaren und kollaborativen virtuellen Produktionsumgebungen treibt deren Nutzung in Filmstudios, Fernsehsendern, Werbeagenturen und Spielefirmen voran.

- Beispielsweise haben Unternehmen wie Epic Games, Adobe, Autodesk und Unreal Engine ihre Lösungen für die virtuelle Produktion um Echtzeit-Compositing, Cloud-Rendering und KI-gestützte Animationsfunktionen erweitert.

- Der steigende Bedarf an schnelleren Produktionszyklen, ortsunabhängiger Zusammenarbeit und qualitativ hochwertigem visuellem Storytelling beschleunigt den Wandel hin zu PC- und Cloud-basierten virtuellen Produktionsplattformen.

- Da Medien und Unterhaltung zunehmend auf Echtzeitvisualisierung und immersive Inhalte setzen, werden virtuelle Produktionen voraussichtlich weiterhin eine zentrale Rolle in kreativen Arbeitsabläufen und der Produktionseffizienz spielen.

Was sind die wichtigsten Triebkräfte des Marktes für virtuelle Produktion?

- Steigende Nachfrage nach Echtzeit-, kosteneffizienten und hochauflösenden virtuellen Produktionsplattformen zur Beschleunigung der Film-, Fernseh- und Spieleproduktion

- Beispielsweise haben führende Unternehmen wie Epic Games, Adobe und Autodesk im Jahr 2025 ihre Lösungen aktualisiert, um die Integration von LED-Volumenbeleuchtung, Cloud-Rendering und KI-gestützte Animations-Workflows zu unterstützen.

- Die zunehmende Nutzung immersiver Technologien, virtueller Sets und Fernproduktion in den USA, Europa und im asiatisch-pazifischen Raum steigert die Marktnachfrage.

- Fortschritte bei der GPU-Verarbeitung, Echtzeit-Rendering-Engines, KI -gestützter Animation und kollaborativen Cloud-Plattformen haben Leistung, Skalierbarkeit und Produktionseffizienz gesteigert.

- Die zunehmende Nutzung von Mixed Reality, Metaverse-Inhalten und interaktivem Storytelling schafft Nachfrage nach integrierten virtuellen Produktionspipelines.

- Gestützt auf stetige Investitionen in Medienstudios, Cloud-Infrastruktur und Echtzeit-Visualisierungstools wird für den Markt für virtuelle Produktion ein starkes langfristiges Wachstum erwartet.

Welcher Faktor bremst das Wachstum des Marktes für virtuelle Produktion?

- Die hohen Kosten für LED-Volumensysteme, Motion-Tracking-Systeme und Cloud-Rendering-Plattformen schränken die Akzeptanz bei kleinen Studios und unabhängigen Content-Erstellern ein.

- Beispielsweise führten Schwankungen bei den Preisen für GPUs und LED-Panels, den Kosten für Softwarelizenzen und den Ausgaben für Cloud-Computing im Zeitraum 2024–2025 zu höheren Betriebskosten für mehrere globale Anbieter.

- Die Komplexität beim Betrieb von LED-Wänden, der Integration von Kameratracking und der Verwaltung von Echtzeit-Rendering-Pipelines erhöht den Bedarf an qualifizierten Fachkräften und spezialisierten Schulungen.

- Das begrenzte Wissen in Schwellenländern über virtuelle Produktionsabläufe, Hardwareintegration und Cloud-Rendering-Optionen verlangsamt die Akzeptanz.

- Der Wettbewerb durch traditionelle Produktionsmethoden, Greenscreen-Setups und kostengünstigere virtuelle Setlösungen erzeugt Preisdruck und verringert die Differenzierung.

- Um diesen Herausforderungen zu begegnen, konzentrieren sich Unternehmen auf modulare LED-Systeme, cloudbasierte Pipelines, KI-gestützte Arbeitsabläufe und Schulungsressourcen, um die weltweite Akzeptanz virtueller Produktionen zu steigern.

Wie ist der Markt für virtuelle Produktion segmentiert?

Der Markt ist segmentiert nach Angebot, Typ und Endnutzer .

• Durch das Anbieten

Basierend auf dem Angebot ist der Markt für virtuelle Produktion in Hardware, Software und Dienstleistungen unterteilt. Das Hardware-Segment dominierte den Markt mit einem Anteil von 45,2 % im Jahr 2025. Treiber dieser Entwicklung war die weitverbreitete Nutzung von LED-Volumes, Kameratracking-Systemen, Motion-Capture-Systemen und leistungsstarken GPU-Systemen in Filmstudios, Fernsehsendern und Spieleentwicklern. Hardwarelösungen bieten hochauflösendes Echtzeit-Rendering, verbesserte Integration visueller Effekte und immersive Produktionsmöglichkeiten und sind daher unverzichtbar für moderne Medien-Workflows.

Das Segment Dienstleistungen wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen, gestützt durch die steigende Nachfrage nach Cloud-Rendering, Beratung für virtuelle Produktion, technischem Support und Schulungen. Da Studios zunehmend LED-Wände, virtuelle Sets und Cloud-Pipelines einsetzen, werden professionelle Dienstleistungen für eine reibungslose Implementierung, Workflow-Optimierung und ortsunabhängige Zusammenarbeit unerlässlich.

• Nach Typ

Basierend auf der Art der Produktion ist der Markt in Vorproduktion, Produktion und Postproduktion unterteilt. Das Produktionssegment dominierte 2025 mit einem Anteil von 51,3 %, angetrieben durch den umfassenden Einsatz von Echtzeit-LED-Volumes, Kameratracking und virtueller Setintegration für Filmaufnahmen, Live-Events und Fernsehproduktionen. Produktionsworkflows profitieren von schnellerem Rendering, interaktiver Visualisierung und unmittelbarem Feedback für die Kreativteams.

Das Segment Postproduktion wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen, getrieben durch die zunehmende Nutzung cloudbasierter Compositing-Verfahren, Echtzeitbearbeitung und KI-gestützter visueller Effekte. Die steigende Nachfrage nach ortsunabhängiger Zusammenarbeit, kurzen Bearbeitungszeiten und hochwertiger Nachbearbeitung in Film, Fernsehen und Gaming beschleunigt die Investitionen in virtuelle Postproduktionslösungen.

• Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in die Segmente Automobil und Transport, Luft- und Raumfahrt, IT und Telekommunikation, Bildung und Regierung, Elektronik und Halbleiter, Industrie und Gesundheitswesen unterteilt. Das Segment Elektronik und Halbleiter dominierte 2025 mit einem Anteil von 38,7 %, was auf die hohe Akzeptanz virtueller Produktion für Trainingssimulationen, interaktive Visualisierung, Produktdemonstrationen und digitales Prototyping zurückzuführen ist.

Das Segment Automobil und Transport wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung ist der zunehmende Einsatz virtueller Produktion für die Visualisierung von Fahrzeugdesigns, Trainingssimulatoren, Tests autonomer Fahrzeuge und immersive Infotainment-Inhalte. Die steigende Verbreitung von hochauflösendem Rendering, interaktiven Umgebungen und Echtzeit-Simulationslösungen beschleunigt deren Einsatz in der Automobil- und Transportbranche weltweit.

Welche Region hält den größten Anteil am Markt für virtuelle Produktion?

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 41,69 % den Markt für virtuelle Produktion. Treiber dieses Wachstums waren die starke Entwicklung der Film- und Fernsehproduktion, die zunehmende Nutzung von Echtzeit-Rendering-Tools, der rasante Ausbau virtueller Studios und der steigende Einsatz von XR-Bühnen in den USA und Kanada. Hohe Investitionen in LED-Wände, Kameratracking-Systeme und virtuelle Sets beschleunigen weiterhin die Verbreitung virtueller Produktion in den Bereichen Unterhaltung, Werbung, Gaming und Live-Events.

- Führende Unternehmen in Nordamerika führen fortschrittliche Echtzeit-Engines, volumetrische Aufnahmesysteme und KI-gestützte Produktionsabläufe ein und stärken so den technologischen Vorsprung der Region in der Filmproduktion. Die kontinuierliche Expansion von Hollywood-Studios, Gaming-Zentren und OTT-Content-Anbietern unterstützt das langfristige Wachstum zusätzlich.

- Eine starke Infrastruktur, die Verfügbarkeit qualifizierter VFX-Künstler und die Präsenz bedeutender Technologieunternehmen stärken die führende Rolle der Region im Bereich globaler Innovationen in der virtuellen Produktion.

Einblick in den US-Markt für virtuelle Produktion

Die USA sind der größte Marktteilnehmer in Nordamerika. Treiber dieser Entwicklung sind die starke Nachfrage der Hollywood-Studios, die rasante Verbreitung von LED-Bühnen und der weitverbreitete Einsatz von Echtzeit-VFX-Pipelines. Steigende Investitionen in aufwendige Filme, Streaming-Inhalte, E-Sport und Werbeproduktionen beflügeln die Nachfrage nach fortschrittlichen Lösungen für die virtuelle Produktion. Die Präsenz führender Entwickler von Produktions-Engines, Anbietern virtueller Studios und Technologieinnovatoren stärkt die Marktführerschaft zusätzlich. Die zunehmenden Anwendungsbereiche in der Automobilwerbung, der betrieblichen Weiterbildung und immersiven Medien fördern die branchenübergreifende Akzeptanz weiter.

Einblick in den kanadischen Markt für virtuelle Produktion

Kanada leistet einen bedeutenden Beitrag zum regionalen Markt, unterstützt durch wachsende Filmproduktionszentren in Toronto, Vancouver und Montreal. Die zunehmende Nutzung von Echtzeit-Rendering-Tools, Kameratracking-Systemen und Motion-Capture-Technologie treibt das starke Marktwachstum an. Staatliche Filmförderungen, qualifizierte VFX-Fachkräfte sowie die expandierende Spiele- und Animationsbranche fördern die Verbreitung dieser Technologien zusätzlich. Die steigende Nachfrage nach virtuellen Sets in Werbung, Serien und Independent-Filmen stärkt Kanadas Position auf dem nordamerikanischen Markt.

Markt für virtuelle Produktion im asiatisch-pazifischen Raum

Für den asiatisch-pazifischen Raum wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,64 % das schnellste Wachstum prognostiziert. Treiber dieses Wachstums sind die rasante Expansion der Film- und OTT-Content-Produktion, die starke Gaming- und Animationsbranche sowie die zunehmende Nutzung von LED-Wänden und XR-basierten virtuellen Studios in China, Japan, Indien und Südkorea. Die groß angelegte Produktion von Filmen, Fernsehsendungen, Live-Entertainment und digitaler Werbung beschleunigt den Wandel hin zu virtuellen Echtzeit-Workflows. Das Wachstum bei 5G, KI-basierten visuellen Effekten und fortschrittlichen Displaytechnologien stärkt die regionale Marktexpansion zusätzlich.

Einblick in den chinesischen Markt für virtuelle Produktion

China ist der größte Akteur im asiatisch-pazifischen Raum, gestützt durch eine boomende Filmproduktion, starke staatliche Förderung digitaler Unterhaltung und eine steigende Nachfrage nach hochwertigen visuellen Effekten und virtuellen Sets. Große Studios setzen verstärkt auf LED-Bühnen, Echtzeit-Engines und volumetrische Aufnahmesysteme für Filme, Spiele und Online-Inhalte. Starke Fertigungskapazitäten für LED-Panels und Motion-Tracking-Systeme fördern ebenfalls das Wachstum im Inland und im Export.

Einblick in den japanischen Markt für virtuelle Produktion

Japan verzeichnet ein stetiges Wachstum, angetrieben von Fortschritten in den Bereichen Robotik, Präzisionsbildgebung und High-End-Animation. Die starke Nachfrage nach virtuellen Studios in den Bereichen Rundfunk, Spieleentwicklung und kommerzielle Produktion beschleunigt die Technologieeinführung. Japans Fokus auf die Erstellung von Inhalten in höchster Qualität, latenzarme Systeme und Echtzeit-Rendering stärkt die Position des Landes als Premium-Markt für virtuelle Produktionswerkzeuge.

Einblick in den indischen Markt für virtuelle Produktion

Indien entwickelt sich zu einem bedeutenden Wachstumszentrum, angetrieben durch die rasante Expansion von Bollywood und regionalen Filmindustrien, die zunehmende Produktion von OTT-Inhalten und das wachsende Interesse an kostengünstigen virtuellen Studio-Lösungen. Der verstärkte Einsatz von Echtzeit-Engines, Motion-Capture-Technologie und Greenscreen-Sets in Filmen, Werbung und Markencontent trägt maßgeblich zur hohen Akzeptanz bei. Staatliche Förderung digitaler Medien und der wachsende Pool an VFX-/Animationsfachkräften beschleunigen die Marktdurchdringung zusätzlich.

Einblick in den südkoreanischen Markt für virtuelle Produktion

Südkorea leistet aufgrund der starken Nachfrage aus den Bereichen K-Drama, K-Pop, Gaming und Werbung einen bedeutenden Beitrag. Die rasante Entwicklung immersiver Unterhaltung, fortschrittlicher Displaytechnologien und leistungsstarker Echtzeit-Engines fördert die Verbreitung LED-basierter virtueller Produktionssysteme. Starke Innovationsökosysteme und kontinuierliche Investitionen in die digitale Medieninfrastruktur unterstützen das nachhaltige Marktwachstum.

Welche sind die führenden Unternehmen im Markt für virtuelle Produktion?

Die virtuelle Produktionsbranche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Adobe (USA)

- Autodesk (USA)

- Epic Games (USA)

- NVIDIA (USA)

- Pixar (USA)

- 360Rize (USA)

- Arashi Vision Inc (China)

- BORIS FX, INC (USA)

- HTC Corporation (Taiwan)

- Mo-Sys Engineering Ltd. (UK)

- Panocam3d.com (USA)

- Side Effects Software Inc (Kanada)

- Technicolor (Frankreich)

- Vicon Motion Systems Ltd. (UK)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für virtuelle Produktion?

- Im Juli 2023 gab ROE Visual eine strategische Partnerschaft mit Illusion XR Studio, Pixotope und AVI-SPL bekannt. Ziel ist die Durchführung einer XR-Übertragung in Dubai, um Content-Erstellern, Film- und Fernsehprofis, Sendern und E-Sport-Zuschauern immersive Erlebnisse und Brancheneinblicke zu bieten und damit das Engagement des Unternehmens für die Weiterentwicklung von Virtual-Production-Technologien der nächsten Generation zu unterstreichen.

- Im Juli 2023 stellte Mo-Sys den StarTracker Max vor, der über verbesserte Echtzeit-Kameratracking-Funktionen verfügt und Präzision und Genauigkeit für virtuelle Produktionen, Filmproduktionen und Broadcast-Umgebungen optimiert. Damit stärkt Mo-Sys seine Position als führender Anbieter fortschrittlicher Kameratracking-Lösungen.

- Im Juni 2023 kündigte Mo-Sys eine Zusammenarbeit mit 3LR Lighting und Bendac an, die sich auf die Demonstration der Leistungsfähigkeit der neu eingeführten StarTracker Max-Lösung konzentriert, die Präsenz des Unternehmens im Ökosystem weiter ausbaut und seine technologischen Innovationen in virtuellen Produktionsabläufen präsentiert.

- Im Mai 2023 kündigte LG die Markteinführung seines Micro-LED-Displays LG MAGNIT an, das für Produktionsstudios entwickelt wurde, um die Content-Erstellung durch überlegene Bildqualität, vereinfachte Installation und flexible Steuerungsmöglichkeiten zu verbessern. Dies stellt eine bedeutende Weiterentwicklung von Hochleistungsdisplay-Lösungen für professionelle Produktionsumgebungen dar.

- Im Mai 2023 stellte Autodesk die fortschrittlichen Funktionen von Autodesk Forma vor, seiner neuen Branchen-Cloud-Plattform für die frühe Planungs- und Entwurfsphase. KI-gestützte Automatisierung und Umgebungsanalysen ermöglichen es Architekten, Arbeitsabläufe zu optimieren und mehr Zeit für kreative Entscheidungen aufzuwenden.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.