Middle East And Africa Dandruff Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

9.57 Billion

USD

15.03 Billion

2024

2032

USD

9.57 Billion

USD

15.03 Billion

2024

2032

| 2025 –2032 | |

| USD 9.57 Billion | |

| USD 15.03 Billion | |

| % | |

|

Marktsegmentierung für Schuppenbehandlungen im Nahen Osten und in Afrika nach Typ (Pilzschuppen, Schuppen aufgrund trockener Haut, Schuppen aufgrund fettiger Kopfhaut und krankheitsbedingte Schuppen), Verschreibungsart (rezeptfrei und verschreibungspflichtig), Produkt (nicht medikamentös und medikamentös), Arzneimitteltyp (Marken- und Generika), Altersgruppe (Erwachsene, Kinder und Neugeborene), Geschlecht (männlich und weiblich), Endverbraucher (häusliche Pflege, dermatologische Zentren, Fachkliniken und andere), Vertriebsart (Supermärkte/Hypermärkte, Convenience Stores, Apotheken, Einzelhandelsgeschäfte, Online-Shops und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Schuppenbehandlungen im Nahen Osten und Afrika

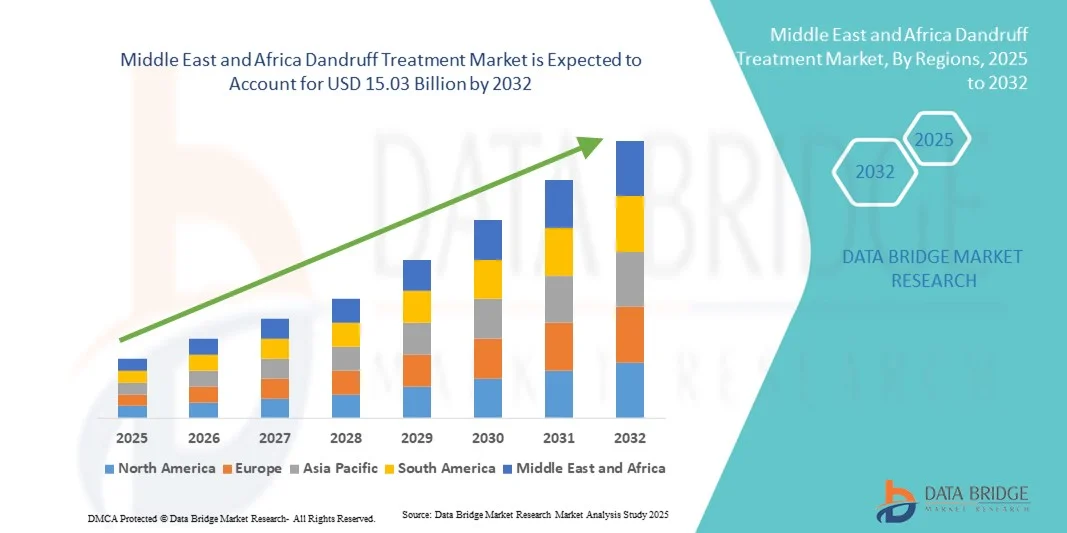

- Der Markt für Schuppenbehandlungen im Nahen Osten und Afrika hatte im Jahr 2024 ein Volumen von 9,57 Milliarden US-Dollar und dürfte bis 2032 15,03 Milliarden US-Dollar erreichen , bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,80 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch das zunehmende Bewusstsein für die Gesundheit der Kopfhaut, die zunehmende Verbreitung von Schuppen und die zunehmende Urbanisierung vorangetrieben, die zu einer stärkeren Akzeptanz sowohl medikamentöser als auch nicht-medikamentöser Produkte zur Behandlung von Schuppen führen.

- Darüber hinaus etabliert die steigende Nachfrage der Verbraucher nach sicheren, wirksamen und einfach anzuwendenden Lösungen zur Kopfhautpflege Schuppenbehandlungen als unverzichtbares Körperpflegeprodukt sowohl im privaten als auch im gewerblichen Bereich. Diese zusammenlaufenden Faktoren beschleunigen die Akzeptanz von Schuppenbehandlungslösungen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Schuppenbehandlungen im Nahen Osten und Afrika

- Produkte zur Behandlung von Schuppen, die Lösungen für schuppige Kopfhaut und damit verbundene Kopfhauterkrankungen bieten, sind aufgrund ihrer Wirksamkeit, Benutzerfreundlichkeit und Integration in die tägliche Haarpflegepraxis ein zunehmend wichtiger Bestandteil der Körperpflege- und Pflegeroutinen im privaten und gewerblichen Bereich.

- Die steigende Nachfrage nach Produkten zur Schuppenbehandlung wird vor allem durch das zunehmende Bewusstsein für die Gesundheit der Kopfhaut, die zunehmende Verbreitung von Schuppen und die wachsende Vorliebe für praktische rezeptfreie (OTC) und verschreibungspflichtige Lösungen angeheizt.

- Südafrika dominierte den Markt für Schuppenbehandlungen im Nahen Osten und Afrika mit dem größten Umsatzanteil von 32,9 % im Jahr 2024, gekennzeichnet durch ein hohes Verbraucherbewusstsein, eine zunehmende Akzeptanz von Haarpflegeprodukten und eine starke Präsenz wichtiger Akteure der Branche

- Saudi-Arabien wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land im Markt für Schuppenbehandlungen im Nahen Osten und Afrika sein, aufgrund der zunehmenden Urbanisierung, steigender Ausgaben für Körperpflege und einer zunehmenden Betonung von Aussehen und Hygiene.

- Das Segment Pilz-Schuppen dominierte den Markt für Schuppenbehandlungen im Nahen Osten und Afrika mit einem Marktanteil von 38,5 % im Jahr 2024, was auf seine hohe Prävalenz, die breite Anerkennung bei den Verbrauchern und die Verfügbarkeit wirksamer Behandlungsmöglichkeiten sowohl in rezeptfreier als auch in verschreibungspflichtiger Form zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Schuppenbehandlungen im Nahen Osten und Afrika

|

Eigenschaften |

Wichtige Markteinblicke zur Schuppenbehandlung im Nahen Osten und Afrika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Naher Osten und Afrika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends zur Schuppenbehandlung im Nahen Osten und Afrika

Steigende Akzeptanz von pflanzlichen und medikamentösen Behandlungen

- Ein bedeutender und sich beschleunigender Trend auf dem MEA-Markt für Schuppenbehandlungen ist die zunehmende Verwendung von pflanzlichen, natürlichen und medizinischen Shampoos und Lösungen, die wirksame Linderung bieten und gleichzeitig dem Verbraucherwunsch nach sichereren, chemiefreien Produkten entsprechen.

- So kombiniert beispielsweise ein beliebtes pflanzliches Anti-Schuppen-Shampoo in den VAE Neem- und Teebaumöl, um die Schuppenbildung auf der Kopfhaut zu reduzieren und gleichzeitig sanft zur Haut zu sein. Dies erfreut sich zunehmender Beliebtheit bei gesundheitsbewussten Verbrauchern.

- Medizinische Behandlungen mit antimykotischen Wirkstoffen wie Ketoconazol und Zinkpyrithion werden zunehmend in die tägliche Haarpflege integriert und bieten sowohl therapeutische Effekte als auch vorbeugende Kopfhautpflege.

- Die Verfügbarkeit von Produkten in verschiedenen Formaten, wie Shampoos, Spülungen und Leave-on-Behandlungen, erhöht den Komfort und unterstützt die Einhaltung der Kopfhautpflege

- Dieser Trend zu natürlichen, medizinischen und multifunktionalen Produkten definiert die Erwartungen der Verbraucher an wirksame, sichere und einfach anzuwendende Schuppenbehandlungen neu.

- Die Nachfrage nach Lösungen, die Wirksamkeit mit ganzheitlichen Haarpflegevorteilen kombinieren, wächst sowohl bei Erwachsenen als auch bei Kindern rasant, da die Verbraucher neben der Haarästhetik zunehmend auch die Gesundheit der Kopfhaut in den Vordergrund stellen.

Marktdynamik für Schuppenbehandlungen im Nahen Osten und Afrika

Treiber

Zunehmendes Bewusstsein für die Gesundheit der Kopfhaut und zunehmende Urbanisierung

- Die zunehmende Verbreitung von Schuppen und Kopfhauterkrankungen sowie das wachsende Bewusstsein der Verbraucher für Körperpflege und Hygiene sind ein wesentlicher Treiber für die erhöhte Nachfrage nach Produkten zur Schuppenbehandlung.

- So meldete beispielsweise eine dermatologische Klinik in Südafrika im April 2024 eine höhere Zahl an Konsultationen wegen Schuppen und damit verbundenen Kopfhautproblemen, was zu einer Ausweitung des Behandlungsangebots und einer stärkeren Marktakzeptanz führte.

- Da sich die Verbraucher der Ursachen und Folgen unbehandelter Schuppen immer mehr bewusst werden, ist die Vorliebe für wirksame rezeptfreie und verschreibungspflichtige Produkte deutlich gestiegen.

- Darüber hinaus motivieren die zunehmende Urbanisierung, höhere verfügbare Einkommen und die Auseinandersetzung mit globalen Schönheitsstandards Einzelpersonen in Saudi-Arabien, den Vereinigten Arabischen Emiraten und Ägypten dazu, sowohl pflanzliche als auch medikamentöse Behandlungen zu wählen.

- Die praktische Handhabung gebrauchsfertiger Shampoos, Spülungen und Leave-on-Behandlungen sowie die leichte Verfügbarkeit in Apotheken und Online-Shops fördern die Akzeptanz bei Erwachsenen und Kindern zusätzlich.

- Der Trend zur vorbeugenden Kopfhautpflege und die zunehmende Beliebtheit dermatologisch getesteter Formulierungen machen Schuppenbehandlungen zu einem wesentlichen Bestandteil der Körperpflegeroutine im privaten und beruflichen Umfeld.

Einschränkung/Herausforderung

Produktsensitivität und Hürden bei der Einhaltung gesetzlicher Vorschriften

- Bedenken hinsichtlich der Empfindlichkeit der Kopfhaut, allergischer Reaktionen und der unsachgemäßen Verwendung von Wirkstoffen stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar, insbesondere bei medizinischen und antimykotischen Formulierungen

- So berichteten beispielsweise einige Anwender in Südafrika und den Vereinigten Arabischen Emiraten von leichten Reizungen nach längerer Anwendung von Shampoos auf Zinkpyrithionbasis, was die Verbraucher zögern ließ, bestimmte Produkte ohne professionelle Beratung zu verwenden.

- Die Lösung dieser Empfindlichkeitsprobleme durch sicherere Formulierungen, klare Gebrauchsanweisungen und Empfehlungen von Dermatologen ist entscheidend, um das Vertrauen der Verbraucher zu stärken und Wiederholungskäufe zu fördern.

- Darüber hinaus können strenge regulatorische Anforderungen in Ländern wie Saudi-Arabien und den Vereinigten Arabischen Emiraten hinsichtlich Produktzulassungen, Kennzeichnung und Werbeaussagen den Markteintritt neuer Marken, insbesondere kleinerer Akteure, verlangsamen.

- Während die Preise für pflanzliche und rezeptfreie Arzneimittel allmählich wettbewerbsfähiger werden, kann die Wahrnehmung höherer Kosten für wirksame oder Markenlösungen die Akzeptanz bei preisbewussten Verbrauchern behindern.

- Die Bewältigung dieser Herausforderungen durch Aufklärung der Verbraucher über die sichere Anwendung, die Entwicklung hypoallergener Formulierungen und die Einhaltung regionaler Vorschriften wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

Marktumfang der Schuppenbehandlung im Nahen Osten und Afrika

Der Markt ist nach Art, Verschreibungsart, Produkt, Arzneimitteltyp, Altersgruppe, Geschlecht, Endverbraucher und Vertriebsart segmentiert.

- Nach Typ

Der MEA-Markt für Schuppenbehandlungen ist nach Typ unterteilt in Pilzschuppen, Schuppen aufgrund trockener Haut, Schuppen aufgrund fettiger Kopfhaut und krankheitsbedingte Schuppen. Das Segment Pilzschuppen dominierte den Markt mit dem größten Marktanteil von 38,5 % im Jahr 2024, was auf die hohe Prävalenz von Malassezia-bedingten Kopfhautinfektionen und das weit verbreitete Bewusstsein der Verbraucher für wirksame antimykotische Behandlungen zurückzuführen ist. Verbraucher bevorzugen häufig zielgerichtete Shampoos und Spülungen mit aktiven antimykotischen Wirkstoffen wie Ketoconazol oder Zinkpyrithion. Die Dominanz des Segments wird durch seine umfassende Verfügbarkeit in Apotheken, Supermärkten und Online-Shops weiter unterstützt. Pilzschuppenbehandlungen werden sowohl rezeptfrei als auch verschreibungspflichtig empfohlen, was die Zugänglichkeit verbessert und Wiederholungskäufe fördert. Darüber hinaus profitiert das Segment von laufenden Innovationen in der Formulierung, darunter sanfte Shampoos für den täglichen Gebrauch und kombinierte medizinisch-pflanzliche Produkte. Starke Marketingkampagnen führender Marken in Südafrika, Saudi-Arabien und den Vereinigten Arabischen Emiraten haben ebenfalls zu einer stärkeren Akzeptanz von Lösungen gegen Pilzbefall und Schuppen beigetragen.

Das Segment durch trockene Haut bedingte Schuppen wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 6,2 % die höchste Wachstumsrate verzeichnen. Diese wird durch die zunehmende Urbanisierung, klimabedingte trockene Kopfhaut und ein gestiegenes Verbraucherbewusstsein in Bezug auf Feuchtigkeitspflege und -versorgung der Kopfhaut begünstigt. Behandlungen für trockene Kopfhaut umfassen häufig spezielle Spülungen, Leave-on-Lotionen und Kräuteröle, die sanft und dennoch wirksam sind und sich an die wachsende Zahl von Nutzern mit empfindlicher Kopfhaut richten. Das Wachstum des Segments wird durch die Expansion dermatologischer Kliniken und bequem zugänglicher Online-Vertriebskanäle weiter gefördert. Sensibilisierungskampagnen mit Schwerpunkt auf vorbeugender Kopfhautpflege und Bildungsinhalte über den Zusammenhang zwischen Trockenheit und Schuppen beschleunigen die Akzeptanz in Ländern wie den Vereinigten Arabischen Emiraten, Ägypten und Saudi-Arabien. Zudem ermutigen gestiegene Ausgaben für hochwertige Körperpflegeprodukte die Verbraucher, fortschrittliche Formeln gegen trockene Kopfhaut auszuprobieren.

- Nach Verschreibungsart

Auf der Grundlage der Verschreibungsart ist der Markt für Schuppenbehandlungen in OTC und verschreibungspflichtige Produkte segmentiert. Das OTC-Segment dominierte den Markt im Jahr 2024 mit einem Umsatzanteil von 62 %, getrieben durch die einfache Zugänglichkeit, Kosteneffizienz und weite Verbreitung von medizinischen und pflanzlichen Antischuppenlösungen in Apotheken, Supermärkten und Online-Shops. Verbraucher bevorzugen oft OTC-Produkte wegen ihrer Bequemlichkeit, der täglichen Anwendung und der Möglichkeit, leichte bis mittelschwere Schuppen ohne Konsultation eines Dermatologen selbst zu behandeln. OTC-Lösungen werden umfassend vermarktet und über soziale Medien und E-Commerce -Plattformen beworben, was die Bekanntheit steigert und die Nachfrage ankurbelt. Marken, die OTC-Formulierungen anbieten, bieten oft zusätzliche Vorteile für die Haarpflege, wie z. B. feuchtigkeitsspendende oder haarausfallhemmende Eigenschaften, was die Präferenz weiter fördert. Die Dominanz von OTC-Produkten wird auch durch ihre Vielseitigkeit in allen Altersgruppen, einschließlich Erwachsenen und Kindern, unterstützt.

Das Segment der verschreibungspflichtigen Medikamente wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 7 % die höchste Wachstumsrate verzeichnen. Grund dafür ist die zunehmende Zahl schwerer oder hartnäckiger Schuppen, die ärztlicher Überwachung bedürfen. Verschreibungspflichtige Behandlungen umfassen häufig stärkere Antimykotika oder Kombinationstherapien, die von Dermatologen verschrieben werden und so eine höhere Wirksamkeit bei hartnäckigen Schuppenarten gewährleisten. Das Wachstum in diesem Segment wird durch die Expansion von Dermatologiezentren, Fachkliniken und Online-Beratungsplattformen in Südafrika, Saudi-Arabien und den Vereinigten Arabischen Emiraten vorangetrieben. Das gestiegene Bewusstsein für professionelle Kopfhautpflege und steigende Gesundheitsausgaben fördern die Akzeptanz zusätzlich. Der Weg zur Verschreibung bietet Markenprodukten zudem die Möglichkeit, durch ärztliche Empfehlungen die Markttreue zu gewinnen.

- Nach Produkt

Der Markt für Schuppenbehandlungen ist produktbezogen in nicht-medikamentöse und medikamentöse Produkte unterteilt. Das Segment der medikamentösen Produkte dominierte den Markt mit einem Umsatzanteil von 55 % im Jahr 2024, getrieben durch seine nachgewiesene Wirksamkeit bei der Behandlung von Pilzschuppen und anderen Kopfhauterkrankungen. Medizinische Produkte enthalten oft klinisch erprobte Antimykotika, die schnelle Linderung und vorbeugende Wirkung bieten, was zu Folgekäufen anregt. Das Segment profitiert zudem von seiner starken Präsenz in Apotheken und E-Commerce-Kanälen und ist daher sowohl für Erwachsene als auch für Kinder leicht zugänglich. Das Vertrauen der Verbraucher in die Wirksamkeit, kombiniert mit Produktinnovationen wie kombinierten medizinisch-pflanzlichen Formulierungen, stärkt die Marktdominanz weiter. Medizinische Behandlungen werden von Dermatologen empfohlen und umfassend beworben, was zu einer höheren Markenbekanntheit führt.

Das Segment der nicht-medikamentösen Produkte wird voraussichtlich zwischen 2025 und 2032 mit 6,5 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Grund dafür ist die steigende Verbraucherpräferenz für pflanzliche, natürliche und chemiefreie Alternativen. Nicht-medikamentöse Produkte gelten als sicherer, schonender für empfindliche Kopfhaut und für die tägliche Anwendung geeignet. Das Wachstum in diesem Segment wird durch die steigende Beliebtheit natürlicher Inhaltsstoffe wie Teebaumöl, Aloe Vera und Neem unterstützt. Die Expansion des Online-Handels und gesundheitsbewusste Verbrauchertrends in Saudi-Arabien, den Vereinigten Arabischen Emiraten und Südafrika beschleunigen die Akzeptanz zusätzlich. Marketinginitiativen, die ganzheitliche Haarpflege und präventive Kopfhautgesundheit in den Vordergrund stellen, steigern das Bewusstsein und die Präferenz.

- Nach Arzneimitteltyp

Der Markt für Schuppenbehandlungen ist nach Medikamententyp in Marken- und Generikaprodukte unterteilt. Das Markensegment dominierte den Markt mit einem Umsatzanteil von 60 % im Jahr 2024, getrieben durch starkes Verbrauchervertrauen, Markenbekanntheit und die wahrgenommene höhere Wirksamkeit von Marken-Antimykotika und pflanzlichen Schuppenbehandlungen. Markenprodukte werden häufig umfangreichen dermatologischen Tests unterzogen und bieten garantierte Qualität und bessere Marketingunterstützung durch Apotheken und Online-Plattformen. Die Dominanz des Segments wird auch durch kontinuierliche Produktinnovationen, Verpackungsverbesserungen und gezielte Marketingkampagnen in Ländern wie Südafrika, den Vereinigten Arabischen Emiraten und Saudi-Arabien unterstützt. Verbraucher sind bereit, für Markenprodukte einen Aufpreis zu zahlen, da sie an schnellere Linderung und Sicherheit glauben. Dermatologen und Fachkliniken empfehlen häufig Markenformulierungen, was die Akzeptanz weiter fördert.

Das Generika-Segment wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 7 % die höchste Wachstumsrate verzeichnen. Dies wird durch kostenbewusste Verbraucher und eine zunehmende Versicherungs- oder Kostenerstattung in einigen Märkten begünstigt. Generika bieten eine vergleichbare antimykotische Wirksamkeit zu einem niedrigeren Preis und sprechen sowohl städtische als auch halbstädtische Bevölkerungsgruppen an. Das Wachstum wird durch den Ausbau der Einzelhandels- und Online-Apothekenkanäle in Saudi-Arabien, Ägypten und Südafrika unterstützt. Das steigende Bewusstsein der Verbraucher für die Gleichwertigkeit von Generika und Markenprodukten beschleunigt die Akzeptanz. Der Markteintritt mehrerer lokaler Hersteller, die Generika zu wettbewerbsfähigen Preisen anbieten, trägt ebenfalls zum schnellen Wachstum bei.

- Nach Altersgruppe

Der Markt für Schuppenbehandlungen ist nach Altersgruppen in Erwachsene, Kinder und Neugeborene unterteilt. Das Segment Erwachsene dominierte den Markt mit einem Umsatzanteil von 65 % im Jahr 2024, was auf die höhere Schuppenprävalenz bei Erwachsenen und den zunehmenden Fokus auf Körperpflege, Hygiene und Aussehen zurückzuführen ist. Erwachsene Verbraucher suchen häufig sowohl nach medikamentösen als auch nach pflanzlichen Behandlungen, was für eine starke Marktnachfrage sorgt. Die Dominanz wird durch höhere verfügbare Einkommen und Sensibilisierungskampagnen für die erwachsene Bevölkerung in den Vereinigten Arabischen Emiraten, Saudi-Arabien und Südafrika weiter unterstützt. Erwachsene bevorzugen praktische Formulierungen wie Shampoos, Spülungen und Leave-on-Behandlungen für die tägliche Anwendung. Marketingstrategien führender Marken, die sich auf die Gesundheit der Kopfhaut und die Haarästhetik konzentrieren, verstärken die Akzeptanz ebenfalls.

Das Segment Pädiatrie wird voraussichtlich von 2025 bis 2032 mit 6,8 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Dies ist auf das zunehmende Bewusstsein der Eltern für die Kopfhautpflege bei Kindern und die zunehmende Verfügbarkeit milder, sanfter und sicherer Formulierungen zurückzuführen. Pädiatrische Produkte sind darauf ausgelegt, Reizungen zu minimieren und sind oft mit natürlichen oder hypoallergenen Inhaltsstoffen angereichert. Online-Apotheken und Kinderdermatologie-Kliniken erleichtern zunehmend den Zugang zu diesen Produkten. Sensibilisierungskampagnen, die frühzeitige Maßnahmen zur Verbesserung der Kopfhautgesundheit und Schuppenprävention betonen, fördern die Akzeptanz in Saudi-Arabien, den Vereinigten Arabischen Emiraten und Ägypten.

- Nach Geschlecht

Der Markt für Schuppenbehandlungen ist nach Geschlecht in Männer und Frauen unterteilt. Das männliche Segment dominierte den Markt mit einem Umsatzanteil von 58 % im Jahr 2024. Grund dafür sind höhere Stressbelastung, Umweltfaktoren und fettige Kopfhaut, die zur Schuppenhäufigkeit bei Männern beitragen. Männliche Verbraucher bevorzugen oft medizinische Lösungen, die schnell wirken und sich leicht in die tägliche Routine integrieren lassen. Starke Marketingkampagnen für Pflegeprodukte für Männer, darunter Shampoos und Spülungen gegen Schuppen, untermauern diese Dominanz weiter. Die Verfügbarkeit im Einzelhandel, in Supermärkten und über Online-Kanäle verbessert die Zugänglichkeit. Auf Männer ausgerichtete Formulierungen kombinieren zunehmend Antischuppenvorteile mit haarstärkenden oder Haarausfall vorbeugenden Eigenschaften.

Das weibliche Segment wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 6,5 % verzeichnen, angetrieben durch den zunehmenden Fokus auf Haarästhetik, kosmetische Attraktivität und Kopfhautgesundheit. Weibliche Konsumenten greifen eher zu pflanzlichen und medizinischen Produkten mit Zusatznutzen wie Glanz, Volumen oder Farbschutz. Das Wachstum wird durch gezielte Marketingkampagnen, die Verbreitung des E-Commerce und das steigende Bewusstsein für vorbeugende Kopfhautpflege in Saudi-Arabien, den Vereinigten Arabischen Emiraten und Ägypten unterstützt. Social-Media- und Influencer-Werbung beschleunigen die Akzeptanz auch in der städtischen weiblichen Bevölkerung.

- Nach Endbenutzer

Der Markt für Schuppenbehandlungen ist nach Endverbraucher segmentiert: Heimpflege, Dermatologiezentren, Fachkliniken und weitere. Das Segment Heimpflege dominierte den Markt mit einem Umsatzanteil von 70 % im Jahr 2024, angetrieben durch die bequeme Behandlung zu Hause mit rezeptfreien Shampoos, Spülungen und Leave-on-Lösungen. Verbraucher bevorzugen Heimpflegeprodukte aufgrund ihrer einfachen Anwendung, Kosteneffizienz und Verfügbarkeit in Apotheken, Supermärkten und Online-Shops. Das Bewusstsein für vorbeugende Kopfhautpflege und tägliche Haarhygiene unterstützt die Akzeptanz von Heimpflegeprodukten zusätzlich. Marken bringen weiterhin benutzerfreundliche Produkte für den Heimgebrauch auf den Markt, darunter pflanzliche und medizinische Formulierungen.

Das Segment Dermatologiezentren wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 7,2 % verzeichnen. Grund dafür sind die steigenden Fälle von starkem Schuppen und Kopfhauterkrankungen, die professionelle Betreuung erfordern. Dermatologiezentren bieten verschreibungspflichtige Produkte und Spezialbehandlungen an, die im Einzelhandel oft nicht erhältlich sind. Das Wachstum wird durch die steigende Zahl von Kliniken in städtischen Gebieten Saudi-Arabiens, der Vereinigten Arabischen Emirate und Südafrikas unterstützt. Aufklärungskampagnen, die die Bedeutung professioneller Beratung bei hartnäckigem Schuppen betonen, beschleunigen die Akzeptanz. Das Segment profitiert zudem von Partnerschaften mit Markenproduktherstellern, die exklusive Rezepturen für den klinischen Einsatz anbieten.

- Nach Verteilungstyp

Der Markt für Schuppenbehandlungen ist nach Vertriebsart in Supermärkte/Hypermärkte, Convenience Stores, Apotheken, Einzelhandelsgeschäfte, Online-Shops und andere segmentiert. Das Apothekensegment dominierte den Markt mit einem Umsatzanteil von 50 % im Jahr 2024, getrieben durch das Vertrauen in die Empfehlungen der Apotheker, die Verfügbarkeit sowohl rezeptfreier als auch verschreibungspflichtiger Produkte und die weite Verbreitung in städtischen und halbstädtischen Regionen. Apotheken bieten oft eine Reihe von medikamentösen und pflanzlichen Antischuppenbehandlungen an und fördern so Wiederholungskäufe. Sonderangebote und Rabatte in Apotheken ziehen ebenfalls Kunden an. Führende Marken setzen aufgrund des hohen Verbrauchervertrauens und der professionellen Empfehlung weiterhin auf den Vertrieb über Apotheken.

Das Segment Online-Shops wird voraussichtlich von 2025 bis 2032 mit 8 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Grund hierfür sind die zunehmende Internetdurchdringung, die zunehmende Nutzung von E-Commerce und die Vorliebe der Verbraucher für eine bequeme Lieferung bis an die Haustür. Online-Plattformen bieten Zugang zu einer breiteren Produktpalette, darunter Premium- und Nischenprodukte aus pflanzlichen Heilmitteln, die im stationären Handel nicht immer erhältlich sind. Besonders stark ist das Wachstum in Saudi-Arabien, den Vereinigten Arabischen Emiraten und Südafrika. Digitale Marketingkampagnen und Influencer-Werbung auf E-Commerce-Plattformen beschleunigen die Akzeptanz zusätzlich. Abonnementdienste und Paketangebote unterstützen ebenfalls das nachhaltige Wachstum im Online-Segment.

Regionale Analyse des Marktes für Schuppenbehandlungen im Nahen Osten und Afrika

- Südafrika dominierte den Markt für Schuppenbehandlungen im Nahen Osten und Afrika mit dem größten Umsatzanteil von 32,9 % im Jahr 2024. Dies ist gekennzeichnet durch ein hohes Verbraucherbewusstsein, eine zunehmende Akzeptanz von Haarpflegeprodukten und eine starke Präsenz wichtiger Branchenakteure.

- Die Verbraucher in der Region legen großen Wert auf wirksame, einfach anzuwendende und sichere Lösungen zur Kopfhautpflege, darunter rezeptfreie und verschreibungspflichtige Behandlungen für Erwachsene und Kinder.

- Diese weitverbreitete Akzeptanz wird durch steigende verfügbare Einkommen, Urbanisierung und einen zunehmenden Fokus auf Körperpflege und Hygiene weiter unterstützt, wodurch Schuppenbehandlungen zu einem wesentlichen Bestandteil der häuslichen und professionellen Kopfhautpflege werden.

Einblicke in den südafrikanischen Markt für Schuppenbehandlungen

Der südafrikanische Markt für Schuppenbehandlungen erzielte 2024 mit 32,9 % den größten Umsatzanteil in der MEA-Region. Dies ist auf das hohe Verbraucherbewusstsein für die Gesundheit der Kopfhaut und die breite Verfügbarkeit sowohl medizinischer als auch pflanzlicher Produkte zurückzuführen. Verbraucher legen zunehmend Wert auf wirksame Behandlungen bei Pilzbefall und trockener Kopfhaut und suchen nach Lösungen, die schnelle Linderung bieten und gleichzeitig sicher für die tägliche Anwendung sind. Der wachsende Trend zur Kopfhautpflege zu Hause, gepaart mit der starken Nachfrage nach rezeptfreien Shampoos und Spülungen, treibt den Markt weiter an. Darüber hinaus tragen expandierende dermatologische Kliniken und Online-Handelsplattformen erheblich zur Produktverfügbarkeit und Marktexpansion bei.

Markteinblick in die Schuppenbehandlung in Saudi-Arabien

Der saudi-arabische Markt für Schuppenbehandlungen wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist vor allem auf die zunehmende Urbanisierung, steigende verfügbare Einkommen und die zunehmende Fokussierung auf die Körperpflege zurückzuführen. Verbraucher interessieren sich sowohl für pflanzliche als auch für medizinische Anti-Schuppen-Lösungen, die Wirksamkeit mit zusätzlichen Vorteilen für die Haarpflege verbinden. Der Markt verzeichnet ein deutliches Wachstum im Bereich der privaten und professionellen Pflege, wobei die Produkte zur vorbeugenden und therapeutischen Kopfhautpflege in die tägliche Routine integriert werden. Online- und Apotheken-Vertriebskanäle erleichtern die Akzeptanz zusätzlich.

Markteinblick in die Schuppenbehandlung in den VAE

Der Markt für Schuppenbehandlungen in den VAE wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen. Dies ist auf den zunehmenden Trend zur Körperpflege und den Wunsch nach sicheren, wirksamen und einfach anzuwendenden Lösungen zur Kopfhautpflege zurückzuführen. Das zunehmende Bewusstsein für Pilzerkrankungen und trockene Kopfhaut fördert sowohl die häusliche Pflege als auch die dermatologische Anwendung. Darüber hinaus unterstützt die gut ausgebaute Einzelhandels- und E-Commerce-Infrastruktur der VAE die starke Verbreitung pflanzlicher und medikamentöser Behandlungen und stimuliert so das Marktwachstum weiter.

Markteinblick in Ägypten zur Schuppenbehandlung

Der ägyptische Markt für Schuppenbehandlungen wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Dies ist auf das zunehmende Verbraucherwissen über die Gesundheit der Kopfhaut, steigende verfügbare Einkommen und die Einführung täglicher Haarpflegeroutinen zurückzuführen. Sowohl Erwachsene als auch Kinder suchen aktiv nach medikamentösen und natürlichen Behandlungen gegen Schuppen, was die Gesamtnachfrage ankurbelt. Die Integration von Aufklärungskampagnen und Produktwerbung in Apotheken, Online-Shops und Fachkliniken erhöht die Marktdurchdringung. Verbraucher bevorzugen zunehmend dermatologisch getestete Lösungen zur Behandlung hartnäckiger Kopfhauterkrankungen.

Marktanteil der Schuppenbehandlung im Nahen Osten und Afrika

Die Schuppenbehandlungsbranche im Nahen Osten und in Afrika wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Unilever (Großbritannien)

- Procter & Gamble (USA)

- Johnson & Johnson und seine Tochtergesellschaften (USA)

- L'Oréal. (Frankreich)

- Henkel AG & Co. KGaA (Deutschland)

- BEIERSDORF (Deutschland)

- Amgen Inc. (USA)

- AbbVie Inc. (USA)

- GSK plc (Großbritannien)

- Sanofi (Frankreich)

- Bayer AG (Deutschland)

- Novartis AG (Schweiz)

- Pfizer Inc. (USA)

- Merck & Co., Inc. (USA)

- AstraZeneca (Großbritannien)

- Eucerin (Deutschland)

- Head & Shoulders (USA)

Was sind die jüngsten Entwicklungen auf dem Markt für Schuppenbehandlungen im Nahen Osten und in Afrika?

- Im Juni 2025 veröffentlichte ResearchGate eine Studie zur Formulierung und Bewertung von Kräutershampoos zur Schuppenbehandlung. Die Studie betonte die Vorteile pflanzlicher Inhaltsstoffe bei der Behandlung von Schuppen und deutete auf eine Verlagerung hin zu natürlichen Heilmitteln im Haarpflegemarkt im Nahen Osten und Afrika hin.

- Im Juli 2024 erweiterte Minimalist sein Haarpflegeportfolio mit der Einführung eines Anti-Schuppen-Shampoos in Indien, das auch im Nahen Osten und in Afrika erhältlich ist. Das Shampoo wurde entwickelt, um Schuppen, Abschuppungen und Juckreiz im Zusammenhang mit Schuppen zu beseitigen, sichtbare Linderung zu bieten und das Gleichgewicht der Kopfhaut wiederherzustellen. Das Produkt ist ab sofort auf der offiziellen Website der Marke und führenden E-Commerce-Plattformen erhältlich.

- Im März 2024 führte Pilgrim sein australisches Teebaum-Anti-Schuppen-Shampoo im Nahen Osten und in Afrika ein. Es ist klinisch erwiesen, dass dieses Produkt als Teil einer umfassenden Anti-Schuppen-Kur eine 100-prozentige Schuppenreduzierung bewirkt. Das Shampoo kombiniert die Vorteile von Teebaumöl mit einer sanften Formel und richtet sich an Verbraucher, die effektive und dennoch milde Lösungen zur Schuppenbekämpfung suchen.

- Im Juli 2023 wandelte sich Unilevers Marke Clear vom Anti-Schuppen-Shampoo zum umfassenden Kopfhautpflege-Experten. Dieser strategische Schritt beinhaltete die Einführung von Produkten wie Clear Men Scalp Pro Anti Hair Fall und Clear Scalpceuticals Hair Fall Resist, die klinisch erwiesen Haarausfall innerhalb von 30 Tagen reduzieren. Diese Produkte wurden im August 2022 erstmals in China eingeführt und sind seitdem auch in anderen Märkten, darunter im Nahen Osten und in Afrika, eingeführt worden.

- Im März 2023 führte Unilever in Äthiopien eine maßgeschneiderte Haarpflegelinie ein, die mit erschwinglichen Shampoos und Spülungen auf die lokalen Haarbedürfnisse eingeht. Diese Initiative zielte darauf ab, die Kopfhautgesundheit zu verbessern und Schuppen bei äthiopischen Verbrauchern zu bekämpfen, was einen wachsenden Trend zu lokalisierten Produktangeboten in der Region widerspiegelt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.