Middle East And Africa Pvc Compound Market

Marktgröße in Milliarden USD

CAGR :

%

USD

9.69 Billion

USD

13.15 Billion

2025

2033

USD

9.69 Billion

USD

13.15 Billion

2025

2033

| 2026 –2033 | |

| USD 9.69 Billion | |

| USD 13.15 Billion | |

| % | |

|

Mittlerer Osten und Afrika Polyvinylchlorid (PVC) Compound Market, Nach Produkttyp (Roh Produkt und Flexibles Produkt), Typ (Non-Plasticized PVC und Plasticized PVC), Compound (Dry PVC Compound und Nass PVC Compound), Herstellungsverfahren (Injection Molding, Extrusion und andere), Rohmaterial (PVC Resin, Weichmacher, Stabilisatoren, Lubricants, Füllstoffe, funktionelle Additive, und andere

Was ist der Nahe Osten und Afrika Polyvinylchlorid (PVC) Compound Market Size und Überblick

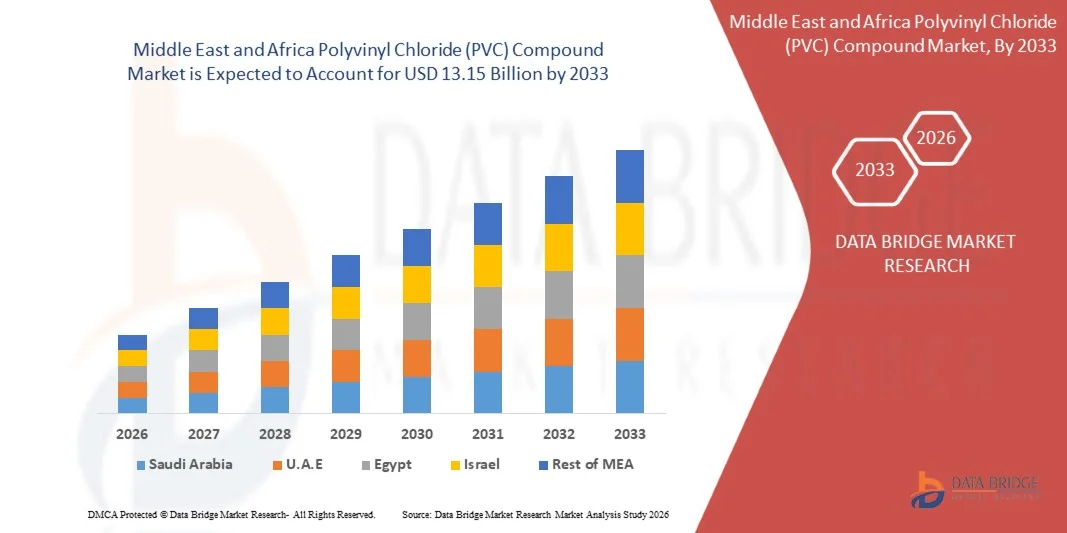

Nach Data Bridge Market Research Analysis wurde der Mittlerer Osten und Afrika Polyvinylchlorid (PVC) Compound-Markt beiUSD 9,69 Milliarden in 2025und wird zu erreichenUSD 13.15 Milliarden von 2033, in einemCAGR von 3,9 % von 2026 bis 2033. Der Markt erlebt ein konsequentes Wachstum, das durch steigende Infrastrukturentwicklung, zunehmende Bauaktivitäten und wachsende Nachfrage nach dauerhaften und kostengünstigenPolymermaterialienüber Wohn-, Gewerbe- und Industriesektoren. Die Erweiterung der Urbanisierung, staatliche Wohnprojekte und groß angelegte Wassermanagement-Initiativen unterstützen die Einführung von PVC-Verbindungen in der gesamten Region. Die Stärkung der petrochemischen Produktionskapazitäten und die Verbesserung der nachgelagerten Verarbeitungsinfrastruktur tragen ebenfalls zu einem nachhaltigen Marktwachstum bei.

Der zunehmende Fokus auf die Modernisierung der Infrastruktur und die wirtschaftlichen Diversifizierungsprogramme, insbesondere in den Ländern des Golfkooperationsrates, beschleunigt den Einsatz vonPVC-Verbindungs in Rohren, Armaturen, Profilen, elektrische Isolierung und Baumaterialien. Die zunehmenden Investitionen in die petrochemische Integration und die Kapazitätserweiterung erhöhen die regionale Selbstversorgung, während die steigende Nachfrage aus Schwellenländern in Afrika die Konsumbasis weiter ausbaut. Außerdem ist die Verschiebung in RichtungLeicht, korrosionsbeständig, und langlebige Baustoffe stärkt weiterhin die Durchdringung von PVC-Verbindungen in Schlüsselindustrien im Nahen Osten und Afrika.

Marktgröße und Prognose

- Marktwert (2025):USD 9,69 Milliarden

- Voraussichtlicher Marktwert (2033):USD 13,15 Milliarden

- Wettervorhersage CAGR (2026–2033):3.9%

- Führendes Land im Jahr 2025:Saudi Arabien

- Schnellster Anbauland:Nigeria

Trends und Einblicke

- Saudi-Arabien dominierte den Mittleren Osten und Afrika Polyvinylchlorid (PVC) Compound-Markt mit dem größten Umsatzanteil von 24,40 % im Jahr 2025, unterstützt durch groß angelegte Infrastrukturentwicklung, starke Bautätigkeit und Erweiterung industrieller Diversifizierungsinitiativen unter Vision 2030

- Das starre Produktsegment führte den Markt mit einem Anteil von 58,20% in 2025, angetrieben durch umfangreiche Nutzung in Rohren, Armaturen, Profilen und Baumaterialien, wo hohe Festigkeit, Haltbarkeit und chemische Beständigkeit erforderlich sind

- Nigeria wird voraussichtlich das am schnellsten wachsende Land bei einem CAGR von 3,01 % von 2026 bis 2033 sein, das durch schnelle Urbanisierung, steigendes Bevölkerungswachstum und zunehmende Investitionen in die Wohnungs- und Infrastrukturentwicklung getrieben wird

- Funktionsadditive sind der am schnellsten wachsende Rohstofftyp, der zur Registrierung eines CAGR von 13 % von 2026 bis 2033 projiziert wird, unterstützt durch die steigende Nachfrage nach verbesserten Leistungseigenschaften wie Flammschutz, UV-Beständigkeit und Schlagzähigkeit

- Das Segment Dry PVC Compound dominierte die Compound-Kategorie mit einem Umsatzanteil von 57,6% im Jahr 2025, was durch seinen breiten Einsatz in Extrusions- und Spritzgussanwendungen führte. Hohe Verarbeitungseffizienz, reduzierter Energieverbrauch und bessere Lagerstabilität machen es in der industriellen Fertigung sehr bevorzugt

- Nicht-plastifiziertes PVC entfiel 2025 auf 55% des Marktes, bevorzugt durch starke Verwendung in starren Anwendungen wie Rohren, Fensterrahmen und Bauprofile

- Das Spritzgießsegment ist die am schnellsten wachsende Fertigungsindustrie, mit einem CAGR von 12 % von 2026 bis 2033, angetrieben durch steigende Nachfrage nach komplexen und präzisen PVC-Komponenten

Bericht Scope und Mittlerer Osten und Afrika Polyvinylchlorid (PVC)

|

Attribute |

Polyvinylchlorid (PVC) Compound Key Market Insights |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Naher Osten und Afrika

|

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

|

Was ist der Haupttrend im Nahen Osten und Afrika Polyvinylchlorid (PVC) Compound Market

Trend: PVC-Einsatz in Bau und Infrastruktur

Der Mittlere Osten und Afrika Polyvinylchlorid (PVC) Der Compound-Markt zeigt ein starkes Wachstum aufgrund der steigenden Nachfrage von Bau-, Wassermanagement- und Stadtinfrastrukturentwicklungsprojekten. PVC-Verbindungen sind in Rohren, Armaturen, Profilen und elektrischen Anwendungen aufgrund ihrer Haltbarkeit, Korrosionsbeständigkeit und Kosteneffizienz weit verbreitet. Große Infrastrukturprogramme im gesamten GCC, einschließlich Saudi-Arabiens Vision 2030 Megaprojekte wie NEOM, erhöhen den Verbrauch von PVC-basierten Materialien deutlich.

Unternehmen wie Qatar Vinyl Company haben durch die Einführung des ersten PVC-Werks von Qatar in Mesaieed mit einer Kapazität von 350.000 Tonnen/Jahr im Jahr 2025 die regionale Versorgungskapazität gestärkt und die Verfügbarkeit von Bau- und Exportmärkten verbessert.

Naher Osten und Afrika Polyvinylchlorid (PVC) Compound Market Dynamics

Schlüsselmarkttreiber: steigende Nachfrage nach langlebigen und Low-Cost-Materialien

Der zunehmende Bedarf an kostengünstigen, langlebigen Baustoffen ist ein wichtiger Treiber des Middle East und Africa PVC Compound Markt. PVC-Verbindungen ersetzen aufgrund ihrer Leichtigkeit und Beständigkeit gegen Korrosion und Chemikalien zunehmend traditionelle Materialien wie Metall und Beton in Rohrleitungen, Isolierungen und Bauanwendungen. Eine rasche Urbanisierung und Infrastrukturerweiterung in Ländern wie Saudi-Arabien, den USA und Ägypten beschleunigen die Nachfrage weiter.

Unternehmen wie Saudi Basic Industries Corporation (SABIC) unterstützen diese Nachfrage durch integrierte petrochemische Operationen, die eine stabile Rohstoffversorgung für PVC und verwandte nachgelagerte Anwendungen gewährleisten und die regionale Produktionseffizienz stärken.

Schlüsselrückhaltung/Herausforderung: Rohmaterial Preis Volatilität

Schwankungen der Rohstoffkosten, insbesondere PVC-Harz und Rohstoff aus Ethylen und Chlor, bleiben für den Markt eine zentrale Herausforderung. Die Preisinstabilität wirkt sich direkt auf die Produktionskosten und die Gewinnmargen für Compound-Hersteller aus, insbesondere in importabhängigen afrikanischen Märkten. Die Schwankungen in den globalen Energiepreisen und den Unterbrechungen der Lieferkette führen zu Kostenunsicherheit in der Wertschöpfungskette.

Unternehmen wie Ägyptische Petrochemie Co. (EPC) und TCI Sanmar Chemicals haben diese Volatilität im Jahr 2024 durch regelmäßige PVC-Preisanpassungen reflektiert und die Sensibilität der regionalen Märkte für Futtermittel und Nachfrageschwankungen hervorgehoben.

Key Market Opportunity: Elektrische Isolierung und Drahtnachfrage

Die wachsende Nachfrage nach PVC-Verbindungen in elektrischen Isolations-, Kabelummantelungs- und Verdrahtungsanwendungen stellt eine starke Wachstumsmöglichkeit in der Region dar. Erweiterung von Stromerzeugungsprojekten, Erneuerbare Energien und schnelle Stadtelektrifizierung treiben den Verbrauch von Hochleistungs-PVC-Materialien. Die zunehmenden Investitionen in intelligente Netze und industrielle Elektrifizierung unterstützen die Expansion dieses Segments in den Ländern Mittel- und Osteuropas.

Unternehmen wie Borouge (ADNOC und Borealis Joint Venture) erweitern aktiv fortschrittliche Polymer- und Compounding-Fähigkeiten, um hochwertige Anwendungen in der Elektro- und Infrastrukturqualität zu unterstützen und die regionale Versorgung für wachsende Energie- und Versorgungsnetze zu stärken.

Naher Osten und Afrika Polyvinylchlorid (PVC)

Der Polyvinylchlorid-Markt (PVC) wird auf Basis von Produkttyp, Typ, Verbindung, Herstellungsverfahren, Rohstoff und Endverbraucher segmentiert.

- Nach Produkttyp

Auf Basis des Produkttyps wird der Polyvinylchlorid (PVC) Compound-Markt in starres Produkt und flexibles Produkt segmentiert. Das starre Produktsegment dominierte den Markt mit dem größten Anteil von 58,20% in 2025, angetrieben durch umfangreiche Nutzung in Rohren, Armaturen, Profilen und Baumaterialien, wo hohe Festigkeit, Haltbarkeit und chemische Beständigkeit erforderlich sind. Die starke Nachfrage aus der Infrastrukturentwicklung, der städtischen Wohnungserweiterung und den Wassermanagementsystemen verstärkt die Einführung von starren PVC-Verbindungen. Das Segment profitiert von Kosteneffizienz, langer Lebensdauer und einfacher Verarbeitung in großtechnischen Umgebungen. Der zunehmende Austausch traditioneller Materialien wie Metall und Beton verstärkt weiterhin seine Dominanz. Die kontinuierliche Nachfrage aus Bau- und Bauanwendungen unterstützt nachhaltige Führung.

Das flexible Produktsegment soll das schnellste Wachstum bei einem CAGR von 12 % von 2026 bis 2033 erfassen, das durch steigende Nachfrage in Kabeln, Filmen, Bodenbelägen und medizinischen Schlauchanwendungen angetrieben wird. Die zunehmende Übernahme im Automobilinnenraum und Konsumgüter unterstützt den Ausbau der flexiblen PVC-Verwendung. Verbesserte Formulierungstechnologien mit verbesserter Weichmacherleistung verbessern Flexibilität und thermische Stabilität. Die Erweiterung von Anwendungen im Gesundheitswesen, die weiche und dauerhafte Polymermaterialien erfordern, beschleunigt das Wachstum weiter. Die steigende Nachfrage nach leichten und anpassungsfähigen Materialien in Industrieanwendungen stärkt langfristige Adoptionstrends.

- Typ

Der Polyvinylchlorid-Markt (PVC) wird auf Basis des Typs in nicht-plastifiziertes PVC und weichgemachtes PVC segmentiert. Das nicht-plastifizierte PVC-Segment dominierte den Markt mit einem Anteil von 55% im Jahr 2025, angetrieben durch starken Einsatz in starren Anwendungen wie Rohren, Fensterrahmen und Bauprofile. Hohe mechanische Festigkeit, chemische Beständigkeit und Witterungsbeständigkeit machen es sehr geeignet für Infrastrukturanwendungen. Zunehmende Investitionen in Wasserverteilungs- und Sanitärsysteme unterstützen die Adoption weiter. Seine langfristigen Stabilitäts- und Wartungsanforderungen verstärken seine Vorliebe bei Großbauprojekten. Die anhaltende Nachfrage aus der städtischen Infrastrukturentwicklung trägt zur Segmentherrschaft bei.

Das plastifizierte PVC-Segment soll das schnellste Wachstum bei einem CAGR von 11% von 2026 bis 2033 registrieren, das durch steigende Nachfrage nach flexiblen Anwendungen wie Kabeln, medizinischen Geräten und Verpackungsfolien angetrieben wird. Steigende Nutzung im Healthcare Tubing und Blutbeutel erhöht die Adoption erheblich. Verbesserte Weichmachertechnologien verbessern Flexibilität, Sicherheit und Leistungskonsistenz. Ausbau von Automobil- und Elektroanwendungen, die weiche Dämmstoffe benötigen, unterstützen das Wachstum weiter. Die zunehmende industrielle Umstellung auf leichte und anpassungsfähige Polymerlösungen stärkt die Segmenterweiterung.

- durch Verbindung

Auf Basis der Verbindung wird der Polyvinylchlorid (PVC) Compound-Markt in trockene PVC-Verbindung und nasse PVC-Verbindung segmentiert. Das trockene PVC-Verbindungssegment dominierte den Markt mit einem Anteil von 57,6% im Jahr 2025, angetrieben durch seinen breiten Einsatz in Extrusions- und Spritzgussanwendungen. Hohe Verarbeitungseffizienz, reduzierter Energieverbrauch und bessere Lagerstabilität machen es in der industriellen Fertigung sehr bevorzugt. Eine starke Nachfrage aus Rohr-, Profil- und Kabelindustrie unterstützt die Übernahme. Die Kompatibilität mit automatisierten Produktionssystemen erhöht die Skalierbarkeit. Die anhaltende industrielle Nachfrage nach kosteneffizienten Verarbeitungsmaterialien verstärkt die Dominanz.

Das nasse PVC-Compound-Segment soll das schnellste Wachstum bei einem CAGR von 10,5% von 2026 bis 2033 registrieren, angetrieben durch den zunehmenden Einsatz in spezialisierten Beschichtungs- und Tauchanwendungen. Die steigende Nachfrage nach Oberflächenveredelung in Automobilinnen und Industrieanlagen unterstützt das Wachstum. Verbesserte Dispersionseigenschaften und verbesserte Formulierungskontrolle erhöhen die Produktqualität. Erweiterung von Anwendungen in Schutzbeschichtungen und Nischen industrielle Anwendungen beschleunigen die Annahme. Die zunehmende Betonung auf leistungsgetriebene Materialtechnik unterstützt eine langfristige Expansion.

- durch Fertigungsverfahren

Auf Basis des Herstellungsverfahrens wird der Polyvinylchlorid (PVC) Compound-Markt in Spritzguss, Extrusion und andere segmentiert. Das Extrusionssegment dominierte den Markt mit einem Anteil von 50 % im Jahr 2025, angetrieben durch umfangreiche Verwendung in Rohren, Kabeln, Blechen und Profilen Herstellung. Hohe Produktionseffizienz, kontinuierliche Verarbeitungsfähigkeit und Wirtschaftlichkeit machen es zum am weitesten verbreiteten Verfahren. Eine starke Nachfrage aus Bau- und Infrastrukturbereichen unterstützt die Nutzung. Seine Fähigkeit, einheitliche und hochwertige Outputs zu produzieren, erhöht die industrielle Präferenz. Die kontinuierliche Erweiterung der Baustoffproduktion verstärkt die Segmentführung.

Das Spritzgießsegment wird mit einem CAGR von 12 % von 2026 bis 2033 das schnellste Wachstum registrieren, das durch steigende Nachfrage nach komplexen und präzisen PVC-Komponenten angetrieben wird. Der zunehmende Einsatz in Automobilteilen, Medizinprodukten und Konsumgütern beschleunigt die Annahme. Verbesserte Formendesign-Technologien und Automatisierung verbessern die Produktionseffizienz und Genauigkeit. Der wachsende Bedarf an kundenspezifischen und leistungsstarken Komponenten unterstützt die Expansion. Die zunehmende industrielle Ausrichtung auf Produktdesign stärkt das langfristige Wachstum.

- Von Raw Material

Der Polyvinylchlorid-Markt (PVC) Compound wird auf Basis von Rohstoffen zu PVC-Harz, Weichmachern, Stabilisatoren, Gleitmitteln, Füllstoffen, Funktionsadditiven und Legierungspolymeren segmentiert. Das PVC-Harzsegment dominierte den Markt mit einem Anteil von 42 % im Jahr 2025, angetrieben durch seine grundlegende Rolle als primäres Basismaterial in allen PVC-Verbindungsformulierungen. Starke Verfügbarkeit, Kosteneffizienz und gleichbleibende Qualität machen es zum wichtigsten Input in der Fertigung. Eine hohe Nachfrage aus der Bau-, Verpackungs- und Elektroindustrie verstärkt die Nutzung. Seine Verträglichkeit mit verschiedenen Additiven erhöht die Formulierungsflexibilität. Die kontinuierliche Großproduktion sorgt für eine anhaltende Dominanz.

Das Segment der funktionellen Additive wird mit einem CAGR von 13 % von 2026 bis 2033 das schnellste Wachstum registriert, das durch steigende Nachfrage nach verbesserten Leistungsmerkmalen wie Flammschutz, UV-Resistenz und Schlagzähigkeit getrieben wird. Die zunehmende Übernahme in Automobil-, Elektro- und Hochleistungsbauanwendungen unterstützt das Wachstum. Fortschritte in der Materialtechnik ermöglichen effizientere und nachhaltige Additivlösungen. Die Ausweitung der regulatorischen Anforderungen an Sicherheit und Haltbarkeit beschleunigt die Nutzung weiter. Der wachsende Fokus auf fortschrittliche PVC-Formulierungen stärkt die Segmenterweiterung.

- Von End-User

Der Polyvinylchlorid-Markt (PVC) wird auf Basis des Endverbrauchers in Medizin, Bau und Bau, Verpackung, Automotive, Konsumgüter, Elektro und Elektronik und andere segmentiert. Das Segment Bau und Bau dominierte den Markt mit einem Anteil von 48% im Jahr 2025, angetrieben durch umfangreiche Verwendung in Rohren, Profilen, Bodenbelägen und Dämmstoffen. Schnelle Urbanisierung, Infrastrukturmodernisierung und Wohnungsentwicklungsprojekte unterstützen die Nachfrage stark. PVC-Verbindungen bieten Haltbarkeit, Kosteneffizienz und Korrosionsbeständigkeit, so dass sie ideal für den langfristigen Baugebrauch. Die Erhöhung der staatlichen Investitionen in die öffentliche Infrastruktur verstärkt die Annahme. Die kontinuierliche Expansion von Wohn- und Gewerbebauaktivitäten verstärkt die Segmentführung.

Das medizinische Segment soll das schnellste Wachstum bei einem CAGR von 13 % von 2026 bis 2033 erfassen, das durch steigende Nachfrage nach flexiblen und sicheren Polymermaterialien in Healthcare-Anwendungen angetrieben wird. Der zunehmende Einsatz in IV-Säcken, Schläuchen und Einweg-medizinischen Geräten unterstützt das Wachstum. Verbesserte Materialsicherheitsstandards und Biokompatibilitätsverbesserungen beschleunigen die Adoption. Ausweitung der Gesundheitsinfrastruktur und steigender Patientenversorgungsanforderungen treiben die Nachfrage weiter an. Kontinuierliche Innovation in medizinisch hochwertigen PVC-Verbindungen stärkt langfristige Wachstumsaussichten.

Naher Osten und Afrika Polyvinylchlorid (PVC) Compound Market Regionale Analyse

Saudi-Arabien dominierte den Polyvinylchlorid-Markt (PVC) und entfiel auf den größten Umsatzanteil von 24,40 % im Jahr 2025, der von der großen Infrastrukturentwicklung, der starken Bautätigkeit und der Ausweitung industrieller Diversifizierungsinitiativen unter Vision 2030 angetrieben wird. Die steigende Nachfrage nach PVC-Verbindungen in Rohren, Armaturen, Profilen und elektrischen Dämmstoffen beschleunigt die Übernahme in Wohn-, Gewerbe- und Industriebauprojekte. Das Land profitiert von starken staatlichen Investitionen in intelligente Städte, Wasserverteilungsnetze und Megaprojektentwicklungen wie NEOM und andere städtische Expansionsprogramme. Die zunehmende petrochemische Integration und die reichliche Verfügbarkeit von Rohstoffen stärken die Produktionskapazitäten von PVC-Verbindungen weiter. Die zunehmende Fokussierung auf langlebige, korrosionsbeständige und kostengünstige Baumaterialien verstärkt weiterhin die dominierende Position Saudi-Arabiens auf dem regionalen Markt.

Nigeria Polyvinylchlorid (PVC) Compound Market Insight

Der nigerianische Markt wird das schnellste Wachstum bei einem CAGR von 3,01 % von 2026 bis 2033, angetrieben durch schnelle Urbanisierung, steigende Bevölkerungswachstum und steigende Investitionen in Wohnungs- und Infrastrukturentwicklung, registrieren. Die zunehmende Nachfrage nach PVC-Verbindungen in Wasserversorgungssystemen, elektrischen Leitungen, Verpackungen und kostengünstigen Baustoffen trägt maßgeblich zur Markterweiterung bei. Infrastrukturmodernisierungsprogramme und wachsende Bautätigkeit in Stadtzentren wie Lagos und Abuja beschleunigen den Materialverbrauch. Die zunehmende Durchdringung erschwinglicher Baustoffe und der zunehmende Austausch traditioneller Baueingänge verstärken die Annahme. Die ständige Entwicklung von Wohnbauprojekten und Versorgungsinfrastruktur positioniert Nigeria weiterhin als den am schnellsten wachsenden PVC-Verbindungsmarkt in der Region.

U.A.E. Polyvinylchlorid (PVC) Compound Market Insight

Der US-amerikanische PVC-Compound-Markt zeigt eine stetige Expansion, unterstützt durch starkes Wachstum in Bau, Immobilienentwicklung und fortschrittliche Infrastrukturprojekte in den großen Städten wie Dubai und Abu Dhabi. Die steigende Nachfrage nach Hochleistungs-PVC-Verbindungen in Architekturprofilen, Rohrleitungssystemen und elektrischen Anwendungen treibt Marktdurchdringung. Der Fokus des Landes auf nachhaltige Stadtentwicklung und intelligente Stadtinitiativen ist die Ermutigung, dauerhafte und energieeffiziente Baustoffe zu schaffen. Die Erweiterung der Industriezonen, der kommerziellen Infrastruktur und der Gastfreundschaft verstärkt den Verbrauch von PVC-Verbindungen. Die zunehmende Betonung auf qualitativ hochwertige Baustandards und fortschrittliche Materialtechnologien unterstützt weiterhin langfristiges Marktwachstum in den USA.

Welche sind die Top-Unternehmen im Nahen Osten und Afrika Polyvinylchlorid (PVC) Compound Market

Die Polyvinylchlorid-Industrie (PVC) wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- 3M (US)

- XPEL, Inc. (USA)

- Dow (USA)

- Eastman Chemical Company (USA)

- Hexis S.A.S (Frankreich)

- PremiumShield (US)

- STEK-USA (USA)

- Reflek Technologies Corporation (USA)

- GRAFITYP (Belgien)

- ORAFOL Europe GmbH (Deutschland)

- DuPont (USA)

- DAIKIN (Japan)

- Optic Shield (Tschechien)

- Solvay (Belgien)

- SCHWEITZER-MAUDUIT INTERNATIONAL, INC. (USA)

- Saint-Gobain (Frankreich)

- Avery Dennison Corporation (USA)

Neueste Entwicklungen im Nahen Osten und Afrika Polyvinylchlorid (PVC) Compound Market

- Im Juni 2025 hat Qatar Vinyl Company – ein Joint Venture der Mesaieed Petrochemical Holding Company, QAPCO Q.P.J.S.C und QatarEnergy – die Einführung von Qatars erster PVC-Anlage in Mesaieed mit einer Designkapazität von 350.000 Tonnen pro Jahr angekündigt. Die Entwicklung soll die regionale PVC-Versorgung deutlich stärken und die Importabhängigkeit im Nahen Osten verringern, insbesondere für Bau- und Industrie-PVC-Verbindungen. Mit Europa, das als wichtiges Exportziel identifiziert wird, verbessert das Projekt die Position von Qatar im globalen PVC-Handel und unterstützt die nachgelagerte Nachfrage in Infrastruktur- und Fertigungsanwendungen. Sie verstärkt auch die Integration des Landes in die internationale petrochemische Wertschöpfungskette durch groß angelegte exportorientierte Produktion

- Im Mai 2025 kündigte Borouge (ADNOC und Borealis Joint Venture) die Erweiterung seiner nachgelagerten Polymer- und Compounding-Fähigkeiten in der U.A.E. an und konzentrierte sich auf Hochleistungsmaterialien, die in Bau-, Rohrleitungs- und Elektroanwendungen eingesetzt werden. Die Entwicklung soll das regionale Angebot an fortschrittlichen PVC-kompatiblen Materialien verbessern und den steigenden Bedarf an Infrastrukturen im gesamten Golfbereich unterstützen. Es stärkt auch die Export-Wettbewerbsfähigkeit der U.A.E. durch die Erhöhung der Wertschöpfung und die Verringerung der Abhängigkeit von importierten Verbindungen. Diese Expansion konsolidiert die Rolle von Borouge als Hauptlieferant im regionalen Polymer- und PVC-Ökosystem weiter

- Im März 2025 hat die Saudi Basic Industries Corporation (SABIC) im Rahmen ihrer Chloralkali- und Vinylwert-Kettenoperationen Optimierungsinitiativen entwickelt, um die Effizienz zu verbessern und die Einbindung von Rohstoffen für die PVC-bezogene Produktion in Saudi-Arabien zu stärken. Die Entwicklung soll eine stabilere und kostengünstigere Versorgung der in PVC-Verbindungen verwendeten Rohstoffe für Bau-, Elektro- und Industrieanwendungen gewährleisten. Sie unterstützt die Ziele der industriellen Diversifizierung von Vision 2030 durch die Verbesserung der stromabwärtigen petrochemischen Wettbewerbsfähigkeit und der betrieblichen Effizienz. Diese Initiative verstärkt die Führungsposition Saudi-Arabiens auf dem regionalen PVC-Verbindungsmarkt durch stärkere vertikale Integration

- Im Januar 2025 hat OQ (Oman Investment Authority) seine petrochemische Expansionsstrategie durch die Stärkung seines nachgelagerten chemischen Produktions-Ökosystems vorangetrieben, wodurch die PVC-Wertschöpfungskette durch eine verbesserte Verfügbarkeit von wichtigen Zwischenprodukten und industriellen Rohstoffen indirekt unterstützt wird. Die Entwicklung soll die Integration von Oman in GCC-Polymerversorgungsnetze verbessern und die Stabilität von Rohstoffen verbessern, die in Bau- und Industrie-PVC-Anwendungen verwendet werden. Sie unterstützt auch die Diversifizierung des Energiesektors von Oman und erhöht gleichzeitig die Beteiligung an regionalen petrochemischen Handelsströmen. Diese Initiative trägt zur Verbesserung der Versorgungssicherheit im Nahen Osten bei

- Im September 2024 gaben Ägyptische Petrochemicals Co. (EPC) und TCI Sanmar Chemicals (S.A.E.) überarbeitete PVC-Preisstrategien unter den subdued regionalen Nachfragebedingungen bekannt. EPC pflegte stabile Preise für PVC-K67-68-Klassen, während TCI Sanmar die Preise in ausgewählten Sorten reduzierte, was den Wettbewerbsdruck und die schwankenden Rohstoffkosten widerspiegelte. Die Preisanpassungen sollen das nachgelagerte Kaufverhalten der Konverter und Baustoffhersteller in Nordafrika beeinflussen. Diese Entwicklung hebt die anhaltende Marktsensibilität im PVC-Sektor Ägyptens und seine Auswirkungen auf die regionale Preisdynamik und die Handelsströme hervor.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN MARKT FÜR POLYVINYLCHLORID (PVC)-VERBINDUNGEN IM NAHEN OSTEN UND IN AFRIKA

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGE ERGEBNISSE

2.2 ANKUNFT IM MARKT FÜR POLYVINYLCHLORID (PVC)-VERBINDUNGEN IM NAHEN OSTEN UND IN AFRIKA

2.3 LIEFERANTENPOSITIONIERUNGSRASTER

2.4 ABGEDECKTE MÄRKTE

2.5 GEOGRAFISCHER UMFANG

2,6 JAHRE FÜR DIE STUDIE

2.7 FORSCHUNGSMETHODIK

2.8 TECHNOLOGIE-LEBENSLINIENKURVE

2.9 MULTIVARIATE MODELLIERUNG

2.1 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.11 DBMR-MARKTPOSITIONSRASTER

2.12 Marktanwendungs-Abdeckungsraster

2.13 DBMR-MARKT-HERAUSFORDERUNGSMATRIX

2.14 SEKUNDÄRQUELLEN

2.15 Markt für Polyvinylchlorid (PVC)-Verbindungen im Nahen Osten und Afrika: Forschungsüberblick

2.16 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 ROHSTOFFABDECKUNG

5.2 PRODUKTIONS- UND VERBRAUCHSANALYSE

5.3 IMPORT-EXPORT-SZENARIO

5.4 TECHNOLOGISCHER FORTSCHRITT DURCH HERSTELLER

5.5 PORTERS FÜNF KRÄFTE

5.6 Kriterien für die Lieferantenauswahl

5.7 PESTEL-ANALYSE

5.8 REGULIERUNGSABDECKUNG

5.8.1 PRODUKTCODES

5.8.2 ZERTIFIZIERTE STANDARDS

5.8.3 SICHERHEITSSTANDARDS

5.8.3.1. MATERIALHANDHABUNG UND -LAGERUNG

5.8.3.2. TRANSPORT UND VORSICHTSMASSNAHMEN

5.8.3.3. HARAD-IDENTIFIZIERUNG

6 PREISINDEX

7 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

8 LIEFERKETTENANALYSE

8.1 ÜBERSICHT

8.2 LOGISTIKKOSTENSZENARIO

8.3 Bedeutung der Logistikdienstleister

9 KLIMAWANDELSZENARIO

9.1 UMWELTBEDENKEN

9.2 Reaktion der Industrie

9.3 DIE ROLLE DER REGIERUNG

9.4 ANALYSTENEMPFEHLUNGEN

10 MARKT FÜR POLYVINYLCHLORID (PVC)-VERBINDUNGEN IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKTTYP, (2018-2032), (MILLIONEN USD) (TONNEN)

(WERT, VOLUMEN UND ASP FÜR JEDES SEGMENT WERDEN ANGEGEBEN)

10.1 ÜBERSICHT

10.2 STARRES PRODUKT

10.3 FLEXIBLES PRODUKT

10.4 PVC MIT NIEDRIGER RAUCHWIRKUNG

10.5 CHLORIERTES PVC

11 MARKT FÜR POLYVINYLCHLORID (PVC)-VERBINDUNGEN IM NAHEN OSTEN UND IN AFRIKA, NACH STABILISATORTYP, (2018-2032), (MILLIONEN USD)

11.1 ÜBERSICHT

11.2 CALCIUMBASIERTE STABILISATOREN

11.3 Bleibasierte Stabilisatoren

11.4 Stabilisatoren auf Zinn- und Organozinnbasis

11.5 BARIUMBASIERT

11.6 ANDERE STABILISATOREN

12. Markt für Polyvinylchlorid (PVC)-Verbindungen im Nahen Osten und Afrika, nach Typ (2018–2032), (Mio. USD)

12.1 ÜBERSICHT

12.2 NICHT WEICHMACHERTES PVC

12.3 Weich-PVC

13 MARKT FÜR POLYVINYLCHLORID (PVC)-VERBINDUNGEN IM NAHEN OSTEN UND IN AFRIKA, NACH VERBINDUNGEN, (2018-2032), (MILLIONEN USD)

13.1 ÜBERSICHT

13.2 TROCKENES POLYVINYLCHLORID (PVC)

13.3 NASSES POLYVINYLCHLORID (PVC)

14 MARKT FÜR POLYVINYLCHLORID (PVC)-VERBINDUNGEN IM NAHEN OSTEN UND IN AFRIKA, NACH HERSTELLUNGSVERFAHREN, (2018-2032), (MILLIONEN USD)

14.1 ÜBERSICHT

14.2 SPRITZGUSS

14.3 EXTRUSION

14.4 SONSTIGES

15. Markt für Polyvinylchlorid (PVC)-Verbindungen im Nahen Osten und Afrika, nach Endverbraucher (2018–2032), (Mio. USD)

15.1 ÜBERSICHT

15.2 MEDIZINISCH

15.2.1 MEDIZINISCH, DURCH ENDBENUTZER

15.2.1.1. Kupfer-T

15.2.1.2. SAUERSTOFFMASKE

15.2.1.3. IV-SCHLÄUCHE

15.2.1.4. REGULATOREN

15.2.1.5. BLUTBEUTEL

15.2.1.6. Urinbeutel

15.2.1.7. GLUKOSEBEUTEL

15.2.1.8. EINWEG-RÖHRCHEN

15.2.1.9. SONSTIGES

15.2.2 MEDIZINISCH, NACH PRODUKTTYP

15.2.2.1. STARRES PRODUKT

15.2.2.2. FLEXIBLES PRODUKT

15.2.2.3. PVC MIT NIEDRIGER RAUCHWIRKUNG

15.2.2.4. CHLORIERTES PVC

15.3 BAU UND KONSTRUKTION

15.3.1 BAU UND KONSTRUKTION DURCH ENDBENUTZER

15.3.1.1. ROHR & FITTING

15.3.1.2. PROFILE & ROHRE

15.3.1.3. DRAHT & KABEL

15.3.1.4. FILM & PLATTE

15.3.1.5. BODENBELÄGE

15.3.1.6. WETTERSCHUTZ

15.3.1.7. FENSTERRAHMEN

15.3.1.8. SONSTIGES

15.3.2 BAUWESEN UND KONSTRUKTION, NACH PRODUKTART

15.3.2.1. STARRES PRODUKT

15.3.2.2. FLEXIBLES PRODUKT

15.3.2.3. PVC MIT NIEDRIGER RAUCHWIRKUNG

15.3.2.4. CHLORIERTES PVC

15.4 VERPACKUNG

15.4.1 VERPACKUNG DURCH DEN ENDVERBRAUCHER

15.4.1.1. FLASCHEN

15.4.1.2. BLISTERVERPACKUNGSFOLIEN

15.4.1.3. KRONKORKEN

15.4.1.4. KÄSTEN

15.4.1.5. SONSTIGES

15.4.2 VERPACKUNG NACH PRODUKTTYP

15.4.2.1. STARRES PRODUKT

15.4.2.2. FLEXIBLES PRODUKT

15.4.2.3. PVC MIT NIEDRIGER RAUCHWIRKUNG

15.4.2.4. CHLORIERTES PVC

15.5 AUTOMOBIL

15.5.1 AUTOMOBIL, DURCH ENDBENUTZER

15.5.1.1. BENZINSCHLÄUCHE

15.5.1.2. PROFILE

15.5.1.3. Co-Extrusionsband

15.5.1.4. SCHLÄUCHE FÜR KRAFTSTOFF UND ÖLE

15.5.1.5. DICHTUNGEN UND HÜLSEN

15.5.1.6. DH-BAND

15.5.1.7. MONTAGE

15.5.1.8. Lippendichtungen

15.5.1.9. Co-Extrusionsspiralschläuche

15.5.1.10. SONSTIGES

15.5.2 AUTOMOBIL, NACH PRODUKTTYP

15.5.2.1. STARRES PRODUKT

15.5.2.2. FLEXIBLES PRODUKT

15.5.2.3. PVC MIT NIEDRIGER RAUCHWIRKUNG

15.5.2.4. CHLORIERTES PVC

15.6 KONSUMGÜTER

15.6.1 KONSUMGÜTER, NACH ENDVERBRAUCHER

15.6.1.1. SPIELZEUG

15.6.1.2. NEUHEITEN

15.6.1.3. BUCHBINDEN

15.6.1.4. SCHUHE

15.6.1.5. GARTENSCHLAUCH

15.6.1.6. HANDTASCHEN

15.6.1.7. GEPÄCK

15.6.1.8. SONSTIGES

15.6.2 KONSUMGÜTER NACH PRODUKTART

15.6.2.1. STARRES PRODUKT

15.6.2.2. FLEXIBLES PRODUKT

15.6.2.3. PVC MIT NIEDRIGER RAUCHWIRKUNG

15.6.2.4. CHLORIERTES PVC

15.7 ELEKTRIK UND ELEKTRONIK

15.7.1 ELEKTRO- UND ELEKTRONIKPRODUKTE NACH PRODUKTTYP

15.7.1.1. STARRES PRODUKT

15.7.1.2. FLEXIBLES PRODUKT

15.7.1.3. PVC MIT NIEDRIGER RAUCHWIRKUNG

15.7.1.4. CHLORIERTES PVC

15.8 SONSTIGES

15.8.1 SONSTIGE, NACH PRODUKTTYP

15.8.1.1. STARRES PRODUKT

15.8.1.2. FLEXIBLES PRODUKT

15.8.1.3. PVC MIT NIEDRIGER RAUCHWIRKUNG

15.8.1.4. CHLORIERTES PVC

16 MARKT FÜR POLYVINYLCHLORID (PVC)-VERBINDUNGEN IM NAHEN OSTEN UND IN AFRIKA, NACH REGIONEN (2018-2032), (MILLIONEN USD) (TONNEN)

16.1 Markt für Polyvinylchlorid (PVC)-Verbindungen im Nahen Osten und Afrika (die gesamte oben angegebene Segmentierung wird in diesem Kapitel nach Ländern dargestellt)

16.2 NAHER OSTEN UND AFRIKA

16.2.1 SÜDAFRIKA

16.2.2 ÄGYPTEN

16.2.3 SAUDI-ARABIEN

16.2.4 VEREINIGTE ARABISCHE EMIRATE

16.2.5 ISRAEL

16.2.6 BAHRAIN

16.2.7 KUWAIT

16.2.8 OMAN

16.2.9 KATAR

16.2.10 OST-AFRIKA

16.2.10.1. KENIA

16.2.10.2. UGANDA

16.2.10.3. SIMBABWE

16.2.10.4. ÄTHIOPIEN

16.2.10.5. MOSAMBIK

16.2.10.6. RESTLICHES OST-AFRIKA

16.2.11 RESTLICHER NAHER OSTEN UND AFRIKA

17 NAHER OSTEN UND AFRIKA – MARKT FÜR POLYVINYLCHLORID (PVC)-VERBINDUNGEN, UNTERNEHMENSLANDSCHAFT

17.1 UNTERNEHMENSAKTIENANALYSE: NAHER OSTEN UND AFRIKA

17.2 FUSIONEN UND ÜBERNAHMEN

17.3 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

17.4 ERWEITERUNGEN

17.5 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

18 SWOT- UND DATA BRIDGE-MARKTFORSCHUNGSANALYSE

19 MARKT FÜR POLYVINYLCHLORID (PVC)-VERBINDUNGEN IM NAHEN OSTEN UND IN AFRIKA – FIRMENPROFILE

19.1 LUKOIL

19.1.1 UNTERNEHMENSÜBERSICHT

19.1.2 PRODUKTPORTFOLIO

19.1.3 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

19.1.4 SWOT-ANALYSE

19.1.5 UMSATZANALYSE

19.1.6 NEUESTE UPDATES

19.2 LG CHEM

19.2.1 UNTERNEHMENSÜBERSICHT

19.2.2 PRODUKTPORTFOLIO

19.2.3 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

19.2.4 SWOT-ANALYSE

19.2.5 UMSATZANALYSE

19.2.6 NEUESTE UPDATES

19.3 WESTLAKE CORPORATION

19.3.1 UNTERNEHMENSÜBERSICHT

19.3.2 PRODUKTPORTFOLIO

19.3.3 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

19.3.4 SWOT-ANALYSE

19.3.5 UMSATZANALYSE

19.3.6 NEUESTE UPDATES

19.4 SOLVAY

19.4.1 UNTERNEHMENSÜBERSICHT

19.4.2 PRODUKTPORTFOLIO

19.4.3 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

19.4.4 SWOT-ANALYSE

19.4.5 UMSATZANALYSE

19.4.6 NEUESTE UPDATES

19.5 SIBUR

19.5.1 UNTERNEHMENSÜBERSICHT

19.5.2 PRODUKTPORTFOLIO

19.5.3 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

19.5.4 SWOT-ANALYSE

19.5.5 UMSATZANALYSE

19.5.6 NEUESTE UPDATES

19.6 ORBIA

19.6.1 UNTERNEHMENSÜBERSICHT

19.6.2 PRODUKTPORTFOLIO

19.6.3 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

19.6.4 SWOT-ANALYSE

19.6.5 UMSATZANALYSE

19.6.6 NEUESTE UPDATES

19.7 DIE LUBRIZOL CORPORATION

19.7.1 UNTERNEHMENSÜBERSICHT

19.7.2 PRODUKTPORTFOLIO

19.7.3 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

19.7.4 SWOT-ANALYSE

19.7.5 UMSATZANALYSE

19.7.6 NEUESTE UPDATES

19,8 INEOS

19.8.1 UNTERNEHMENSÜBERSICHT

19.8.2 PRODUKTPORTFOLIO

19.8.3 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

19.8.4 SWOT-ANALYSE

19.8.5 UMSATZANALYSE

19.8.6 NEUESTE UPDATES

19.9 SABIC

19.9.1 UNTERNEHMENSÜBERSICHT

19.9.2 PRODUKTPORTFOLIO

19.9.3 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

19.9.4 SWOT-ANALYSE

19.9.5 UMSATZANALYSE

19.9.6 NEUESTE UPDATES

19.1 FORMOSA PLASTICS CORPORATION

19.10.1 UNTERNEHMENSÜBERSICHT

19.10.2 PRODUKTPORTFOLIO

19.10.3 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

19.10.4 SWOT-ANALYSE

19.10.5 UMSATZANALYSE

19.10.6 NEUESTE UPDATES

19.11 SEKISUI CHEMICAL CO., LTD.

19.11.1 UNTERNEHMENSÜBERSICHT

19.11.2 PRODUKTPORTFOLIO

19.11.3 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

19.11.4 SWOT-ANALYSE

19.11.5 UMSATZANALYSE

19.11.6 NEUESTE UPDATES

19.12 RELIANCE GROUP

19.12.1 UNTERNEHMENSÜBERSICHT

19.12.2 PRODUKTPORTFOLIO

19.12.3 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

19.12.4 SWOT-ANALYSE

19.12.5 UMSATZANALYSE

19.12.6 NEUESTE UPDATES

19.13 INTERPLAST

19.13.1 UNTERNEHMENSÜBERSICHT

19.13.2 PRODUKTPORTFOLIO

19.13.3 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

19.13.4 SWOT-ANALYSE

19.13.5 UMSATZANALYSE

19.13.6 NEUESTE UPDATES

19.14 EIN UNTERNEHMEN DER IFFCO-GRUPPE

19.14.1 UNTERNEHMENSÜBERSICHT

19.14.2 PRODUKTPORTFOLIO

19.14.3 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

19.14.4 SWOT-ANALYSE

19.14.5 UMSATZANALYSE

19.14.6 NEUESTE UPDATES

19.15 TP POLYMER PRIVATE LIMITED

19.15.1 UNTERNEHMENSÜBERSICHT

19.15.2 PRODUKTPORTFOLIO

19.15.3 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

19.15.4 SWOT-ANALYSE

19.15.5 UMSATZANALYSE

19.15.6 NEUESTE UPDATES

HINWEIS: DIE PROFILIERTEN UNTERNEHMEN SIND KEINE ERSCHLIESSENDE LISTE UND ENTSPRECHEN DEN ANFORDERUNGEN UNSERER VORHERIGEN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN

20 VERWANDTE BERICHTE

21 FRAGEBOGEN

22 SCHLUSSFOLGERUNG

23 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.