Middle East And Africa Thyroid Cancer Diagnostics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

314.61 Million

USD

457.79 Million

2024

2032

USD

314.61 Million

USD

457.79 Million

2024

2032

| 2025 –2032 | |

| USD 314.61 Million | |

| USD 457.79 Million | |

| % | |

|

Marktsegmentierung für Schilddrüsenkrebsdiagnostik im Nahen Osten und in Afrika nach Produkttyp (Instrumente, Verbrauchsmaterialien und Zubehör), Testtyp (Bildgebungstest, Biopsie, Bluttest und andere), Krebsart (papilläres Karzinom, follikuläres Karzinom und andere), Stadien (Stadium I, Stadium II, Stadium III und Stadium IV), Altersgruppe (unter 21, 21–29, 30–65, 65 und älter), Endbenutzer (Krankenhaus, verbundene Labore, unabhängige Diagnoselabore, Zentren für diagnostische Bildgebung, Krebsforschungsinstitute und andere), Vertriebskanal (Direktausschreibung und Einzelhandelsverkauf) – Branchentrends und Prognose bis 2032

Marktgröße für Schilddrüsenkrebsdiagnostik im Nahen Osten und Afrika

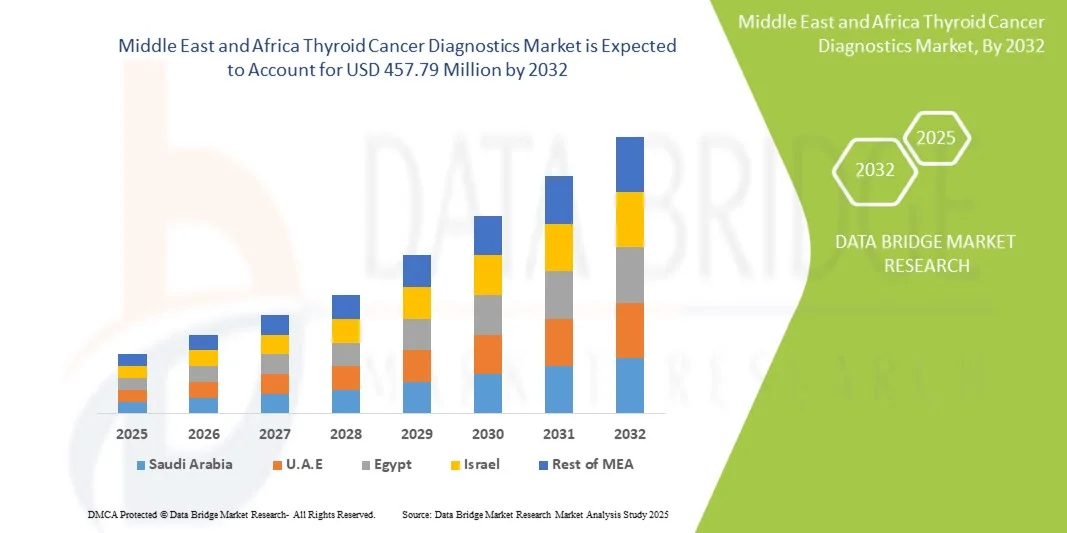

- Der Markt für Schilddrüsenkrebsdiagnostik im Nahen Osten und Afrika hatte im Jahr 2024 ein Volumen von 314,61 Millionen US-Dollar und dürfte bis 2032 457,79 Millionen US-Dollar erreichen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,8 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Schilddrüsenkrebs, insbesondere unter Frauen in den VAE, und die zunehmende Einführung fortschrittlicher Diagnosetechniken wie molekularer Tests und Next-Generation-Sequencing- Panels (NGS) vorangetrieben, die zu einer verbesserten Früherkennung und personalisierten Behandlungsplanung führen.

- Darüber hinaus führt die steigende Nachfrage nach präzisen, schnellen und minimalinvasiven Diagnoselösungen im klinischen und Krankenhausbereich dazu, dass moderne molekulare und bildgebende Diagnostik zur bevorzugten Methode wird. Diese konvergierenden Faktoren beschleunigen die Verbreitung der Schilddrüsenkrebsdiagnostik und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Schilddrüsenkrebsdiagnostik im Nahen Osten und Afrika

- Die Diagnostik von Schilddrüsenkrebs, die Bildgebung, Biopsie und Bluttests zur Früherkennung und Charakterisierung von Schilddrüsenknoten umfasst, wird im Nahen Osten und in Afrika zu einem unverzichtbaren Instrument im klinischen und Krankenhausbereich, da sie die diagnostische Genauigkeit verbessert, eine personalisierte Behandlung ermöglicht und invasive Verfahren reduziert.

- Die steigende Nachfrage nach Schilddrüsenkrebsdiagnostik ist vor allem auf die zunehmende Prävalenz von Schilddrüsenkrebs, insbesondere bei Frauen, das wachsende Bewusstsein für die Vorteile einer Früherkennung und die Einführung moderner Bildgebungs- und Biopsietechniken in Krankenhäusern und Diagnosezentren zurückzuführen.

- Saudi-Arabien dominierte den Markt für Schilddrüsenkrebsdiagnostik im Nahen Osten und Afrika (MEA) mit dem größten Umsatzanteil von 39 % im Jahr 2024, was auf höhere Gesundheitsausgaben, eine fortschrittliche medizinische Infrastruktur und steigende Inzidenzraten zurückzuführen ist, wobei große Krankenhäuser und Diagnosezentren Bildgebungs- und Biopsiediagnostik in großem Umfang einsetzen.

- Die Vereinigten Arabischen Emirate werden im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land auf dem Markt für Schilddrüsenkrebsdiagnostik im Nahen Osten und Afrika sein. Dies ist auf steigende Investitionen in die Gesundheitsinfrastruktur, ein wachsendes Bewusstsein für die Diagnostik und einen verbesserten Zugang zu modernen Laboren zurückzuführen.

- Das Segment Instrumente dominierte den MEA-Markt für Schilddrüsenkrebsdiagnostik mit einem Marktanteil von 45,7 % im Jahr 2024, getrieben durch die weit verbreitete Einführung von Bildgebungs- und Biopsiegeräten in Krankenhäusern, zugehörigen Laboren und diagnostischen Bildgebungszentren für eine genaue und zeitnahe Diagnose

Berichtsumfang und Marktsegmentierung für Schilddrüsenkrebsdiagnostik im Nahen Osten und Afrika

|

Eigenschaften |

Wichtige Markteinblicke zur Schilddrüsenkrebsdiagnostik im Nahen Osten und Afrika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Naher Osten und Afrika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Schilddrüsenkrebsdiagnostik im Nahen Osten und Afrika

Fortschritte in der Bildgebungs- und Biopsietechnologie

- Ein bedeutender und sich beschleunigender Trend auf dem Markt für Schilddrüsenkrebsdiagnostik in der MEA ist die Einführung von hochauflösendem Ultraschall, Feinnadelaspiration (FNA) und molekularen Testtechnologien, die die diagnostische Genauigkeit verbessern und unnötige Operationen reduzieren.

- So ermöglichen beispielsweise moderne Ultraschallsysteme in führenden Krankenhäusern in Saudi-Arabien den Ärzten, kleinere Knoten mit höherer Präzision zu erkennen, was die Diagnose im Frühstadium und die Behandlungsergebnisse für die Patienten verbessert.

- Die Integration der Molekulardiagnostik ermöglicht die Identifizierung genetischer Mutationen in Schilddrüsenknoten und unterstützt so die Erstellung personalisierter Behandlungspläne und die Risikostratifizierung

- Die Kombination aus Bildgebung, Biopsie und molekularen Tests ermöglicht eine umfassende Auswertung in einem einzigen Arbeitsablauf und ermöglicht es Ärzten, fundierte Behandlungsentscheidungen effizient zu treffen.

- Dieser Trend zu präziserer, minimalinvasiver und integrierter Diagnostik verändert die Erwartungen an die Behandlung von Schilddrüsenkrebs und veranlasst Diagnoselabore und Krankenhäuser, in hochmoderne Instrumente zu investieren.

- Die Nachfrage nach fortschrittlicher Schilddrüsenkrebsdiagnostik wächst in Krankenhäusern, diagnostischen Bildgebungszentren und zugehörigen Laboren rasant, da Patienten und Gesundheitsdienstleister Wert auf Früherkennung und präzise Diagnose legen.

Marktdynamik für Schilddrüsenkrebsdiagnostik im Nahen Osten und Afrika

Treiber

Zunehmende Prävalenz und Bewusstsein für Schilddrüsenkrebs

- Die steigende Zahl von Schilddrüsenkrebserkrankungen in den MEA-Ländern, insbesondere bei Frauen, sowie das wachsende Bewusstsein für die Vorteile einer Früherkennung sind ein wichtiger Treiber für die Einführung fortschrittlicher Diagnostik

- So berichten beispielsweise Krankenhäuser in den Vereinigten Arabischen Emiraten von einer Zunahme der Patientenbesuche zur Untersuchung von Schilddrüsenknoten, was Investitionen in Ultraschall-, Biopsie- und molekulare Testlösungen fördert.

- Der verbesserte Zugang zu Diagnosetechnologien in städtischen Zentren ermöglicht es Ärzten, Krebs im Frühstadium zu erkennen, was die Prognose und die Erfolgsraten der Behandlung verbessert.

- Staatliche Gesundheitsinitiativen und Aufklärungskampagnen fördern Routineuntersuchungen und kurbeln das Marktwachstum weiter an

- Steigende Kostenübernahme durch die Krankenkassen für Diagnoseverfahren führt dazu, dass sich immer mehr Patienten für erweiterte Schilddrüsenkrebstests entscheiden

- Partnerschaften zwischen internationalen Diagnostikunternehmen und lokalen Gesundheitsdienstleistern erleichtern die Einführung modernster Diagnoselösungen in der Region

- Die Bequemlichkeit minimalinvasiver Verfahren, die schnelle Berichterstattung und die Integration mehrerer Testmodalitäten führen dazu, dass diese Diagnostik in Krankenhäusern und Diagnoselabors zunehmend bevorzugt wird.

Einschränkung/Herausforderung

Hohe Kosten und eingeschränkte Erreichbarkeit in einigen Regionen

- Die relativ hohen Kosten für fortschrittliche Bildgebungs- und molekulare Testlösungen stellen eine Herausforderung für die breite Akzeptanz dar, insbesondere in ressourcenarmen Gebieten innerhalb des Nahen Ostens (MEA).

- So sind beispielsweise kleinere Kliniken und Diagnosezentren in ländlichen Gebieten oft mit Budgetbeschränkungen konfrontiert, die die Beschaffung modernster Ultraschall- oder molekularer Testgeräte einschränken.

- Die begrenzte Verfügbarkeit von geschultem Personal für die Bedienung moderner Diagnosesysteme kann die Einführung insbesondere in aufstrebenden Gesundheitsmärkten verlangsamen

- Behördliche Zulassungen und Qualitätszertifizierungen für neue Diagnosegeräte können den Markteintritt verzögern und die Betriebskosten für die Lieferanten erhöhen

- Die Bewältigung dieser Herausforderungen durch erschwingliche Testlösungen, mobile Diagnoseeinheiten und Schulungsprogramme für medizinisches Personal wird für eine breitere Marktdurchdringung von entscheidender Bedeutung sein

- Variabilität der Gesundheitsinfrastruktur und regionale Unterschiede in der Qualität medizinischer Leistungen können die Reichweite fortschrittlicher Diagnosetechnologien einschränken

- Bedenken hinsichtlich Datenschutz und Datenverarbeitung im Zusammenhang mit molekulardiagnostischen und telemedizinischen Lösungen können die Einführung verlangsamen, sofern keine robusten Compliance-Maßnahmen umgesetzt werden.

Marktumfang für Schilddrüsenkrebsdiagnostik im Nahen Osten und Afrika

Der Markt ist nach Produkttyp, Testtyp, Krebsart, Stadium, Altersgruppe, Endbenutzer und Vertriebskanal segmentiert.

- Nach Produkttyp

Der MEA-Markt für Schilddrüsenkrebsdiagnostik ist nach Produkttyp in Instrumente sowie Verbrauchsmaterialien und Zubehör unterteilt. Das Segment Instrumente dominierte den Markt mit dem größten Umsatzanteil von 45,7 % im Jahr 2024, was auf die weite Verbreitung von Bildgebungs- und Biopsiegeräten in Krankenhäusern, zugehörigen Laboren und diagnostischen Bildgebungszentren zurückzuführen ist. Krankenhäuser bevorzugen Instrumente wie hochauflösende Ultraschallgeräte und Feinnadelaspirationssysteme aufgrund ihrer Genauigkeit, Zuverlässigkeit und Fähigkeit, schnelle Ergebnisse zu liefern. Diese Geräte unterstützen zudem die Integration mit molekularen Testplattformen und ermöglichen so eine umfassende Beurteilung von Schilddrüsenknoten. Investitionen in moderne Krankenhäuser in Saudi-Arabien und den Vereinigten Arabischen Emiraten fördern die Einführung von Diagnoseinstrumenten zusätzlich. Die steigende Prävalenz von Schilddrüsenkrebs treibt die Nachfrage zusätzlich an und fördert die kontinuierliche Modernisierung der diagnostischen Infrastruktur. Darüber hinaus trägt das Wiederverkaufs- und Wartungspotenzial dieser Instrumente zur allgemeinen Marktattraktivität bei.

Das Segment Verbrauchsmaterialien und Zubehör wird voraussichtlich zwischen 2025 und 2033 das schnellste Wachstum verzeichnen, getrieben durch die steigende Nachfrage nach Biopsienadeln, Reagenzien, Objektträgern und Kits für molekulare Tests und bildgebende Verfahren. Verbrauchsmaterialien sind wiederkehrende Kaufartikel und sichern Lieferanten stabile Einnahmen. Das Segment profitiert von steigenden Patientenbesuchen und häufigen Testanforderungen sowohl in Krankenhäusern als auch in unabhängigen Diagnoselaboren. Darüber hinaus treibt die zunehmende Einführung minimalinvasiver Diagnoseverfahren den Bedarf an spezialisierten Verbrauchsmaterialien voran. Städtische Gesundheitszentren in den Vereinigten Arabischen Emiraten und Saudi-Arabien führen zunehmend fortschrittliche Verbrauchsmaterialien, um eine frühzeitige und genaue Diagnose von Schilddrüsenkrebs zu unterstützen. Der Übergang zu integrierten Diagnose-Workflows, die Bildgebung, Biopsie und molekulare Tests kombinieren, beschleunigt ebenfalls die Nachfrage nach Verbrauchsmaterialien.

- Nach Testtyp

Der Markt ist nach Testart in bildgebende Verfahren, Biopsie, Bluttests und weitere unterteilt. Das Segment der bildgebenden Verfahren dominierte den Markt im Jahr 2024 aufgrund seiner Fähigkeit, Schilddrüsenknoten nicht-invasiv, mit hoher Genauigkeit und Früherkennungspotenzial zu erkennen. Bildgebende Verfahren wie hochauflösender Ultraschall und Elastographie werden in Krankenhäusern und diagnostischen Bildgebungszentren im Nahen Osten und Afrika (MEA) häufig eingesetzt. Sie liefern Ärzten wichtige Informationen über Größe, Struktur und Gefäßdichte der Knoten, die die Entscheidung für eine Biopsie beeinflussen. Steigende Investitionen in die Infrastruktur für diagnostische Bildgebung und die steigende Inzidenz von Schilddrüsenkrebs unterstützen dieses Segment. Regelmäßige Überwachung und Nachuntersuchungen der Patienten tragen zusätzlich zum Marktumsatz bei. Schulungsprogramme für Radiologen und Ärzte zu fortschrittlichen Bildgebungstechnologien fördern die Akzeptanz dieser Verfahren ebenfalls.

Das Biopsiesegment wird voraussichtlich zwischen 2025 und 2033 das schnellste Wachstum verzeichnen, getrieben durch den steigenden Bedarf an minimalinvasiven Verfahren zur Diagnose von Malignität und zur Behandlungsentscheidung. Feinnadelaspiration (FNA) und Stanzbiopsien werden aufgrund ihrer diagnostischen Zuverlässigkeit und des Patientenkomforts zunehmend bevorzugt. Krankenhäuser und unabhängige Labore setzen zunehmend automatisierte und ultraschallgeführte Biopsiesysteme ein, die Genauigkeit und Effizienz verbessern. Die zunehmende Prävalenz verdächtiger Schilddrüsenknoten in der Region erfordert wiederholte Biopsien. Darüber hinaus basieren molekulare Tests häufig auf Biopsieproben, was das Wachstum in diesem Segment weiter fördert.

- Nach Krebsart

Der Markt wird nach Krebsart in papilläres Karzinom, follikuläres Karzinom und andere Krebsarten unterteilt. Das papilläre Karzinom dominierte den Markt mit einem Anteil von 80,01 % im Jahr 2024, da es die häufigste Form von Schilddrüsenkrebs in den MEA-Ländern, insbesondere in Saudi-Arabien und den Vereinigten Arabischen Emiraten, ist. Früherkennung durch Bildgebung und Biopsie verbessert die Behandlungsergebnisse von Patienten mit papillärem Karzinom deutlich. Krankenhäuser und Diagnosezentren konzentrieren sich auf fortschrittliche Überwachung und molekulare Profilierung, um die Therapie für diese Art zu personalisieren. Die hohe Prävalenz sorgt für eine kontinuierliche Nachfrage nach Diagnosedienstleistungen. Klinische Forschung und Aufklärungskampagnen unterstützen die Einführung von Screening-Programmen zusätzlich.

Das Segment follikuläres Karzinom wird voraussichtlich zwischen 2025 und 2033 das schnellste Wachstum verzeichnen, da immer mehr Fälle identifiziert werden und eine präzise Abgrenzung zu anderen Schilddrüsenkrebserkrankungen erforderlich ist. Molekulardiagnostik und Biopsietests ermöglichen bessere Erkennungsraten. Das Bewusstsein der Ärzte für seltene Schilddrüsenkrebsarten wächst, was zu einer höheren Anzahl diagnostischer Tests führt. Der Ausbau unabhängiger Diagnoselabore erleichtert den Zugang zu Tests auf follikuläres Karzinom. Zunehmende Forschungsinitiativen in den GCC-Ländern tragen ebenfalls zum Marktwachstum in diesem Segment bei.

- Nach Etappen

Der Markt wird nach Stadien in Stadium I, Stadium II, Stadium III und Stadium IV segmentiert. Das Segment Stadium I dominierte den Markt im Jahr 2024, da die Früherkennung durch Bildgebung, Biopsie und molekulare Tests eine verbesserte Prognose und eine weniger invasive Behandlung ermöglicht. Krankenhäuser priorisieren die Frühdiagnose, um die Überlebensraten zu erhöhen und die Behandlungskosten zu senken. Sensibilisierungskampagnen und Routine-Screening-Programme unterstützen die Früherkennung. Patienten im Stadium I werden häufiger wiederholt überwacht, was zum Marktumsatz beiträgt. Krankenhäuser in Saudi-Arabien und den Vereinigten Arabischen Emiraten investieren massiv in Früherkennungsgeräte. Das Segment wird auch durch klinische Leitlinien unterstützt, die eine frühzeitige Intervention empfehlen.

Das Segment Stadium II wird voraussichtlich zwischen 2025 und 2033 das schnellste Wachstum verzeichnen, getrieben durch die zunehmende Erkennung mittelschwerer Fälle und den Einsatz moderner Diagnosemethoden zur Differenzierung des Krankheitsverlaufs. Molekulare Tests und bildgebende Folgeuntersuchungen werden zunehmend zur genauen Stadienbestimmung eingesetzt. Die steigende Zahl von Schilddrüsenkrebserkrankungen in den MEA-Ländern erfordert eine Diagnose im Früh- und Mittelstadium. Der Ausbau von Krankenhausnetzwerken und Diagnosezentren gewährleistet den Zugang zu Tests im Stadium II. Technologische Fortschritte, die eine präzise Stadienbestimmung unterstützen, beschleunigen die Akzeptanz.

- Nach Altersgruppe

Der Markt ist nach Altersgruppen unterteilt in unter 21, 21–29, 30–65 und 65 und älter. Die Altersgruppe der 30- bis 65-Jährigen dominierte den Markt im Jahr 2024, da die Prävalenz von Schilddrüsenkrebs bei Erwachsenen in dieser Altersgruppe am höchsten ist. Diese Bevölkerungsgruppe unterzieht sich häufig routinemäßigen Gesundheitsuntersuchungen, was die Nachfrage nach Bildgebung, Biopsie und molekularer Diagnostik unterstützt. Krankenhäuser und Diagnosezentren konzentrieren sich auf diese Altersgruppe für Früherkennungs- und Folgeuntersuchungen. Das Bewusstsein für Schilddrüsengesundheit und Früherkennung fördert die stärkere Nutzung fortschrittlicher Diagnoselösungen. Dieses Segment trägt aufgrund wiederholter Tests kontinuierlich zur Nachfrage nach Verbrauchsmaterialien und Instrumenten bei. Zunehmende betriebliche Gesundheitsprogramme und privater Versicherungsschutz fördern die Akzeptanz ebenfalls.

Die Altersgruppe der 21- bis 29-Jährigen dürfte zwischen 2025 und 2033 das schnellste Wachstum verzeichnen. Grund dafür ist das steigende Bewusstsein junger Erwachsener für die Gesundheit ihrer Schilddrüse, die Vorteile der Früherkennung und die zunehmende Zahl an Vorsorgeuntersuchungen. Universitätskliniken und private Diagnosezentren bieten dieser Altersgruppe zunehmend gezielte Tests an. Social-Media-Kampagnen und staatliche Initiativen fördern das Bewusstsein für Schilddrüsenkrebs. Die Einführung moderner minimalinvasiver Verfahren ermutigt jüngere Patienten, sich untersuchen zu lassen. Der Ausbau der städtischen Gesundheitsinfrastruktur erleichtert dieser Bevölkerungsgruppe den Zugang.

- Nach Endbenutzer

Auf Basis der Endnutzer ist der Markt in Krankenhäuser, angeschlossene Labore, unabhängige Diagnoselabore, Zentren für diagnostische Bildgebung, Krebsforschungsinstitute und weitere segmentiert. Das Krankenhaussegment dominierte den Markt im Jahr 2024 aufgrund der etablierten Infrastruktur, der höheren Patientenfrequenz und der Verfügbarkeit umfassender Diagnosedienste. Krankenhäuser integrieren Bildgebung, Biopsie und Molekulardiagnostik in einem einzigen Arbeitsablauf für eine genaue und zeitnahe Diagnose. Investitionen in moderne Geräte und geschultes Personal unterstützen diese Dominanz. Das Segment profitiert von wiederholten Tests und Nachuntersuchungen für Schilddrüsenkrebspatienten. Krankenhäuser in den GCC-Ländern verbessern aktiv ihre Diagnosekapazitäten. Gemeinsame Forschungsinitiativen stärken die Dominanz der Krankenhäuser zusätzlich.

Das Segment der unabhängigen Diagnoselabore wird voraussichtlich zwischen 2025 und 2033 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach spezialisierten und kostengünstigen Diagnosedienstleistungen außerhalb von Krankenhäusern. Diese Labore bieten schnellen Zugang zu bildgebenden Verfahren und molekularen Tests und sind daher für die städtische Bevölkerung attraktiv. Der Ausbau von Diagnosezentren in den Vereinigten Arabischen Emiraten, Saudi-Arabien und Nordafrika unterstützt dieses Wachstum. Der Komfort und die kürzeren Durchlaufzeiten im Vergleich zu Krankenhäusern ziehen Patienten an. Die Zusammenarbeit mit Versicherungsanbietern verbessert die Erschwinglichkeit und Reichweite. Steigende Investitionen in die Laborautomatisierung verbessern Effizienz und Genauigkeit.

- Nach Vertriebskanal

Basierend auf den Vertriebskanälen ist der Markt in Direktausschreibungen und Einzelhandelsverkäufe unterteilt. Das Segment Direktausschreibungen dominierte den Markt im Jahr 2024, da große Krankenhäuser und staatliche Gesundheitseinrichtungen Instrumente und Verbrauchsmaterialien bevorzugt direkt von den Herstellern beziehen, um Qualität zu gewährleisten und langfristige Lieferverträge aufrechtzuerhalten. Die Massenbeschaffung gewährleistet Kosteneinsparungen und einen zuverlässigen Zugang zu modernen Diagnosegeräten. Lieferanten bieten im Rahmen von Ausschreibungen auch Installations-, Wartungs- und Schulungsleistungen an. Staatliche Screening-Programme unterstützen die Dominanz der Direktausschreibungen zusätzlich. Langfristige Serviceverträge fördern Wiederholungskäufe.

Der Einzelhandel wird voraussichtlich zwischen 2025 und 2033 das schnellste Wachstum verzeichnen. Dies ist auf die steigende Nachfrage von Privatkliniken, unabhängigen Diagnosezentren und kleineren Krankenhäusern zurückzuführen, die flexible Beschaffungsmöglichkeiten suchen. Der Einzelhandel ermöglicht einen einfacheren Zugang zu Verbrauchsmaterialien, Kits und Instrumenten ohne Großaufträge. Die Expansion von medizinischen Distributoren und E-Commerce-Plattformen in der Region erleichtert den Einzelhandelsverkauf. Privatkliniken in städtischen Zentren bevorzugen zunehmend den Einzelhandelskauf für eine schnelle Nachschubversorgung. Das wachsende Bewusstsein für Schilddrüsendiagnostik treibt die Nachfrage über den Einzelhandel an.

Regionale Analyse des Marktes für Schilddrüsenkrebsdiagnostik im Nahen Osten und Afrika

- Saudi-Arabien dominierte den Markt für Schilddrüsenkrebsdiagnostik im Nahen Osten und Afrika (MEA) mit dem größten Umsatzanteil von 39 % im Jahr 2024, was auf höhere Gesundheitsausgaben, eine fortschrittliche medizinische Infrastruktur und steigende Inzidenzraten zurückzuführen ist, wobei große Krankenhäuser und Diagnosezentren Bildgebungs- und Biopsiediagnostik in großem Umfang einsetzen.

- Patienten und Gesundheitsdienstleister im Land schätzen die Genauigkeit, die Früherkennungsmöglichkeiten und die minimalinvasive Natur von Bildgebungs-, Biopsie- und molekularen Testlösungen. Krankenhäuser und Diagnosezentren setzen auf moderne Instrumente und Verbrauchsmaterialien, um die Diagnoseeffizienz und die Patientenergebnisse zu verbessern.

- Diese weitverbreitete Akzeptanz wird durch staatliche Gesundheitsinitiativen, ein wachsendes Bewusstsein für die Schilddrüsenkrebsvorsorge und einen verbesserten Zugang zu fortschrittlichen Diagnosezentren weiter unterstützt, wodurch Saudi-Arabien zum führenden Markt für Schilddrüsenkrebsdiagnostik in der MEA-Region wird.

Einblicke in den Markt für Schilddrüsenkrebsdiagnostik in Saudi-Arabien

Der saudi-arabische Markt für Schilddrüsenkrebsdiagnostik erzielte 2024 mit 39 % den größten Umsatzanteil in der MEA-Region. Dies ist auf die steigenden Inzidenzraten von Schilddrüsenkrebs und zunehmende Investitionen in fortschrittliche Diagnosetechnologien zurückzuführen. Krankenhäuser und Diagnosezentren setzen verstärkt auf hochauflösende Bildgebung, Biopsiesysteme und molekulare Testplattformen, um die Früherkennung und die Behandlungsergebnisse zu verbessern. Das wachsende Bewusstsein für die Gesundheit der Schilddrüse und staatliche Screening-Programme treiben den Markt zusätzlich an. Darüber hinaus tragen der Ausbau der städtischen Gesundheitsinfrastruktur und die zunehmende Zahl der Patientenbesuche erheblich zum Marktwachstum bei. Die Integration fortschrittlicher Diagnostik in die Arbeitsabläufe von Krankenhäusern verbessert die Effizienz und den Zugang für Patienten.

Markteinblick in die Schilddrüsenkrebsdiagnostik in den Vereinigten Arabischen Emiraten

Der Markt für Schilddrüsenkrebsdiagnostik in den VAE wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist auf hohe Gesundheitsausgaben, eine fortschrittliche medizinische Infrastruktur und ein steigendes Bewusstsein für Früherkennung zurückzuführen. Private Krankenhäuser und unabhängige Diagnoselabore setzen zunehmend auf Bildgebung, Biopsie und molekulare Testlösungen. Die Verfügbarkeit ausgebildeter Fachkräfte und hochmoderner Labore unterstützt die hohe Akzeptanz. Regierungsinitiativen und öffentliche Gesundheitskampagnen, die zu Routineuntersuchungen ermutigen, fördern das Marktwachstum. Der Fokus des Landes auf digitale Gesundheit und integrierte Diagnoselösungen verbessert die Zugänglichkeit und Effizienz zusätzlich. Die steigende Prävalenz von Schilddrüsenknoten und -krebs in den VAE sorgt für eine kontinuierliche Nachfrage nach präzisen Diagnosediensten.

Markteinblick in die Schilddrüsenkrebsdiagnostik in Ägypten

Der ägyptische Markt für Schilddrüsenkrebsdiagnostik wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, getrieben durch die zunehmende Prävalenz von Schilddrüsenerkrankungen und den Ausbau der Gesundheitsinfrastruktur. Städtische Krankenhäuser und Diagnosezentren setzen Bildgebungs- und Biopsietechnologien ein, um die Erkennung und Überwachung zu verbessern. Das steigende Bewusstsein von Patienten und Ärzten für die Vorteile einer Früherkennung fördert häufigere Tests. Staatliche Gesundheitsinitiativen und Versicherungsschutz unterstützen die Einführung diagnostischer Verfahren. Der Ausbau unabhängiger Labore und diagnostischer Bildgebungszentren treibt das Wachstum ebenfalls an. Die Einführung kostengünstiger Diagnoselösungen in Ägypten macht fortschrittliche Tests zugänglicher.

Markteinblick in die Schilddrüsenkrebsdiagnostik in Südafrika

Der südafrikanische Markt für Schilddrüsenkrebsdiagnostik wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen, angetrieben durch die steigende Prävalenz von Schilddrüsenkrebs und den zunehmenden Einsatz fortschrittlicher Diagnosetechnologien. Krankenhäuser und Krebsforschungsinstitute integrieren hochauflösende Bildgebung, Biopsie und molekulare Testlösungen, um die Früherkennung und Behandlungsplanung zu verbessern. Die gut ausgebaute Gesundheitsinfrastruktur unterstützt das Marktwachstum. Zunehmende Patientenaufklärungskampagnen und regelmäßige Gesundheitsuntersuchungen treiben die Nachfrage an. Unabhängige Diagnoselabore tragen zu einer besseren Verfügbarkeit diagnostischer Tests bei. Der Einsatz minimalinvasiver Verfahren und molekularer Tests verbessert die diagnostische Genauigkeit und Effizienz.

Markteinblick in die Schilddrüsenkrebsdiagnostik in Nigeria

Der nigerianische Markt für Schilddrüsenkrebsdiagnostik wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Dies ist auf die Verbesserung der Gesundheitsinfrastruktur, die zunehmende Urbanisierung und das steigende Bewusstsein für die Gesundheit der Schilddrüse zurückzuführen. Der Ausbau von Krankenhäusern und unabhängigen Diagnoselaboren ermöglicht einen besseren Zugang zu Bildgebungs- und Biopsiediensten. Öffentliche und private Gesundheitsinitiativen zur Früherkennung fördern die Akzeptanz. Der Markt profitiert von der zunehmenden Verfügbarkeit moderner Instrumente und Verbrauchsmaterialien. Schulungsprogramme für medizinisches Personal verbessern die diagnostische Genauigkeit und Effizienz. Die steigende Patientennachfrage nach minimalinvasiven und zuverlässigen Diagnosetests beschleunigt das Marktwachstum.

Marktanteil der Schilddrüsenkrebsdiagnostik im Nahen Osten und Afrika

Die Schilddrüsenkrebsdiagnostikbranche im Nahen Osten und Afrika wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Thyrocare Technologies Limited (Indien)

- Labcorp (USA)

- Quest Diagnostics Incorporated (USA)

- F. Hoffmann-La Roche Ltd (Schweiz)

- Siemens Healthineers AG (Deutschland)

- GE Healthcare (Großbritannien)

- Koninklijke Philips NV, (Niederlande)

- Abbott (USA)

- Thermo Fisher Scientific, Inc. (USA)

- PerkinElmer (USA)

- Bio-Rad Laboratories, Inc. (USA)

- Medtronic (Irland)

- BD (USA)

- Ortho Clinical Diagnostics (USA)

- Sysmex Corporation (Japan)

- AbbVie Inc. (USA)

- Eli Lilly and Company (USA)

- Novartis AG (Schweiz)

- Bayer AG (Deutschland)

- Johnson & Johnson Services, Inc. (USA)

Was sind die jüngsten Entwicklungen auf dem Markt für Schilddrüsenkrebsdiagnostik im Nahen Osten und in Afrika?

- Im Juni 2025 gab ImmunityBio in Zusammenarbeit mit dem saudi-arabischen Investitionsministerium, dem King Faisal Specialist Hospital & Research Centre (KFSHRC) und dem King Abdullah International Medical Research Center (KAIMRC) die Einführung der FDA-zugelassenen Cancer BioShield-Plattform in Saudi-Arabien bekannt. Diese strategische Partnerschaft zielt darauf ab, die Krebsdiagnostik und -behandlung in der Region zu verbessern.

- Im April 2025 stellten Forscher der Universität Hongkong und der London School of Hygiene & Tropical Medicine das weltweit erste Modell künstlicher Intelligenz (KI) vor, das sowohl das Krebsstadium als auch die Risikokategorie von Schilddrüsenkrebs klassifizieren kann. Das Modell erreichte eine beeindruckende Genauigkeit von über 90 % und markierte damit einen bedeutenden Fortschritt in der Diagnosetechnologie.

- Im März 2025 erweiterte ein führendes Diagnosezentrum in den VAE sein Angebot um die Flüssigbiopsie zur Erkennung von Schilddrüsenkrebs. Diese nicht-invasive Methode ermöglicht die Erkennung genetischer Veränderungen bei Schilddrüsenkrebspatienten und bietet eine Alternative zu herkömmlichen Gewebebiopsien. Die Erweiterung spiegelt die wachsende Nachfrage nach weniger invasiven Diagnosemöglichkeiten in der Region wider.

- Im Dezember 2023 implementierte ein großes Krankenhaus in Ägypten Bildgebungslösungen auf Basis künstlicher Intelligenz (KI), um die Diagnose von Schilddrüsenkrebs zu unterstützen. Diese KI-Tools analysieren Ultraschall- und CT-Bilder, um potenzielle bösartige Erkrankungen zu identifizieren. Ziel ist es, Diagnosefehler zu reduzieren und die Früherkennungsraten zu verbessern.

- Im Februar 2021 überarbeitete Kenia seine nationale Krebsforschungsagenda, um die Krebsforschung zu stärken. Die Strategie konzentriert sich auf die Unterstützung und angemessene Ausstattung einer umfassenden Krebsforschungsagenda zur politischen Entscheidungsfindung. Dazu gehört auch die Einrichtung eines nationalen Krebsforschungsarchivs, das allen Beteiligten zur Verfügung steht.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.