North America Analytical Laboratory Services Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.44 Billion

USD

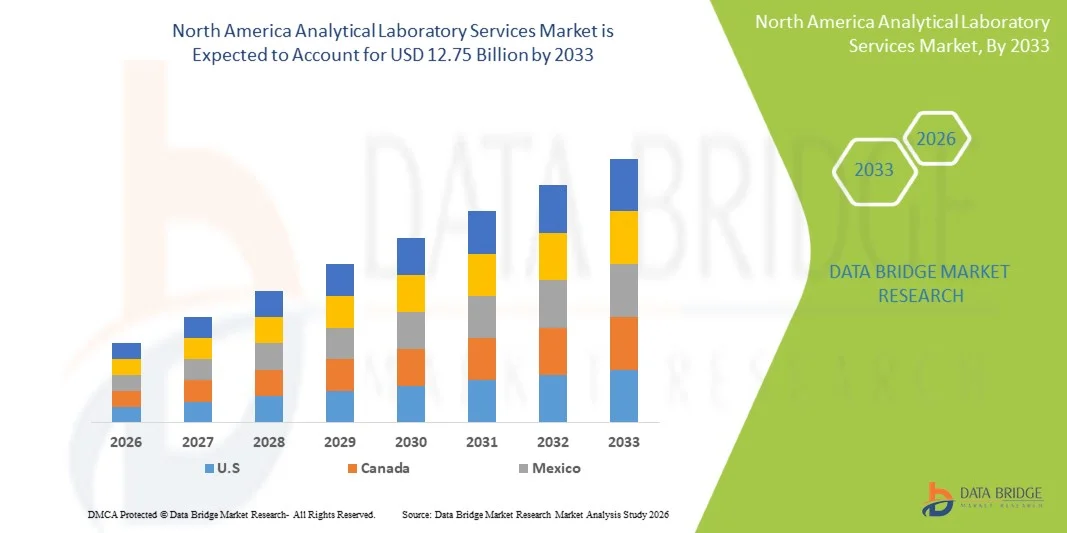

12.75 Billion

2025

2033

USD

4.44 Billion

USD

12.75 Billion

2025

2033

| 2026 –2033 | |

| USD 4.44 Billion | |

| USD 12.75 Billion | |

| % | |

|

Nordamerika Analytische Labor-Dienstleistungen Markt, nach Testtyp (Bioanalytical Testing, Batch Release Testing, Stability Testing, Raw Material Testing, Physikalische Charakterisierung, Method Validation, Mikrobielle Testing und Umweltmonitoring), Service-Typ (Hospital-Based Laboratories, Stand-LCone Laboratories und UParm-Based Laboratories), Method Type (Cell-Based Assays, Virology Industrietrends und Prognosen bis 2033

Nordamerika Analytische LabordienstleistungenMarktübersicht

Der Markt für analytische Labordienstleistungen in Nordamerika wurde auf4,44 Milliarden USD in 2025und wird zu erreichen12,75 Milliarden USD bis 2033, in einemCAGR von 14,1% von 2026 bis 2033. Der Markt zeigt eine stetige Expansion, die durch eine steigende Nachfrage nach hochpräzisen Prüfdiensten, wachsender pharmazeutischer und biotechnologischer FuE-Aktivitäten und steigende regulatorische Anforderungen an die Qualitätssicherung im Gesundheitswesen, in der Lebensmittel- und Getränkeindustrie und in der Umwelt verursacht wird.

Die zunehmende Betonung auf die Entwicklung von Medikamenten, personalisierter Medizin und Biologik erhöht die Notwendigkeit fortschrittlicher analytischer Testfähigkeiten in öffentlichen Forschungseinrichtungen und unabhängigen Laboren. Darüber hinaus beschleunigen strenge regulatorische Rahmenbedingungen, die von Agenturen wie der FDA, kombiniert mit zunehmendem Outsourcing von Labordienstleistungen durch Pharma- und Biotech-Unternehmen, die Marktakzeptanz. Die Integration fortschrittlicher Technologien wie Chromatographie, Massenspektrometrie und automatisierungsfähige Laborplattformen verbessert die Effizienz, Genauigkeit und Turnaround-Zeit in analytischen Test-Workflows in Nordamerika.

Trends und Einblicke

- Die Vereinigten Staaten dominierten den Markt für analytische Labordienstleistungen in Nordamerika mit dem größten Umsatzanteil von 79,64% im Jahr 2025, unterstützt von einem hochentwickelten pharmazeutischen FuE-Ökosystem, starke Präsenz von CROs und umfangreichen FDA-regulierten Testanforderungen in der gesamten Entwicklung von Arzneimitteln Pipelines.

- Das Segment Bioanalytical Testing führte den Markt mit einem Anteil von 34,67% im Jahr 2025, angetrieben durch umfangreiche Nachfrage von klinischen Studien, Drogenentwicklungsprogrammen und regulatorischen Einreichungen in der Pharma- und Biotechnologieindustrie.

- Kanada wird von 2026 bis 2033 das am schnellsten wachsende Land auf dem Markt sein, das eine CAGR von 7,2% registriert, die durch die Ausweitung biopharmazeutischer Forschungsaktivitäten, die Steigerung der klinischen Studienauslagerung und die steigenden Investitionen in fortschrittliche analytische Testinfrastrukturen in den Bereichen Healthcare und Life Sciences getrieben wird.

- Die Methode Validation ist der am schnellsten wachsende Testtyp, der zur Registrierung eines CAGR von 6,9 % entwickelt wurde und den Anstieg der regulatorischen Anforderungen zur Sicherstellung von Genauigkeit, Zuverlässigkeit und Reproduzierbarkeit analytischer Methoden widerspiegelt.

- Das Segment Stand-Alone Laboratories dominierte die Kategorie Service mit einem Umsatzanteil von 58,12% im Jahr 2025, geführt von einer starken Infrastruktur, fortschrittlichen Instrumentierungsfunktionen und einer hochvolumigen Testkapazität.

- Pharmakokinetic Testing entfiel auf 32,45% des Marktes, bevorzugt durch seine kritische Rolle bei der Beurteilung von Drogenabsorptions-, Verteilungs-, Stoffwechsel- und Ausscheidungsprofilen.

- Das Segment Biomarker Testing ist die am schnellsten wachsende Typkategorie, mit einem CAGR von 7,3%, angetrieben durch die steigende Annahme von Präzisionsmedizin und gezielten Therapien.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 4.44 Milliarden

- Voraussichtlicher Marktwert (2033): USD 12,75 Milliarden

- Prognose CAGR (2026–2033): 14,1%

- Führendes Land in 2025: Vereinigte Staaten

- Schnellster Anbauland: Kanada

Geltungsbereich undNordamerika Analytische Labordienstleistungen Marktsegmentierung

|

Attribute |

Nordamerika Analytische Labordienstleistungen SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko |

|

Key Market Players |

·Eurofins Wissenschaftliche SE(Luxemburg) ·SGS S.A.(Schweiz) ·Bureau Veritas S.A.(Frankreich) ·SYNLAB AG(Deutschland) ·Charles(US) · IQVIA Holdings Inc. (USA) · Thermo Fisher Scientific Inc. (USA) · PRA Health Sciences (USA) · Labcorp. (USA) · Evotec SE (Deutschland) · Almac Group (U.K.) · Medpace Holdings, Inc. (USA) · Envigo (USA) · Intertek Group plc (USA) · Recipharm AB (Schweden) · WuXi AppTec (China) · Pharmaron PLC (U.K.) · Celerion (USA) · Frontage Laboratories (USA) · Cerba HealthCare (Frankreich) |

|

Marktmöglichkeiten |

· Ausbau von Biosimilar- und Biologik-Entwicklungspipelines · Erhöhung der regulatorischen Komplexität nach EMA-Richtlinien · Wachstum dezentraler und virtueller klinischer Studien |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Nordamerika Analytische Labordienstleistungen Markttrends

Trend: Erweiterung von Biopharmazeutischen & Precision Testing Services

Pharma- und Biotechnologie-Unternehmen setzen zunehmend auf fortschrittliche analytische Labordienstleistungen, um Biologik-Entwicklung, Präzisionsmedizin und komplexe klinische Testanalyse zu unterstützen. Die Integration hochauflösender Techniken wie Massenspektrometrie, Chromatographie und Molekulardiagnostik ermöglicht tiefere molekulare Erkenntnisse und verbessert die regulatorischen Compliance-Ergebnisse. Laboratories übernehmen auch Automatisierungs- und digitale Laborinformationsmanagementsysteme, um den Durchsatz zu verbessern, den menschlichen Fehler zu reduzieren und die Turnaround-Zeit für kritische Test-Workflows zu verbessern. So spiegelt beispielsweise der zunehmende Einsatz fortschrittlicher LC-MS/MS-Plattformen von CROs und Biopharma-Unternehmen in den USA zur Unterstützung der Biologikcharakterisierung und der klinischen Bioanalyse diesen wachsenden Trend wider.

Nordamerika Analytische Labordienstleistungen Marktdynamik

Key Market Driver: Rising Outsourcing von analytischen Testing Services

Die zunehmende Komplexität von Arzneimittelentwicklungspipelines und die zunehmende regulatorische Kontrolle treiben Pharma- und Biotechnologie-Unternehmen an, um analytische Testdienste für spezialisierte Labors auszulagern. Diese Verschiebung ermöglicht Kostenoptimierung, schnellere Marktzeit und Zugang zu hochspezialisierten Instrumentierungen und wissenschaftlichen Kompetenzen. Die Erweiterung der klinischen Studien und der Biologikforschung verstärkt die Nachfrage nach skalierbaren und konformen Laborlösungen von Drittanbietern in ganz Nordamerika. So unterstreicht beispielsweise die zunehmende Auslagerung von Stabilitätstests, Methodenvalidierung und bioanalytischen Dienstleistungen von US-amerikanischen Pharmaunternehmen an Vertragsforschungsorganisationen diesen strukturellen Marktwechsel.

Schlüsselrückhaltung/Herstellung: Hohe Betriebs- und Instrumentierungskosten

Ein wesentlicher Rückhalt auf dem Markt für analytische Labordienstleistungen in Nordamerika sind die hohen Kosten für den Erwerb und die Aufrechterhaltung fortschrittlicher analytischer Instrumente wie hochauflösender Massenspektrometer, Kernresonanzsysteme und automatisierter Chromatographieplattformen. Darüber hinaus erhöhen laufende Aufwendungen im Zusammenhang mit qualifizierten Arbeitskräfteanforderungen, regulatorischen Compliance und häufigen Technologie-Upgrades die Gesamtbetriebskosten erheblich, wodurch die Zugänglichkeit für kleinere Laboratorien und Forschungseinrichtungen eingeschränkt wird. So erfordern z.B. die Bereitstellung und Wartung von vollautomatisierten GLP-konformen Analyselabors in Kanada oft erhebliche Investitionen, was es für mittelständische Dienstleister herausfordert, den Betrieb effizient zu skalieren.

Key Market Opportunity: Integration von AI-Driven Data Analytics und Automatisierung

Die Integration von künstlicher Intelligenz und fortschrittlicher Datenanalyse in Labor-Workflows bietet eine bedeutende Chance für die Markterweiterung. KI-gestützte Plattformen können die Dateninterpretation beschleunigen, Vorhersageanalysen in der Drogenentwicklung verbessern und die Laborressourcenauslastung optimieren. Die zunehmende Übernahme von Cloud-basierten Laborsystemen und digitalen Zwillingstechnologien ermöglicht den Echtzeit-Datenaustausch und die Verbesserung der Zusammenarbeit in Forschungsnetzwerken in Nordamerika. So zeigt beispielsweise der Einsatz von AI-fähigen Laborinformationsmanagementsystemen in US-Kliniklaboratorien zur Automatisierung der Datenvalidierung und zur Beschleunigung der regulatorischen Berichterstattung die wachsende Rolle intelligenter Technologien im Sektor.

Nordamerika Analytische Labordienstleistungen Markt Anwendungsbereich

Der Markt für analytische Labordienstleistungen in Nordamerika wird auf der Grundlage von Testtyp, Servicetyp, Methodentyp, Anwendung, Technologie und Endanwenderkanal segmentiert.

- Mit Prüftyp

Auf der Grundlage des Testtyps wird der Markt für analytische Labordienstleistungen in Nordamerika in bioanalytische Tests, Charge Release-Tests, Stabilitätstests, Rohstofftests, physikalische Charakterisierung, Methodenvalidierung, mikrobielle Tests und Umweltüberwachung segmentiert. Das Segment Bioanalytical Testing dominierte den Markt mit einem Anteil von 34,67% im Jahr 2025, der durch umfangreiche Nachfrage aus klinischen Studien, Arzneimittelentwicklungsprogrammen und regulatorischen Einreichungen in der Pharma- und Biotechnologieindustrie verursacht wurde. Dieses Segment ist für die Beurteilung der Wirkstoffkonzentration, des Stoffwechsels und des pharmakokinetischen Verhaltens in biologischen Systemen entscheidend. Die zunehmende Komplexität von Biologik und Biosimilars verstärkt die Nachfrage nach fortschrittlichen analytischen Techniken. Auch hohe Outsourcing-Raten an CROs und spezialisierte Labors unterstützen das Wachstum. Der ständige Regulierungsdruck von Agenturen wie der FDA verstärkt die Notwendigkeit von genauen und reproduzierbaren bioanalytischen Daten. Die Ausweitung personalisierter Arzneimittelpipelines konsolidiert ihre Dominanz weiter.

Das Segment Method Validation wird voraussichtlich das schnellste Wachstum bei einem CAGR von 6,9 % von 2026 bis 2033 registrieren, das durch steigende regulatorische Anforderungen an Genauigkeit, Zuverlässigkeit und Reproduzierbarkeit analytischer Methoden bedingt ist. Pharmaunternehmen investieren zunehmend in Validierungsdienstleistungen, um globale Arzneimittelzulassungen und die Einhaltung von Qualitätsstandards zu unterstützen. Die zunehmende Komplexität von Mehrkomponenten-Medikamenten erhöht die Nachfrage nach robusten Validierungsprotokollen. Das Wachstum in Biologik und Gentherapiepipelines trägt ebenfalls zur Segmenterweiterung bei. Die Auslagerung von Validierungsdienstleistungen an spezialisierte Labors verbessert die Effizienz und verringert die interne Arbeitsbelastung. Kontinuierliche Aktualisierungen in regulatorischen Rahmenbedingungen beschleunigen die Adoption in Nordamerika weiter.

- Nach Servicetyp

Auf der Grundlage des Service-Typs wird der Markt in Krankenhaus-basierte Labore, Stand-alone-Labors und klinikbasierte Labore segmentiert. Das Segment Stand-Alone Laboratories dominierte den Markt mit einem Anteil von 58,12% im Jahr 2025, unterstützt durch starke Infrastruktur, fortschrittliche Instrumentierungsfunktionen und hochvolumige Testkapazitäten. Diese Labors dienen Pharmaunternehmen, CROs und akademischen Einrichtungen mit spezialisierten analytischen Dienstleistungen. Sie bieten breitere Test-Portfolio und schnellere Turnaround-Zeiten im Vergleich zu Krankenhaus-basierten Einrichtungen. Die zunehmende Auslagerung komplexer analytischer Workflows verstärkt ihre Position. Hohe Investitionen in Automatisierungs- und digitale Laborsysteme verbessern Effizienz und Skalierbarkeit. Ihre Unabhängigkeit von Krankenhaussystemen ermöglicht eine flexible Service-Lieferung und weltweite Compliance.

Das Segment Hospital-Based Laboratories wird mit einem CAGR von 6,5% von 2026 bis 2033 am schnellsten wachsen und wird durch steigende Nachfrage nach integrierten Diagnostik- und Forschungsdienstleistungen innerhalb von Gesundheitseinrichtungen angetrieben. Die Erhöhung der klinischen Testaktivität in Krankenhauseinstellungen erhöht die internen analytischen Fähigkeiten. Der wachsende Fokus auf Translationsforschung unterstützt auch die Einführung fortschrittlicher Labortechnologien. Die Erweiterung der Präzisionsmedizinprogramme innerhalb von Krankenhäusern erhöht die Nachfrage nach spezialisierten Tests. Investitionen in die Verbesserung der Krankenhaus-Laborinfrastruktur verbessern die Servicequalität und Kapazität. Die starke Zusammenarbeit zwischen Krankenhäusern und Pharmaunternehmen beschleunigt das Wachstum in Nordamerika.

- Typ der Methode

Auf der Grundlage des Methodentyps wird der Markt in zellbasierte Assays, Virologietests, Biomarkertests, pharmakokinetische Tests, Immunogenität und Serologie segmentiert. Das Segment Pharmakokinetic Testing dominierte den Markt mit einem Anteil von 32,45% im Jahr 2025, der durch seine kritische Rolle bei der Beurteilung von Drogenabsorptions-, Verteilungs-, Stoffwechsel- und Ausscheidungsprofilen getrieben wurde. Es wird in klinischen Studien und regulatorischen Einreichungen weit verbreitet, um die Drogensicherheit und Wirksamkeit zu gewährleisten. Die zunehmende Entwicklung komplexer Biologiken erhöht die Nachfrage nach fortschrittlichen pharmakokinetischen Analysen. Eine hohe Abhängigkeit von Outsourcing an spezialisierte CRO-Laboren verstärkt die Marktdurchdringung. Auch die kontinuierliche Expansion der Onkologie und der Infektionskrankheiten trägt zu Wachstum bei. Regulatorische Betonung auf umfassende PK-Profiling verstärkt seine Dominanz.

Das Segment Biomarker Testing wird voraussichtlich das schnellste Wachstum bei einem CAGR von 7,3% von 2026 bis 2033 registrieren, das durch eine steigende Adoption von Präzisionsmedizin und gezielten Therapien angetrieben wird. Biomarkerbasierte Diagnostik wird zunehmend für die Patientenschichtung und Therapieüberwachung eingesetzt. Das Wachstum in der Onkologie- und Immunologieforschung beschleunigt die Nachfrage deutlich. Fortschritte bei Hochdurchsatz-Screening-Technologien verbessern die Testeffizienz. Pharmazeutische Unternehmen integrieren zunehmend Biomarker-Analysen in klinische Entwicklungspipelines. Die Erweiterung der Begleitdiagnostik unterstützt die rasche Übernahme in ganz Nordamerika.

- Anwendung

Auf der Grundlage der Anwendung wird der Markt in Onkologie, Neurologie, Infektionskrankheit, Gastroenterologie, Kardiologie und andere Anwendungen segmentiert. Das Onkologie-Segment dominierte den Markt mit einem Anteil von 38,76% im Jahr 2025, angetrieben durch die steigende globale Krebsbelastung und starke Pipeline an Onkologie-Medikamenten. Analytische Labordienstleistungen werden in der Tumorprofilierung, der Biomarker-Identifizierung und der klinischen Testüberwachung weitgehend eingesetzt. Die zunehmende Einführung personalisierter Krebstherapien erhöht die Nachfrage weiter. Hohe Investitionen in die Onkologie FuE durch Pharmaunternehmen stärken die Marktherrschaft. Fortgeschrittene molekulardiagnostische Techniken verbessern die Genauigkeit in der Krebsforschung. Regulatorischer Fokus auf Präzisions-Onkologie unterstützt das Segmentwachstum weiter.

Das Segment Neurologie wird bei einem CAGR von 7,1% von 2026 bis 2033 am schnellsten wachsen und wird durch zunehmende Prävalenz neurologischer Störungen wie Alzheimer und Parkinson-Krankheit getrieben. Die steigende Forschungsaktivität in neurodegenerativen Krankheitspfaden beschleunigt die Nachfrage nach analytischen Testdiensten. Das Wachstum in CNS-Drogenentwicklungspipelines unterstützt die Expansion weiter. Fortschritte bei der Entdeckung von Biomarkern verbessern die diagnostischen Fähigkeiten. Die zunehmende Zusammenarbeit zwischen Forschungsinstituten und Pharmaunternehmen fördert Innovation. Die Ausweitung der klinischen Studien in der Neurotherapeutik treibt starkes Wachstum in Nordamerika voran.

- Von der Technik

Auf Basis der Technik wird der Markt in Massenspektroskopie (LC-MS/MS), Immunchemie, UPLC-Technologie, turbulente Strömungstechnik und andere segmentiert. Das Segment Massenspektroskopie (LC-MS/MS) dominierte den Markt mit einem Anteil von 41,92% im Jahr 2025, der durch seine hohe Empfindlichkeit, Genauigkeit und Fähigkeit zur Analyse komplexer biologischer Proben getrieben wurde. Es ist weit verbreitet in der Bioanalyse, Pharmakokinetik und Medikamentenstoffwechsel Studien. Die zunehmende Nachfrage nach Biologen und Biosimilars verstärkt die Annahme. Kontinuierliche technologische Fortschritte verbessern die Nachweisgrenzen und den Durchsatz. Eine hohe Kompatibilität mit regulatorischen Anforderungen erhöht den Einsatz in klinischen Studien. Die starke Outsourcing-Anforderung von Pharmaunternehmen unterstützt die Dominanz weiter.

Das Segment UPLC Technology wird voraussichtlich mit einem CAGR von 6,8% von 2026 bis 2033 am schnellsten wachsen und wird durch die Nachfrage nach schnelleren und effizienteren chromatographischen Trenntechniken angetrieben. UPLC bietet höhere Auflösung und reduzierte Analysezeit im Vergleich zu herkömmlichen HPLC-Systemen. Ein zunehmender Bedarf an High-Throughput-Screening in der Drogenentwicklung erhöht die Adoption. Die Integration mit automatisierten Laborsystemen verbessert die Effizienz weiter. Erweiterung von Anwendungen in der Qualitätskontrolle und der Stabilitätsprüfung treiben Wachstum. Der Fokus auf Kosten- und Zeitoptimierung in Laboratorien unterstützt die schnelle Aufnahme in ganz Nordamerika.

- Von End User Channel

Auf der Grundlage des Endbenutzerkanals wird der Markt in pharmazeutische und biopharmazeutische Unternehmen, Vertragsentwicklungs- und Fertigungsorganisationen (CDMOs), Vertragsforschungsorganisationen (CROs) und andere segmentiert. Das Segment Pharma- und Biopharmazeutische Unternehmen dominierte den Markt mit einem Anteil von 46,83% im Jahr 2025, der durch hohe Investitionen in die Drogenentdeckung, klinische Studien und regulatorische Testanforderungen getrieben wurde. Diese Unternehmen verlassen sich stark auf analytische Labore zur Sicherstellung der Drogensicherheit, Wirksamkeit und Compliance. Die zunehmende Entwicklung von Biologik und personalisierten Therapien erhöht die Nachfrage weiter. Starke F&D-Pipelines verstärken die Notwendigkeit fortgeschrittener Testmöglichkeiten. Die Ausweitung globaler klinischer Studien trägt ebenfalls zur Segmentherrschaft bei. Die kontinuierliche Innovation in der Drogenentwicklung verstärkt die langfristige Marktführerschaft.

Das Segment Contract Research Organizations (CROs) wird von 2026 bis 2033 mit einem CAGR von 7,4% am schnellsten wachsen und wird durch die zunehmende Auslagerung von klinischen Entwicklungs- und Analysetests angetrieben. CROs bieten Kosteneffizienz, Skalierbarkeit und regulatorische Kompetenz für Pharmaunternehmen. Die zunehmende Komplexität klinischer Studien erhöht die Abhängigkeit von spezialisierten Dienstleistern. Die Erweiterung von Biologik und Spezial-Drogenpipelines erhöht die Nachfrage nach CRO-Fähigkeiten. Technologische Fortschritte verbessern die Datengenauigkeit und Wendezeiten. Die zunehmende Globalisierung der klinischen Forschung beschleunigt die CRO-Adoption in Nordamerika weiter.

Nordamerika Analytische Labordienstleistungen Markt Regionale Analyse

Die Vereinigten Staaten dominierten den Markt für analytische Labordienstleistungen in Nordamerika mit dem größten Umsatzanteil von 79,64% im Jahr 2025, unterstützt von einem hochentwickelten pharmazeutischen FuE-Ökosystem, starke Präsenz von CROs und umfangreichen FDA-regulierten Testanforderungen in der gesamten Entwicklung von Arzneimitteln Pipelines. Das Land profitiert auch von strengen regulatorischen Anforderungen der FDA, hohen FuE-Investitionen in Arzneimittel- und klinische Studien sowie einer schnellen Einführung fortschrittlicher analytischer Technologien wie LC-MS/MS, UPLC und molekularer Diagnostik. Die zunehmende Nachfrage nach Biologik, Präzisionsmedizin und groß angelegten klinischen Forschungsaktivitäten verstärkt weiterhin die Führungsposition der Vereinigten Staaten im Markt für analytische Labordienstleistungen in Nordamerika.

US Analytical Laboratory Services Market Insight

Der US-amerikanische Markt für analytische Labordienstleistungen zeigt ein starkes Wachstum aufgrund steigender Investitionen in pharmazeutische FuE, die Ausweitung der klinischen Studientätigkeit und die steigende Nachfrage nach fortschrittlichen bioanalytischen Testdiensten. Das hochentwickelte Biotechnologie- und Life Sciences-Ökosystem des Landes, zusammen mit der starken Präsenz von CROs und unabhängigen Labors, treibt die Nachfrage nach Drogenentwicklung, regulatorischen Tests und Qualitätskontrollanwendungen. Darüber hinaus beschleunigen strenge FDA-Compliance-Anforderungen und eine rasche Einführung fortschrittlicher Technologien wie LC-MS/MS, UPLC und Molekulardiagnostik die analytischen Tests in der Gesundheits- und Pharmaindustrie.

Kanada Analytische Labordienstleistungen Markt Einblick

Der Markt für analytische Labordienstleistungen in Kanada erlebt ein stetiges Wachstum, da Investitionen in die biopharmazeutische Forschung, die Ausweitung der klinischen Testauslagerungen und die steigende Nachfrage nach fortschrittlichen diagnostischen und analytischen Testdienstleistungen zunehmen. Das starke wissenschaftlich-industrielle Kollaborations-Ökosystem des Landes unterstützt zusammen mit der wachsenden Präsenz spezialisierter Vertragsforschungsorganisationen die Markterweiterung im Bereich der Arzneimittelentwicklung und der Gesundheitsforschung. Darüber hinaus treibt die zunehmende Einführung von hochpräzisen Technologien wie Massenspektrometrie und Chromatographie, kombiniert mit strengen Gesundheits-Kanada-Regelstandards, die Nachfrage nach qualitativ hochwertigen, konformen Labordienstleistungen in den Bereichen Pharma- und Umwelttests.

Mexiko Analytische Labordienstleistungen Marktaufsicht

Der Markt für analytische Labordienstleistungen in Mexiko wächst stetig, getrieben von steigenden pharmazeutischen Produktionsaktivitäten, zunehmender Beteiligung der klinischen Forschung und steigender Nachfrage nach kostengünstigen Labortests. Das Land profitiert von steigenden Outsourcing-Trends, da globale Pharmaunternehmen analytische Workflows in kostengünstige Regionen verschieben. Darüber hinaus unterstützen die Verbesserung der Gesundheitsinfrastruktur, die zunehmende regulatorische Ausrichtung auf internationale Standards und die schrittweise Einführung fortschrittlicher analytischer Technologien die Markterweiterung. Darüber hinaus stellen die wachsenden Investitionen in die Biotechnologie und den Ausbau von Labordienstleistungen im Auftrag Mexiko als ein aufstrebender Hub für analytische Testdienste in Lateinamerika dar.

Nordamerika Analytische Labordienstleistungen Marktanteil

Die nordamerikanische Analyselabor-Dienstleistungsindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Eurofins Scientific SE (Luxemburg)

- SGS (Schweiz)

- Bureau Veritas S.A. (Frankreich)

- SYNLAB AG (Deutschland)

- Charles (USA)

- IQVIA Holdings Inc. (USA)

- Thermo Fisher Scientific Inc. (USA)

- PRA Health Sciences (USA)

- (US)

- Evotec SE (Deutschland)

- Almac Group (U.K.)

- Medpace Holdings, Inc. (USA)

- Envigo (USA)

- Intertek Group plc (USA)

- Recipharm AB (Schweden)

- WuXi AppTec (China)

- Pharmaron PLC (US)

- Celerion (USA)

- Frontage Laboratories (USA)

- Cerba HealthCare (Frankreich)

Neueste Entwicklungen in Nordamerika Analytical Laboratory Services Market

- Im Oktober 2025 kündigte Thermo Fisher Scientific den Erwerb von Clario für bis zu 9,4 Milliarden USD an, was seine klinische Forschung, Datenanalyse und integrierte Labordienstleistungen in ganz Nordamerika deutlich verstärkt. Die Akquisition verbessert die End-to-End-Unterstützung für pharmazeutische klinische Studien durch die Kombination fortschrittlicher Datenmanagementlösungen mit Labortests. Es erweitert auch die Präsenz von Thermo Fisher in dezentralen und hybriden klinischen Testökosystemen, wo integrierte Analytik und Labor-Workflows zunehmend kritisch sind. Diese Bewegung spiegelt die zunehmende Konsolidierung im analytischen Labor-Service-Raum und die steigende Nachfrage nach einheitlichen Test-to-Lab-Plattformen wider.

- Im August 2024 absolvierte Quest Diagnostics den Erwerb von LifeLabs, einem der größten diagnostischen Labornetzwerke Kanadas, und erweiterte seinen analytischen und klinischen Testfußabdruck in ganz Nordamerika. Die Akquisition verbessert den Zugang zu hochvolumigen diagnostischen Dienstleistungen, einschließlich spezialisierter Tests an Infektionskrankheiten, Onkologie und chronischen Erkrankungen. Es stärkt die grenzüberschreitende Laborinfrastruktur von Quest und verbessert die Dienstleistungsintegration zwischen den Vereinigten Staaten und Kanada. Der Deal unterstützt auch die steigende Nachfrage nach ausgelagerten und fortgeschrittenen klinischen Labordienstleistungen

- Im August 2024 hat Labcorp den Erwerb ausgewählter Invitae-Assets abgeschlossen, seine Fähigkeiten in Gen-, Onkologie- und seltenen Krankheitstests in Nordamerika erweitert. Die Akquisition stärkt die Position von Labcorp in hochkomplexen analytischen Labordienstleistungen und Präzisionsmedizinanwendungen. Es verbessert die Unterstützung von Pharma- und Biotechnologie-Unternehmen, die biomarkergetriebene klinische Studien durchführen. Die Integration verbessert den Zugang zu fortgeschrittenen genomischen und molekularen Testplattformen

- Im März 2024 erweiterte Labcorp sein klinisches Diagnostiknetzwerk durch den Erwerb von ausgewählten BioReference Health Laboranlagen in den USA. Die Akquisition erhöht die Testkapazität in der reproduktiven Gesundheit, der Gesundheit von Frauen und der allgemeinen klinischen Diagnostik. Es stärkt die landesweite Laborinfrastruktur von Labcorp und verbessert die Betriebseffizienz für Hochdurchsatztests. Der Umzug unterstützt die steigende Nachfrage nach ausgelagerten analytischen Dienstleistungen von Gesundheitsdienstleistern und Life Sciences-Unternehmen

- Im April 2023 hat Quest Diagnostics den Erwerb von Labor-Service-Assets von NewYork-Presbyterian abgeschlossen und sein Krankenhaus-basiertes analytisches Testnetzwerk in den Vereinigten Staaten erweitert. Die Akquisition verbessert den Zugang zu fortgeschrittener klinischer Diagnostik und stärkt integrierte Laborserviceangebote innerhalb von Krankenhaussystemen. Es erhöht die Testkapazität von Quest und verbessert die Turnaround-Zeit für hochkomplexe Diagnosedienste. Der Deal unterstützt die wachsende Nachfrage nach ins Krankenhaus integrierten analytischen Laborlösungen

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF NORTH AMERICA ANALYTICAL LABORATORY SERVICES MARKET

1.4 LIMITATIONS

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.7 DBMR MARKET POSITION GRID

2.8 VENDOR SHARE ANALYSIS

2.9 MARKET TYPE OF MANUFACTURER COVERAGE GRID

2.1 MULTIVARIATE MODELLING

2.11 TEST TYPE LIFELINE CURVE

2.12 SECONDARY SOURCES

2.13 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 REGULATORY SCENARIO IN NORTH AMERICA ANALYTICAL LABORATORY SERVICES MARKET

5 MARKET OVERVIEW

5.1 DRIVERS

5.1.1 GROWING EXPENDITURE ON DRUGS AND MEDICAL DEVICES

5.1.2 GOVERNMENT INITIATIVES TO STRENGTHEN ANALYTICAL TESTING CAPABILITIES

5.1.3 INCREASING NUMBER OF DRUG APPROVALS & CLINICAL TRIALS

5.1.4 RISING DEMAND FOR SPECIALIZED ANALYTICAL TESTING SERVICES

5.1.5 INCREASING INVESTMENT IN ANALYTICAL TESTING BY MARKET PLAYERS

5.2 RESTRAINTS

5.2.1 LIMITATION IN ANALYZING NOVEL COMPLEX PRODUCTS

5.2.2 COST OF LABORATORY TESTING FOR DRUG DEVELOPMENT

5.2.3 MAINTENANCE AND UPDATING OF EQUIPMENT

5.2.4 HIGH COST SETTING AN ADVANCED ANALYTICAL LAB

5.3 OPPORTUNITIES

5.3.1 INCREASING COLLABORATION AMONG MARKET PLAYERS

5.3.2 INCREASING OUTSOURCING FACILITIES

5.3.3 INCREASING TREND OF ARTIFICIAL INTELLIGENCE IN TESTING SERVICES

5.4 CHALLENGES

5.4.1 MAINTAINING REGULATORY STANDARD FOR TESTING

5.4.2 DEVELOPMENT AND MAINTENANCE OF EXPERTISE

6 NORTH AMERICA ANALYTICAL LABORATORY SERVICES MARKET, BY METHOD TYPE

6.1 OVERVIEW

6.2 CELL-BASED ASSAYS

6.3 VIRAL CELL-BASED ASSAYS

6.4 BACTERIAL CELL-BASED ASSAYS

6.5 VIROLOGY TESTING

6.6 IN VITRO VIROLOGY TESTING

6.7 IN VIVO VIROLOGY TESTING

6.8 SPECIES-SPECIFIC VIRAL PCR ASSAYS

6.9 SEROLOGY

6.1 IMMUNOGENICITY

6.11 BIOMARKER TESTING

6.12 PHARMACOKINETIC TESTING

7 NORTH AMERICA ANALYTICAL LABORATORY SERVICES MARKET, BY TEST TYPE

7.1 OVERVIEW

7.2 BIOANALYTICAL TESTING

7.2.1 PHARMACOKINETIC TEST

7.2.2 PHARMACODYNAMICS TEST

7.2.3 BIOÄQUIVALENZTEST

7.2.4 BIOVERFÜGBARKEITSTEST

7.2.5 ANDERE TESTS

7.3 Chargenfreigabeprüfung

7.4 STABILITÄTSPRÜFUNG

7.5 ROHSTOFFPRÜFUNG

7.6 PHYSIKALISCHE CHARAKTERISIERUNG

7.7 METHODENVALIDIERUNG

7.8 MIKROBIELLE TESTS

7.9 UMWELTÜBERWACHUNG

8. Nordamerikanischer Markt für analytische Labordienstleistungen, nach Technologie

8.1 ÜBERSICHT

8.2 MASSENSPEKTROSKOPIE (LC-MS/MS)

8.3 IMMUNOCHEMIE

8.4 UPLC-TECHNOLOGIE

8.5 TURBULENTE STRÖMUNGSTECHNIK

8.6 SONSTIGES

9. Nordamerikanischer Markt für analytische Labordienstleistungen, nach Dienstleistungstyp

9.1 ÜBERSICHT

9.2 KRANKENHAUSLABORATORIEN

9.3 STANDALONE-LABORATORIEN

9.4 KLINIKBASIERTE LABORE

10. Nordamerikanischer Markt für analytische Labordienstleistungen, nach Anwendung

10.1 ÜBERSICHT

10.2 ONKOLOGIE

10.3 Infektionskrankheiten

10.4 NEUROLOGIE

10.5 KARDIOLOGIE

10.6 GASTROENTEROLOGIE

10.7 ANDERE ANWENDUNGEN

11 NORDAMERIKANISCHER MARKT FÜR ANALYTISCHE LABORDIENSTLEISTUNGEN, NACH ENDBENUTZER

11.1 ÜBERBLICK

11.2 PHARMAZEUTISCHE UND BIOPHARMAZEUTISCHE UNTERNEHMEN

11.3 Vertragsentwicklungs- und Fertigungsunternehmen

11.4 AUFTRAGSFORSCHUNGSEINRICHTUNGEN

11.5 SONSTIGES

12. Nordamerikanischer Markt für analytische Labordienstleistungen nach Regionen

12.1 NORDAMERIKA

12.1.1 USA

12.1.2 KANADA

12.1.3 MEXIKO

13 MARKT FÜR ANALYTISCHE LABORDIENSTLEISTUNGEN IN NORDAMERIKA: UNTERNEHMENSLANDSCHAFT

13.1 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

14 SWOT-ANALYSE

15 FIRMENPROFIL

15.1 EUROFINS SCIENTIFIC

15.1.1 UNTERNEHMENSÜBERSICHT

15.1.2 Umsatzanalyse

15.1.3 UNTERNEHMENSAKTIENANALYSE

15.1.4 LEISTUNGSPORTFOLIO

15.1.5 JÜNGSTE ENTWICKLUNGEN

15.2 CHARLES RIVER LABORATORIES

15.2.1 UNTERNEHMENSÜBERSICHT

15.2.2 Umsatzanalyse

15.2.3 UNTERNEHMENSAKTIENANALYSE

15.2.4 PRODUKTPORTFOLIO

15.2.5 JÜNGSTE ENTWICKLUNGEN

15.3 SGS SA

15.3.1 UNTERNEHMENSÜBERSICHT

15.3.2 Umsatzanalyse

15.3.3 UNTERNEHMENSAKTIENANALYSE

15.3.4 PRODUKTPORTFOLIO

15.3.5 JÜNGSTE ENTWICKLUNGEN

15.4 COVANCE (EINE TOCHTERGESELLSCHAFT DER LABORATORY CORPORATION OF AMERICA HOLDINGS)

15.4.1 UNTERNEHMENSÜBERSICHT

15.4.2 Umsatzanalyse

15.4.3 UNTERNEHMENSAKTIENANALYSE

15.4.4 SERVICEPORTFOLIO

15.4.5 JÜNGSTE ENTWICKLUNG

15.5 WUXI APPTEC

15.5.1 UNTERNEHMENSÜBERSICHT

15.5.2 Umsatzanalyse

15.5.3 PRODUKTPORTFOLIO

15.5.4 JÜNGSTE ENTWICKLUNGEN

15.6 SYNEOS HEALTH

15.6.1 UNTERNEHMENSÜBERSICHT

15.6.2 Umsatzanalyse

15.6.3 LÖSUNGSPORTFOLIO

15.6.4 JÜNGSTE ENTWICKLUNGEN

15.7 PHARMACEUTICAL RESEARCH ASSOCIATES INC.

15.7.1 UNTERNEHMENSÜBERSICHT

15.7.2 SERVICEPORTFOLIO

15.7.3 JÜNGSTE ENTWICKLUNGEN

15.8 AGENZIA ITALIANA DEL FARMACO - AIFA

15.8.1 UNTERNEHMENSÜBERSICHT

15.8.2 SERVICEPORTFOLIO

15.8.3 JÜNGSTE ENTWICKLUNG

15.9 ALS LIMITED

15.9.1 UNTERNEHMENSÜBERSICHT

15.9.2 Umsatzanalyse

15.9.3 PRODUKTPORTFOLIO

15.9.4 JÜNGSTE ENTWICKLUNGEN

15.1 BIOAGILYTIX LABS

15.10.1 UNTERNEHMENSÜBERSICHT

15.10.2 SERVICEPORTFOLIO

15.10.3 NEUESTE ENTWICKLUNGEN

15.11 Zentrale Organisation zur Kontrolle von Arzneimittelstandards

15.11.1 UNTERNEHMENSÜBERSICHT

15.11.2 SERVICEPORTFOLIO

15.11.3 JÜNGSTE ENTWICKLUNG

15.12 EUROPÄISCHE ARZNEIMITTELAGENTUR

15.12.1 UNTERNEHMENSÜBERSICHT

15.12.2 LEISTUNGSPORTFOLIO

15.12.3 JÜNGSTE ENTWICKLUNGEN

15.13 EVOTEC SE

15.13.1 UNTERNEHMENSÜBERSICHT

15.13.2 Umsatzanalyse

15.13.3 PRODUKTPORTFOLIO

15.13.4 NEUESTE ENTWICKLUNGEN

15.14 FEDERAL INSTITUTE FOR DRUGS & MEDICAL DEVICES (BFARM)

15.14.1 COMPANY SNAPSHOT

15.14.2 SERVICE PORTFOLIO

15.14.3 RECENT DEVELOPMENT

15.15 FOOD SAFETY AND DRUG ADMINISTRATION DEPARTMENT

15.15.1 COMPANY SNAPSHOT

15.15.2 SERVICE PORTFOLIO

15.15.3 RECENT DEVELOPMENTS

15.16 FRONTAGE LABS

15.16.1 COMPANY SNAPSHOT

15.16.2 REVENUE ANALYSIS

15.16.3 SERVICE & SOLUTION PORTFOLIO

15.16.4 RECENT DEVELOPMENTS

15.17 ICON PLC

15.17.1 COMPANY SNAPSHOT

15.17.2 REVENUE ANALYSIS

15.17.3 PRODUCT PORTFOLIO

15.17.4 RECENT DEVELOPMENTS

15.18 INTERTEK GROUP PLC

15.18.1 COMPANY SNAPSHOT

15.18.2 REVENUE ANALYSIS

15.18.3 INDUSTRY & SERVICE PORTFOLIO

15.18.4 RECENT DEVELOPMENTS

15.19 MEDPACE

15.19.1 COMPANY SNAPSHOT

15.19.2 REVENUE ANALYSIS

15.19.3 PRODUCT PORTFOLIO

15.19.4 RECENT DEVELOPMENTS

15.2 NATIONAL MEDICAL PRODUCTS ADMINISTRATION

15.20.1 COMPANY SNAPSHOT

15.20.2 SERVICE PORTFOLIO

15.20.3 RECENT DEVELOPMENT

15.21 PACE ANALYTICAL SERVICES, LLC

15.21.1 COMPANY SNAPSHOT

15.21.2 SERVICE PORTFOLIO

15.21.3 RECENT DEVELOPMENTS

15.22 PHARMACEUTICALS AND MEDICAL DEVICES AGENCY

15.22.1 COMPANY SNAPSHOT

15.22.2 PRODUCT PORTFOLIO

15.22.3 RECENT DEVELOPMENT

15.23 PPD INC. (A SUBSIDIARY OF THERMO FISHER SCIENTIFIC INC.)

15.23.1 COMPANY SNAPSHOT

15.23.2 REVENUE ANALYSIS

15.23.3 SOLUTION PORTFOLIO

15.23.4 RECENT DEVELOPMENTS

15.24 Q2 SOLUTIONS (A SUBSIDIARY OF IQVIA)

15.24.1 COMPANY SNAPSHOT

15.24.2 SOLUTION PORTFOLIO

15.24.3 RECENT DEVELOPMENTS

15.25 SHANGHAI MEDICILON INC.

15.25.1 COMPANY SNAPSHOT

15.25.2 SERVICE PORTFOLIO

15.25.3 RECENT DEVELOPMENTS

15.26 SPANISH AGENCY FOR MEDICINES AND HEALTH PRODUCTS

15.26.1 COMPANY SNAPSHOT

15.26.2 SERVICE PORTFOLIO

15.26.3 RECENT DEVELOPMENT

15.27 SOLVIAS AG

15.27.1 COMPANY SNAPSHOT

15.27.2 SERVICE PORTFOLIO

15.27.3 RECENT DEVELOPMENTS

15.28 TOXIKON

15.28.1 COMPANY SNAPSHOT

15.28.2 SERVICE PORTFOLIO

15.28.3 RECENT DEVELOPMENTS

15.29 VXP PHARMA, INC.

15.29.1 COMPANY SNAPSHOT

15.29.2 SERVICE PORTFOLIO

15.29.3 RECENT DEVELOPMENT

16 QUESTIONNAIRE

17 RELATED REPORTS

Tabellenverzeichnis

TABELLE 1: MARKT FÜR ANALYTISCHE LABORDIENSTLEISTUNGEN IN NORDAMERIKA, NACH METHODENTYP, 2020–2029 (MILLIONEN USD)

TABELLE 2: NORD-AMERIKANISCHER MARKT FÜR ZELLBASIERTE ASSAYS IM ANALYTISCHEN LABORDIENSTLEISTUNGSBEREICH, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 3: NORD-AMERIKANISCHER MARKT FÜR ZELLBASIERTE ASSAYS IM ANALYTISCHEN LABORDIENSTLEISTUNGSBEREICH, NACH METHODENTYP, 2020–2029 (MIO. USD)

TABELLE 4: NORDAMERIKANISCHER MARKT FÜR VIROLOGIETESTS IM ANALYTISCHEN LABORDIENSTLEISTUNGSBEREICH, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 5: NORDAMERIKANISCHER MARKT FÜR VIROLOGIETESTS IM ANALYTISCHEN LABORDIENSTLEISTUNGSBEREICH, NACH METHODENTYP, 2020–2029 (MIO. USD)

TABELLE 6: NORDAMERIKANISCHER MARKT FÜR SEROLOGIE IM ANALYTISCHEN LABORDIENSTLEISTUNGSBEREICH, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 7: NORDAMERIKANISCHER MARKT FÜR IMMUNOGENITÄT IM ANALYTISCHEN LABORDIENSTLEISTUNGSBEREICH, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 8: NORDAMERIKANISCHER MARKT FÜR BIOMARKERTESTS IM ANALYTISCHEN LABORDIENSTLEISTUNGSBEREICH, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 9: NORDAMERIKANISCHER MARKT FÜR PHARMAKOKINETISCHE TESTS IM ANALYTISCHEN LABORDIENSTLEISTUNGSBEREICH, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 10: MARKT FÜR ANALYTISCHE LABORDIENSTLEISTUNGEN IN NORDAMERIKA, NACH TESTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 11: NORDAMERIKANISCHER MARKT FÜR BIOANALYTISCHE LABORDIENSTLEISTUNGEN, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 12: NORDAMERIKANISCHER MARKT FÜR BIOANALYTISCHE TESTS IM ANALYTISCHEN LABORDIENSTLEISTUNGSBEREICH, NACH TESTART, 2020–2029 (MILLIONEN USD)

TABELLE 13: CHARGENFREIGABE IM MARKT FÜR ANALYTISCHE LABORDIENSTLEISTUNGEN IN NORDAMERIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 14: NORDAMERIKANISCHER MARKT FÜR STABILITÄTSTESTS IM ANALYTISCHEN LABORDIENSTLEISTUNGSBEREICH, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 15: NORDAMERIKANISCHER MARKT FÜR ROHSTOFFPRÜFUNGEN IM ANALYTISCHEN LABORDIENSTLEISTUNGSBEREICH, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 16: NORDAMERIKANISCHER MARKT FÜR PHYSIKALISCHE CHARAKTERISIERUNG IM ANALYTISCHEN LABORDIENSTLEISTUNGSBEREICH, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 17: NORDAMERIKANISCHER MARKT FÜR METHODENVALIDIERUNG IM ANALYTISCHEN LABORDIENSTLEISTUNGSBEREICH, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 18: NORDAMERIKANISCHER MARKT FÜR MIKROBIELLE TESTS IM ANALYTISCHEN LABORDIENSTLEISTUNGSBEREICH, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 19: NORDAMERIKANISCHER MARKT FÜR UMWELTÜBERWACHUNG IM ANALYTISCHEN LABORDIENSTLEISTUNGSBEREICH, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 20: MARKT FÜR ANALYTISCHE LABORDIENSTLEISTUNGEN IN NORDAMERIKA, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 21: NORDAMERIKANISCHER MARKT FÜR MASSENSPEKTROMETRIE (LC-MS/MS) IM ANALYTISCHEN LABORDIENSTLEISTUNGSBEREICH, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 22: NORDAMERIKANISCHER MARKT FÜR IMMUNOCHEMIE IM ANALYTISCHEN LABORDIENSTLEISTUNGSBEREICH, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 23: NORDAMERIKANISCHER MARKT FÜR UPLC-TECHNOLOGIE IM ANALYTISCHEN LABORDIENSTLEISTUNGSBEREICH, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 24: NORDAMERIKANISCHER MARKT FÜR TURBULENTE STRÖMUNGSTECHNOLOGIE IM ANALYTISCHEN LABORDIENSTLEISTUNGSBEREICH, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 25: ANDERE UNTERNEHMEN IM MARKT FÜR ANALYTISCHE LABORDIENSTLEISTUNGEN IN NORDAMERIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 26: MARKT FÜR ANALYTISCHE LABORDIENSTLEISTUNGEN IN NORDAMERIKA, NACH DIENSTLEISTUNGSART, 2020–2029 (MIO. USD)

TABELLE 27: NORDAMERIKANISCHE KRANKENHAUSLABORE IM MARKT FÜR ANALYTISCHE LABORDIENSTLEISTUNGEN, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 28: NORDAMERIKANISCHE EIGENSTÄNDIGE LABORE IM MARKT FÜR ANALYTISCHE LABORDIENSTLEISTUNGEN, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 29: NORDAMERIKANISCHER MARKT FÜR KLINISCH BASIERTE LABORE IM ANALYTISCHEN LABORDIENSTLEISTUNGSBEREICH, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 30: MARKT FÜR ANALYTISCHE LABORDIENSTLEISTUNGEN IN NORDAMERIKA, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 31: NORDAMERIKANISCHER MARKT FÜR ONKOLOGIE IM ANALYTISCHEN LABORDIENSTLEISTUNGSBEREICH, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 32: INFEKTIONSKRANKHEITEN IM MARKT FÜR ANALYTISCHE LABORDIENSTLEISTUNGEN IN NORDAMERIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 33: NORDAMERIKANISCHER MARKT FÜR NEUROLOGIE IM ANALYTISCHEN LABORDIENSTLEISTUNGSBEREICH, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 34: NORDAMERIKANISCHER MARKT FÜR KARDIOLOGIE IM ANALYTISCHEN LABORDIENSTLEISTUNGSBEREICH, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 35: NORDAMERIKANISCHER MARKT FÜR GASTROENTEROLOGIE IM ANALYTISCHEN LABORDIENSTLEISTUNGSBEREICH, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 36: ANDERE ANWENDUNGEN IM MARKT FÜR ANALYTISCHE LABORDIENSTLEISTUNGEN IN NORDAMERIKA, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 37: MARKT FÜR ANALYTISCHE LABORDIENSTLEISTUNGEN IN NORDAMERIKA, NACH ENDVERBRAUCHER, 2020–2029 (MIO. USD)

TABELLE 38: NORDAMERIKANISCHE PHARMAZEUTISCHE UND BIOPHARMAZEUTISCHE UNTERNEHMEN AUF DEM MARKT FÜR ANALYTISCHE LABORDIENSTLEISTUNGEN, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 39: NORDAMERIKANISCHE VERTRAGSENTWICKLUNGS- UND FERTIGUNGSUNTERNEHMEN IM MARKT FÜR ANALYTISCHE LABORDIENSTLEISTUNGEN, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 40: NORDAMERIKANISCHE VERTRAGSFORSCHUNGSORGANISATIONEN AUF DEM MARKT FÜR ANALYTISCHE LABORDIENSTLEISTUNGEN, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 41: ANDERE UNTERNEHMEN IM MARKT FÜR ANALYTISCHE LABORDIENSTLEISTUNGEN IN NORDAMERIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 42: MARKT FÜR ANALYTISCHE LABORDIENSTLEISTUNGEN IN NORDAMERIKA, NACH LÄNDERN, 2020–2029 (MIO. USD)

TABELLE 43: MARKT FÜR ANALYTISCHE LABORDIENSTLEISTUNGEN IN NORDAMERIKA, NACH TESTTYP, 2020–2029 (MIO. USD)

TABELLE 44: NORDAMERIKANISCHER MARKT FÜR BIOANALYTISCHE TESTS IM ANALYTISCHEN LABORDIENSTLEISTUNGSBEREICH, NACH TESTART, 2020–2029 (MIO. USD)

TABELLE 45: MARKT FÜR ANALYTISCHE LABORDIENSTLEISTUNGEN IN NORDAMERIKA, NACH DIENSTLEISTUNGSART, 2020–2029 (MIO. USD)

TABELLE 46: MARKT FÜR ANALYTISCHE LABORDIENSTLEISTUNGEN IN NORDAMERIKA, NACH METHODENTYP, 2020–2029 (MIO. USD)

TABELLE 47: NORD-AMERIKANISCHER MARKT FÜR ZELLBASIERTE ASSAYS IM ANALYTISCHEN LABORDIENSTLEISTUNGSBEREICH, NACH METHODENTYP, 2020–2029 (MIO. USD)

TABELLE 48: NORDAMERIKANISCHER MARKT FÜR VIROLOGIETESTS IM ANALYTISCHEN LABORDIENSTLEISTUNGSBEREICH, NACH METHODENTYP, 2020–2029 (MIO. USD)

TABELLE 49: MARKT FÜR ANALYTISCHE LABORDIENSTLEISTUNGEN IN NORDAMERIKA, NACH ANWENDUNG, 2020–2029 (MIO. USD)

TABELLE 50: MARKT FÜR ANALYTISCHE LABORDIENSTLEISTUNGEN IN NORDAMERIKA, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 51: MARKT FÜR ANALYTISCHE LABORDIENSTLEISTUNGEN IN NORDAMERIKA, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 52 US-MARKT FÜR ANALYTISCHE LABORDIENSTLEISTUNGEN, NACH TESTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 53 US-MARKT FÜR BIOANALYTISCHE TESTS IM ANALYTISCHEN LABORDIENSTLEISTUNGSBEREICH, NACH TESTART, 2020–2029 (MIO. USD)

TABELLE 54: US-MARKT FÜR ANALYTISCHE LABORDIENSTLEISTUNGEN, NACH DIENSTLEISTUNGSART, 2020–2029 (MIO. USD)

TABELLE 55: US-MARKT FÜR ANALYTISCHE LABORDIENSTLEISTUNGEN, NACH METHODENTYP, 2020–2029 (MIO. USD)

TABELLE 56 US-MARKT FÜR ZELLBASIERTE ASSAYS IM ANALYTISCHEN LABORDIENSTLEISTUNGSBEREICH, NACH METHODENTYP, 2020–2029 (MIO. USD)

TABELLE 57 US-MARKT FÜR VIROLOGIETESTS IM ANALYTISCHEN LABORDIENSTLEISTUNGSBEREICH, NACH METHODENTYP, 2020–2029 (MIO. USD)

TABELLE 58 US-MARKT FÜR ANALYTISCHE LABORDIENSTLEISTUNGEN, NACH ANWENDUNG, 2020–2029 (MIO. USD)

TABELLE 59 US-MARKT FÜR ANALYTISCHE LABORDIENSTLEISTUNGEN, NACH TECHNOLOGIE, 2020–2029 (MIO. USD)

TABELLE 60: US-MARKT FÜR ANALYTISCHE LABORDIENSTLEISTUNGEN, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 61: KANADISCHER MARKT FÜR ANALYTISCHE LABORDIENSTLEISTUNGEN, NACH TESTART, 2020–2029 (MILLIONEN USD)

TABELLE 62: KANADISCHER MARKT FÜR BIOANALYTISCHE TESTS IM ANALYTISCHEN LABORDIENSTLEISTUNGSBEREICH, NACH TESTART, 2020–2029 (MILLIONEN USD)

TABELLE 63: KANADISCHER MARKT FÜR ANALYTISCHE LABORDIENSTLEISTUNGEN, NACH DIENSTLEISTUNGSART, 2020–2029 (MIO. USD)

TABELLE 64: KANADISCHER MARKT FÜR ANALYTISCHE LABORDIENSTLEISTUNGEN, NACH METHODENTYP, 2020–2029 (MIO. USD)

TABELLE 65: KANADISCHER MARKT FÜR ZELLBASIERTE ASSAYS IM ANALYTISCHEN LABORDIENSTLEISTUNGSBEREICH, NACH METHODENTYP, 2020–2029 (MIO. USD)

TABELLE 66 – KANADISCHER MARKT FÜR VIROLOGIETESTS IM ANALYTISCHEN LABORDIENSTLEISTUNGSBEREICH, NACH METHODENTYP, 2020–2029 (MIO. USD)

TABELLE 67: KANADISCHER MARKT FÜR ANALYTISCHE LABORDIENSTLEISTUNGEN, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 68: KANADISCHER MARKT FÜR ANALYTISCHE LABORDIENSTLEISTUNGEN, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 69: KANADISCHER MARKT FÜR ANALYTISCHE LABORDIENSTLEISTUNGEN, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 70 MEXIKO: MARKT FÜR ANALYTISCHE LABORDIENSTLEISTUNGEN, NACH TESTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 71 MEXIKO: BIOANALYTISCHE TESTS IM MARKT FÜR ANALYTISCHE LABORDIENSTLEISTUNGEN, NACH TESTART, 2020–2029 (MIO. USD)

TABELLE 72: MEXIKO: MARKT FÜR ANALYTISCHE LABORDIENSTLEISTUNGEN, NACH DIENSTLEISTUNGSART, 2020–2029 (MILLIONEN USD)

TABELLE 73 MEXIKO: MARKT FÜR ANALYTISCHE LABORDIENSTLEISTUNGEN, NACH METHODENTYP, 2020–2029 (MILLIONEN USD)

TABELLE 74 MEXIKO – MARKT FÜR ZELLBASIERTE ASSAYS IM ANALYTISCHEN LABORDIENSTLEISTUNGSBEREICH, NACH METHODENTYP, 2020–2029 (MIO. USD)

TABELLE 75 – MEXIKO: MARKT FÜR VIROLOGIETESTS IM ANALYTISCHEN LABORDIENSTLEISTUNGSBEREICH, NACH METHODENTYP, 2020–2029 (MIO. USD)

TABELLE 76: MEXIKO: MARKT FÜR ANALYTISCHE LABORDIENSTLEISTUNGEN, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 77: MEXIKO: MARKT FÜR ANALYTISCHE LABORDIENSTLEISTUNGEN, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 78: MEXIKO: MARKT FÜR ANALYTISCHE LABORDIENSTLEISTUNGEN, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

Abbildungsverzeichnis

ABBILDUNG 1: MARKT FÜR ANALYTISCHE LABORDIENSTLEISTUNGEN IN NORDAMERIKA: SEGMENTIERUNG

ABBILDUNG 2: MARKT FÜR ANALYTISCHE LABORDIENSTLEISTUNGEN IN NORDAMERIKA: DATENTRIANGULATION

ABBILDUNG 3: NORDAMERIKANISCHER MARKT FÜR ANALYTISCHE LABORDIENSTLEISTUNGEN: DROC-ANALYSE

ABBILDUNG 4: MARKT FÜR ANALYTISCHE LABORDIENSTLEISTUNGEN IN NORDAMERIKA: ANALYSE DES NORDAMERIKANISCHEN KONVERTIERENS ZWISCHEN DEN REGIONALEN MÄRKTEN

ABBILDUNG 5: MARKT FÜR ANALYTISCHE LABORDIENSTLEISTUNGEN IN NORDAMERIKA: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6: MARKT FÜR ANALYTISCHE LABORDIENSTLEISTUNGEN IN NORDAMERIKA: DEMOGRAFISCHE INTERVIEWDATEN

ABBILDUNG 7: MARKT FÜR ANALYTISCHE LABORDIENSTLEISTUNGEN IN NORDAMERIKA: RASTER DER DBMR-MARKTPOSITION

ABBILDUNG 8: MARKT FÜR ANALYTISCHE LABORDIENSTLEISTUNGEN IN NORDAMERIKA: ANALYSE DER ANBIETERANTEILE

ABBILDUNG 9: MARKT FÜR ANALYTISCHE LABORDIENSTLEISTUNGEN IN NORDAMERIKA: ABDECKUNGSRASTER NACH MARKTTYP

ABBILDUNG 10 MARKT FÜR ANALYTISCHE LABORDIENSTLEISTUNGEN IN NORDAMERIKA: MULTIVARIATE MODELLIERUNG

ABBILDUNG 11 MARKT FÜR ANALYTISCHE LABORDIENSTLEISTUNGEN IN NORDAMERIKA: SEGMENTIERUNG

ABBILDUNG 12: STEIGENDE AUSGABEN FÜR ARZNEIMITTEL TREIBEN DAS WACHSTUM DES MARKTES FÜR ANALYTISCHE LABORDIENSTLEISTUNGEN IN NORDAMERIKA IM PROGNOSEZEITRAUM 2022 BIS 2029 AN

ABBILDUNG 13: DAS SEGMENT ANALYTISCHE LABORTESTS WIRD VORAUSSICHTLICH IN DEN JAHREN 2022 UND 2029 DEN GRÖSSTEN ANTEIL AM NORDAMERIKANISCHEN MARKT FÜR ANALYTISCHE LABORDIENSTLEISTUNGEN AUSMACHEN

ABBILDUNG 14 ÜBERSICHT ÜBER VERSCHIEDENE RICHTLINIEN WELTWEIT

ABBILDUNG 15 CGMP-ANFORDERUNG FÜR ANALYTISCHE LABORE BEINHALTET

ABBILDUNG 16 TREIBER, EINSCHRÄNKUNGEN, CHANCEN UND HERAUSFORDERUNGEN DES NORDAMERIKANISCHEN MARKT FÜR ANALYTISCHE LABORDIENSTLEISTUNGEN

ABBILDUNG 17 ZUNEHMENDE ARZNEIMITTELVERSCHREIBUNGEN

ABBILDUNG 18: MARKT FÜR ANALYTISCHE LABORDIENSTLEISTUNGEN IN NORDAMERIKA, NACH METHODENTYP, 2021

ABBILDUNG 19: MARKT FÜR ANALYTISCHE LABORDIENSTLEISTUNGEN IN NORDAMERIKA: NACH METHODENTYP, 2021–2029 (MILLIONEN USD)

ABBILDUNG 20 MARKT FÜR ANALYTISCHE LABORDIENSTLEISTUNGEN IN NORDAMERIKA: NACH METHODENTYP, CAGR (2021–2029)

ABBILDUNG 21 MARKT FÜR ANALYTISCHE LABORDIENSTLEISTUNGEN IN NORDAMERIKA: NACH METHODENTYP, LIFELINE-KURVE

ABBILDUNG 22: MARKT FÜR ANALYTISCHE LABORDIENSTLEISTUNGEN IN NORDAMERIKA, NACH TESTART, 2021

ABBILDUNG 23 MARKT FÜR ANALYTISCHE LABORDIENSTLEISTUNGEN IN NORDAMERIKA: NACH TESTTYP 2021–2029 (MILLIONEN USD)

ABBILDUNG 24 MARKT FÜR ANALYTISCHE LABORDIENSTLEISTUNGEN IN NORDAMERIKA: NACH TESTTYP, CAGR (2021–2029)

ABBILDUNG 25 MARKT FÜR ANALYTISCHE LABORDIENSTLEISTUNGEN IN NORDAMERIKA: NACH TESTTYP, LIFELINE-KURVE

ABBILDUNG 26: MARKT FÜR ANALYTISCHE LABORDIENSTLEISTUNGEN IN NORDAMERIKA, NACH TECHNOLOGIE, 2021

ABBILDUNG 27 MARKT FÜR ANALYTISCHE LABORDIENSTLEISTUNGEN IN NORDAMERIKA: NACH TECHNOLOGIE, 2021–2029 (MILLIONEN USD)

ABBILDUNG 28 MARKT FÜR ANALYTISCHE LABORDIENSTLEISTUNGEN IN NORDAMERIKA: NACH TECHNOLOGIE, CAGR (2021–2029)

ABBILDUNG 29 MARKT FÜR ANALYTISCHE LABORDIENSTLEISTUNGEN IN NORDAMERIKA: NACH TECHNOLOGIE, LEBENSLINIENKURVE

ABBILDUNG 30 MARKT FÜR ANALYTISCHE LABORDIENSTLEISTUNGEN IN NORDAMERIKA: NACH DIENSTLEISTUNGSART, 2021 (MILLIONEN USD)

ABBILDUNG 31: MARKT FÜR ANALYTISCHE LABORDIENSTLEISTUNGEN IN NORDAMERIKA: NACH DIENSTLEISTUNGSART, 2021–2029 (MIO. USD)

ABBILDUNG 32 MARKT FÜR ANALYTISCHE LABORDIENSTLEISTUNGEN IN NORDAMERIKA: NACH DIENSTLEISTUNGSART, CAGR (2021–2029)

ABBILDUNG 33 MARKT FÜR ANALYTISCHE LABORDIENSTLEISTUNGEN IN NORDAMERIKA: NACH DIENSTLEISTUNGSART, LEBENSLINIENKURVE

ABBILDUNG 34 MARKT FÜR ANALYTISCHE LABORDIENSTLEISTUNGEN IN NORDAMERIKA: NACH ANWENDUNG, 2021 (MILLIONEN USD)

ABBILDUNG 35: MARKT FÜR ANALYTISCHE LABORDIENSTLEISTUNGEN IN NORDAMERIKA: NACH ANWENDUNG, 2021–2029 (MILLIONEN USD)

ABBILDUNG 36 MARKT FÜR ANALYTISCHE LABORDIENSTLEISTUNGEN IN NORDAMERIKA: NACH ANWENDUNG, CAGR (2021–2029)

FIGURE 37 NORTH AMERICA ANALYTICAL LABORATORY SERVICES MARKET: BY APPLICATION , LIFELINE CURVE

FIGURE 38 NORTH AMERICA ANALYTICAL LABORATORY SERVICES MARKET, BY END USER, 2021

FIGURE 39 NORTH AMERICA ANALYTICAL LABORATORY SERVICES MARKET: BY END USER, 2021-2029 (USD MILLION)

FIGURE 40 NORTH AMERICA ANALYTICAL LABORATORY SERVICES MARKET: BY END USER, CAGR (2021-2029)

FIGURE 41 NORTH AMERICA ANALYTICAL LABORATORY SERVICES MARKET: BY END USER, LIFELINE CURVE

FIGURE 42 NORTH AMERICA ANALYTICAL LABORATORY SERVICES MARKET: SNAPSHOT (2021)

FIGURE 43 NORTH AMERICA ANALYTICAL LABORATORY SERVICES MARKET: BY COUNTRY (2021)

FIGURE 44 NORTH AMERICA ANALYTICAL LABORATORY SERVICES MARKET: BY COUNTRY (2022 & 2029)

FIGURE 45 NORTH AMERICA ANALYTICAL LABORATORY SERVICES MARKET: BY COUNTRY (2021 & 2029)

FIGURE 46 NORTH AMERICA ANALYTICAL LABORATORY SERVICES MARKET: BY TEST TYPE (2022-2029)

FIGURE 47 NORTH AMERICA ANALYTICAL LABORATORY SERVICES MARKET: COMPANY SHARE 2020 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.