Nordamerikanischer Markt für Verpackungsfolien mit hoher Barriere, nach Typ (Vliesmetallfolien, klare Folien, organische Beschichtungsfolien, anorganische Oxidbeschichtungsfolien , sonstige), Material (Kunststoff, Aluminium, Oxide, sonstige), Verpackungsart (Beutel, Taschen, Deckel, Schrumpffolien, laminierte Tuben, sonstige), Endverbraucher (Lebensmittel, Getränke, Pharmazeutika, elektronische Geräte, medizinische Geräte, Landwirtschaft , Chemikalien, sonstige), Markttrends und Prognose bis 2029.

Marktanalyse und Einblicke

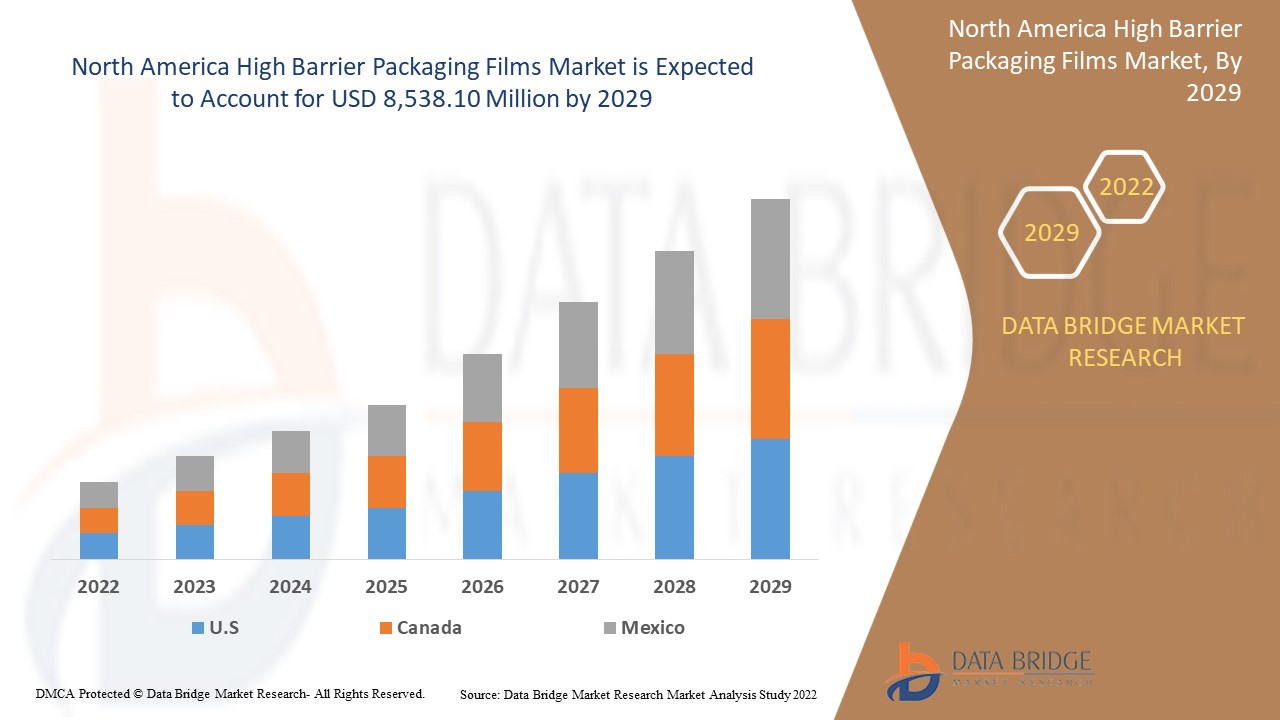

Der nordamerikanische Markt für Hochbarriere-Verpackungsfolien dürfte im Prognosezeitraum 2022 bis 2029 deutlich wachsen. Data Bridge Market Research analysiert, dass der Markt im Prognosezeitraum 2022 bis 2029 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,3 % wächst und bis 2029 voraussichtlich 8.538,10 Millionen USD erreichen wird. Die Hauptfaktoren für das Wachstum des Marktes für Hochbarriere-Verpackungsfolien sind die steigende Nachfrage nach Mehrschichtverpackungen zur Verhinderung des Eindringens von Sauerstoff und Wasser, die steigende Nachfrage nach Hochbarriere-Verpackungsfolien für eine längere Haltbarkeit, die veränderte Verbraucherpräferenz hin zu verpackten Lebensmitteln und die zunehmende Verwendung von Hochbarriere-Verpackungsfolien in der Pharma- und Agrarindustrie.

Die Hochbarriere-Verpackungsfolien verhindern den Kontakt mit Sauerstoff , Kohlendioxid oder Feuchtigkeit und schränken die Wirkung von Mineralöl und UV-Licht ein. Die leistungsstarke Barriere, die durch die in der Verpackungsfolie verwendeten Funktionsmaterialien entsteht, bewahrt auch die Eigenschaften der Lebensmittel wie Farbe, Geschmack, Textur, Aroma und Aroma. Hochbarrierefolien spielen eine wichtige Rolle dabei, Produkten die erforderlichen Eigenschaften zu verleihen und die Haltbarkeit des Produkts zu verlängern. Sie tragen auch dazu bei, dass die Struktur recycelbar ist, da alle Schichten zur selben Polymerfamilie gehören. Darüber hinaus haben Hochbarrierefolien eine undurchlässige, coextrudierte und elastische Struktur. Sie sind lösungsmittelfrei und reagieren normalerweise nicht mit verpackten Lebensmitteln.

Darüber hinaus beeinflusst die zunehmende Beliebtheit von Fertiggerichten die Verbraucher dazu, sich mehr für verpackte Produkte zu entscheiden. Eine hektische Work-Life-Balance und eine steigende Arbeitsbelastung tragen ebenfalls zur steigenden Nachfrage nach verpackten Lebensmitteln durch Berufstätige bei. Angesichts der steigenden Nachfrage nach verpackten Lebensmitteln dürfte der nordamerikanische Markt für Hochbarriere-Verpackungsfolien das Marktwachstum ankurbeln.

Der Marktbericht zu Hochbarriere-Verpackungsfolien in Nordamerika enthält Einzelheiten zu Marktanteilen, neuen Entwicklungen und dem Einfluss inländischer und lokaler Marktteilnehmer, analysiert Chancen in Bezug auf neue Umsatzquellen, Änderungen der Marktvorschriften, Produktzulassungen, strategische Entscheidungen, Produkteinführungen, geografische Expansionen und technologische Innovationen auf dem Markt. Um die Analyse und das Marktszenario zu verstehen, kontaktieren Sie uns für ein Analyst Briefing. Unser Team hilft Ihnen dabei, eine Umsatzlösung zu entwickeln, mit der Sie Ihr gewünschtes Ziel erreichen.

|

Berichtsmetrik |

Details |

|

Prognosezeitraum |

2022 bis 2029 |

|

Basisjahr |

2021 |

|

Historisches Jahr |

2020 (Anpassbar auf 2019 – 2014) |

|

Quantitative Einheiten |

Umsatz in Mio. USD |

|

Abgedeckte Segmente |

Nach Typ (Vliesmetallisierungsfolien, klare Folien, organische Beschichtungsfolien, anorganische Oxidbeschichtungsfolien, sonstige), Material (Kunststoff, Aluminium, Oxide, sonstige), Verpackungsart (Beutel, Taschen, Deckel, Schrumpffolien, laminierte Tuben, sonstige), Endverbraucher (Lebensmittel, Getränke, Pharmazeutika, elektronische Geräte, medizinische Geräte, Landwirtschaft, Chemikalien). |

|

Abgedeckte Länder |

USA, Kanada, Mexiko |

|

Abgedeckte Marktteilnehmer |

Advanced Converting Works, Constantia Flexibles, HPM NORTH AMERICA INC, FLAIR Flexible Packaging Corporation, ClearBags, Perlen Packaging, OLIVER, Celplast Metallized Products, Toray Plastics (America), Inc. (eine Tochtergesellschaft von Toray Industries Inc), ISOFlex Packaging, KREHALON, MULTIVAC, BERNHARDT Packaging & Process, Sonoco Products Company, Sealed Air, WINPAL LTD., Schur Flexibles Holding GesmbH, Amcor Ltd. |

Marktdefinition

Zu den flexiblen Verpackungslösungen für Hochbarriere-Verpackungsfolien gehören Beutel, Tüten, Deckel, Schrumpffolien, laminierte Tuben usw. Beutel können mit Reißverschlüssen wiederverschlossen werden und ersetzen starre Verpackungsdesigns wie Gläser und Metalldosen, da die steigenden Anforderungen der Kunden an Produktsicherheit und Komfort Beutel in Hochbarriere-Verpackungsarten fördern. Beutel schützen das Produkt auch vor äußeren Einflüssen wie Feuchtigkeit, Licht, biologischer Kontamination, Gasen und mechanischen Schäden, die seine Qualität oder Wirksamkeit beeinträchtigen.

Marktdynamik für Verpackungsfolien mit hoher Barriere in Nordamerika

Treiber

- Steigende Nachfrage nach mehrschichtigen Verpackungen zum Schutz vor Sauerstoff und Wasser

Der Mehrschichtaufbau von Hochbarriere-Verpackungsfolien verhindert den Kontakt mit Sauerstoff, Feuchtigkeit und anderen Gasen wie Kohlendioxid und begrenzt die Wirkung von Mineralöl und UV-Licht. Diese leistungsstarke Barriere, die aus Funktionsmaterialien hergestellt wird, trägt dazu bei, die Integrität der darin gelagerten Materialien zu bewahren, wie etwa die Qualität der Lebensmittel wie Farbe, Geschmack, Textur, Aroma und Aroma. Damit ein Produkt seine Integrität behält, ist es sehr wichtig, es mit allen wichtigen Barriereeigenschaften wie Feuchtigkeit, Gas und Aroma auszustatten. Hochbarrierefolien spielen eine wichtige Rolle dabei, Produkte mit diesen erforderlichen Eigenschaften auszustatten. Darüber hinaus haben Hochbarrierefolien eine undurchlässige, coextrudierte und elastische Struktur, wodurch sie lösungsmittelfrei sind und nicht mit verpackten Artikeln wie Medikamenten, Lebensmitteln und anderen reagieren.

- Steigende Nachfrage nach Verpackungsfolien mit hoher Barrierewirkung für längere Haltbarkeit

Auch die Umsätze bei verarbeiteten und tiefgekühlten Lebensmitteln steigen, da viele Verbraucher auf frische Lebensmittel verzichten und stattdessen Lebensmittel mit längerer Haltbarkeitsdauer horten. Der zunehmend hektische Lebensstil der Verbraucher und die daraus resultierende Nachfrage nach praktischen Lebensmittelverpackungen treiben den Bedarf an Hochbarrierefolien auf dem Markt voran. Da sich die Verbraucher der Auswirkungen ihres Verhaltens auf die Umwelt immer stärker bewusst werden, sind sie zunehmend an konkreten Möglichkeiten zur Reduzierung ihres Fußabdrucks interessiert. Mehr denn je möchten Verbraucher heute Produkte kaufen, die ihre Werte widerspiegeln und so nachhaltig wie möglich beschafft, produziert und verpackt werden. Die Haltbarkeitsdauer ist heutzutage der wichtigste Faktor, den die Verbraucher berücksichtigen.

- Veränderte Verbraucherpräferenz hin zu abgepackten Lebensmitteln

Die Nachfrage nach Hochbarriere-Verpackungsfolien ist in der Lebensmittel- und Getränkeindustrie aufgrund des steigenden Verbrauchs und der Nachfrage nach verarbeiteten und verzehrfertig verpackten Lebensmitteln sehr groß. Darüber hinaus sind Berufstätige und Studenten angesichts des steigenden verfügbaren Einkommens bereit, mehr Geld für verpackte Lebensmittel und praktische, verzehrfertige Produkte auszugeben, was den Markt für Hochbarriere-Verpackungsfolien in naher Zukunft wachsen lässt. Es besteht eine hohe Nachfrage nach koch- und verzehrfertigen, in der Mikrowelle gefrierbaren, verpackten Fertiggerichten und verarbeiteten Lebensmitteln, die leicht zu transportieren und zu öffnen sind und deren Zubereitung weniger Zeit in Anspruch nimmt.

- Zunehmender Einsatz von Hochbarriere-Verpackungsfolien in der Pharma- und Agrarindustrie

Der Pharmasektor stellt unterschiedliche Anforderungen an Verpackungslösungen, wie z. B. Isolierung von der Außenumgebung, hohe Schutzniveaus, Kosteneffizienz und einfache Handhabung. Daher werden Verpackungsfolien mit hoher Barrierewirkung häufig verwendet, da diese Folien keinen Gasaustausch über die Verpackung zulassen und die Temperatur innerhalb der Verpackung regulieren, wodurch das Marktwachstum gefördert wird, da Kunststoffe die primären Verpackungsmaterialien sind, da sie das pharmazeutische Produkt vor Sauerstoff und Geruch, Wasserdampfdurchlässigkeit, Feuchtigkeit, Verunreinigungen und Bakterien schützen. Diese Eigenschaften machen Polypropylenmaterial zu einer guten Wahl für Verpackungen mit hoher Barrierewirkung. Polypropylenfolien mit hoher Barrierewirkung haben einen hohen Schmelzpunkt und eignen sich daher für kochbare Verpackungen und serialisierbare Produkte.

Gelegenheiten

- Wachsende Akzeptanz für biologisch abbaubare Verpackungsfolien mit hoher Barrierewirkung

Aufgrund der Recyclingfähigkeit und der biologisch abbaubaren innovativen Verpackungslösungen wird der Markt für Hochbarriere-Verpackungsfolien in naher Zukunft voraussichtlich wachsen, da die Materialhersteller weiterhin neue und verbesserte Kunststofffolien und Additive für die Verpackungsproduktion entwickeln. Dazu gehören Hochbarriere- und Folienersatzfolien, Versiegelungsfolien und Folien, die leichter recycelbar und natürlich abbaubar sind. Die Reduzierung des Materialverbrauchs ist ein weiterer wichtiger Trend in der gesamten Verpackungs- und Beutelindustrie, entweder durch dünnere Folien oder weniger Folienschichten.

- Nachfrage nach kundenfreundlichen Verpackungen steigt

Es gibt einige wichtige Punkte, auf die Verbraucher achten, bevor sie sich für Verpackungsfolien entscheiden. Dazu gehören Hygiene und Lebensmittelsicherheit, Haltbarkeit, Benutzerfreundlichkeit, Haltbarkeit, Informationen auf dem Etikett, Aussehen und Umweltauswirkungen. Verbraucher interessieren sich mehr für faserbasierte Verpackungen aus recyceltem und recycelbarem Kunststoff. Angesichts des zunehmenden Trends und der Nachfrage nach kundenfreundlichen Verpackungen bietet sich daher für den Markt für Verpackungsfolien mit hoher Barriere eine enorme Chance, in Zukunft ein signifikantes Wachstum zu verzeichnen. Dies kann durch die Einführung weiterer kundenorientierter Produkte erreicht werden, die bequem zu verwenden, nachhaltig und umweltfreundlich sind.

Einschränkungen/Herausforderungen

- Anfälligkeit für Degradation

Bei Hitzeeinwirkung kann sich der Oxidationsmechanismus von Kunststofffolien ändern. Ein vollständiger Abbau biologisch abbaubarer Polymere ist jedoch nur unter kontrollierten Bedingungen wie erhöhter Temperatur und erhöhtem Druck möglich, die in der natürlichen Umgebung wie Wasser- und Meereslebensräumen nicht vorkommen. Daher ist zu erwarten, dass sich diese Hochbarriere-Verpackungsfolien unter nicht optimalen Bedingungen zersetzen und ihre Eigenschaften verlieren. Dies könnte das Wachstum des nordamerikanischen Marktes für Hochbarriere-Verpackungsfolien bremsen.

- Schwankungen bei den Rohstoffpreisen

Verschiedene Hochbarriere-Verpackungsfolien werden aus einer Vielzahl von Rohstoffen hergestellt. Einige dieser Rohstoffe sind unter anderem Kunststoffe wie Polyethylen und Polypropylen sowie Metalle wie Aluminium. Diese Materialien sind nicht biologisch abbaubar, schwer zu recyceln und schädlich für die Umwelt, einschließlich Wasser und Boden. Die Auswahl des Rohstoffs basiert in erster Linie auf der Endnutzung der Barrierefolien. Einige der wichtigsten Rohstoffe, die in Verpackungsfolien verwendet werden, sind LDPE, LLDPE, HDPE, BOPP, CPP, BOPET, PVC, EVOH, PLA, PVDC, PVOH und viele andere.

- Problematik des Recyclings von Mehrschichtfolien

Unter Berücksichtigung der Umweltauswirkungen sind diese Verpackungslösungen hocheffizient, das Problem besteht jedoch darin, dass sie in der bestehenden Abfallwirtschaftsinfrastruktur kaum recycelt werden. In Europa beispielsweise verlassen sich die Recyclinganlagen weitgehend auf traditionelle Ansätze des mechanischen Recyclings in Degranulationsprozessen, bei denen Materialien kombiniert verarbeitet werden. Die thermische Unverträglichkeit der verschiedenen kombinierten Materialien ist ein großes Hindernis bei der Wiederaufbereitung. Es gibt jedoch neue Technologien wie das chemische Recycling mit vielversprechenden Ergebnissen, die jedoch weiter und gründlich untersucht und hochskaliert werden müssen, was Zeit und enorme Kapitalinvestitionen erfordern wird. Dies wiederum stellt eine große Herausforderung für die Entwicklung und das Wachstum des nordamerikanischen Marktes für Verpackungsfolien mit hoher Barriere dar.

- Strenge staatliche Regulierung und Umweltbedenken

Hochbarriere-Verpackungsfolien bestehen hauptsächlich aus Kunststoffen, z. B. Polyethylen, Polypropylen usw. Diese Materialien sind nicht biologisch abbaubar, schwer zu recyceln und schädlich für die Umwelt, einschließlich Wasser und Boden. Daher haben Regierungen, Aufsichtsbehörden und Umweltschützer das Bewusstsein für die Gefahren der Verwendung solcher Folien geschärft. Im Verpackungssektor werden über 40 % Kunststoffe verwendet. Kunststoffe brauchen Jahre, um sich zu zersetzen, und daher befürworten viele Länder ihren Verbrauch und ihre Verwendung in keiner Branche.

COVID-19 hatte nur minimale Auswirkungen auf den nordamerikanischen Markt für Verpackungsfolien mit hoher Barriere

COVID-19 wirkte sich in den Jahren 2020–2021 auf verschiedene Fertigungsindustrien aus, da es zur Schließung von Arbeitsplätzen, Unterbrechung von Lieferketten und Transportbeschränkungen führte. Allerdings waren erhebliche Auswirkungen auf dem Markt für Hochbarriere-Verpackungsfolien zu verzeichnen. Der Betrieb und die Lieferkette für Hochbarriere-Verpackungsfolien mit mehreren Produktionsstätten waren in der Region weiterhin in Betrieb. Die Dienstleister boten nach der COVID-Pandemie weiterhin Hochbarriere-Verpackungsfolien an, wobei sie Hygiene- und Sicherheitsmaßnahmen einhielten.

Jüngste Entwicklung

Im Mai 2021 investierte der Unternehmensbereich Mobility & Materials von DuPont 5 Millionen US-Dollar in Kapital und Betriebsmittel in seinen Produktionsstätten in Deutschland und der Schweiz, um deren Kapazität zu erhöhen.

Nordamerika: Marktumfang für Verpackungsfolien mit hoher Barriere

Der nordamerikanische Markt für Hochbarriere-Verpackungsfolien wird nach Typ, Material, Verpackungsart und Endverbraucher kategorisiert. Das Wachstum in diesen Segmenten hilft Ihnen bei der Analyse wichtiger Wachstumssegmente der Branche und bietet den Benutzern einen wertvollen Marktüberblick und Markteinblicke, um strategische Entscheidungen zur Identifizierung der wichtigsten Marktanwendungen zu treffen.

Typ

- Metallisierte Vliesfolien

- Klare Filme

- Organische Beschichtungsfilme

- Anorganische Oxidbeschichtungsfilme

- Sonstiges

Basierend auf dem Typ ist der nordamerikanische Markt für Verpackungsfolien mit hoher Barriere in fünf Segmente unterteilt: nicht gewebte metallisierte Folien, klare Folien, organische Beschichtungsfolien, anorganische Oxidbeschichtungsfolien und andere.

Material

- Plastik

- Aluminium

- Oxide

- Sonstiges

Basierend auf dem Material wird der nordamerikanische Markt für Verpackungsfolien mit hoher Barriere in vier Segmente unterteilt: Kunststoff, Aluminium, Oxide und Sonstiges.

Verpackungsart

- Beutel

- Taschen

- Deckel

- Schrumpffolien

- Laminierte Tuben

- Sonstiges

Basierend auf der Verpackungsart ist der nordamerikanische Markt für Hochbarriereverpackungsfolien in sechs Segmente unterteilt: Beutel, Tüten, Deckel, Schrumpffolien, laminierte Tuben und Sonstiges.

Endbenutzer

- Essen

- Getränke

- Pharmazeutika

- Elektronische Geräte

- Medizinische Geräte

- Landwirtschaft

- Chemikalien

- Sonstiges

Basierend auf dem Endverbraucher ist der nordamerikanische Markt für Verpackungsfolien mit hoher Barriere in die Bereiche Lebensmittel, Getränke, Pharmazeutika, elektronische Geräte, medizinische Geräte, Landwirtschaft, Chemikalien und Sonstige unterteilt.

Nordamerika: Regionale Analyse/Einblicke für den Markt für Verpackungsfolien mit hoher Barriere

Der nordamerikanische Markt für Verpackungsfolien mit hoher Barriere ist in der Verpackungsindustrie nach Typ, Material, Verpackungsart und Endverbraucher segmentiert.

Die nordamerikanischen Märkte für Hochbarriere-Verpackungsfolien sind die USA, Kanada und Mexiko. Die USA dominieren den nordamerikanischen Markt für Hochbarriere-Verpackungsfolien in Bezug auf Marktanteil und Marktumsatz und werden ihre Dominanz im Prognosezeitraum weiter ausbauen. Dies ist auf die zunehmende Besucherzahl in Krankenhäusern und Diagnosezentren zurückzuführen.

Der Länderabschnitt des Berichts enthält auch individuelle marktbeeinflussende Faktoren und Änderungen der Marktregulierung, die die aktuellen und zukünftigen Trends des Marktes beeinflussen. Datenpunkte aus der Analyse der nachgelagerten und vorgelagerten Wertschöpfungskette, technische Tests und Porters Fünf-Kräfte-Analyse sowie Fallstudien sind einige der Hinweise, die zur Prognose des Marktszenarios für einzelne Länder verwendet werden. Auch die Präsenz und Verfügbarkeit der nordamerikanischen Marken und ihre Herausforderungen aufgrund großer oder geringer Konkurrenz durch lokale und inländische Marken, die Auswirkungen inländischer Zölle und Handelsrouten werden bei der Bereitstellung einer Prognoseanalyse der Länderdaten berücksichtigt.

Wettbewerbsumfeld und Analyse der Marktanteile von Verpackungsfolien mit hoher Barriere in Nordamerika

Die Wettbewerbslandschaft des nordamerikanischen Marktes für Hochbarriere-Verpackungsfolien liefert Einzelheiten zu den Wettbewerbern. Zu den enthaltenen Einzelheiten gehören Unternehmensübersicht, Unternehmensfinanzen, erzielter Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, Produktionsstandorte und -anlagen, Stärken und Schwächen des Unternehmens, Produkteinführung, Produkttestpipelines, Produktzulassungen, Patente, Produktbreite und -umfang, Anwendungsdominanz, Technologie-Lebenslinienkurve. Die oben genannten Datenpunkte beziehen sich nur auf den Fokus der Unternehmen auf den nordamerikanischen Markt für Hochbarriere-Verpackungsfolien.

Zu den führenden Akteuren auf dem nordamerikanischen Markt für Verpackungsfolien mit hoher Barriere zählen Advanced Converting Works, Constantia Flexibles, HPM NORTH AMERICA INC, FLAIR Flexible Packaging Corporation, ClearBags, Perlen Packaging, OLIVER, Celplast Metallized Products, Toray Plastics (America), Inc. (eine Tochtergesellschaft von Toray Industries Inc), ISOFlex Packaging, KREHALON, MULTIVAC, BERNHARDT Packaging & Process, Sonoco Products Company, Sealed Air, WINPAL LTD., Schur Flexibles Holding GesmbH und Amcor Ltd.

Forschungsmethodik

Die Datenerfassung und die Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Die wichtigste Forschungsmethode, die das DBMR-Forschungsteam verwendet, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und eine primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören Anbieterpositionierungsraster, Marktzeitlinienanalyse, Marktübersicht und -leitfaden, Unternehmenspositionierungsraster, Unternehmensmarktanteilsanalyse, Messstandards, Nordamerika vs. Region und Anbieteranteilsanalyse. Bitte fordern Sie bei weiteren Fragen einen Analystenanruf an.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN MARKT FÜR HOCHBARRIERE-VERPACKUNGSFOLIEN IN NORDAMERIKA

1.4 EINSCHRÄNKUNG

1.5 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 WÄHRUNG UND PREISE

2.5 DBMR-Dreibeindatenvalidierungsmodell

2.6 TYP LEBENSLINIENKURVE

2.7 MULTIVARIATE MODELLIERUNG

2.8 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.9 DBMR-Marktpositionsraster

2.1 Markt-Endbenutzer-Abdeckungsraster

2.11 DBMR-MARKT-HERAUSFORDERUNGSMATRIX

2.12 DBMR-Lieferantenanteilsanalyse

2.13 IMPORT-EXPORT-DATEN

2.14 SEKUNDÄRQUELLEN

2.15 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 KLIMAWANDELSZENARIO

4.1.1 UMWELTBEDENKEN

4.1.2 Reaktion der Industrie

4.1.3 DIE ROLLE DER REGIERUNG

4.1.4 ANALYSTENEMPFEHLUNG

4.2 WICHTIGES PATENT EINGEFÜHRT

4.3 PESTLE-ANALYSE

4.3.1 POLITISCHE FAKTOREN

4.3.2 WIRTSCHAFTLICHE FAKTOREN

4.3.3 SOZIALE FAKTOREN

4.3.4 TECHNOLOGISCHE FAKTOREN

4.3.5 RECHTLICHE FAKTOREN

4.3.6 UMWELTFAKTOREN

4.4 PORTERS FÜNF KRÄFTE:

4.4.1 Bedrohung durch neue Marktteilnehmer:

4.4.2 Bedrohung durch Ersatzstoffe:

4.4.3 VERHANDLUNGSMACHT DES KUNDEN:

4.4.4 Verhandlungsmacht des Lieferanten:

4.4.5 INTERNAL COMPETITION (RIVALRY):

4.5 SUPPLY CHAIN ANALYSIS

4.5.1 RAW MATERIAL PROCUREMENT

4.5.2 MANUFACTURING AND PACKING

4.5.3 MARKETING AND DISTRIBUTION

4.5.4 END USERS

4.6 TECHNOLOGY ADVANCEMENTS

4.7 VENDOR SELECTION CRITERIA

4.8 REGULATORY COVERAGE

5 REGIONAL SUMMARY

5.1 NORTH AMERICA

5.2 ASIA-PACIFIC

5.3 EUROPE

5.4 NORTH AMERICA

5.5 MIDDLE EAST AND AFRICA

5.6 SOUTH AMERICA

6 MARKET OVERVIEW

6.1 DRIVERS

6.1.1 INCREASE IN DEMAND FOR MULTI-LAYER PACKAGING FOR PREVENTING OXYGEN AND WATER

6.1.2 GROW IN DEMAND FOR HIGH BARRIER PACKAGING FILMS FOR LONGER SHELF-LIFE

6.1.3 SHIFTING CONSUMER PREFERENCE TOWARD THE PACKAGED FOOD

6.1.4 RISE IN ADOPTION OF HIGH BARRIER PACKAGING FILMS IN PHARMACEUTICAL AND AGRICULTURE INDUSTRY

6.2 RESTRAINTS

6.2.1 SUSCEPTIBILITY TO DEGRADATION

6.2.2 FLUCTUATION IN PRICES OF RAW MATERIALS

6.3 OPPORTUNITIES

6.3.1 GROW IN ADOPTION OF BIODEGRADABLE HIGH BARRIER PACKAGING FILMS

6.3.2 UPSURGE IN THE DEMAND FOR CUSTOMER-FRIENDLY PACKAGING

6.4 CHALLENGES

6.4.1 ISSUE RELATED TO RECYCLING OF MULTI-LAYER FILMS

6.4.2 STRICT GOVERNMENT REGULATION AND ENVIRONMENTAL CONCERNS

7 NORTH AMERICA HIGH BARRIER PACKAGING FILMS MARKET, BY TYPE

7.1 OVERVIEW

7.2 NON-WOVEN METALIZED FILMS

7.3 CLEAR FILMS

7.4 ORGANIC COATING FILMS

7.5 INORGANIC OXIDE COATING FILMS

7.6 OTHERS

7.6.1 ALUMINIUM FOIL

7.6.2 REST OF OTHERS

8 NORTH AMERICA HIGH BARRIER PACKAGING FILMS MARKET, BY MATERIAL

8.1 OVERVIEW

8.2 PLASTIC

8.2.1 POLYETHYLENE (PE)

8.2.2 POLYPROPYLENE (PP)

8.2.3 POLYETHYLENE TEREPHTHALATE (PET)

8.2.4 ETHYLENE VINYL ALCOHOL (EVOH)

8.2.5 POLYETHYLENE NAPHTHALATE (PEN)

8.2.6 POLYVINYLIDENE CHLORIDE (PVDC)

8.2.7 POLYAMIDE (NYLON)

8.2.8 OTHERS (LCD, PS, PVC, PLA, PA)

8.3 ALUMINIUM

8.4 OXIDES

8.4.1 SILICON OXIDE

8.4.2 ALUMINUM OXIDE

8.5 OTHERS

9 NORTH AMERICA HIGH BARRIER PACKAGING FILMS MARKET, BY PACKAGING TYPE

9.1 OVERVIEW

9.2 POUCHES

9.3 BAGS

9.4 LIDS

9.5 SHRINK FILMS

9.6 LAMINATED TUBES

9.7 OTHERS

10 NORTH AMERICA HIGH BARRIER PACKAGING FILMS MARKET, BY END USER

10.1 OVERVIEW

10.2 FOOD

10.2.1 MEAT, SEA FOOD & POULTRY

10.2.2 READY TO EAT MEALS

10.2.3 SNACKS

10.2.4 DAIRY FOODS

10.2.5 BAKERY & CONFECTIONARY

10.2.6 BABY FOOD

10.2.7 PET FOOD

10.2.8 OTHER FOOD

10.3 BEVERAGES

10.3.1 NON-ALCOHOLIC BEVERAGES

10.3.2 ALCOHOLIC BEVERAGES

10.4 PHARMACEUTICALS

10.5 ELECTRONIC DEVICES

10.6 MEDICAL DEVICES

10.7 AGRICULTURE

10.8 CHEMICALS

10.9 OTHERS

11 NORTH AMERICA HIGH BARRIER PACKAGING FILMS MARKET, BY REGION

11.1 NORTH AMERICA

11.1.1 U.S.

11.1.2 CANADA

11.1.3 MEXICO

12 NORTH AMERICA HIGH BARRIER PACKAGING FILMS MARKET: COMPANY LANDSCAPE

12.1 COMPANY SHARE ANALYSIS: NORTH AMERICA

12.2 ACQUISITION

12.3 PRODUCT LAUNCH

12.4 AWARD

12.5 CONFERENCE

13 SWOT ANALYSIS

14 COMPANY PROFILES

14.1 AMCOR PLC

14.1.1 COMPANY SNAPSHOT

14.1.2 REVENUE ANALYSIS

14.1.3 COMPANY SHARE ANALYSIS

14.1.4 PRODUCT PORTFOLIO

14.1.5 RECENT UPDATES

14.2 DUPONT

14.2.1 COMPANY SNAPSHOT

14.2.2 REVENUE ANALYSIS

14.2.3 COMPANY SHARE ANALYSIS

14.2.4 PRODUCT PORTFOLIO

14.2.5 RECENT UPDATES

14.3 SONOCO PRODUCTS COMPANY

14.3.1 COMPANY SNAPSHOT

14.3.2 REVENUE ANALYSIS

14.3.3 COMPANY SHARE ANALYSIS

14.3.4 PRODUKTPORTFOLIO

14.3.5 NEUESTE UPDATES

14.4 BERRY NORTH AMERICA INC.

14.4.1 UNTERNEHMENSÜBERSICHT

14.4.2 Umsatzanalyse

14.4.3 UNTERNEHMENSAKTIENANALYSE

14.4.4 PRODUKTPORTFOLIO

14.4.5 NEUESTES UPDATE

14.5 GESCHLOSSENE LUFT

14.5.1 UNTERNEHMENSÜBERSICHT

14.5.2 Umsatzanalyse

14.5.3 UNTERNEHMENSAKTIENANALYSE

14.5.4 PRODUKTPORTFOLIO

14.5.5 NEUESTE UPDATES

14.6 ERWEITERTE KONVERTIERUNGSARBEITEN

14.6.1 UNTERNEHMENSÜBERSICHT

14.6.2 PRODUKTPORTFOLIO

14.6.3 NEUESTES UPDATE

14.7 BERNHARDT PACKAGING & PROCESS

14.7.1 UNTERNEHMENSÜBERSICHT

14.7.2 PRODUKTPORTFOLIO

14.7.3 NEUESTES UPDATE

14.8 CELPLAST METALLISIERTE PRODUKTE

14.8.1 UNTERNEHMENSÜBERSICHT

14.8.2 PRODUKTPORTFOLIO

14.8.3 NEUESTES UPDATE

14.9 Klarsichtbeutel

14.9.1 UNTERNEHMENSÜBERSICHT

14.9.2 PRODUKTPORTFOLIO

14.9.3 NEUESTES UPDATE

14.1 CONSTANTIA FLEXIBLES

14.10.1 UNTERNEHMENSÜBERSICHT

14.10.2 PRODUKTPORTFOLIO

14.10.3 NEUESTES UPDATE

14.11 FLAIR FLEXIBLE PACKAGING CORPORATION

14.11.1 UNTERNEHMENSÜBERSICHT

14.11.2 PRODUKTPORTFOLIO

14.11.3 NEUESTES UPDATE

14.12 HPM NORTH AMERICA INC

14.12.1 UNTERNEHMENSÜBERSICHT

14.12.2 PRODUKTPORTFOLIO

14.12.3 NEUESTE UPDATES

14.13 ISOFLEX-VERPACKUNG

14.13.1 UNTERNEHMENSÜBERSICHT

14.13.2 PRODUKTPORTFOLIO

14.13.3 NEUESTE UPDATES

14.14 Krehalon

14.14.1 UNTERNEHMENSÜBERSICHT

14.14.2 Umsatzanalyse

14.14.3 PRODUKTPORTFOLIO

14.14.4 NEUESTE UPDATES

14.15 MULTIVAC

14.15.1 UNTERNEHMENSÜBERSICHT

14.15.2 PRODUKTPORTFOLIO

14.15.3 NEUESTE UPDATES

14.16 OLIVER

14.16.1 UNTERNEHMENSÜBERSICHT

14.16.2 PRODUKTPORTFOLIO

14.16.3 NEUESTES UPDATE

14.17 PERLENVERPACKUNG

14.17.1 UNTERNEHMENSÜBERSICHT

14.17.2 PRODUKTPORTFOLIO

14.17.3 NEUESTES UPDATE

14.18 SCHUR FLEXIBLES HOLDING GESMBH

14.18.1 UNTERNEHMENSÜBERSICHT

14.18.2 PRODUKTPORTFOLIO

14.18.3 NEUESTE UPDATES

14.19 TORAY PLASTICS (AMERICA), INC. (TOCHTERGESELLSCHAFT VON TORAY INDUSTRIES INC)

14.19.1 UNTERNEHMENSÜBERSICHT

14.19.2 UMSATZANALYSE

14.19.3 PRODUKTPORTFOLIO

14.19.4 NEUESTE UPDATES

14.2 WINPAK LTD.

14.20.1 UNTERNEHMENSÜBERSICHT

14.20.2 Umsatzanalyse

14.20.3 PRODUKTPORTFOLIO

14.20.4 NEUESTE UPDATES

15 FRAGEBOGEN

16 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1 IMPORTDATEN FÜR WAREN AUS KUNSTSTOFFEN UND WAREN AUS ANDEREN STOFFEN DER POSITIONEN 3901 BIS 3914, ANG; HS-CODE – 392690 (TAUSEND USD)

TABELLE 2 EXPORTDATEN FÜR WAREN AUS KUNSTSTOFFEN UND WAREN AUS ANDEREN STOFFEN DER POSITIONEN 3901 BIS 3914, ANG; HS-CODE – 392690 (TAUSEND USD)

TABELLE 3: NORDAMERIKANISCHER MARKT FÜR VERPACKUNGSFOLIEN MIT HOHER BARRIEREFREIHEIT, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 4: NORDAMERIKANISCHER MARKT FÜR VERPACKUNGSFOLIEN MIT HOHER BARRIEREFREIHEIT, NACH TYP, 2020–2029 (KILOTONEN)

TABELLE 5: NORDAMERIKANISCHER MARKT FÜR METALLISIERTE VLIESFOLIEN AUF DEM MARKT FÜR VERPACKUNGSFOLIEN MIT HOHER BARRIEREFREIHEIT, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 6: NORDAMERIKANISCHER MARKT FÜR METALLISIERTE VLIESFOLIEN AUF DEM MARKT FÜR VERPACKUNGSFOLIEN MIT HOHER BARRIEREFREIHEIT, NACH REGION, 2020–2029 (KILOTONS)

TABELLE 7: NORDAMERIKANISCHER MARKT FÜR TRANSPARENTE FOLIEN AUF DEM MARKT FÜR VERPACKUNGSFOLIEN MIT HOHER BARRIEREFREIHEIT, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 8: NORDAMERIKANISCHER MARKT FÜR TRANSPARENTE FOLIEN AUF DEM MARKT FÜR VERPACKUNGSFOLIEN MIT HOHER BARRIEREFREIHEIT, NACH REGION, 2020–2029 (KILOTONS)

TABELLE 9: NORDAMERIKANISCHER MARKT FÜR ORGANISCHE BESCHICHTUNGSFOLIEN AUF DEM MARKT FÜR HOCHBARRIEREFREIE VERPACKUNGSFOLIEN, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 10: NORDAMERIKANISCHER MARKT FÜR ORGANISCHE BESCHICHTUNGSFOLIEN AUF DEM MARKT FÜR HOCHBARRIEREFREIE VERPACKUNGSFOLIEN, NACH REGION, 2020–2029 (KILOTONS)

TABELLE 11: NORDAMERIKANISCHER MARKT FÜR ANORGANISCHE OXIDBESCHICHTUNGSFOLIEN AUF DEM MARKT FÜR HOCHBARRIEREFREIE VERPACKUNGSFOLIEN, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 12: NORDAMERIKANISCHER MARKT FÜR ANORGANISCHE OXIDBESCHICHTUNGSFOLIEN AUF DEM MARKT FÜR HOCHBARRIEREFREIE VERPACKUNGSFOLIEN, NACH REGION, 2020–2029 (KILOTonnen)

TABELLE 13: ANDERE MARKTTEILNEHMER FÜR VERPACKUNGSFOLIEN MIT HOHER BARRIEREFREIHEIT IN NORDAMERIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 14: ANDERE MARKTTEILNEHMER FÜR VERPACKUNGSFOLIEN MIT HOHER BARRIEREFREIHEIT IN NORDAMERIKA, NACH REGION, 2020–2029 (KILOTonnen)

TABELLE 15: ANDERE MARKTTEILNEHMER FÜR VERPACKUNGSFOLIEN MIT HOHER BARRIEREFREIHEIT IN NORDAMERIKA, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 16: ANDERE MARKTTEILNEHMER FÜR VERPACKUNGSFOLIEN MIT HOHER BARRIEREFREIHEIT IN NORDAMERIKA, NACH TYP, 2020–2029 (KILOTONEN)

TABELLE 17: NORDAMERIKANISCHER MARKT FÜR VERPACKUNGSFOLIEN MIT HOHER BARRIEREFREIHEIT, NACH MATERIAL, 2020–2029 (MIO. USD)

TABELLE 18: NORDAMERIKANISCHER MARKT FÜR VERPACKUNGSFOLIEN MIT HOHER BARRIEREFREIHEIT, NACH MATERIAL, 2020–2029 (KILOTonnen)

TABELLE 19: NORDAMERIKANISCHER MARKT FÜR KUNSTSTOFF IN HOCHBARRIEREFREIEN VERPACKUNGSFOLIEN, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 20: NORDAMERIKANISCHER MARKT FÜR KUNSTSTOFF IN HOCHBARRIEREFREIEN VERPACKUNGSFOLIEN, NACH REGION, 2020–2029 (KILOTonnen)

TABELLE 21: NORDAMERIKANISCHER MARKT FÜR KUNSTSTOFF IN HOCHBARRIEREFREIEN VERPACKUNGSFOLIEN, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 22: NORDAMERIKANISCHER MARKT FÜR KUNSTSTOFF IN HOCHBARRIEREFREIEN VERPACKUNGSFOLIEN, NACH TYP, 2020–2029 (KILOTONS)

TABELLE 23: NORDAMERIKANISCHER MARKT FÜR ALUMINIUM IN HOCHBARRIEREFREIEN VERPACKUNGSFOLIEN, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 24: NORDAMERIKANISCHER MARKT FÜR ALUMINIUM IN HOCHBARRIEREFREIEN VERPACKUNGSFOLIEN, NACH REGION, 2020–2029 (KILOTonnen)

TABELLE 25: NORDAMERIKANISCHER MARKT FÜR OXIDE IN HOCHBARRIEREFREIEN VERPACKUNGSFOLIEN, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 26: NORDAMERIKANISCHER MARKT FÜR OXIDE IN HOCHBARRIEREFREIEN VERPACKUNGSFOLIEN, NACH REGION, 2020–2029 (KILOTonnen)

TABELLE 27: NORDAMERIKANISCHER MARKT FÜR OXIDE IN HOCHBARRIEREFREIEN VERPACKUNGSFOLIEN, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 28: NORDAMERIKANISCHER MARKT FÜR OXIDE IN HOCHBARRIEREFREIEN VERPACKUNGSFOLIEN, NACH TYP, 2020–2029 (KILOTonnen)

TABELLE 29: ANDERE MARKTTEILNEHMER FÜR VERPACKUNGSFOLIEN MIT HOHER BARRIEREFREIHEIT IN NORDAMERIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 30: ANDERE MARKTTEILNEHMER FÜR VERPACKUNGSFOLIEN MIT HOHER BARRIEREFREIHEIT IN NORDAMERIKA, NACH REGION, 2020–2029 (KILOTonnen)

TABELLE 31: NORDAMERIKANISCHER MARKT FÜR VERPACKUNGSFOLIEN MIT HOCHBARRIEREFREIHEIT, NACH VERPACKUNGSART, 2020–2029 (MIO. USD)

TABELLE 32: NORDAMERIKANISCHER MARKT FÜR VERPACKUNGSFOLIEN MIT HOCHBARRIEREFREIHEIT, NACH VERPACKUNGSART, 2020–2029 (KILOTonnen)

TABELLE 33: NORDAMERIKANISCHER MARKT FÜR BEUTEL IN HOCHBARRIEREFREIEN VERPACKUNGSFOLIEN, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 34: NORDAMERIKANISCHER MARKT FÜR BEUTEL IN HOCHBARRIEREFREIEN VERPACKUNGSFOLIEN, NACH REGION, 2020–2029 (KILOTonnen)

TABELLE 35: NORDAMERIKANISCHER MARKT FÜR TÜTEN AUS HOCHBARRIEREFREIEN VERPACKUNGSFOLIEN, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 36: NORDAMERIKANISCHER MARKT FÜR TÜTEN AUS HOCHBARRIEREFREIEN VERPACKUNGSFOLIEN, NACH REGION, 2020–2029 (KILOTonnen)

TABELLE 37: NORDAMERIKANISCHER MARKT FÜR DECKEL IN HOCHBARRIEREFREIEN VERPACKUNGSFOLIEN, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 38: NORDAMERIKANISCHER MARKT FÜR DECKEL IN HOCHBARRIEREFREIEN VERPACKUNGSFOLIEN, NACH REGION, 2020–2029 (KILOTonnen)

TABELLE 39: NORDAMERIKANISCHER MARKT FÜR SCHRUMPFFOLIE AUF VERPACKUNGSFOLIEN MIT HOHER BARRIEREFREIHEIT, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 40: NORDAMERIKANISCHER MARKT FÜR SCHRUMPFFOLIE AUF VERPACKUNGSFOLIEN MIT HOHER BARRIEREFREIHEIT, NACH REGION, 2020–2029 (KILOTONS)

TABELLE 41: NORDAMERIKANISCHER MARKT FÜR LAMINIERTE TUBEN IN HOCHBARRIEREFREIEN VERPACKUNGSFOLIEN, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 42: NORDAMERIKANISCHER MARKT FÜR LAMINIERTE TUBEN IN HOCHBARRIEREFREIEN VERPACKUNGSFOLIEN, NACH REGION, 2020–2029 (KILOTonnen)

TABELLE 43: ANDERE MARKTTEILNEHMER FÜR VERPACKUNGSFOLIEN MIT HOHER BARRIEREFREIHEIT IN NORDAMERIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 44: ANDERE MARKTTEILNEHMER FÜR VERPACKUNGSFOLIEN MIT HOHER BARRIEREFREIHEIT IN NORDAMERIKA, NACH REGION, 2020–2029 (KILOTonnen)

TABELLE 45: NORDAMERIKANISCHER MARKT FÜR VERPACKUNGSFOLIEN MIT HOHER BARRIEREFREIHEIT, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 46: NORDAMERIKANISCHER MARKT FÜR VERPACKUNGSFOLIEN MIT HOHER BARRIEREFREIHEIT, NACH ENDVERBRAUCHER, 2020–2029 (KILOTONS)

TABELLE 47: NORDAMERIKANISCHER MARKT FÜR LEBENSMITTEL IN HOCHBARRIEREFREIEN VERPACKUNGSFOLIEN, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 48: NORDAMERIKANISCHER MARKT FÜR LEBENSMITTEL IN HOCHBARRIEREFREIEN VERPACKUNGSFOLIEN, NACH REGION, 2020–2029 (KILOTonnen)

TABELLE 49: NORDAMERIKANISCHER MARKT FÜR LEBENSMITTEL IN HOCHBARRIEREFREIEN VERPACKUNGSFOLIEN, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 50: NORDAMERIKANISCHER MARKT FÜR LEBENSMITTEL IN HOCHBARRIEREFREIEN VERPACKUNGSFOLIEN, NACH ENDVERBRAUCHER, 2020–2029 (KILOTONEN)

TABELLE 51: NORDAMERIKANISCHER MARKT FÜR GETRÄNKE IN HOCHBARRIEREFREIEN VERPACKUNGSFOLIEN, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 52: NORDAMERIKANISCHER MARKT FÜR GETRÄNKE IN HOCHBARRIEREFREIEN VERPACKUNGSFOLIEN, NACH REGION, 2020–2029 (KILOTonnen)

TABELLE 53: NORDAMERIKANISCHER MARKT FÜR GETRÄNKE IN HOCHBARRIEREFREIEN VERPACKUNGSFOLIEN, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 54: NORDAMERIKANISCHER MARKT FÜR GETRÄNKE IN HOCHBARRIEREFREIEN VERPACKUNGSFOLIEN, NACH ENDVERBRAUCHER, 2020–2029 (KILOTONEN)

TABELLE 55: NORDAMERIKANISCHER MARKT FÜR PHARMAZEUTIKA IN HOCHBARRIEREFREIEN VERPACKUNGSFOLIEN, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 56: NORDAMERIKANISCHER MARKT FÜR PHARMAZEUTIKA IN HOCHBARRIEREFREIEN VERPACKUNGSFOLIEN, NACH REGION, 2020–2029 (KILOTonnen)

TABELLE 57: NORDAMERIKANISCHER MARKT FÜR ELEKTRONISCHE GERÄTE IN HOCHBARRIEREFREIEN VERPACKUNGSFOLIEN, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 58: NORDAMERIKANISCHER MARKT FÜR ELEKTRONISCHE GERÄTE IN HOCHBARRIEREFREIEN VERPACKUNGSFOLIEN, NACH REGION, 2020–2029 (KILOTonnen)

TABELLE 59: NORDAMERIKANISCHER MARKT FÜR MEDIZINPRODUKTE IM HOCHBARRIEREFREIEN VERPACKUNGSFOLIEN, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 60: NORDAMERIKANISCHER MARKT FÜR MEDIZINPRODUKTE IM MARKT FÜR HOCHBARRIEREFREIE VERPACKUNGSFOLIEN, NACH REGION, 2020–2029 (KILOTonnen)

TABELLE 61: LANDWIRTSCHAFT IN NORDAMERIKA AUF DEM MARKT FÜR HOCHBARRIEREFREIE VERPACKUNGSFOLIEN, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 62: LANDWIRTSCHAFT IN NORDAMERIKA AUF DEM MARKT FÜR HOCHBARRIEREFREIE VERPACKUNGSFOLIEN, NACH REGION, 2020–2029 (KILOTonnen)

TABELLE 63 NORDAMERIKANISCHER MARKT FÜR CHEMIKALIEN IM HOCHBARRIEREFREIEN VERPACKUNGSFOLIEN, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 64: NORDAMERIKANISCHER MARKT FÜR CHEMIKALIEN IM MARKT FÜR HOCHBARRIEREFREIE VERPACKUNGSFOLIEN, NACH REGION, 2020–2029 (KILOTonnen)

TABELLE 65: ANDERE MARKTTEILNEHMER FÜR VERPACKUNGSFOLIEN MIT HOHER BARRIEREFREIHEIT IN NORDAMERIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 66: ANDERE MARKTTEILNEHMER FÜR VERPACKUNGSFOLIEN MIT HOHER BARRIEREFREIHEIT IN NORDAMERIKA, NACH REGION, 2020–2029 (KILOTonnen)

TABELLE 67: NORDAMERIKANISCHER MARKT FÜR VERPACKUNGSFOLIEN MIT HOCHBARRIEREFREIHEIT, NACH LÄNDERN, 2020–2029 (MIO. USD)

TABELLE 68: NORDAMERIKANISCHER MARKT FÜR VERPACKUNGSFOLIEN MIT HOHER BARRIEREFREIHEIT, NACH LÄNDERN, 2020–2029 (KILOTonnen)

TABELLE 69: NORDAMERIKANISCHER MARKT FÜR VERPACKUNGSFOLIEN MIT HOHER BARRIEREFREIHEIT, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 70: NORDAMERIKANISCHER MARKT FÜR VERPACKUNGSFOLIEN MIT HOHER BARRIEREFREIHEIT, NACH TYP, 2020–2029 (KILOTONEN)

TABELLE 71: ANDERE MARKTTEILNEHMER FÜR VERPACKUNGSFOLIEN MIT HOHER BARRIEREFREIHEIT IN NORDAMERIKA, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 72: ANDERE MARKTTEILNEHMER FÜR VERPACKUNGSFOLIEN MIT HOHER BARRIEREFREIHEIT IN NORDAMERIKA, NACH TYP, 2020–2029 (KILOTONEN)

TABELLE 73: NORDAMERIKANISCHER MARKT FÜR VERPACKUNGSFOLIEN MIT HOHER BARRIEREFREIHEIT, NACH MATERIAL, 2020–2029 (MIO. USD)

TABELLE 74: NORDAMERIKANISCHER MARKT FÜR VERPACKUNGSFOLIEN MIT HOHER BARRIEREFREIHEIT, NACH MATERIAL, 2020–2029 (KILOTonnen)

TABELLE 75: NORDAMERIKANISCHER MARKT FÜR KUNSTSTOFF IN HOCHBARRIEREFREIEN VERPACKUNGSFOLIEN, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 76: NORDAMERIKANISCHER MARKT FÜR KUNSTSTOFF IN HOCHBARRIEREFREIEN VERPACKUNGSFOLIEN, NACH TYP, 2020–2029 (KILOTONS)

TABELLE 77: NORDAMERIKANISCHER MARKT FÜR OXIDE IN HOCHBARRIEREFREIEN VERPACKUNGSFOLIEN, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 78: NORDAMERIKANISCHER MARKT FÜR OXIDE IN HOCHBARRIEREFREIEN VERPACKUNGSFOLIEN, NACH TYP, 2020–2029 (KILOTonnen)

TABELLE 79: NORDAMERIKANISCHER MARKT FÜR VERPACKUNGSFOLIEN MIT HOCHBARRIEREFREIER EBENE, NACH VERPACKUNGSART, 2020–2029 (MIO. USD)

TABELLE 80: NORDAMERIKANISCHER MARKT FÜR VERPACKUNGSFOLIEN MIT HOCHBARRIEREFREIER EBENE, NACH VERPACKUNGSART, 2020–2029 (KILOTONEN)

TABELLE 81: NORDAMERIKANISCHER MARKT FÜR VERPACKUNGSFOLIEN MIT HOHER BARRIEREFREIHEIT, NACH ENDVERBRAUCHER, 2020–2029 (MIO. USD)

TABELLE 82: NORDAMERIKANISCHER MARKT FÜR VERPACKUNGSFOLIEN MIT HOHER BARRIEREFREIHEIT, NACH ENDVERBRAUCHER, 2020–2029 (KILOTONS)

TABELLE 83: NORDAMERIKANISCHER MARKT FÜR LEBENSMITTEL IN HOCHBARRIEREFREIEN VERPACKUNGSFOLIEN, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 84: NORDAMERIKANISCHER MARKT FÜR LEBENSMITTEL IN HOCHBARRIEREFREIEN VERPACKUNGSFOLIEN, NACH ENDVERBRAUCHER, 2020–2029 (KILOTONS)

TABLE 85 NORTH AMERICA BEVERAGES IN HIGH BARRIER PACKAGING FILMS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 86 NORTH AMERICA BEVERAGES IN HIGH BARRIER PACKAGING FILMS MARKET, BY END USER, 2020-2029 (KILO TONS)

TABLE 87 U.S. HIGH BARRIER PACKAGING FILMS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 88 U.S. HIGH BARRIER PACKAGING FILMS MARKET, BY TYPE, 2020-2029 (KILO TONS)

TABLE 89 U.S. OTHERS IN HIGH BARRIER PACKAGING FILMS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 90 U.S. OTHERS IN HIGH BARRIER PACKAGING FILMS MARKET, BY TYPE, 2020-2029 (KILO TONS)

TABLE 91 U.S. HIGH BARRIER PACKAGING FILMS MARKET, BY MATERIAL, 2020-2029 (USD MILLION)

TABLE 92 U.S. HIGH BARRIER PACKAGING FILMS MARKET, BY MATERIAL, 2020-2029 (KILO TONS)

TABLE 93 U.S. PLASTIC IN HIGH BARRIER PACKAGING FILMS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 94 U.S. PLASTIC IN HIGH BARRIER PACKAGING FILMS MARKET, BY TYPE, 2020-2029 (KILO TONS)

TABLE 95 U.S. OXIDES IN HIGH BARRIER PACKAGING FILMS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 96 U.S. OXIDES IN HIGH BARRIER PACKAGING FILMS MARKET, BY TYPE, 2020-2029 (KILO TONS)

TABLE 97 U.S. HIGH BARRIER PACKAGING FILMS MARKET, BY PACKAGING TYPE, 2020-2029 (USD MILLION)

TABLE 98 U.S. HIGH BARRIER PACKAGING FILMS MARKET, BY PACKAGING TYPE, 2020-2029 (KILO TONS)

TABLE 99 U.S. HIGH BARRIER PACKAGING FILMS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 100 U.S. HIGH BARRIER PACKAGING FILMS MARKET, BY END USER, 2020-2029 (KILO TONS)

TABLE 101 U.S. FOOD IN HIGH BARRIER PACKAGING FILMS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 102 U.S. FOOD IN HIGH BARRIER PACKAGING FILMS MARKET, BY END USER, 2020-2029 (KILO TONS)

TABLE 103 U.S. BEVERAGES IN HIGH BARRIER PACKAGING FILMS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 104 U.S. BEVERAGES IN HIGH BARRIER PACKAGING FILMS MARKET, BY END USER, 2020-2029 (KILO TONS)

TABLE 105 CANADA HIGH BARRIER PACKAGING FILMS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 106 CANADA HIGH BARRIER PACKAGING FILMS MARKET, BY TYPE, 2020-2029 (KILO TONS)

TABLE 107 CANADA OTHERS IN HIGH BARRIER PACKAGING FILMS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 108 CANADA OTHERS IN HIGH BARRIER PACKAGING FILMS MARKET, BY TYPE, 2020-2029 (KILO TONS)

TABLE 109 CANADA HIGH BARRIER PACKAGING FILMS MARKET, BY MATERIAL, 2020-2029 (USD MILLION)

TABLE 110 CANADA HIGH BARRIER PACKAGING FILMS MARKET, BY MATERIAL, 2020-2029 (KILO TONS)

TABLE 111 CANADA PLASTIC IN HIGH BARRIER PACKAGING FILMS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 112 CANADA PLASTIC IN HIGH BARRIER PACKAGING FILMS MARKET, BY TYPE, 2020-2029 (KILO TONS)

TABLE 113 CANADA OXIDES IN HIGH BARRIER PACKAGING FILMS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 114 CANADA OXIDES IN HIGH BARRIER PACKAGING FILMS MARKET, BY TYPE, 2020-2029 (KILO TONS)

TABLE 115 CANADA HIGH BARRIER PACKAGING FILMS MARKET, BY PACKAGING TYPE, 2020-2029 (USD MILLION)

TABLE 116 CANADA HIGH BARRIER PACKAGING FILMS MARKET, BY PACKAGING TYPE, 2020-2029 (KILO TONS)

TABELLE 117 KANADISCHER MARKT FÜR HOCHBARRIERE-VERPACKUNGSFOLIEN, NACH ENDVERBRAUCHER, 2020–2029 (MIO. USD)

TABELLE 118 KANADISCHER MARKT FÜR VERPACKUNGSFOLIEN MIT HOHER BARRIEREFREIHEIT, NACH ENDVERBRAUCHER, 2020–2029 (KILOTONEN)

TABELLE 119 KANADISCHER MARKT FÜR LEBENSMITTEL IN HOCHBARRIEREFREIEN VERPACKUNGSFOLIEN, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 120 KANADISCHER MARKT FÜR LEBENSMITTEL IN HOCHBARRIEREFREIEN VERPACKUNGSFOLIEN, NACH ENDVERBRAUCHER, 2020–2029 (KILOTONEN)

TABELLE 121: KANADISCHER MARKT FÜR GETRÄNKE IN HOCHBARRIEREFREIEN VERPACKUNGSFOLIEN, NACH ENDVERBRAUCHER, 2020–2029 (MIO. USD)

TABELLE 122 KANADISCHER MARKT FÜR GETRÄNKE AUF HOCHBARRIEREFREIEN VERPACKUNGSFOLIEN, NACH ENDVERBRAUCHER, 2020–2029 (KILOTONEN)

TABELLE 123 MEXIKO: MARKT FÜR HOCHBARRIEREFREIE VERPACKUNGSFOLIEN, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 124 MEXIKO: MARKT FÜR HOCHBARRIEREFREIE VERPACKUNGSFOLIEN, NACH TYP, 2020–2029 (KILOTonnen)

TABELLE 125 MEXIKO: ANDERE MARKTTEILNEHMER FÜR VERPACKUNGSFOLIEN MIT HOHER BARRIEREFREIHEIT, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 126 MEXIKO: ANDERE MARKTTEILNEHMER FÜR VERPACKUNGSFOLIEN MIT HOHER BARRIEREFREIHEIT, NACH TYP, 2020–2029 (KILOTONS)

TABELLE 127: MEXIKO: MARKT FÜR HOCHBARRIEREFREIE VERPACKUNGSFOLIEN, NACH MATERIAL, 2020–2029 (MIO. USD)

TABELLE 128 MEXIKO: MARKT FÜR HOCHBARRIEREFREIE VERPACKUNGSFOLIEN, NACH MATERIAL, 2020–2029 (KILOTonnen)

TABELLE 129 MEXIKO – MARKT FÜR KUNSTSTOFF IN HOCHBARRIEREFREIEN VERPACKUNGSFOLIEN, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 130 MEXIKO: MARKT FÜR KUNSTSTOFF IN HOCHBARRIEREFREIEN VERPACKUNGSFOLIEN, NACH TYP, 2020–2029 (KILOTonnen)

TABELLE 131 MEXIKO – MARKT FÜR OXIDE IN HOCHBARRIEREFREIEN VERPACKUNGSFOLIEN, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 132 MEXIKO – MARKT FÜR OXIDE IN HOCHBARRIEREFREIEN VERPACKUNGSFOLIEN, NACH TYP, 2020–2029 (KILOTonnen)

TABELLE 133 MEXIKO: MARKT FÜR HOCHBARRIEREFREIE VERPACKUNGSFOLIEN, NACH VERPACKUNGSART, 2020–2029 (MIO. USD)

TABELLE 134 MEXIKO: MARKT FÜR HOCHBARRIEREFREIE VERPACKUNGSFOLIEN, NACH VERPACKUNGSART, 2020–2029 (KILOTonnen)

TABELLE 135: MEXIKO: MARKT FÜR HOCHBARRIEREFREIE VERPACKUNGSFOLIEN, NACH ENDVERBRAUCHER, 2020–2029 (MIO. USD)

TABELLE 136 MEXIKO: MARKT FÜR HOCHBARRIEREFREIE VERPACKUNGSFOLIEN, NACH ENDVERBRAUCHER, 2020–2029 (KILOTONS)

TABELLE 137 MEXIKO: MARKT FÜR LEBENSMITTEL IN HOCHBARRIEREFREIEN VERPACKUNGSFOLIEN, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 138 MEXIKO: MARKT FÜR LEBENSMITTEL IN HOCHBARRIEREFREIEN VERPACKUNGSFOLIEN, NACH ENDVERBRAUCHER, 2020–2029 (KILOTONS)

TABELLE 139: MEXIKO: GETRÄNKE AUF HOCHBARRIEREFREIEN VERPACKUNGSFOLIEN, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 140: MEXIKO: GETRÄNKE AUF DEM MARKT FÜR HOCHBARRIEREFREIE VERPACKUNGSFOLIEN, NACH ENDVERBRAUCHER, 2020–2029 (KILOTONEN)

Abbildungsverzeichnis

ABBILDUNG 1: NORDAMERIKANISCHER MARKT FÜR HOCHBARRIERE-VERPACKUNGSFOLIEN

ABBILDUNG 2: NORDAMERIKANISCHER MARKT FÜR HOCHBARRIERE-VERPACKUNGSFOLIEN: DATENTRIANGULATION

ABBILDUNG 3: NORDAMERIKANISCHER MARKT FÜR HOCHBARRIERE-VERPACKUNGSFOLIEN: DROC-ANALYSE

ABBILDUNG 4: NORDAMERIKANISCHER MARKT FÜR HOCHBARRIERE-VERPACKUNGSFOLIEN: NORDAMERIKA IM VERGLEICH ZU REGIONALEN MARKTANALYSEN

ABBILDUNG 5: NORDAMERIKANISCHER MARKT FÜR HOCHBARRIERE-VERPACKUNGSFOLIEN: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6: NORDAMERIKANISCHER MARKT FÜR VERPACKUNGSFOLIEN MIT HOHER BARRIEREFREIHEIT: DIE TYPEN-LEBENSLINIENKURVE

ABBILDUNG 7: NORDAMERIKANISCHER MARKT FÜR HOCHBARRIERE-VERPACKUNGSFOLIEN: MULTIVARIATE MODELLIERUNG

ABBILDUNG 8: NORDAMERIKANISCHER MARKT FÜR HOCHBARRIERE-VERPACKUNGSFOLIEN: DEMOGRAFISCHE INTERVIEWS

ABBILDUNG 9: NORDAMERIKANISCHER MARKT FÜR HOCHBARRIERE-VERPACKUNGSFOLIEN: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 10 NORDAMERIKANISCHER MARKT FÜR HOCHBARRIERE-VERPACKUNGSFOLIEN: MARKTASTER ZUR ENDVERBRAUCHERABDECKUNG

ABBILDUNG 11 NORDAMERIKANISCHER MARKT FÜR HOCHBARRIERE-VERPACKUNGSFOLIEN: DIE MARKTHERAUSFORDERUNGSMATRIX

ABBILDUNG 12 NORDAMERIKANISCHER MARKT FÜR HOCHBARRIERE-VERPACKUNGSFOLIEN: ANALYSE DER ANBIETERANTEILE

ABBILDUNG 13 NORDAMERIKANISCHER MARKT FÜR HOCHBARRIERE-VERPACKUNGSFOLIEN: SEGMENTIERUNG

ABBILDUNG 14: ASIEN-PAZIFIK WIRD ERWARTET, DEN NORDAMERIKANISCHEN MARKT FÜR HOCHBARRIERE-VERPACKUNGSFOLIEN ZU DOMINIEREN UND IM PROGNOSEZEITRAUM VON 2022 BIS 2029 MIT DER HÖCHSTEN CAGR ZU WACHSEN

ABBILDUNG 15: Die veränderte Verbraucherpräferenz in Richtung verpackter Lebensmittel wird den nordamerikanischen Markt für Hochbarriere-Verpackungsfolien von 2022 bis 2029 voraussichtlich antreiben.

ABBILDUNG 16: DAS SEGMENT METALLISIERTER VLIESFOLIEN WIRD VORAUSSICHTLICH DEN GRÖSSTEN ANTEIL AM NORDAMERIKANISCHEN MARKT FÜR HOCHBARRIERE-VERPACKUNGSFOLIEN IN DEN JAHREN 2022 UND 2029 AUSMACHEN

ABBILDUNG 17 LIEFERKETTENANALYSE – NORDAMERIKANISCHER MARKT FÜR HOCHBARRIERE-VERPACKUNGSFOLIEN

ABBILDUNG 18 LIEFERANTENAUSWAHLKRITERIEN

ABBILDUNG 19 TREIBER, EINSCHRÄNKUNGEN, CHANCEN UND HERAUSFORDERUNGEN DES NORDAMERIKANISCHEN MARKTES FÜR HOCHBARRIERE-VERPACKUNGSFOLIEN

ABBILDUNG 20: NORDAMERIKANISCHER MARKT FÜR HOCHBARRIERE-VERPACKUNGSFOLIEN: NACH TYP, 2021

ABBILDUNG 21: NORDAMERIKANISCHER MARKT FÜR HOCHBARRIERE-VERPACKUNGSFOLIEN: NACH MATERIAL, 2021

ABBILDUNG 22 NORDAMERIKANISCHER MARKT FÜR HOCHBARRIERE-VERPACKUNGSFOLIEN: NACH VERPACKUNGSART, 2021

ABBILDUNG 23 NORDAMERIKANISCHER MARKT FÜR HOCHBARRIERE-VERPACKUNGSFOLIEN: NACH ENDVERBRAUCHER, 2021

ABBILDUNG 24: NORDAMERIKANISCHER MARKT FÜR HOCHBARRIERE-VERPACKUNGSFOLIEN: ÜBERSICHT (2021)

ABBILDUNG 25: NORDAMERIKANISCHER MARKT FÜR VERPACKUNGSFOLIEN MIT HOCHBARRIEREFREIHEIT: NACH LÄNDERN (2021)

ABBILDUNG 26: NORDAMERIKANISCHER MARKT FÜR VERPACKUNGSFOLIEN MIT HOCHBARRIEREFREIHEIT: NACH LÄNDERN (2022 UND 2029)

ABBILDUNG 27: NORDAMERIKANISCHER MARKT FÜR VERPACKUNGSFOLIEN MIT HOCHBARRIEREFREIHEIT: NACH LÄNDERN (2021 UND 2029)

ABBILDUNG 28: NORDAMERIKANISCHER MARKT FÜR VERPACKUNGSFOLIEN MIT HOCHBARRIERE: NACH TYP (2022–2029)

ABBILDUNG 29 NORDAMERIKANISCHER MARKT FÜR HOCHBARRIERE-VERPACKUNGSFOLIEN: UNTERNEHMENSANTEIL 2021 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.