North America Spirometer Market

Marktgröße in Milliarden USD

CAGR :

%

USD

398.41 Million

USD

737.43 Million

2024

2032

USD

398.41 Million

USD

737.43 Million

2024

2032

| 2025 –2032 | |

| USD 398.41 Million | |

| USD 737.43 Million | |

| % | |

|

Nordamerika Spirometer Marktsegmentierung, nach Produkt (Verbrauchsmaterialien und Zubehör und Geräte und Software), Typ (Pneumotachometer, Incentive, Windmühle Typ Spirometer, Tilt-kompensierte Spirometer, and Others), Mechanik (Flow-Sensing Spirometer und Peak Flow Meter), Einweg-Komponenten-Einstellungen (Filter, Sensoren und Tuben)

Nordamerika Spirometer Marktgröße

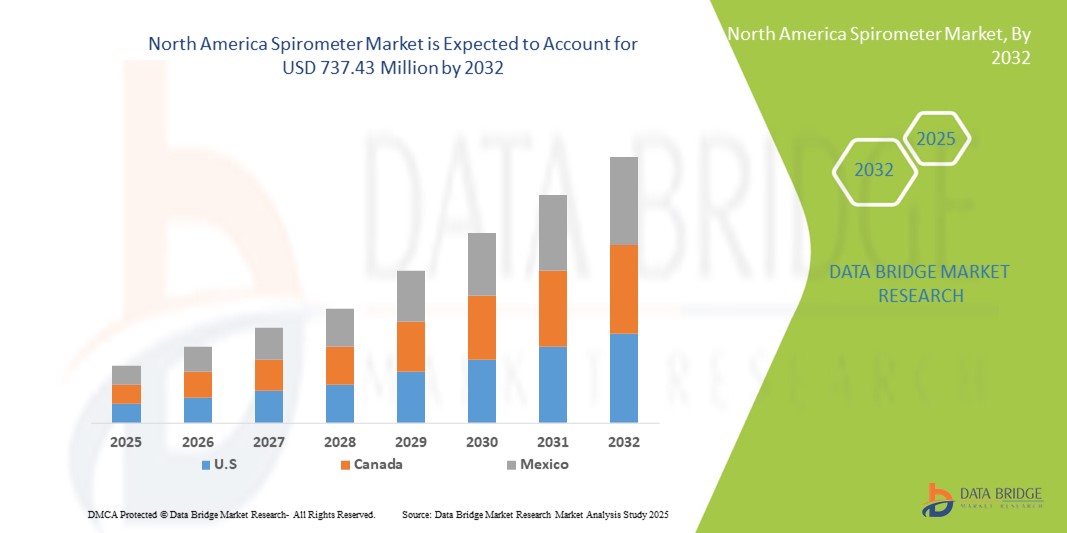

- Die Marktgröße für den nordamerikanischen Spitäler wurde mit398,41 Mio. USD im Jahr 2024und wird voraussichtlich erreichen737,43 Mio. USD bis 2032, beiCAGR von 8.00%während des Prognosezeitraums

- Das Marktwachstum wird weitgehend durch die steigende Prävalenz chronischer Atemwegserkrankungen wie COPD und Asthma, die eine regelmäßige Überwachung der Lungenfunktion erfordern, gefördert.

- Darüber hinaus verbessern die Fortschritte in der Spirometer-Technologie, einschließlich tragbarer und integrierter Geräte, zusammen mit der Erweiterung der Telegesundheitsdienste, die Zugänglichkeit und Bequemlichkeit zu verbessern, die Einführung von Spirometern als wesentliche Werkzeuge sowohl in der klinischen als auch im hauseigenen Gesundheitswesen

Nordamerika Spirometer Marktanalyse

- Spirometer, die eine präzise Messung der Lungenfunktion und der Atmungsaktivität bieten, sind in der modernen Gesundheitsversorgung immer wichtigere Werkzeuge für die Diagnose, Überwachung und Verwaltung der Atembedingungen sowohl in der klinischen als auch in der Heimpflege aufgrund ihrer Genauigkeit, der Benutzerfreundlichkeit und der Integration mit digitalen Gesundheitsplattformen.

- Die eskalierende Nachfrage nach Spirometern wird in erster Linie durch die steigende Prävalenz chronischer Atemwegserkrankungen wieCOPDund Asthma, wachsendes Bewusstsein für die Atemgesundheit und die zunehmende Einführung von Telegesundheits- und Fernüberwachungslösungen

- Die Vereinigten Staaten dominierten den nordamerikanischen Spirometer-Markt mit dem größten Umsatzanteil von 72,8% im Jahr 2024, gekennzeichnet durch fortgeschrittene Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und eine starke Präsenz von wichtigen Marktteilnehmern, mit Krankenhäusern und klinischen Labors, die erhebliche Annahme von tragbaren und angeschlossenen Spirometer-Geräten, angetrieben durch Innovationen von etablierten Medizinprodukten und Startups mit Fokus auf AI-fähige Diagnostik

- Kanada wird voraussichtlich der am schnellsten wachsende Markt in Nordamerika während der Prognosezeit sein, da die Vorvalenz der Atemwegserkrankungen und der Ausbau des Gesundheitszugangs

- Das Segment Geräte und Software dominierte den Markt für Spirometer in Nordamerika mit einem Marktanteil von 62 % im Jahr 2024, der von ihrer kritischen Rolle in der Diagnostik und Integration mit digitalen Gesundheitssystemen angetrieben wurde.

Bericht Scope und Nordamerika Spirometer Marktsegmentierung

| Attribute | Nordamerika Spirometer Schlüsselmarkt Einblicke |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Nordamerika

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eingehende Expertenanalyse, Preisanalyse, Markenanteilsanalyse, Verbraucherumfrage, Demographieanalyse, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Nordamerika Spirometer Markttrends

Fortschritte in Connected und AI-Enabled Spirometer

- Ein signifikanter und beschleunigter Trend im nordamerikanischen Spirometermarkt ist die IntegrationKünstliche Intelligenz(AI) und Konnektivitätsmerkmale, die Echtzeit-Datenfreigabe, Fernüberwachung undvorausschauende Analytikfür Atemwegserkrankung

- So verbindet sich das MIR Spirobank Smart Gerät mit mobilen Apps und Cloud-Plattformen, sodass Gesundheitsdienstleister die Patienten-Lungenfunktion remote verfolgen und Trends im Laufe der Zeit analysieren können.

- Die KI-Integration in Spirometer ermöglicht Funktionen wie automatisierte Interpretation von Lungenfunktionsergebnissen, Erkennung von unregelmäßigen Atemmustern und personalisierten Gesundheitsempfehlungen. Zum Beispiel verwenden einige CareFusion Spirometer KI, um die Diagnosegenauigkeit zu verbessern und Alarme für anormale Patientenmessungen zu generieren

- Die nahtlose Integration von Spirometern mit Tele-Gesundheitsplattformen und elektronischen Gesundheitsdaten (EHR) erleichtert die zentralisierte Patientenüberwachung und ermöglicht es Gesundheitsdienstleistern, die Atemdaten mehrerer Patienten effizient und remote zu verwalten

- Dieser Trend zu vernetzten, intelligenten und benutzerfreundlichen Spirometern ist die Neuformulierung von klinischen und hausbasierten Atemversorgungserwartungen. Daher entwickeln Unternehmen wie ndd Medical KI-fähige Spirometer mit Cloud-basierter Analytik und mobiler App-Integration zur verbesserten Patientenhaftung

- Die Nachfrage nach Spirometern mit KI und angeschlossenen Funktionen wächst rasant über Krankenhäuser, klinische Labors und Heimpflege-Einstellungen, da Anbieter und Patienten zunehmend eine komfortable, genaue und datengesteuerte Atemüberwachung priorisieren

Nordamerika Spirometer Marktdynamik

Fahrer

Rising Prevalence of Chronic Respiratory Diseases and Telehealth Adoption

- Die zunehmende Prävalenz von COPD, Asthma und anderen Atemwegserkrankungen, verbunden mit der zunehmenden Übernahme von Telegesundheits- und Fernüberwachungslösungen, ist ein wichtiger Treiber für die steigende Nachfrage nach Spirometern

- Zum Beispiel berichtete ndd Medical im März 2024 über eine verstärkte Auslastung seiner kabellosen Spirometer für die hausbasierte COPD-Überwachung, was die zunehmende klinische und geduldige Übernahme von angeschlossenen Atemwegsgeräten widerspiegelt.

- Da das Bewusstsein für die Atmungsgesundheit wächst, bieten Spirometer genaue Diagnose- und Monitoring-Funktionen, bietet eine überzeugende Lösung für die Früherkennung und kontinuierliche Krankheitsmanagement

- Darüber hinaus macht der Ausbau der digitalen Gesundheitsinfrastruktur und die Integration mit mobilen Anwendungen und Cloud-Plattformen Spirometer für moderne Gesundheits-Workflows wesentlich, was das Patientenengagement und die Einhaltung von Patienten steigert.

- Die Bequemlichkeit von tragbaren, benutzerfreundlichen Spirometern für Heimpflege-Einstellungen, neben der Krankenhaus- und Klinikannahme, stärkt das Marktwachstum in präventiven und therapeutischen Atemwegsanwendungen

Zurückhaltung/Challenge

Hohe Kosten für Advanced Devices und Compliance-Hürden

- Der relativ hohe Preis für fortgeschrittene vernetzte und AI-fähige Spirometer im Vergleich zu herkömmlichen Geräten stellt eine Herausforderung für eine weit verbreitete Adoption dar, insbesondere in preisempfindlichen Patientensegmenten und kleineren Gesundheitseinrichtungen

- So können beispielsweise Premium-spirometer von CareFusion oder ndd Medical mit Cloud-Konnektivität und KI-Funktionen deutlich mehr kosten als einfache Handgeräte, wodurch die Zugänglichkeit eingeschränkt wird

- Regulatorische Compliance-Anforderungen für medizinische Geräte, einschließlich FDA-Zulassungen und Datenschutzbestimmungen, addieren Komplexität und verlangsamen die Einführung neuer Spirometermodelle in den Markt

- Die Bewältigung dieser Herausforderungen erfordert, dass Unternehmen kostengünstige Geräte anbieten, die Ausbildung zu klinischen Vorteilen anbieten und die Einhaltung regulatorischer Standards sicherstellen, um Vertrauen zwischen Gesundheitsdienstleistern und Patienten aufzubauen

- Während die Preise allmählich abnehmen und mehr tragbare Optionen entstehen, kann die wahrgenommene Prämie für fortgeschrittene angeschlossene Spirometer die Annahme noch behindern, vor allem für Heimpflege-Nutzer, die nicht vollwertige klinische Fähigkeiten benötigen

Nordamerika Spirometer Markt Scope

Der Markt wird auf der Grundlage von Produkt, Typ, Mechanismus, Einwegkomponenten, Krankheiten, Anwendung, Endverwendung und Vertriebskanal segmentiert.

- Nach Produkt

Auf Basis des Produkts wird der Markt für Spirometer Nordamerika in Verbrauchsmaterialien und Zubehör sowie Geräte und Software segmentiert. Das Segment Geräte und Software dominierte den Markt mit dem größten Marktanteil von 62% im Jahr 2024, angetrieben durch die zunehmende Einführung von tragbaren und angeschlossenen Spirometern für die klinische Diagnostik und die Überwachung der Hauspflege. Healthcare-Anbieter priorisieren oft Geräte und Software für ihre Genauigkeit, einfache Integration mit elektronischen Gesundheitsdaten (EHR) und die Fähigkeit, Echtzeitdaten für die entfernte Patientenverwaltung zu liefern. Das Segment profitiert von kontinuierlichen technologischen Fortschritten, darunter AI-gestützte Analyse, Cloud-Konnektivität und mobile App-Integration. Darüber hinaus verstärkt das zunehmende Bewusstsein für die Atemgesundheit und die Notwendigkeit einer kontinuierlichen Überwachung bei COPD- und Asthmapatienten die Adoption weiter. Geräte und Software-Lösungen werden auch für ihre Kompatibilität mit Tele-Gesundheitsplattformen begünstigt und ermöglichen eine nahtlose patientenverbesserte Kommunikation. Die etablierten klinischen Anwendungen des Segments und die wachsende Pflege sind der größte Beitrag zu Markteinnahmen.

Das Verbrauchs- und Zubehörsegment wird erwartet, dass das schnellste Wachstum von 2025 bis 2032 bezeugt wird, das durch die steigende Nachfrage nach Einwegfiltern, Sensoren und Schläuchen, die für Hygiene und Genauigkeit bei Pulmonalfunktionstests erforderlich sind, angetrieben wird. Verbrauchsmaterialien sind essentiell für den Einzelpatienteneinsatz und minimieren Kreuzkontaminationsrisiken in Krankenhäusern und Kliniken. Auch die Pflegeüberwachung trägt zur Verbrauchsnachfrage bei, da Patienten regelmäßige Ersatzarbeiten für genaue Messwerte benötigen. Innovationen in der Sensortechnologie und kompakte Einweg-Kits ziehen Heimpflege-Nutzer und kleinere Kliniken an. Hersteller stellen benutzerfreundliche und kostengünstige Verbrauchspakete vor, die Wiederholungskäufe und das treibende Marktwachstum fördern. Das Wachstum des Verbrauchssegments wird weiterhin durch strenge regulatorische Anforderungen unterstützt, die die Patientensicherheit gewährleisten.

- Typ

Auf der Grundlage des Typs wird der Markt zu Pneumotachometer, Anreiz, Windmühlen-Typ Spirometer, kippkompensiertem Spirometer und anderen segmentiert. Das Segment Pneumotachometer dominierte den Markt im Jahr 2024, was aufgrund seiner hohen Genauigkeit und Vorliebe bei Krankenhäusern und diagnostischen Laboren für klinische Bewertungen den größten Anteil ausmachte. Pneumotachometer liefern präzise Messungen des Luftstroms und des Volumens, wodurch sie für komplexe Atemwegserkrankungen geeignet sind. Healthcare-Profis verlassen sich häufig auf Pneumotachometer für Erwachsene und Kinderpatienten aufgrund ihrer Zuverlässigkeit. Die Geräte sind mit digitalen Plattformen und Cloud-basierten Monitoring-Lösungen kompatibel, der weiteren Einführung in moderne Gesundheitseinrichtungen. Kontinuierliche Innovationen in tragbaren und handgehaltenen Pneumotachometern haben auch eine erhöhte Zugänglichkeit für die Heimpflegeüberwachung. Darüber hinaus erhöht die Integration des Segments mit AI-fähigen diagnostischen Tools seine klinische Relevanz.

Das Incentive-spirometer-Segment wird voraussichtlich die schnellste Wachstumsrate von 2025 bis 2032 bezeugen, die durch die zunehmende Nutzung in postoperativen Pflege- und Lungenrehabilitationsprogrammen verursacht wird. Incentive Spirometer sind weithin empfohlen, Atemkomplikationen nach Operationen oder längere Krankenhausaufenthalte zu verhindern. Ihr einfaches Design, geringe Kosten und bewährte Wirksamkeit bei der Verbesserung der Lungenkapazität machen sie sowohl in der Pflege als auch in der Krankenhaus-Einstellung beliebt. Awareness-Programme von Healthcare-Anbietern, die Anreizspirometer-Nutzung bei Risikopatienten fördern, unterstützen das Wachstum. Die Integration mit digitalen Monitoring-Plattformen für das Patienten-Adha-Tracking erhöht die Adoption weiter. Die Entwicklung nachchirurgischer Verfahren und präventiver Atemversorgungsinitiativen sind wichtige Faktoren, die die Segmenterweiterung vorantreiben.

- Von der Mechanik

Auf der Grundlage des Mechanismus wird der Markt zu strömungsssensierenden Spirometern und Spitzendurchflussmessern segmentiert. Das Flow-Sensing-Spiometer-Segment dominierte im Jahr 2024 aufgrund seiner überlegenen Genauigkeit, Eignung sowohl für den klinischen als auch für den Heimgebrauch und Integrationsfähigkeiten mit KI- und Telegesundheitsplattformen. Für die detaillierte Lungenfunktionsanalyse und die Überwachung chronischer Atmungszustände werden strömungsssierende Spirometer bevorzugt. Ihre digitalen Ausgänge ermöglichen einen nahtlosen Datenaustausch mit Gesundheitsdienstleistern und unterstützen die Ferndiagnose. Die kontinuierliche Innovation in tragbaren und drahtlosen Flow-Sensing-Geräten hat die Usability und die Compliance des Patienten verbessert. Die Dominanz des Segments wird auch auf seine Vielseitigkeit über verschiedene Gesundheits-Einstellungen, einschließlich Krankenhäuser, klinische Labore und Heimpflege, zurückgeführt. Hohe Zuverlässigkeit und regulatorische Zulassungen stärken die Übernahme im US-Markt weiter.

Das Spitzenstromzählersegment soll das schnellste Wachstum von 2025 bis 2032 beobachten, das von steigender Homecare-Überwachung für Asthma und COPD-Management angetrieben wird. Peak Durchflussmesser sind tragbar, einfach zu bedienen und erschwinglich, so dass sie für die Selbstüberwachung und den täglichen Gebrauch geeignet. Die Integration mit mobilen Apps ermöglicht es Patienten, Lungenfunktionstrends zu verfolgen und Daten mit Klinikern zu teilen. Das zunehmende Bewusstsein für Asthmamanagement und präventive Betreuung erhöht die Adoption. Innovationen in digitalen Spitzenflussmessgeräten mit automatisierten Messwerten und Warnungen verbessern die Usability. Das Segment profitiert von einer weit verbreiteten Patientenakzeptanz und Empfehlungen des Gesundheitsdienstleisters.

- Durch Einwegkomponenten

Auf Basis von Einwegkomponenten wird der Markt in Filter, Sensoren und Röhren segmentiert. Das Segment Sensoren dominierte den Markt im Jahr 2024 aufgrund seiner kritischen Rolle bei der Sicherstellung genauer Atmungsmessungen und der Integration mit AI-fähigen Geräten. Sensoren sind für die Messung des Luftstroms, des Volumens und des Patientenaufwands unerlässlich, und ihre Qualität wirkt sich direkt auf die Diagnosegenauigkeit aus. Eine hohe Adoption in Krankenhäusern und klinischen Laboren für Einzelpatienten verstärkt die Nachfrage weiter. Kontinuierliche technologische Fortschritte in der Sensorgenauigkeit und Miniaturisierung haben die Usability und Portabilität verbessert. Regulatorische Standards, die die Patientensicherheit und Hygiene betonen, erhöhen die Vorliebe für hochwertige Sensoren. Das Segment Sensoren profitiert auch vom wachsenden Bedarf an Telegesundheit und Fernüberwachung.

Das Segment Filter wird voraussichtlich die schnellste Wachstumsrate von 2025 bis 2032 mit hygienischen Anforderungen in Krankenhäusern, Kliniken und Pflegeeinrichtungen beobachten. Einwegfilter verhindern eine Kreuzkontamination und halten die Gerätegenauigkeit aufrecht, was sie für den wiederholten Einsatz über mehrere Patienten wesentlich macht. Die Sensibilisierung für die Infektionskontrolle in der Atemversorgung trägt zur Erhöhung der Adoption bei. Hersteller entwickeln kostengünstige und einfach zu ersetzende Filterkits für Heimpflege-Nutzer. Das Segment profitiert auch von der zunehmenden Nutzung von Einweggeräten für Telegesundheitsanwendungen. Das Wachstum wird durch steigende COPD und Asthmaprävalenz unterstützt, die eine regelmäßige Überwachung erfordern.

- Durch Krankheiten

Auf der Grundlage von Krankheiten wird der Markt zu COPD, Asthma und anderen Atembedingungen segmentiert. Das COPD-Segment dominierte 2024 aufgrund der hohen Prävalenz chronisch obstruktiver Lungenerkrankungen in den USA und der Notwendigkeit einer regelmäßigen Lungenfunktionsüberwachung für das Krankheitsmanagement. COPD-Patienten benötigen eine kontinuierliche Bewertung der Luftstromverhinderung und machen Spirometer wesentliche diagnostische Werkzeuge. Krankenhäuser und Kliniken verwenden umfangreiche fortschrittliche Geräte für die klinische Entscheidungsfindung. Homecare Einführung von angeschlossenen Spirometern treibt Segmentwachstum weiter an. Bewusstseinsprogramme und Regierungsinitiativen zur Unterstützung des COPD-Managements tragen zur steigenden Nachfrage bei. Technologische Innovationen in der AI-fähigen Überwachung verbessern die Patientenhaftung und das Krankheitsmanagement.

Das Asthma-Segment wird voraussichtlich die schnellste Wachstumsrate von 2025 bis 2032 bezeugen, die durch zunehmende Inzidenz bei Kindern und Erwachsenen und durch die Einführung von Heimpflege-Überwachungsgeräten gefördert wird. Tragbare Spirometer und Peak-Flow-Meter ermöglichen es Patienten, die Lungenfunktion selbst zu überwachen und frühe Exazerbationen zu erkennen. Die Integration mit mobilen Apps und Telegesundheitsplattformen verbessert die Fernpflege und die personalisierte Behandlung. Bewusstseinskampagnen und vorbeugende Pflegeprogramme fördern die Annahme. Technologische Fortschritte in digitalen Asthma-Überwachungsgeräten beschleunigen das Segmentwachstum weiter. Steigende Patienten und Pflegekräfte konzentrieren sich auf eine proaktive Verwaltung von Asthma treibt Markterweiterung.

- Anwendung

Auf Basis der Anwendung wird der Markt in Diagnostik und Therapien segmentiert. Das Segment Diagnostik dominierte 2024 aufgrund seiner kritischen Rolle bei der Früherkennung und Überwachung von Atemwegserkrankungen. Spirometer sind weit verbreitet in Krankenhäusern, klinischen Labors und Pflegeeinstellungen für Routine- und präventive Bewertungen. Die Integration mit EHR und AI-fähige Analytik verbessert das klinische Nutzen. Die zunehmende Prävalenz von Atemwegserkrankungen erhöht die Nachfrage nach präziser Diagnose. Das diagnostische Segment profitiert von etablierten Protokollen und kontinuierlichen technologischen Upgrades. Die Telegesundheitsintegration stärkt die Übernahme durch verschiedene Gesundheitseinstellungen.

Der Bereich Therapeutika wird voraussichtlich das schnellste Wachstum von 2025 bis 2032, angetrieben durch die zunehmende Verwendung von Spirometern in der Lungenrehabilitation, postoperative Pflege und Präventionstherapie. Die Akzeptanz von therapeutischen Geräten für die Pflege wächst aufgrund der Bequemlichkeit und kontinuierlichen Überwachung. Die Integration mit mobilen Apps und Cloud-Plattformen ermöglicht es Gesundheitsdienstleistern, die Patientenhaftung fernab zu verfolgen. Das Bewusstsein für die Vorteile der Atemtherapie und staatliche Initiativen zur Unterstützung von Rehabilitationsprogrammen tragen zum Wachstum bei. Technologische Innovationen in vernetzten therapeutischen Geräten verbessern Usability und Patientenergebnisse.

- Durch die Endverwendung

Auf der Grundlage der Endverwendung wird der Markt in Krankenhäuser, klinische Labore, Heimpflege-Einstellungen und industrielle Einstellungen segmentiert. Das Segment Spitäler dominierte im Jahr 2024 aufgrund des hohen Patientenvolumens, der fortgeschrittenen Infrastruktur und der Übernahme von digitalen und AI-fähigen Spirometern für eine genaue Diagnose und Überwachung. Krankenhäuser sind primäre Käufer von hochentwickelten Spirometer-Geräten, die die klinische Genauigkeit und die Einhaltung der Vorschriften gewährleisten. Die Integration mit Krankenhausmanagementsystemen und Telegesundheitsplattformen unterstützt die Adoption weiter. Kontinuierliche Schulungs- und Sensibilisierungsprogramme verbessern die Nutzung fortschrittlicher Geräte. Das Segment profitiert von wachsender Atemwegserkrankung und steigender Nachfrage nach stationärer und ambulanter Überwachung.

Das Segment Homecare-Einstellungen wird erwartet, dass das schnellste Wachstum von 2025 bis 2032, die durch die zunehmende Prävalenz von chronischen Atemwegserkrankungen, das zunehmende Bewusstsein für präventive Versorgung und den Ausbau der Telegesundheitsdienste. Tragbare und angeschlossene Spirometer ermöglichen Patienten die Fernüberwachung der Lungenfunktion. Die Integration mit mobilen Apps und AI-basierter Analytik verbessert die Patientenhaftung und den Arztüberblick. Die Erhöhung der Gesundheitsausgaben für hausbasierte Pflege und staatliche Initiativen zur Unterstützung des chronischen Krankheitsmanagements tragen zum Wachstum bei. Die Bequemlichkeit und Kosten-Nutzen-Effizienz der Heimpflege-Monitoring-Annahme.

- Durch den Verteilerkanal

Auf Basis des Vertriebskanals wird der Markt über den Zähler (OTC) und die Direktausschreibung segmentiert. Das direkte Angebotssegment dominierte im Jahr 2024 aufgrund der Beschaffung von fortschrittlichen Spirometer-Geräten von Krankenhäusern, Kliniken und staatlichen Gesundheitsprogrammen. Massenkäufe durch Angebote sorgen für Kosteneffizienz, Garantieunterstützung und Serviceverträge für groß angelegte Gesundheitseinrichtungen. Direkte Angebotsverteilung ermöglicht es den Herstellern, langfristige Partnerschaften mit Gesundheitseinrichtungen aufzubauen. Krankenhäuser und Labore bevorzugen die direkte Ausschreibung für hochwertige diagnostische Geräte, um die Einhaltung regulatorischer und technischer Standards zu gewährleisten. Die kontinuierliche Erweiterung der Gesundheitsinfrastruktur und Modernisierungsprogramme unterstützen das direkte Wachstum der Ausschreibung.

Das über dem Counter (OTC)-Segment wird erwartet, dass das schnellste Wachstum von 2025 bis 2032, angetrieben durch steigende Homecare Adoption und die Verfügbarkeit von benutzerfreundlichen tragbaren Spirometern und Peak Flow Meter. OTC-Verkäufe ermöglichen Patienten und Pflegepersonen, direkt ohne Rezepte auf Geräte zuzugreifen, wodurch die vorbeugende Pflege erleichtert wird. Die Integration mit mobilen Apps und Cloud-Plattformen verbessert die Selbstüberwachung und Datenverfolgung. Das zunehmende Bewusstsein für die Atmungsgesundheit und das chronische Krankheitsmanagement unterstützt das Wachstum. Technologische Fortschritte bei kompakten, erschwinglichen OTC-Geräten tragen zur schnellen Übernahme des Segments bei.

Nordamerika Spirometer Markt Regionale Analyse

- Die Vereinigten Staaten dominierten den nordamerikanischen Spirometer-Markt mit dem größten Umsatzanteil von 72,8% im Jahr 2024, gekennzeichnet durch fortgeschrittene Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und eine starke Präsenz von wichtigen Marktteilnehmern

- Patienten und Gesundheitsdienstleister in der Region schätzen die Genauigkeit, Portabilität und Echtzeit-Datenfunktionen moderner Spirometer, die mit mobilen Apps, Cloud-Plattformen und elektronischen Gesundheitsdatensätzen zur nahtlosen Überwachung und Verwaltung von Atembedingungen integriert werden können.

- Diese weit verbreitete Adoption wird durch fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und die Präsenz von wichtigen Marktteilnehmern unterstützt, die innovative AI-fähige und vernetzte Spirometer-Lösungen anbieten und diese Geräte als wesentliche Werkzeuge in Krankenhäusern, klinischen Labors und Heimpflege-Einstellungen festlegen.

US Spirometer Markt Insight

Der US-Spirometermarkt eroberte den größten Umsatzanteil von 72,8% im Jahr 2024 in Nordamerika, angetrieben durch die hohe Prävalenz chronischer Atemwegserkrankungen wie COPD und Asthma, und die zunehmende Übernahme von Telegesundheits- und Fernpatientenüberwachungslösungen. Patienten und Gesundheitsdienstleister priorisieren tragbare, AI-fähige und angeschlossene Spirometer-Geräte für eine genaue Lungenfunktionsbewertung. Der wachsende Trend der Homecare-Überwachung, kombiniert mit robuster Integrationsnachfrage mit mobilen Apps und Cloud-Plattformen, treibt die Spirometerindustrie weiter voran. Zudem tragen die Fortschritte bei der digitalen Spirometrie und die Verfügbarkeit benutzerfreundlicher Geräte maßgeblich zur Markterweiterung bei.

Kanada Spirometer Markt Einblick

Der Kanada-spirometer-Markt wird in der gesamten Vorausschätzungsperiode mit einem beträchtlichen CAGR expandiert, vor allem durch steigendes Bewusstsein für die Atemgesundheit, zunehmende Prävalenz chronischer Atemwegserkrankungen und die Notwendigkeit einer kontinuierlichen Lungenfunktionsüberwachung. Die zunehmende Übernahme von Telegesundheitslösungen und vernetzten Gesundheitsplattformen fördert die Nachfrage nach fortschrittlichen Spirometergeräten. Kanadier-Patienten und Healthcare-Anbieter werden auch auf die Bequemlichkeit und Genauigkeit von tragbaren und AI-fähigen Spirometern gezogen. Der Markt ist ein bedeutendes Wachstum in Krankenhäusern, klinischen Labors und Pflegeeinstellungen, wobei Geräte in neue Gesundheitseinrichtungen und Rehabilitationsprogramme integriert werden.

Mexiko Spirometer Markt Einblick

Der mexikanische Spirometermarkt wird voraussichtlich während der Prognosezeit mit einer bemerkenswerten CAGR wachsen, die durch steigende Atemwegserkrankungen und zunehmende Investitionen in die Gesundheitsinfrastruktur getrieben wird. Darüber hinaus ist das zunehmende Bewusstsein der Patienten über vorbeugende Pflege und hausbasierte Überwachung die Einführung von Spirometern. Mexikos expandierendes Telegesundheitsnetzwerk und die Verfügbarkeit kostengünstiger, tragbarer Spirometer-Geräte sollen das Marktwachstum stimulieren. Healthcare-Anbieter setzen zunehmend vernetzte Spirometer in klinische und Heimpflege-Workflows ein, was die Verwaltung chronischer Atmungszustände verbessert.

Nordamerika Spirometer Marktanteil

Die North America Spirometer-Industrie wird in erster Linie von etablierten Unternehmen geführt, darunter:

- ndd Medical Technologies (USA)

- Jones Medical Instrument Company (USA)

- MIR Corporation (USA)

- Queset Medical (USA)

- CMI Health Inc. (USA)

- Micro Direct, Inc. (USA)

- OHD, LLLP (USA)

- Master Medizinische Geräte (US)

- Futuremed America Inc. (USA)

- Bionet America, Inc. (USA)

- SDI Diagnostics (US)

- CareFusion Corporation (USA)

- Medtronic (Irland)

- Cosmed (Italien)

- Schiller AG (Schweiz)

- NIHON KOHDEN CORPORATION (Japan)

- Contec Medical Systems Co., Ltd. (China)

- Microlife Corporation (Schweiz)

- Fysiomed (Kanada)

Was sind die jüngsten Entwicklungen in Nordamerika Spirometer Markt?

- Im August 2025 veröffentlichte die FDA einen Warnbrief an Uscom Kft über ihr SpiroSonic AIR-Spirometer. Die Agentur stellte fest, dass das Gerät, das im April 2022 für die Freigabe von 510(k) eingereicht worden war, ohne die notwendige Genehmigung vermarktet wurde. Der SpiroSonic AIR ist für die Durchführung grundlegender Lungenfunktionstests bei Erwachsenen und Kindern im Alter von vier Jahren bestimmt. Diese Entwicklung unterstreicht die Bedeutung der regulatorischen Compliance in der Medizintechnikindustrie

- Im November 2024 startete ndd Medical Technologies zusammen mit dem Welt COPD Day das EasyOne Sky-Spirometer. Dieses Gerät ist konzipiert, um genaue und zuverlässige Lungenfunktionstests zu bieten, mit drahtloser Anbindung und einer benutzerfreundlichen Schnittstelle. Der EasyOne Sky zielt darauf ab, die Patientenversorgung zu verbessern, indem er sowohl in klinischen als auch in Heimeinstellungen eine einfachere und effizientere Spirometrieprüfung ermöglicht. Der Start unterstreicht das Engagement von ndd Medical Technologies für die Fortentwicklung der Atemdiagnostik und die Verbesserung der Patientenergebnisse

- Im Januar 2024 kündigte NuvoAir an, dass sein Air Next-Spirometer 510(k)-Freiheit von der FDA für den Heimgebrauch erhalten hatte. Dieses Gerät ermöglicht eine kontinuierliche Lungenüberwachung und bietet Patienten mit chronischen Atembedingungen ein zuverlässiges Werkzeug für die Verwaltung ihrer Gesundheit von zu Hause. Die Zulassung unterstützt NuvoAirs Erweiterung der klinischen Operationen und zielt darauf ab, eine umfassende Betreuung aller Patienten mit Herz- oder Lungenbedingungen sicherzustellen

- Im September 2023 erhielt Alveofit 510(k) Clearing von der US Food and Drug Administration für sein Alveoair Digital Spirometer. Dieses tragbare Gerät ist für Patienten mit chronischen Atmungszuständen wie Asthma, COPD, zystische Fibrose oder interstitielle Lungenerkrankung konzipiert. Das Alveoair ermöglicht präzise Lungenfunktionstests und integriert sich mit mobilen Anwendungen zur Echtzeitüberwachung, Verbesserung des Patientenengagements und der Pflege

- Im April 2021 stellte Vitalograph das Pneumotrac-Spirometer in den USA vor, begleitet von seiner aktualisierten Spirotrac 6 Software. Diese Kombination bietet eine verbesserte Funktionalität für pulmonale Funktionstests mit verbesserten Datenanalysefähigkeiten und benutzerfreundlichen Schnittstellen. Die Integration des Pneumotrac-spirometers mit Spirotrac 6 Software zielt darauf ab, diagnostische Workflows zu optimieren und medizinische Fachkräfte mit genaueren und effizienteren Tools zur Beurteilung der Lungengesundheit zu versorgen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.