Asia Pacific Atomic Layer Deposition Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.15 Billion

USD

3.62 Billion

2025

2033

USD

1.15 Billion

USD

3.62 Billion

2025

2033

| 2026 –2033 | |

| USD 1.15 Billion | |

| USD 3.62 Billion | |

| % | |

Mercado de deposición de capas atómicas de Asia y el Pacífico, por tipo de producto (ALD de metal, ALD de óxido de aluminio, ALD mejorado con plasma, ALD catalítico, otros), aplicación (semiconductores, dispositivos solares , electrónica , equipos médicos, instalaciones de investigación y desarrollo, pilas de combustible , dispositivos ópticos, materiales termoeléctricos, cabezales magnéticos, sensores, capas de barrera, capas de imprimación, aplicaciones que no son de circuitos integrados, otros), tendencias de la industria y pronóstico hasta 2029.

Análisis y perspectivas del mercado de deposición de capas atómicas en Asia y el Pacífico

Se espera que el mercado de deposición de capas atómicas de Asia-Pacífico se impulse debido a un aumento en la demanda de industrias de semiconductores. Como los semiconductores son el principal componente o aplicación de la deposición de capas atómicas, el aumento en la demanda de semiconductores ayudará a aumentar la demanda de deposición de capas atómicas. Algunos otros factores que se espera que impulsen el crecimiento del mercado son las crecientes preocupaciones sobre los resultados de la recolección de energía en el alto crecimiento de las células fotovoltaicas (PV).

El factor principal que se prevé que limite el mercado es el alto costo de inversión inicial en la producción de ALD, lo que ha afectado el crecimiento del mercado.

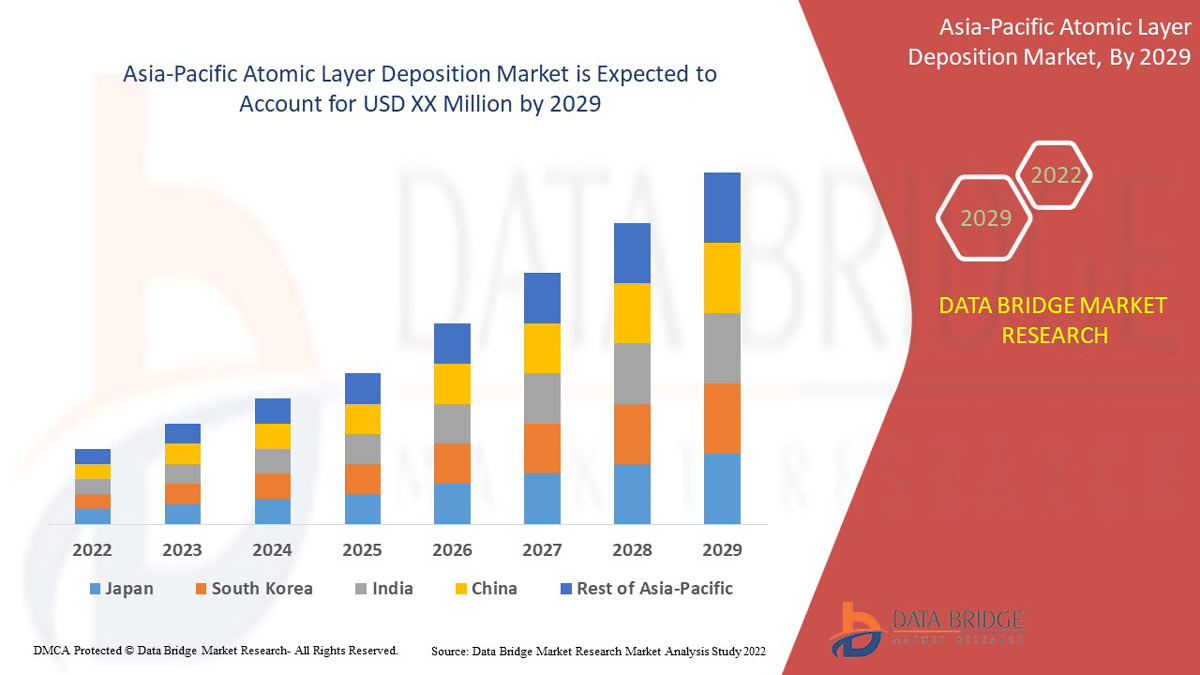

Data Bridge Market Research analiza que el mercado de deposición de capas atómicas de Asia-Pacífico crecerá a una CAGR del 15,4% durante el período de pronóstico de 2022 a 2029.

|

Métrica del informe |

Detalles |

|

Período de pronóstico |

2022 a 2029 |

|

Año base |

2021 |

|

Años históricos |

2020 (Personalizable para 2019 - 2015) |

|

Unidades cuantitativas |

Ingresos en millones de USD, precios en USD |

|

Segmentos cubiertos |

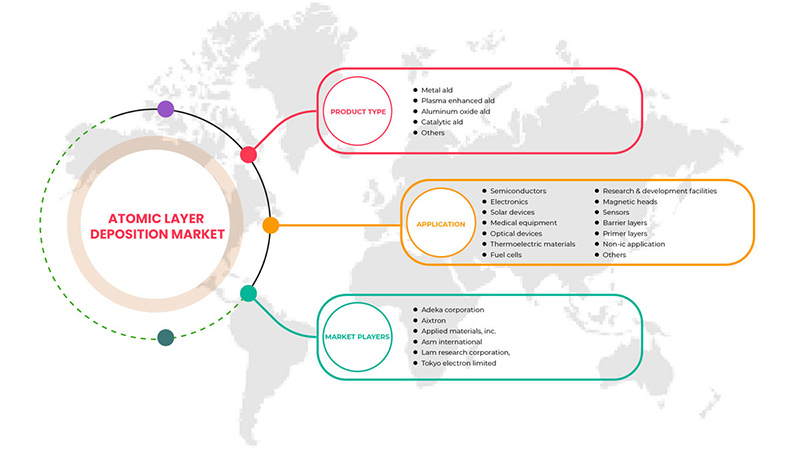

Por tipo de producto (ALD de metal, ALD de óxido de aluminio, ALD mejorado con plasma, ALD catalítico, otros), aplicación (semiconductores, dispositivos solares , electrónica , equipos médicos, instalaciones de investigación y desarrollo, celdas de combustible , dispositivos ópticos, materiales termoeléctricos, cabezales magnéticos, sensores, capas de barrera, capas de imprimación, aplicaciones que no sean de circuitos integrados, otros). |

|

Países cubiertos |

China, India, Japón, Corea del Sur, Australia, Tailandia, Malasia, Indonesia, Singapur, Filipinas y el resto de Asia-Pacífico. |

|

Actores del mercado cubiertos |

ADEKA CORPORATION, AIXTRON, Applied Materials, Inc., ASM International, LAM RESEARCH CORPORATION, Tokyo Electron Limited, Kurt J. Lesker Company, ANRIC TECH., SENTECH Instruments GmbH, Oxford Instruments, Forge Nano Inc., Veeco Instruments Inc., Merck KGaA, HZO, Inc., Picosun Oy., entre otros. |

Definición de mercado

La deposición de capas atómicas (ALD) se refiere al proceso de deposición de materiales precursores sobre sustratos para mejorar o modificar propiedades como la resistencia química, la fuerza y la conductividad. El proceso se considera una subdivisión de la deposición química en fase de vapor (CVD) en la deposición de capas atómicas. La mayoría de las veces, se utilizan dos sustancias químicas para la reacción, generalmente denominadas precursores.

Dinámica del mercado de deposición de capas atómicas en Asia y el Pacífico

En esta sección se aborda la comprensión de los factores impulsores, las oportunidades, las limitaciones y los desafíos del mercado. Todo esto se analiza en detalle a continuación:

Conductores:

- RÁPIDA EXPANSIÓN DE LA INDUSTRIA DE SEMICONDUCTORES

La mayoría de los dispositivos electrónicos que se utilizan a diario se basan en materiales semiconductores, ya que tienen propiedades como que un aumento de la temperatura da como resultado un aumento de la conductividad. Una disminución de la temperatura da como resultado una disminución de la conductividad. La industria de los semiconductores está creciendo rápidamente debido a su amplia gama de productos, como todos los circuitos integrados, teclados, ratones, todo tipo de microprocesadores y microcontroladores, chips de memoria, transistores y otros.

- LA CRECIENTE PREOCUPACIÓN POR LA RECOLECCIÓN DE ENERGÍA RESULTA EN UN ALTO CRECIMIENTO DE CÉLULAS FOTOVOLTAICAS (PV)

La energía fotovoltaica (PV) es una tecnología que se utiliza para convertir la energía solar en energía eléctrica, es decir, electricidad. La demanda de células fotovoltaicas ha aumentado debido a su precio relativamente bajo y a su amplia gama de aplicaciones, como semáforos solares, bombas de energía solar, lámparas solares, calculadoras de energía solar y otras.

Restricción

- ALTOS COSTOS DE INVERSIÓN INICIAL

La deposición de capas atómicas (ALD) es la deposición de materiales precursores sobre sustratos para mejorar o modificar propiedades como la conductividad, la resistencia química y la fuerza. Para proporcionar servicios de ALD, el proveedor debe comprar equipos para el proceso de deposición de capas atómicas, como el sistema de deposición de capas atómicas Cambridge NanoTech Fiji F200, el sistema de ALD de carga abierta: OpAL, la serie ALD 200L de Kurt J. Lesker Company, el sistema de deposición de capas atómicas Cambridge NanoTech Savannah Series, el sistema de ALD de plasma y térmico: FlexAL, el sistema de deposición de haces de iones: IonFab IBD y el sistema de deposición de capas atómicas Cambridge NanoTech Savannah Series.

El precio de cada equipo ronda los 10.000 dólares estadounidenses, y el proveedor debe comprar todos los equipos para proporcionar todo tipo de servicios de deposición de capas atómicas. El coste del equipo sería muy elevado para proporcionar todo tipo de servicios de deposición de capas atómicas. Por ello, muchos compradores evitarán comprar debido al alto coste en comparación con los muebles normales.

Oportunidad

- CRECIENTE INVESTIGACIÓN Y DESARROLLO EN TECNOLOGÍA DE DEPÓSITO DE CAPA ATÓMICA

Un proceso de deposición de capas atómicas es un tipo de técnica en fase de vapor que produce películas delgadas de diversos materiales. Todos utilizan la microtecnología o la nanotecnología para proporcionar dispositivos o productos más pequeños y de bajo peso. El proceso de deposición de capas atómicas es muy útil para dispositivos de microtecnología o nanotecnología, ya que puede controlar el espesor a nivel de angstroms, producir una película delgada y uniforme y tener una alta eficiencia para materiales semiconductores. Por lo tanto, la mayoría de los proveedores de servicios de deposición de capas atómicas invierten en investigación y desarrollo.

Desafío

- ALTERNATIVAS DE DEPÓSITO DE CAPA ATÓMICA

El proceso de deposición química en fase de vapor se utiliza ampliamente para producir películas delgadas de alta calidad y alto rendimiento. El proceso de deposición química en fase de vapor se utiliza comúnmente en la industria de semiconductores. Por otro lado, la deposición física en fase de vapor (PVD) es un método utilizado para producir películas delgadas y recubrimientos con alta temperatura, alta resistencia, excelente resistencia a la abrasión y otros. La deposición química en fase de vapor y la deposición física en fase de vapor se pueden utilizar como alternativas a la deposición de capas atómicas debido a las siguientes ventajas sobre la deposición de capas atómicas.

- La deposición química en fase de vapor tiene una tasa de deposición más alta que la deposición en capa atómica.

- En la deposición química de vapor, el material depositado es difícil de evaporar.

- El proceso de deposición física de vapor puede funcionar a bajas temperaturas en comparación con la deposición de capas atómicas.

- La deposición física de vapor puede controlar la composición química

Acontecimientos recientes

- En junio de 2021, Applied Materials desarrolló una solución de ingeniería IMS de semillas de barrera de cobre Endura que combina ALD, PVD, CVD, reflujo de cobre, tratamiento de superficies, ingeniería de interfaz y metrología. Estas siete tecnologías están en un solo sistema. Esto ayudó a reemplazar la ALD conformal por ALD selectiva que ayudó a eliminar la barrera de alta resistividad.

- En junio de 2022, Tokyo Electron Limited lanzó el nuevo Ulucus L, un sistema de recorte de bordes por láser que se utiliza en operaciones de recorte de bordes con tecnología de control láser. Esta solución ecológica es productiva y adecuada para el medio ambiente.

Alcance del mercado de deposición de capas atómicas en Asia y el Pacífico

El mercado de deposición de capas atómicas de Asia-Pacífico está segmentado en función del tipo de producto y la aplicación. El crecimiento entre estos segmentos le ayudará a analizar los principales segmentos de crecimiento en las industrias y brindará a los usuarios una valiosa descripción general del mercado y conocimientos del mercado para ayudarlos a tomar decisiones estratégicas para identificar las principales aplicaciones del mercado.

Tipo de producto

- Metal ALD

- Óxido de aluminio ALD

- ALD mejorada con plasma

- ALD catalítico

- Otros

Según el tipo de producto, el mercado de deposición de capas atómicas de Asia-Pacífico se clasifica en ALD de metal, ALD de óxido de aluminio, ALD mejorado con plasma, ALD catalítico y otros.

Solicitud

- Semiconductores

- Electrónica

- Dispositivos solares

- Equipo médico

- Dispositivos ópticos

- Materiales termoeléctricos

- Pilas de combustible

- Instalaciones de investigación y desarrollo

- Cabezales magnéticos

- Sensores

- Capas de barrera

- Capas de imprimación

- Solicitud sin IC

- Otros

Sobre la base de la aplicación, el mercado de deposición de capas atómicas de Asia-Pacífico se clasifica en semiconductores, dispositivos solares, electrónica, equipos médicos, instalaciones de investigación y desarrollo, celdas de combustible, dispositivos ópticos, materiales termoeléctricos, cabezales magnéticos, sensores, capas de barrera, capas de imprimación, aplicaciones no IC y otros.

Análisis y perspectivas regionales del mercado de deposición de capas atómicas en Asia y el Pacífico

Se analiza el mercado de deposición de capas atómicas de Asia y el Pacífico y se proporcionan información y tendencias del tamaño del mercado según el país, el tipo de producto y la aplicación, como se mencionó anteriormente.

Algunos de los países cubiertos en el mercado de deposición de capas atómicas de Asia-Pacífico son China, India, Japón, Corea del Sur, Australia, Tailandia, Malasia, Indonesia, Singapur, Filipinas y el resto de Asia-Pacífico.

Se espera que Japón domine el mercado de deposición de capas atómicas de Asia-Pacífico en términos de participación de mercado e ingresos. Se estima que mantendrá su dominio durante el período de pronóstico debido a la creciente demanda de la industria de semiconductores.

La sección de regiones del informe también proporciona factores individuales que impactan en el mercado y cambios en las regulaciones que afectan las tendencias actuales y futuras del mercado. Los puntos de datos, como las ventas de productos nuevos y de reemplazo, la demografía del país, la epidemiología de las enfermedades y los aranceles de importación y exportación, son algunos de los principales indicadores utilizados para pronosticar el escenario del mercado para cada país. Además, se consideran la presencia y disponibilidad de marcas de Asia-Pacífico y los desafíos que enfrentan debido a la alta competencia de las marcas locales y nacionales y el impacto de los canales de venta al proporcionar un análisis de pronóstico de los datos del país.

Análisis del panorama competitivo y de la cuota de mercado de deposición atómica en Asia y el Pacífico

El competitivo mercado de deposición de capas atómicas de Asia-Pacífico proporciona detalles sobre los competidores. Los detalles incluyen una descripción general de la empresa, las finanzas de la empresa, los ingresos generados, el potencial de mercado, la inversión en investigación y desarrollo, las nuevas iniciativas de mercado, la presencia en Asia-Pacífico, los sitios e instalaciones de producción, las capacidades de producción, las fortalezas y debilidades de la empresa, el lanzamiento de productos, la amplitud y la variedad de productos y el dominio de las aplicaciones. Los puntos de datos anteriores solo están relacionados con el enfoque de las empresas en el mercado de deposición de capas atómicas de Asia-Pacífico.

Algunos de los principales actores que operan en el mercado de deposición de capas atómicas de Asia-Pacífico son ADEKA CORPORATION, AIXTRON, Applied Materials, Inc., ASM International, LAM RESEARCH CORPORATION, Tokyo Electron Limited, Kurt J. Lesker Company, ANRIC TECH., SENTECH Instruments GmbH, Oxford Instruments, Forge Nano Inc., Veeco Instruments Inc., Merck KGaA, HZO, Inc., Picosun Oy., entre otros.

Metodología de la investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con tamaños de muestra grandes. Los datos del mercado se analizan y estiman utilizando modelos estadísticos y coherentes del mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Aparte de esto, los modelos de datos incluyen cuadrículas de posicionamiento de proveedores, análisis de la línea de tiempo del mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de la participación de mercado de la empresa, estándares de medición, Asia-Pacífico vs. Regional y análisis de la participación de los proveedores. Solicite una llamada de un analista en caso de tener más consultas.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.