Asia Pacific Contrast Injector Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

336.04 Million

USD

556.14 Million

2025

2033

USD

336.04 Million

USD

556.14 Million

2025

2033

| 2026 –2033 | |

| USD 336.04 Million | |

| USD 556.14 Million | |

| % | |

|

Segmentación del mercado de inyectores de contraste en Asia-Pacífico: por producto (sistemas de inyección, consumibles y accesorios), aplicación (radiología, radiología intervencionista y cardiología intervencionista), modalidad (inyectores de doble cabezal, de un solo cabezal y sin jeringa), diseño (montaje en pedestal, montaje en techo e independiente), usuario final (hospital, centros de diagnóstico por imagen, centros de cirugía ambulatoria, etc.), canal de distribución (licitación directa y distribuidores externos): tendencias del sector y pronóstico hasta 2033.

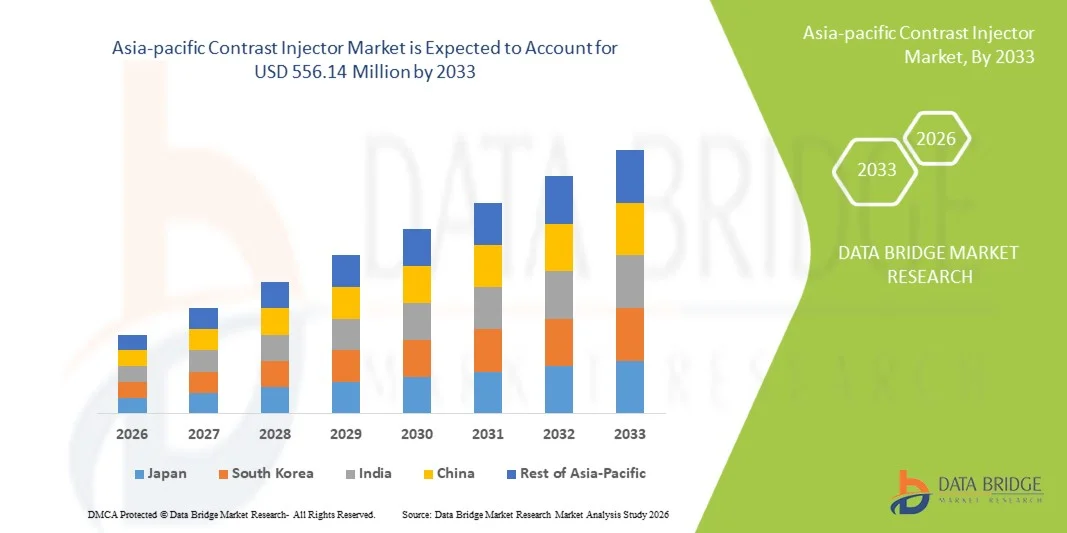

Tamaño del mercado de inyectores de contraste en Asia-Pacífico

- El tamaño del mercado de inyectores de contraste de Asia-Pacífico se valoró en USD 336,04 millones en 2025 y se espera que alcance los USD 556,14 millones para 2033 , con una CAGR del 6,50 % durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la rápida expansión de la infraestructura de atención médica, la creciente prevalencia de enfermedades crónicas y los avances en las tecnologías de diagnóstico por imágenes en países clave de Asia y el Pacífico, como China, Japón e India, lo que lleva a una mayor adopción de sistemas de inyección de contraste en hospitales y centros de diagnóstico.

- Además, la creciente demanda de soluciones de administración de contraste precisas, eficientes y seguras para procedimientos de imagenología como la TC y la RM, junto con el aumento de la inversión en atención médica y las iniciativas gubernamentales para servicios de diagnóstico avanzado, está consolidando los inyectores de contraste como componentes esenciales en los flujos de trabajo de la radiología moderna. Estos factores convergentes están acelerando la adopción de soluciones de inyección de contraste, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de inyectores de contraste en Asia-Pacífico

- Los inyectores de contraste, que proporcionan una administración automatizada y precisa de medios de contraste para procedimientos de diagnóstico por imágenes como tomografías computarizadas y resonancias magnéticas, son componentes cada vez más vitales de los flujos de trabajo de diagnóstico modernos en hospitales y centros de diagnóstico debido a su mayor precisión, seguridad e integración perfecta con sistemas de imágenes avanzados.

- La creciente demanda de inyectores de contraste se debe principalmente a la rápida expansión de la infraestructura de atención médica, la creciente prevalencia de enfermedades crónicas y cardiovasculares y una creciente preferencia por la administración de contraste eficiente, segura y automatizada en los procedimientos de diagnóstico por imágenes.

- China dominó el mercado de inyectores de contraste de Asia-Pacífico en 2025, con una participación de mercado del 35,2 %, caracterizada por un alto gasto en atención médica, grandes poblaciones de pacientes e inversiones significativas en instalaciones de imágenes avanzadas, y los hospitales de estos países experimentaron una adopción sustancial de sistemas de inyectores de contraste.

- Se espera que India sea el país de más rápido crecimiento en el mercado de inyectores de contraste de Asia-Pacífico durante el período de pronóstico debido al aumento de las inversiones en atención médica, la expansión de las redes hospitalarias, la creciente demanda de imágenes de diagnóstico y la creciente conciencia de las tecnologías de imágenes avanzadas.

- El segmento de cabezal doble dominó el mercado de inyectores de contraste de Asia-Pacífico con una participación de mercado del 45,9 % en 2025, impulsado por su capacidad de administrar simultáneamente múltiples tipos de medios de contraste, mejorar la eficiencia de los procedimientos y su amplia adopción en instalaciones de imágenes avanzadas.

Alcance del informe y segmentación del mercado de inyectores de contraste en Asia-Pacífico

|

Atributos |

Perspectivas clave del mercado de inyectores de contraste en Asia-Pacífico |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Asia-Pacífico

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado de inyectores de contraste en Asia-Pacífico

Automatización y flujo de trabajo de imágenes mejorado con IA

- Una tendencia significativa y en aceleración en el mercado de inyectores de contraste de Asia-Pacífico es la creciente integración de tecnologías de automatización e inteligencia artificial en los sistemas de inyectores, lo que mejora la precisión, la eficiencia del flujo de trabajo y la seguridad durante los procedimientos de TC y RM.

- Por ejemplo, el sistema MEDRAD Stellant incorpora protocolos de inyección automatizados con seguimiento de bolo asistido por IA para optimizar la administración de contraste para pacientes individuales, lo que reduce la intervención manual.

- La integración de IA en los inyectores de contraste permite funciones como la predicción de parámetros de inyección específicos del paciente, la minimización del desperdicio de contraste y el envío de alertas inteligentes si se detectan anomalías en la inyección. Por ejemplo, algunos sistemas de inyección Bayer ajustan dinámicamente los caudales según la fisiología del paciente.

- La integración perfecta de los inyectores de contraste con las redes de imágenes del hospital y los PACS (sistemas de archivo y comunicación de imágenes) facilita el control centralizado, lo que permite a los operadores gestionar múltiples dispositivos y procedimientos de imágenes desde una única interfaz.

- Esta tendencia hacia flujos de trabajo de imágenes más inteligentes, automatizados y conectados está transformando radicalmente las expectativas de los usuarios en radiología diagnóstica. Por ello, empresas como Bracco y Guerbet están desarrollando inyectores con IA, administración automatizada de contraste e integración con software de imágenes.

- La demanda de inyectores de contraste que ofrecen automatización y funcionalidad asistida por IA está creciendo rápidamente en hospitales y centros de diagnóstico, a medida que los proveedores de atención médica priorizan cada vez más la eficiencia del flujo de trabajo, la seguridad del paciente y los resultados de imágenes precisos.

- La integración con la gestión de datos basada en la nube es otra tendencia emergente que permite a los hospitales analizar patrones de inyección y optimizar el uso del contraste en varios departamentos de imágenes para una mejor gestión de costos.

Dinámica del mercado de inyectores de contraste en Asia-Pacífico

Conductor

Aumento de la demanda debido a la expansión de la infraestructura sanitaria y los procedimientos de diagnóstico por imágenes.

- El rápido crecimiento de la infraestructura de atención médica, el aumento del volumen de pacientes y la creciente prevalencia de enfermedades crónicas y cardiovasculares son impulsores importantes de la mayor demanda de inyectores de contraste.

- Por ejemplo, en marzo de 2025, Guerbet lanzó un nuevo sistema de inyector de doble cabezal en India para respaldar la creciente demanda de procedimientos de imágenes por TC de alto rendimiento en hospitales públicos y privados.

- A medida que los hospitales amplían sus capacidades de diagnóstico por imágenes, los inyectores de contraste ofrecen una administración precisa, automatizada y segura de medios de contraste, lo que mejora la calidad de las imágenes y el rendimiento de los pacientes.

- Además, la creciente adopción de modalidades de imágenes avanzadas como la TC y la RM y el deseo de flujos de trabajo eficientes y automatizados están haciendo que los inyectores de contraste sean un componente integral de las instalaciones de diagnóstico modernas.

- La capacidad de administrar medios de contraste duales, programar protocolos de inyección y monitorizar procedimientos a distancia son factores clave que impulsan su adopción en hospitales y centros de diagnóstico. La tendencia hacia salas de imágenes totalmente automatizadas e inyectores asistidos por IA contribuye aún más al crecimiento del mercado.

- Por ejemplo, los hospitales en China están actualizando los inyectores antiguos de un solo cabezal a sistemas de doble cabezal habilitados con IA para aumentar el rendimiento de las imágenes y minimizar los tiempos de espera de los pacientes.

- Las iniciativas gubernamentales y la financiación en países como India para ampliar las redes hospitalarias y de diagnóstico están impulsando aún más la adopción de inyectores de contraste en ciudades emergentes y regiones semiurbanas.

- La creciente conciencia entre los radiólogos sobre la optimización del flujo de trabajo y los beneficios de seguridad del paciente de los inyectores automatizados está promoviendo el reemplazo de los sistemas de inyección manual por inyectores modernos asistidos por IA.

Restricción/Desafío

“Altos costos y obstáculos para el cumplimiento normativo”

- Las preocupaciones en torno al alto costo inicial de los sistemas avanzados de inyección de contraste plantean un desafío importante para su adopción generalizada, en particular en hospitales y clínicas con limitaciones presupuestarias en países en desarrollo.

- Por ejemplo, los sistemas de inyección premium de doble cabezal de empresas como MEDRAD y Bayer pueden costar significativamente más que los sistemas de un solo cabezal, lo que limita su adopción en centros de atención médica más pequeños.

- Los procesos de cumplimiento normativo y aprobación en países como India y China pueden retrasar el ingreso al mercado, ya que los inyectores de contraste deben cumplir estrictos estándares de seguridad, rendimiento y calidad antes de su implementación clínica.

- Si bien los costos están disminuyendo gradualmente para los sistemas de inyección de nivel básico, los modelos premium con funciones avanzadas como inyección asistida por IA y monitoreo integrado siguen siendo costosos, lo que puede obstaculizar su adopción.

- Superar estos desafíos mediante variantes de sistemas asequibles, aprobaciones regulatorias simplificadas y educación sobre la eficiencia operativa y los beneficios de seguridad para el paciente será vital para el crecimiento sostenido del mercado.

- Por ejemplo, las demoras en la obtención de aprobaciones de dispositivos médicos locales en India o Japón pueden ralentizar los ciclos de adquisición de los hospitales y afectar las ventas de los fabricantes globales de inyectores.

- La escasa conciencia o capacitación del personal del hospital sobre el uso adecuado de los inyectores avanzados puede llevar a una subutilización de sus funciones, lo que reduce el valor percibido y el retorno de la inversión en estos sistemas.

- La variabilidad en la calidad de los medios de contraste y los problemas de compatibilidad con algunos sistemas de inyección en ciertos países también pueden plantear desafíos operativos, lo que limita la adopción sin problemas en los mercados emergentes.

Mercado de inyectores de contraste en Asia-Pacífico

El mercado está segmentado en función del producto, la aplicación, la modalidad, el diseño, el usuario final y el canal de distribución.

- Por producto

En cuanto a productos, el mercado de inyectores de contraste en Asia-Pacífico se segmenta en sistemas de inyección, consumibles y accesorios. El segmento de sistemas de inyección dominó el mercado con la mayor participación en los ingresos en 2025, impulsado por su papel esencial en la administración precisa y automatizada de medios de contraste durante procedimientos de diagnóstico por imagen como la tomografía computarizada y la resonancia magnética. Los hospitales y centros de diagnóstico prefieren los sistemas de inyección debido a su confiabilidad, capacidades de automatización y capacidad para gestionar un gran volumen de pacientes de manera eficiente. El segmento se beneficia de los avances tecnológicos, incluidos los inyectores de doble cabezal y el control de flujo asistido por IA, que mejoran la seguridad y la precisión de las imágenes. Los sistemas de inyección también reducen los errores manuales y los cuellos de botella en el flujo de trabajo, lo que los hace indispensables en los centros de diagnóstico modernos. La demanda es particularmente alta en países como China, Japón e India, donde la infraestructura sanitaria está en rápida expansión. Además, las empresas consolidadas de dispositivos médicos continúan innovando en este segmento, consolidando aún más su posición dominante.

Se espera que el segmento de consumibles experimente el mayor crecimiento durante el período de pronóstico, impulsado por el aumento en el uso de medios de contraste , jeringas, tubos y otros componentes desechables. Los consumibles son esenciales para cualquier procedimiento de inyección, lo que genera un flujo de ingresos recurrente para los fabricantes. El aumento de los procedimientos de diagnóstico por imagen en radiología, radiología intervencionista y cardiología impulsa la demanda continua de consumibles. Los hospitales y centros de diagnóstico priorizan los consumibles de alta calidad para garantizar la seguridad del paciente y minimizar los riesgos de contaminación. Además, la creciente concienciación sobre el control de infecciones y el cumplimiento normativo fomenta la adopción de consumibles certificados. Los mercados emergentes de la India y el Sudeste Asiático contribuyen especialmente al rápido crecimiento de este segmento.

- Por aplicación

Según la aplicación, el mercado se segmenta en radiología, radiología intervencionista y cardiología intervencionista. El segmento de radiología dominó el mercado de Asia-Pacífico en 2025, debido al alto volumen de tomografías computarizadas y resonancias magnéticas realizadas en hospitales y centros de diagnóstico. Los departamentos de radiología dependen en gran medida de los inyectores de contraste para administrar dosis precisas de medios de contraste y mejorar la calidad de las imágenes. Los sistemas de inyectores automatizados garantizan la consistencia en los procedimientos repetidos y mejoran el rendimiento de los pacientes. La creciente prevalencia de enfermedades crónicas que requieren imágenes de rutina refuerza aún más el dominio de este segmento. Los departamentos de radiología también se benefician de los sistemas de inyectores de doble cabezal que permiten la administración simultánea de múltiples agentes de contraste. Los principales hospitales de China, Japón e India están reemplazando cada vez más los métodos de inyección manual por sistemas automatizados, lo que refuerza la participación de mercado de este segmento.

Se espera que el segmento de radiología intervencionista experimente el mayor crecimiento durante el período de pronóstico, impulsado por el creciente número de procedimientos mínimamente invasivos e intervenciones guiadas por imagen. Los inyectores automatizados mejoran la precisión durante angiografías, biopsias y procedimientos terapéuticos, reduciendo las complicaciones. La creciente concienciación de los profesionales clínicos sobre la eficiencia de los procedimientos y la seguridad del paciente impulsa su adopción. Hospitales y centros de diagnóstico emergentes en India y el Sudeste Asiático están expandiendo los servicios de radiología intervencionista, impulsando el crecimiento del mercado. Las innovaciones tecnológicas, como los inyectores asistidos por IA para procedimientos intervencionistas, mejoran aún más la eficiencia operativa. La creciente tendencia hacia las intervenciones ambulatorias también contribuye a una adopción más rápida en este segmento de aplicaciones.

- Por modalidad

Según la modalidad, el mercado se segmenta en inyectores de doble cabezal, de un solo cabezal y sin jeringa. El segmento de doble cabezal dominó el mercado de Asia-Pacífico en 2025 con una participación del 45,9%, impulsado por su capacidad para administrar múltiples tipos de medios de contraste simultáneamente. Los inyectores de doble cabezal mejoran la eficiencia de los procedimientos y reducen el tiempo de inactividad entre exploraciones secuenciales. Los hospitales y centros de diagnóstico prefieren esta modalidad para flujos de trabajo de imágenes de alto rendimiento y procedimientos intervencionistas complejos. La automatización del sistema reduce el riesgo de error humano y mejora la seguridad del paciente. Su sólida adopción en India, China y Japón se debe a las innovaciones tecnológicas de los principales fabricantes de inyectores. La configuración de doble cabezal también permite la integración con protocolos de imágenes asistidas por IA, lo que aumenta aún más su utilidad y su dominio del mercado.

Se espera que el segmento de inyectores sin jeringa experimente el mayor crecimiento durante el período de pronóstico, impulsado por su diseño compacto, facilidad de uso y menor complejidad operativa. Los sistemas sin jeringa minimizan los pasos de preparación manual y permiten un flujo de trabajo más rápido, lo que los hace ideales para pequeños centros de diagnóstico y centros ambulatorios. La creciente concienciación sobre la importancia de minimizar el desperdicio de contraste y mejorar el control de infecciones impulsa su adopción. Los hospitales de la India y el Sudeste Asiático están implementando cada vez más inyectores sin jeringa para optimizar recursos. Los fabricantes están invirtiendo en diseños compactos y automatizados sin jeringa para atender a los mercados emergentes. El segmento se beneficia de aprobaciones regulatorias favorables en materia de seguridad y menores requisitos de mantenimiento.

- A propósito

Según el diseño, el mercado se segmenta en sistemas de pedestal, de techo y autónomos. El segmento de sistemas de pedestal dominó el mercado de Asia-Pacífico en 2025 gracias a su estabilidad, flexibilidad y compatibilidad con la mayoría de las salas de imágenes. Los sistemas de pedestal permiten una fácil colocación junto a equipos de TC y RMN y son ideales para hospitales que realizan procedimientos de imágenes de gran volumen. Su diseño robusto admite inyectores de doble cabezal y protocolos automatizados, lo que garantiza la fiabilidad. Los hospitales y centros de diagnóstico de China, Japón e India prefieren los sistemas de pedestal por su durabilidad y facilidad de mantenimiento. Este segmento también se beneficia de su amplia instalación en instalaciones de nueva construcción y de la sustitución de inyectores antiguos. Los fabricantes siguen innovando en los diseños de pedestal para mejorar la ergonomía y la eficiencia del flujo de trabajo.

Se espera que el segmento de inyectores de techo experimente el mayor crecimiento durante el período de pronóstico, impulsado por la creciente adopción en hospitales con limitaciones de espacio y salas de imágenes modernas. Los inyectores de techo liberan espacio y mejoran la movilidad durante los procedimientos. Los hospitales que realizan procedimientos intervencionistas complejos se benefician de la flexibilidad de los sistemas de techo. Hospitales emergentes en India y el Sudeste Asiático están adoptando diseños de techo para optimizar el uso del espacio. Las mejoras tecnológicas, como los inyectores de techo de doble cabezal y asistidos por IA, están impulsando su adopción. Este segmento está ganando terreno en centros de diagnóstico de alta gama centrados en la eficiencia del flujo de trabajo y la seguridad del paciente.

- Por el usuario final

Según el usuario final, el mercado se segmenta en hospitales, centros de diagnóstico por imagen, centros de cirugía ambulatoria y otros. El segmento hospitalario dominó el mercado de inyectores de contraste en Asia-Pacífico en 2025 debido al alto volumen de procedimientos de diagnóstico por imagen realizados y a la creciente adopción de sistemas de imagen avanzados. Los hospitales requieren sistemas de inyección fiables y automatizados para realizar TC, RM y procedimientos intervencionistas. Los inyectores de doble cabezal con IA son especialmente preferidos para operaciones de alto rendimiento. Los hospitales de China, Japón e India representan la mayor parte debido a la gran población de pacientes y a la expansión de la infraestructura sanitaria. El segmento también se beneficia de las inversiones continuas en mejoras hospitalarias e integración de redes de diagnóstico por imagen. Los hospitales siguen priorizando la seguridad del paciente, la eficiencia del flujo de trabajo y el cumplimiento normativo, lo que refuerza el dominio de este segmento.

Se espera que el segmento de centros de diagnóstico por imagen experimente el mayor crecimiento durante el período de pronóstico, impulsado por el creciente número de centros de diagnóstico por imagen independientes en zonas urbanas y semiurbanas. Los sistemas de inyección automatizados y compactos permiten a estos centros realizar procedimientos de diagnóstico por imagen de alta calidad de forma eficiente. La creciente concienciación de los pacientes y la creciente demanda de servicios de diagnóstico ambulatorio contribuyen a su adopción. Los centros emergentes en India y el Sudeste Asiático están reemplazando los métodos de inyección manual con soluciones automatizadas. La integración con redes hospitalarias y sistemas PACS mejora aún más la eficiencia operativa. El crecimiento del segmento también se ve respaldado por iniciativas gubernamentales y colaboraciones con cadenas de diagnóstico privadas.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en licitación directa y distribuidores externos. El segmento de licitación directa dominó el mercado de Asia-Pacífico en 2025, ya que los hospitales y los grandes centros de diagnóstico prefieren adquirir inyectores de contraste directamente de los fabricantes. La adquisición directa garantiza el acceso al servicio posventa, la garantía y la capacitación para los operadores. Fabricantes líderes como Bayer, Bracco y Guerbet brindan soporte técnico y actualizaciones de software directamente a los clientes. Grandes hospitales en India, China y Japón prefieren la adquisición por licitación directa para sistemas de inyectores de doble cabezal y con IA. La adquisición directa también permite la personalización según los requisitos del flujo de trabajo y la integración con la infraestructura de imágenes existente. El segmento continúa dominando gracias a las sólidas relaciones entre fabricantes y hospitales y a los acuerdos de servicio a largo plazo.

Se espera que el segmento de distribuidores externos experimente el mayor crecimiento durante el período de pronóstico, impulsado por la creciente presencia de hospitales más pequeños, centros de diagnóstico por imagen y la adopción en mercados emergentes. Los distribuidores facilitan el acceso a sistemas de inyección y consumibles en regiones con escasa presencia directa de fabricantes. También brindan soporte de instalación, capacitación y servicios de mantenimiento a hospitales locales. En India y el Sudeste Asiático, los distribuidores externos están expandiendo su alcance a ciudades semiurbanas y de segundo nivel. Este segmento se beneficia de opciones de financiamiento flexibles y soporte posventa localizado. Las crecientes alianzas entre distribuidores y fabricantes están acelerando la adopción de inyectores automatizados en regiones desatendidas.

Análisis regional del mercado de inyectores de contraste en Asia-Pacífico

- China dominó el mercado de inyectores de contraste de Asia-Pacífico en 2025, con una participación de mercado del 35,2 %, caracterizada por un alto gasto en atención médica, grandes poblaciones de pacientes e inversiones significativas en instalaciones de imágenes avanzadas, y los hospitales de estos países experimentaron una adopción sustancial de sistemas de inyectores de contraste.

- Los hospitales y centros de diagnóstico de la región valoran mucho la precisión, la seguridad y la automatización que ofrecen los inyectores de contraste modernos, en particular los sistemas de doble cabezal y asistidos por IA, que mejoran la eficiencia de los procedimientos y el rendimiento de los pacientes.

- Esta adopción generalizada está respaldada además por fuertes iniciativas gubernamentales, el aumento de las inversiones en atención médica y la creciente conciencia entre los médicos sobre la optimización del flujo de trabajo y la seguridad del paciente, lo que establece a los inyectores de contraste como herramientas esenciales para obtener imágenes de alta calidad en hospitales e instalaciones de diagnóstico.

Análisis del mercado de inyectores de contraste en China

El mercado chino de inyectores de contraste captó la mayor participación en los ingresos, con un 35,2 %, en 2025 en Asia-Pacífico, impulsado por la rápida expansión de la infraestructura sanitaria, la creciente prevalencia de enfermedades crónicas y cardiovasculares, y la adopción generalizada de modalidades de imagenología avanzadas como la tomografía computarizada y la resonancia magnética. Los hospitales y centros de diagnóstico priorizan cada vez más la automatización y los sistemas de inyección de doble cabezal para mejorar la eficiencia del flujo de trabajo y la seguridad del paciente. El creciente enfoque en la imagenología diagnóstica de alta calidad, respaldado por iniciativas gubernamentales e inversiones en el sector sanitario, contribuye significativamente a la expansión del mercado. Además, la gran población de pacientes de China y la creciente demanda de procedimientos mínimamente invasivos impulsan la adopción sostenida de inyectores de contraste modernos.

Análisis del mercado de inyectores de contraste en Japón

El mercado japonés de inyectores de contraste experimenta un crecimiento constante, impulsado por la avanzada infraestructura sanitaria del país, la alta concienciación de los pacientes y la demanda de soluciones de imagenología precisas. Los hospitales priorizan el uso de inyectores asistidos por IA y de doble cabezal para mejorar la eficiencia de los procedimientos y reducir los errores manuales. El envejecimiento de la población aumenta la demanda de procedimientos de diagnóstico por imagen, mientras que los hospitales se están modernizando con sistemas de inyección automatizados para mejorar la seguridad del paciente. La integración con PACS y las redes de imagenología hospitalaria impulsa aún más su adopción. Además, el énfasis de Japón en la innovación tecnológica y la atención médica de calidad está impulsando el uso de sistemas avanzados de inyección de contraste tanto en radiología como en procedimientos intervencionistas.

Análisis del mercado de inyectores de contraste en India

El mercado indio de inyectores de contraste registró el mayor crecimiento en Asia-Pacífico durante 2025, impulsado por la rápida urbanización, la expansión de las redes hospitalarias y la creciente demanda de diagnóstico por imagen y procedimientos intervencionistas. La amplia y creciente base de pacientes de la India, sumada al aumento de la inversión en atención médica, está acelerando la adopción de sistemas de inyección de doble cabezal, automatizados y con inteligencia artificial. Los nuevos centros de diagnóstico y hospitales en ciudades de segundo y tercer nivel están reemplazando los métodos de inyección manual por sistemas de inyección modernos. Las iniciativas gubernamentales que promueven infraestructuras sanitarias avanzadas y la configuración de hospitales inteligentes impulsan aún más el crecimiento del mercado. La disponibilidad de soluciones de inyección rentables y la sólida presencia de fabricantes nacionales e internacionales son factores clave que impulsan su adopción en la India.

Perspectiva del mercado australiano de inyectores de contraste

El mercado australiano de inyectores de contraste está experimentando una adopción constante gracias a una infraestructura sanitaria bien desarrollada, la alta concienciación de los pacientes y la demanda de soluciones de imagenología avanzadas. Los hospitales invierten cada vez más en sistemas de inyección de doble cabezal con asistencia de IA para mejorar la eficiencia en TC, RMN y procedimientos intervencionistas. La prioridad del país en la calidad de la atención médica y la seguridad del paciente está impulsando la modernización de los departamentos de imagenología con sistemas de inyección automatizados. La integración con las redes hospitalarias y las plataformas PACS facilita la gestión centralizada del flujo de trabajo. Además, la prevalencia de enfermedades crónicas y la necesidad de imágenes diagnósticas precisas impulsan aún más el crecimiento del mercado en Australia.

Cuota de mercado de inyectores de contraste en Asia-Pacífico

La industria de inyectores de contraste de Asia-Pacífico está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Bracco SpA (Italia)

- Bayer AG (Alemania)

- Grupo Guerbet (Francia)

- Medtron AG (Alemania)

- GE HealthCare (EE. UU.)

- Siemens Healthineers AG (Alemania)

- CANON MEDICAL SYSTEMS CORPORATION (Japón)

- Nemoto Kyorindo Co., Ltd. (Japón)

- AngioDynamics, Inc. (EE. UU.)

- Imaxeon Pty Ltd. (Australia)

- APOLLO RT Co., Ltd. (Japón)

- Cook (EE.UU.)

- RI.MOS. Srl (Italia)

- CS Diagnostics GmbH (Alemania)

- Sino Medical Device Technology Co., Ltd. (China)

- Shenzhen Anke High-Tech Co., Ltd. (China)

- Shenzhen Seacrow Electromechanical Co., Ltd. (China)

- HONG KONG MEDI CO LIMITED (Hong Kong)

- B. Braun SE (Alemania)

¿Cuáles son los desarrollos recientes en el mercado de inyectores de contraste de Asia-Pacífico?

- En abril de 2025, Bayer y Siemens Healthineers lanzaron oficialmente MEDRAD® Centargo, una solución avanzada de inyección de contraste automatizada diseñada para optimizar los flujos de trabajo de imágenes y reducir los pasos manuales para los tecnólogos radiólogos, en el evento "Expandiendo el futuro de la atención" organizado en Vietnam, fortaleciendo el acceso a sistemas de inyectores de alta precisión en hospitales de Asia y el Pacífico.

- En diciembre de 2024, el sistema de inyección MEDRAD® Centargo CT de Bayer recibió la autorización 510(k) de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA), lo que amplió sus aprobaciones regulatorias globales y señaló una disponibilidad inminente más amplia, incluidos mercados clave como Asia-Pacífico, que respalda el uso clínico avanzado con capacidades de inyección para múltiples pacientes optimizadas para el flujo de trabajo.

- En agosto de 2024, Bayer lanzó el sistema de inyección MEDRAD Stellant FLEX CT, un inyector de medios de contraste de última generación que presenta tamaños de jeringa más pequeños, automatización y flujos de trabajo de documentación mejorados, lo que refleja los esfuerzos de los fabricantes por introducir modelos de inyectores eficientes relevantes para APAC.

- En abril de 2024, el Grupo Bracco anunció el establecimiento de una entidad totalmente autónoma, Bracco Japón, para fortalecer su presencia directa en el mercado japonés de diagnóstico por imágenes, mejorando el soporte localizado y la entrega de tecnologías y servicios de inyectores en Asia-Pacífico.

- En noviembre de 2023, Bayer inauguró un centro de suministro de radiología multimillonario en Pekín, con planes estratégicos para iniciar la producción local de inyectores de contraste en China, lo que subraya la inversión regional a largo plazo y el crecimiento previsto en los sistemas de inyectores fabricados localmente en todo el mercado de atención médica de Asia y el Pacífico.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.