Asia Pacific Contrast Media Injectors Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

346.00 Million

USD

603.44 Million

2024

2032

USD

346.00 Million

USD

603.44 Million

2024

2032

| 2025 –2032 | |

| USD 346.00 Million | |

| USD 603.44 Million | |

| % | |

|

Asia-Pacífico Contrast Media Segmentation Mercado, Por Producto (Sistemas de inyección y Consumibles), Tipo (Inyectores de cabeza individual, Inyectores de doble cabeza e inyectores sin hilo), Aplicación (Radiología, cardiología intervencional y radiología intervencional), Uso final (Hospitales, centros de diagnóstico y centros de cirugía abulatoria)- Tendencias y pronósticos industriales a 2032

Asia-Pacífico Contrast Media Inyectores Tamaño del mercado

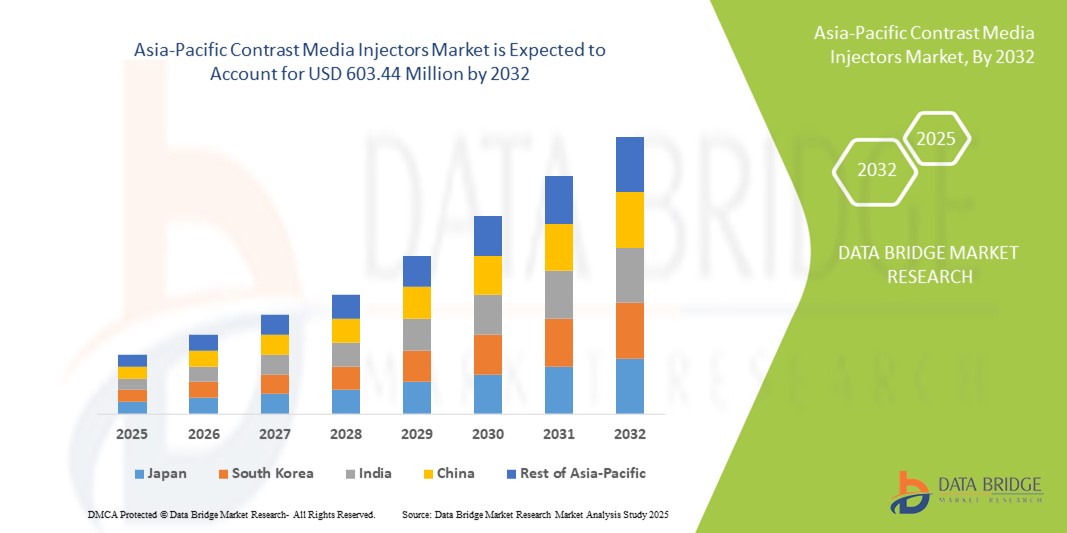

- El tamaño del mercado de los inyectores de los medios de contraste de Asia y el Pacífico fue valoradoUSD 346.00 million in 2024y se espera que alcanceUSD 603.44 million by 2032, aCAGR of 7.2%durante el período previsto

- El crecimiento del mercado se alimenta en gran medida por la creciente prevalencia de enfermedades crónicas, el aumento de las inversiones sanitarias y los avances tecnológicos en la imagen diagnóstica, lo que lleva a una mayor adopción de inyectores de medios de contraste en hospitales y centros de imágenes

- Además, el aumento de la demanda de procedimientos de imagen precisos, seguros y eficientes está estableciendo inyectores de medios de contraste como herramientas esenciales en los flujos de trabajo modernos de radiología y diagnóstico. Estos factores convergentes están acelerando la toma de soluciones de inyección de medios de contraste, lo que aumenta significativamente el crecimiento de la industria

Asia-Pacific Contrast Media Injectors Market Analysis

- Los inyectores de medios de contraste, que proporcionan una entrega precisa de agentes de contraste durante los procedimientos de imagen, son componentes cada vez más vitales de los flujos de trabajo modernos de diagnóstico por imágenes en hospitales y centros de imagen debido a su mayor precisión, seguridad e integración perfecta con sistemas avanzados de imagen

- La creciente demanda de inyectores de medios de contraste se alimenta principalmente de la creciente prevalencia de enfermedades crónicas, la creciente adopción de modalidades avanzadas de imagen y la necesidad de sistemas de inyección eficientes, fiables y automatizados en procedimientos de diagnóstico

- China dominaba el mercado de inyectores de medios de contraste Asia-Pacífico con la mayor cuota de ingresos del 42,5% en 2024, impulsado por una infraestructura de salud en rápida expansión, un número creciente de centros de diagnóstico por imágenes, y fuertes iniciativas gubernamentales para mejorar los servicios médicos

- Se espera que el Japón sea el país de mayor crecimiento en el mercado de productos de contraste de Asia y el Pacífico durante el período previsto debido a la adopción temprana de sistemas de inyección avanzados tecnológicamente y a la alta demanda en hospitales privados y especializados

- El segmento de sistemas de inyección dominaba el mercado de inyectores de medios de contraste Asia-Pacífico con una cuota de mercado del 47% en 2024, impulsada por su alta precisión, características de seguridad y compatibilidad con múltiples modalidades de imagen como la CT y la RM

Report Scope and Asia-Pacific Contrast Media Injectors Market Segmentation

| Atributos | Asia-Pacific Contrast Media Injectors Key Market Insights |

| Segmentos cubiertos |

|

| Países cubiertos | Asia y el Pacífico

|

| Principales jugadores del mercado |

|

| Oportunidades de mercado |

|

| Valor añadido Data Infosets | Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, análisis de precios, análisis de acciones de la marca, análisis de la demografía, análisis de la cadena de suministro, análisis de la cadena de valor, visión general de materias primas/consumibles, criterios de selección de proveedores, análisis de PESTLE Analysis, análisis de PESTLE, análisis, análisis de Porter, análisis de Porter y marco regulador. |

Asia-Pacific Contrast Media Injectors Market Trends

Integración con sistemas de imágenes automatizados y habilitados por IA

- Una tendencia significativa y aceleradora en el mercado de inyectores de medios de contraste Asia-Pacífico es la integración de inyectores con sistemas automatizados de imagen y protocolos de imagen asistidos por IA, mejorando la precisión, la eficiencia del flujo de trabajo y la seguridad del paciente

- Por ejemplo, el inyector Stellant FLEX MEDRAD se integra perfectamente con CT yMRIsistemas para automatizar la entrega de contraste al minimizar la intervención manual en hospitales y centros de diagnóstico

- Los inyectores habilitados para la IA pueden optimizar las tasas de inyección basadas en parámetros específicos del paciente, proporcionar alertas predictivas para posibles errores y asegurar resultados de imagen más consistentes. Por ejemplo, algunos modelos de inyección de Bracco usan IA para ajustar protocolos de inyección basados en retroalimentación de imágenes en tiempo real

- La integración con sistemas de información hospitalarios permite el control centralizado y el monitoreo de múltiples dispositivos de imagen, racionalización de operaciones en centros de diagnóstico y mejora la eficiencia de programación

- Esta tendencia hacia sistemas de inyección automatizados, inteligentes e interconectados está remodelando las expectativas de los usuarios para la exactitud de las imágenes, con empresas como Bayer y Guerbet desarrollando inyectores compatibles con IA para operaciones sin costuras en múltiples modalidades

- La demanda de inyectores de medios de contraste con integración automatizada y asistida por IA aumenta rápidamente en los hospitales y centros de diagnóstico, ya que los departamentos de imágenes buscan eficiencia, seguridad y reducción del error humano

Asia-Pacific Contrast Media Injectors Market Dynamics

Conductor

Demanda creciente Debido a la creciente imagen diagnóstica y enfermedades crónicas

- El aumento de la prevalencia de enfermedades crónicas, junto con los crecientes volúmenes de pacientes y el aumento de los procedimientos de diagnóstico por imágenes, es un importante motor de la demanda de inyectores de medios de contraste en Asia y el Pacífico

- Por ejemplo, en 2024, Siemens Healthineers lanzó iniciativas para ampliar los sistemas de inyección en centros de imágenes de alto volumen en China, centrándose en hospitales que administran casos cardiovasculares y oncología crecientes

- A medida que los proveedores de atención médica buscan mejorar la exactitud de las imágenes y la eficiencia operacional, los inyectores proporcionan una entrega precisa y automatizada de contrastes, reduciendo errores de procedimiento y mejorando los resultados de los pacientes

- Además, la ampliación de la infraestructura sanitaria, el aumento de las inversiones en imágenes de diagnóstico y el aumento del número de hospitales privados y especializados hacen que los inyectores de medios de contraste sean esenciales en los flujos de trabajo modernos de imágenes

- La eficiencia de los sistemas automatizados de inyección, compatibilidad con múltiples modalidades de imagen y facilidad de funcionamiento para el personal de radiología son factores clave que impulsan la adopción en hospitales y centros de diagnóstico

- El enfoque creciente en la seguridad de los pacientes, protocolos estandarizados de imagen y menor variabilidad procesal está impulsando aún más la captación de inyectores de medios de contraste en Asia-Pacífico

Restraint/Challenge

Altos costos y patrones de cumplimiento regulatorio

- El costo relativamente alto de los inyectores avanzados de los medios de contraste y los consumibles asociados, en comparación con los métodos manuales de inyección, es un obstáculo importante para la adopción más amplia en los hospitales sensibles a los costos

- Por ejemplo, los centros de imágenes más pequeños de la India y el sudeste asiático pueden dudar en invertir en sistemas de inyección premium debido a limitaciones presupuestarias a pesar de sus beneficios operacionales

- Cumplimiento de estrictas regulaciones regionales y nacionales de dispositivos médicos, incluyendo aprobaciones para estándares de seguridad y calidad, añade complejidad y demoras a la entrada de mercado para nuevos modelos de inyección

- Hacer frente a estos desafíos mediante la optimización de costos, modelos de precios flexibles y el apoyo regulatorio es crucial para ampliar la penetración del mercado y ganar la confianza de los proveedores de atención médica

- Si bien algunos fabricantes ofrecen modelos de inyección de nivel de entrada o remodelados a menor costo, inyectores premium con automatización avanzada yAIla integración sigue siendo costosa, limitando la adopción en los mercados emergentes

- La superación de los problemas de costo y cumplimiento mediante la financiación innovadora, la orientación normativa y las ofertas de productos asequibles será vital para un crecimiento sostenido en el mercado de los inyectores de medios de contraste de Asia y el Pacífico

Asia-Pacific Contrast Media Injectors Market Scope

El mercado se segmenta sobre la base del producto, tipo, aplicación y uso final.

- Por producto

Sobre la base del producto, el mercado de inyectores de medios de contraste Asia-Pacífico se segmenta en sistemas de inyección y consumibles. Inyector Systems dominaba el mercado con la mayor cuota de ingresos del 47% en 2024, impulsada por su papel crítico en la entrega de inyecciones de contraste precisas y automatizadas para CT, IRM y otros procedimientos de imagen. Hospitales y centros de diagnóstico priorizan los sistemas de inyección debido a su precisión, fiabilidad y compatibilidad con múltiples modalidades de imagen. El segmento se beneficia de características avanzadas como protocolos de inyección programables, alertas de seguridad e integración con software de imagen. Los radiólogos valoran los sistemas de inyección para reducir errores manuales y mejorar la eficiencia del flujo de trabajo. Las innovaciones tecnológicas en curso, incluidos los sistemas de inyección con ayuda de inteligencia artificial y doble cabeza, aumentan aún más la adopción de sistemas de inyección. El dominio del segmento se ve reforzado por la voluntad de los proveedores de atención médica de invertir en equipos de alta calidad y duraderos para mejorar los resultados del paciente.

Se prevé que los consumados presenciarán la tasa de crecimiento más rápida de 2025 a 2032, alimentada por el aumento del número de procedimientos de imagen y la demanda recurrente de jeringas, conjuntos de tuberías y cartuchos de medios de contraste. Los consumados son esenciales para mantener la higiene y prevenir la contaminación cruzada durante las inyecciones. Hospitales y centros de diagnóstico reordenan con frecuencia consumibles, creando una corriente de ingresos estable y creciente para los fabricantes. Aumentar los volúmenes de pacientes en los países emergentes de Asia y el Pacífico generan altas tasas de consumo. El segmento también se beneficia de innovaciones en bienes fungibles prellenados y listos para usar que mejoren la eficiencia procesal. El aumento de la conciencia sobre el control de infecciones y la seguridad de los pacientes acelera aún más la adopción de consumibles de alta calidad en todas las instalaciones sanitarias.

- Por tipo

Sobre la base del tipo, el mercado se segmenta en inyectores de cabeza sola, inyectores de doble cabeza e inyectores sin jeringa. Inyectores de una sola cabeza dominaron el mercado de Asia y el Pacífico en 2024, debido a su simplicidad, fiabilidad y menor costo en comparación con los sistemas multicabezas. Los inyectores de cabeza sola son ampliamente utilizados para los procedimientos estándar de imágenes de TC y RMN, especialmente en hospitales con volúmenes de imagen moderados. Su facilidad de funcionamiento permite que el personal de radiología administre eficientemente los medios de contraste manteniendo resultados consistentes. El segmento se beneficia de una alta compatibilidad con una amplia gama de protocolos de imagen. Los inyectores de cabeza sola son especialmente preferidos en centros de diagnóstico y pequeños hospitales debido a sus bajos requisitos de mantenimiento. Los fabricantes siguen optimizando estos inyectadores con sensores de seguridad y controles programables, consolidando aún más su dominio del mercado.

Se espera que los Inyectores de Doble Carga sean testigos de la tasa de crecimiento más rápida de 2025 a 2032, impulsada por el aumento de la demanda de protocolos multicontras y la administración simultánea de diferentes agentes. Los inyectores de doble cabeza mejoran la eficiencia del flujo de trabajo en hospitales de alto volumen y departamentos de radiología intervencionista. Permiten mezclar contrastes precisos, soportar procedimientos complejos de imagen y reducir la necesidad de inyecciones repetidas. El segmento está ganando tracción en centros médicos avanzados que priorizan la eficiencia del tiempo y la comodidad del paciente. Mejoras tecnológicas continuas, como la regulación del flujo asistida por los AI y la vigilancia remota, mejoran la adopción. El aumento de la inversión en procedimientos de intervención y la necesidad de una imagen más rápida en situaciones de emergencia favorecen aún más el crecimiento de los inyectadores de doble cabeza.

- By Application

Sobre la base de la aplicación, el mercado se segmenta en radiología, cardiología intervencionista y radiología intervencionista. La radiología dominó el mercado en 2024, contando la mayor cuota de ingresos debido al alto volumen de procedimientos de imagen rutinarios, como la tomografía computarizada y la RMN. Los departamentos de radiología dependen en gran medida de los inyectores de medios de contraste para obtener resultados precisos y reproducibles. El segmento se beneficia de mejoras tecnológicas continuas, incluyendo protocolos de inyección asistidos por IA que mejoran la calidad de imagen. Hospitales y centros de diagnóstico priorizan los inyectores que aseguran la seguridad del paciente, minimizan los residuos de contraste y simplifican el flujo de trabajo. Las aplicaciones de radiología impulsan la demanda en instalaciones privadas y públicas de salud. La expansión continua de la infraestructura de imágenes en los países emergentes refuerza aún más el dominio de este segmento.

Se espera que la Radiología Intervencional sea testigo de la tasa de crecimiento más rápida de 2025 a 2032, alimentada por el aumento de la adopción de procedimientos mínimamente invasivos y de intervenciones complejas guiadas por imágenes. La radiología intervencionista requiere una entrega de contraste altamente precisa y controlada para garantizar el éxito procesal y la seguridad del paciente. El segmento se beneficia de sistemas de inyección dual-head y programable que soportan múltiples agentes de contraste. La creciente incidencia de enfermedades cardiovasculares, procedimientos de oncología e intervenciones vasculares contribuyen a aumentar la demanda. Los hospitales y centros especializados están invirtiendo cada vez más en sistemas avanzados de inyección para satisfacer los requisitos procesales. Los programas continuos de capacitación y sensibilización para el personal de intervención también apoyan la rápida adopción de inyectores en este segmento.

- Por fin de uso

Sobre la base del uso final, el mercado se segmenta en hospitales, centros de diagnóstico y centros de cirugía ambulatoria. Los hospitales dominaron el mercado en 2024, con la mayor cuota de ingresos, debido a grandes volúmenes de pacientes, múltiples departamentos de imágenes, y la necesidad de capacidades avanzadas de diagnóstico. Los hospitales prefieren sistemas de inyección automatizados y de doble cabeza para la eficiencia, precisión y gestión del flujo de trabajo. Las inversiones en infraestructuras de imágenes a gran escala y la alta demanda de procedimientos rutinarios y de emergencia de imagen impulsan la adopción. El segmento hospitalario se beneficia de los contratos de mantenimiento a largo plazo y el apoyo al servicio ofrecido por los fabricantes de inyección. Las normas de alta fiabilidad y seguridad refuerzan aún más los hospitales como usuarios finales clave. Los hospitales avanzados también aprovechan los inyectadores asistidos por AI para mejorar los resultados procesales, mejorando la satisfacción de los pacientes.

Se espera que los Centros de Diagnóstico sean testigos de la tasa de crecimiento más rápida de 2025 a 2032, alimentada por la rápida expansión de las instalaciones de imagen ambulatoria y la creciente demanda de servicios de diagnóstico convenientes y rentables. Los centros de diagnóstico adoptan cada vez más sistemas automatizados de inyección para manejar un mayor rendimiento del paciente y asegurar una calidad de imagen consistente. El segmento se beneficia del aumento de la conciencia sanitaria, el turismo médico y el aumento de la cobertura de seguros para los procedimientos de diagnóstico. La prevalencia de enfermedades crónicas y la creciente necesidad de diagnóstico precoz están impulsando inversiones en los inyectadores avanzados. Los fabricantes están enfocando centros de diagnóstico con soluciones de inyección compactas, fáciles de usar y rentables. La comodidad, eficiencia y seguridad ofrecidas por los inyectores hacen de ellos una opción preferida para centros de diagnóstico en toda la región Asia-Pacífico.

Asia-Pacific Contrast Media Injectors Market Regional Analysis

- China dominaba el mercado de inyectores de medios de contraste Asia-Pacífico con la mayor cuota de ingresos del 42,5% en 2024, impulsado por una infraestructura de salud en rápida expansión, un número creciente de centros de diagnóstico por imágenes, y fuertes iniciativas gubernamentales para mejorar los servicios médicos

- Los proveedores de atención médica de la región priorizan la precisión, seguridad y automatización en los procedimientos de imagen, lo que lleva a una alta adopción de sistemas avanzados de inyección que se integran con equipo de tomografía computarizada, resonancia magnética e radiología intervencional

- Esta adopción generalizada se ve respaldada por el aumento de los volúmenes de pacientes, el aumento de la conciencia del diagnóstico precoz y el aumento de las inversiones en hospitales públicos y privados, el establecimiento de inyectores de medios de contraste como herramientas esenciales en los flujos de trabajo diagnóstico modernos

China Contrast Media Injectors Market Insight

El mercado de inyectores de contraste de China capturó la mayor cuota de ingresos en Asia-Pacífico en 2024, impulsada por la rápida expansión de la infraestructura sanitaria y el creciente número de centros de diagnóstico de imagen. Los hospitales y clínicas especializadas priorizan la precisión, seguridad y automatización en los procedimientos de imagen. Las iniciativas del gobierno para modernizar la salud y promover el diagnóstico precoz están impulsando aún más la adopción. Aumentar los volúmenes de pacientes y aumentar las inversiones en hospitales públicos y privados aumentan la demanda. Además, la integración con sistemas avanzados de tomografía computarizada, resonancia magnética e radiología intervencionista está impulsando el crecimiento. La posición de China como centro de fabricación también mejora la asequibilidad y accesibilidad de los sistemas de inyección.

Japan Contrast Media Injectors Market Insight

El mercado de inyectores de medios de contraste Japón está cobrando impulso debido a instalaciones sanitarias de alta tecnología, urbanización rápida y fuerte demanda de imágenes de diagnóstico precisas. Los hospitales y centros especializados adoptan cada vez más sistemas de inyección automatizados y asistidos por AI para mejorar la eficiencia del flujo de trabajo y la seguridad de los pacientes. La integración con el equipo de tomografía computarizada, resonancia magnética e radiología intervencionista apoya la adopción generalizada. El enfoque de Japón en la innovación, estándares de alta calidad e infraestructura de salud tecnológicamente avanzada garantiza el uso de soluciones de inyección de última generación. La creciente población anciana también alimenta la demanda de sistemas de inyección más fáciles de utilizar, precisos y seguros.

India Contrast Media Injectors Market Insight

El mercado de inyectores de medios de contraste de la India representó una importante cuota de ingresos en 2024, impulsada por la urbanización rápida, la ampliación de la infraestructura sanitaria y el aumento de centros de imagen. Sensibilizar la atención médica preventiva y el diagnóstico precoz es impulsar la adopción de sistemas automatizados de inyección. Soluciones inyectoras eficaces en función de los costos, combinadas con una fuerte fabricación nacional, apoyan el crecimiento en ciudades metropolitanas y de nivel 2. Los hospitales y centros de diagnóstico están implementando cada vez más sistemas de inyección para mejorar la precisión procesal, la eficiencia y la seguridad de los pacientes. Las iniciativas gubernamentales que promueven la infraestructura hospitalaria inteligente aceleran aún más la penetración del mercado.

Corea del Sur Contrast Media Injectors Market Insight

Se espera que el mercado de inyectores de medios de contraste de Corea del Sur crezca constantemente, alimentado por instalaciones sanitarias avanzadas y demanda creciente de procedimientos de imagen mínimamente invasivos. Los hospitales y centros especializados de imágenes están adoptando sistemas de inyección compatibles con IA y de doble cabeza para aumentar la eficiencia y precisión del flujo de trabajo. El aumento de las inversiones sanitarias y las innovaciones tecnológicas contribuyen a la adopción de soluciones avanzadas de inyección. La integración con las modalidades modernas de imagen, como la CT y la RM asegura una entrega precisa y segura de contrastes. El apoyo gubernamental a la modernización de la salud y la conciencia creciente de los pacientes impulsan aún más el crecimiento del mercado.

Asia-Pacific Contrast Media Injectors Market Share

La industria de Inyectores de Contraste de Asia y el Pacífico está dirigida principalmente por empresas bien establecidas, entre ellas:

- APOLLO RT Co. Ltd. (Hong Kong)

- Bayer AG (Alemania)

- Bracco Imaging S.p.A. (Italia)

- GE HealthCare (Estados Unidos)

- Guerbet (Francia)

- MEDTRON AG (Alemania)

- Nemoto Kyorindo Co., Ltd. (Japón)

- Shenzhen Anke High-tech Co., Ltd. (China)

- Sino Medical-Device Technology Co., Ltd. (China)

- Ulrich GmbH " Co. KG (Alemania)

- Vygon Group (Francia)

- Leriva (India)

- Spectrum Medical Technologies LLP (U.K.)

- AngioDynamics (U.S.)

- Vivid Imaging Solutions (Australia)

- IVD Technologies (India)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China)

- Siemens Healthineers AG (Alemania)

- Hitachi Medical Corporation (Japón)

¿Cuáles son los desarrollos recientes en Asia-Pacífico Contrast Media Injectors Market?

- En agosto de 2024, Bayer lanzó el sistema de inyección de tomografía computarizada MEDRAD Stellant FLEX. Este lanzamiento de productos forma parte de una estrategia global y sus características, como tamaños de jeringas más pequeños para desechos de menor contraste y documentación automatizada, son directamente relevantes para la creciente demanda de eficiencia y sostenibilidad en el mercado Asia-Pacífico

- En diciembre de 2024, Bracco Diagnostics Inc. anunció que su Max 3TM Syringeless Injector for MRI recibió la autorización de la FDA. Este diseño innovador e inigualable es un desarrollo significativo ya que reduce los residuos plásticos y mejora la eficiencia del flujo de trabajo en los departamentos de radiología. Si bien la autorización inicial es para el mercado estadounidense, esta tecnología es un gran avance que influirá y, por ejemplo, se introducirá en otros mercados clave, entre ellos Asia y el Pacífico, dada la creciente demanda de soluciones médicas sostenibles y eficientes

- En abril de 2024, el Grupo Bracco anunció el establecimiento de una nueva empresa totalmente autónoma, Bracco Japón. Este movimiento estratégico refuerza la presencia directa de Bracco en el mercado japonés, donde pretende servir mejor a los médicos y pacientes locales proporcionando "agentes de contraste de vanguardia, tecnologías y servicios para la imagen diagnóstica, y mejorando nuestra oferta con inyectadores y otros productos

- En diciembre de 2022, GE HealthCare anunció un acuerdo con ulrich Medical para ofrecer un inyector de medios de contraste GE HealthCare de marca multidosis en Estados Unidos. Esta colaboración para el inyector "movimiento TC", que es una tecnología sin jeringas, pone de relieve la tendencia de los principales actores asociados a aportar soluciones innovadoras y eficientes en el mercado. Este tipo de colaboración e introducción tecnológica a menudo sienta un precedente para otras regiones mundiales, entre ellas Asia y el Pacífico

- En noviembre de 2022, el Centro de Ciencias de la Salud de Sunnybrook y Bayer anunciaron el lanzamiento e instalación del Sistema de inyección de TC de Centargo MEDRAD en Canadá. Este lanzamiento, el primero en América del Norte, pone de relieve la puesta en marcha de sistemas avanzados de inyección de flujo de trabajo optimizados por grandes empresas como Bayer, que impactan directamente y establecen tendencias para el mercado Asia-Pacífico

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.