Asia Pacific Enteral Feeding Formula Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

667.77 Million

USD

1,173.34 Million

2024

2032

USD

667.77 Million

USD

1,173.34 Million

2024

2032

| 2025 –2032 | |

| USD 667.77 Million | |

| USD 1,173.34 Million | |

| % | |

|

Segmentación del mercado de fórmulas de nutrición enteral en Asia-Pacífico por producto (fórmulas estándar, fórmulas para diabéticos, fórmulas renales, fórmulas hepáticas, fórmulas pulmonares, fórmulas a base de péptidos, otras fórmulas específicas para enfermedades y fórmulas específicas para enfermedades), aplicación (oncología, neurología, cuidados intensivos, diabetes, gastroenterología y otras), tipo de alimentación por sonda (sonda gástrica, sonda nasogástrica, sonda de gastrostomía y sonda duodenal o yeyunal), etapa (adulto y pediátrico), usuario final (hospitales, residencias de ancianos, centros de vida asistida, agencias de atención domiciliaria y hospicios y centros de cuidados a largo plazo): tendencias del sector y previsiones hasta 2032.

Tamaño del mercado de fórmulas de alimentación enteral en Asia-Pacífico

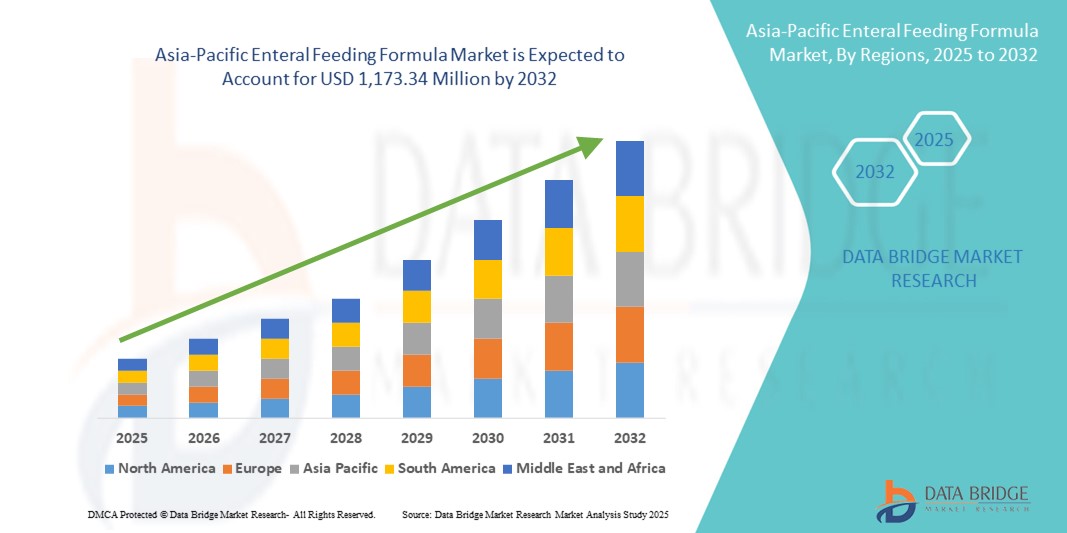

- El tamaño del mercado de fórmulas de alimentación enteral en la región Asia-Pacífico se valoró en 667,77 millones de dólares en 2024 y se espera que alcance los 1.173,34 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 7,30% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de enfermedades crónicas, el envejecimiento de la población y el aumento de los ingresos hospitalarios, lo que ha generado una mayor demanda de apoyo nutricional clínico en toda la región.

- Además, la creciente concienciación sobre los beneficios de la nutrición enteral, las mejoras en la infraestructura sanitaria y las iniciativas gubernamentales que promueven la atención sanitaria domiciliaria están impulsando la adopción de fórmulas de alimentación enteral, acelerando así la expansión del mercado en Asia-Pacífico.

Análisis del mercado de fórmulas de alimentación enteral en Asia-Pacífico

- Las fórmulas de alimentación enteral, diseñadas para suministrar nutrientes esenciales directamente al sistema digestivo, están adquiriendo cada vez mayor importancia en los entornos clínicos y de atención domiciliaria de toda la región de Asia-Pacífico, especialmente para pacientes que no pueden ingerir alimentos por vía oral debido a enfermedades crónicas, cirugías o afecciones relacionadas con la edad.

- La creciente demanda de fórmulas de alimentación enteral se debe principalmente al aumento de la incidencia de cáncer, trastornos gastrointestinales y afecciones neurológicas, junto con una mayor concienciación sobre la importancia de la nutrición médica en la recuperación del paciente y la atención a largo plazo.

- China dominó el mercado de fórmulas de alimentación enteral de Asia-Pacífico con la mayor cuota de ingresos, un 38,1%, impulsado por el rápido envejecimiento de la población, la expansión de la infraestructura sanitaria y el creciente interés gubernamental en mejorar la atención nutricional, especialmente para pacientes ancianos y en estado crítico.

- Se prevé que India sea el país de mayor crecimiento en el mercado de fórmulas de alimentación enteral de Asia-Pacífico durante el período de pronóstico, debido a la mejora del acceso a los servicios de salud, el aumento de los ingresos disponibles y la creciente prevalencia de enfermedades relacionadas con el estilo de vida.

- En 2024, el segmento de fórmulas estándar dominó el mercado de fórmulas de nutrición enteral en Asia-Pacífico con una cuota del 42,4%, gracias a su rentabilidad y a su idoneidad para una amplia base de pacientes que requieren apoyo nutricional tanto en hospitales como en el domicilio.

Alcance del informe y segmentación del mercado de fórmulas de alimentación enteral en Asia-Pacífico

|

Atributos |

Información clave del mercado de fórmulas de alimentación enteral en Asia-Pacífico |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Asia-Pacífico

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de información sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de cuota de mercado de marcas, encuestas a consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de fórmulas de alimentación enteral en Asia-Pacífico

Creciente tendencia hacia la nutrición personalizada y específica para cada enfermedad.

- Una tendencia significativa y en auge en el mercado de fórmulas de alimentación enteral de Asia-Pacífico es la creciente preferencia por formulaciones nutricionales personalizadas y específicas para cada enfermedad, adaptadas a las necesidades dietéticas únicas de pacientes con afecciones crónicas o agudas como cáncer, diabetes , trastornos renales y enfermedades gastrointestinales.

- Por ejemplo, empresas como Nestlé Health Science y Abbott Laboratories ofrecen fórmulas enterales especializadas como Glucerna para el control de la diabetes o Peptamen para pacientes con digestión deficiente, proporcionando un apoyo nutricional específico que se ajusta a las necesidades clínicas particulares.

- Este cambio se ve impulsado por una mayor concienciación entre los profesionales sanitarios y los cuidadores sobre los beneficios de la nutrición específica para cada afección, lo que se traduce en mejores resultados para los pacientes y una menor duración de las estancias hospitalarias. Además, los avances en la investigación clínica están permitiendo el desarrollo de composiciones nutricionales más precisas, lo que refuerza aún más esta tendencia.

- La nutrición enteral personalizada también está ganando terreno en los entornos de atención domiciliaria, especialmente entre la población de edad avanzada y los pacientes postoperatorios, donde se administran fórmulas adaptadas en función de las evaluaciones nutricionales y los perfiles de salud de los pacientes.

- La creciente colaboración entre hospitales, nutricionistas y fabricantes para desarrollar y prescribir regímenes de alimentación personalizados está transformando las prácticas de nutrición clínica en toda la región.

- Se espera que esta tendencia hacia fórmulas especializadas y personalizadas impulse la innovación y la diversificación de productos en el mercado, ayudando a los fabricantes a diferenciar sus ofertas y atender a un espectro más amplio de pacientes.

Dinámica del mercado de fórmulas de alimentación enteral en Asia-Pacífico

Conductor

Aumento de la carga de enfermedades crónicas y de la población geriátrica

- El aumento de la incidencia de enfermedades crónicas como el cáncer, los accidentes cerebrovasculares y los trastornos neurológicos, junto con el rápido crecimiento de la población geriátrica en toda la región de Asia-Pacífico, es un factor clave que impulsa la demanda de fórmulas de alimentación enteral.

- Por ejemplo, Japón y China tienen algunas de las poblaciones más envejecidas del mundo, donde un gran segmento de personas mayores requiere apoyo nutricional a largo plazo debido a dificultades para la ingesta oral o complicaciones derivadas de enfermedades.

- Además, las mejoras en los cuidados intensivos, los protocolos de recuperación posoperatoria y la ampliación del acceso a la atención médica en economías emergentes como India, Vietnam e Indonesia están contribuyendo a una mayor adopción de la nutrición enteral tanto en el ámbito hospitalario como domiciliario.

- La integración de la alimentación enteral en los protocolos de tratamiento estándar por parte de los profesionales sanitarios y las políticas gubernamentales de apoyo a la atención de ancianos y personas con enfermedades crónicas impulsan aún más el crecimiento del mercado.

- La disponibilidad de fórmulas tanto poliméricas como específicas para cada enfermedad, adaptadas a las necesidades del paciente, favorece los resultados clínicos, lo que convierte la alimentación enteral en un método preferido de terapia nutricional en muchos sistemas sanitarios de la región.

Restricción/Desafío

Conocimiento e infraestructura limitados para la atención nutricional domiciliaria

- A pesar de la creciente demanda, el escaso conocimiento sobre nutrición enteral y la infraestructura inadecuada para la atención domiciliaria siguen siendo desafíos importantes en algunas partes de la región de Asia-Pacífico, particularmente en zonas rurales o de bajos ingresos.

- En muchas economías emergentes, los profesionales de la salud y los pacientes pueden carecer de la capacitación o la orientación adecuadas sobre el uso seguro y eficaz de las fórmulas de alimentación enteral fuera de los entornos clínicos, lo que conlleva una subutilización de estos productos.

- Por ejemplo, un informe de 2023 de la Sociedad India de Nutrición Parenteral y Enteral (ISPEN) reveló que más del 40 % de los pacientes en ciudades indias de segundo y tercer nivel carecían de acceso a personal capacitado o asesoramiento nutricional para la atención enteral domiciliaria, lo que provocaba un aumento de los reingresos hospitalarios debido a complicaciones de la alimentación.

- Además, las barreras logísticas, como las cadenas de suministro inconsistentes, la falta de refrigeración y las políticas de reembolso mínimas para la nutrición enteral domiciliaria, dificultan aún más su adopción.

- Los elevados costes de las fórmulas enterales importadas o especializadas también pueden limitar el acceso a las poblaciones económicamente desfavorecidas, donde la asequibilidad sigue siendo una preocupación clave.

- Para superar estas barreras se requerirán alianzas público-privadas más sólidas, inversiones en infraestructura de atención médica domiciliaria y campañas educativas específicas para concienciar sobre los beneficios y el uso seguro de la nutrición enteral.

Alcance del mercado de fórmulas de alimentación enteral en Asia-Pacífico

El mercado está segmentado en función del producto, la aplicación, el tipo de alimentación por sonda, la etapa y el usuario final.

- Por producto

Según el tipo de producto, el mercado de fórmulas de nutrición enteral en Asia-Pacífico se segmenta en fórmulas estándar, fórmulas para diabéticos, fórmulas renales, fórmulas hepáticas, fórmulas pulmonares, fórmulas a base de péptidos, otras fórmulas específicas para enfermedades y fórmulas específicas para enfermedades. El segmento de fórmulas estándar dominó el mercado con la mayor cuota de ingresos (42,4%) en 2024, debido a su amplia aplicabilidad clínica, su rentabilidad y su uso generalizado tanto en cuidados agudos como crónicos. Estas fórmulas se utilizan habitualmente en pacientes con sistemas digestivos funcionales y constituyen la base del soporte nutricional enteral general.

Se prevé que el segmento de fórmulas para diabéticos experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente prevalencia de la diabetes en la región y la mayor demanda de soluciones nutricionales específicas para el control glucémico. Estas fórmulas contienen carbohidratos complejos, fibra y grasas saludables, lo que ayuda a mantener estables los niveles de glucosa en sangre en pacientes diabéticos que requieren alimentación enteral.

- Mediante solicitud

Según su aplicación, el mercado de fórmulas de nutrición enteral en Asia-Pacífico se segmenta en oncología, neurología, cuidados intensivos, diabetes, gastroenterología y otras especialidades. El segmento de oncología representó la mayor cuota de mercado en 2024, impulsado por la creciente incidencia del cáncer y la necesidad esencial de apoyo nutricional durante la quimioterapia , la radioterapia y la recuperación posquirúrgica. La nutrición enteral desempeña un papel fundamental en la mejora de la tolerancia al tratamiento y los resultados generales de los pacientes con cáncer.

Se prevé que el segmento de neurología experimente el mayor índice de crecimiento entre 2025 y 2032, impulsado por la creciente prevalencia de trastornos neurológicos como el accidente cerebrovascular, la enfermedad de Parkinson y la ELA, que a menudo dificultan la capacidad de tragar y requieren soluciones de alimentación enteral a largo plazo.

- Por tipo de alimentación por sonda

Según el tipo de sonda de alimentación, el mercado de fórmulas de nutrición enteral en Asia-Pacífico se segmenta en alimentación por sonda gástrica, nasogástrica, gastrostomía y duodenal o yeyunal. El segmento de alimentación por sonda nasogástrica dominó el mercado en 2024, con la mayor cuota, debido a su facilidad de uso, su carácter no invasivo y su idoneidad para la administración de nutrición a corto plazo en entornos hospitalarios. Se utiliza comúnmente en cuidados intensivos para pacientes con disfagia transitoria.

Se prevé que el segmento de alimentación por sonda de gastrostomía registre la tasa de crecimiento más rápida entre 2025 y 2032, impulsado por su eficacia para proporcionar soporte nutricional a largo plazo, en particular entre pacientes pediátricos y ancianos con afecciones crónicas que requieren alimentación enteral sostenida.

- Por etapas

Según la etapa de desarrollo, el mercado de fórmulas de nutrición enteral en Asia-Pacífico se divide en adulto y pediátrico. El segmento de adultos representó la mayor cuota de mercado en 2024 debido a la mayor prevalencia de enfermedades crónicas, las necesidades nutricionales postoperatorias y el envejecimiento de la población en toda la región. Los adultos constituyen el grupo demográfico más numeroso de pacientes que requieren nutrición enteral, especialmente en cuidados intensivos y de larga duración.

Se prevé que el segmento pediátrico crezca de forma constante durante el período de previsión, impulsado por una mayor atención sanitaria a la nutrición en la primera infancia, el aumento de la incidencia de anomalías congénitas y una mayor adopción clínica de la alimentación enteral en las unidades de cuidados intensivos neonatales (UCIN) y los hospitales pediátricos.

- Por usuario final

Según el usuario final, el mercado de fórmulas de nutrición enteral en Asia-Pacífico se segmenta en hospitales, residencias de ancianos, centros de vida asistida, agencias de atención domiciliaria y hospicios y centros de cuidados a largo plazo. El segmento de hospitales dominó el mercado con la mayor cuota de ingresos en 2024, dado que los hospitales son los principales centros de atención crítica, recuperación postoperatoria e inicio de la terapia nutricional, especialmente en los departamentos de oncología y neurología.

Se prevé que el segmento de agencias de atención domiciliaria experimente el índice de crecimiento más rápido entre 2025 y 2032, impulsado por la creciente tendencia hacia la atención médica domiciliaria, la preferencia de los pacientes por la comodidad y la conveniencia, y la creciente disponibilidad de equipos portátiles de alimentación enteral que permiten un apoyo nutricional eficaz fuera de los entornos clínicos.

Análisis regional del mercado de fórmulas de alimentación enteral en Asia-Pacífico

- China dominó el mercado de fórmulas de alimentación enteral de Asia-Pacífico con la mayor cuota de ingresos, un 38,1%, impulsado por el rápido envejecimiento de la población, la expansión de la infraestructura sanitaria y el creciente interés gubernamental en mejorar la atención nutricional, especialmente para pacientes ancianos y en estado crítico.

- La sólida infraestructura sanitaria del país, la creciente red hospitalaria y las iniciativas gubernamentales para mejorar la atención y la nutrición de las personas mayores son factores clave que contribuyen a la adopción generalizada de fórmulas de alimentación enteral.

- Además, la creciente concienciación entre los profesionales sanitarios, el aumento de la renta disponible y un mayor acceso a fórmulas avanzadas específicas para cada enfermedad han posicionado a China como el mercado líder en la región Asia-Pacífico, y se prevé un crecimiento continuo gracias a la expansión de la atención sanitaria tanto en zonas urbanas como rurales.

Perspectivas del mercado chino de fórmulas de alimentación enteral

En 2024, el mercado chino de fórmulas de nutrición enteral acaparó la mayor cuota de ingresos en la región Asia-Pacífico, impulsado por el envejecimiento de la población, el aumento de las enfermedades crónicas y la mayor accesibilidad a la atención médica. Gracias al sólido apoyo gubernamental a la atención de ancianos y a largo plazo, junto con importantes inversiones en infraestructura hospitalaria, la nutrición enteral se integra cada vez más en el tratamiento médico estándar. Además, la creciente disponibilidad de fórmulas específicas para cada enfermedad y el desarrollo de capacidades de fabricación locales hacen que la atención nutricional avanzada sea más accesible y rentable tanto en zonas urbanas como rurales.

Perspectivas del mercado japonés de fórmulas para alimentación enteral

El mercado japonés de fórmulas para nutrición enteral experimenta un crecimiento sostenido, impulsado por el avanzado sistema sanitario del país, el rápido envejecimiento demográfico y el marcado enfoque en la nutrición clínica. La comunidad médica japonesa lleva tiempo utilizando la nutrición enteral tanto para cuidados agudos como para cuidados a largo plazo, y la demanda sigue aumentando debido al incremento de enfermedades relacionadas con la edad, como la demencia, los accidentes cerebrovasculares y el cáncer. La innovación tecnológica y los altos estándares en la formulación nutricional contribuyen al uso generalizado de fórmulas estándar y específicas para cada enfermedad, sobre todo en hospitales y residencias de ancianos.

Perspectivas del mercado de fórmulas de alimentación enteral en la India

Se prevé que el mercado indio de fórmulas para nutrición enteral experimente el mayor crecimiento anual compuesto (CAGR) durante el período de pronóstico, impulsado por una mayor concienciación sobre la nutrición clínica, la creciente prevalencia de enfermedades crónicas y la mayor accesibilidad a la atención médica. El crecimiento de la clase media india y las reformas sanitarias están acelerando la adopción de la nutrición enteral en hospitales y en el ámbito de la atención domiciliaria. Si bien las fórmulas estándar predominan debido a su asequibilidad, existe una creciente demanda de formulaciones especializadas adaptadas a pacientes diabéticos, renales y oncológicos. El enfoque gubernamental en la mejora de la nutrición en los programas de salud pública también contribuye al crecimiento del mercado.

Perspectivas del mercado de fórmulas de alimentación enteral en Corea del Sur

El mercado de fórmulas de nutrición enteral en Corea del Sur está en constante expansión, impulsado por una infraestructura sanitaria moderna, una alta concienciación sobre la salud y una creciente población de edad avanzada. La creciente carga de enfermedades crónicas y las necesidades de cuidados postoperatorios están impulsando la demanda de nutrición enteral, tanto estándar como específica para cada enfermedad. Los hospitales surcoreanos están adoptando cada vez más protocolos nutricionales avanzados, mientras que los servicios de atención domiciliaria están en auge, lo que incrementa la demanda de fórmulas de fácil administración y buena tolerancia.

Cuota de mercado de fórmulas de alimentación enteral en Asia-Pacífico

La industria de fórmulas de alimentación enteral en Asia-Pacífico está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Nutricia (Países Bajos)

- Hormel Foods Corporation (EE. UU.)

- Medline Industries, Inc. (EE. UU.)

- Mead Johnson & Company, LLC. (EE. UU.)

- Nestlé Health Science (Suiza)

- Abbott (EE. UU.)

- Meiji Holdings Co., Ltd. (Japón)

- Fresenius Kabi AG (Alemania)

- B. Braun SE (Alemania)

- Trovita Health Science (EE. UU.)

- Victus Inc. (EE. UU.)

- Avanos Medical Inc. (EE. UU.)

- Cardinal Health (EE. UU.)

- Moog Inc (EE. UU.)

- Corporación Conmed (EE. UU.)

- Cook Medical (India)

- Danone SA (Francia)

- Nestlé SA (Suiza)

- Mezclas de alimentos reales (EE. UU.)

- Smartfish AS (Noruega)

¿Cuáles son los últimos avances en el mercado de fórmulas de alimentación enteral en Asia-Pacífico?

- En enero de 2025, Alcresta Therapeutics anunció la autorización de uso ampliado por la FDA para su cartucho de lipasa inmovilizada RELiZORB en pacientes pediátricos de un año de edad o mayores. Este dispositivo de última generación, presentado en mayo de 2024, ofrece una mayor compatibilidad con fórmulas y un mayor uso diario, permitiendo la administración tanto continua como en bolo. La autorización ampliada tiene como objetivo mejorar el soporte nutricional para pacientes pediátricos con malabsorción de grasas.

- En septiembre de 2024, EN Otsuka Pharmaceutical Co., Ltd. obtuvo la autorización de comercialización en Japón para su fórmula de nutrición enteral semisólida. Este producto está diseñado para satisfacer las necesidades nutricionales de pacientes que requieren un menor aporte energético, proporcionando un equilibrio adecuado de macronutrientes, vitaminas y oligoelementos, basado en los patrones dietéticos típicos japoneses. Su objetivo es mejorar la adherencia al tratamiento y facilitar su administración.

- En mayo de 2024, Danone completó la adquisición de Functional Formularies, empresa líder en EE. UU. en alimentación enteral a base de alimentos integrales. Esta medida estratégica permite a Danone ampliar su presencia en el mercado estadounidense de nutrición enteral, ofreciendo opciones de alimentación orgánicas y de origen vegetal. Los productos de Functional Formularies responden a la creciente demanda de los consumidores por soluciones nutricionales de alimentos integrales con etiquetas limpias.

- En septiembre de 2023, Abbott Nutrition lanzó una fórmula enteral inmunoestimulante diseñada para mejorar el aporte de proteínas en un 36 % y acelerar la cicatrización de heridas en el 48 % de los usuarios. Esta innovación subraya el compromiso de Abbott con el avance de la atención al paciente mediante soluciones nutricionales específicas.

- En septiembre de 2023, Cardinal Health lanzó la bomba de alimentación enteral Kangaroo OMNI. Este dispositivo de última generación proporciona nutrición e hidratación desde el hospital hasta el hogar, mejorando la continuidad de la atención al paciente. La bomba Kangaroo OMNI ofrece funciones avanzadas tanto para el entorno hospitalario como domiciliario, y satisface una amplia gama de necesidades de los pacientes.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 PANORAMA GENERAL DEL MERCADO DE FÓRMULAS DE ALIMENTACIÓN ENTERAL EN ASIA-PACÍFICO

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DE MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL TAMAÑO DEL MERCADO DE FÓRMULAS DE ALIMENTACIÓN ENTERAL EN ASIA-PACÍFICO

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DEL CICLO DE VIDA DE LA TECNOLOGÍA

2.2.3 MODELO DE VALIDACIÓN DE DATOS TRÍPODE

2.2.4 GUÍA DE MERCADO

2.2.5 MODELADO MULTIVARIADO

2.2.6 ANÁLISIS DE ARRIBA A ABAJO

2.2.7 MATRIZ DE DESAFÍOS

2.2.8 CUADRÍCULA DE COBERTURA DE LA APLICACIÓN

2.2.9 NORMAS DE MEDICIÓN

2.2.10 ANÁLISIS DE LA PARTICIPACIÓN DE MERCADO DE LOS PROVEEDORES

2.2.11 DATOS CLAVE DE LAS ENTREVISTAS PRIMARIAS

2.2.12 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO DE FÓRMULAS DE ALIMENTACIÓN ENTERAL EN ASIA-PACÍFICO: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3. PANORAMA DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 PERSPECTIVAS PREMIUM

5.1 ANÁLISIS PESTEL

5.2 EL MODELO DE LAS CINCO FUERZAS DE PORTER

6 PERSPECTIVAS DEL SECTOR

6.1 FACTORES MICRO Y MACROECONÓMICOS

6.2 MAPEO DE PENETRACIÓN Y PERSPECTIVAS DE CRECIMIENTO

6.3 ESTRATEGIAS CLAVE DE PRECIOS

6.4 ENTREVISTAS CON ESPECIALISTAS

6.5 ANÁLISIS Y RECOMENDACIONES

7 CARTERA DE PROPIEDAD INTELECTUAL (PI)

7.1 CALIDAD Y FUERZA DE LA PATENTE

7.2 FAMILIAS DE PATENTES

7.3 LICENCIAS Y COLABORACIONES

7.4 PANORAMA COMPETITIVO

7.5 ESTRATEGIA Y GESTIÓN DE LA PROPIEDAD INTELECTUAL

7.6 OTROS

8 DESGLOSE DEL ANÁLISIS DE COSTOS

9 HOJA DE RUTA TECNOLÓGICA

10 SEGUIMIENTO DE LA INNOVACIÓN Y ANÁLISIS ESTRATÉGICO

10.1 ANÁLISIS DE GRANDES ACUERDOS Y ALIANZAS ESTRATÉGICAS

10.1.1 EMPRESAS CONJUNTAS

10.1.2 FUSIONES Y ADQUISICIONES

10.1.3 LICENCIAS Y ASOCIACIÓN

10.1.4 COLABORACIONES TECNOLÓGICAS

10.1.5 DESINVERSIONES ESTRATÉGICAS

10.2 NÚMERO DE PRODUCTOS EN DESARROLLO

10.3 ETAPA DE DESARROLLO

10.4 CRONOGRAMA Y HITOS

10.5 ESTRATEGIAS Y METODOLOGÍAS DE INNOVACIÓN

10.6 EVALUACIÓN Y MITIGACIÓN DE RIESGOS

10.7 FUSIONES Y ADQUISICIONES

10.8 PERSPECTIVAS DE FUTURO

11 EPIDEMIOLOGÍA

11.1 INCIDENCIA DE TODOS POR GÉNERO

11.2 TASA DE TRATAMIENTO

11.3 TASA DE MORTALIDAD

11.4 MODELO DE ADHERENCIA A LA FARMACIA Y CAMBIO DE TERAPIA

11,5 TASAS DE ÉXITO DEL TRATAMIENTO DE PACIENTES

12 CUMPLIMIENTO NORMATIVO

12.1 AUTORIDADES REGULADORAS

12.2 CLASIFICACIONES REGULATORIAS

12.2.1 CLASE I

12.2.2 CLASE II

12.2.3 CLASE III

12.3 PRESENTACIONES REGULATORIAS

12.4 ARMONIZACIÓN INTERNACIONAL

12.5 SISTEMAS DE CUMPLIMIENTO Y GESTIÓN DE LA CALIDAD

12.6 DESAFÍOS Y ESTRATEGIAS REGULATORIAS

TABLA 1 MERCADO DE ENSAYOS CLÍNICOS

Nombre de la empresa Nombre del producto

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

Fuentes: Comunicados de prensa, informes anuales, documentos presentados ante la SEC, presentaciones para inversores, otras fuentes gubernamentales, análisis basado en información secundaria y entrevistas con expertos.

TABLA 2 DISTRIBUCIÓN DE PRODUCTOS Y PROYECTOS POR FASE

Número de fase de los proyectos

Proyectos preclínicos/de investigación XX

Desarrollo Clínico XX

Fase I XX

Fase II XX

Fase III XX

Solicitud presentada/aprobada en EE. UU., pero aún no comercializada XX

Total XX

Fuentes: Comunicados de prensa, informes anuales, documentos presentados ante la SEC, presentaciones para inversores, otras fuentes gubernamentales, análisis basado en información secundaria y entrevistas con expertos.

TABLA 3 DISTRIBUCIÓN DE PROYECTOS POR ÁREA TERAPÉUTICA Y FASE

Área terapéutica Proyecto preclínico/de investigación

XX XX

XX XX

XX XX

XX XX

XX XX

Total de proyectos XX

Fuentes: Comunicados de prensa, informes anuales, documentos presentados ante la SEC, presentaciones para inversores, otras fuentes gubernamentales, análisis basado en información secundaria y entrevistas con expertos.

TABLA 4 DISTRIBUCIÓN DE PROYECTOS POR ENFOQUE CIENTÍFICO Y FASE

Proyecto de investigación/preclínica tecnológica

XX XX

XX XX

XX XX

XX XX

XX XX

Total de proyectos XX

Fuentes: Comunicados de prensa, informes anuales, documentos presentados ante la SEC, presentaciones para inversores, otras fuentes gubernamentales, análisis basado en información secundaria y entrevistas con expertos.

FIGURA 1 PRINCIPALES ENTIDADES SEGÚN EL VISUALIZADOR DE I+D

Fuentes: Comunicados de prensa, informes anuales, documentos presentados ante la SEC, presentaciones para inversores, otras fuentes gubernamentales, análisis basado en información secundaria y entrevistas con expertos.

13 MARCO DE REEMBOLSO

14 ANÁLISIS DEL MAPA DE OPORTUNIDADES

15 ANÁLISIS DE LA CADENA DE VALOR

16 ECONOMÍA DE LA ATENCIÓN MÉDICA

16.1 GASTO EN ATENCIÓN MÉDICA

16.2 GASTOS DE CAPITAL

16.3 TENDENCIAS DE CAPEX

16.4 ASIGNACIÓN DE CAPEX

16.5 FUENTES DE FINANCIACIÓN

16.6 ESTÁNDARES DE REFERENCIA DEL SECTOR

16,7 POR CANTIDAD DEL PIB EN EL PIB TOTAL

16.8 ESTRUCTURA DEL SISTEMA DE ATENCIÓN MÉDICA

16.9 POLÍTICAS GUBERNAMENTALES

16.1 DESARROLLO ECONÓMICO

17 MERCADO DE FÓRMULAS DE ALIMENTACIÓN ENTERAL EN ASIA-PACÍFICO, POR PRODUCTO

17.1 GENERALIDADES

17.2 FÓRMULAS ESTÁNDAR

17.2.1 CALORÍAS

17.2.1.1. 1.0 KCAL/ML

17.2.1.2. 1.2 KCAL/ML

17.2.1.3. 1,5 kcal/ml

17.2.1.4. 2.0 kcal/ml

17.2.2 ENFERMEDAD

17.2.2.1. FÓRMULAS PARA DIABÉTICOS

17.2.2.2. FÓRMULAS RENALES

17.2.2.3. FÓRMULAS HEPÁTICAS

17.2.2.4. FÓRMULAS PULMONARES

17.2.2.5. OTROS

17.3 FÓRMULAS DE PÉPTIDOS

17.3.1 CALORÍAS

17.3.1.1. 1.0 KCAL/ML

17.3.1.1.1. VALOR DE MERCADO (MILLONES DE USD)

17.3.1.1.2. VOLUMEN DE MERCADO (UNIDADES)

17.3.1.1.3. PRECIO DE VENTA MEDIO (USD)

17.3.1.2. 1.2 KCAL/ML

17.3.1.2.1. VALOR DE MERCADO (MILLONES DE USD)

17.3.1.2.2. VOLUMEN DE MERCADO (UNIDADES)

17.3.1.2.3. PRECIO DE VENTA MEDIO (USD)

17.3.1.3. 1.5 KCAL/ML

17.3.1.3.1. VALOR DE MERCADO (MILLONES DE USD)

17.3.1.3.2. VOLUMEN DE MERCADO (UNIDADES)

17.3.1.3.3. PRECIO DE VENTA MEDIO (USD)

17.3.1.4. 2.0 kcal/ml

17.3.1.4.1. VALOR DE MERCADO (MILLONES DE USD)

17.3.1.4.2. VOLUMEN DE MERCADO (UNIDADES)

17.3.1.4.3. PRECIO DE VENTA MEDIO (USD)

17.3.2 ENFERMEDAD

17.3.2.1. FÓRMULAS PARA DIABÉTICOS

17.3.2.2. FÓRMULAS RENALES

17.3.2.3. FÓRMULAS HEPÁTICAS

17.3.2.4. FÓRMULAS PULMONARES

17.3.2.5. OTROS

17.4 FÓRMULAS ESPECIALIZADAS

17.4.1 CALORÍAS

17.4.1.1. 1.0 KCAL/ML

17.4.1.1.1. VALOR DE MERCADO (MILLONES DE USD)

17.4.1.1.2. VOLUMEN DE MERCADO (UNIDADES)

17.4.1.1.3. PRECIO DE VENTA MEDIO (USD)

17.4.1.2. 1.2 KCAL/ML

17.4.1.2.1. VALOR DE MERCADO (MILLONES DE USD)

17.4.1.2.2. VOLUMEN DE MERCADO (UNIDADES)

17.4.1.2.3. PRECIO DE VENTA MEDIO (USD)

17.4.1.3. 1,5 kcal/ml

17.4.1.3.1. VALOR DE MERCADO (MILLONES DE USD)

17.4.1.3.2. VOLUMEN DE MERCADO (UNIDADES)

17.4.1.3.3. PRECIO DE VENTA MEDIO (USD)

17.4.1.4. 2.0 kcal/ml

17.4.1.4.1. VALOR DE MERCADO (MILLONES DE USD)

17.4.1.4.2. VOLUMEN DE MERCADO (UNIDADES)

17.4.1.4.3. PRECIO DE VENTA MEDIO (USD)

17.4.2 ENFERMEDAD

17.4.2.1. FÓRMULAS PARA DIABÉTICOS

17.4.2.2. FÓRMULAS RENALES

17.4.2.3. FÓRMULAS HEPÁTICAS

17.4.2.4. FÓRMULAS PULMONARES

17.4.2.5. OTROS

18 MERCADO DE FÓRMULAS DE ALIMENTACIÓN ENTERAL EN ASIA-PACÍFICO, POR APLICACIÓN

18.1 GENERALIDADES

18.2 CUIDADOS CRÍTICOS

18.3 GASTROENTEROLOGÍA

18.4 ONCOLOGÍA

18.5 NEUROLOGÍA

18.6 DIABETES

18.7 OTROS

19 MERCADO DE FÓRMULAS DE ALIMENTACIÓN ENTERAL EN ASIA-PACÍFICO, POR TIPO DE ALIMENTACIÓN POR SONDA

19.1 GENERALIDADES

19.2 ALIMENTACIÓN POR SONDA GÁSTRICA

19.3 ALIMENTACIÓN POR SONDA NASOGÁSTRICA

19.4 ALIMENTACIÓN POR SONDA DE GASTROTOMÍA

19.5 ALIMENTACIÓN POR SONDA DUODENAL O YEYUNA

20 MERCADO DE FÓRMULAS DE ALIMENTACIÓN ENTERAL EN ASIA-PACÍFICO, POR ETAPA

20.1 GENERALIDADES

20.2 ADULT

20.3 PEDIÁTRICO

20.3.1 COMPLICACIONES METABÓLICAS

20.3.2 ALERGIA ALIMENTARIA

20.3.3 DISMOTILIDAD GASTROINTESTINAL

20.3.4 DIARREA INTRACTABLE

20.3.5 COMPLICACIONES INFECCIOSAS

20.3.6 LESIÓN POR QUEMADA

20.3.7 FIBROSIS QUÍSTICA

20.3.8 CARDIOPATÍA CONGÉNITA

20.3.9 ENFERMEDAD RENAL/PULMONAR CRÓNICA

20.3.10 ENFERMEDAD DE CROHN

20.3.11 OTROS

21. MERCADO DE FÓRMULAS DE ALIMENTACIÓN ENTERAL EN ASIA-PACÍFICO, POR USUARIO FINAL

21.1 GENERALIDADES

21.2 HOSPITALES

21.3 CENTROS DE CUIDADO A LARGO PLAZO

21.3.1 AGENCIAS DE CUIDADO DOMICILIARIO Y HOSPITALES

21.3.2 RESIDENCIAS DE ANCIANOS

21.3.3 RESIDENCIAS DE ASISTENCIA

22 MERCADO DE FÓRMULAS DE ALIMENTACIÓN ENTERAL EN ASIA-PACÍFICO, POR PAÍS

22.1 MERCADO DE FÓRMULAS DE ALIMENTACIÓN ENTERAL DE ASIA-PACÍFICO (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE PRESENTA EN ESTE CAPÍTULO POR PAÍS)

22.1.1 ASIA-PACÍFICO

22.1.1.1. JAPÓN

22.1.1.2. CHINA

22.1.1.3. COREA DEL SUR

22.1.1.4. INDIA

22.1.1.5. AUSTRALIA

22.1.1.6. SINGAPUR

22.1.1.7. TAILANDIA

22.1.1.8. MALASIA

22.1.1.9. INDONESIA

22.1.1.10. FILIPINAS

22.1.1.11. VIETNAM

22.1.1.12. RESTO DE ASIA-PACÍFICO

23 PRINCIPALES CONCLUSIONES: MERCADO DE FÓRMULAS DE ALIMENTACIÓN ENTERAL EN ASIA-PACÍFICO POR PAÍSES PRINCIPALES, PANORAMA EMPRESARIAL

23.1 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: ASIA-PACÍFICO

23.2 FUSIONES Y ADQUISICIONES

23.3 DESARROLLO Y APROBACIÓN DE NUEVOS PRODUCTOS

23.4 EXPANSIONES

23.5 CAMBIOS REGULATORIOS

23.6 ALIANZAS Y OTROS DESARROLLOS ESTRATÉGICOS

24. MERCADO DE FÓRMULAS DE ALIMENTACIÓN ENTERAL EN ASIA-PACÍFICO: ANÁLISIS FODA Y DBR

25. MERCADO DE FÓRMULAS DE ALIMENTACIÓN ENTERAL EN ASIA-PACÍFICO: PERFIL DE LA EMPRESA

25.1 ABBOTT

25.1.1 INFORMACIÓN GENERAL DE LA EMPRESA

25.1.2 ANÁLISIS DE INGRESOS

25.1.3 PRESENCIA GEOGRÁFICA

25.1.4 CARTERA DE PRODUCTOS

25.1.5 DESARROLLOS RECIENTES

25.2 NESTLÉ

25.2.1 INFORMACIÓN GENERAL DE LA EMPRESA

25.2.2 ANÁLISIS DE INGRESOS

25.2.3 PRESENCIA GEOGRÁFICA

25.2.4 CARTERA DE PRODUCTOS

25.2.5 DESARROLLOS RECIENTES

25.3 MEIJI HOLDINGS CO., LTD.

25.3.1 INFORMACIÓN GENERAL DE LA EMPRESA

25.3.2 ANÁLISIS DE INGRESOS

25.3.3 PRESENCIA GEOGRÁFICA

25.3.4 CARTERA DE PRODUCTOS

25.3.5 DESARROLLOS RECIENTES

25.4 B. BRAUN MELSUNGEN AG

25.4.1 INFORMACIÓN GENERAL DE LA EMPRESA

25.4.2 ANÁLISIS DE INGRESOS

25.4.3 PRESENCIA GEOGRÁFICA

25.4.4 CARTERA DE PRODUCTOS

25.4.5 DESARROLLOS RECIENTES

25.5 DANONE NUTRICIA

25.5.1 INFORMACIÓN GENERAL DE LA EMPRESA

25.5.2 ANÁLISIS DE INGRESOS

25.5.3 PRESENCIA GEOGRÁFICA

25.5.4 CARTERA DE PRODUCTOS

25.5.5 DESARROLLOS RECIENTES

25.6 FRESENIUS SE & CO. KGAA

25.6.1 INFORMACIÓN GENERAL DE LA EMPRESA

25.6.2 ANÁLISIS DE INGRESOS

25.6.3 PRESENCIA GEOGRÁFICA

25.6.4 CARTERA DE PRODUCTOS

25.6.5 DESARROLLOS RECIENTES

25.7 OTSUKA PHARMACEUTICAL CO., LTD.

25.7.1 INFORMACIÓN GENERAL DE LA EMPRESA

25.7.2 ANÁLISIS DE INGRESOS

25.7.3 PRESENCIA GEOGRÁFICA

25.7.4 CARTERA DE PRODUCTOS

25.7.5 DESARROLLOS RECIENTES

25.8 PRODUCTOS DE SALUD GLOBAL, INC.

25.8.1 INFORMACIÓN GENERAL DE LA EMPRESA

25.8.2 ANÁLISIS DE INGRESOS

25.8.3 PRESENCIA GEOGRÁFICA

25.8.4 CARTERA DE PRODUCTOS

25.8.5 DESARROLLOS RECIENTES

25.9 HORMEL FOODS, LLC

25.9.1 INFORMACIÓN GENERAL DE LA EMPRESA

25.9.2 ANÁLISIS DE INGRESOS

25.9.3 PRESENCIA GEOGRÁFICA

25.9.4 CARTERA DE PRODUCTOS

25.9.5 DESARROLLOS RECIENTES

25.1 MEAD JOHNSON & COMPANY, LLC.

25.10.1 INFORMACIÓN GENERAL DE LA EMPRESA

25.10.2 ANÁLISIS DE INGRESOS

25.10.3 PRESENCIA GEOGRÁFICA

25.10.4 CARTERA DE PRODUCTOS

25.10.5 DESARROLLOS RECIENTES

25.11 MEDLINE INDUSTRIES, INC

25.11.1 INFORMACIÓN GENERAL DE LA EMPRESA

25.11.2 ANÁLISIS DE INGRESOS

25.11.3 PRESENCIA GEOGRÁFICA

25.11.4 CARTERA DE PRODUCTOS

25.11.5 DESARROLLOS RECIENTES

25.12 MEDTRITION, INC.

25.12.1 INFORMACIÓN GENERAL DE LA EMPRESA

25.12.2 ANÁLISIS DE INGRESOS

25.12.3 PRESENCIA GEOGRÁFICA

25.12.4 CARTERA DE PRODUCTOS

25.12.5 DESARROLLOS RECIENTES

NOTA: La lista de empresas que se muestra no es exhaustiva y se basa en los requisitos de nuestros clientes anteriores. En nuestro estudio analizamos más de 100 empresas, por lo que la lista puede modificarse o reemplazarse a petición del cliente. (Informes relacionados)

26 CONCLUSIÓN

27 CUESTIONARIO

28 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.