Asia Pacific Foot And Ankle Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

802.70 Million

USD

1,708.18 Million

2024

2032

USD

802.70 Million

USD

1,708.18 Million

2024

2032

| 2025 –2032 | |

| USD 802.70 Million | |

| USD 1,708.18 Million | |

| % | |

|

Segmentación del mercado del pie y el tobillo de Asia-Pacífico, por productos (plantas y dispositivos ortopédicos, dispositivos de apoyo y apoyo), aplicación (Trauma, Hammertoe, Osteoartritis, artritis reumatoide, osteoporosis y otros), Usuario final (Hospitales, Centros de Traumatología, Centros Ambulatorios

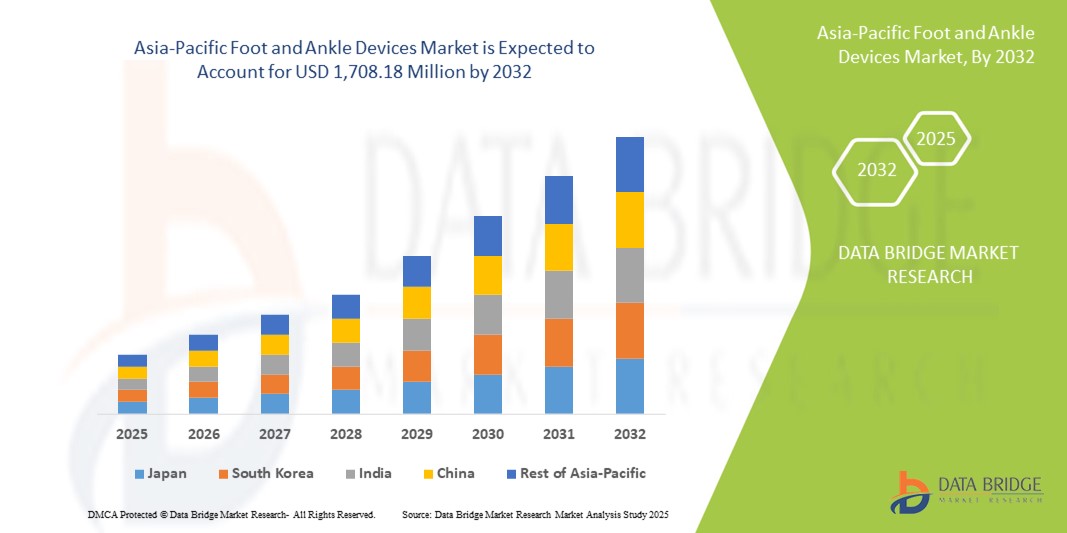

Asia-Pacific Foot and Ankle Devices Market Size

- El tamaño del mercado de los dispositivos de pie y tobillo Asia-Pacífico fue valoradoUSD 802.70 millones en 2024y se espera que alcanceUSD 1,708.18 millones en 2032, aCAGR of 9.90%durante el período previsto

- El crecimiento del mercado se alimenta en gran medida por la población envejecida, el aumento de la prevalencia de los trastornos del pie y del tobillo y los avances tecnológicos en las soluciones de tratamiento, lo que da lugar a una mayor adopción de dispositivos especializados en toda la región

- Además, las crecientes actividades deportivas, la mayor incidencia de lesiones y la creciente demanda de consumidores de soluciones eficaces y fáciles de usar están estableciendo dispositivos avanzados de pie y tobillo como opción preferida tanto para entornos clínicos como personales. Estos factores convergentes están acelerando la captación de tales dispositivos, lo que aumenta significativamente el crecimiento de la industria

Análisis del mercado del pie y el tobillo de Asia y el Pacífico

- Dispositivos de pie y tobillo, que abarcanimplantes ortopédicosy dispositivos, aparatos de fijación y soporte, y prótesis, se están convirtiendo en componentes esenciales de la atención ortopédica moderna en hospitales y clínicas debido a su capacidad de mejorar la movilidad, reducir el tiempo de recuperación y apoyar procedimientos mínimamente invasivos

- La creciente demanda de dispositivos de pie y tobillo se alimenta principalmente por la creciente prevalencia de trastornos de pie y tobillo, el aumento de las lesiones relacionadas con el deporte y los avances en tecnologías médicas que aumentan la eficacia del tratamiento y los resultados de los pacientes

- Japón dominaba el mercado de los dispositivos de pie y tobillo de Asia-Pacífico en 2024 con una cuota de mercado del 29,2%, impulsado por infraestructuras sanitarias avanzadas, alto gasto sanitario y la presencia de fabricantes líderes de dispositivos ortopédicos, con hospitales y centros de traumas que presencian una adopción sustancial de implantes y dispositivos de fijación

- Se espera que China sea el país de más rápido crecimiento en el mercado de dispositivos de pie y tobillo de Asia y el Pacífico durante el período previsto, debido al aumento de la población geriátrica, el aumento de la incidencia de las condiciones ortopédicas, y la creciente inversión en instalaciones sanitarias y tecnologías quirúrgicas

- El segmento de implantes y dispositivos ortopédicos dominaba el mercado de los dispositivos de pie y tobillo de Asia-Pacífico con una cuota de mercado del 47% en 2024, impulsada por su eficacia en el tratamiento del trauma, la osteoartritis y otras condiciones degenerativas mientras apoyaba la recuperación rápida del paciente

Report Scope and Asia-Pacific Foot and Ankle Devices Market Segmentation

| Atributos | Asia-Pacific Foot and Ankle Devices Key Market Insights |

| Segmentos cubiertos |

|

| Países cubiertos | Asia y el Pacífico

|

| Principales jugadores del mercado |

|

| Oportunidades de mercado |

|

| Valor añadido Data Infosets | Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, análisis de precios, análisis de acciones de la marca, análisis de la demografía, análisis de la cadena de suministro, análisis de la cadena de valor, visión general de materias primas/consumibles, criterios de selección de proveedores, análisis de PESTLE Analysis, análisis de PESTLE, análisis, análisis de Porter, análisis de Porter y marco regulador. |

Tendencias del mercado del pie y el tobillo de Asia y el Pacífico

Avances en dispositivos ortopédicos mínimamente invasivos y inteligentes

- Una tendencia significativa y aceleradora en el mercado de dispositivos de pie y tobillo de Asia-Pacífico es la adopción de técnicas quirúrgicas mínimamente invasivas y dispositivos ortopédicos inteligentes equipados con sensores para mejores resultados quirúrgicos y monitoreo de pacientes. Esta fusión de tecnología y tratamiento aumenta la precisión, el tiempo de recuperación y la atención postoperatoria

- Por ejemplo, los aparatos ortopédicos inteligentes integrados con sensores de presión pueden proporcionar retroalimentación en tiempo real tanto para pacientes como para médicos, ayudando a optimizar los ejercicios de rehabilitación y monitorear las actividades de ponderación. Del mismo modo, los implantes personalizados impresos en 3D permiten un mejor ajuste anatómico y una recuperación más rápida para los pacientes sometidos a cirugía de pie reconstructiva

- La integración de las funciones de rastreo digital y telerehabilitación en dispositivos de pie y tobillo permite a los médicos monitorear remotamente el progreso del paciente y ajustar los planes de tratamiento, mejorando la adherencia y reduciendo las visitas hospitalarias. Además, las prótesis habilitadas para sensores están mejorando la movilidad y la comodidad de los pacientes con deformidades graves o condiciones post-trauma

- La incorporación perfecta de la tecnología usable y los dispositivos inteligentes en los flujos de trabajo de tratamiento de pie y tobillo permite un monitoreo centralizado de métricas de recuperación, niveles de actividad de pacientes y cumplimiento, facilitando una experiencia de cuidado más personalizada y eficiente

- Esta tendencia hacia soluciones ortopédicas más inteligentes, conectadas y centradas en el paciente está remodelando las expectativas de cuidado de pies y tobillos. En consecuencia, las empresas están desarrollando dispositivos con sistemas integrados de retroalimentación y capacidades de monitoreo remoto para apoyar la rehabilitación clínica y doméstica

- La demanda de dispositivos de pie y tobillos inteligentes y mínimamente invasivos está creciendo rápidamente en hospitales, centros de trauma y clínicas especializadas, ya que los pacientes y proveedores de atención médica priorizan cada vez más mejores resultados, tiempos de recuperación más cortos y mejora de la comodidad

Dinámicas del mercado de pies y tobillos en Asia-Pacífico

Conductor

Inciso creciente de los trastornos del pie y el tobillo y conciencia ortopédica

- La creciente prevalencia de condiciones como la osteoartritis, la artritis reumatoide, el martillo y el trauma, junto con la creciente conciencia de las opciones de atención ortopédica y rehabilitación, es un motor clave de la demanda de dispositivos de pie y tobillo

- Por ejemplo, las iniciativas de los hospitales de China y la India para mejorar la infraestructura de atención ortopédica y la educación de los pacientes fomentan la adopción de implantes avanzados, sistemas de fijación y prótesis

- A medida que aumentan las edades de población y las lesiones relacionadas con el deporte, la demanda de dispositivos ortopédicos avanzados que mejoren la movilidad, reduzcan el tiempo de recuperación y apoyen procedimientos mínimamente invasivos sigue creciendo

- Además, el aumento de las inversiones en infraestructura sanitaria, como centros de trauma y clínicas especializadas, están haciendo más accesibles y eficaces los tratamientos de pie y tobillo, impulsando el mercado tanto para implantes como dispositivos de apoyo

- La comodidad de soluciones de rehabilitación integradas, implantes personalizables y aparatos inteligentes para el control remoto favorece la adopción entre pacientes y médicos, como por ejemplo, en entornos de salud urbanos y semiurbanos

- La creciente concentración del gobierno y del sector privado en la investigación ortopédica, la capacitación y las tecnologías quirúrgicas avanzadas está fortaleciendo aún más el mercado fomentando el uso de dispositivos innovadores de pie y tobillo

Restraint/Challenge

High Device Costs and Limited Skilled Professionals

- El costo relativamente alto de los dispositivos avanzados de pie y tobillo, incluidos los implantes, los frenos inteligentes y las prótesis, plantea un desafío importante a la adopción generalizada, en particular en los países en desarrollo de la región de Asia y el Pacífico

- Por ejemplo, los hospitales y las clínicas especializadas de las economías emergentes pueden hacer frente a limitaciones presupuestarias, limitando su capacidad de adquirir implantes de vanguardia o dispositivos habilitados para sensores, lo que reduce el crecimiento del mercado

- La escasez de cirujanos ortopédicos calificados y profesionales de rehabilitación capacitados puede dificultar el uso eficaz de dispositivos avanzados, afectando los resultados de los pacientes y la confianza en la tecnología

- Además, las políticas de reembolso incoherentes y la falta de cobertura de seguro para los procedimientos avanzados de pie y tobillo pueden reducir la asequibilidad y limitar el acceso de los pacientes, especialmente para cirugías electivas y programas de rehabilitación

- Mientras que los precios de los dispositivos ortopédicos básicos están disminuyendo gradualmente, los dispositivos premium con características inteligentes y diseños personalizados todavía tienen un costo más alto, afectando la adopción entre hospitales y clínicas más pequeños

- Superar estos desafíos mediante programas de capacitación, apoyo gubernamental y desarrollo de dispositivos rentable será vital para mantener el crecimiento y ampliar el acceso a la atención a pie y tobillo en toda la región

Asia-Pacífico Foot and Ankle Devices Market Scope

El mercado se segmenta sobre la base de productos, aplicaciones y usuarios finales.

- Por productos

Sobre la base de productos, el mercado de dispositivos de pie y tobillo de Asia-Pacífico se segmenta en implantes y dispositivos ortopédicos, dispositivos de fijación y soporte y prótesis. Implantes y dispositivos ortopédicos dominaron el mercado con la mayor proporción del 47% en 2024, impulsado por su uso generalizado en el tratamiento del trauma, osteoartritis, artritis reumatoide y otras condiciones degenerativas. Estos implantes, incluyendo placas, tornillos y clavos intramedulares, son preferidos por los cirujanos por su fiabilidad, durabilidad y capacidad de soportar procedimientos mínimamente invasivos. Los hospitales y centros de trauma a menudo priorizan los implantes debido a sus resultados comprobados en la estabilización de fracturas y la reconstrucción conjunta. El segmento también se beneficia de avances tecnológicos como implantes específicos para pacientes impresos en 3D y recubrimientos bioactivos, mejorando la recuperación y reduciendo complicaciones. El aumento de la sensibilización sobre la atención ortopédica y el aumento de las lesiones relacionadas con el deporte en la región de Asia y el Pacífico apoyan aún más la demanda de implantes. El crecimiento del segmento se ve reforzado por la ampliación de la infraestructura sanitaria en países como Japón, China e India, donde altos volúmenes quirúrgicos crean una demanda consistente.

Se prevé que los dispositivos de apoyo y apoyo serán testigos de la tasa de crecimiento más rápida del 9,8% entre 2025 y 2032. Este crecimiento se ve alimentado por el aumento de la adopción en centros de rehabilitación, clínicas especializadas y entornos de atención a domicilio. Los frenos, ortosas y dispositivos de soporte ayudan en la recuperación post-quirúrgica, la gestión de peso y el mejoramiento de la movilidad, proporcionando soluciones no invasivas para pacientes con fracturas, martillos o osteoartritis. Los avances tecnológicos como aparatos inteligentes con sensores para monitorización de actividades y funciones de telerehabilitación están impulsando su adopción. Los dispositivos de apoyo también son preferidos por su eficacia en función de los costos en comparación con los implantes y la facilidad de uso en pacientes ancianos y con lesiones deportivas. El aumento de la preferencia de los pacientes para la atención ambulatoria y la rehabilitación en el hogar acelera aún más el crecimiento del segmento.

- By Application

Sobre la base de la aplicación, el mercado se segmenta en trauma, martillo, osteoartritis, artritis reumatoide, osteoporosis y otros. Trauma dominó el mercado con una proporción del 38% en 2024, impulsada por la alta prevalencia de fracturas, lesiones deportivas y accidentes en la región de Asia y el Pacífico. Las lesiones de pie y tobillo relacionadas con el trauma requieren una intervención oportuna con implantes o dispositivos de apoyo para restaurar la movilidad y prevenir la discapacidad a largo plazo. Los hospitales y centros de trauma son usuarios finales primarios, garantizando el acceso a herramientas quirúrgicas avanzadas y soluciones de atención postoperatoria. El aumento de la urbanización y la mayor participación en deportes y actividades físicas contribuyen al creciente número de casos de trauma. Cada vez más se están adoptando implantes y dispositivos de fijación avanzados de trauma debido a su fiabilidad y mejores resultados del paciente. El segmento también se beneficia de programas de formación para cirujanos ortopédicos y la disponibilidad de técnicas quirúrgicas mínimamente invasivas.

Se espera que la osteoartritis sea testigo del crecimiento más rápido con una CAGR de 8,9% de 2025 a 2032. Este crecimiento está impulsado por la creciente población geriátrica y la creciente prevalencia de trastornos conjuntos degenerativos en países como China, la India y el Japón. Se prefieren implantes ortopédicos, dispositivos de fijación y soportes centrados en la fisioterapia para gestionar problemas de movilidad relacionados con la osteoartritis. Aumentar la conciencia de la intervención temprana, junto con los avances en la reconstrucción conjunta y los frenos inteligentes, aumenta la adherencia del paciente y los resultados clínicos. El segmento también se beneficia del creciente enfoque en la atención ambulatoria y soluciones quirúrgicas mínimamente invasivas.

- Por Usuario final

Sobre la base del usuario final, el mercado se segmenta en hospitales, centros de trauma, centros quirúrgicos ambulatorios, clínicas especializadas y otros. Los hospitales dominaron el mercado con una proporción del 52% en 2024, debido a la disponibilidad de infraestructura quirúrgica avanzada, especialistas ortopédicos capacitados, y una alta cobertura de pacientes para traumas y condiciones degenerativas. Los hospitales son los principales adoptantes de implantes y complejos dispositivos de fijación para la rehabilitación postoperatoria y la atención de traumas. Aumentar las inversiones en infraestructura sanitaria en Asia-Pacífico, especialmente en Japón, China e India, impulsar la demanda hospitalaria. Los hospitales también se benefician de la integración de sistemas de telerehabilitación y monitoreo digital de pacientes, que apoyan mejores resultados y reducen el tiempo de recuperación. La incidencia creciente de lesiones deportivas, fracturas y condiciones ortopédicas crónicas garantiza una demanda consistente.

Se espera que las clínicas especializadas sean testigos de la tasa de crecimiento más rápida del 10,2% entre 2025 y 2032. Estas clínicas se centran en la atención ambulatoria, la rehabilitación y procedimientos mínimamente invasivos, ofreciendo soluciones adaptadas como aparatos inteligentes y ortos personalizados. La creciente preferencia por la rehabilitación basada en el hogar y la clínica impulsa la adopción de dispositivos de fijación y prótesis. Las clínicas especializadas también se benefician de innovaciones tecnológicas tales como aparatos con sensor, prótesis específicas para pacientes y sistemas de telerehabilitación. Aumento de la conciencia de los consumidores, la conveniencia de la atención ambulatoria y la eficacia en función de los costos en comparación con los procedimientos hospitalarios.

Asia-Pacífico Foot and Ankle Devices Market Regional Analysis

- Japón dominaba el mercado de los dispositivos de pie y tobillo de Asia-Pacífico en 2024 con una cuota de mercado del 29,2%, impulsado por infraestructuras sanitarias avanzadas, alto gasto sanitario y la presencia de fabricantes líderes de dispositivos ortopédicos, con hospitales y centros de traumas que presencian una adopción sustancial de implantes y dispositivos de fijación

- Los pacientes y proveedores de atención médica de la región priorizan implantes de alta calidad, dispositivos de fijación y prótesis que ofrecen mejores resultados quirúrgicos, recuperación más rápida y movilidad mejorada, contribuyendo a la adopción generalizada en hospitales y centros de trauma

- Esta fuerte presencia en el mercado está respaldada por el aumento de la población geriátrica, el aumento de la incidencia de los trastornos del pie y del tobillo, y el aumento de la conciencia de la atención ortopédica, el establecimiento de Japón como centro clave para la utilización de los pies y tobillos y la innovación en Asia y el Pacífico

The Japan Foot and Ankle Devices Market Insight

El mercado de los dispositivos de pie y tobillo de Japón dominaba la región con la mayor cuota de ingresos del 29,2% en 2024 debido a la infraestructura sanitaria avanzada del país, el alto gasto sanitario y la fuerte adopción de tratamientos ortopédicos innovadores. Los hospitales y centros de traumas japoneses priorizan implantes de alta calidad, sistemas de fijación y dispositivos prótesis para la gestión de traumas, osteoartritis y otros trastornos del pie. La población envejecida, junto con un enfoque cada vez mayor en la rehabilitación ambulatoria y procedimientos mínimamente invasivos, está impulsando la demanda. Además, el énfasis de Japón en la medicina de precisión y dispositivos avanzados tecnológicamente permite un crecimiento sostenido del mercado tanto en entornos de atención clínicos como en el hogar.

Corea del Sur Foot and Ankle Devices Market Insight

El mercado de los dispositivos de pie y tobillo de Corea del Sur es también un contribuyente dominante en la región de Asia y el Pacífico, impulsado por un sistema sanitario bien establecido, una adopción elevada de procedimientos ortopédicos avanzados y un enfoque creciente en la atención de lesiones geriátricas y deportivas. Los hospitales y clínicas especializadas de Corea del Sur están integrando cada vez más implantes, dispositivos de fijación inteligente y prótesis para mejorar los resultados quirúrgicos y la eficiencia de la rehabilitación. El apoyo gubernamental a las tecnologías avanzadas de la salud y la inversión en investigación ortopédica refuerza aún más el crecimiento del mercado. Además, el aumento de la conciencia y la preferencia del paciente por cirugías mínimamente invasivas y soluciones de rehabilitación digital están impulsando la adopción en entornos clínicos.

India Foot and Ankle Devices Market Insight

El mercado de los dispositivos de pie y tobillo de la India representó una importante cuota de ingresos en Asia y el Pacífico en 2024, atribuida a la creciente infraestructura sanitaria del país, la creciente población geriátrica y la creciente conciencia de la atención ortopédica. Hospitales, centros de trauma y clínicas especializadas están adoptando cada vez más implantes ortopédicos, aparatos y soluciones prótesis para el tratamiento de traumas, martillos y osteoartritis. El impulso hacia la mejora de las capacidades quirúrgicas, junto con la disponibilidad de dispositivos rentables y una fuerte fabricación nacional, favorece el crecimiento del mercado. Además, el aumento de la urbanización, el aumento de los ingresos desechables y las iniciativas gubernamentales para fortalecer el acceso a la atención médica aumentan aún más la adopción en entornos residenciales y clínicos.

China Foot and Ankle Devices Market Insight

Se espera que el mercado de los dispositivos de pie y tobillo de China experimente un crecimiento significativo debido a la rápida urbanización, la creciente incidencia de traumas y condiciones de pie degenerativas y la ampliación de la infraestructura hospitalaria. El país está invirtiendo fuertemente en atención ortopédica, incluyendo implantes avanzados y soluciones quirúrgicas mínimamente invasivas. El aumento de la conciencia sobre la atención preventiva y la rehabilitación postquirúrgica está impulsando la adopción de dispositivos de apoyo y vigilancia. Además, el enfoque de China en tecnologías sanitarias digitales y plataformas de telerehabilitación apoya la integración de dispositivos ortopédicos inteligentes, mejorando el monitoreo de pacientes y los resultados clínicos en hospitales y clínicas especializadas.

Mercado de dispositivos de pie y tobillo Asia-Pacífico Compartir

La industria de dispositivos de pie y tobillo de Asia y el Pacífico está dirigida principalmente por empresas bien establecidas, entre ellas:

- Stryker (Estados Unidos)

- Zimmer Biomet (Estados Unidos)

- Johnson & Johnson Services, Inc. (Estados Unidos)

- Smith & Nephew (U.K.)

- Enovis Corporation (Estados Unidos)

- LLC agudo (U.S.)

- Arthrex, Inc. (U.S.)

- Paragon 28, Inc. (U.S.)

- Orthofix Medical Inc. (U.S.)

- Medtronic (Irlanda)

- Össur (Islandia)

- Canwell Medical (China)

- LMT Medical Systems GmbH (Alemania)

- CarboFix Orthopedics Ltd. (Israel)

- Medacta International SA (Suiza)

- Flower Orthopedics Corporation.

- Medartis AG (Suiza)

- Corin (U.K.)

¿Cuáles son los desarrollos recientes en Asia-Pacífico Foot and Ankle Devices Market?

- En septiembre de 2025, investigadores de la Universidad de Sungkyunkwan desarrollaron una pistola de pegamento modificada capaz de imprimir injertos de hueso sintéticos en 3D directamente sobre el tejido vivo de los pacientes durante la cirugía. Esta innovación pretende mejorar la curación e integración ósea, ofreciendo un enfoque más personalizado para la reconstrucción del pie y del tobillo

- En julio de 2025, CARE Hospitals en Hyderabad introdujo el sistema robótico Mako de Stryker, marcando un avance significativo en cirugías ortopédicas de precisión en India. Este sistema impulsado por AI mejora la exactitud de los procedimientos de sustitución conjuntos, incluidos los relativos a las condiciones de pie y tobillo

- En junio de 2025, Stryker recibió la autorización de la FDA 510(k) para su sistema de tobillo total IncompassTM, diseñado para pacientes con artritis del tobillo en estadio final. El sistema integra las tecnologías de las plataformas Inbone® e Infinity® de Stryker, ofreciendo mayor eficiencia quirúrgica y resultados de los pacientes

- En septiembre de 2024, Medtronic lanzó su primer estudio de experiencia robótica en el sudeste asiático, con sede en Singapur. El objetivo de la instalación es acelerar la adopción de la robótica y la IA en salud en toda la región, mejorando la prestación de cuidados quirúrgicos avanzados a pie y tobillo

- En julio de 2021, Baptist Health News informó sobre el uso de la tecnología de impresión 3D en cirugías totales de reemplazo de tobillo. El enfoque permite la creación de implantes personalizados que se ajusten a la anatomía exacta de los pacientes, promoviendo una mejor integración y tiempos de recuperación más rápidos

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.