Asia Pacific Gas Treatment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.66 Billion

USD

2.49 Billion

2025

2033

USD

1.66 Billion

USD

2.49 Billion

2025

2033

| 2026 –2033 | |

| USD 1.66 Billion | |

| USD 2.49 Billion | |

| % | |

|

Segmentación del mercado de tratamiento de gas en Asia-Pacífico por tipo (amina terciaria, amina primaria, amina secundaria y no aminas), tipo de gas (gas ácido y gas de síntesis), tratamiento (eliminación de gas ácido, deshidratación y otros), tecnología (OASE, Flexsorb, ADIP, UOP, SPREX y otros), industria (centrales eléctricas, refinerías, metalurgia y minería, petróleo y gas, pulpa y papel, alimentos y bebidas y otros): tendencias y pronósticos de la industria hasta 2033.

Tamaño del mercado de tratamiento de gas en Asia-Pacífico

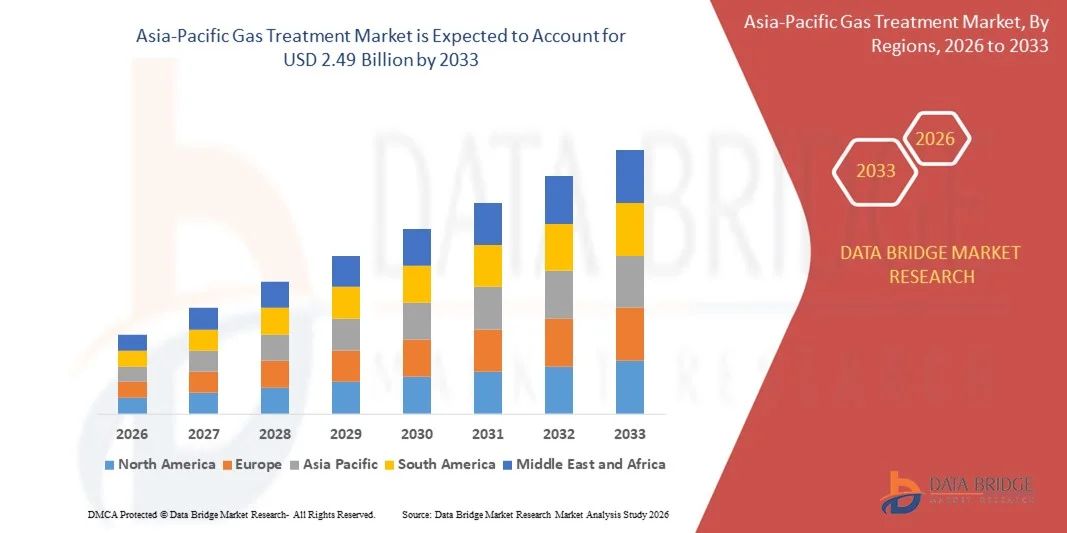

- El tamaño del mercado de tratamiento de gas en Asia-Pacífico se valoró en 1.660 millones de dólares en 2025 y se espera que alcance los 2.490 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 5,2% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente necesidad de reducir las emisiones nocivas de las operaciones industriales, impulsada por regulaciones ambientales más estrictas y objetivos de sostenibilidad en sectores con alto consumo energético. El aumento de las actividades de procesamiento y refinación de gas natural, así como la expansión de la infraestructura de hidrógeno y GNL, están acelerando la adopción de tecnologías avanzadas de tratamiento de gas tanto en economías desarrolladas como emergentes.

- Además, las crecientes inversiones en proyectos de captura, utilización y almacenamiento de carbono, junto con la transición hacia combustibles más limpios, están impulsando la demanda de soluciones eficientes para la purificación de gases. Estos factores convergentes están acelerando el despliegue de sistemas de tratamiento de gases, lo que contribuye significativamente al crecimiento general del mercado.

Análisis del mercado de tratamiento de gas en Asia-Pacífico

- Las tecnologías de tratamiento de gases, que eliminan contaminantes como el sulfuro de hidrógeno, el dióxido de carbono, la humedad y otras impurezas de las corrientes de gas, son fundamentales para garantizar la seguridad operativa, la protección de los equipos y el cumplimiento normativo en aplicaciones de petróleo y gas, generación de energía e industriales.

- La creciente demanda de soluciones para el tratamiento de gases se debe principalmente al aumento del consumo energético mundial, al creciente interés por la producción de energía limpia y con bajas emisiones de carbono, y a la necesidad cada vez mayor de cumplir con estrictas normas de emisiones, lo que posiciona al tratamiento de gases como un componente fundamental de la infraestructura energética e industrial moderna.

- China dominó el mercado de tratamiento de gas en 2025, debido al alto consumo de gas natural, el extenso desarrollo de recursos de gas no convencionales y las fuertes inversiones en infraestructura de procesamiento de gas para respaldar la generación de energía, la industria química y la demanda industrial.

- Se prevé que India sea el país de más rápido crecimiento en el mercado de tratamiento de gas durante el período de pronóstico debido a la rápida expansión de la infraestructura de gas natural, el aumento de las importaciones de GNL y el creciente uso de gas en la generación de energía, fertilizantes y la distribución de gas urbano.

- El segmento de petróleo y gas dominó el mercado con una cuota de mercado del 42,15 % en 2025, debido a las extensas operaciones de exploración y producción y de transporte y distribución que requieren una purificación continua del gas para cumplir con los estándares de seguridad y calidad. Los altos volúmenes de producción y la presión regulatoria sobre las emisiones siguen impulsando la demanda en este segmento.

Alcance del informe y segmentación del mercado de tratamiento de gases

|

Atributos |

Información clave del mercado de tratamiento de gases |

|

Segmentos cubiertos |

|

|

Países incluidos |

Asia-Pacífico

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de tratamiento de gas en Asia-Pacífico

Mayor adopción de tecnologías de captura y almacenamiento de carbono

- Una tendencia clave en el mercado del tratamiento de gases es la creciente adopción de tecnologías de captura y almacenamiento de carbono, a medida que las industrias buscan reducir las emisiones de dióxido de carbono y cumplir con los objetivos globales de descarbonización. Esta tendencia está fortaleciendo el papel de los sistemas de tratamiento de gases como soluciones esenciales para separar, capturar y acondicionar el CO₂ de los flujos de gases industriales en los sectores energético y manufacturero.

- Por ejemplo, Exxon Mobil Corporation ha ampliado sus operaciones de captura y almacenamiento de carbono en la planta de LaBarge en Wyoming, donde se utilizan tecnologías de tratamiento de gas para capturar grandes volúmenes de dióxido de carbono provenientes del procesamiento de gas natural. Esta implementación demuestra cómo se están integrando sistemas de tratamiento avanzados en operaciones industriales a gran escala para apoyar los objetivos de reducción de emisiones.

- Las empresas energéticas están combinando cada vez más el tratamiento de gas con infraestructuras de captura de carbono para mejorar la eficiencia operativa y, al mismo tiempo, cumplir con las normativas ambientales. Esta integración está contribuyendo a un procesamiento más limpio del gas natural y los gases residuales industriales, lo que refuerza la relevancia de las soluciones de tratamiento de gas en las estrategias de transición hacia una economía baja en carbono.

- Los sectores de petróleo y gas y de generación de energía están adoptando el tratamiento de gas mediante captura y almacenamiento de carbono (CCS) para prolongar la vida útil de los activos existentes y, al mismo tiempo, reducir su impacto ambiental. Esto está generando una demanda constante de tecnologías avanzadas de tratamiento basadas en aminas y solventes físicos.

- Los gobiernos y los organismos reguladores están promoviendo proyectos de captura y almacenamiento de carbono (CCS) mediante políticas de apoyo y programas de financiación, lo que acelera aún más el despliegue de sistemas de tratamiento de gases. Este respaldo regulatorio posiciona el tratamiento de gases como un factor clave para la gestión de emisiones a largo plazo.

- El creciente interés en la neutralidad de carbono y la descarbonización industrial está reforzando esta tendencia, impulsando inversiones constantes en tecnologías de tratamiento de gases que apoyan la captura de carbono a gran escala y la producción de energía sostenible.

Dinámica del mercado de tratamiento de gas en Asia-Pacífico

Conductor

Normativa medioambiental estricta sobre las emisiones de gases industriales

- Las estrictas regulaciones ambientales destinadas a controlar los óxidos de azufre, el dióxido de carbono y otras emisiones nocivas son un importante motor del mercado de tratamiento de gases. Los marcos regulatorios en las principales economías exigen que las industrias instalen sistemas eficientes de purificación de gases para cumplir con los límites de emisiones y garantizar operaciones seguras.

- Por ejemplo, la Agencia de Protección Ambiental de los Estados Unidos (EPA) aplica normas de emisiones que exigen la eliminación de gases ácidos de los gases de escape industriales y de las corrientes de gas natural. El cumplimiento de estas normas ha impulsado la adopción generalizada de unidades de tratamiento de gases en refinerías, centrales eléctricas e instalaciones químicas.

- Las refinerías y las plantas de procesamiento de gas natural están invirtiendo fuertemente en tecnologías de tratamiento de gas para cumplir con los requisitos de recuperación de azufre y control de emisiones. Estas inversiones están impulsando directamente el crecimiento del mercado al aumentar la demanda de sistemas avanzados de absorción y separación.

- La expansión de las terminales de GNL y los gasoductos transfronterizos ha intensificado el escrutinio regulatorio sobre la calidad del gas y las emisiones. Esto ha aumentado aún más la dependencia de los sistemas de tratamiento de gas para garantizar el cumplimiento y la fiabilidad operativa.

- Se espera que el endurecimiento continuo de las normas de emisiones mantenga este factor a largo plazo, reforzando el tratamiento de gases como una solución fundamental para el cumplimiento normativo y la protección del medio ambiente.

Restricción/Desafío

Altos costos de capital y operativos de los sistemas avanzados de tratamiento de gases.

- El mercado del tratamiento de gases se enfrenta a desafíos debido a la elevada inversión de capital y los costes operativos asociados a las tecnologías de tratamiento avanzadas. La instalación de unidades de absorción a gran escala, sistemas de regeneración de disolventes e infraestructura de captura de carbono requiere una importante inversión inicial.

- Por ejemplo, Shell International BV ha destacado los importantes requisitos de capital que implica la implementación de sistemas avanzados de tratamiento de gas y captura de carbono en sus grandes plantas de procesamiento. Estos costos pueden limitar su adopción, especialmente entre los operadores más pequeños.

- Los gastos operativos relacionados con la gestión de solventes, el consumo de energía y el mantenimiento incrementan aún más el costo total de propiedad de los sistemas de tratamiento de gas. Esta carga de costos puede afectar la viabilidad del proyecto, especialmente en entornos de precios de la energía volátiles.

- Las tecnologías avanzadas de tratamiento de gases suelen requerir mano de obra cualificada y equipos especializados, lo que aumenta la complejidad del funcionamiento y el mantenimiento del sistema. Estos factores contribuyen a periodos de amortización más largos y a un mayor riesgo financiero para los usuarios finales.

- A pesar de los fuertes impulsos regulatorios y de sostenibilidad, estos desafíos relacionados con los costos siguen frenando el crecimiento del mercado, lo que obliga a los proveedores de tecnología a centrarse en mejoras de eficiencia y estrategias de optimización de costos.

Alcance del mercado de tratamiento de gas en Asia-Pacífico

El mercado está segmentado en función del tipo, el tipo de gas, el tratamiento, la tecnología y el sector industrial.

- Por tipo

Según el tipo, el mercado de tratamiento de gases se segmenta en aminas terciarias, primarias, secundarias y no aminas. El segmento de aminas terciarias dominó el mercado con la mayor cuota de ingresos en 2025, impulsado por su alta selectividad para la eliminación de gases ácidos y su menor consumo energético durante la regeneración. Las aminas terciarias son las preferidas en las plantas de procesamiento de gases a gran escala debido a su eficiencia operativa y a la reducción de problemas de corrosión, lo que las hace idóneas para operaciones continuas a largo plazo. Su excelente rendimiento en el tratamiento de corrientes de gas con alto contenido de azufre refuerza aún más su predominio.

Se prevé que el segmento de aminas secundarias experimente el mayor crecimiento entre 2026 y 2033, gracias a sus elevadas tasas de reacción con gases ácidos y su idoneidad para el tratamiento de corrientes de gas moderadamente contaminadas. El aumento de las inversiones en plantas de procesamiento de gas y refinerías de tamaño mediano está impulsando su adopción, ya que las aminas secundarias ofrecen un equilibrio entre la eficiencia de absorción y el coste operativo.

- Por tipo de gas

Según el tipo de gas, el mercado se segmenta en gas ácido y gas de síntesis. El segmento de gas ácido representó la mayor cuota de mercado en 2025, debido a las estrictas regulaciones ambientales que regulan las emisiones de dióxido de azufre y dióxido de carbono provenientes de las operaciones de petróleo, gas y refinación. El elevado volumen de procesamiento de gas natural a nivel mundial sigue impulsando una demanda sostenida de soluciones para el tratamiento de gas ácido.

Se prevé que el segmento del gas de síntesis registre el mayor crecimiento durante el período de pronóstico, impulsado por el aumento de la producción de hidrógeno, amoníaco y metanol. El uso cada vez mayor del gas de síntesis en la generación de combustibles limpios y la fabricación de productos químicos está incrementando la necesidad de sistemas avanzados de purificación y tratamiento.

- Mediante tratamiento

En función del tratamiento, el mercado de tratamiento de gases se segmenta en eliminación de gases ácidos, deshidratación y otros. La eliminación de gases ácidos dominó el mercado en 2025 debido a su papel fundamental en el cumplimiento de las normas de emisiones y la protección de los equipos posteriores contra la corrosión y la incrustación. Este tratamiento se utiliza ampliamente en plantas de procesamiento de gas natural y refinerías para garantizar la calidad del gas y el cumplimiento normativo.

Se prevé que el segmento de deshidratación experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente demanda de gas libre de humedad en el transporte por gasoductos y la producción de GNL. El aumento de las inversiones en infraestructura de gas e instalaciones de exportación está fomentando la adopción de tecnologías de deshidratación eficientes.

- Mediante la tecnología

En función de la tecnología, el mercado se segmenta en OASE, Flexsorb, ADIP, UOP, SPREX y otras. El segmento de tecnología OASE representó la mayor cuota de ingresos en 2025, gracias a su flexibilidad para procesar diversas composiciones de gas y su capacidad para reducir los costes operativos. Su amplio uso en grandes proyectos de procesamiento de gas respalda su sólida posición en el mercado.

Se prevé que el segmento Flexsorb experimente el mayor crecimiento durante el período de pronóstico, debido a su alta eficiencia en la eliminación de azufre y su idoneidad para el tratamiento de gases con altas concentraciones de H₂S. Su creciente implementación en yacimientos de gas complejos está contribuyendo a su rápida adopción.

- Por industria

En función del sector, el mercado de tratamiento de gas se segmenta en centrales eléctricas, refinerías, metalurgia y minería, petróleo y gas, pulpa y papel, alimentos y bebidas, y otros. El segmento de petróleo y gas dominó el mercado con la mayor cuota, un 42,15 % en 2025, impulsado por las extensas operaciones de exploración y producción y de transporte y distribución que requieren una purificación continua del gas para cumplir con los estándares de seguridad y calidad. Los altos volúmenes de producción y la presión regulatoria sobre las emisiones siguen impulsando la demanda en este segmento.

Se prevé que el sector de las centrales eléctricas registre el mayor crecimiento entre 2026 y 2033, impulsado por el creciente uso de gas natural para la generación de energía y las normas de emisiones más estrictas. El creciente interés por la producción de energía más limpia está acelerando la adopción de sistemas avanzados de tratamiento de gas en las centrales eléctricas.

Análisis regional del mercado de tratamiento de gas en Asia-Pacífico

- China dominó el mercado de tratamiento de gas con la mayor cuota de ingresos en 2025, impulsada por el alto consumo de gas natural, el extenso desarrollo de recursos de gas no convencionales y las fuertes inversiones en infraestructura de procesamiento de gas para respaldar la generación de energía, la industria química y la demanda industrial.

- Las estrictas regulaciones ambientales sobre las emisiones de azufre, la rápida expansión de las terminales de importación de GNL y el creciente procesamiento de corrientes de gas ácido y de baja calidad refuerzan el liderazgo de China en el mercado regional.

- La presencia de grandes empresas energéticas estatales, el continuo aumento de la capacidad en las unidades de endulzamiento de gas y recuperación de azufre, y el enfoque a largo plazo en la transición hacia energías más limpias consolidan la posición dominante de China durante el período previsto. Las continuas ampliaciones de gasoductos y la integración de tecnologías de tratamiento avanzadas fortalecen aún más la penetración en el mercado.

Análisis del mercado japonés de tratamiento de gases

Se prevé que Japón experimente un crecimiento sostenido entre 2026 y 2033, impulsado por una demanda estable de gas de alta pureza para la generación de energía, la distribución de gas urbano y las aplicaciones industriales. La fuerte dependencia de las importaciones de GNL genera una necesidad constante de sistemas eficientes de tratamiento y purificación de gas que cumplan con estrictos estándares de calidad y seguridad. El enfoque en la fiabilidad operativa, la reducción de emisiones y las tecnologías de procesamiento avanzadas sustenta la adopción constante de estas tecnologías. Las continuas mejoras tecnológicas y el énfasis en la eficiencia energética refuerzan las perspectivas de crecimiento estable de Japón en el mercado regional de tratamiento de gas.

Análisis del mercado de tratamiento de gases en India

Se prevé que India registre la tasa de crecimiento anual compuesto (TCAC) más alta en el mercado de tratamiento de gas de Asia-Pacífico durante el período 2026-2033, impulsada por la rápida expansión de la infraestructura de gas natural, el aumento de las importaciones de GNL y el creciente uso de gas en la generación de energía, la producción de fertilizantes y la distribución de gas urbano. Las crecientes inversiones en gasoductos, plantas de procesamiento de gas e iniciativas de energía limpia están acelerando la adopción de soluciones de tratamiento de gas. El creciente interés en reducir las emisiones, mejorar la calidad del gas y ampliar el acceso a combustibles más limpios respalda un fuerte impulso de crecimiento. Las estrategias gubernamentales de diversificación energética posicionan a India como el mercado de mayor crecimiento en la región.

Cuota de mercado en el sector de tratamiento de gases en Asia-Pacífico

La industria del tratamiento de gases está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- BASF SE (Alemania)

- Dow (EE. UU.)

- Corporación Exxon Mobil (EE. UU.)

- Shell International BV (Países Bajos)

- Honeywell International Inc. (EE. UU.)

- INEOS (Reino Unido)

- Compañía Química Eastman (EE. UU.)

- CLARIANT (Suiza)

- Ecolab (EE. UU.)

- Huntsman International LLC (EE. UU.)

- Corporación Cabot (EE. UU.)

- Grupo Lhoist (Bélgica)

- Axens (Francia)

- BERRYMAN CHEMICAL (EE. UU.)

- John Wood Group PLC (Reino Unido)

- Productos químicos Eunisell (Nigeria)

Últimos avances en el mercado de tratamiento de gas de Asia-Pacífico

- En octubre de 2025, Honeywell presentó una plataforma digital impulsada por IA y aprendizaje automático para optimizar las operaciones de tratamiento de gas, fortaleciendo directamente la eficiencia y la confiabilidad en todo el mercado. Este desarrollo respalda la creciente digitalización del tratamiento de gas, permitiendo a los operadores reducir el tiempo de inactividad, mejorar el control de procesos y disminuir los costos operativos. Al integrar análisis avanzados en los flujos de trabajo de tratamiento de gas, la plataforma mejora la toma de decisiones y acelera la adopción de soluciones de tratamiento inteligentes basadas en datos en instalaciones energéticas e industriales.

- En septiembre de 2025, Air Products and Chemicals inauguró una nueva planta de producción de hidrógeno y tratamiento de gas en la región de la Costa del Golfo, ampliando significativamente su capacidad de tratamiento y purificación. Este desarrollo refuerza el papel del mercado de tratamiento de gas en el apoyo al hidrógeno como elemento central de la transición energética, al tiempo que mejora la rentabilidad mediante tecnologías de tratamiento avanzadas. La planta fortalece la fiabilidad del suministro y posiciona el tratamiento de gas como un factor clave para la producción de hidrógeno limpio a gran escala.

- En agosto de 2025, Linde anunció una alianza estratégica para desarrollar soluciones integradas de captura y almacenamiento de carbono, ampliando así su cartera de ofertas de tratamiento de gases sostenibles. Esta colaboración impulsa el crecimiento del mercado al acelerar el despliegue de sistemas de tratamiento avanzados diseñados para reducir las emisiones industriales. La alianza alinea las tecnologías de tratamiento de gases con los objetivos globales de descarbonización, reforzando su importancia en la transformación industrial hacia una economía baja en carbono.

- En 2021, Shell anunció el desarrollo de una planta de biocombustibles en Rotterdam con una capacidad de 820.000 toneladas anuales, centrada en combustible de aviación sostenible y diésel renovable a partir de residuos. Esta iniciativa fortaleció el mercado del tratamiento de gases al aumentar la demanda de tecnologías avanzadas de purificación y control de emisiones necesarias para la producción de biocombustibles. El proyecto puso de relieve el papel de los sistemas de tratamiento de gases en la reducción de la intensidad de carbono y en el fomento de vías hacia combustibles más limpios en todo el sector energético.

- En 2021, Exxon Mobil Corporation amplió sus operaciones de captura y almacenamiento de carbono en la planta de LaBarge, en Wyoming, para capturar hasta 1 millón de toneladas métricas de dióxido de carbono al año. Esta expansión puso de relieve la creciente importancia de las tecnologías de tratamiento de gases en las iniciativas de reducción de emisiones a gran escala. El proyecto contribuyó al crecimiento general del mercado al validar la captura de carbono como una solución viable a largo plazo para cumplir con las normativas ambientales y los objetivos climáticos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.